Größe des argentinischen Fracht- und Logistikmarktes

|

|

Studienzeitraum | 2017 - 2029 |

|

|

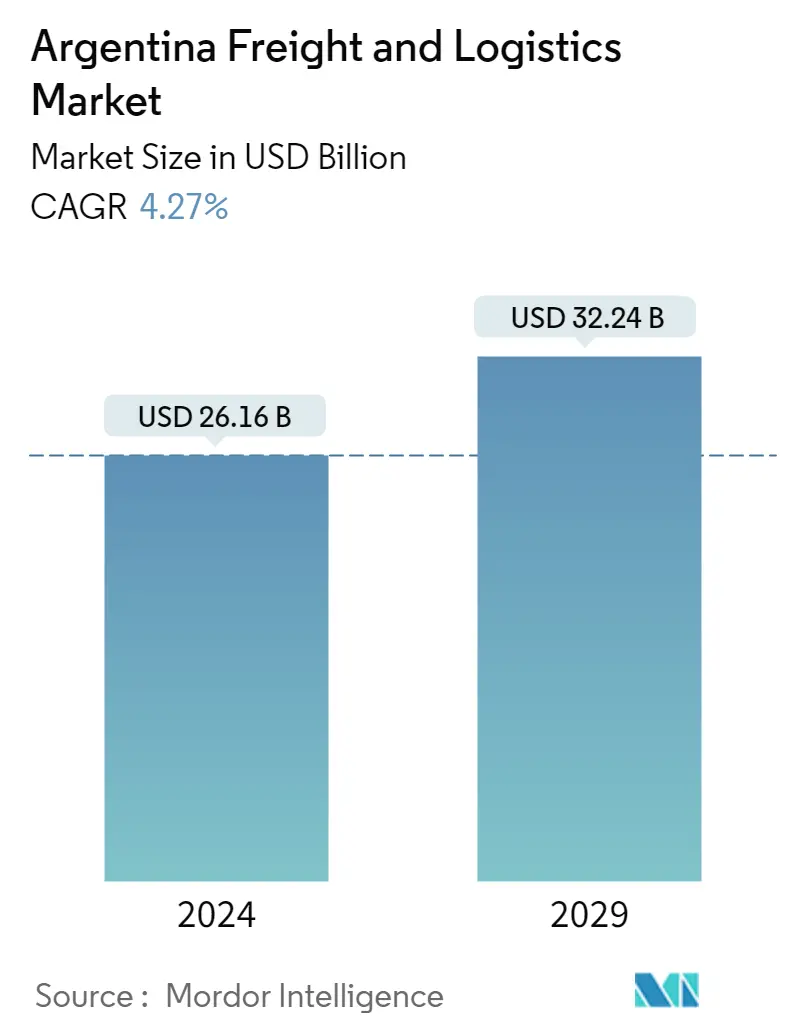

Marktgröße (2024) | USD 26.16 Milliarden |

|

|

Marktgröße (2029) | USD 32.24 Milliarden |

|

|

Marktkonzentration | Niedrig |

|

|

Größter Anteil nach Logistikfunktion | Güterverkehr |

|

|

CAGR(2024 - 2029) | 4.27 % |

|

|

Am schnellsten wachsend nach Logistikfunktion | Spedition |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Analyse des argentinischen Fracht- und Logistikmarktes

Die Größe des argentinischen Fracht- und Logistikmarktes wird im Jahr 2024 auf 26,16 Milliarden US-Dollar geschätzt und soll bis 2029 32,24 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,27 % im Prognosezeitraum (2024–2029) entspricht.

Steigende Logistikkosten im Export-Import im Jahr 2021 waren aufgrund des niedrigen Pegels des Parana-Flusses in Argentinien zu beobachten

- Ab 2021 stiegen die Logistikkosten für argentinische Exporteure und Händler aufgrund des historisch niedrigen Wasserstands des Parana-Flusses um 300 %. Im Allgemeinen werden etwa 80 % der argentinischen Agrarexporte von Rosario aus verschifft. Da das Fallrohr jedoch die Schifffahrt beeinträchtigte und zu einem Rückgang der Ladungen, die Schiffe von Rosario aus befördern konnten, um fast 25 % führte, waren Händler und Exporteure gezwungen, ihre Ladungen in anderen argentinischen Häfen, hauptsächlich in den südlichen Provinzen, abzuwickeln, was zu erhöhten Logistikkosten führte.

- Der Vorstand der Weltbank genehmigte ein Darlehen in Höhe von 600 Millionen US-Dollar zur Verbesserung der Infrastruktur und des Dienstes der Eisenbahnlinie Belgrano Sur in Argentinien. Diese Finanzierung stärkte die Investitionen der Weltbank in den Schienenverkehrssektor in Buenos Aires, nachdem im Jahr 2021 ein Darlehen in Höhe von 347 Millionen US-Dollar zur Modernisierung der Mitre-Linie genehmigt wurde.

- Argentiniens aktualisierter Haushalt 2022 sah im Einklang mit einer Vereinbarung mit dem IWF Kürzungen bei den öffentlichen Ausgaben vor, zeigte jedoch ein gemischtes Ergebnis für den Infrastruktursektor. Das Budget der Autobahnbehörde Vialidad Nacional stieg um 21 % von 1,09 Milliarden US-Dollar im Jahr 2021 auf 1,33 Milliarden US-Dollar im Jahr 2022. Die Investitionen stiegen um 25,6 % auf 1,04 Milliarden US-Dollar im Jahr 2022. Die Investitionen in bestimmte Autobahnbauprogramme gingen jedoch um 10,7 % auf 362,45 Millionen US-Dollar zurück Budget 2022, während die Mittel für Rehabilitation und Instandhaltung um 86,9 % auf 317,62 Mio. USD stiegen.

Argentiniens Fracht- und Logistikmarkttrends

- Die Verbraucherausgaben steigen im Jahr 2022 um 35,83 %, da die Rohstoffpreise aufgrund des Russland-Ukraine-Krieges steigen

- Der Bergbausektor erhielt einen Aufschwung mit über 370 Millionen US-Dollar an Investitionen im Jahr 2022, angeführt von privaten Investoren

- Der Bau- und Fertigungssektor trieb die Wirtschaft voran und verzeichnete zwischen 2017 und 2022 eine der höchsten verzeichneten BIP-Wachstumsraten

- Treibstoffknappheit aufgrund des Russland-Ukraine-Krieges und der Anstieg der Biodieselpreise waren die Haupttreiber der Inflation

- Es wird geschätzt, dass der Anteil der über Mobiltelefone getätigten Online-Käufe bis 2025 64 % erreichen wird, gegenüber 55 % im Jahr 2021

- Im März 2022 startete die Regierung den Productive Argentina Plan 2030, um den verarbeitenden Sektor des Landes anzukurbeln

- Argentinien geht davon aus, dass die Exporte bis 2030 41 Milliarden US-Dollar erreichen werden, was auf gestiegene Treibstoffexporte zurückzuführen ist

- Argentinien strebt bis 2030 Null-Gasimporte an, was im Einklang mit dem Nationalen Energiewendeplan 2030 steht

- Die Reifenkrise und der Russland-Ukraine-Krieg wirken sich auf die gesamten Transportkosten in Argentinien aus

- Steigende Verkäufe von Elektrofahrzeugen und Investitionen privater Unternehmen führen zu einem Wachstum der Lkw-Flotten in ganz Argentinien

- Argentinien belegt im LPI den 73. Platz und strebt eine Transformation an, indem es 220 Milliarden US-Dollar in Chancen sowie Infrastrukturpläne und -verpflichtungen investiert

- Der Verkauf schwerer Fahrzeuge in Argentinien ging im ersten Quartal 2023 aufgrund hoher Inflationsraten um rund 3,0 % zurück

- Investitionen kurbeln das Wachstum verschiedener Verkehrsträger an

- Zu den strategischen Initiativen Argentiniens zählen die Steigerung der Ölproduktion, die Verbesserung der Schifffahrtsverbindungen, die Erweiterung der Kapazitäten, die Ankurbelung der Exporte und die Förderung des Wirtschaftswachstums

- Argentinien arbeitet an der Hafenanbindung und Kapazitätserweiterung mit Investitionen im Wert von mehr als 600 Millionen US-Dollar

- Argentinien investierte im Jahr 2022 101,6 Millionen US-Dollar in die Modernisierung seiner Hafensysteme und den Ausbau der Hafenkapazitäten

- Die Kosten für den Straßengüterverkehr steigen aufgrund verschiedener Faktoren wie dem Russland-Ukraine-Krieg, der Inflation und der hohen Nachfrage deutlich an

- Initiativen zum Ausbau der Schienen- und Seefrachtkapazitäten werden von der Interamerikanischen Entwicklungsbank (IDB) unterstützt, die Kredite zur Förderung des industriellen Wachstums bereitstellt

- Argentinien schloss sich Chinas Belt and Road-Initiative an und sicherte sich so Zugang zu Investitionen in Höhe von über 23 Milliarden US-Dollar

Überblick über die argentinische Fracht- und Logistikbranche

Der argentinische Fracht- und Logistikmarkt ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 4,73 % einnehmen. Die Hauptakteure in diesem Markt sind Agunsa Logistics, DB Schenker, Deutsche Post DHL Group, DSV A/S (De Sammensluttede Vognmænd af Air and Sea) und TASA Logística (alphabetisch sortiert).

Argentiniens Marktführer im Bereich Fracht und Logistik

Agunsa Logistics

DB Schenker

Deutsche Post DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

TASA Logística

Other important companies include Americold, Dibiagi Transport, International Cargo, Kuehne + Nagel, Ocasa, Tefasa, TIBA Group, Transporte Frios Del Norte.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum argentinischen Fracht- und Logistikmarkt

- November 2022 DHL verlängert seine Partnerschaft mit dem Deutschen Bob-, Rennrodel- und Skeleton-Verband (BSD) um weitere vier Jahre. Die Premium- und Logistikpartnerschaft besteht seit der Wintersaison 2014/2015 und umfasst die Logistik der gesamten Ausrüstung während der Saison sowie das Branding von Sportgeräten und Bekleidung der Sportler.

- Oktober 2022 DHL Freight führt den GoGreen Plus-Service ein, um die CO2-Emissionen von Straßentransportfahrzeugen zu reduzieren. Dies kann durch CO2-Insetting erreicht werden, d. h. eine Reduzierung der Emissionen von Kohlendioxid und anderen Treibhausgasen durch Investitionen in umweltfreundliche Straßenverkehrstechnologien und Kraftstoffe.

- September 2022 Die ETC Group gibt die Übernahme von Tiba bekannt, um die internationale Expansion der ETC Group (ETC) weiter voranzutreiben. Dies wird dazu beitragen, die Präsenz von ETC in der DACH-Region und Osteuropa auszubauen.

Bericht zum argentinischen Fracht- und Logistikmarkt – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

Angebote melden

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Demografie

2.2. BIP-Verteilung nach Wirtschaftstätigkeit

2.3. BIP-Wachstum nach Wirtschaftsaktivität

2.4. Inflation

2.5. Wirtschaftsleistung und Profil

2.5.1. Trends in der E-Commerce-Branche

2.5.2. Trends in der Fertigungsindustrie

2.6. BIP des Transport- und Lagersektors

2.7. Exporttrends

2.8. Trends importieren

2.9. Benzinpreis

2.10. Betriebskosten für LKW-Transporte

2.11. Größe der LKW-Flotte nach Typ

2.12. Logistikleistung

2.13. Große Lkw-Lieferanten

2.14. Modaler Anteil

2.15. Tragfähigkeit der Seeflotte

2.16. Konnektivität für die Linienschifffahrt

2.17. Hafenanläufe und Leistung

2.18. Trends bei der Frachtpreisgestaltung

2.19. Trends bei der Frachttonnage

2.20. Infrastruktur

2.21. Regulierungsrahmen (Straße und Schiene)

2.21.1. Argentinien

2.22. Regulierungsrahmen (See und Luft)

2.22.1. Argentinien

2.23. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (beinhaltet 1. Marktwert in USD für alle Segmente 2. Marktvolumen für ausgewählte Segmente, nämlich Gütertransport, KEP (Kurier, Express und Paket) und Lagerung und Lagerung 3. Prognosen bis 2029 und Analyse der Wachstumsaussichten)

3.1. Endverbraucherindustrie

3.1.1. Land-, Fischerei- und Forstwirtschaft

3.1.2. Konstruktion

3.1.3. Herstellung

3.1.4. Öl und Gas, Bergbau und Steinbrüche

3.1.5. Groß- und Einzelhandel

3.1.6. Andere

3.2. Logistikfunktion

3.2.1. Kurier, Express und Paket

3.2.1.1. Nach Zieltyp

3.2.1.1.1. Inländisch

3.2.1.1.2. International

3.2.2. Spedition

3.2.2.1. Nach Transportart

3.2.2.1.1. Luft

3.2.2.1.2. See- und Binnenwasserstraßen

3.2.2.1.3. Andere

3.2.3. Güterverkehr

3.2.3.1. Nach Transportart

3.2.3.1.1. Luft

3.2.3.1.2. Pipelines

3.2.3.1.3. Schiene

3.2.3.1.4. Straße

3.2.3.1.5. See- und Binnenwasserstraßen

3.2.4. Lagerhaltung und Lagerung

3.2.4.1. Durch Temperaturkontrolle

3.2.4.1.1. Nicht temperaturgesteuert

3.2.4.1.2. Temperaturgesteuert

3.2.5. Andere Dienstleistungen

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. Agunsa Logistics

4.4.2. Americold

4.4.3. DB Schenker

4.4.4. Deutsche Post DHL Group

4.4.5. Dibiagi Transport

4.4.6. DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

4.4.7. International Cargo

4.4.8. Kuehne + Nagel

4.4.9. Ocasa

4.4.10. TASA Logística

4.4.11. Tefasa

4.4.12. TIBA Group

4.4.13. Transporte Frios Del Norte

5. WICHTIGE STRATEGISCHE FRAGEN FÜR FRACHT- UND LOGISTIK-CEOS

6. ANHANG

6.1. Globaler Überblick

6.1.1. Überblick

6.1.2. Porters Fünf-Kräfte-Framework

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Marktdynamik (Markttreiber, Beschränkungen und Chancen)

6.1.5. Technologische Fortschritte

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

6.7. Wechselkurs

Liste der Tabellen & Abbildungen

- Abbildung 1:

- BEVÖLKERUNGSVERTEILUNG NACH GESCHLECHT, GRAFIK, ARGENTINIEN, 2017 - 2029

- Abbildung 2:

- BEVÖLKERUNGSVERTEILUNG NACH ENTWICKLUNGSGEBIET, GRAFIK, ARGENTINIEN, 2017 - 2029

- Abbildung 3:

- BEVÖLKERUNGSDICHTE, BEVÖLKERUNG/QUADRAT. KM, ARGENTINIEN, 2017 - 2029

- Abbildung 4:

- Anteil des Bruttoinlandsprodukts (BIP) an den Konsumausgaben (in aktuellen Preisen), Anteil % des BIP, Argentinien, 2017 – 2022

- Abbildung 5:

- ENDVERBRAUCHSAUSGABEN, JÄHRLICHES WACHSTUM (%), ARGENTINIEN, 2017 - 2022

- Abbildung 6:

- BEVÖLKERUNGSVERTEILUNG NACH GROSSSTADT, GRAFIK, ARGENTINIEN, 2022

- Abbildung 7:

- VERTEILUNG DES BRUTTOINLANDSPRODUKTS (BIP) NACH WIRTSCHAFTSTÄTIGKEIT, ANTEIL %, ARGENTINIEN, 2022

- Abbildung 8:

- WACHSTUM DES BRUTTOINLANDSPRODUKTS (BIP) NACH WIRTSCHAFTSTÄTIGKEIT, CAGR %, ARGENTINIEN, 2017 – 2022

- Abbildung 9:

- GROSSHANDELSPREIS-INFLATIONSRATE, %, ARGENTINIEN, 2017 - 2022

- Abbildung 10:

- INFLATIONSRATE DER VERBRAUCHERPREISE, %, ARGENTINIEN, 2017 - 2022

- Abbildung 11:

- Bruttowarenwert (GMV) der E-Commerce-Branche, USD, Argentinien, 2017–2027

- Abbildung 12:

- SEKTORALE ANTEILE AM BRUTTOWARENWERT (GMV) DER E-COMMERCE-INDUSTRIE, ANTEIL %, ARGENTINIEN, 2022

- Abbildung 13:

- Bruttowertschöpfung (BWS) des verarbeitenden Gewerbes (in aktuellen Preisen), USD, Argentinien, 2017–2022

- Abbildung 14:

- Sektoraler Anteil an der Bruttowertschöpfung (BWS) des verarbeitenden Gewerbes, Anteil %, Argentinien, 2022

- Abbildung 15:

- WERT DES TRANSPORT- UND LAGERSEKTORS BRUTTOINLANDSPRODUKT (BIP), USD, ARGENTINIEN, 2017 – 2022

- Abbildung 16:

- TRANSPORT- UND LAGERSEKTOR BRUTTOINLANDSPRODUKT (BIP), ANTEIL % DES BIP, ARGENTINIEN, 2017–2022

- Abbildung 17:

- WERT DER EXPORTE, USD, ARGENTINIEN, 2017 - 2022

- Abbildung 18:

- WERT DER IMPORTE, USD, ARGENTINIEN, 2017 - 2022

- Abbildung 19:

- KRAFTSTOFFPREIS NACH KRAFTSTOFFART, USD/LITER, ARGENTINIEN, 2017 - 2022

- Abbildung 20:

- BETRIEBSKOSTEN DES LKW-TRANSPORTS – AUFGLIEDERUNG NACH BETRIEBSKOSTENELEMENTEN, %, ARGENTINIEN, 2022

- Abbildung 21:

- LKW-FLOTTENGRÖSSE NACH TYP, ANTEIL %, ARGENTINIEN, 2022

- Abbildung 22:

- RANG DER LOGISTIKLEISTUNG, RANG, ARGENTINIEN, 2010 - 2023

- Abbildung 23:

- MARKTANTEIL DER WICHTIGSTEN LKW-LIEFERMARKEN, ANTEIL %, ARGENTINIEN, 2022

- Abbildung 24:

- MODALER ANTEIL DES GÜTERVERKEHRSEKTORS, ANTEIL % NACH TONNENKM, ARGENTINIEN, 2022

- Abbildung 25:

- MODALER ANTEIL DES GÜTERVERKEHRSEKTORS, ANTEIL % NACH TONNEN, ARGENTINIEN, 2022

- Abbildung 26:

- TRAGBARE KAPAZITÄT DER MARITIMEN FLOTTE VON SCHIFFEN MIT LANDESFLAGGE, TARGEWICHTSTONNAGE (DWT) NACH SCHIFFSTYP, ARGENTINIEN, 2017 - 2022

- Abbildung 27:

- KONNEKTIVITÄTSINDEX DER LINIENSCHIFFFAHRT, BASIS = 100 FÜR Q1 2006, 2017 - 2022

- Abbildung 28:

- BILATERALER KONNEKTIVITÄTSINDEX DER LINERSCHIFFFAHRT, ARGENTINIEN, 2021

- Abbildung 29:

- KONNEKTIVITÄTSINDEX FÜR HAFENSCHIFFE, BASIS=100 FÜR 1. QUARTAL 2006, ARGENTINIEN, 2022

- Abbildung 30:

- Mittlere Zeit, die Schiffe innerhalb der Hafengrenzen des Landes verbringen, Tage, Argentinien, 2018–2021

- Abbildung 31:

- DURCHSCHNITTLICHES ALTER DER SCHIFFE, DIE DIE HÄFEN DES LANDES ANGELAUFEN HABEN, JAHRE, ARGENTINIEN, 2018 - 2021

- Abbildung 32:

- DURCHSCHNITTLICHE BRUTTOTONNAGE DER SCHIFFE, DIE IN DIE HÄFEN DES LANDES EINlaufen, BRUTTOTONNAGE (BRZ), ARGENTINIEN, 2018 – 2021

- Abbildung 33:

- DURCHSCHNITTLICHE FRACHTTRAGKAPAZITÄT DER SCHIFFE, DIE DIE HÄFEN DES LANDES ANGELAUFEN HABEN, TOTGEWICHTSTONNAGE (DWT) PRO SCHIFF, ARGENTINIEN, 2018 – 2021

- Abbildung 34:

- DURCHSCHNITTLICHE CONTAINERTRAGKAPAZITÄT PRO CONTAINERSCHIFF FÜR SCHIFFE, DIE IN DIE HÄFEN EINlaufen, TWENTY-FOOT EQUIVALENT UNITS (TEUS), ARGENTINIEN, 2018 – 2021

- Abbildung 35:

- CONTAINERHAFENUMSATZ, TWENTY-FOOT EQUIVALENT UNITS (TEUS), ARGENTINIEN, 2016 – 2020

- Abbildung 36:

- GESAMTZAHL DER SCHIFFSANKÜNFTE IN DEN HÄFEN DES LANDES, ANZAHL DER HAFENANLÄUFE, ARGENTINIEN, 2018 – 2021

- Abbildung 37:

- PREISENTWICKLUNG DES STRASSENGÜTERVERKEHRS, USD/TON-KM, ARGENTINIEN, 2017 – 2022

- Abbildung 38:

- PREISENTWICKLUNG DES SCHIENENGÜTERVERKEHRS, USD/TON-KM, ARGENTINIEN, 2017 – 2022

- Abbildung 39:

- PREISENTWICKLUNG DES LUFTFACHVERKEHRS, USD/TON-KM, ARGENTINIEN, 2017 – 2022

- Abbildung 40:

- PREISENTWICKLUNG VON SEE- UND BINNENWASSERSTRASSEN-GÜTERVERKEHRSDIENST, USD/TONNEN-KM, ARGENTINIEN, 2017 – 2022

- Abbildung 41:

- PREISENTWICKLUNG VON PIPELINES-GÜTERVERKEHRSDIENST, USD/TON-KM, ARGENTINIEN, 2017 - 2022

- Abbildung 42:

- DURCH STRASSENVERKEHR ABGEWICKELTE FRACHT, TONNEN, ARGENTINIEN, 2017 - 2029

- Abbildung 43:

- GÜTERABWICKLUNG IM SCHIENENVERKEHR, TONNEN, ARGENTINIEN, 2017 - 2029

- Abbildung 44:

- FRACHTABWICKLUNG DURCH LUFTVERKEHR, TONNEN, ARGENTINIEN, 2017 - 2029

- Abbildung 45:

- FRACHTABWICKLUNG DURCH SEE- UND BINNENSCHIFFSVERKEHR, TONNEN, ARGENTINIEN, 2017 – 2029

- Abbildung 46:

- DURCH PIPELINE-TRANSPORT ABGEWICKELTE FRACHT, TONNEN, ARGENTINIEN, 2017 - 2029

- Abbildung 47:

- STRASSENLÄNGE, KM, ARGENTINIEN, 2017 - 2022

- Abbildung 48:

- ANTEIL DER STRASSENLÄNGE NACH OBERFLÄCHENKATEGORIE, %, ARGENTINIEN, 2022

- Abbildung 49:

- ANTEIL DER STRASSENLÄNGE NACH STRASSENKLASSIFIZIERUNG, %, ARGENTINIEN, 2022

- Abbildung 50:

- SCHIENENLÄNGE, KM, ARGENTINIEN, 2017 - 2022

- Abbildung 51:

- In großen Häfen umgeschlagene Container, 20-Fuß-Äquivalenteinheiten (TEUS), Argentinien, 2022

- Abbildung 52:

- FRACHTGEWICHT, DAS AN GROSSEN FLUGHÄFEN ABGEWANDT WIRD, TONNEN, ARGENTINIEN, 2022

- Abbildung 53:

- WERT DES FRACHT- UND LOGISTIKMARKTS, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 54:

- WERT DES FRACHT- UND LOGISTIKMARKTS NACH ENDANWENDERINDUSTRIE, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 55:

- WERTANTEIL DES FRACHT- UND LOGISTIKMARKTS NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2017-2029

- Abbildung 56:

- WERT DES LOGISTIKMARKTES DER AFF-INDUSTRIE (LAND-, FISCHEREI- UND FORSTWIRTSCHAFT), USD, ARGENTINIEN, 2017-2029

- Abbildung 57:

- CAGR DES LOGISTIKMARKTES DER AFF-INDUSTRIE (LAND-, FISCHEREI- UND FORSTWIRTSCHAFT), %, ARGENTINIEN, 2017-2029

- Abbildung 58:

- WERT DES BAULOGISTIKMARKTES, USD, ARGENTINIEN, 2017–2029

- Abbildung 59:

- CAGR DES BAULOGISTIKMARKTES, %, ARGENTINIEN, 2017-2029

- Abbildung 60:

- WERT DES HERSTELLUNGSLOGISTIKMARKTES, USD, ARGENTINIEN, 2017-2029

- Abbildung 61:

- CAGR DES HERSTELLUNGSLOGISTIKMARKTES, %, ARGENTINIEN, 2017-2029

- Abbildung 62:

- WERT DES LOGISTIKMARKTS DER EXTRAKTIVINDUSTRIE (ÖL UND GAS, BERGBAU UND STEINBRUCH), USD, ARGENTINIEN, 2017-2029

- Abbildung 63:

- CAGR DES LOGISTIKMARKTS DER EXTRAKTIVINDUSTRIE (ÖL UND GAS, BERGBAU UND STEINBRUCH), %, ARGENTINIEN, 2017-2029

- Abbildung 64:

- WERT DES DISTRIBUTIVEN HANDELS (GROSS- UND EINZELHANDEL) LOGISTIKMARKT, USD, ARGENTINIEN, 2017-2029

- Abbildung 65:

- CAGR DES DISTRIBUTIVEN HANDELS (GROSS- UND EINZELHANDEL) LOGISTIKMARKT, %, ARGENTINIEN, 2017-2029

- Abbildung 66:

- WERT DER LOGISTIKMARKT ANDERER ENDBENUTZER, USD, ARGENTINIEN, 2017-2029

- Abbildung 67:

- CAGR DES ANDEREN ENDBENUTZER-LOGISTIKMARKTS, %, ARGENTINIEN, 2017-2029

- Abbildung 68:

- WERT DES FRACHT- UND LOGISTIKMARKTS NACH LOGISTIKFUNKTION, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 69:

- WERTANTEIL DES FRACHT- UND LOGISTIKMARKTS NACH LOGISTIKFUNKTION, %, ARGENTINIEN, 2017-2029

- Abbildung 70:

- WERT DES KURIER-, EXPRESS- UND PAKETMARKTS NACH ZIELART, USD, ARGENTINIEN, 2017–2029

- Abbildung 71:

- WERTANTEIL DES KURIER-, EXPRESS- UND PAKETMARKTS NACH ZIELART, %, ARGENTINIEN, 2017-2029

- Abbildung 72:

- WERT DES INLÄNDISCHEN KURIER-, EXPRESS- UND PAKETMARKTS, USD, ARGENTINIEN, 2017-2029

- Abbildung 73:

- VOLUMEN DES INLÄNDISCHEN KURIER-, EXPRESS- UND PAKETMARKTS, ANZAHL DER PAKETE, ARGENTINIEN, 2017-2029

- Abbildung 74:

- WERTANTEIL DES INLÄNDISCHEN KURIER-, EXPRESS- UND PAKETMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 75:

- WERT DES INTERNATIONALEN KURIER-, EXPRESS- UND PAKETMARKTES, USD, ARGENTINIEN, 2017-2029

- Abbildung 76:

- VOLUMEN DES INTERNATIONALEN KURIER-, EXPRESS- UND PAKETMARKTS, ANZAHL DER PAKETE, ARGENTINIEN, 2017-2029

- Abbildung 77:

- WERTANTEIL DES INTERNATIONALEN KURIER-, EXPRESS- UND PAKETMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 78:

- WERT DES SPEDITIONSMARKTES NACH TRANSPORTART, USD, ARGENTINIEN, 2017-2029

- Abbildung 79:

- WERTANTEIL DES SPEDITIONSMARKTES NACH TRANSPORTART, %, ARGENTINIEN, 2017-2029

- Abbildung 80:

- WERT DES LUFTFACHSPEDITIONSMARKTES, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 81:

- Wertanteil des Luftfrachtspeditionsmarktes nach Endverbraucherbranche, %, Argentinien, 2022 V/S 2029

- Abbildung 82:

- WERT DES SEE- UND BINNENWASSERSTRASSENSPEDITIONSMARKTES, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 83:

- WERTANTEIL DES SEE- UND BINNENWASSERSTRASSENSPEDITIONSMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 84:

- WERT ANDERER SPEDITIONSMARKT, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 85:

- WERTANTEIL DES SONSTIGEN SEGMENTS DES SPEDITIONSMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 86:

- VOLUMEN DES GÜTERTRANSPORTMARKTS NACH TRANSPORTART, USD, ARGENTINIEN, 2017–2029

- Abbildung 87:

- WERT DES GÜTERTRANSPORTMARKTS NACH TRANSPORTART, USD, ARGENTINIEN, 2017–2029

- Abbildung 88:

- WERTANTEIL DES GÜTERTRANSPORTMARKTES NACH TRANSPORTART, %, ARGENTINIEN, 2017-2029

- Abbildung 89:

- WERT DES LUFTFACHTRANSPORTMARKTES, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 90:

- VOLUMEN DES LUFTFACHTRANSPORTMARKTES, TONNEN-KM, ARGENTINIEN, 2017 – 2029

- Abbildung 91:

- Wertanteil am Luftfrachttransportmarkt nach Endverbraucherbranche, %, Argentinien, 2022 V/S 2029

- Abbildung 92:

- WERT DER PIPELINES GÜTERVERKEHRSMARKT, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 93:

- VOLUMEN DER PIPELINES GÜTERVERKEHRSMARKT, TONNEN-KM, ARGENTINIEN, 2017 – 2029

- Abbildung 94:

- WERTANTEIL DES PIPELINE-GÜTERVERKEHRSMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 95:

- WERT DES SCHIENENGÜTERVERKEHRSMARKTES, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 96:

- VOLUMEN DES SCHIENENGÜTERVERKEHRSMARKTES, TONNEN-KM, ARGENTINIEN, 2017 – 2029

- Abbildung 97:

- WERTANTEIL DES SCHIENENGÜTERVERKEHRSMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 98:

- WERT DES STRASSENGÜTERVERKEHRSMARKTES, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 99:

- VOLUMEN DES STRASSENGÜTERVERKEHRSMARKTES, TONNEN-KM, ARGENTINIEN, 2017 – 2029

- Abbildung 100:

- WERTANTEIL DES STRASSENGÜTERVERKEHRSMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 101:

- WERT DES SEE- UND BINNENWASSERSTRASSEN-GÜTERVERKEHRSMARKTES, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 102:

- VOLUMEN DES SEE- UND BINNENWASSERSTRASSEN-GÜTERVERKEHRSMARKTES, TONNENKM, ARGENTINIEN, 2017 – 2029

- Abbildung 103:

- WERTANTEIL DES SEE- UND BINNENSCHIFFSGÜTERVERKEHRSMARKTES NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 104:

- WERT DES LAGER- UND LAGERMARKTS DURCH TEMPERATURKONTROLLE, USD, ARGENTINIEN, 2017–2029

- Abbildung 105:

- WERTANTEIL DES LAGER- UND LAGERMARKTS NACH TEMPERATURKONTROLLE, %, ARGENTINIEN, 2017-2029

- Abbildung 106:

- WERT DES MARKTES FÜR NICHT TEMPERATURKONTROLLIERTE LAGERUNG UND LAGERUNG, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 107:

- VOLUMEN DES NICHTTEMPERATURKONTROLLIERTEN LAGER- UND LAGERMARKTS, QUADRATFUß, ARGENTINIEN, 2017–2029

- Abbildung 108:

- WERTANTEIL DES MARKTES FÜR NICHT TEMPERATURKONTROLLIERTE LAGERUNG UND LAGERUNG NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 109:

- WERT DES TEMPERATURKONTROLLIERTEN LAGER- UND LAGERMARKTS, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 110:

- VOLUMEN DES TEMPERATURGESTEUERTEN LAGER- UND LAGERMARKTS, QUADRATFUß, ARGENTINIEN, 2017 – 2029

- Abbildung 111:

- WERTANTEIL DES MARKTES FÜR TEMPERATURGESTEUERTE LAGERUNG UND LAGERUNG NACH ENDANWENDERINDUSTRIE, %, ARGENTINIEN, 2022 V/S 2029

- Abbildung 112:

- WERT DES ANDEREN DIENSTLEISTUNGSSEGMENTS DES FRACHT- UND LOGISTIKMARKTS, USD, ARGENTINIEN, 2017 - 2029

- Abbildung 113:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER UMGEBUNGEN, ANZAHL, ARGENTINIEN, 2017–2023

- Abbildung 114:

- MEIST ANWENDETE STRATEGIEN, ANZAHL, ARGENTINIEN, 2017 – 2023

- Abbildung 115:

- WERTANTEIL DER WICHTIGSTEN SPIELER, %, ARGENTINIEN, 2022

Segmentierung der argentinischen Fracht- und Logistikbranche

Landwirtschaft, Fischerei und Forstwirtschaft, Baugewerbe, verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbrüche, Groß- und Einzelhandel, Sonstige werden als Segmente von der Endverbraucherindustrie abgedeckt. Kurier, Express und Paket, Spedition, Gütertransport, Lagerung und Lagerung werden als Segmente durch die Logistikfunktion abgedeckt.

- Ab 2021 stiegen die Logistikkosten für argentinische Exporteure und Händler aufgrund des historisch niedrigen Wasserstands des Parana-Flusses um 300 %. Im Allgemeinen werden etwa 80 % der argentinischen Agrarexporte von Rosario aus verschifft. Da das Fallrohr jedoch die Schifffahrt beeinträchtigte und zu einem Rückgang der Ladungen, die Schiffe von Rosario aus befördern konnten, um fast 25 % führte, waren Händler und Exporteure gezwungen, ihre Ladungen in anderen argentinischen Häfen, hauptsächlich in den südlichen Provinzen, abzuwickeln, was zu erhöhten Logistikkosten führte.

- Der Vorstand der Weltbank genehmigte ein Darlehen in Höhe von 600 Millionen US-Dollar zur Verbesserung der Infrastruktur und des Dienstes der Eisenbahnlinie Belgrano Sur in Argentinien. Diese Finanzierung stärkte die Investitionen der Weltbank in den Schienenverkehrssektor in Buenos Aires, nachdem im Jahr 2021 ein Darlehen in Höhe von 347 Millionen US-Dollar zur Modernisierung der Mitre-Linie genehmigt wurde.

- Argentiniens aktualisierter Haushalt 2022 sah im Einklang mit einer Vereinbarung mit dem IWF Kürzungen bei den öffentlichen Ausgaben vor, zeigte jedoch ein gemischtes Ergebnis für den Infrastruktursektor. Das Budget der Autobahnbehörde Vialidad Nacional stieg um 21 % von 1,09 Milliarden US-Dollar im Jahr 2021 auf 1,33 Milliarden US-Dollar im Jahr 2022. Die Investitionen stiegen um 25,6 % auf 1,04 Milliarden US-Dollar im Jahr 2022. Die Investitionen in bestimmte Autobahnbauprogramme gingen jedoch um 10,7 % auf 362,45 Millionen US-Dollar zurück Budget 2022, während die Mittel für Rehabilitation und Instandhaltung um 86,9 % auf 317,62 Mio. USD stiegen.

| Endverbraucherindustrie | |

| Land-, Fischerei- und Forstwirtschaft | |

| Konstruktion | |

| Herstellung | |

| Öl und Gas, Bergbau und Steinbrüche | |

| Groß- und Einzelhandel | |

| Andere |

| Logistikfunktion | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| Andere Dienstleistungen |

Marktdefinition

- Agriculture, Fishing, and Forestry (AFF) - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die den Akteuren der AFF-Branche entstehen. Bei den berücksichtigten Endnutzern handelt es sich um Betriebe, die sich hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren in ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener unterstützender Tätigkeiten befassen. Dabei spielen Logistikdienstleister (LSPs) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zum Unternehmen Erzeuger und reibungsloser Produktionsfluss (Erzeugnisse, Agrargüter) zu Händlern/Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeitsdauer der transportierten oder gelagerten Waren.

- Construction - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikaufwendungen, die den Akteuren der Baubranche entstehen. Bei den berücksichtigten Endnutzern handelt es sich um Unternehmen, die sich hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauarbeiten sowie der Unterteilung und Erschließung von Grundstücken befassen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Geräten sowie zeitkritischen Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Courier, Express, and Parcel - Unter Kurier-, Express- und Paketdiensten, oft auch KEP-Markt genannt, versteht man Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Päckchen) spezialisiert haben. Es erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen, die weniger als 70 kg/154 Pfund wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) Business-to-Consumer (B2C) sowie Privatkundenpakete (C2C), (3) Non-Express-Paketzustelldienste (Standard und Deferred) sowie Express-Paketzustelldienste (Day -Definite-Express und Time-Definite-Express), (4) Inlands- und Auslandspakete.

- Demographics - Um die gesamte adressierbare Marktnachfrage zu analysieren, wurden Bevölkerungswachstum und Prognosen untersucht und in diesem Branchentrend dargestellt. Es stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädten und anderen Schlüsselparametern wie Bevölkerungsdichte und Konsumausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Bewertung der Schwankungen der Nachfrage und der Konsumausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export Trends and Import Trends - Die gesamte Logistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Region (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen der wichtigsten Handels-/Logistikinfrastruktur analysiert Investitionen und regulatorisches Umfeld.

- Freight Forwarding - Die Speditionsbranche, die sich hier auf die Branche der Frachttransportvereinbarung (FTA) bezieht, umfasst Unternehmen, die sich hauptsächlich mit der Organisation und Verfolgung von Frachttransporten zwischen Verladern und Spediteuren befassen. Berücksichtigte Logistikdienstleister (LSPs) sind Speditionen, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstige unter Frachtweiterleitung erfasst die Einnahmen, die durch Mehrwertdienste von FTA wie kundenspezifische Makler-/Abfertigungsaktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung/Dekonsolidierung von Waren, Frachtversicherung und Compliance, Organisation von Lagerung und Lagerung, Zusammenarbeit mit Verladern usw. erzielt werden Spedition mit anderen Transportmitteln, nämlich. Straße und Schiene.

- Freight Pricing Trends - In diesem Branchentrend wurden die Frachtpreise nach Transportart (USD/Tonnenkm) für den Berichtszeitraum dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnenkilometer), der Fracht- und Logistikmarktnachfrage nach Verkehrsträgersegmenten und damit der Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Freight Tonnage Trends - In diesem Branchentrend wird die Frachttonnnage (Gewicht der Güter in Tonnen) dargestellt, die im Berichtszeitraum nach Transportmitteln umgeschlagen wurde. Die Daten wurden neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkm) und den Frachtpreisen (USD/Tonnenkm) als einer der Parameter zur Beurteilung der Größe des Güterverkehrsmarktes verwendet.

- Freight Transport - Unter Gütertransport versteht man die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Waren (Rohstoffe/End-/Zwischenprodukte/Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend -Grenze (international).

- Freight and Logistics - Externe Ausgaben für die (oder ausgelagerte) Erleichterung des Gütertransports (Gütertransport), Organisation des Gütertransports durch einen Agenten (Spedition), Lagerhaltung und Aufbewahrung (temperaturgeführt oder nicht temperaturgeführt), KEP (nationaler oder internationaler Kurier-, Express- und Expressversand). Paket) und andere Mehrwertlogistikdienstleistungen im Zusammenhang mit dem Transport von Waren (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über ein oder mehrere Weitere Transportmittel, z. Straße, Schiene, See, Luft und Pipelines bilden den Fracht- und Logistikmarkt.

- Fuel Price - Steigende Treibstoffpreise können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während sinkende Preise zu einer höheren kurzfristigen Rentabilität und einer verstärkten Marktkonkurrenz führen können, um den Verbrauchern die besten Angebote anzubieten. Daher wurden die Kraftstoffpreisschwankungen im Berichtszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- GDP Distribution by Economic Activity - In diesem Branchentrend wurden das nominale Bruttoinlandsprodukt und seine Verteilung über die wichtigsten Wirtschaftssektoren in der untersuchten Region (Land oder Region gemäß Berichtsumfang) untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten zusätzlich zu den Input-Output-Tabellen/Angebot-Verwendungs-Tabellen verwendet, um die potenziell wichtigsten Sektoren zu analysieren, die zur Logistiknachfrage beitragen.

- GDP Growth by Economic Activity - In diesem Branchentrend wird das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geographie (Land oder Region gemäß Berichtsumfang) dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - In diesem Branchentrend wurden Schwankungen sowohl bei der Großhandelspreisinflation (Änderung des Erzeugerpreisindex im Jahresvergleich) als auch bei der Verbraucherpreisinflation festgestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. auf die Preise für Reifen, die Löhne und Zusatzleistungen der Fahrer, die Energie-/Kraftstoffpreise und die Wartungskosten. Mautgebühren, Lagermieten, Zollvermittlung, Speditionstarife, Kuriertarife usw. und wirken sich somit auf den gesamten Fracht- und Logistikmarkt aus.

- Infrastructure - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, sind Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifizierung (Schnellstraßen vs. Autobahnen vs. andere) wichtig Straßen), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und Tonnage, die von großen Flughäfen umgeschlagen wird, wurden in diesem Branchentrend analysiert und dargestellt.

- Key Industry Trends - Der Berichtsabschnitt mit dem Namen Wichtige Branchentrends enthält alle untersuchten Schlüsselvariablen/Parameter, um die Schätzungen und Prognosen zur Marktgröße besser analysieren zu können. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Parameteranalyse in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geographie (Land oder Region je nach Berichtsumfang) dargestellt ).

- Key Strategic Moves - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinem Konkurrenten oder als allgemeine Strategie wird als strategischer Schlüsselschritt (Key Strategic Move, KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Erweiterungen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) auf dem Markt wurden in die engere Wahl gezogen, ihre KSM wurden untersucht und in diesem Abschnitt vorgestellt.

- Liner Shipping Bilateral Connectivity Index - Es zeigt den Integrationsgrad eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum möglicherweise zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten Volkswirtschaften, die im Rahmen des Berichts mit dem Land/der Region verbunden sind, analysiert und im Branchentrend Liner Shipping Connectivity dargestellt.

- Liner Shipping Connectivity - Dieser Branchentrend analysiert den Zustand der Konnektivität zu den globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Es umfasst die Analyse der Konnektivität in der Linienschifffahrt, der bilateralen Konnektivität in der Schifffahrt und der Indizes für die Konnektivität der Linienschifffahrt in Häfen für die Geografie (Land/Region gemäß Berichtsumfang) im Berichtszeitraum.

- Liner Shipping Connectivity Index - Es zeigt an, wie gut Länder anhand des Status ihres Seeverkehrssektors an globale Schifffahrtsnetzwerke angeschlossen sind. Es basiert auf fünf Komponenten des Seeverkehrssektors (1) der Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) der Größe des größten für diese Dienste eingesetzten Schiffes (in TEU), (3) der Anzahl der Verbindungsdienste von einem Land in die anderen Länder, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistics Performance - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder im globalen Wettbewerb bestehen. Die Logistikleistung wird durch marktweit eingeführte Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Treibstoff-/Energiekosten, Inflationsumfeld usw. beeinflusst. Daher ist in diesem Branchentrend die Logistikleistung der untersuchten Geographie (Land/Region gemäß Umfang des Berichts) wurde im Berichtszeitraum analysiert und dargestellt.

- Major Truck Suppliers - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio an Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz usw. beeinflusst. Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Ersatzstoffen, Marketingstrategien usw. Daher die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und Kommentare zum aktuellen Marktszenario und zur Markterwartung im Prognosezeitraum wurden in diesem Branchentrend vorgestellt.

- Manufacturing - Dieses Segment der Endverbraucherbranche erfasst die externen (ausgelagerten) Logistikausgaben, die den Akteuren der verarbeitenden Industrie entstehen. Als Endverbraucher werden Unternehmen betrachtet, die sich hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befassen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, indem sie die pünktliche Lieferung fertiger Waren an Händler oder Endkunden sowie die Lagerung und Lieferung der Rohstoffe an Kunden für die Just-in-Time-Fertigung ermöglichen.

- Maritime Fleet Load Carrying Capacity - Die Tragfähigkeit der Seeflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird von Faktoren wie Produktionsvolumen, internationalem Handel, wichtigen Endverbraucherindustrien, maritimer Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Umschlagkapazität für Hafencontainer usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeflotte nach Typ dar Schiff nämlich. Containerschiffe, Öltanker, Massengutfrachter, Stückgut und andere Arten sowie die Einflussfaktoren für die untersuchte Geographie (Land/Region gemäß Berichtsumfang) im Berichtszeitraum.

- Modal Share - Der Frachtmodalanteil wird durch Faktoren wie Verkehrsträgerproduktivität, behördliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Art der Waren, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem wird der Verkehrsträgeranteil von beeinflusst Die Tonnage (Tonnen) und der Verkehrsträgeranteil nach Güterumschlag (Tonnen-km) unterscheiden sich je nach durchschnittlicher Entfernung der Sendungen, Gewicht der wichtigsten in der Wirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der transportierten Güter nach Verkehrsträgern (Tonnen und Tonnenkilometer) für das Studienbasisjahr dar.

- Oil and Gas, Mining and Quarrying - Dieses Endverbraucherindustriesegment erfasst die externen (ausgelagerten) Logistikausgaben, die den Akteuren der Gewinnungsindustrie entstehen. Bei den berücksichtigten Endverbrauchern handelt es sich um Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze gewinnen; flüssige Mineralien wie Rohöl; und Gase, wie zum Beispiel Erdgas. Logistikdienstleister (LSPs) decken ganze Phasen von der Upstream- bis zur Downstream-Phase ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstung, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Other End Users - Das Segment Andere Endbenutzer umfasst die externen (ausgelagerten) Logistikausgaben, die bei Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Recht, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) anfallen ). Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen und Dokumenten zu/von diesen Branchen, z. B. beim Transport aller benötigten Geräte oder Ressourcen, beim Versand vertraulicher Dokumente und Akten, beim Transport von medizinischen Gütern und Lieferungen (chirurgische Lieferungen und Instrumente, (einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Other Services - Das Segment Sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (Value Added Services, VAS) für den Gütertransport auf der Straße, der Schiene, in der Luft sowie auf See- und Binnenwasserstraßen, (2) VAS für den Seefrachttransport (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Schifffahrt, Lotsen- und Anlegetätigkeiten, Leichtern, Bergungstätigkeiten, Leuchtturmtätigkeiten und andere verschiedene Unterstützungstätigkeiten), (3) VAS für den Landgütertransport (Betrieb von Terminalanlagen wie Bahnhöfen, Bahnhöfen für den Umschlag von (4) VAS für den Luftfrachttransport (Betrieb von Terminaleinrichtungen wie Flugterminals, Flughafen). und Flugsicherungstätigkeiten, Bodendiensttätigkeiten auf Flugplätzen, Landebahnwartung, Inspektion/Beförderung/Wartung/Prüfung von Flugzeugen, Betankungsdienste für Flugzeuge, unter anderen verschiedenen unterstützenden Tätigkeiten), (5) VAS für Lagerhaltung und Lagerungsdienste (Betrieb von Getreidesilos, allgemeine Warenlager, Kühllager, Lagertanks usw., Lagerung von Waren in Außenhandelszonen, Schockfrosten, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Zusammenbauen und Verpacken von Bausätzen (unter anderem sonstige unterstützende Tätigkeiten) und (6) VAS für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Port Calls and Performance - Die Leistung von Häfen ist von entscheidender Bedeutung für den Güterverkehr, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien und die Investitionsattraktivität von Produktions- und Vertriebssystemen einer Volkswirtschaft und wirkt sich somit auf das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum aus. Daher sind die Hafenleistungsparameter wie die durchschnittliche Verweildauer der Schiffe in den Häfen; In diesem Branchentrend wurden das Durchschnittsalter, die Größe, die Frachtkapazität, die Containerkapazität, die in die Häfen einlaufenden Schiffe, die Hafenanläufe und der Containerhafenumschlag analysiert und dargestellt.

- Port Liner Shipping Connectivity Index - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit einer besseren Konnektivität verbunden ist. Effiziente und gut angebundene Häfen (1) tragen dazu bei, Transportkosten zu minimieren, Lieferketten zu verknüpfen und den internationalen Handel zu unterstützen, (2) ebnen den Weg für Größenvorteile und die Entwicklung von Fachwissen, indem sie es den Produzenten ermöglichen, Möglichkeiten im In- und Ausland besser zu nutzen Märkte. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/in der Region im Rahmen des Berichts analysiert und im Branchentrend Liner Shipping Connectivity dargestellt.

- Port Throughput - Es spiegelt die Menge an Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich umschlägt. Es kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsanläufe beziehen. Der Hafenumschlag in Bezug auf die gesamten umgeschlagenen Container (TEU) wurde im Branchentrend Hafenanläufe und Leistung dargestellt.

- Producer Price Inflation - Es zeigt die Inflation aus Sicht der Produzenten an, nämlich. der durchschnittliche Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erzielt haben. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird im Branchentrend Inflation als Großhandelspreisinflation ausgewiesen. Da der WPI dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er häufig von Regierungen, Banken, der Industrie und Geschäftskreisen verwendet und gilt als wichtig für die Formulierung von Handels-, Steuer- und anderen Wirtschaftspolitiken. Die Daten wurden zusätzlich zur Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmental Revenue - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Es bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Region (Land oder Region je nach Berichtsumfang) erzielt. Es wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzen, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen es vertreten ist, wichtige Volkswirtschaften usw. berechnet, über die das Unternehmen in seinen Jahresberichten berichtet hat. Website. Für Unternehmen, die kaum finanzielle Offenlegungen haben, wurde auf kostenpflichtige Datenbanken wie DB Hoovers und Dow Jones Factiva zurückgegriffen und diese durch Branchen-/Experteninteraktionen überprüft.

- Transport and Storage Sector GDP - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable im Berichtszeitraum in Wert (USD) und als Anteil am gesamten BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu den Investitionen, Entwicklungen und dem aktuellen Marktszenario untermauert.

- Trends in E-Commerce Industry - Die verbesserte Internetkonnektivität und der Boom der Smartphone-Penetration haben in Verbindung mit steigenden verfügbaren Einkommen zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer steigenden Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden in diesem Branchentrend der Bruttowarenwert (GMV), das historische und prognostizierte Wachstum und die Aufteilung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Region (Land oder Region gemäß Berichtsumfang) analysiert und dargestellt.

- Trends in Manufacturing Industry - In der verarbeitenden Industrie geht es um die Umwandlung von Rohstoffen in fertige Produkte, während die Logistikbranche den effizienten Fluss der Rohstoffe zur Fabrik und den Transport der hergestellten Produkte zu den Händlern und Verbrauchern gewährleistet. Nachfrage und Angebot beider Branchen sind stark vernetzt und entscheidend für eine nahtlose Lieferkette. Daher wurden in diesem Branchentrend die Bruttowertschöpfung (BWS), die Aufteilung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsindustrie im Berichtszeitraum analysiert und dargestellt.

- Trucking Fleet Size By Type - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherindustrien, Lkw-Preise, lokale Produktion, Durchdringung der Lkw-Reparatur- und Wartungsdienste, Kundensupport, technologische Veränderungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher In diesem Branchentrend wurde die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Parkvolumens nach Lkw-Typ, Marktstörern, Lkw-Produktionsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen im Prognosezeitraum dargestellt.

- Trucking Operational Costs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Speditionsunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für eine Leistungsverbesserung zu identifizieren. Daher sind in diesem Branchentrend die Betriebskosten des Lkw-Transports und die damit verbundenen Variablen, d. h. Löhne und Zusatzleistungen der Fahrer, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. wurden im Basisjahr der Studie untersucht und für die untersuchte Region (Land oder Region je nach Berichtsumfang) dargestellt.

- Warehousing and Storage - Das Segment Lagerung und Lagerung erfasst die Einnahmen, die durch den Betrieb von allgemeinen Waren-, Kühl- und anderen Arten von Lager- und Lagerungseinrichtungen erzielt werden. Diese Einrichtungen übernehmen die Verantwortung für die Lagerung und sichere Aufbewahrung der Waren und erheben keine Gebühren. Mehrwertdienste (VAS), die sie möglicherweise erbringen, werden als Teil des Segments sonstige Dienste betrachtet. VAS bezieht sich hier auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und kann Etikettierung, Stückguttrennung, Bestandskontrolle und -verwaltung, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Ticketausstellung sowie Transport umfassen Anordnung.

- Wholesale and Retail Trade - In diesem Segment der Endverbraucherbranche werden die externen (ausgelagerten) Logistikaufwendungen erfasst, die den Groß- und Einzelhändlern entstehen. Bei den berücksichtigten Endverbrauchern handelt es sich um Betriebe, die in erster Linie im Groß- oder Einzelhandel mit Waren, in der Regel ohne Weiterverarbeitung, tätig sind und mit dem Verkauf der Waren verbundene Dienstleistungen erbringen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und fertigen Produkten von Produktionsbetrieben zu den Händlern und schließlich zum Endkunden. Sie umfassen Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerung, Bedarfsprognose, Bestandsverwaltung usw.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2 Erstellen Sie ein Marktmodell: Schätzungen zur Marktgröße für die Prognosejahre erfolgen nominal. Die Inflation ist kein Teil der Preisgestaltung und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land über den gesamten Prognosezeitraum hinweg konstant gehalten.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen