Anti-viral Therapeutika Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

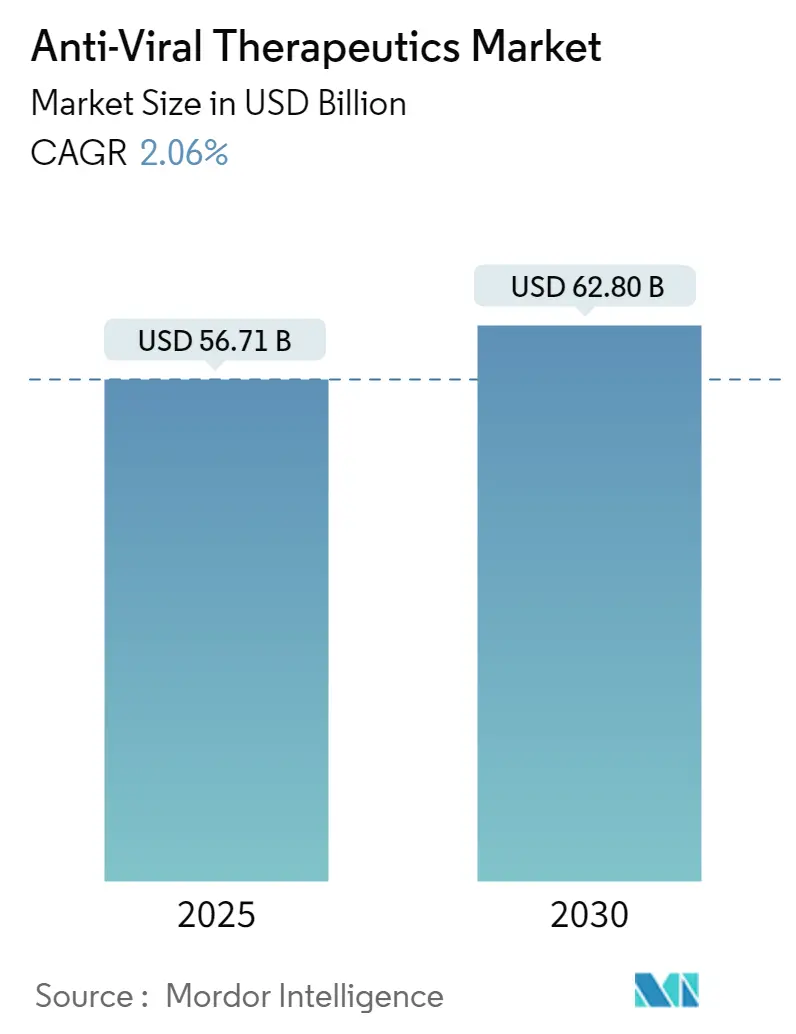

| Marktgröße (2025) | 56.71 Milliarden US-Dollar |

| Marktgröße (2030) | 62.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

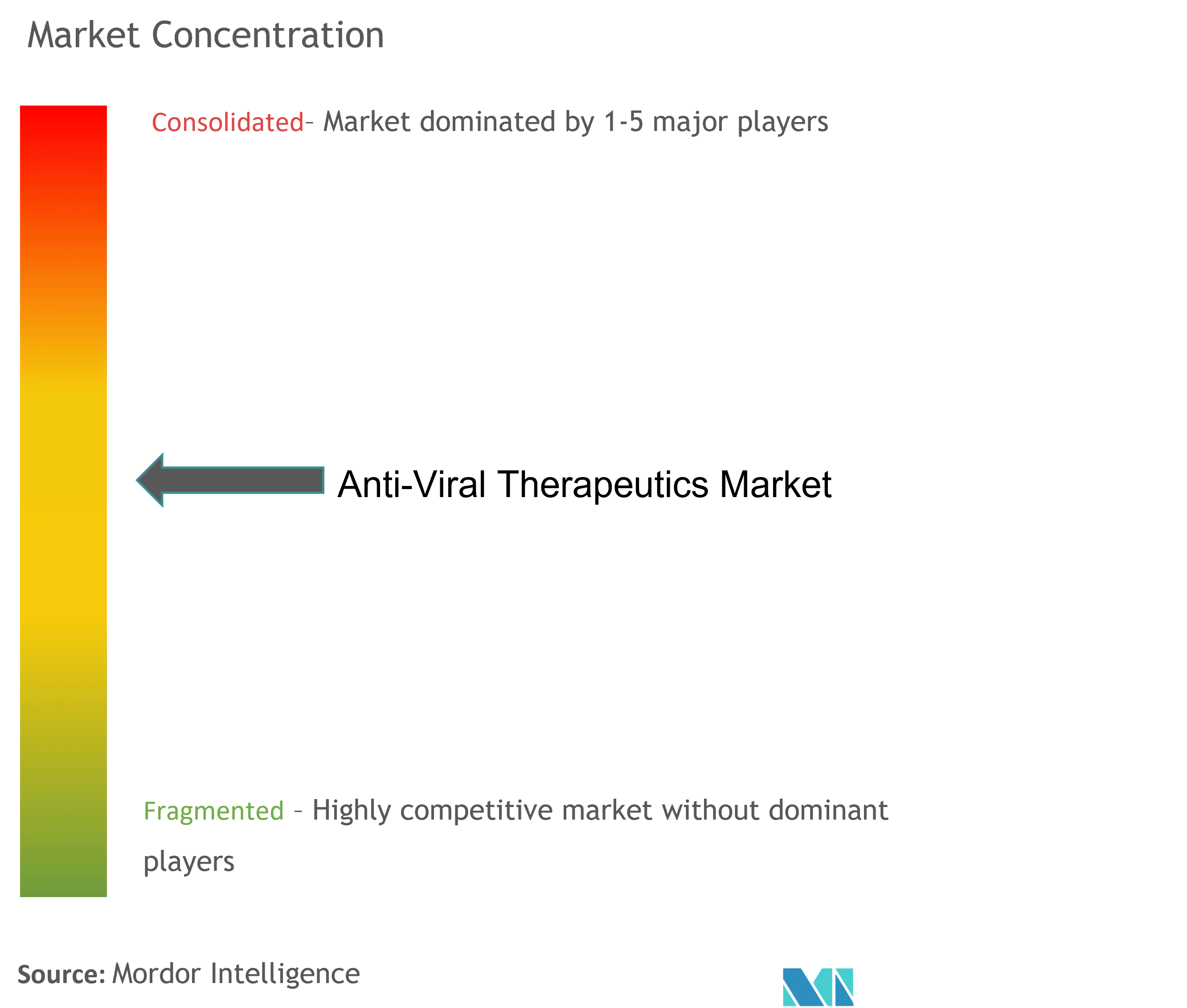

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anti-viral Therapeutika Marktanalyse von Mordor Intelligenz

Die Anti-viral Therapeutika Marktgröße beträgt 56,71 Milliarden USD im Jahr 2025 und wird voraussichtlich 62,80 Milliarden USD bis 2030 bei einer CAGR von 2,06% erreichen, was eine stabile, aber chancenreiche Arena hervorhebt, In der bewährte niedermolekulare Wirkstoffe auf hochwertige Verabreichungsinnovationen treffen. Lang wirkende Formulierungen, KI-gestützte Leitstrukturentdeckung und staatlich geförderte Breitspektrum-Programme stehen im Mittelpunkt des aktuellen Investitionsfokus, während Patentausläufe bei Antiviralia der ersten Generation das Schlagzeilen-Wachstum Dämpfen. Therapeutika-Entwickler priorisieren real-Welt-Beweis-Pakete zur Sicherung Günstiger Erstattung, da Preiskontrollregeln In wichtigen Volkswirtschaften verschärft werden. Die Wettbewerbsintensität bleibt moderat, da Marktführer weiterhin den globalen Vertrieb dominieren, doch differenzierte Biotechnologie-Pipelines ziehen Prämie-Partnerschaften an. Der Anti-viral Therapeutika Markt navigiert auch durch liefern-Kette-Härtung, wobei Kälteketten-Kapazitätserweiterungen einen breiteren Zugang zu Biologika und lang wirkenden Injektabilia ermöglichen.

Zentrale Berichtserkenntnisse

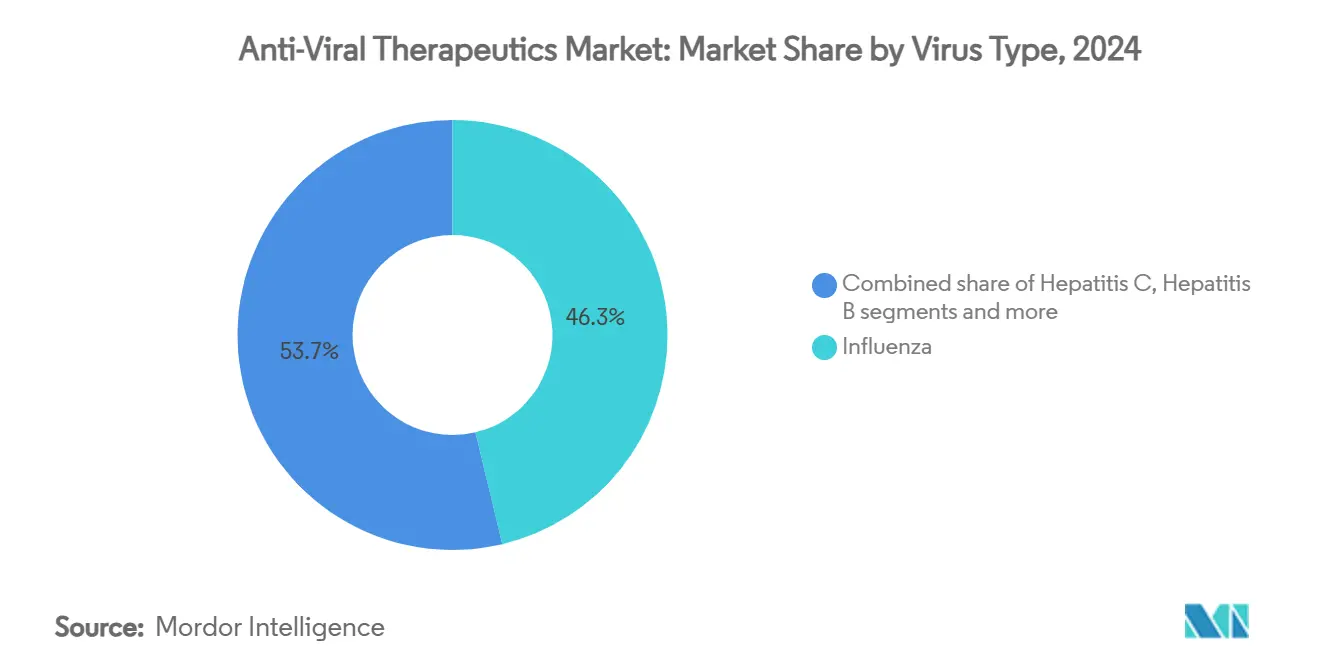

Nach Virustyp führten Grippe-Antiviralia mit 46,29% Umsatzanteil In 2024; COVID-19/SARS-CoV-2-Therapeutika wird voraussichtlich mit einer CAGR von 3,78% bis 2030 expandieren.

Nach Wirkstoffklasse machten Reverse-Transkriptase-Inhibitoren 33,94% des Anti-viral Therapeutika Marktanteils In 2024 aus, während Kapsid-Inhibitoren voraussichtlich mit einer CAGR von 3,91% bis 2030 wachsen werden.

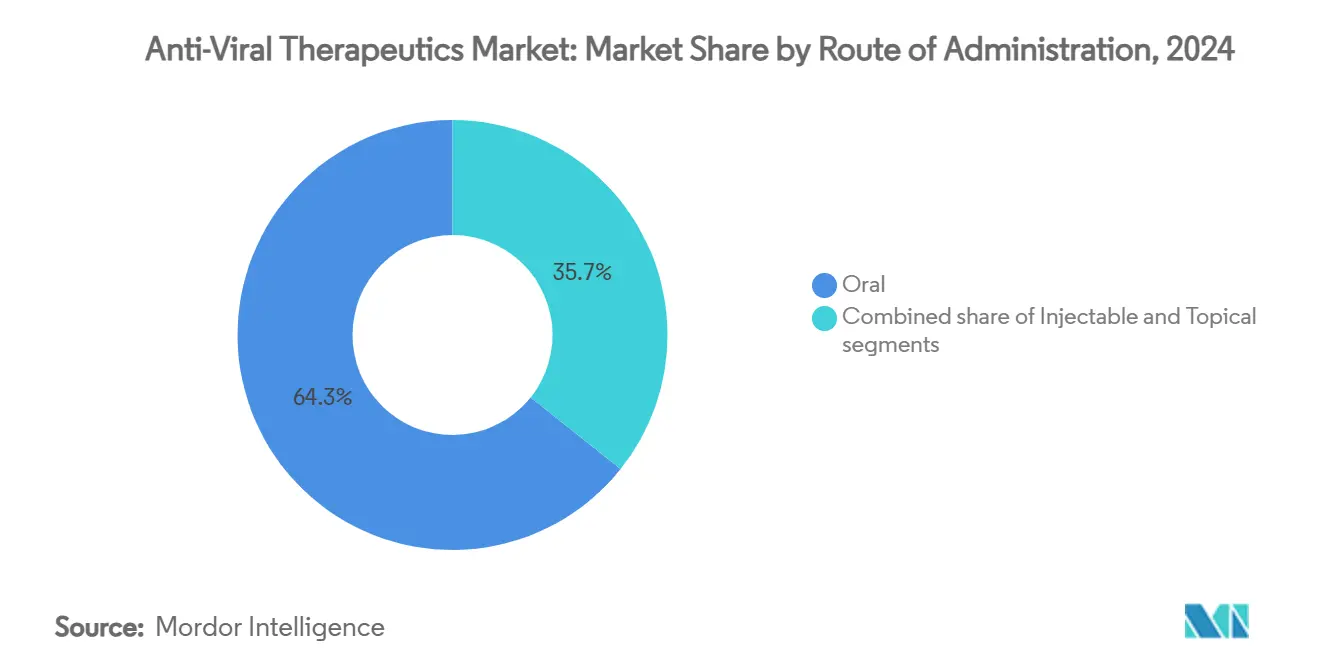

Nach Verabreichungsweg beherrschten orale Therapien 64,28% Anteil der Anti-viral Therapeutika Marktgröße In 2024, während topische Formulierungen mit 4,05% CAGR bis 2030 voranschreiten.

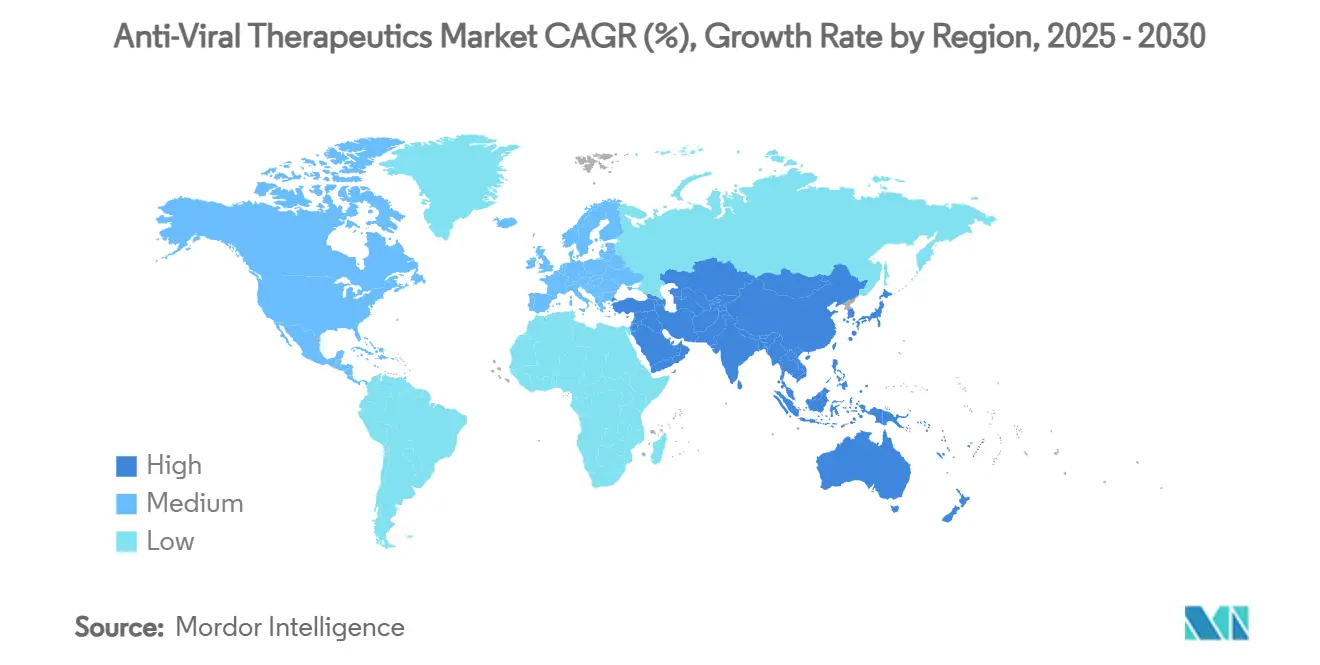

Nach Geografie hielt Nordamerika 34,91% des Umsatzes von 2024 und Asien-Pazifik ist auf Kurs für die schnellste CAGR von 4,19% zwischen 2025-2030.

Globale Anti-viral Therapeutika Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Expandierende lang wirkende injizierbare Pipelines | +0.8% | Global, mit früher Einführung In Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Anstieg bei HIV-Kombinationstherapie-Einführung | +0.6% | Global, konzentriert In Regionen mit hoher Krankheitslast | Langfristig (≥ 4 Jahre) |

| COVID-19-getriebener antiviraler F&e-Spillover | +0.4% | Global, mit Innovationszentren In Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-ermöglichte Nukleosid-/Nukleotidanalog-Entwicklung | +0.3% | Nordamerika & EU zentral, Spillover nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Finanzierung des öffentlichen Sektors für Breitspektrum-Wirkstoffe | +0.2% | Global, staatlich geführte Initiativen | Mittelfristig (2-4 Jahre) |

| mRNA-Plattformen wenden sich Antiviralia zu | +0.1% | Nordamerika & EU, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expandierende lang wirkende injizierbare Pipelines

Lenacapavir mit zweimal jährlicher Gabe trat 2025 In den Anti-viral Therapeutika Markt ein und definierte sofort Adhärenz-Erwartungen neu, indem es Klinikbesuche reduzierte - eine wichtige Barriere In ressourcenarmen Umgebungen. Proprietäre Nanokristall-Träger halten Wirkstoffspiegel bis zu sechs Monate aufrecht, verbessern die Persistenz der Virussuppression und senken Überwachung-Kosten. Aufbauend auf diesem Nachweis signalisiert Mercks einmal monatliches orales MK-8527 eine nächste Welle, In der modifiziert freisetzende Kapseln mit Injektabilia um Bequemlichkeit konkurrieren. Gesundheitssystem-Kapazitätsgewinne sind am wichtigsten In Regionen, wo überlastete Kliniken tägliche Pillenprogramme behindern. Kostenträger bevorzugen diese Regime zunehmend, da weniger verpasste Dosen zu niedrigeren Krankheitsprogression-Kosten führen. Mit der Reifung der Herstellung wird Preisparität mit täglichen oralen Präparaten erwartet, was die globale Einführung über die frühen Anwender-Märkte hinaus beschleunigt, die derzeit die Volumina verankern.

Anstieg bei HIV-Kombinationstherapie-Einführung

Die klinische Praxis schwenkt von Dreifach-Medikamenten-Grundgerüsten zu dualen oder lang wirkenden Paarungen um, die kumulative Toxizität begrenzen und gleichzeitig nicht nachweisbare Viruslasten aufrechterhalten. Ko-Formulierungen wie Lenacapavir plus Islatravir streben danach, mehrere-Mechanismus-Abdeckung gegen Resistenz zu sichern, und GSK-ViiVs VH499/VH184-Programm folgt derselben Strategie In einem neuen Zielbereich. Regulierungsbehörden belohnen diese Fixdosis-Kombinationen mit vorrangigen Prüfungen, da der Adhärenz-Vorteil nachgelagerte Vorteile für die öffentliche Gesundheit generiert. Für pharmazeutische Marktführer, die generischer Erosion bei älteren Protease-Inhibitoren gegenüberstehen, liefern Kombis der nächsten Generation eine verteidigbare Marge und verlängern Marken-Lebenszyklen. Der Anti-viral Therapeutika Markt profitiert von höheren Pro-geduldig-Werten, während Patienten weniger Pillen und reduziertes Medikamenteninteraktionsrisiko sehen, wenn sie mit Komorbiditäten altern.

COVID-19-getriebener antiviraler F&E-Spillover

Die Pandemie komprimierte Entdeckungszeiten, validierte Surrogatendpunkte und skalierte antivirale API-Kapazität - alles spilt nun über In andere respiratorische und systemische Virusprogramme [1]Quelle: Shionogi & Co., 'SCORPIO-PEP Phase 3 Studie: Ensitrelvir ist das erste und einzige orale COVID-19-Antivirale, das Prävention demonstriert,' shionogi.com . Ensitrelvers 67%ige Risikoreduktion bei Post-Expositions-Prophylaxe unterstrich den kommerziellen Fall für präventive Antiviralia jenseits von Impfstoffen. Protease-Inhibitor-Screening-Plattformen, die für SARS-CoV-2 gebaut wurden, wurden für Grippe und RSV umgerüstet und verkürzen Hit-Zu-Lead-Zyklen. Regulierungsbehörden, die COVID-Therapien beschleunigten, unterhalten spezielle Pfade für zukünftige Breitspektrum-Wirkstoffe und fördern portfolioübergreifendes Vermögenswert-Recycling. Produktionsanlagen, die ursprünglich für Pandemie-Surge-Nachfrage konzipiert wurden, bieten nun niedrigere Grenzkosten für neue Indikationen und geben Entwicklern einen kapitalleichten Marktweg. Kollektiv erhöhen diese Spillovers die Innovations-Baseline und verleihen dem Anti-viral Therapeutika Markt frische Dynamik, auch wenn COVID-spezifische Verkäufe sich moderieren.

KI-ermöglichte Nukleosid-/Nukleotidanalog-Entwicklung

Maschine-Lernen-Modelle, trainiert auf viralen Polymerase-Strukturen, verkürzen die Analogoptimierung um Jahre, indem sie Bindungsaffinität und metabolische Verbindlichkeiten In silico vorhersagen. Excientias Pipeline zeigt, wie KI-gesteuerte Iterationen Verbindungen identifizieren können, die Potenz über Coronavirus-, Grippe- und Paramyxovirus-Familien hinweg beibehalten und den Drang zur Breitspektrum-Abdeckung unterstützen. Algorithmische Resistenzvorhersage leitet Kombinationstherapie-Design und reduziert die Wahrscheinlichkeit früher Kreuzresistenz. Das Ergebnis ist ein datenreiches Dossier, das Regulierer und Kostenträger gleichermaßen beeindruckt. Obwohl die anfängliche Computerinvestition hoch ist, kompensieren Zykluszeit-Einsparungen und niedrigere klinische Ausfälle die Kosten mehr als, was die Rendite auf F&e In der gesamten Anti-viral Therapeutika Branche steigert.

Hemmfaktor-Auswirkungsanalyse

| Hemmfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende antivirale Resistenzmutationen | -0.4% | Global, mit Hotspots In Regionen mit hoher Krankheitslast | Mittelfristig (2-4 Jahre) |

| Preiskontroll- und Erstattungs-Gegenwind | -0.3% | Global, konzentriert In entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Biosicherheits-Herstellungsengpässe | -0.2% | Global, akut In Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Kälteketten-Lücken In einkommensschwachen Regionen | -0.1% | Subsahara-Afrika, Südasien, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende antivirale Resistenzmutationen

Nächste-Generation-Sequenzierung enthüllt nun Minderheits-Resistenzvarianten lange vor phänotypischem Versagen und offenbart einen tieferen Bedrohungspool für aktuelle Behandlungsstandards [2]Quelle: Hannah Wang, 'Praktische Updates In klinischen antiviralen Resistenztests,' Journal von Klinisch Mikrobiologie, journals.asm.org . Grippe-Neuraminidase- und HIV-Integrase-Inhibitor-Klassen zeigen bereits Erosion, was kostenintensive Post-Marketing-Überwachung und schnelle Entwicklung von Zweitlinien-Regimen veranlasst. Gesundheitssysteme stehen vor steigenden Laborbelastungen, und Kostenträger bereiten sich auf teurere Rettungstherapien vor. Um den Anti-viral Therapeutika Markt vor einem resistenz-getriebenen Abschwung zu puffern, bündeln Sponsoren zunehmend Kombinationsprotokolle und Resistenz-Überwachung-Bausätze In Markteinführungspläne. Doch das Wettrüsten zwischen viraler Mutation und Medikamenteninnovation hält Margen unter Druck.

Preiskontroll- und Erstattungs-Gegenwind

Politische Entscheidungsträger verschärfen Medikamentenbudgets, wobei der uns-Medicare-Verhandlungsmechanismus und europäische Referenzpreise parallel wirken, um Ausgaben zu zügeln. Über Listenpreis-Kürzungen hinaus fordern Kostenträger pharmakoökonomische Evidenz, die den inkrementellen Nutzen gegenüber Günstigeren Generika demonstriert. Da COVID-19-Notfallzulassungen auslaufen, müssen orale Antiviralia strengere Kosten-Nutzen-Hürden überwinden, um breite Abdeckung zu sichern. Entwickler im Anti-viral Therapeutika Markt laden daher real-Welt-Datengenerierung und Risikoteilungsverträge vor, aber Margen verengen sich unweigerlich und komplizieren Kapitalallokation für Frühphasen-Assets.

Segmentanalyse

Nach Virustyp: Influenza-Dominanz steht aufkommenden Bedrohungen gegenüber

Grippe-Antiviralia lieferten 26,2 Milliarden USD In 2024, gleich 46,29% der Anti-viral Therapeutika Marktgröße, was eingewurzelten saisonalen Bedarf und klinische Vertrautheit unterstreicht. Stetiger Pipeline-Fortschritt zu Polymerase-Acidic-(PA)- und Polymerase-Basic-(PB2)-Inhibitoren erweitert therapeutische Optionen und kann Neuraminidase-Resistenz entgegenwirken. Unterdessen verzeichnen COVID-19/SARS-CoV-2-Behandlungen, obwohl aus Pandemie-Dringlichkeit entstanden, nun eine CAGR von 3,78% bis 2030, da Post-Expositions-Prophylaxe Gunst gewinnt, besonders unter immungeschwächten Kohorten. Reife Hepatitis-B- und -C-Segmente plateauen, weil Heil- oder funktionale Heilungsregime Behandlungsdauern verkürzen, bleiben aber beträchtlich angesichts der Krankheitslast In Asien und Afrika. Herpes-Therapien profitieren von Mikro-Nadel-Patches und In-situ-Gel-Formulierungen, die überlegene Läsionskontrolle versprechen. RSV- und CMV-Programme nutzen monoklonale Antikörper und niedermolekulare Fusionsinhibitoren, wobei pädiatrische Indikationen Wachstumsspielraum bieten.

Der Anti-viral Therapeutika Markt verschiebt sich von Einzelpathogen-Strategien zu wirt-zielgerichteten oder Breitspektrum-Wirkstoffen, die für Pandemie-Bereitschaft positioniert sind. Solche Programme ziehen nicht-verwässernde öffentliche Finanzierung an und können enge epidemiologische Spitzen umgehen. CMV-Assets adressieren noch Nischen-Transplantationspopulationen und führen zu Prämie-Preisen aber begrenzten Volumina. Zukünftige Wettbewerbslandschaften werden von schneller Ausbruchsreaktions-Kapazität und familien-übergreifender Wirksamkeit abhängen und die Virustyp-Hierarchie über den Prognosehorizont neu ordnen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Wirkstoffklasse: Traditionelle Mechanismen treffen neue Ziele

Reverse-Transkriptase-Inhibitoren behielten 33,94% Anti-viral Therapeutika Marktanteil In 2024, angetrieben durch Backbone-Status In HIV- und Hepatitis-B-Therapie. Inkrementelle chemische Anpassungen verbessern Resistenzbarrieren und renale Profil und erhalten Relevanz gegen generische Invasion. Kapsid-Inhibitoren, angeführt von Lenacapavir, zeigen eine kategorienführende CAGR von 3,91% und gestalten Dosierfrequenz-Erwartungen durch zweimal jährliche Verabreichung um. Protease-Inhibitoren bleiben lebenswichtig im akuten COVID-19-Management, während Polymerase-/Nukleosidanaloga kreuzvirale Glaubwürdigkeit halten, aber Differenzierung über inhalierbare und pädiatrische Formulierungen suchen.

RNAi- und Antisense-Modalitäten drängen In Spätphasen-Studien, stehen jedoch Verabreichungsherausforderungen gegenüber, die den kurzfristigen kommerziellen Einfluss Dämpfen. Breitspektrum-niedermolekulare Wirkstoffe werben um staatliche Bevorratungsverträge und bieten eine Absicherung gegen unvorhersagbare Ausbrüche. Unternehmen mit ausgewogenen Portfolios über diese mechanistischen Klassen sind am besten positioniert, Resistenzzyklen und Preisvolatilität zu überstehen. In den nächsten fünf Jahren könnte sich die Anti-viral Therapeutika Marktgröße von Kapsid-basierten und Wirtsfaktor-Inhibitoren verdoppeln, wenn klinische Validierung und Herstellungsmaßstab konvergieren.

Nach Verabreichungsweg: Orale Bequemlichkeit treibt Marktanteil

Orale Produkte eroberten 64,28% des globalen Umsatzes In 2024, entsprechend 36,5 Milliarden USD der Anti-viral Therapeutika Marktgröße, dank ambulanter Durchführbarkeit und pandemie-zeitlicher Telegesundheits-Verschreibung. Reformulierungen, die Absorption von Nahrungsaufnahme entkoppeln, erweitern die Kandidatur weiter. Injizierbare Formulierungen, besonders lang wirkende intramuskuläre Wirkstoffe, verteidigen adhärenz-empfindlich HIV- und Hepatitis-Segmente, wobei Geräte-Innovationen Injektionsstellen-Unbehagen reduzieren. Topische Antiviralia wachsen am schnellsten mit 4,05% CAGR, unterstützt durch thermoresponsive Gele und Nanopartikel-Cremes, die hohe Wirkstofflasten für Herpes oder respiratorische Schleimhautinfektionen lokalisieren.

Aufkommende Inhalations- und Nasalwege zielen darauf ab, Prophylaxe direkt an respiratorisches Epithel zu liefern und bieten schnellen Beginn für Pandemie-Reaktions-Toolkits. Routenwahl ist zunehmend geduldig-segmentiert: chronische suppressive Therapie schaut zu Depot-Injektabilia; akute, selbstlimitierende Infektionen bevorzugen schnell wirkende orale Präparate; lokalisierte Erkrankung lehnt topisch. Diese Vielfalt unterstützt parallele Wachstumspfade, die den Anti-viral Therapeutika Markt über Einheitsformulare hinaus erhalten.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Geografische Analyse

Nordamerika repräsentierte 34,91% der Verkäufe von 2024, gestützt durch FDAs gestraffte Bezeichnungen und tiefe Kostenträger-Geldbörsen, die Prämie-Antiviralia erstatten. uns-zentrierte F&e-Zentren beschleunigen First-In-Class-Assets, und integrierte Spezialapotheken-Logistik gewährleistet prompte landesweite Verteilung. Jedoch werden Medicares Medikamentenpreis-Verhandlungen voraussichtlich frei-An-Planke-Preise unter Druck setzen und Firmen zu wert-basierten Verträgen drängen, die von real-Welt-virologischen Ergebnissen abhängen.

Asien-Pazifik verzeichnet die schnellste CAGR von 4,19%, da China, Indien und Südostasien schwer In heimische pharmazeutische Kapazität und universelle Versicherungssysteme investieren. Chinas Zählung von 228 neuartigen Medikamentenzulassungen In 2024 signalisiert Regulator-Absicht, westliche Prüfgeschwindigkeiten zu erreichen und multinationale Unternehmen In lokale Co-Entwicklungs-Partnerschaften zu ziehen. Indien nutzt kostenoptimierte Produktion zur Versorgung regionaler Nachfrage, und Japans alternde Demografie unterstützt anhaltende Antiviralia-Nutzung für reaktivierte Herpes Zoster und RSV. Gleichzeitig entsperren verbesserte Kälteketten-Rahmenwerke breiteren Biologika-Zugang und erweitern den regionalen Anti-viral Therapeutika Markt weiter.

Europa behält stabilen Wert, verhandelt aber härter über Preise und nutzt Gesundheitstechnologie-Bewertungen zur Durchsetzung von Kosten-Nutzen-Schwellen. EMAs zentralisiertes Verfahren bleibt attraktiv für simultanen Block-Eintritt, doch Post-Brexit-Doppel-Anmeldungen fügen Komplexität hinzu. SüD- und osteuropäische Nationen, unterstützt durch EU-Gesundheitswesen-Restrukturierungsfonds, bieten inkrementelles Volumen-Potenzial, da Impfstoff- und Antiviralia-Bewusstsein steigt. Kollektiv diversifiziert geografische Streuung Umsatzrisiko, erhöht aber Einhaltung-Kosten und macht globale Regulierungs-Meisterschaft zu einer Kernkompetenz für Sektorführer.

Wettbewerbslandschaft

Der Anti-viral Therapeutika Markt ist mäßig konzentriert, wobei die Spitze-Fünf-Spieler signifikanten, aber nicht überwältigenden Anteil kontrollieren; Gilead, GSK-ViiV und Merck führen die Marktführer an. Ihr Vorteil liegt In globalen Kommerzialisierungs-Maschinerien und mehrere-Mechanismus-Portfolios, die gegen Einzelasset-Rückschläge polstern. Partnership-Deals haben sich intensiviert: Merck paart seine Islatravir-Pipeline mit Gileads Lenacapavir zur Gestaltung eines einmal monatlichen oralen Präventionsregimes, während Pfizers 525-Millionen-USD-Aufkauf von ReViral seine RSV-Ambitionen stärkt. Solche Züge verbinden Groß-Pharma-Bilanzen mit Biotechnologie-Agilität, beschleunigen Spätphasen-Progressionen und füllen Mechanismus-Lücken.

Biotechnologie-Herausforderer führen KI-Entdeckung, RNA-basierte Mechanismen und neuartige Verabreichungsgeräte zur Nischenschnitzung. Excientias Maschine-Lernen-Pipeline hat bereits Gates-Foundation-Backing angezogen und unterstreicht die wachsende Synergie zwischen Philanthropie und kommerziellem F&e. Unterdessen werden digital-Gesundheit-Zusätze - Adhärenz-Apps, Heimdiagnostik - zu Standard-Zubehör In neuen Produkteinführungen, um Kostenträger-Evidenzanforderungen zu befriedigen. In der Herstellung stärken Marktführer liefern-Chains mit Dual-Source-API-Verträgen und regionalen Füllen-beenden-Standorten - Lektionen, die hart aus Pandemie-Unterbrechungen gelernt wurden.

Zukünftiger Wettbewerbsvorteil wird um Resistenz-Überwachung-Ökosysteme, kosteneffektive lang wirkende Formulierungen und Fähigkeit zur Navigation von mehrere-Jurisdiktions-Preisaudits kreisen. Unternehmen, die klaren real-Welt-Wert nicht demonstrieren, riskieren Formular-Ausschluss trotz regulatorischer Zulassungen, besonders In Europa und einem zunehmend kostenbewussten Vereinigten Staaten.

Branchenführer Anti-viral Therapeutika

AbbVie Inc.

Bristol-Myers Squibb Company

Gilead Wissenschaften Inc.

F. Hoffman-La Roche Ltd

Cipla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Shionogi kündigte Phase-3-SCORPIO-PEP-Ergebnisse an, die eine 67%ige COVID-19-Risikoreduktion von Ensitrelvir-Post-Expositions-Prophylaxe zeigten. FDA gewährte Fast-Schiene-Status

- März 2025: Gilead und GSK-ViiV führten einmal jährliche Lenacapavir- und VH499/VH184-HIV-Präventionsprogramme nach Günstigen Phase-I-Daten In Phase III

Globaler Anti-viral Therapeutika Marktberichtsumfang

Antivirale Medikamente sind eine Medikamentenklasse zur Behandlung von Virusinfektionen. Während ein Breitspektrum-Antivirale gegen viele Viren wirksam ist, zielen die meisten Antiviralia auf spezifische Viren ab.

Der Anti-viral Therapeutika Markt ist nach Medikamententyp (Herpes-Antivirale Medikamente, Hepatitis-Antivirale Medikamente, HIV-Antivirale Medikamente, Grippe-Antivirale Medikamente und andere Antivirale Medikamente), Vertriebskanal (Krankenhausapotheke, unabhängige Apotheke und Drogerie, online-Apotheke) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest Asien-Pazifiks), Naher Osten und Afrika (gcc, Südafrika und Rest des Nahen Ostens und Afrikas) sowie Südamerika (Brasilien, Argentinien und Rest Südamerikas)) segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder In wichtigen Regionen global. Der Bericht bietet Werte (In Milliarden USD) für die oben genannten Segmente.

| HIV & AIDS |

| Hepatitis B |

| Hepatitis C |

| Influenza |

| Herpes (HSV) |

| Respiratory Syncytial Virus (RSV) |

| Cytomegalovirus (CMV) |

| Andere & aufkommende Viren |

| Reverse-Transkriptase-Inhibitoren (NRTI/NNRTI) |

| Protease-Inhibitoren |

| Polymerase-/Nukleosidanalog-Inhibitoren |

| RNAi & Antisense-Therapeutika |

| Breitspektrum-niedermolekulare Antiviralia |

| Kapsid-Inhibitoren |

| Andere |

| Oral |

| Injizierbar (inkl. lang wirkend) |

| Topisch |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest Asien-Pazifiks | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Virustyp | HIV & AIDS | |

| Hepatitis B | ||

| Hepatitis C | ||

| Influenza | ||

| Herpes (HSV) | ||

| Respiratory Syncytial Virus (RSV) | ||

| Cytomegalovirus (CMV) | ||

| Andere & aufkommende Viren | ||

| Nach Wirkstoffklasse / Mechanismus | Reverse-Transkriptase-Inhibitoren (NRTI/NNRTI) | |

| Protease-Inhibitoren | ||

| Polymerase-/Nukleosidanalog-Inhibitoren | ||

| RNAi & Antisense-Therapeutika | ||

| Breitspektrum-niedermolekulare Antiviralia | ||

| Kapsid-Inhibitoren | ||

| Andere | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar (inkl. lang wirkend) | ||

| Topisch | ||

| Andere | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest Asien-Pazifiks | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Wichtige im Bericht beantwortete Fragen

1. Wie Groß ist der aktuelle Anti-viral Therapeutika Markt und wie ist der Wachstumsausblick?

Die Anti-viral Therapeutika Marktgröße beträgt 56,71 Milliarden USD In 2025 und wird voraussichtlich 62,80 Milliarden USD bis 2030 bei einer CAGR von 2,06% erreichen.

2. Welches Virussegment führt den Anti-viral Therapeutika Markt an?

Grippe-Antiviralia halten die Führung mit einem Umsatzanteil von 46,29% In 2024.

3. Welche Region wächst am schnellsten bei antiviralen Verkäufen?

Asien-Pazifik zeigt die höchste regionale CAGR von 4,19% bis 2030, angetrieben durch erweiterten Gesundheitszugang und lokale Herstellungsskalierung.

4. Welche Wirkstoffklasse expandiert am schnellsten innerhalb des Marktes?

Kapsid-Inhibitoren verzeichnen die schnellste CAGR von 3,91% dank lang wirkender Produkte wie Lenacapavir.

Seite zuletzt aktualisiert am: