Marktgröße und -anteil für Anti-Adipositas-Medikamente

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 34.06 Milliarden US-Dollar |

| Marktgröße (2030) | 133.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Anti-Adipositas-Medikamente von Mordor Intelligence

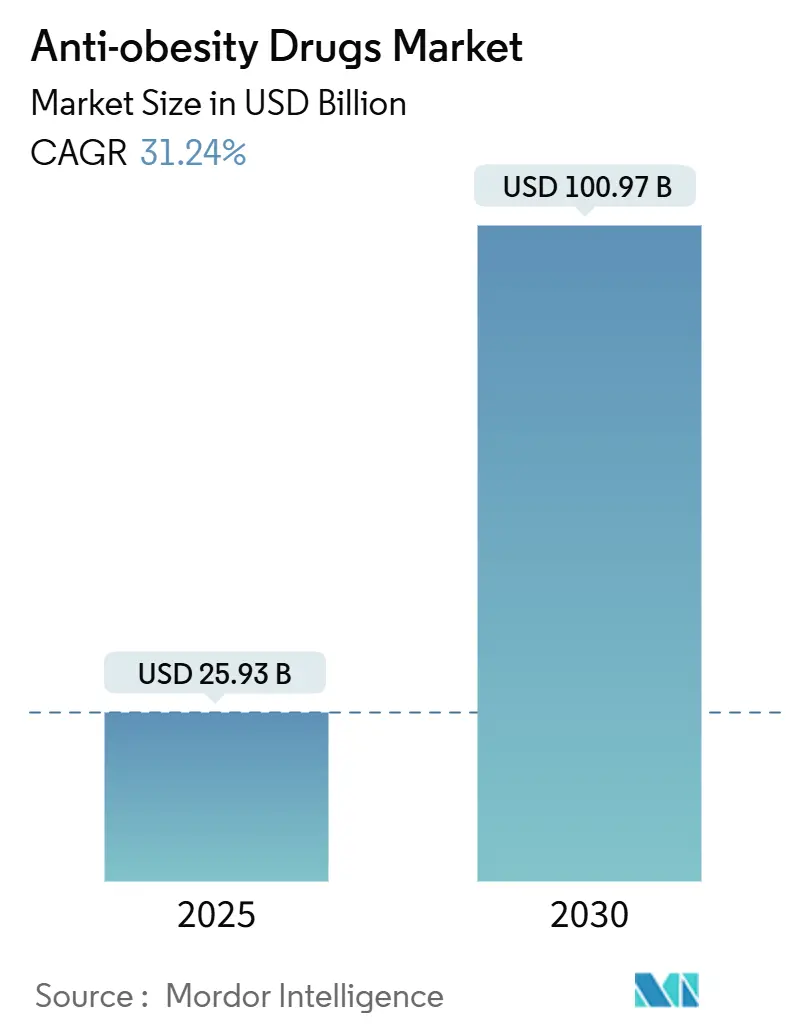

Der Markt für Anti-Adipositas-Medikamente wird mit 25,93 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 auf 100,97 Milliarden USD wachsen, mit einem Fortschritt von 31,24% CAGR. Das Wachstum basiert auf den dramatischen Wirksamkeitsgewinnen, die von GLP-1-Rezeptor-Agonisten erzielt werden, der zunehmenden Anerkennung von Adipositas als chronische Krankheit und der Ausweitung der Kostenerstattung in einkommensstarken Ländern. Schnelle Pipeline-Fortschritte verkürzen die Entwicklungszeiten, während Investitionen in orale und Multi-Agonist-Formulierungen fließen, die eine vergleichbare Wirksamkeit zu Injektionen versprechen. Hersteller skalieren die Kapazitäten in Erwartung starker Nachfrage, dennoch bleibt die kurzfristige Angebotsverknappung bestehen. Der Wettbewerb verschärft sich, da große Unternehmen Marktanteile mit Lebenszyklus-Erweiterungen verteidigen und kleinere Biotech-Unternehmen White-Space-Möglichkeiten in neuartigen Mechanismen suchen.

Wichtige Erkenntnisse

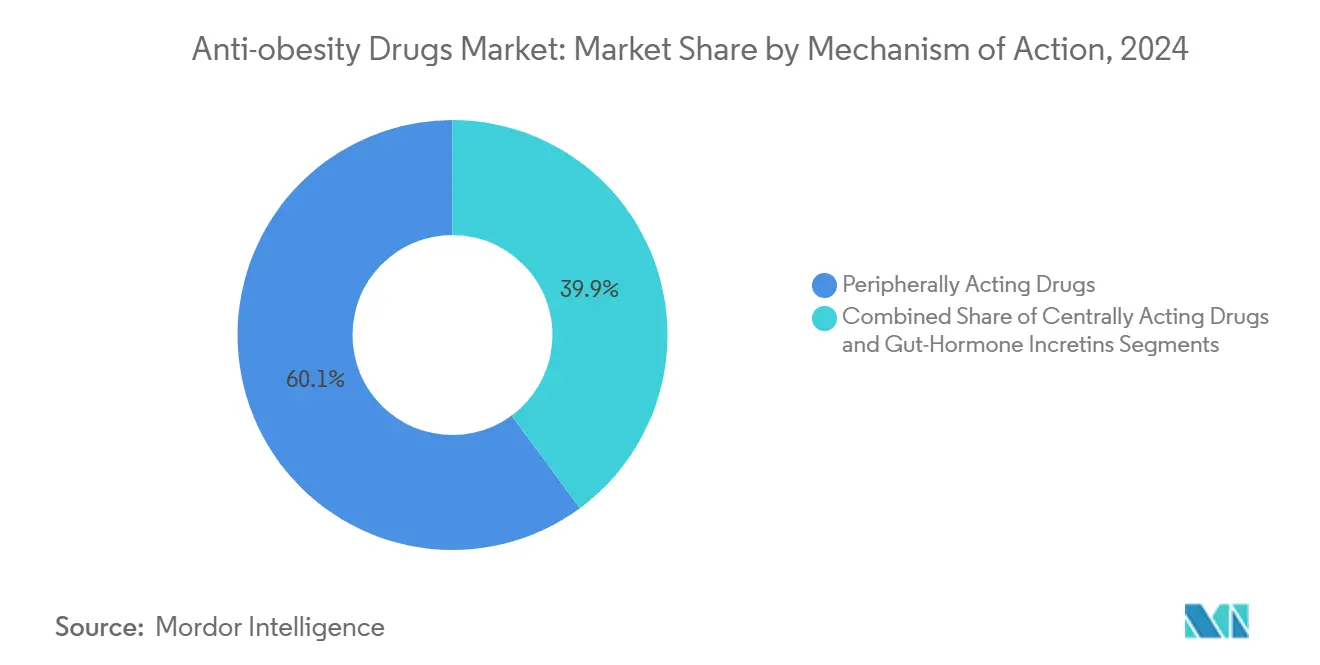

- Nach Wirkungsmechanismus führten peripher wirkende Medikamente mit 60,10% Umsatzanteil im Jahr 2024, während Darmhormon-Inkretine voraussichtlich mit einer CAGR von 33,15% bis 2030 expandieren werden.

- Nach Arzneimitteltyp erfassten verschreibungspflichtige Produkte 84,20% des Marktanteils für Anti-Adipositas-Medikamente im Jahr 2024; rezeptfreie Produkte hinken nach, da das verschreibungspflichtige Segment eine CAGR von 32,56% bis 2030 verzeichnet.

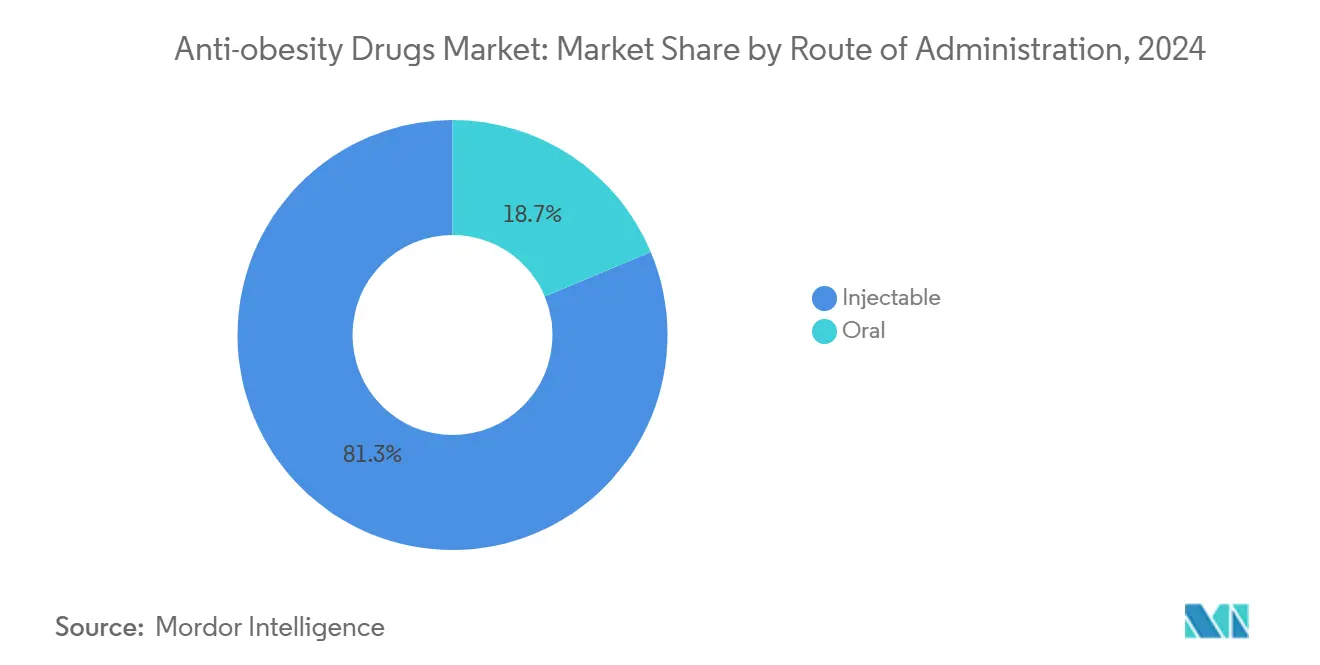

- Nach Verabreichungsweg behielten Injektionen 81,30% Anteil der Marktgröße für Anti-Adipositas-Medikamente im Jahr 2024, dennoch sollen orale Medikamente am schnellsten mit einer CAGR von 36,60% zwischen 2025-2030 wachsen.

- Nach Vertriebskanal machten Einzelhandelsapotheken 54,05% des Umsatzes 2024 aus, während Online-Apotheken voraussichtlich eine CAGR von 34,75% bis 2030 verzeichnen werden.

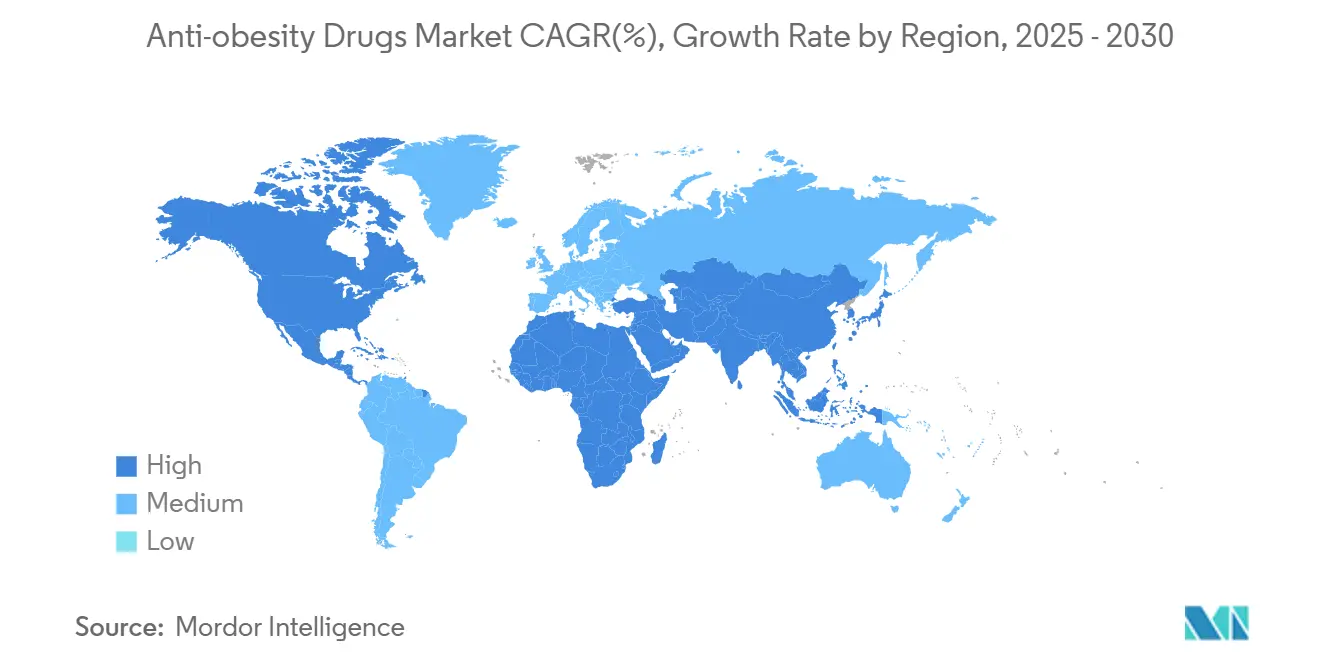

- Nach Geographie dominierte Nordamerika mit 65,90% Umsatzanteil im Jahr 2024, während der asiatisch-pazifische Raum mit einer CAGR von 33,65% über den Prognosehorizont voranschreitet.

Globale Markttrends und Einblicke für Anti-Adipositas-Medikamente

Treiber-Auswirkungsanalyse

| Hemmnis | ( ~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Kostenerstattung | -7.3% | Global; am größten in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Regulatorische Herausforderungen und Sicherheitsbedenken | -4.6% | Global; variiert je nach Rechtsprechung | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungen und begrenzte Patientenadhärenz | -3.8% | Global; höhere Auswirkung, wo Unterstützungsdienste begrenzt sind | Kurzfristig (≤ 2 Jahre) |

| Herstellungskapazitätsbeschränkungen und Lieferketten-Herausforderungen | -2.9% | Global; am akutesten in neu erschlossenen Märkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch Adipositas und verwandte Komorbiditäten

Die eskalierende Prävalenz hat sich seit 1990 verdoppelt, und 35 Millionen Kinder unter 5 Jahren waren 2024 übergewichtig.[1]Weltgesundheitsorganisation, \"Adipositas und Übergewicht Faktenblatt, \" Weltgesundheitsorganisation, who.int Der World Obesity Atlas prognostiziert, dass mehr als 750 Millionen Kinder bis 2035 mit Übergewicht oder Adipositas leben werden. Komorbide Erkrankungen verstärken den klinischen und finanziellen Imperativ: Bluthochdruck betrifft bis zu 89,4% der älteren Erwachsenen mit Adipositas und fügt jährlichen Ausgaben 131 Milliarden USD hinzu. Das Ausmaß des ungedeckten Bedarfs beschleunigt die Arzneimittelakzeptanz, insbesondere dort, wo Daten zur kardiovaskulären Risikoreduktion nun pharmakologische Intervention unterstützen.

Zunehmende F&E-Initiativen für innovative Medikamente

Mehr als 116 Verbindungen befanden sich 2025 in der klinischen Entwicklung, eine Steigerung von 30% gegenüber 2023. Der Schwung stammt aus dualen und dreifach-Agonist-Programmen wie CagriSema, das 22,7% Gewichtsverlust in der REDEFINE 1-Studie novonordisk.com verzeichnete, und MariTide, das bis zu 20% Gewichtsverlust in Woche 52 erreichte. Der Fokus verlagert sich auf orale GLP-1-Wirkstoffe wie Orforglipron, die bis zu 14,7% Gewichtsverlust in Phase-II-Daten registrieren. Venture-Finanzierung und strategische Lizenzdeals unterstreichen das Vertrauen in Mechanismen der nächsten Generation.

Erhöhtes Patientenbewusstsein und Verschiebung zu nicht-chirurgischen Optionen

Die Aufnahme bariatrischer Chirurgie bleibt bei 1% der berechtigten Patienten, dennoch stiegen Verschreibungen für GLP-1-Wirkstoffe bei nicht-diabetischen Erwachsenen zwischen 2019-2023 um das Siebenfache. Semaglutids SELECT-Studie zeigte eine 20%ige Reduzierung schwerer unerwünschter kardiovaskulärer Ereignisse, was die klinische Attraktivität erweitert.[2]Novo Nordisk A/S, \"REDEFINE 1: CagriSema Demonstrated 22.7% Weight Loss, \" Novo Nordisk, novonordisk.com Wachsende Vertrautheit mit Sicherheitsprofilen und Bequemlichkeit selbst-verabreichter Pens beschleunigt die Präferenz für Pharmakotherapie in Hausarztpraxen.

Wachsende öffentliche und private Vorsorgeprogramme

Bundesbehörden in den Vereinigten Staaten gaben 2025 Entwurfsleitlinien heraus, die die Deckung für chronische Gewichtsmanagement-Medikamente unterstützen.[3]U.S. Food and Drug Administration, \"Draft Guidance on Developing Drugs for Weight Reduction, \" FDA, fda.govGroße Arbeitgeber aktualisieren Formulare, da Real-World-Daten Produktivitätsgewinne aus nachhaltigem Gewichtsverlust bestätigen. Ähnliche politische Debatten sind in mehreren Mitgliedstaaten der Europäischen Union im Gange, wo Kosten-Nutzen-Analysen zunehmend pharmakologische Behandlung für Hochrisikopersonen bevorzugen.

Hemmnis-Auswirkungsanalyse

| Hemmnis | ( ~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Kostenerstattung | -7.3% | Global; am größten in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Regulatorische Herausforderungen und Sicherheitsbedenken | -4.6% | Global; variiert je nach Rechtsprechung | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungen und begrenzte Patientenadhärenz | -3.8% | Global; höhere Auswirkung, wo Unterstützungsdienste begrenzt sind | Kurzfristig (≤ 2 Jahre) |

| Herstellungskapazitätsbeschränkungen und Lieferketten-Herausforderungen | -2.9% | Global; am akutesten in neu erschlossenen Märkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten schaffen Zugangsbarrieren

Monatliche Therapiekosten führender GLP-1-Agonisten nähern sich 1.000 USD in den Vereinigten Staaten. Nur 21% der staatlichen Medicaid-Pläne decken mindestens ein Adipositas-Medikament ab, und uneingeschränkter Zugang liegt unter 15%. Wirtschaftliche Modellierung zeigt, dass jährliche Systemkosten 100 Milliarden USD übersteigen könnten, wenn eine weit verbreitete Aufnahme erfolgt. Erschwinglichkeitslücken sind in einkommensschwachen Ländern größer und dämpfen die Aufnahme trotz steigender Adipositas-Prävalenz.

Regulatorische Hürden und Sicherheitsbedenken behindern die Expansion

Langzeit-kardiovaskuläre Ergebnisstudien sind nach historischen Rücknahmen von Appetitzüglern vorgeschrieben. EudraVigilance-Daten zeigen einen jährlichen Anstieg von 67,1% bei schwerwiegenden unerwünschten Ereignissen im Zusammenhang mit Semaglutid. Real-World-Adhärenz-Studien zeigen eine Persistenz von 32,3% bei 12 Monaten, was Verträglichkeitsprobleme widerspiegelt. Erhöhte Prüfung zusammengesetzter Produkte verlangsamt weitere Zulassungen und begrenzt das Angebot in bestimmten Märkten.

Segmentanalyse

Nach Wirkungsmechanismus: Darmhormon-Inkretine definieren Wirksamkeits-Benchmarks neu

Peripher wirkende Medikamente trugen 60,10% des Umsatzes 2024 bei, untermauert von etablierter Sicherheit und geringerer ZNS-Exposition. Dennoch wachsen Darmhormon-Inkretine am schnellsten mit einer CAGR von 33,15% und übertreffen jede andere Klasse im Markt für Anti-Adipositas-Medikamente. GLP-1-Analoga liefern 15-22,5% durchschnittliche Gewichtsreduktionen im Vergleich zu einstelligen Ergebnissen älterer Therapien. Duale und dreifach-Agonist-Strategien nutzen komplementäre Pfade, um Sättigung und Energieverbrauch zu verstärken und die Wirksamkeit in Richtung bariatrisch-chirurgisches Territorium zu drücken.

Die sich erweiternde Wirksamkeitslücke treibt starke Arztpräferenz für Inkretine trotz Premium-Preisgestaltung an. Hersteller bündeln digitales Coaching, um gastrointestinale Nebenwirkungen zu mildern und die Therapiezeit zu verlängern. Da neue Marktteilnehmer wie GIP/GLP-1/Glukagon-Tri-Agonisten fortschreiten, wird erwartet, dass die Marktgröße für Anti-Adipositas-Medikamente für darmhormon-basierte Produkte bis 2030 70 Milliarden USD übersteigen wird. Die Wettbewerbsintensität wird davon abhängen, die Dauerhaftigkeit der Reaktion, Ansprüche auf kardiovaskuläre Vorteile und Lieferinnovationen zu differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Arzneimitteltyp: Verschreibungsdominanz unterstreicht klinische Komplexität

Verschreibungspflichtige Produkte hielten 84,20% Anteil im Jahr 2024 und werden die Führung mit einer prognostizierten CAGR von 32,56% aufrechterhalten. Kliniker verwalten Dosistitration, überwachen kardiometabolische Marker und koordinieren adjunkte Lifestyle-Programme, was die medizinische Aufsicht verstärkt. In SURMOUNT-1 lieferte Tirzepatid 15 mg 25% Körpergewichtsreduktion für ein Drittel der Teilnehmer und unterstreicht die klinische Begründung für arztgeleitete Therapie.

Rezeptfreie Formulierungen bleiben auf Orlistat-Generika und faserbasierte Nahrungsergänzungsmittel beschränkt, die bei Wirksamkeit und Verträglichkeit unterdurchschnittlich sind. Da Multi-Agonisten Zulassung erlangen, werden Kennzeichnungskomplexität und Risikomanagement-Programme die Verschreibungsdominanz weiter festigen. Jedoch besteht eine kleine Verbrauchernische für OTC-Hilfsmittel, die mit personalisierten Ernährungs-Apps gebündelt sind und bescheidene Diversifikation in der Anti-Adipositas-Medikamente-Branche schaffen.

Nach Verabreichungsweg: Orale Innovation fordert injizierbare Hegemonie heraus

Injektionen beherrschten 81,30% des Umsatzes im Jahr 2024, was Semaglutids und Tirzepatids Marktreichweite widerspiegelt. Subkutane Pens bieten wöchentliche Dosierung und robuste Wirksamkeit, dennoch begrenzen Angebotsbeschränkungen und Nadelaversion die Adhärenz. Orale GLP-1-Kandidaten wie Orforglipron und hochdosiertes Semaglutid schreiten schnell voran; Zulassungsstudien berichten von Gewichtsverlust, der sich injizierbaren Benchmarks nähert. Mit einer CAGR von 36,60% könnten orale Formate den injizierbaren Anteil bis 2030 auf nahe 60% schrumpfen.

Formulierungswissenschaft ist zentral für das Erschließen dieser Verschiebung. Permeationsverstärker, Mikronadel-Patches und Nanopartikel-Träger zielen darauf ab, Peptidabbau im Gastrointestinaltrakt zu überwinden. Erfolg wird den Markt für Anti-Adipositas-Medikamente durch das Anziehen von Patienten erweitern, die unwillig sind, sich selbst zu injizieren, und die Verteilung durch traditionelle Apothekenkanäle erleichtern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Vertriebskanal: Digitaler Handel beschleunigt die Penetration

Einzelhandelsapotheken lieferten 54,05% des Umsatzes im Jahr 2024 durch persönliche Beratung und Versicherungsabrechnung. Online-Apotheken, die mit 34,75% CAGR wachsen, profitieren von Privatsphäre, Auto-Refill-Logistik und integrierten Telegesundheits-Rezepten. JAMA Network-Analyse fand, dass 42% der Websites, die Semaglutid verkaufen, ohne Rezepte operieren, was das regulatorische Gleichgewicht unterstreicht.

Krankenhausapotheken geben erste Dosen für komplexe Fälle aus, während Gewichtsverlust-Kliniken Pharmakotherapie mit Ernährung, Verhaltens-Coaching und metabolischer Überwachung bündeln. Da Herstellungsengpässe nachlassen, könnten Hersteller E-Commerce-Partner priorisieren, die in der Lage sind, Adhärenz-Analytik und digitale Unterstützung zu schichten und die Landschaft des Marktes für Anti-Adipositas-Medikamente umzugestalten.

Geografische Analyse

Nordamerika generierte 65,90% des Umsatzes 2024, unterstützt von 40,3% Adipositas-Prävalenz bei Erwachsenen. Die FDA-Indikation für kardiovaskuläres Risiko für Semaglutid erweitert die Zahler-Akzeptanz, und Entwurfs-Politikleitlinien signalisieren weitere Kostenerstattungsausweitung. Das robuste Spezialistennetzwerk der Region beschleunigt die Aufnahme neuartiger Wirkstoffe und unterstützt die Generierung von Real-World-Evidenz, die für langfristige Kostenerstattungsentscheidungen kritisch ist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 33,65%. Steigendes verfügbares Einkommen, städtische Diäten und sitzende Lebensstile befeuern die Adipositas-Inzidenz. Eine Wirtschaftsstudie von 2024 schätzte adipositas-bedingte medizinische Ausgaben auf 23,3 Milliarden USD in Indien und 10,2 Milliarden USD in Thailand, mit potenziellen Einsparungen von 3,0 Milliarden USD bzw. 2,2 Milliarden USD aus einer 10%igen Gewichtsreduktion. Regierungen integrieren Pharmakotherapie in nicht-übertragbare Krankheitsstrategien und beschleunigen Zulassungen und lokalisierte Herstellung.

Europa behält bedeutendes Volumen trotz heterogener Kostenerstattung. Die EMA genehmigte Wegovy 2022 und Mounjaro im selben Jahr, dennoch variiert der länderspezifische Zugang. Zentral- und osteuropäische Märkte beschränken im Allgemeinen die Kostenerstattung auf Typ-2-Diabetes und begrenzen das Wachstumspotential. Langzeit-kardiovaskuläre Daten und gesundheitsökonomische Modelle könnten Zahler-Haltungen verschieben und inkrementelle Aufwärtschancen für den Markt für Anti-Adipositas-Medikamente schaffen.

Naher Osten und Afrika sowie Südamerika bleiben entstehend, aber vielversprechend. Urbanisierung und Fast-Food-Verbreitung treiben zweistelliges Adipositas-Wachstum an. Begrenzte Spezialistendichte, eingeschränkte Zahler-Budgets und Lieferketten-Beschränkungen begrenzen die kurzfristige Penetration. Strategischer Fokus auf einkommensstarke Golfstaaten und private Versicherungssegmente in Lateinamerika könnte frühere Adoption vor breiterer öffentlicher Sektorenbeteiligung erschließen.

Wettbewerbslandschaft

Der Markt zeigt moderate Konzentration, verankert von Novo Nordisk und Eli Lilly. Novo Nordisks Adipositas-Pflege-Umsätze erreichten 65,1 Milliarden DKK (9,44 Milliarden USD) im Jahr 2024, ein Anstieg von 57% gegenüber dem Vorjahr. Eli Lillys Tirzepatid-Franchise ist auf einem ähnlichen Weg, und das Unternehmen testet orale GLP-1-Kandidaten, um seinen Wettbewerbsgraben zu erweitern.

Zweitrangige Akteure verfolgen Differenzierung durch alternative Pfade. Amgens MariTide nutzt GIP/GLP-1-Dual-Agonismus mit verlängerter Halbwertszeit, um bis zu 20% 1-Jahres-Gewichtsverlust zu erzeugen. Roche betrat das Feld über eine 1,65 Milliarden USD-Lizenz für Zealand Pharmas langwirksamen GLP-1/GLP-1R-Modulator und signalisiert Großpharma-Appetit für Bolt-On-Innovation.

KI-ermöglichte Entdeckung entsteht als Wettbewerbshebel. Eine Überprüfung von 2025 hob die Rolle der KI bei Zielidentifikation und adaptivem Studiendesign hervor, wodurch Entwicklungszyklen komprimiert werden. Partnerschaften für digitale Therapeutika schichten Verhaltensunterstützung, differenzieren Wertversprechen und generieren patientenspezifische Daten, die in F&E zurückfließen.

White-Space-Möglichkeiten liegen in oralen Wirkstoffen mit injizierbarer Wirksamkeit, Kombinationstherapien, die kardiometabolische Cluster anvisieren, und Formulierungen, die gastrointestinale Intoleranz mildern. Kardiovaskuläre-Ergebnis-fokussierte Kennzeichnung, bereits von Semaglutid gesichert, wird ein wichtiger Differenziator sein, da Zahler Kostenerstattung an breiteren gesundheitsökonomischen Nutzen knüpfen.

Branchenführer für Anti-Adipositas-Medikamente

-

F Hoffmann-La Roche AG

-

GlaxoSmithKline PLC

-

Novo Nordisk AS

-

Currax Pharmaceuticals LLC

-

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Zealand Pharma hat sein experimentelles Gewichtsverlust-Medikament an Roche lizenziert und sich saftige 1,65 Milliarden USD in Vorauszahlung gesichert.

- März 2025: AbbVie hat einen Lizenzvertrag mit Gubra A/S unterzeichnet, um GUB014295, ein langwirksames Amylin-Analog für die Adipositas-Behandlung, zu entwickeln AbbVie.

- Februar 2025: Biocon Limited hat sein GLP-1-Peptid, Liraglutid, im Vereinigten Königreich eingeführt, vermarktet als Biolide, um chronisches Gewichtsmanagement anzugehen.

- November 2024: Amgen kündigte robuste Gewichtsverlust-Ergebnisse für MariTide in Phase-2-Studien an und zeigte bis zu 20% durchschnittlichen Gewichtsverlust bei 52 Wochen ohne Plateau

Berichtsumfang des globalen Marktes für Anti-Adipositas-Medikamente

Entsprechend dem Berichtsumfang sind Anti-Adipositas-Medikamente oder Gewichtsverlust-Medikamente pharmakologische Wirkstoffe, die Gewicht reduzieren oder kontrollieren. Diese Medikamente verändern einen der fundamentalen Prozesse des menschlichen Körpers, die Gewichtsregulation, durch Veränderung entweder des Appetits oder der Kalorienabsorption. Der Markt für Anti-Adipositas-Medikamente ist nach Wirkungsmechanismus (peripher wirkende Medikamente und zentral wirkende Medikamente), Arzneimitteltyp (verschreibungspflichtige Medikamente und rezeptfreie Medikamente) und Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika und Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen im Wert (USD Millionen) für die oben genannten Segmente.

| Peripher wirkende Medikamente |

| Zentral wirkende Medikamente |

| Darmhormon-Inkretine |

| Verschreibungspflichtige Medikamente |

| Rezeptfreie Medikamente |

| Oral |

| Injizierbar |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Gewichtsverlust-Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Wirkungsmechanismus | Peripher wirkende Medikamente | |

| Zentral wirkende Medikamente | ||

| Darmhormon-Inkretine | ||

| Nach Arzneimitteltyp | Verschreibungspflichtige Medikamente | |

| Rezeptfreie Medikamente | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Gewichtsverlust-Kliniken | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

1. Wie groß ist die aktuelle Marktgröße für Anti-Adipositas-Medikamente?

Der Markt für Anti-Adipositas-Medikamente ist 25,93 Milliarden USD im Jahr 2025 wert.

2. Wie schnell wird der Markt für Anti-Adipositas-Medikamente voraussichtlich wachsen?

Er wird voraussichtlich mit einer CAGR von 31,24% steigen und bis 2030 100,97 Milliarden USD erreichen.

3. Welche Medikamentenklasse wächst am schnellsten?

Darmhormon-Inkretine, insbesondere GLP-1-Rezeptor-Agonisten, expandieren mit einer CAGR von 33,15% von 2025-2030.

4. Warum dominieren verschreibungspflichtige Produkte den Markt für Anti-Adipositas-Medikamente?

Neue Wirkstoffe erfordern Dosistitration, Überwachung und kardiovaskuläre Ergebnis-Aufsicht, wodurch 84,20% der Verkäufe im verschreibungspflichtigen Kanal verbleiben.

5. Welche Region wird das Wachstum bis 2030 anführen?

Der asiatisch-pazifische Raum zeigt die höchste prognostizierte CAGR bei 33,65%, angetrieben von steigender Adipositas-Prävalenz und verbessertem Gesundheitszugang.

6. Sind orale Anti-Adipositas-Medikamente wahrscheinlich Injektionen zu überholen?

Orale GLP-1-Kandidaten verzeichnen injizierbare Wirksamkeit in Spätstadien-Studien und werden voraussichtlich bereits 2030 Injektions-Anteil erodieren.

Seite zuletzt aktualisiert am: