Größe des afrikanischen Proteinmarktes

|

|

Studienzeitraum | 2017 - 2029 |

|

|

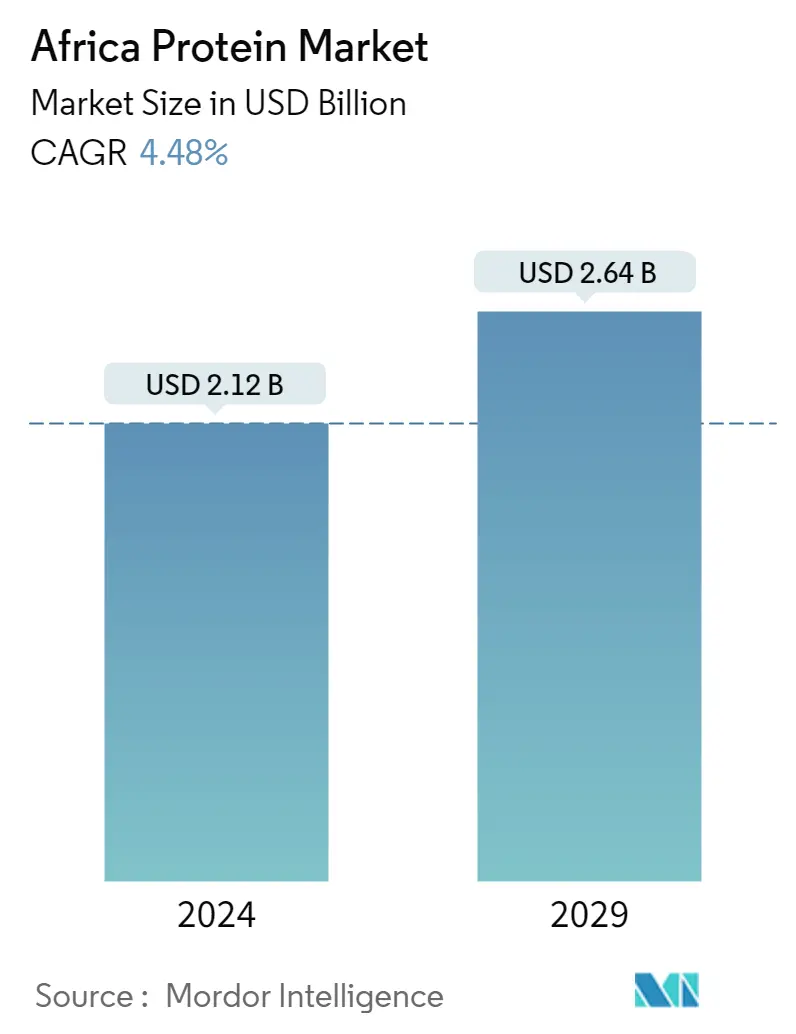

Marktgröße (2024) | USD 2.12 Milliarden |

|

|

Marktgröße (2029) | USD 2.64 Milliarden |

|

|

Marktkonzentration | Niedrig |

|

|

Größter Anteil nach Endbenutzer | Essen und Getränke |

|

|

CAGR(2024 - 2029) | 4.48 % |

|

|

Größter Anteil nach Ländern | Nigeria |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Analyse des afrikanischen Proteinmarktes

Die Größe des afrikanischen Proteinmarkts wird im Jahr 2024 auf 2,12 Milliarden US-Dollar geschätzt und soll bis 2029 2,64 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,48 % im Prognosezeitraum (2024–2029) entspricht.

Nachhaltige alternative Proteinquellen steigern die Marktnachfrage, vor allem im Lebensmittel- und Getränkesektor

- Pflanzenproteine hatten den höchsten Anteil an Endverbraucheranwendungen (84,72 %) auf dem afrikanischen Proteinmarkt. Das Bewusstsein der Verbraucher für globale Themen wie den Klimawandel und die Nichtnachhaltigkeit der Tierhaltung wächst. Darüber hinaus sorgt der Einfluss verschiedener Prominenter in den sozialen Medien dafür, dass pflanzliche Ernährung in der breiten Öffentlichkeit populär wird. Kenia und Nigeria gehörten beispielsweise zwischen 2016 und 2017 zu den Top 10 Ländern der Welt, was das Wachstum ihrer vegetarischen Bevölkerung angeht. Da Verbraucher aktiv Lebensmittel und Getränke wählen, die die Grenzen zwischen Lebensmitteln und Medikamenten verwischen, ist die Nährwertmenge von Protein in Produkten nimmt zu. Der Absatz von Fleischersatzprodukten und Milchersatzprodukten steigt parallel.

- Das Segment Tierfutter hat mit 51,29 % den höchsten Anteil an Pflanzenproteinanwendungen im untersuchten Markt. Das Segment nutzt pflanzliche Proteine, vor allem Soja- und Weizenproteine, aufgrund ihrer geringen Kosten im Verbrauch, ihrer hervorragenden Verdaulichkeit und ihres neutralen Geschmacksprofils in großem Umfang. Durch die Verwendung neuartiger pflanzlicher Proteinquellen, wie beispielsweise hydrolysierter Pflanzenproteine, kann das Nutztier auf höchstem zootechnischen Niveau funktionieren. Das Segment Körperpflege und Kosmetik verzeichnete im Untersuchungszeitraum das höchste Wachstum und wies eine jährliche Wachstumsrate von 7,12 % nach Volumen auf. Erbsenprotein trägt maßgeblich zu diesem Wachstum bei, da es den TEWL reduziert und den Wassergehalt der Haut erhöht.

- Auf pflanzliches Protein folgt die Anwendung tierischen Proteins. Nach Anwendung war der FB-Sektor im Jahr 2022 das führende Endverbrauchssegment für tierisches Protein in der Region. Die Untersegmente Backwaren und Snacks hatten mit 27,14 % bzw. 23,58 % im Jahr 2022 die höchsten Anteile im FB-Segment.

Mit der steigenden Beliebtheit pflanzlicher Proteine bei Nigerianern verzeichnete das Land den zweitgrößten Marktbeitrag zum afrikanischen Proteinmarkt

- Nach Ländern betrachtet verzeichnete Nigeria im Jahr 2022 aufgrund des zunehmenden Veganismus in der nigerianischen Bevölkerung seine Dominanz auf dem afrikanischen Proteinmarkt, gefolgt von Südafrika. Pflanzenproteine sind in Nigeria beliebt, insbesondere Sojaprotein, das kostengünstig ist und einen hohen Proteingehalt aufweist. Daher wird erwartet, dass der nigerianische Markt mit zunehmender Akzeptanz im Prognosezeitraum (2023–2029) die am schnellsten wachsende CAGR von 6,34 % (bezogen auf den Wert) verzeichnen wird. Auch das steigende verfügbare Einkommen der Bevölkerung, das im Jahr 2021 auf 45,3 Milliarden US-Dollar gestiegen ist, wirkt sich seit 2016 positiv auf das Wachstum des Segments aus und wird dies voraussichtlich auch bis zum Jahr 2029 tun.

- Andererseits verzeichneten auch tierische Proteine eine Nachfrage auf dem afrikanischen Markt. Schätzungen zufolge entfielen im Jahr 2021 etwa 18–20 % der Konsumausgaben eines durchschnittlichen äthiopischen Verbrauchers auf tierische Lebensmittel. Südafrika ist ein weiterer führender Markt mit einer vergleichsweise größeren Tierfutterindustrie, die einen Anteil von 33,04 % am afrikanischen Tierfuttersektor ausmacht. Solche Faktoren fördern das Wachstum des südafrikanischen Segments des afrikanischen Proteinmarktes.

- Nach Proteintyp dominierten Pflanzenproteine jedoch den Markt mit einem Volumenanteil von 63,6 % im Jahr 2022 und dürften im Prognosezeitraum aufgrund der steigenden Zahl von Vegetariern eine höhere CAGR von 4,30 % wertmäßig verzeichnen in der Region. Rund 66 % der südafrikanischen Bevölkerung gaben an, im Jahr 2021 an pflanzlichem Fleisch interessiert zu sein, was das Wachstum des Segments ankurbelte. Etwa 81 % der Verbraucher hatten im Jahr 2021 pflanzliche Milch, 48 % andere Milchalternativen und 44 % vegane Fleischalternativen probiert.

Proteinmarkttrends in Afrika

- Hauptakteure konzentrieren sich stärker auf den afrikanischen Markt

- Die zunehmende Beschäftigung von Frauen, die zu enormen Wachstumschancen führte, trieb das Segment voran

- Funktionelle Getränke zur Unterstützung des Marktwachstums

- Der höhere Zuckergehalt in Frühstückszerealien stellt eine große Bedrohung für das Segmentwachstum dar

- Die Nichtverfügbarkeit einer beliebten Soße könnte das Wachstum der Branche behindern

- Steigender Heimkonsum von Süßwarenprodukten soll den Markt ankurbeln

- Milchalternativen beeinflussen die Nachfrage

- Die wachsende Zahl älterer Menschen und das erhöhte Risiko chronischer Krankheiten und Behinderungen treiben den Markt voran

- Die technologische Anpassung treibt die Branche voran

- Die Branche floriert aufgrund verstärkter Werbeaktivitäten

- Das zunehmende gesunde Naschen hat der Branche Auftrieb gegeben

- Die wachsende Verbraucherbasis könnte dem Markt für Sportergänzungsmittel zugute kommen

- Tierfutter ist ein unterentwickeltes Geschäft mit hohem Wachstumspotenzial

- Die Nachfrage wird durch das höhere verfügbare Einkommen und die Urbanisierung angekurbelt

- Der Pflanzenproteinverbrauch soll mit stetiger Wachstumsrate wachsen

- Die Produktion von Soja, Weizen und Erbsen leistet einen wichtigen Beitrag als Rohstoff für Hersteller von pflanzlichen Proteinzutaten

Überblick über die afrikanische Proteinindustrie

Der afrikanische Proteinmarkt ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 6,39 % einnehmen. Die Hauptakteure in diesem Markt sind Cargill Incorporated, Fonterra Co-operative Group Limited, Hilmar Cheese Company Inc., International Flavors Fragrances, Inc. und Kerry Group plc (alphabetisch sortiert).

Marktführer für afrikanische Proteine

Cargill Incorporated

Fonterra Co-operative Group Limited

Hilmar Cheese Company Inc.

International Flavors & Fragrances, Inc.

Kerry Group plc

Other important companies include Amesi Group, Lactoprot Deutschland GmbH, Prolactal.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum afrikanischen Proteinmarkt

- Februar 2021 DuPont's Nutrition Biosciences und das Zutatenunternehmen IFF geben ihre Fusion im Jahr 2021 bekannt. Das kombinierte Unternehmen wird weiterhin unter dem Namen IFF firmieren. Die komplementären Portfolios verschaffen dem Unternehmen eine führende Position bei einer Reihe von Inhaltsstoffen, einschließlich Sojaprotein.

- Juni 2020 Die Kerry Group hat ihr Sortiment an pflanzlichen Proteinzutaten erweitert. Das Sortiment umfasst biologische, vegane und allergenfreie Produkte, die in verschiedenen Lebensmittel- und Getränkeanwendungen weit verbreitet sind. Insgesamt wurden 13 neue pflanzliche Proteininhaltsstoffe für die Produktreihen ProDiem und Hypro entwickelt.

- Januar 2019 In Leezen errichtet das deutsche Werk von Lactoprot die weltweit erste Eindampfanlage für Milchsalze und erweitert die Kapazität der Kaseinanlage auf 27.000 l/h.

Afrika-Proteinmarktbericht – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Endbenutzer-Marktvolumen

2.1.1. Babynahrung und Säuglingsnahrung

2.1.2. Bäckerei

2.1.3. Getränke

2.1.4. Frühstücksflocken

2.1.5. Gewürze/Soßen

2.1.6. Süßwaren

2.1.7. Milchprodukte und alternative Milchprodukte

2.1.8. Ernährung älterer Menschen und medizinische Ernährung

2.1.9. Fleisch/Geflügel/Meeresfrüchte und Fleischersatzprodukte

2.1.10. RTE/RTC-Lebensmittelprodukte

2.1.11. Snacks

2.1.12. Sport-/Leistungsernährung

2.1.13. Tierfutter

2.1.14. Körperpflege und Kosmetik

2.2. Trends beim Proteinkonsum

2.2.1. Tier

2.2.2. Anlage

2.3. Produktionstrends

2.3.1. Tier

2.3.2. Anlage

2.4. Gesetzlicher Rahmen

2.4.1. Südafrika

2.5. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

3.1. Quelle

3.1.1. Tier

3.1.1.1. Nach Proteintyp

3.1.1.1.1. Kasein und Kaseinate

3.1.1.1.2. Kollagen

3.1.1.1.3. Eiprotein

3.1.1.1.4. Gelatine

3.1.1.1.5. Insektenprotein

3.1.1.1.6. Milch eiweiß

3.1.1.1.7. Molkenprotein

3.1.1.1.8. Anderes tierisches Protein

3.1.2. Mikrobiell

3.1.2.1. Nach Proteintyp

3.1.2.1.1. Algenprotein

3.1.2.1.2. Mykoprotein

3.1.3. Anlage

3.1.3.1. Nach Proteintyp

3.1.3.1.1. Hanfprotein

3.1.3.1.2. Erbsenprotein

3.1.3.1.3. Kartoffelprotein

3.1.3.1.4. Reisprotein

3.1.3.1.5. Ich bin Protein

3.1.3.1.6. Weizenprotein

3.1.3.1.7. Anderes Pflanzenprotein

3.2. Endbenutzer

3.2.1. Tierfutter

3.2.2. Essen und Getränke

3.2.2.1. Durch Sub-Endbenutzer

3.2.2.1.1. Bäckerei

3.2.2.1.2. Getränke

3.2.2.1.3. Frühstücksflocken

3.2.2.1.4. Gewürze/Soßen

3.2.2.1.5. Süßwaren

3.2.2.1.6. Milchprodukte und alternative Milchprodukte

3.2.2.1.7. Fleisch/Geflügel/Meeresfrüchte und Fleischersatzprodukte

3.2.2.1.8. RTE/RTC-Lebensmittelprodukte

3.2.2.1.9. Snacks

3.2.3. Körperpflege und Kosmetik

3.2.4. Ergänzungen

3.2.4.1. Durch Sub-Endbenutzer

3.2.4.1.1. Babynahrung und Säuglingsnahrung

3.2.4.1.2. Ernährung älterer Menschen und medizinische Ernährung

3.2.4.1.3. Sport-/Leistungsernährung

3.3. Land

3.3.1. Nigeria

3.3.2. Südafrika

3.3.3. Rest von Afrika

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. Amesi Group

4.4.2. Cargill Incorporated

4.4.3. Fonterra Co-operative Group Limited

4.4.4. Hilmar Cheese Company Inc.

4.4.5. International Flavors & Fragrances, Inc.

4.4.6. Kerry Group plc

4.4.7. Lactoprot Deutschland GmbH

4.4.8. Prolactal

5. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS DER PROTEININGREDIENTS-INDUSTRIE

6. ANHANG

6.1. Globaler Überblick

6.1.1. Überblick

6.1.2. Porters Fünf-Kräfte-Framework

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Marktdynamik (DROs)

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- VOLUMEN DES BABYNAHRUNGS- UND SÄUGLINGSFORMELMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 2:

- VOLUMEN DES BÄCKEREIMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 3:

- VOLUMEN DES GETRÄNKEMARKTES, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 4:

- VOLUMEN DES FRÜHSTÜCKCEREALMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 5:

- VOLUMEN DES MARKTES FÜR GEWÜRZE/SAUCEN, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 6:

- VOLUMEN DES SÜßWARENMARKTES, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 7:

- VOLUMEN DES MARKTES FÜR MILCH- UND MILCHALTERNATIVPRODUKTE, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 8:

- VOLUMEN DES MARKTES FÜR ÄLTERERNÄHRUNG UND MEDIZINISCHE ERNÄHRUNG, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 9:

- VOLUMEN DES MARKTES FÜR FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, METRISCHE TONNEN, AFRIKA, 2017–2029

- Abbildung 10:

- VOLUMEN DES RTE/RTC-LEBENSMITTELMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 11:

- VOLUMEN DES SNACKS-MARKTES, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 12:

- VOLUMEN DES SPORT-/LEISTUNGSERNÄHRUNGSMARKTES, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 13:

- VOLUMEN DES TIERFUTTERMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 14:

- VOLUMEN DES KÖRPERPFLEGE- UND KOSMETIKMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 15:

- PRO-KOPF-VERBRAUCH VON TIERISCHEM PROTEIN, GRAMM, AFRIKA, 2017 - 2029

- Abbildung 16:

- PRO-KOPF-VERBRAUCH VON PFLANZLICHEM PROTEIN, GRAMM, AFRIKA, 2017 - 2029

- Abbildung 17:

- TIERISCHE PROTEIN-ROHSTOFFPRODUKTION, METRISCHE TONNE, AFRIKA, 2017 - 2021

- Abbildung 18:

- PFLANZLICHE PROTEIN-ROHSTOFFPRODUKTION, METRISCHE TONNE, AFRIKA, 2017 - 2021

- Abbildung 19:

- VOLUMEN DES PROTEINMARKTS, TONNEN, AFRIKA, 2017 – 2029

- Abbildung 20:

- WERT DES PROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 21:

- VOLUMEN DES PROTEINMARKTS NACH QUELLE, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 22:

- WERT DES PROTEINMARKTS NACH QUELLE, USD, AFRIKA, 2017 – 2029

- Abbildung 23:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 24:

- VOLUMENANTEIL DES PROTEINMARKTS NACH QUELLE, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 25:

- VOLUMEN DES TIERISCHEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 26:

- WERT DES TIERISCHEN PROTEINMARKTS NACH PROTEINTYP, USD, AFRIKA, 2017 – 2029

- Abbildung 27:

- WERTANTEIL DES MARKTES FÜR TIERISCHES PROTEIN NACH PROTEINTYP, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 28:

- VOLUMENANTEIL DES MARKTES FÜR TIERISCHES PROTEIN NACH PROTEINTYP, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 29:

- VOLUMEN DES KASEIN- UND KASEINATMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 30:

- WERT DES KASEIN- UND KASEINATMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 31:

- WERTANTEIL DES KASEIN- UND KASEINATMARKTS NACH ENDVERBRAUCHER, % KASEIN UND KASEINAT, AFRIKA, 2022 VS. 2029

- Abbildung 32:

- VOLUMEN DES KOLLAGENMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 33:

- WERT DES KOLLAGENMARKTES, USD, AFRIKA, 2017 – 2029

- Abbildung 34:

- WERTANTEIL DES KOLLAGENMARKTES NACH ENDVERBRAUCHER, % KOLLAGEN, AFRIKA, 2022 VS. 2029

- Abbildung 35:

- VOLUMEN DES EIPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 36:

- WERT DES EIPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 37:

- WERTANTEIL DES EIPROTEINMARKTES NACH ENDVERBRAUCHER, % EIPROTEIN, AFRIKA, 2022 VS. 2029

- Abbildung 38:

- VOLUMEN DES GELATINEMARKTES, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 39:

- WERT DES GELATINE-MARKTES, USD, AFRIKA, 2017 – 2029

- Abbildung 40:

- WERTANTEIL DES GELATINE-MARKTES NACH ENDVERBRAUCHER, % GELATINE, AFRIKA, 2022 VS 2029

- Abbildung 41:

- VOLUMEN DES INSEKTENPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 42:

- WERT DES INSEKTENPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 43:

- WERTANTEIL DES INSEKTENPROTEINMARKTS NACH ENDVERBRAUCHER, % INSEKTENPROTEIN, AFRIKA, 2022 VS 2029

- Abbildung 44:

- VOLUMEN DES MILCHPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 45:

- WERT DES MILCHPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 46:

- WERTANTEIL DES MILCHPROTEINMARKTS NACH ENDVERBRAUCHER, % MILCHPROTEIN, AFRIKA, 2022 VS 2029

- Abbildung 47:

- VOLUMEN DES WHEY-PROTEIN-MARKTES, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 48:

- WERT DES WHEY-PROTEIN-MARKTES, USD, AFRIKA, 2017 – 2029

- Abbildung 49:

- WERTANTEIL DES WHEY-PROTEIN-MARKTES NACH ENDVERBRAUCHER, % WHEY-PROTEIN, AFRIKA, 2022 VS. 2029

- Abbildung 50:

- VOLUMEN DES MARKTES ANDERES TIERISCHES PROTEIN, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 51:

- WERT DES ANDEREN TIERISCHEN PROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 52:

- WERTANTEIL DES MARKTES ANDERER TIERISCHER PROTEINE NACH ENDVERBRAUCHER, % ANDERER TIERISCHER PROTEINE, AFRIKA, 2022 VS. 2029

- Abbildung 53:

- VOLUMEN DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 54:

- WERT DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, USD, AFRIKA, 2017 – 2029

- Abbildung 55:

- WERTANTEIL DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 56:

- VOLUMENANTEIL DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 57:

- VOLUMEN DES ALGENPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 58:

- WERT DES ALGENPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 59:

- WERTANTEIL DES ALGENPROTEINMARKTS NACH ENDVERBRAUCHER, % ALGENPROTEIN, AFRIKA, 2022 VS. 2029

- Abbildung 60:

- VOLUMEN DES MYKOPROTEIN-MARKTES, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 61:

- WERT DES MYCOPROTEIN-MARKTES, USD, AFRIKA, 2017 – 2029

- Abbildung 62:

- WERTANTEIL DES MYCOPROTEIN-MARKTES NACH ENDVERBRAUCHER, % MYCOPROTEIN, AFRIKA, 2022 VS 2029

- Abbildung 63:

- VOLUMEN DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 64:

- WERT DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, USD, AFRIKA, 2017 – 2029

- Abbildung 65:

- WERTANTEIL DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 66:

- VOLUMENANTEIL DES PFLANZLICHEN PROTEINMARKTES NACH PROTEINTYP, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 67:

- VOLUMEN DES HANFPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 68:

- WERT DES HANFPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 69:

- WERTANTEIL DES HEMP-PROTEIN-MARKTES NACH ENDVERBRAUCHER, % HEMP-PROTEIN, AFRIKA, 2022 VS 2029

- Abbildung 70:

- VOLUMEN DES ERBSENPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 71:

- WERT DES ERBSENPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 72:

- WERTANTEIL DES ERBSENPROTEINMARKTS NACH ENDVERBRAUCHER, % ERBSENPROTEIN, AFRIKA, 2022 VS. 2029

- Abbildung 73:

- VOLUMEN DES KARTOFFELPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 74:

- WERT DES KARTOFFELPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 75:

- WERTANTEIL DES KARTOFFELPROTEINMARKTS NACH ENDVERBRAUCHER, % KARTOFFELPROTEIN, AFRIKA, 2022 VS 2029

- Abbildung 76:

- VOLUMEN DES REISPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 77:

- WERT DES REISPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 78:

- WERTANTEIL DES REISPROTEINMARKTS NACH ENDVERBRAUCHER, % REISPROTEIN, AFRIKA, 2022 VS 2029

- Abbildung 79:

- VOLUMEN DES SOJAPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 80:

- WERT DES SOJAPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 81:

- WERTANTEIL DES SOJAPROTEINMARKTS NACH ENDVERBRAUCHER, % SOJAPROTEIN, AFRIKA, 2022 VS 2029

- Abbildung 82:

- VOLUMEN DES WEIZENPROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 83:

- WERT DES WEIZENPROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 84:

- WERTANTEIL DES WEIZENPROTEINMARKTS NACH ENDVERBRAUCHER, % WEIZENPROTEIN, AFRIKA, 2022 VS. 2029

- Abbildung 85:

- VOLUMEN DES ANDEREN PFLANZLICHEN PROTEINMARKTS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 86:

- WERT DES ANDEREN PFLANZLICHEN PROTEINMARKTS, USD, AFRIKA, 2017 – 2029

- Abbildung 87:

- WERTANTEIL DES ANDEREN PFLANZENPROTEINMARKTS NACH ENDVERBRAUCHER, % ANDERER PFLANZENPROTEIN, AFRIKA, 2022 VS. 2029

- Abbildung 88:

- VOLUMEN DES PROTEINMARKTS NACH ENDVERBRAUCHER, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 89:

- WERT DES PROTEINMARKTS NACH ENDVERBRAUCHER, USD, AFRIKA, 2017 – 2029

- Abbildung 90:

- WERTANTEIL DES PROTEINMARKTS NACH ENDVERBRAUCHER, %, AFRIKA, 2017 VS. 2023 VS. 2029

- Abbildung 91:

- VOLUMENANTEIL DES PROTEINMARKTS NACH ENDVERBRAUCHER, %, AFRIKA, 2017 VS. 2023 VS. 2029

- Abbildung 92:

- VOLUMEN DES PROTEINMARKTS, TIERFUTTERMITTEL, AFRIKA, 2017 – 2029

- Abbildung 93:

- WERT DES PROTEINMARKTS, TIERFUTTERMITTEL, AFRIKA, 2017 – 2029

- Abbildung 94:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % TIERFUTTER, AFRIKA, 2022 VS 2029

- Abbildung 95:

- VOLUMEN DES PROTEINMARKTS, LEBENSMITTEL UND GETRÄNKE, ENDVERBRAUCHER, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 96:

- WERT DES PROTEINMARKTS, LEBENSMITTEL UND GETRÄNKE, ENDVERBRAUCHER, USD, AFRIKA, 2017 – 2029

- Abbildung 97:

- WERTANTEIL DES PROTEINMARKTS NACH LEBENSMITTELN UND GETRÄNKEN ENDVERBRAUCHER, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 98:

- VOLUMENANTEIL DES PROTEINMARKTS NACH LEBENSMITTELN UND GETRÄNKEN ENDVERBRAUCHER, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 99:

- VOLUMEN DES PROTEINMARKTS, BÄCKEREI, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 100:

- WERT DES PROTEINMARKTS, BÄCKEREI, USD, AFRIKA, 2017 – 2029

- Abbildung 101:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % BÄCKEREI, AFRIKA, 2022 VS 2029

- Abbildung 102:

- VOLUMEN DES PROTEINMARKTS, GETRÄNKE, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 103:

- WERT DES PROTEINMARKTS, GETRÄNKE, USD, AFRIKA, 2017 – 2029

- Abbildung 104:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % GETRÄNKE, AFRIKA, 2022 VS 2029

- Abbildung 105:

- VOLUMEN DES PROTEINMARKTS, FRÜHSTÜCKSCEREAL, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 106:

- WERT DES PROTEINMARKTS, FRÜHSTÜCKSCEREAL, USD, AFRIKA, 2017 – 2029

- Abbildung 107:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % FRÜHSTÜCKSCEREAL, AFRIKA, 2022 VS 2029

- Abbildung 108:

- VOLUMEN DES PROTEINMARKTS, GEWÜRZE/SAUCEN, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 109:

- WERT DES PROTEINMARKTS, GEWÜRZE/SAUCEN, USD, AFRIKA, 2017 – 2029

- Abbildung 110:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % GEWÜRZE/SAUCEN, AFRIKA, 2022 VS 2029

- Abbildung 111:

- VOLUMEN DES PROTEINMARKTS, SÜSSWAREN, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 112:

- WERT DES PROTEINMARKTS, SÜSSWAREN, USD, AFRIKA, 2017 – 2029

- Abbildung 113:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SÜSSWAREN, AFRIKA, 2022 VS 2029

- Abbildung 114:

- VOLUMEN DES PROTEINMARKTS, MILCH- UND MILCHALTERNATIVPRODUKTE, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 115:

- WERT DES PROTEINMARKTS, MILCH- UND MILCHALTERNATIVPRODUKTE, USD, AFRIKA, 2017 – 2029

- Abbildung 116:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % MILCH- UND MILCHALTERNATIVPRODUKTE, AFRIKA, 2022 VS 2029

- Abbildung 117:

- VOLUMEN DES PROTEINMARKTS, FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVPRODUKTE, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 118:

- WERT DES PROTEINMARKTS, FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVPRODUKTE, USD, AFRIKA, 2017–2029

- Abbildung 119:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, AFRIKA, 2022 VS 2029

- Abbildung 120:

- VOLUMEN DES PROTEINMARKTS, RTE/RTC-LEBENSMITTELPRODUKTE, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 121:

- WERT DES PROTEINMARKTS, RTE/RTC-LEBENSMITTELPRODUKTE, USD, AFRIKA, 2017 – 2029

- Abbildung 122:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % RTE/RTC-LEBENSMITTELPRODUKTE, AFRIKA, 2022 VS 2029

- Abbildung 123:

- VOLUMEN DES PROTEINMARKTS, SNACKS, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 124:

- WERT DES PROTEINMARKTS, SNACKS, USD, AFRIKA, 2017 – 2029

- Abbildung 125:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SNACKS, AFRIKA, 2022 VS 2029

- Abbildung 126:

- VOLUMEN DES PROTEINMARKTS, KÖRPERPFLEGE UND KOSMETIK, AFRIKA, 2017 – 2029

- Abbildung 127:

- WERT DES PROTEINMARKTS, KÖRPERPFLEGE UND KOSMETIK, AFRIKA, 2017 – 2029

- Abbildung 128:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % KÖRPERPFLEGE UND KOSMETIK, AFRIKA, 2022 VS 2029

- Abbildung 129:

- VOLUMEN DES PROTEINMARKTS, ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 130:

- WERT DES PROTEINMARKTES, ERGÄNZUNGSMITTEL ENDVERBRAUCHER, USD, AFRIKA, 2017 – 2029

- Abbildung 131:

- WERTANTEIL DES PROTEINMARKTES NACH ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, %, AFRIKA, 2017 VS. 2023 VS. 2029

- Abbildung 132:

- VOLUMENANTEIL DES PROTEINMARKTS NACH ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, %, AFRIKA, 2017 VS. 2023 VS. 2029

- Abbildung 133:

- VOLUMEN DES PROTEINMARKTS, BABYNAHRUNG UND SÄUGLINGSFORMEL, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 134:

- WERT DES PROTEINMARKTS, BABYNAHRUNG UND SÄUGLINGSFORMEL, USD, AFRIKA, 2017 – 2029

- Abbildung 135:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % BABYNAHRUNG UND SÄUGLINGSFORMEL, AFRIKA, 2022 VS 2029

- Abbildung 136:

- VOLUMEN DES PROTEINMARKTS, ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 137:

- WERT DES PROTEINMARKTS, ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, USD, AFRIKA, 2017 – 2029

- Abbildung 138:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, AFRIKA, 2022 VS 2029

- Abbildung 139:

- VOLUMEN DES PROTEINMARKTS, SPORT-/LEISTUNGSERNÄHRUNG, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 140:

- WERT DES PROTEINMARKTS, SPORT-/LEISTUNGSERNÄHRUNG, USD, AFRIKA, 2017 – 2029

- Abbildung 141:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SPORT-/LEISTUNGSERNÄHRUNG, AFRIKA, 2022 VS 2029

- Abbildung 142:

- VOLUMEN DES PROTEINMARKTS NACH LAND, METRISCHE TONNEN, AFRIKA, 2017 – 2029

- Abbildung 143:

- WERT DES PROTEINMARKTS NACH LAND, USD, AFRIKA, 2017 – 2029

- Abbildung 144:

- WERTANTEIL DES PROTEINMARKTS NACH LAND, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 145:

- VOLUMENANTEIL DES PROTEINMARKTS NACH LAND, %, AFRIKA, 2017 VS 2023 VS 2029

- Abbildung 146:

- VOLUMEN DES PROTEINMARKTS, METRISCHE TONNEN, NIGERIA, 2017 – 2029

- Abbildung 147:

- WERT DES PROTEINMARKTS, USD, NIGERIA, 2017 – 2029

- Abbildung 148:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, %, NIGERIA, 2022 VS 2029

- Abbildung 149:

- VOLUMEN DES PROTEINMARKTS, METRISCHE TONNEN, SÜDAFRIKA, 2017 – 2029

- Abbildung 150:

- WERT DES PROTEINMARKTS, USD, SÜDAFRIKA, 2017 – 2029

- Abbildung 151:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, %, SÜDAFRIKA, 2022 VS 2029

- Abbildung 152:

- VOLUMEN DES PROTEINMARKTS, METRISCHE TONNEN, ÜBRIGE AFRIKA, 2017 – 2029

- Abbildung 153:

- WERT DES PROTEINMARKTS, USD, ÜBRIGE AFRIKA, 2017 – 2029

- Abbildung 154:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, %, ÜBRIGE AFRIKA, 2022 VS 2029

- Abbildung 155:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER MASSNAHMEN, ANZAHL, AFRIKA-PROTEINMARKT, 2017 – 2022

- Abbildung 156:

- MEISTVERWENDETE STRATEGIEN, ANZAHL, AFRIKA, 2017–2022

- Abbildung 157:

- WERTANTEIL DER WICHTIGSTEN SPIELER, %, AFRIKA-PROTEINMARKT, 2021

Segmentierung der afrikanischen Proteinindustrie

Tier, Mikrobiell und Pflanze werden als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel werden als Segmente vom Endverbraucher abgedeckt. Nigeria und Südafrika werden als Segmente nach Ländern abgedeckt.

- Pflanzenproteine hatten den höchsten Anteil an Endverbraucheranwendungen (84,72 %) auf dem afrikanischen Proteinmarkt. Das Bewusstsein der Verbraucher für globale Themen wie den Klimawandel und die Nichtnachhaltigkeit der Tierhaltung wächst. Darüber hinaus sorgt der Einfluss verschiedener Prominenter in den sozialen Medien dafür, dass pflanzliche Ernährung in der breiten Öffentlichkeit populär wird. Kenia und Nigeria gehörten beispielsweise zwischen 2016 und 2017 zu den Top 10 Ländern der Welt, was das Wachstum ihrer vegetarischen Bevölkerung angeht. Da Verbraucher aktiv Lebensmittel und Getränke wählen, die die Grenzen zwischen Lebensmitteln und Medikamenten verwischen, ist die Nährwertmenge von Protein in Produkten nimmt zu. Der Absatz von Fleischersatzprodukten und Milchersatzprodukten steigt parallel.

- Das Segment Tierfutter hat mit 51,29 % den höchsten Anteil an Pflanzenproteinanwendungen im untersuchten Markt. Das Segment nutzt pflanzliche Proteine, vor allem Soja- und Weizenproteine, aufgrund ihrer geringen Kosten im Verbrauch, ihrer hervorragenden Verdaulichkeit und ihres neutralen Geschmacksprofils in großem Umfang. Durch die Verwendung neuartiger pflanzlicher Proteinquellen, wie beispielsweise hydrolysierter Pflanzenproteine, kann das Nutztier auf höchstem zootechnischen Niveau funktionieren. Das Segment Körperpflege und Kosmetik verzeichnete im Untersuchungszeitraum das höchste Wachstum und wies eine jährliche Wachstumsrate von 7,12 % nach Volumen auf. Erbsenprotein trägt maßgeblich zu diesem Wachstum bei, da es den TEWL reduziert und den Wassergehalt der Haut erhöht.

- Auf pflanzliches Protein folgt die Anwendung tierischen Proteins. Nach Anwendung war der FB-Sektor im Jahr 2022 das führende Endverbrauchssegment für tierisches Protein in der Region. Die Untersegmente Backwaren und Snacks hatten mit 27,14 % bzw. 23,58 % im Jahr 2022 die höchsten Anteile im FB-Segment.

| Quelle | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| Endbenutzer | |||||||||||||

| Tierfutter | |||||||||||||

| |||||||||||||

| Körperpflege und Kosmetik | |||||||||||||

|

| Land | |

| Nigeria | |

| Südafrika | |

| Rest von Afrika |

Marktdefinition

- Endbenutzer - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetika gelten als Endverbraucher im untersuchten Markt. Vom Anwendungsbereich ausgenommen sind Hersteller, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Penetrationsrate - Die Penetrationsrate ist definiert als der Prozentsatz des Endbenutzer-Marktvolumens mit Proteinen angereichert am gesamten Endbenutzer-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endbenutzer-Marktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizieren Sie Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Industrie und extern) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturübersicht ausgewählt. zusammen mit primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (falls erforderlich) weiter bestätigt.

- Schritt 2: Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.