Afrika Agrochemikalien Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

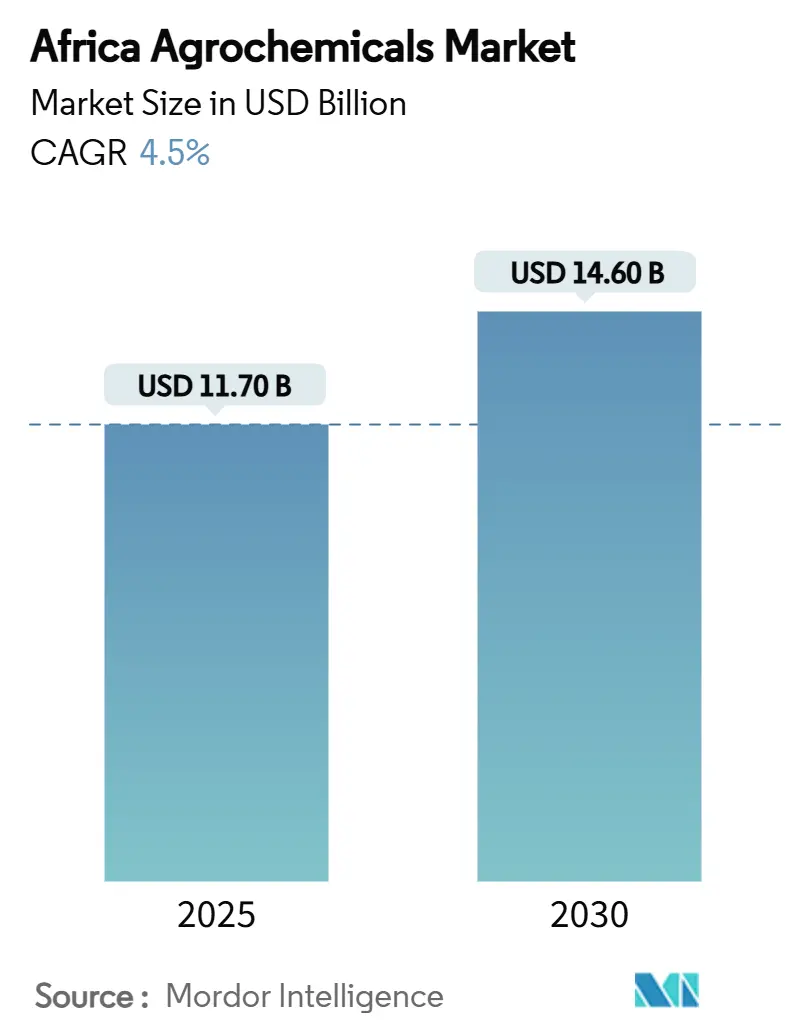

| Marktgröße (2025) | 11.70 Milliarden US-Dollar |

| Marktgröße (2030) | 14.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.50% CAGR |

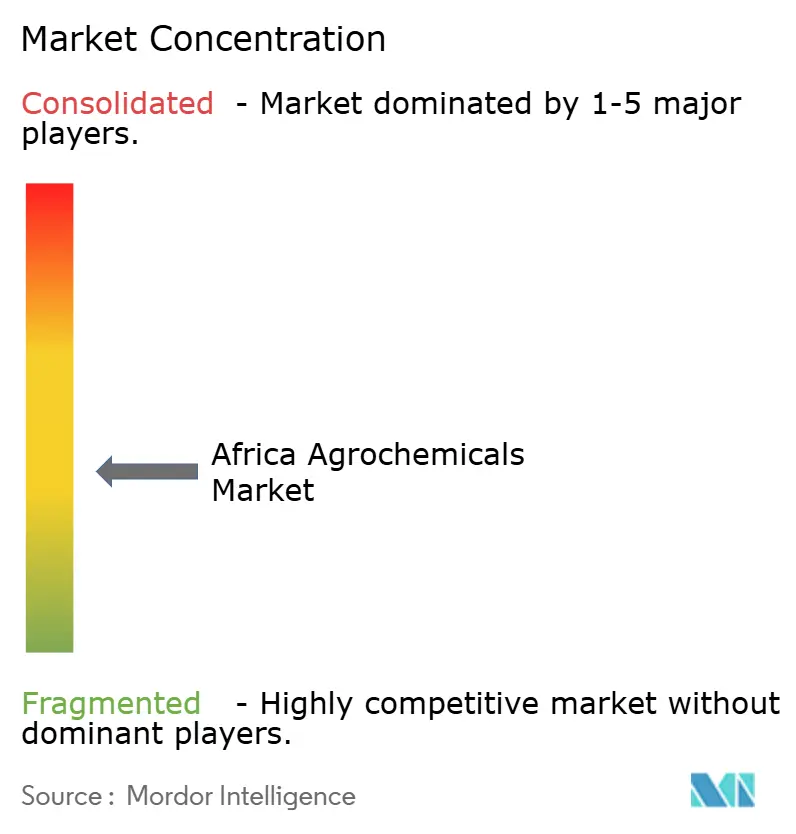

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Afrika Agrochemikalien Marktanalyse von Mordor Intelligence

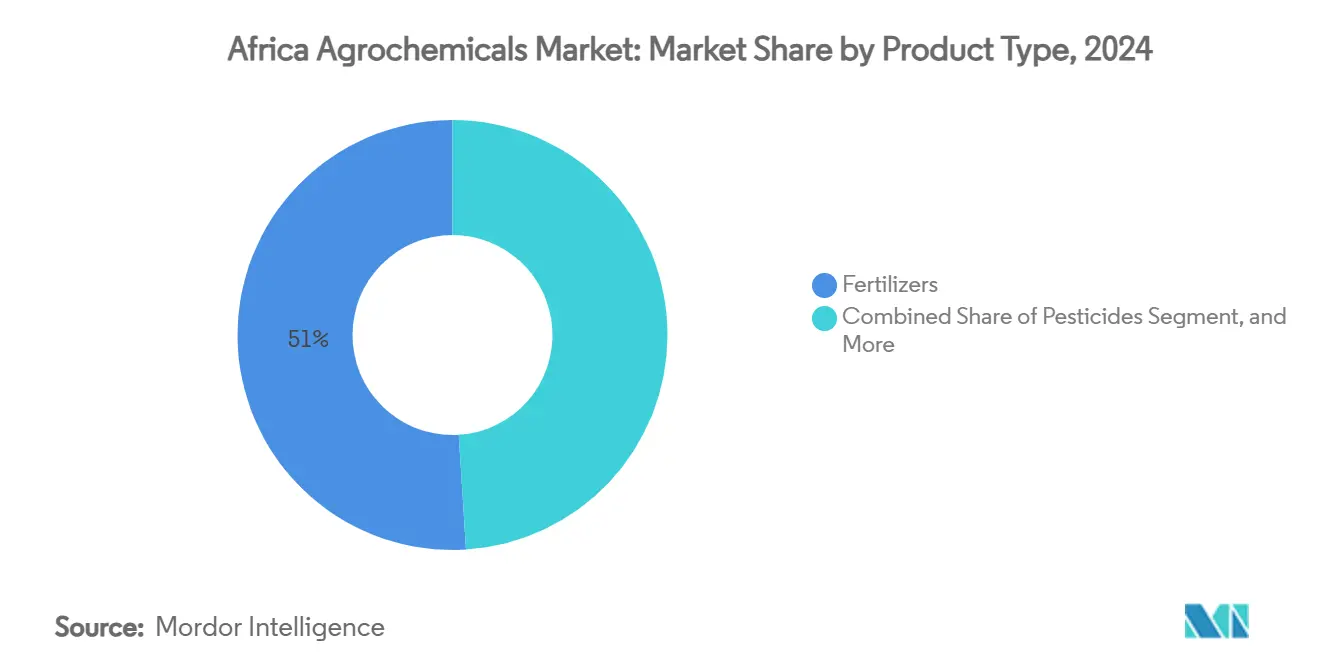

Die afrika agrochemikalien marktgröße erreichte USD 11,7 Milliarden im Jahr 2025 und wird voraussichtlich mit einer CAGR von 4,5% auf USD 14,6 Milliarden bis 2030 wachsen. Düngemittel dominierten den Markt mit einem Anteil von 51% im Jahr 2024, angetrieben von weit verbreiteter Bodennährstoffverarmung in ganz Afrika. Pflanzenwachstumsregulatoren zeigten die höchste Wachstumsrate von 6,90% CAGR, da Landwirte präzise Anwendungsmethoden übernehmen.[1]African Union Commission, \"Statement at Africa Fertilizer and Soil Health Summit,\"au.int Das Marktwachstum wird durch zunehmende Schädlingsherausforderungen, wachsende Nahrungsmittelnachfrage aufgrund von Bevölkerungswachstum und staatliche Subventionsprogramme unterstützt, die den Zugang für Kleinbauern verbessern. Hohe Inputkosten und inkonsistente Vorschriften zwischen den Regionen begrenzen die Bemühungen, die landwirtschaftliche Ertragslücke zu schließen. Marktteilnehmer etablieren lokale Produktionsanlagen, entwickeln innovative Vertriebsnetze und schaffen nachhaltige Produktlinien mit präzisen chemischen Lösungen. Zusätzlich erweitern Regierungen Warenhausquittungs-Finanzierungssysteme und Mechanisierungsunterstützungsprogramme, die eine erhöhte Nachfrage im afrika agrochemikalien markt antreiben.

Wichtige Berichtspunkte

- Nach Produkttyp kommandierte Düngemittel 51% des afrika agrochemikalien marktanteils im Jahr 2024, und Pflanzenwachstumsregulatoren verzeichneten die höchste CAGR von 6,9% für 2025-2030.

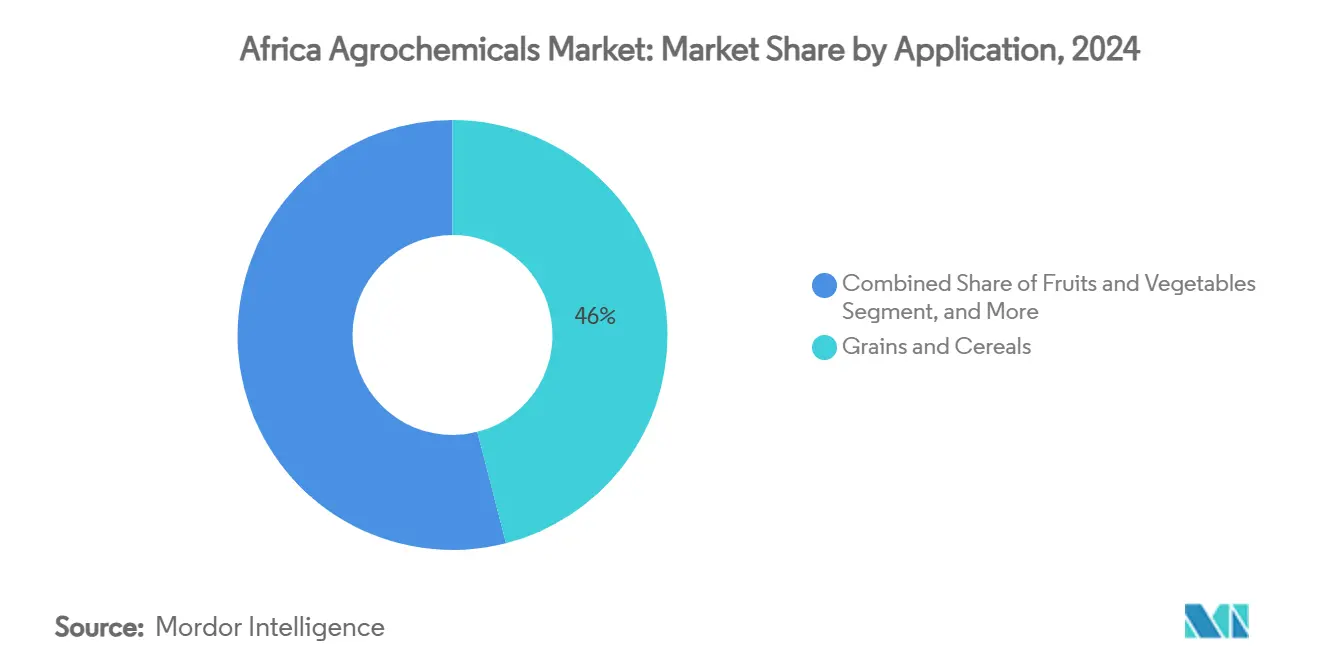

- Nach Anwendung machten Getreide und Zerealien 46% der afrika agrochemikalien marktgröße im Jahr 2024 aus, und Obst und Gemüse entwickeln sich mit einer CAGR von 5,8% für 2025-2030.

- Nach Geographie führte Südafrika mit einem Umsatzanteil von 18% im Jahr 2024, während Äthiopien mit einer CAGR von 6,6% bis 2030 wächst.

- Große Akteure Bayer AG, BASF SE, Corteva Agriscience, UPL Limited und Syngenta Group hielten zusammen 44,2% des Marktanteils im Jahr 2024.

Afrika Agrochemikalien Markttrends und Einblicke

Treiber Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Klimabedingter Anstieg des Schädlings- und Krankheitsdrucks | +1.2% | Ost- und Westafrika | Mittelfristig (2-4 Jahre) |

| Bevölkerungswachstum beschleunigt Nahrungsmittelnachfrage-Lücke | +0.9% | Nigeria, Äthiopien und Tansania | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionsprogramme für Düngemittel- und Pestizidadoption | +0.8% | Nigeria, Kenia, Ghana und Marokko | Kurzfristig (≤ 2 Jahre) |

| Mechanisierung und Präzisionslandwirtschaft-Adoption steigert agrochemische Effizienz | +0.6% | Südafrika, Kenia und Marokko | Mittelfristig (2-4 Jahre) |

| Expansion der Warenhausquittungs-Finanzierung erschließt Betriebskapital für Inputs | +0.5% | Ghana, Kenia und Tansania | Mittelfristig (2-4 Jahre) |

| Entstehung von Private-Label-Agro-Einzelhandelsketten verbessert Last-Mile-Distribution | +0.4% | Stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingter Anstieg des Schädlings- und Krankheitsdrucks

Variable Wettermuster haben die Ausbreitung invasiver Schädlinge wie des Herbst-Heerwurms über mehrere afrikanische Nationen hinweg erhöht und die Maiserträge erheblich beeinträchtigt. Striga-Unkrautbefall in getreideanbauenden Regionen beeinträchtigt weiterhin die Ernten und führt Landwirte zur Implementierung integrierter chemischer Kontrollprogramme. Kenia, Ghana und Äthiopien haben Notfallprotokolle etabliert, während regionale Organisationen Schädlingsüberwachungsnetzwerke koordinieren. Landwirtschaftsunternehmen haben die Entwicklung präziser Insektizide zur Bekämpfung von Schädlingslarven beschleunigt, und digitale Überwachungsplattformen bieten Landwirten Echtzeitalarme. Diese Faktoren treiben nachhaltiges Wachstum im afrika agrochemikalien markt an. Der Markt gewinnt zusätzliche Dynamik durch Investitionen in Saatgutbehandlungschemikalien und Landwirtschaftsbildungsprogramme. Öffentlich-private Partnerschaften verbessern den Zugang der Landwirte zu neuen Pflanzenschutzlösungen.

Bevölkerungswachstum beschleunigt Nahrungsmittelnachfrage-Lücke

Die landwirtschaftliche Produktivität bleibt begrenzt, da Kleinbauern Agrochemikalien unter den empfohlenen Mengen verwenden. Nigeria, Äthiopien und Tansania erleben erhebliche Einschränkungen aufgrund der Landflucht, die die landwirtschaftliche Arbeitskraft reduziert. Regierungsinitiiativen umfassen Investitionen in die heimische Düngemittelproduktion und Bewässerungsinfrastruktur zur Ertragssteigerung. Äthiopiens Bewässerungsexpansionsprogramm konzentriert sich auf die Steigerung der Tieflandproduktivität und die Verringerung der Importabhängigkeit. Die wachsende Nahrungsmittelnachfrage treibt weiterhin den afrika agrochemikalien markt für Düngemittel, Pestizide und Pflanzenwachstumsregulator-Produkte an. Die Expansion landwirtschaftlicher Händlernetzwerke und mobiler Beratungsdienste hilft, den Zugang der Landwirte zu Inputs und Wissen zu verbessern. Landwirte übernehmen zunehmend klimaresistente agrochemische Lösungen, um sich verändernden Wetterbedingungen zu begegnen.

Staatliche Subventionsprogramme für Düngemittel- und Pestizidadoption

Nigerias Growth Enhancement Support Scheme stellte Landwirten subventionierte Düngemittel zur Verfügung, während Kenias Africa Fertilizer Financing Mechanism den Düngemittelzugang in der Landwirtschaftsbevölkerung erhöhte. Tansania implementierte ein Kreditgarantiesystem, das den Düngemittelhandel erleichterte und die Effizienz der Lieferkette verbesserte. Die Implementierung digitaler E-Voucher-Systeme und mobiler Wallets reduzierte Vertriebsineffizienzen und verkürzte Lieferzeiten. Der 2024 Africa Fertilizer and Soil Health Summit Aktionsplan stärkte diese Initiativen und trieb die Nachfrage im afrika agrochemikalien markt an. Die verbesserte Transparenz in den Vertriebsnetzen zog private Investitionen an, während die Harmonisierung regionaler Inputstandards den grenzüberschreitenden Handel erleichterte.[2]African Development Bank, \"Kenya Fertilizer Financing Mechanism,\"afdb.org

Expansion der Warenhausquittungs-Finanzierung erschließt Betriebskapital für Inputs

Ghana, Kenia und Tansania betreiben Warenhausquittungssysteme, die es Landwirten ermöglichen, gelagerte Nutzpflanzen als Sicherheit für Kredite zu verwenden und dabei helfen, den Cashflow zwischen Ernte- und Pflanzzeit zu verwalten. Banken akzeptieren bewerteten Mais, Sorghum und Reis als Sicherheit und stellen Landwirten Mittel für den Kauf von Pflanzenschutzprodukten zur Verfügung. Dieses System reduziert ländliche Zinssätze, erhöht die Verkäufe für landwirtschaftliche Agrochemikalienhändler und minimiert Nachernteverluste, was zu konsistentem Wachstum im afrika agrochemikalien markt beiträgt.[3]World Bank Staff, \"Can Warehouse Receipts Unlock Farmer Finance?\"worldbank.org Die Warenhausquittungssysteme verbessern die Preistransparenz und fördern die formelle Marktteilnahme unter kleinbäuerlichen Landwirten. Ihre wachsende Adoption stärkt die Verbindung zwischen Landwirten, Finanzdienstleistungen und landwirtschaftlichen Agrochemikalien-Lieferketten.

Hemmnisse Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Agrochemikalienpreise unerschwinglich für Kleinbauern | -1.1% | Binnenländer | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte und strenge regulatorische Genehmigungszeiten | -0.7% | Nigeria, Südafrika, Kenia | Mittelfristig (2-4 Jahre) |

| Verbreitung gefälschter Agrochemikalien untergräbt Vertrauen der Landwirte | -0.6% | West- und Ostafrika | Mittelfristig (2-4 Jahre) |

| Bio- und rückstandsfreie Exportpflanzenprogramme begrenzen synthetische Nutzung | -0.3% | Marokko, Südafrika, Kenia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Agrochemikalienpreise unerschwinglich für Kleinbauern

Transportkosten in Binnenländern machen bis zu 50% der endgültigen Einzelhandelspreise aus, während Äthiopien in den letzten Jahren erhebliche Steigerungen der Düngemittelpreise erlebte. Kenias vorgeschlagene 16% MwSt. auf Agrochemikalien durch das 2025 Finance Bill könnte die Produktionskosten erheblich steigern. Nigerias rekordhohe Nahrungsmittelinflation Mitte 2024 zwang Haushalte, den Großteil ihres Einkommens für Nahrung auszugeben, wodurch die für landwirtschaftliche Investitionen verfügbaren Mittel reduziert wurden. Landwirte wenden sich oft an informelle Kreditgeber, die hohe wöchentliche Zinssätze verlangen, was Schuldzyklen schafft, die das Wachstum im afrika agrochemikalien markt begrenzen. Die resultierenden Erschwinglichkeitsprobleme reduzieren die Adoption effektiver Pflanzenschutzprodukte, was zu suboptimalen Erträgen und anhaltenden Ernährungssicherheitsherausforderungen führt.

Fragmentierte und strenge regulatorische Genehmigungszeiten

Verlängerte Registrierungszeiten von über zwei Jahren in Südafrika und Nigeria aufgrund veralteter Pestizidgesetze und begrenzter institutioneller Kapazitäten verzögern die Einführung neuer landwirtschaftlicher Chemikalien. Die Unterausnutzung regionaler gegenseitiger Anerkennungsrahmen resultiert aus inkonsistenten Datenprüfungsverfahren zwischen nationalen Behörden. Diese regulatorischen Herausforderungen erhöhen Compliance-Kosten, fördern nicht autorisierte Importe und beschränken neue Produkteinführungen im afrika agrochemikalien markt. Die resultierende begrenzte Konkurrenz verzögert die Adoption umweltverträglicher Formulierungen. Verbesserte regulatorische Effizienz könnte regionale Koordination erleichtern und den Zugang zu fortschrittlichen agrochemischen Lösungen verbessern.

Segmentanalyse

Nach Produkttyp: Düngemittel treiben Marktgrundlage

Düngemittel hielten 51% des afrika agrochemikalien marktanteils im Jahr 2024 und adressierten weit verbreitete Bodennährstoffmängel und unterstützten die landwirtschaftliche Produktivität in verschiedenen agroökologischen Zonen. Stickstoffbasierte Formulierungen bleiben wesentlich für die Getreideproduktion, während phosphatische und kaliumbasierte Düngemittel durch ausgewogene Ernährungsprogramme Adoption gewinnen. Digitale Subventions-E-Voucher und Warenhausquittungs-Kreditsysteme reduzieren finanzielle Barrieren und ermöglichen rechtzeitige Düngemittelanwendung.

Pflanzenwachstumsregulatoren zeigen eine CAGR von 6,9%, angetrieben durch erhöhte Adoption von Nährstoffen, die Stresstoleranz, Wurzelentwicklung und Ertragspotential verbessern. Pestizide behalten erhebliche Mengen in ganz Afrika bei, wobei Herbizide aufgrund von Arbeitskräftemangel und resistenten Unkrautpopulationen dominieren. Die Insektizidnachfrage steigt als Reaktion auf klimabedingte Schädlingsausbrüche, während die Fungizidnutzung in gartenbaulichen Regionen expandiert. Adjuvantien, obwohl ein kleineres Segment, gewinnen an Bedeutung, da Präzisions-Sprühausrüstung fortschrittliche Formulierungen für verbesserte Blattbedeckung und vereinfachtes Tank-Mischen benötigt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Anwendung: Getreide und Zerealien verankern Nachfrage

Getreide und Zerealien repräsentierten 46% der afrika agrochemikalien marktgröße im Jahr 2024 und spiegelten ihre Bedeutung in der Ernährungssicherheit und ländlichen Wirtschaft wider. Düngemittel- und Herbizidnutzung konzentriert sich in Mais- und Sorghum-Produktionsgebieten, unterstützt durch staatliche Mechanisierungsprogramme und Klimaversicherungssysteme. Die Integration von Hülsenfrüchten und Ölsaaten in Fruchtfolgen bietet Landwirten Einkommensdiversifizierung und verbessert gleichzeitig die Bodenfruchtbarkeit durch Stickstofffixierung, was ausgewogene Düngemittelnutzung unterstützt.

Das Obst- und Gemüsesegment, das mit 5,80% CAGR wächst, transformiert stadtnahe Lieferketten und erhöht die Nachfrage nach präzisen Insektiziden und speziellen Blattdüngern. Exportmärkte erfordern Compliance mit rückstandsfreien Standards, was die Adoption umweltverträglicher Agrochemikalien antreibt. Premiumpreise für Qualitätserzeugnisse fördern kontrollierte Umgebungslandwirtschaft und Tropfbewässerungs-Düngungssysteme. Gewerbliche Kulturen, einschließlich Zuckerrohr und Baumwolle, behalten konsistente Pestizidnachfrage durch großflächige Landwirtschaft und organisierte Beschaffungssysteme bei und heben die Bedeutung von Agrochemikalien in verschiedenen Anbaumethoden hervor.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geographieanalyse

Südafrika trug 18% zu Afrikas Marktanteil für Agrochemikalien im Jahr 2024 bei, unterstützt durch fortschrittliche Logistiknetzwerke, Forschungsberatungsdienste und Kreditsysteme. Nach dürrebedingten Rückgängen im Jahr 2024 verbessern verbesserte Reservoirpegel und stabile Stromversorgung die gartenbaulichen Aussichten für 2025 und treiben erhöhte Düngemittel- und Pestizidnachfrage an. Der Kartoffelsektor zeigt erfolgreiche Inputoptimierung und erreicht Verbesserungen in Produktion und Exporten. Allerdings verzögern veraltete Pestizidvorschriften neue Produktregistrierungen, obwohl geplante regulatorische Updates die Innovationsadoption beschleunigen könnten.

Äthiopien zeigt die höchste Wachstumsrate in Afrikas agrochemikalien markt mit 6,6% CAGR, unterstützt durch Regierungsinitiativen für Düngemittelunabhängigkeit durch strategische Partnerschaften und lokale Ammoniakproduktion. Die Bewässerungsprojekte des Grand Ethiopian Renaissance Dam erweitern die landwirtschaftlichen Kapazitäten im Tiefland. Die Bedeutung des Landwirtschaftssektors in Äthiopiens Wirtschaft und Beschäftigung treibt nachhaltige öffentliche Investitionen in die Zugänglichkeit von Agrochemikalien an. Verbesserungen in der Infrastruktur und multilaterale Finanzierungsunterstützung reduzieren Betriebskosten und erweitern die Marktabdeckung.

West- und nordafrikanische Märkte zeigen unterschiedliche Leistungen basierend auf natürlichen Ressourcen und regulatorischen Rahmen. Nigeria behält seine Position als größter Markt des Kontinents bei, unterstützt durch privates Sektorwachstum und industrielle Düngemittelproduktion. Marokko nutzt seine Phosphatressourcen durch Umweltinvestitionsprogramme und liefert gemischte Düngemittel an westafrikanische Märkte. Kenia, Tansania und Ghana entwickeln digitale landwirtschaftliche Kredit- und Warenhayssysteme zur Verbesserung der Zugänglichkeit von Agrochemikalien, während Ägypten und Algerien grüne Ammoniakproduktion für nachhaltige Düngemittel testen. DR Kongo und Sambia zeigen Wachstumspotential, abhängig von Infrastrukturverbesserungen und regulatorischer Konsistenz.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf größten halten 44,2% Anteil, was reichlich Raum für regionale Spezialisten und Start-ups zur Innovation und Skalierung anzeigt. Bayer AG hat seine Position als Marktführer durch strategische Investitionen in die Agrochemikalien-Infrastruktur gestärkt und die Verfügbarkeit innovativer Pflanzenschutzlösungen in ganz Afrika vorangetrieben. Syngenta Group wendet KI-gesteuerte Pflanzenmerkmalsenfdeckung durch ihre Partnerschaft mit InstaDeeps AgroNT1-Modell an und beschleunigt Züchtungszyklen in Übereinstimmung mit Klimaresilienzzielen.

UPL Limited behält eine starke Präsenz durch ihre Natural Plant Protection-Linie und regionale Partnerschaften bei, die 2024 neue Insektizidformulierungen einführten. Corteva Agriscience und BASF SE passen weiterhin Wachstumsregulator- und Herbizidlösungen an afrikanische Klimabedingungen an, während FMC seine proprietäre Diamid-Plattform nutzt, um lepidopteren Schädlingsherausforderungen in Mais-anbauenden Regionen zu begegnen. Lokale Innovatoren wie Apollo Agriculture in Kenia integrieren Fintech und Agronomie, um Kleinbauern direkt zu erreichen und Last-Mile-Margen zu erfassen, die oft von multinationalen Unternehmen verpasst werden.

Strategische Investitionen betonen zunehmend präzise und minimal-/rückstandsfreie Pestizide, kohlenstoffeffiziente Düngemittel und digitale Beratungsplattformen. Branchenübergreifende Kollaborationen mit Telekom- und Fintech-Unternehmen verbessern Landwirts-Onboarding, Zahlungseinzug und Agrochemikalien-Rückverfolgbarkeit. Versicherungsverbindungen helfen, Ausfallrisiko zu reduzieren und machen Agrochemikalien-Finanzierung für Kreditgeber und Lieferanten lebensfähiger. Während globale Akteure weiterhin für Markttiefe konsolidieren, bewahren Kartellaufsicht und Lokalisierungsanforderungen wettbewerbsfähige Dynamiken innerhalb des afrika agrochemikalien marktes.

Afrika Agrochemikalien Branchenführer

-

BASF SE

-

Syngenta Group

-

Bayer AG

-

Corteva Agriscience

-

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: KBR ging eine Partnerschaft mit AMUFERT ein, um eine 2.300 metrische Tonnen/Tag Ammoniakanlage in Soyo, Angola zu errichten. Die Anlage wird KBRs proprietäre Technologie nutzen, um regionale Ernährungssicherheit zu verbessern und nachhaltige Landwirtschaft zu unterstützen.

- März 2024: Indorama Corporation erhielt ein USD 75 Millionen Darlehen von der African Development Bank zur Expansion ihrer nigerianischen Düngemitteloperationen. Die Mittel werden den Bau einer dritten Harnstoffproduktionslinie und eines neuen Hafenterminals unterstützen, wodurch sowohl heimische Versorgung als auch Exportkapazitäten gesteigert werden.

- Dezember 2023: Bayer AG führte EverGol Energy Fungizid-Saatgutbehandlung in Südafrika ein, speziell für Mais- und Sojabohnenkulturen, die von Pilzkrankheiten betroffen sind. Diese zielgerichtete Lösung verbessert den Pflanzenschutz und steigert das Ertragspotential durch effektive Bekämpfung wichtiger Pilzpathogene in Mais und Sojabohnen.

Afrika Agrochemikalien Marktberichtsumfang

Agrochemikalien sind Pestizide, Herbizide oder Düngemittel, die für das Management von Ökosystemen in landwirtschaftlichen Sektoren verwendet werden. Der Afrika Agrochemikalien Markt ist nach Produkttyp (Düngemittel, Pestizide, Adjuvantien und Pflanzenwachstumsregulatoren), Anwendung (Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Obst und Gemüse sowie gewerbliche Kulturen) und Geographie (Kongo, Malawi, Mosambik, Sambia und Rest von Afrika) segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Bezug auf den Wert in USD und das Volumen in metrischen Tonnen für alle oben genannten Segmente.

| Düngemittel | Stickstoffhaltige |

| Phosphatische | |

| Kaliumbasierte | |

| Pestizide | Herbizide |

| Insektizide | |

| Fungizide | |

| Adjuvantien | |

| Pflanzenwachstumsregulatoren |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Gewerbliche Kulturen (Zuckerrohr, Baumwolle und andere) |

| Ägypten |

| Marokko |

| Algerien |

| Kenia |

| Tansania |

| Äthiopien |

| Südafrika |

| Sambia |

| Simbabwe |

| Nigeria |

| Ghana |

| DR Kongo |

| Rest von Afrika |

| Nach Produkttyp | Düngemittel | Stickstoffhaltige |

| Phosphatische | ||

| Kaliumbasierte | ||

| Pestizide | Herbizide | |

| Insektizide | ||

| Fungizide | ||

| Adjuvantien | ||

| Pflanzenwachstumsregulatoren | ||

| Nach Anwendung | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Gewerbliche Kulturen (Zuckerrohr, Baumwolle und andere) | ||

| Nach Geographie | Ägypten | |

| Marokko | ||

| Algerien | ||

| Kenia | ||

| Tansania | ||

| Äthiopien | ||

| Südafrika | ||

| Sambia | ||

| Simbabwe | ||

| Nigeria | ||

| Ghana | ||

| DR Kongo | ||

| Rest von Afrika | ||

Wichtige im Bericht beantwortete Fragen

Was ist der Wert des Afrika Agrochemikalien Marktes für 2025?

Der Markt wird auf USD 11,7 Milliarden im Jahr 2025 bewertet.

Wie schnell wird der Markt bis 2030 wachsen?

Er wird mit einer CAGR von 4,5% expandieren und USD 14,6 Milliarden erreichen.

Welcher Produkttyp dominiert derzeit den Markt?

Düngemittel führen mit einem Anteil von 51%.

Welches Land wächst am schnellsten?

Äthiopien verzeichnet die höchste CAGR von 6,6% bis 2030.

Welche wichtige Einschränkung begrenzt die Adoption?

Hohe Inputpreise, insbesondere in Binnenstaaten, reduzieren die Aufnahme bei Kleinbauern.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen halten 44,2% Marktanteil, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: