Marktgröße für aktive Wundversorgung

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| CAGR | 4.64 % |

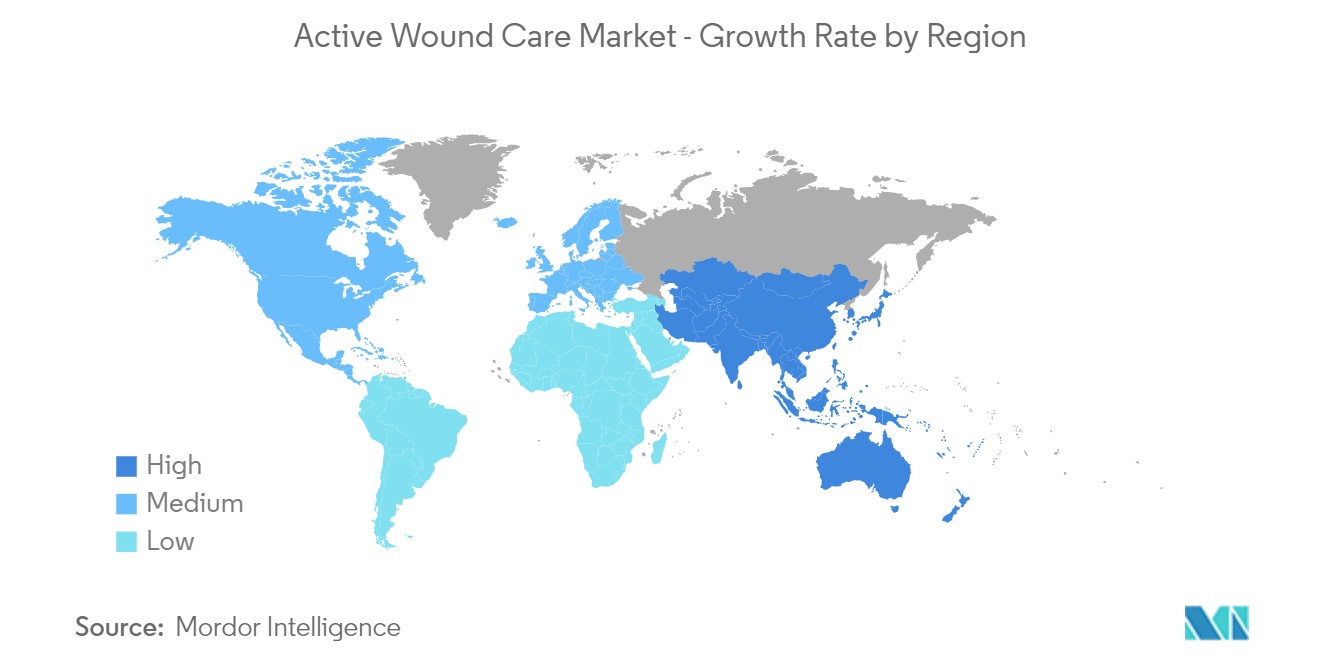

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

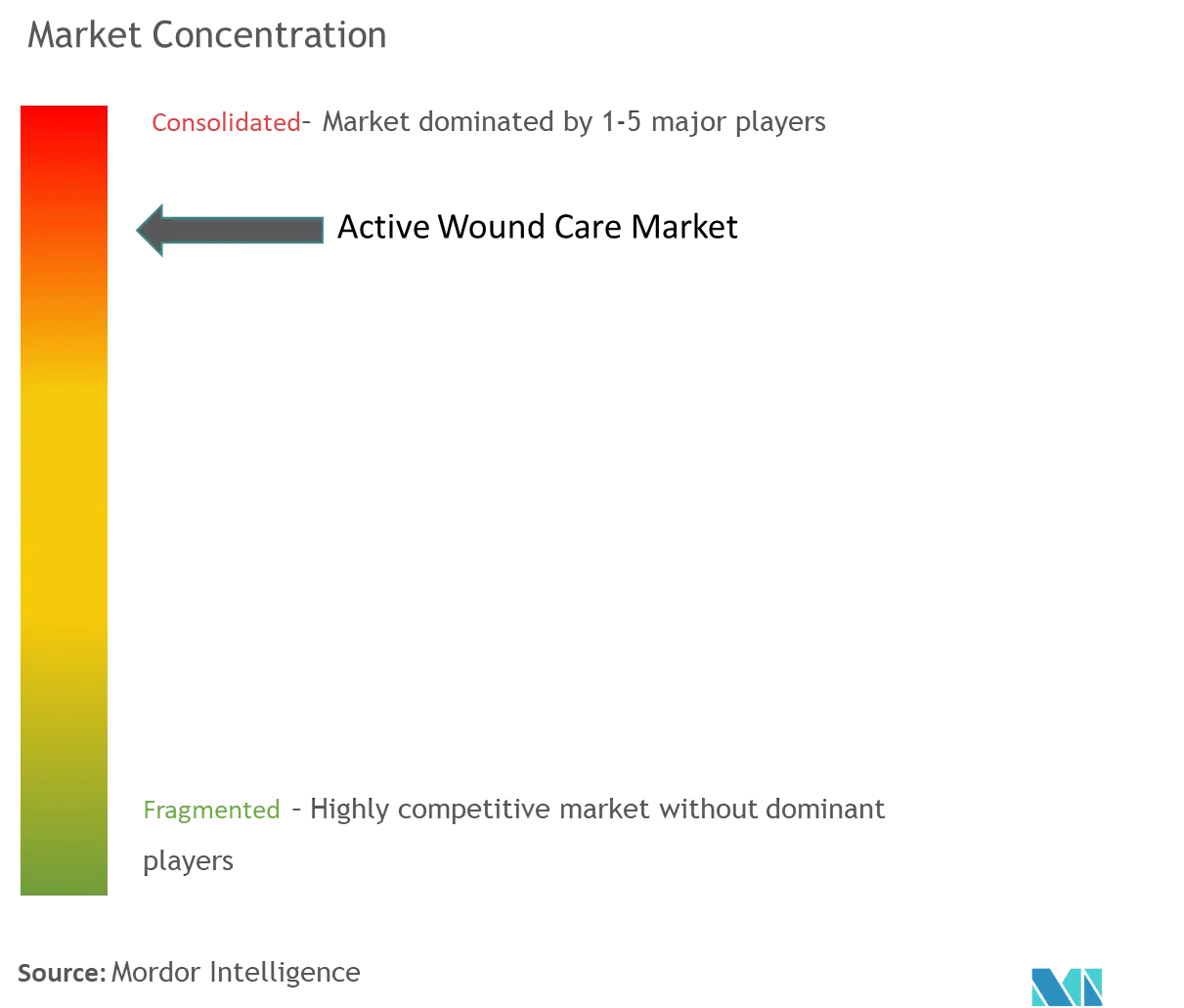

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für aktive Wundversorgung

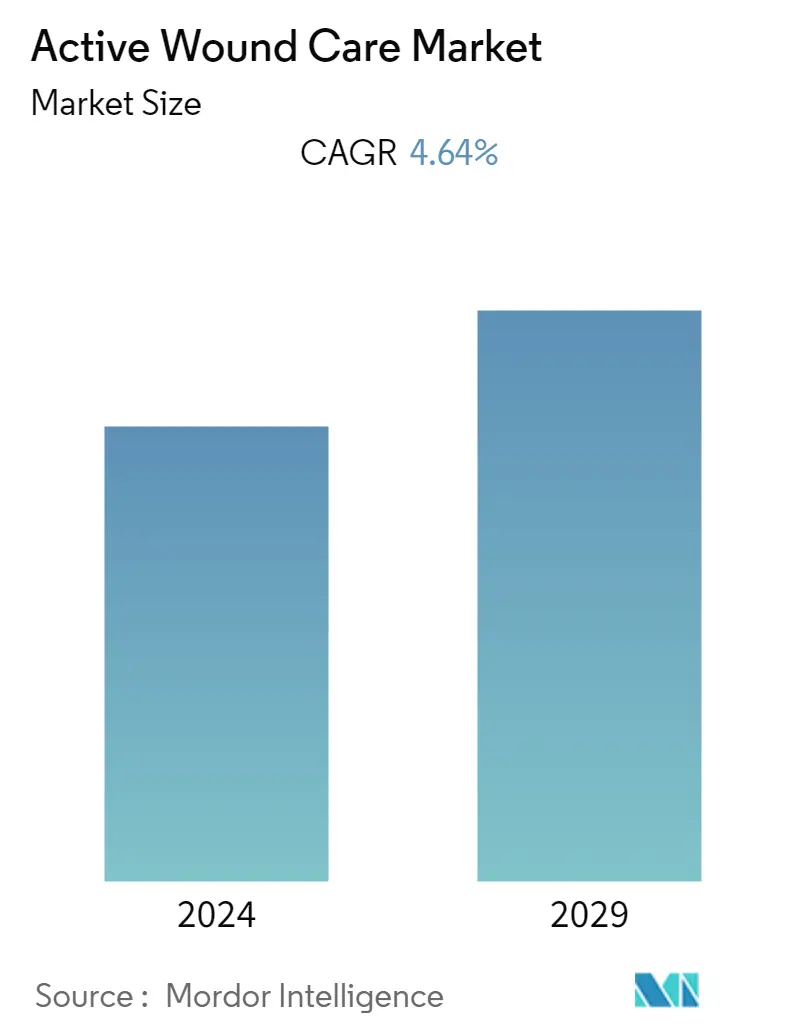

Der Markt für aktive Wundversorgung wird im laufenden Jahr auf 2,89 Mrd. USD geschätzt und wird im Prognosezeitraum voraussichtlich 3,78 Mrd. USD erreichen. Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,64 % verzeichnen wird.

Die COVID-19-Pandemie stellte eine erhebliche Belastung für die Gesundheitssysteme weltweit dar, da Ressourcen für die Behandlung von COVID-19-Fällen umgeleitet wurden, was zu Unterbrechungen der routinemäßigen Gesundheitsdienste, einschließlich der Wundversorgung, führte. Nicht wesentliche Wundversorgungsverfahren wurden verzögert oder verschoben, was sich auf die Einführung und den Einsatz aktiver Wundversorgungsprodukte auswirkte. Laut einer im September 2021 vom World Journal of Emergency Service veröffentlichten Studie gab es beispielsweise während der Pandemie in 12 Ländern einen Rückgang der Verkehrsunfälle um mehr als 50 %, in 14 Ländern um 25 % bis 49 % und in sechs Ländern um weniger als 25 % im Vergleich zu den Jahren vor der Pandemie. Dies war auf den starken Rückgang des Verkehrsaufkommens durch die COVID-19-Pandemie zurückzuführen. Aufgrund der reduzierten Verkehrsunfälle und -verletzungen ging die Nachfrage nach aktiven Wundversorgungsprodukten zurück, was sich auf das Marktwachstum im Untersuchungszeitraum auswirkte. Die Pandemie führte jedoch auch zu einem Anstieg der Krankenhausaufenthalte und einer Zunahme von Operationswunden und Wunden, die anfällig für die Entwicklung von Druckgeschwüren waren. Laut einem im August 2022 im Elsevier Journal veröffentlichten Artikel hatten Intensivpatienten beispielsweise ein höheres Risiko, während der Pandemie Druckgeschwüre zu entwickeln, da sie immobil waren, auf Druckentlastungsgeräte angewiesen waren und regelmäßig die Position wechselten. Daher beeinträchtigten ein Rückgang der Zahl der Verkehrsunfälle und die Verschiebung von Krankenhausaufenthalten das Wachstum des Marktes für aktive Wundversorgung in der Anfangsphase der Pandemie erheblich. Aufgrund der hohen Prävalenz und des hohen Risikos von Wunden bei COVID-19-Patienten und der Wiedereröffnung aller Dienste erholte sich der Markt jedoch und wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen.

Zu den Faktoren, die das Wachstum des Marktes vorantreiben, gehören die hohe Prävalenz akuter und chronischer Wunden, die steigende Zahl innovativer Produkteinführungen und die zunehmende Zahl von Operationen.

Die Prävalenz chronischer Krankheiten wie Diabetes, Fettleibigkeit und Herz-Kreislauf-Erkrankungen führt häufig zu Komplikationen wie diabetischen Fußgeschwüren und arteriellen Geschwüren, was das Marktwachstum vorantreibt. Laut einem im Dezember 2022 von der American Diabetes Association veröffentlichten Artikel führt Diabetes beispielsweise häufig zu diabetischen Fußgeschwüren (DFU), hauptsächlich bei langjährigem und schlecht behandeltem Diabetes. Laut derselben Quelle werden von den geschätzten 537 Millionen Menschen mit Diabetes weltweit etwa 19 % bis 34 % im Laufe ihres Lebens eine DFU entwickeln. Die oben genannte Quelle gibt auch an, dass die Hauptgründe für die hohe Morbidität von DFU die alternde Bevölkerung, Fettleibigkeit, Rauchgewohnheiten und Herz-Kreislauf-Erkrankungen sind. Aktive Wundversorgungsprodukte wie Wachstumsfaktoren und Biomaterialien werden für DFUs verwendet, um den Wundheilungsprozess zu stimulieren. Da also immer mehr Menschen von solchen chronischen Krankheiten betroffen sind, wird die Zahl der chronischen Wunden, die fortschrittliche Wundversorgungslösungen erfordern, im Prognosezeitraum voraussichtlich zunehmen.

Es wird erwartet, dass die steigende Zahl innovativer Produkteinführungen im Zusammenhang mit der aktiven Wundversorgung, insbesondere in den Bereichen Biomaterialien, Hautersatz und Wachstumsfaktoren, das Wachstum des Marktes für aktive Wundversorgung im Prognosezeitraum vorantreiben wird. So hat die Technische Universität München (TUM) im Mai 2022 eine neue Art von Filmverband mit Mucin-Biomolekülen zum Schutz von Wunden entwickelt. Dieser Verband ist auch mit pharmazeutischen Wirkstoffen enthalten, um die Wundheilung zu beschleunigen, Bakterien auszutreiben, Entzündungen zu hemmen und sich schließlich von selbst auf der Haut zu zersetzen. In ähnlicher Weise erhielt Collagen Matrix Inc. im Juni 2022 die Zulassung der US-amerikanischen Food and Drug Administration (US-FDA) für einen neuen fibrillären Kollagen-Wundverband. Der Kollagen-Matrix-Fibrillar-Kollagen-Wundverband ist eine absorbierende mikrofibrilläre Matrix zur Behandlung von Wunden, die mäßig Flüssigkeit abgeben und leichte Blutungen kontrollieren. Daher wird die steigende Zahl von Wundversorgungsprodukten auf Biomaterialbasis durch prominente Akteure im Prognosezeitraum voraussichtlich das Marktwachstum vorantreiben.

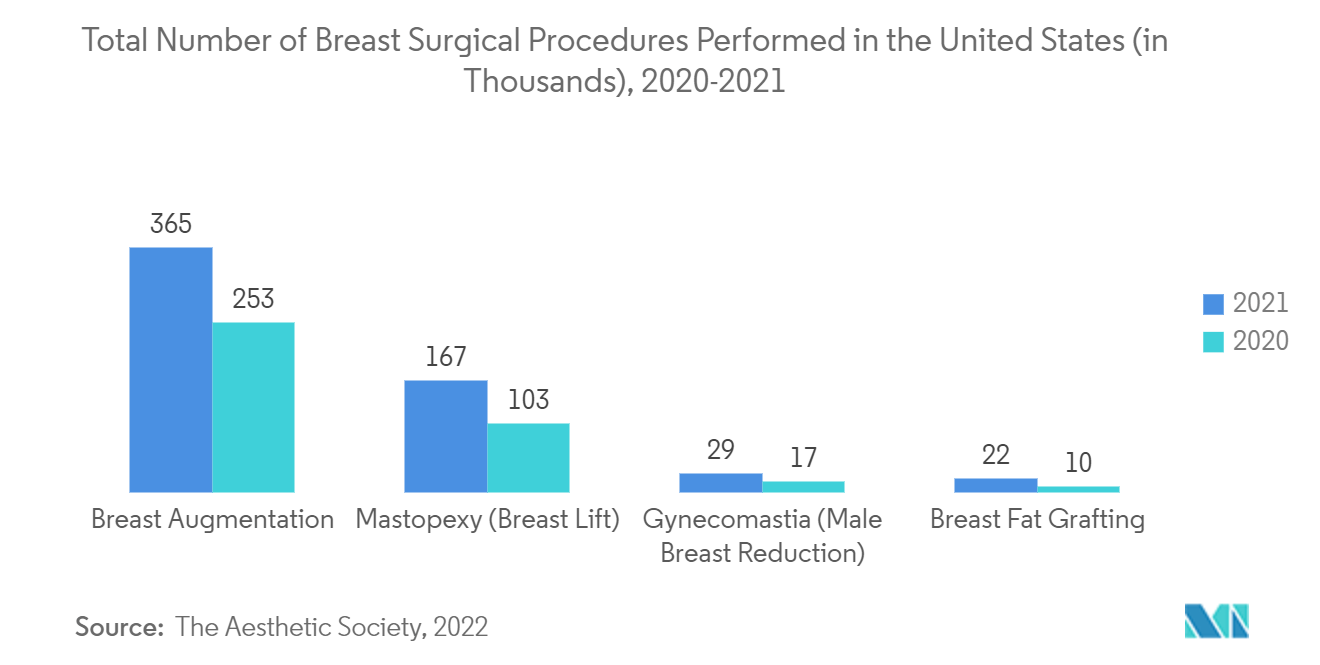

Verfahren wie Brustrekonstruktion, Gesichtsrekonstruktion und Körperkonturierungsoperationen werden immer beliebter. Sie beinhalten oft eine erhebliche Gewebemanipulation und -rekonstruktion. Diese Verfahren schaffen einen Bedarf an fortschrittlichen Wundversorgungsprodukten, um die Heilung zu fördern und die kosmetischen Ergebnisse zu optimieren, wodurch das Wachstum des Marktes für aktive Wundversorgung vorangetrieben wird. Laut der von der Aesthetic Society im April 2022 veröffentlichten Aesthetic Plastic Surgery, National Databank STATISTICS 2020-2021 stieg beispielsweise die Gesamtzahl der plastisch-chirurgischen Eingriffe in den Vereinigten Staaten im Jahr 2021 im Vergleich zum Vorjahr um 54 % und die nicht-chirurgischen Eingriffe um 44 %. Laut derselben Quelle wurden im Jahr 2021 in den Vereinigten Staaten 365.000 Brustvergrößerungen und 167.395 Mastopexie-Eingriffe durchgeführt. Nach einer Brustvergrößerung und Mastopexie gelten die Inzisionsstellen als Operationswunden, und eine angemessene Wundversorgung ist unerlässlich, um Komplikationen zu minimieren und eine ordnungsgemäße Heilung zu fördern. Daher wird erwartet, dass die zunehmende Zahl plastischer Operationen das Wachstum des Marktes für aktive Wundversorgung vorantreiben wird.

Daher werden Faktoren wie die zunehmende Prävalenz akuter und chronischer Wunden, die steigende Zahl innovativer Produkteinführungen und die zunehmende Zahl von Operationen voraussichtlich das Marktwachstum im Prognosezeitraum vorantreiben.

Markttrends für aktive Wundversorgung

Das Segment Biomaterialien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen

Ein Biomaterial ist eine synthetische oder natürliche Substanz, die entweder als Teil eines implantierten medizinischen Geräts in den Körper eingeführt oder zur Behandlung, Erweiterung oder zum Ersatz von Gewebe verwendet werden kann. Die zellproliferative Wirkung und Biokompatibilität von Biomaterialien sind die Hauptvorteile, aufgrund derer ihre Verwendung im Prognosezeitraum voraussichtlich zunehmen wird.

Zu den Faktoren, die das Wachstum des Biomaterialsegments vorantreiben, gehören mehrere Vorteile, die mit Biomaterialien verbunden sind, und die steigende Anzahl von Produktentwicklungen durch prominente Akteure. Biomaterialien wie Hydrogele, Formen und Alginatverbände schaffen und erhalten eine feuchte Wundumgebung. Diese Umgebung ist der Heilung förderlich, da sie die Zellmigration fördert, den Sauerstoff- und Nährstoffaustausch erleichtert und die Bildung von Granulationsgewebe unterstützt. Biomaterialien wie Kollagenverbände werden aufgrund ihrer Wirksamkeit und Benutzerfreundlichkeit immer beliebter. Unternehmen stellen neue Produkte in Verbänden auf Biomaterialbasis her, was das Wachstum des Segments ankurbelt. Beispielsweise wurde im Juni 2022 ein neuer fibrillärer Kollagen-Wundverband von der 510(k)-Zulassungsbehörde für das US-amerikanische Unternehmen für regenerative Medizin Collagen Matrix Inc. zugelassen. Der Kollagen-Matrix-Fibrillar-Kollagen-Wundverband ist eine absorbierende mikrofibrilläre Matrix, die zur Behandlung kleinerer Blutungen und zur Heilung von Wunden verwendet wird, die mäßig bis signifikant Flüssigkeiten ableiten. In ähnlicher Weise brachte Winner Medical Co. Ltd im Mai 2022 seine neuesten fortschrittlichen chirurgischen Wundversorgungsprodukte, den umrandeten Silikonschaumverband, den transparenten Filmverband und den Carboxymethylcellulose (CMC)-Verband, in Europa auf den Markt.

Darüber hinaus entwickeln mehrere Akteure neue fortschrittliche Wundversorgungsverbände zur Behandlung chronischer Wunden. So kündigte Smith & Nephew im Juni 2022 seinen neuesten Forschungs- und Entwicklungs- und Produktionsstandort im Vereinigten Königreich an, um das Wundmanagement zu verbessern. Die Investition für diese Wundmanagement-Einrichtung betrug USD 100 Millionen. Bei solch massiven Investitionen in die Wundversorgung wird erwartet, dass das Segment Biomaterialien im Prognosezeitraum ein gesundes Wachstum verzeichnen wird.

Aufgrund der verschiedenen Vorteile von Biomaterialien bei der Behandlung akuter und chronischer Wunden und der Markteinführung neuer Produkte wird daher erwartet, dass das Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird.

Es wird erwartet, dass Nordamerika im Prognosezeitraum ein deutliches Marktwachstum verzeichnen wird

Nordamerika hielt im Prognosezeitraum den größten Anteil am Markt für aktive Wundversorgung, was auf Faktoren wie zunehmende Fälle chronischer und akuter Wunden, fortschrittliche Behandlungsmöglichkeiten und die steigende Zahl von Operationen in der Region zurückzuführen ist.

Die zunehmende Zahl chronischer und akuter Wunden in den Vereinigten Staaten ist einer der Haupttreiber für den Markt. Laut dem von der International Diabetic Federation (IDF) veröffentlichten Bericht 2022 litten beispielsweise im Jahr 2021 in Nordamerika mehr als 51,0 Millionen Menschen an Diabetes, und bis 2045 wird diese Zahl voraussichtlich auf 63,0 Millionen steigen. Diabetische Fußgeschwüre sind eine der häufigsten Komplikationen bei Diabetikern. Daher wird erwartet, dass eine so hohe Population von Diabetikern in den Vereinigten Staaten die Nachfrage nach aktiven Wundversorgungsprodukten im Land ankurbeln wird. Darüber hinaus wird laut dem Update des Mission Regional Medical Center für 2022 geschätzt, dass derzeit 6,7 Millionen Menschen mit chronischen Wunden im Land leben. Es wird erwartet, dass diese Zahl in den nächsten zehn Jahren um mehr als 2,0 % steigen wird. Die aktive Wundversorgung zielt darauf ab, Amputationen zu verhindern und Patienten schneller und kostengünstiger zu heilen. In Anbetracht ihrer Vorteile wird daher erwartet, dass die Akzeptanzrate der aktiven Wundversorgung in den Vereinigten Staaten im Prognosezeitraum steigen wird.

Darüber hinaus arbeiten verschiedene Wundversorgungsverbände in Kanada zusammen, um eine erstklassige Behandlung von Druckgeschwüren, insbesondere von im Krankenhaus erworbenen Druckgeschwüren, anzubieten. Laut dem vom Canadian Patient Safety Institute im Jahr 2021 veröffentlichten Bericht belaufen sich die Netto-Krankenhausaufenthaltskosten für im Krankenhaus erworbene Druckgeschwüre im Land auf etwa 44.000 CAD (33.343 USD) bis 90.000 CAD (75.023 USD). Dies deutet darauf hin, dass es in ganz Kanada eine wachsende Besorgnis über Druckgeschwüre gibt, und Wundverbände arbeiten daran, dies anzugehen. Es wird erwartet, dass dies die Nachfrage nach aktiven Wundversorgungsprodukten für Behandlungen ankurbeln und damit das Marktwachstum vorantreiben wird.

Darüber hinaus wird erwartet, dass die steigende Zahl von Produkteinführungen im Land die Verfügbarkeit aktiver Wundversorgungsprodukte sowie deren Akzeptanz bei Patienten erhöhen wird, was das Marktwachstum im Prognosezeitraum ankurbeln dürfte. So unterzeichnete Bioventus Inc. im Mai 2023 eine endgültige Vereinbarung zum Verkauf seines Wundgeschäfts, einschließlich der Hautersatzstoffe TheraSkin und TheraGenesis, an LifeNet Health. Bioventus und LifeNet Health haben außerdem eine Vertriebsvereinbarung unterzeichnet, nach der LifeNet Health die exklusiven Rechte für den Verkauf von SonicOne-Ultraschall-Wunddebridement-Produkten in den Vereinigten Staaten und Kanada erhält. In ähnlicher Weise kündigte Arch Therapeutics Inc., ein Vermarkter und Entwickler neuartiger selbstorganisierender Wundversorgungs- und biochirurgischer Produkte, im September 2022 die ersten Lieferungen des AC5 Advanced Wound System (AC5) im Rahmen des neuen Erstattungsunterstützungsprogramms des Unternehmens an. Diese Entwicklung stellt einen bedeutenden Meilenstein in den gesamten Kommerzialisierungsbemühungen des Unternehmens dar, die das beschleunigte Wachstum und die Verwendung von AC5 in Arztpraxen und Wundversorgungskliniken unterstützen werden.

Daher wird erwartet, dass die steigende Zahl akuter und chronischer Wunden, Kooperationen und Produkteinführungen in der Region das Marktwachstum im Prognosezeitraum vorantreiben wird.

Aktive Wundversorgung Branchenübersicht

Der Markt für aktive Wundversorgung ist aufgrund der Präsenz einiger weltweit tätiger Unternehmen, darunter Smith & Nephew PLC, MiMedx Group Inc., Tissue Regenix Group, Organogenesis Inc. und Integra LifeSciences, von Natur aus leicht wettbewerbsintensiv.

Marktführer in der aktiven Wundversorgung

-

Integra LifeSciences

-

Smith and Nephew plc

-

MiMedx Group, Inc.

-

Tissue Regenix Group

-

Organogenesis Inc.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten zur aktiven Wundversorgung

- April 2023 Kerecis bringt das MariGenShield auf den Markt, das mit einem Fischhauttransplantat und einer Silikonkontaktschicht zur Behandlung komplexer und chronischer Wunden integriert ist.

- Juli 2022 Tides Medical bringt ArtacentAC auf den Markt, einen dreischichtigen Hautersatz für diabetische Fußgeschwüre, chronische Wunden, Verbrennungen, Mohs-Operationen und verschiedene chirurgische Anwendungen. Dieser Hautersatz ist dreimal stärker und doppelt so dick wie herkömmliche zweischichtige Wundversorgungsprodukte, was das Auftragen auf Wundstellen erleichtert.

Marktbericht für aktive Wundversorgung - Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Zunehmende Prävalenz akuter und chronischer Wunden

4.2.2 Steigende Zahl innovativer Produkteinführungen

4.2.3 Zunahme der Anzahl der Operationen

4.3 Marktbeschränkungen

4.3.1 Hohe Kosten und fehlende Erstattungen

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Bedrohung durch Neueinsteiger

4.4.2 Verhandlungsmacht der Käufer/Verbraucher

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

5.1 Nach Produkt

5.1.1 Biomaterialien

5.1.2 Hautersatz

5.1.2.1 Biologischer Hautersatz

5.1.2.2 Synthetischer und biosynthetischer Hautersatz

5.1.3 Wachstumsfaktoren

5.2 Nach Endbenutzer

5.2.1 Krankenhäuser

5.2.2 Kliniken

5.2.3 Häusliche Krankenpflege

5.3 Nach Anwendung

5.3.1 Chronische Wunden

5.3.2 Akute Wunden

5.4 Erdkunde

5.4.1 Nordamerika

5.4.1.1 Vereinigte Staaten

5.4.1.2 Kanada

5.4.1.3 Mexiko

5.4.2 Europa

5.4.2.1 Deutschland

5.4.2.2 Großbritannien

5.4.2.3 Frankreich

5.4.2.4 Italien

5.4.2.5 Spanien

5.4.2.6 Rest von Europa

5.4.3 Asien-Pazifik

5.4.3.1 China

5.4.3.2 Japan

5.4.3.3 Indien

5.4.3.4 Australien

5.4.3.5 Südkorea

5.4.3.6 Restlicher Asien-Pazifik-Raum

5.4.4 Naher Osten und Afrika

5.4.4.1 GCC

5.4.4.2 Südafrika

5.4.4.3 Restlicher Naher Osten und Afrika

5.4.5 Südamerika

5.4.5.1 Brasilien

5.4.5.2 Argentinien

5.4.5.3 Restliches Südamerika

6. WETTBEWERBSLANDSCHAFT

6.1 Firmenprofile

6.1.1 Smith and Nephew PLC

6.1.2 MiMedx Group Inc.

6.1.3 Tissue Regenix Group

6.1.4 Organogenesis Inc.

6.1.5 Mölnlycke Health Care AB

6.1.6 Integra LifeSciences

6.1.7 3M Company

6.1.8 Human BioSciences

6.1.9 Fibroheal Woundcare Pvt. Ltd

6.1.10 Stryker Corporation (Wright Medical Group NV)

7. Marktchancen und zukünftige Trends

Segmentierung der aktiven Wundversorgungsbranche

Gemäß dem Umfang des Berichts umfasst die aktive Wundversorgung Wundauflagenprodukte, die verwendet werden, um beschädigtes Gewebe oder Haut zu entfernen und das Wachstum von neuem Gewebe zu beschleunigen. Die aktive Wundversorgung fördert eine schnelle Heilung, indem sie die traumatische oder infizierte Haut oder das Gewebe, das das gesunde Gewebe umgibt, entfernt. Die Wahrscheinlichkeit, eine Infektion zu bekommen, wird durch solche Verfahren verringert. Auch die Wahrscheinlichkeit, Nebenwirkungen zu bekommen, ist vergleichsweise gering, da bei dem Verfahren infiziertes Gewebe entfernt wird.

Der Markt für aktive Wundversorgung ist nach Produkt (Biomaterialien, Hautersatz (biologische Hautersatzstoffe und synthetische und biosynthetische Hautersatzstoffe) und Wachstumsfaktoren), Endbenutzer (Krankenhäuser, Kliniken und häusliche Krankenpflege), Anwendung (chronische Wunden und akute Wunden) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und -trends für 17 Länder in den wichtigsten globalen Regionen ab. Es bietet die Marktgröße in USD für alle oben genannten Segmente.

| Nach Produkt | ||||||

| ||||||

| ||||||

|

| Nach Endbenutzer | ||

| ||

| ||

|

| Nach Anwendung | ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für aktive Wundversorgung

Wie groß ist der aktuelle globale Markt für aktive Wundversorgung?

Der globale Markt für aktive Wundversorgung wird im Prognosezeitraum (2024-2029) voraussichtlich eine CAGR von 4,64 % verzeichnen

Wer sind die Hauptakteure auf dem globalen Markt für aktive Wundversorgung?

Integra LifeSciences, Smith and Nephew plc, MiMedx Group, Inc., Tissue Regenix Group, Organogenesis Inc. sind die wichtigsten Unternehmen, die auf dem Markt für aktive Wundversorgung tätig sind.

Welches ist die am schnellsten wachsende Region auf dem globalen Markt für aktive Wundversorgung?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2024-2029) mit der höchsten CAGR wachsen wird.

Welche Region hat den größten Anteil am globalen Markt für aktive Wundversorgung?

Im Jahr 2024 hat Nordamerika den größten Marktanteil am globalen Markt für aktive Wundversorgung.

Welche Jahre deckt dieser globale Markt für aktive Wundversorgung ab?

Der Bericht deckt die historische Marktgröße des globalen Marktes für aktive Wundversorgung für Jahre ab 2019, 2020, 2021, 2022 und 2023. Der Bericht prognostiziert auch die Größe des globalen Marktes für aktive Wundversorgung für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Globaler Branchenbericht für aktive Wundversorgung

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate der aktiven Wundversorgung im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse der aktiven Wundversorgung enthält einen Marktprognoseausblick für 2024 bis 2029 und einen historischen Überblick. Erhalten Ein Beispiel dieser Branchenanalyse als kostenloser Bericht als PDF-Download.

Aktive Wundversorgung Schnappschüsse melden