Marktgröße für Acrylklebstoffe

|

|

Studienzeitraum | 2017 - 2028 |

|

|

Marktgröße (2024) | USD 15.89 Milliarden |

|

|

Marktgröße (2028) | USD 20.14 Milliarden |

|

|

Marktkonzentration | Niedrig |

|

|

Größter Anteil nach Endverbraucherbranche | Verpackung |

|

|

CAGR(2024 - 2028) | 6.10 % |

|

|

Größter Anteil nach Region | Europa |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Acrylklebstoffe

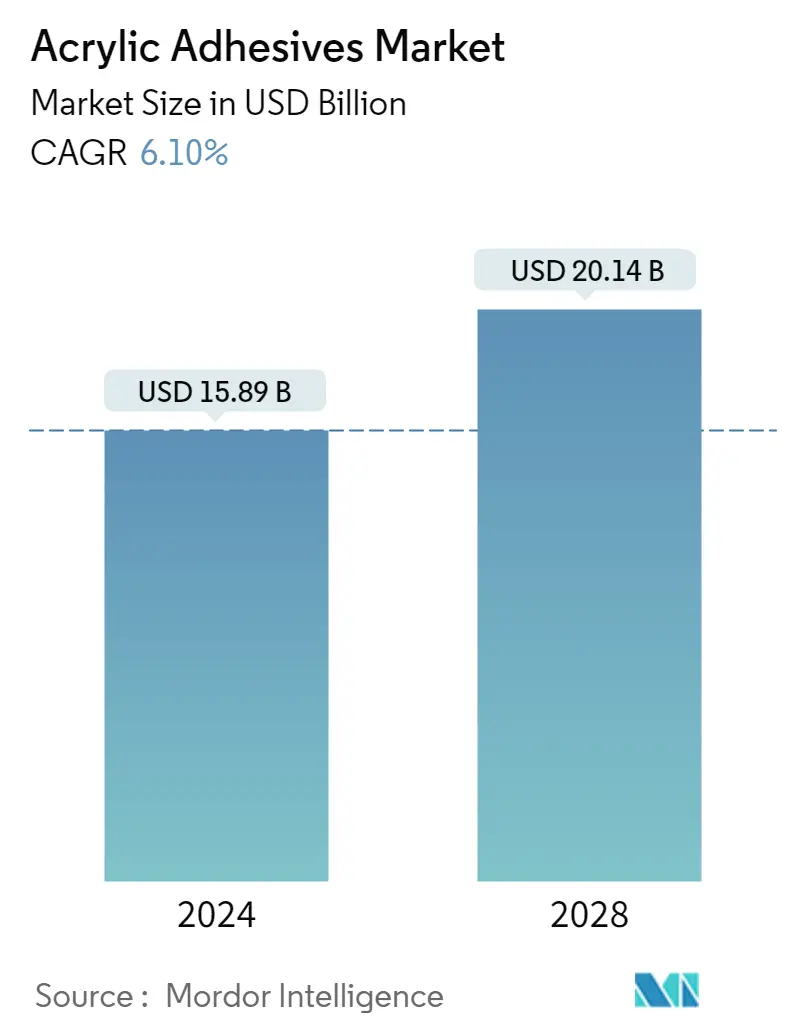

Die Marktgröße für Acrylklebstoffe wird im Jahr 2024 auf 15,89 Milliarden US-Dollar geschätzt und soll bis 2028 20,14 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,10 % im Prognosezeitraum (2024–2028) entspricht.

Fortschritte in der Materialtechnologie zur Förderung des Wachstums von Acrylklebstoffen

- Acrylklebstoffe werden in der Bauindustrie aufgrund ihrer Anwendungen, wie z. B. Abdichtung, Witterungsabdichtung, Rissabdichtung und Verklebung, häufig verwendet. Es wird erwartet, dass die weltweite Bauindustrie bis 2030 jährlich um 3,5 % wächst. Auf den asiatisch-pazifischen Raum und Europa entfielen im Jahr 2021 67 % des globalen Baumarktwachstums. Somit haben Acrylklebstoffe für den Bau volumenmäßig den größten Anteil am globalen Klebstoffmarkt.

- Aufgrund ihrer Anwendung auf Oberflächen wie Glas, Metall, Kunststoff und lackierten Oberflächen werden Klebstoffe in der Automobilindustrie häufig verwendet. Ihre Eigenschaften sind in der Automobilindustrie hilfreich, wie etwa extreme Witterungsbeständigkeit, Haltbarkeit und Langlebigkeit. Diese werden in Motoren und Autodichtungen verwendet. Aufgrund der gestiegenen Nachfrage in wachsenden Volkswirtschaften wird erwartet, dass das Elektrofahrzeugsegment der Automobilindustrie im Prognosezeitraum 2022–2028 weltweit eine jährliche Wachstumsrate von 17,75 % verzeichnen wird. Dies wird voraussichtlich die Nachfrage nach Acrylklebstoffen für die Automobilindustrie im Prognosezeitraum 2022–2028 erhöhen.

- In der Elektronik- und Elektrogerätefertigung werden häufig unterschiedliche Klebstoffe eingesetzt. Sie dienen zum Verkleben und Abdichten von Sensoren und Kabeln. Es wird erwartet, dass die Elektronik- und Haushaltsgeräteindustrie CAGRs von 2,51 % bzw. 5,77 % verzeichnen wird, was im Prognosezeitraum 2022–2028 zu einem Anstieg der Nachfrage nach Acrylklebstoffen führen wird.

- Klebstoffe werden in der Gesundheitsbranche beispielsweise für die Montage von Teilen medizinischer Geräte eingesetzt. Der weltweite Anstieg der Gesundheitsinvestitionen dürfte im Prognosezeitraum 2022–2028 zu einem Anstieg der Nachfrage nach Acrylklebstoffen führen.

Asien-Pazifik und Europa sollen die weltweite Nachfrage nach Acrylklebstoffen decken

- Der asiatisch-pazifische Raum hatte im gesamten Untersuchungszeitraum den größten Anteil an der Nachfrage nach Acrylklebstoffen, da dort zahlreiche Bau- und Verpackungsaktivitäten, Produktionskapazitäten für die Automobil-, Medizingeräte- und Luft- und Raumfahrtindustrie sowie andere gut etablierte Endverbraucher tätig sind Branchen in der Region. China ist der größte Bau- und Automobilmarkt weltweit und machte im Jahr 2021 bis zu 55 % der Nachfrage aus der Asien-Pazifik-Region aus.

- Im Zeitraum 2017-19 verzeichnete die Nachfrage nach Acrylklebstoffen ein stetiges Wachstum. Die steigende Nachfrage aus der Bau- und Verpackungsindustrie in Europa und Nordamerika war ein wesentlicher Wachstumstreiber. Der Rückgang der Nachfrage aus der Automobilindustrie weltweit schränkte in diesem Zeitraum das Wachstum der Nachfrage nach Acrylklebstoffen ein. sank in diesem Zeitraum (2017–19) mit einer durchschnittlichen jährlichen Wachstumsrate von 2,89 %.

- Im Jahr 2020 ging die Nachfrage nach Acrylatklebstoffen aus allen Endverbraucherindustrien aufgrund der Covid-19-Pandemie zurück. In einigen Ländern wie Südafrika und Brasilien wurden Bautätigkeiten als wesentlich erachtet und durften während der Pandemie durchgeführt werden. Faktoren wie diese haben die globalen Auswirkungen abgefedert und den Rückgang auf 6,69 % begrenzt.

- Im Jahr 2021 begann sich die Nachfrage aufgrund der Hilfspakete und Unterstützungsprogramme in Ländern wie den Vereinigten Staaten, Australien und Ländern der EU zu erholen, und es wird erwartet, dass dieser Wachstumstrend im gesamten Prognosezeitraum anhält. Es wird erwartet, dass die gestiegenen Investitionen und Budgetzuweisungen in den Ländern Europas, Südamerikas und im asiatisch-pazifischen Raum die Hauptantriebsfaktoren für dieses Wachstum sein werden. Die weltweite Nachfrage nach Acrylklebstoffen wird im Prognosezeitraum 2022–2028 voraussichtlich mit einer jährlichen Wachstumsrate von 4,43 % wachsen.

Globale Markttrends für Acrylklebstoffe

- Das schnelle Wachstum der zivilen und militärischen Luftfahrt wird die Flugzeugproduktion ankurbeln

- Eine günstige Regierungspolitik zur Förderung von Elektrofahrzeugen wird die Automobilindustrie ankurbeln

- Die einfache Verfügbarkeit von Ressourcen wird die Schuhindustrie insbesondere in Entwicklungsländern unterstützen

Überblick über die Acrylklebstoffbranche

Der Markt für Acrylklebstoffe ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 22,74 % einnehmen. Die Hauptakteure in diesem Markt sind 3M, AVERY DENNISON CORPORATION, HB Fuller Company, Henkel AG Co. KGaA und Sika AG (alphabetisch sortiert).

Marktführer für Acrylklebstoffe

3M

AVERY DENNISON CORPORATION

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Other important companies include Arkema Group, Dow, Hubei Huitian New Materials Co. Ltd, Huntsman International LLC, Jowat SE, Kangda New Materials (Group) Co., Ltd., MAPEI S.p.A., NANPAO RESINS CHEMICAL GROUP, Pidilite Industries Ltd., Soudal Holding N.V..

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Acrylklebstoffe

- Juli 2022 Mapei beginnt mit dem Bau seiner dritten Produktionsstätte in Kosi, Mathura, um der Nachfrage aus Nordindien gerecht zu werden.

- Februar 2022 Die Arkema Group hat die Übernahme des Performance-Klebstoffgeschäfts von Ashland abgeschlossen. Ashland ist ein weltweit führender Anbieter von Hochleistungsklebstoffen in den Vereinigten Staaten.

- Februar 2022 HB Fuller gibt die Übernahme von Fourny NV bekannt, um sein Bauklebstoffgeschäft in Europa zu stärken.

Marktbericht für Acrylklebstoffe – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

Angebote melden

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Endbenutzertrends

2.1.1. Luft- und Raumfahrt

2.1.2. Automobil

2.1.3. Bauwesen und Konstruktion

2.1.4. Schuhe und Leder

2.1.5. Verpackung

2.2. Gesetzlicher Rahmen

2.2.1. Argentinien

2.2.2. Australien

2.2.3. Brasilien

2.2.4. Kanada

2.2.5. China

2.2.6. EU

2.2.7. Indien

2.2.8. Indonesien

2.2.9. Japan

2.2.10. Malaysia

2.2.11. Mexiko

2.2.12. Russland

2.2.13. Saudi-Arabien

2.2.14. Singapur

2.2.15. Südafrika

2.2.16. Südkorea

2.2.17. Thailand

2.2.18. Vereinigte Staaten

2.3. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2028 und Analyse der Wachstumsaussichten)

3.1. Endverbraucherindustrie

3.1.1. Luft- und Raumfahrt

3.1.2. Automobil

3.1.3. Bauwesen und Konstruktion

3.1.4. Schuhe und Leder

3.1.5. Gesundheitspflege

3.1.6. Verpackung

3.1.7. Andere Endverbraucherbranchen

3.2. Technologie

3.2.1. Reaktiv

3.2.2. Lösungsmittelbasiert

3.2.3. UV-härtende Klebstoffe

3.2.4. Auf Wasserbasis

3.3. Region

3.3.1. Asien-Pazifik

3.3.1.1. Australien

3.3.1.2. China

3.3.1.3. Indien

3.3.1.4. Indonesien

3.3.1.5. Japan

3.3.1.6. Malaysia

3.3.1.7. Singapur

3.3.1.8. Südkorea

3.3.1.9. Thailand

3.3.1.10. Rest des asiatisch-pazifischen Raums

3.3.2. Europa

3.3.2.1. Frankreich

3.3.2.2. Deutschland

3.3.2.3. Italien

3.3.2.4. Russland

3.3.2.5. Spanien

3.3.2.6. Großbritannien

3.3.2.7. Rest von Europa

3.3.3. Naher Osten und Afrika

3.3.3.1. Saudi-Arabien

3.3.3.2. Südafrika

3.3.3.3. Rest des Nahen Ostens und Afrikas

3.3.4. Nordamerika

3.3.4.1. Kanada

3.3.4.2. Mexiko

3.3.4.3. Vereinigte Staaten

3.3.4.4. Rest von Nordamerika

3.3.5. Südamerika

3.3.5.1. Argentinien

3.3.5.2. Brasilien

3.3.5.3. Rest von Südamerika

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. 3M

4.4.2. Arkema Group

4.4.3. AVERY DENNISON CORPORATION

4.4.4. Dow

4.4.5. H.B. Fuller Company

4.4.6. Henkel AG & Co. KGaA

4.4.7. Hubei Huitian New Materials Co. Ltd

4.4.8. Huntsman International LLC

4.4.9. Jowat SE

4.4.10. Kangda New Materials (Group) Co., Ltd.

4.4.11. MAPEI S.p.A.

4.4.12. NANPAO RESINS CHEMICAL GROUP

4.4.13. Pidilite Industries Ltd.

4.4.14. Sika AG

4.4.15. Soudal Holding N.V.

5. WICHTIGE STRATEGISCHE FRAGEN FÜR KLEBSTOFF- UND DICHTSTOFF-CEOs

6. ANHANG

6.1. Überblick über die globale Kleb- und Dichtstoffindustrie

6.1.1. Überblick

6.1.2. Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Treiber, Einschränkungen und Chancen

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- VOLUMEN AUSGELIEFERTER FLUGZEUGE, EINHEITEN, GLOBAL, 2017-2028

- Abbildung 2:

- PRODUKTIONSVOLUMEN VON AUTOMOBILEN, EINHEITEN, GLOBAL, 2017-2028

- Abbildung 3:

- GRUNDFLÄCHE DES NEUBAUES, QUADRATFUß, GLOBAL, 2017–2028

- Abbildung 4:

- PRODUKTIONSVOLUMEN VON SCHUHEN, PAAR, GLOBAL, 2017-2028

- Abbildung 5:

- PRODUKTIONSVOLUMEN VON PAPIER, PAPIER UND KUNSTSTOFFVERPACKUNGEN, TONNEN, GLOBAL, 2017–2028

- Abbildung 6:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 7:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 8:

- VOLUMEN DER VERBRAUCHTEN ACRYLKLEBSTOFFE VON DER ENDANWENDERINDUSTRIE, TONNEN, GLOBAL, 2017–2028

- Abbildung 9:

- WERT DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 10:

- VOLUMENANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, GLOBAL, 2022 VS 2028

- Abbildung 11:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, GLOBAL, 2022 VS. 2028

- Abbildung 12:

- VOLUMEN DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 13:

- WERT DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 14:

- WERTANTTEIL DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2021 VS 2028

- Abbildung 15:

- VOLUMEN DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 16:

- WERT DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017 – 2028

- Abbildung 17:

- WERTANTEIL DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2021 VS 2028

- Abbildung 18:

- MENGE AN ACRYLKLEBSTOFFEN, DIE IN DER BAU- UND BAUINDUSTRIE VERBRAUCHT WERDEN, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 19:

- WERT DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017 – 2028

- Abbildung 20:

- WERTANTEIL DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2021 VS 2028

- Abbildung 21:

- VOLUMEN DER IN DER SCHUH- UND LEDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 22:

- WERT DER IN DER SCHUH- UND LEDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017 – 2028

- Abbildung 23:

- WERTANTEIL DER IN DER SCHUH- UND LEDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2021 VS 2028

- Abbildung 24:

- MENGE AN ACRYLKLEBSTOFFEN, DIE IN DER GESUNDHEITSINDUSTRIE VERBRAUCHT WERDEN, TONNEN, GLOBAL, 2017–2028

- Abbildung 25:

- WERT DER IN DER GESUNDHEITSINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 26:

- WERTANTEIL DER IN DER GESUNDHEITSINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2021 VS 2028

- Abbildung 27:

- VOLUMEN DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 28:

- WERT DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 29:

- WERTANTEIL DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2021 VS 2028

- Abbildung 30:

- VOLUMEN DER IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE INDUSTRIE, TONNEN, GLOBAL, 2017 - 2028

- Abbildung 31:

- WERT DER IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 32:

- WERTANTEIL DER IN ANDEREN ENDVERBRAUCHERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, BRANCHE NACH TECHNOLOGIE, %, WELTWEIT, 2021 VS. 2028

- Abbildung 33:

- VOLUMEN DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 34:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, USD, GLOBAL, 2017–2028

- Abbildung 35:

- VOLUMENANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2022 VS 2028

- Abbildung 36:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH TECHNOLOGIE, %, GLOBAL, 2022 VS 2028

- Abbildung 37:

- MENGE VERBRAUCHTER REAKTIVER ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017 – 2028

- Abbildung 38:

- WERT DER VERBRAUCHTEN REAKTIVEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017 – 2028

- Abbildung 39:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN REAKTIVEN ACRYLKLEBSTOFFE, %, GLOBAL, 2021 VS 2028

- Abbildung 40:

- VOLUMEN VERBRAUCHTER LÖSUNGSMITTELBORGENDER ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017–2028

- Abbildung 41:

- WERT DER VERBRAUCHTEN LÖSUNGSMITTELBORGENDEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 42:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN LÖSUNGSMITTELBORGENDEN ACRYLKLEBSTOFFE, %, GLOBAL, 2021 VS 2028

- Abbildung 43:

- VERBRAUCHSMENGE UV-HÄRTENER KLEBSTOFFE, VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017–2028

- Abbildung 44:

- WERT DER VERBRAUCHTEN UV-HÄRTUNGSKLEBSTOFFE, ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 45:

- WERTANTEIL UV-HÄRTENER KLEBSTOFFE, ACRYLKLEBSTOFFE, DIE VON DER ENDANWENDERINDUSTRIE VERBRAUCHT WERDEN, %, GLOBAL, 2021 VS. 2028

- Abbildung 46:

- VERBRAUCHSVOLUMEN WASSERBASIERTER ACRYLKLEBSTOFFE, TONNEN, GLOBAL, 2017–2028

- Abbildung 47:

- WERT DER VERBRAUCHTEN WASSERBASIERTEN ACRYLKLEBSTOFFE, USD, GLOBAL, 2017–2028

- Abbildung 48:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN WASSERBASIERTEN ACRYLKLEBSTOFFE, %, GLOBAL, 2021 VS 2028

- Abbildung 49:

- VERBRAUCHSMENGE AN ACRYLKLEBSTOFFEN NACH REGION, TONNEN, GLOBAL, 2017 - 2028

- Abbildung 50:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH REGION, USD, GLOBAL, 2017–2028

- Abbildung 51:

- VOLUMENANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH REGION, %, GLOBAL, 2022 VS 2028

- Abbildung 52:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH REGIONEN, %, GLOBAL, 2022 VS 2028

- Abbildung 53:

- VERBRAUCHSMENGE AN ACRYLKLEBSTOFFEN NACH LAND, TONNEN, ASIEN-PAZIFIK, 2017 - 2028

- Abbildung 54:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, USD, ASIEN-PAZIFIK, 2017–2028

- Abbildung 55:

- VOLUMENANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, ASIEN-PAZIFIK, 2022 VS. 2028

- Abbildung 56:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, ASIEN-PAZIFIK, 2022 VS. 2028

- Abbildung 57:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, AUSTRALIEN, 2017 – 2028

- Abbildung 58:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, AUSTRALIEN, 2017 – 2028

- Abbildung 59:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, AUSTRALIEN, 2021 VS. 2028

- Abbildung 60:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, CHINA, 2017 – 2028

- Abbildung 61:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, CHINA, 2017 - 2028

- Abbildung 62:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, CHINA, 2021 VS. 2028

- Abbildung 63:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, INDIEN, 2017 – 2028

- Abbildung 64:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, INDIEN, 2017 – 2028

- Abbildung 65:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, INDIEN, 2021 VS. 2028

- Abbildung 66:

- VOLUMEN VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, INDONESIEN, 2017 - 2028

- Abbildung 67:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, INDONESIEN, 2017 - 2028

- Abbildung 68:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, INDONESIEN, 2021 VS. 2028

- Abbildung 69:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, JAPAN, 2017 – 2028

- Abbildung 70:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, JAPAN, 2017 - 2028

- Abbildung 71:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, JAPAN, 2021 VS. 2028

- Abbildung 72:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, MALAYSIA, 2017 – 2028

- Abbildung 73:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, MALAYSIA, 2017 – 2028

- Abbildung 74:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, MALAYSIA, 2021 VS. 2028

- Abbildung 75:

- VOLUMEN VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, SINGAPUR, 2017 – 2028

- Abbildung 76:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, SINGAPUR, 2017 – 2028

- Abbildung 77:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, SINGAPUR, 2021 VS. 2028

- Abbildung 78:

- VOLUMEN VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, SÜDKOREA, 2017 – 2028

- Abbildung 79:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, SÜDKOREA, 2017 – 2028

- Abbildung 80:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Acrylklebstoffe, %, SÜDKOREA, 2021 vs. 2028

- Abbildung 81:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, THAILAND, 2017 – 2028

- Abbildung 82:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, THAILAND, 2017 - 2028

- Abbildung 83:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, THAILAND, 2021 VS. 2028

- Abbildung 84:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, ÜBRIGE ASIEN-PAZIFIK, 2017 – 2028

- Abbildung 85:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, ÜBRIGE ASIEN-PAZIFIK, 2017 – 2028

- Abbildung 86:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, ÜBRIGE ASIEN-PAZIFIK, 2021 VS. 2028

- Abbildung 87:

- VERBRAUCHSMENGE AN ACRYLKLEBSTOFFEN NACH LAND, TONNEN, EUROPA, 2017 - 2028

- Abbildung 88:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, USD, EUROPA, 2017 - 2028

- Abbildung 89:

- VOLUMENANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, EUROPA, 2022 VS 2028

- Abbildung 90:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, EUROPA, 2022 VS 2028

- Abbildung 91:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, FRANKREICH, 2017 – 2028

- Abbildung 92:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, FRANKREICH, 2017 - 2028

- Abbildung 93:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, FRANKREICH, 2021 VS. 2028

- Abbildung 94:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, DEUTSCHLAND, 2017 - 2028

- Abbildung 95:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, DEUTSCHLAND, 2017 - 2028

- Abbildung 96:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE VON DER ENDANWENDERINDUSTRIE, %, DEUTSCHLAND, 2021 VS 2028

- Abbildung 97:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, ITALIEN, 2017 - 2028

- Abbildung 98:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, ITALIEN, 2017 - 2028

- Abbildung 99:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, ITALIEN, 2021 VS. 2028

- Abbildung 100:

- VOLUMEN VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, RUSSLAND, 2017 – 2028

- Abbildung 101:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, RUSSLAND, 2017 – 2028

- Abbildung 102:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, RUSSLAND, 2021 VS. 2028

- Abbildung 103:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, SPANIEN, 2017 – 2028

- Abbildung 104:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, SPANIEN, 2017 – 2028

- Abbildung 105:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, SPANIEN, 2021 VS. 2028

- Abbildung 106:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, VEREINIGTES KÖNIGREICH, 2017 – 2028

- Abbildung 107:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, VEREINIGTES KÖNIGREICH, 2017 – 2028

- Abbildung 108:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, VEREINIGTES KÖNIGREICH, 2021 VS. 2028

- Abbildung 109:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, ÜBRIGES EUROPA, 2017 - 2028

- Abbildung 110:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, ÜBRIGES EUROPA, 2017 - 2028

- Abbildung 111:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, ÜBRIGES EUROPA, 2021 VS. 2028

- Abbildung 112:

- MENGE DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, TONNEN, MITTLERER OSTEN UND AFRIKA, 2017 - 2028

- Abbildung 113:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, USD, MITTLERER OSTEN UND AFRIKA, 2017–2028

- Abbildung 114:

- VOLUMENANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, MITTLERER OSTEN UND AFRIKA, 2022 VS. 2028

- Abbildung 115:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, MITTLERER OSTEN UND AFRIKA, 2022 VS. 2028

- Abbildung 116:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, SAUDI-ARABIEN, 2017 – 2028

- Abbildung 117:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, SAUDI-ARABIEN, 2017 – 2028

- Abbildung 118:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, SAUDI-ARABIEN, 2021 VS. 2028

- Abbildung 119:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, SÜDAFRIKA, 2017 – 2028

- Abbildung 120:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, SÜDAFRIKA, 2017 – 2028

- Abbildung 121:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, SÜDAFRIKA, 2021 VS. 2028

- Abbildung 122:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, ÜBRIGER MITTLERER OSTEN UND AFRIKA, 2017 – 2028

- Abbildung 123:

- WERT DER VERBRAUCHTEN ACRYLKLEBER, USD, REST DES NAHEN OSTENS UND AFRIKAS, 2017 - 2028

- Abbildung 124:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, ÜBRIGER NAHER OSTEN UND AFRIKA, 2021 VS. 2028

- Abbildung 125:

- VERBRAUCHSMENGE AN ACRYLKLEBSTOFFEN NACH LAND, TONNEN, NORDAMERIKA, 2017 - 2028

- Abbildung 126:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, USD, NORDAMERIKA, 2017 - 2028

- Abbildung 127:

- VOLUMENANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, NORDAMERIKA, 2022 VS. 2028

- Abbildung 128:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, NORDAMERIKA, 2022 VS. 2028

- Abbildung 129:

- VOLUMEN VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, KANADA, 2017 – 2028

- Abbildung 130:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, KANADA, 2017–2028

- Abbildung 131:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, KANADA, 2021 VS. 2028

- Abbildung 132:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, MEXIKO, 2017 – 2028

- Abbildung 133:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, MEXIKO, 2017 - 2028

- Abbildung 134:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, MEXIKO, 2021 VS. 2028

- Abbildung 135:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, VEREINIGTE STAATEN, 2017–2028

- Abbildung 136:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, VEREINIGTE STAATEN, 2017 – 2028

- Abbildung 137:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, VEREINIGTE STAATEN, 2021 VS. 2028

- Abbildung 138:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, ÜBRIGES NORDAMERIKA, 2017 – 2028

- Abbildung 139:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, ÜBRIGES NORDAMERIKA, 2017 – 2028

- Abbildung 140:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, ÜBRIGES NORDAMERIKA, 2021 VS. 2028

- Abbildung 141:

- MENGE VERBRAUCHTER ACRYLKLEBER NACH LÄNDERN, TONNEN, SÜDAMERIKA, 2017 - 2028

- Abbildung 142:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, USD, SÜDAMERIKA, 2017 - 2028

- Abbildung 143:

- VOLUMENANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, SÜDAMERIKA, 2022 VS 2028

- Abbildung 144:

- WERTANTEIL DER VERBRAUCHTEN ACRYLKLEBSTOFFE NACH LAND, %, SÜDAMERIKA, 2022 VS. 2028

- Abbildung 145:

- VOLUMEN VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, ARGENTINIEN, 2017 - 2028

- Abbildung 146:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, ARGENTINIEN, 2017 – 2028

- Abbildung 147:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, ARGENTINIEN, 2021 VS. 2028

- Abbildung 148:

- VOLUMEN VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, BRASILIEN, 2017 – 2028

- Abbildung 149:

- WERT DER VERBRAUCHTEN ACRYLKLEBSTOFFE, USD, BRASILIEN, 2017 – 2028

- Abbildung 150:

- WERTANTEIL DER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTEN ACRYLKLEBSTOFFE, %, BRASILIEN, 2021 VS. 2028

- Abbildung 151:

- MENGE VERBRAUCHTER ACRYLKLEBSTOFFE, TONNEN, ÜBRIGES SÜDAMERIKA, 2017 – 2028

- Abbildung 152:

- WERT DER VERBRAUCHTEN ACRYLKLEBER, USD, REST VON SÜDAMERIKA, 2017 - 2028

- Abbildung 153:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Acrylklebstoffe, %, Übriges Südamerika, 2021 vs. 2028

- Abbildung 154:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER UMGEBUNGEN, GLOBAL, 2019–2021

- Abbildung 155:

- MEISTVERWENDETE STRATEGIEN, ANZAHL, GLOBAL, 2019–2021

- Abbildung 156:

- UMSATZANTEIL VON ACRYLKLEBSTOFFEN DURCH WICHTIGSTE AKTEURE, %, GLOBAL, 2021

Segmentierung der Acrylklebstoffindustrie

Luft- und Raumfahrt, Automobil, Bauwesen, Schuhe und Leder, Gesundheitswesen und Verpackung werden als Segmente von der Endverbraucherindustrie abgedeckt. Reaktive, lösungsmittelbasierte, UV-härtende und wasserbasierte Klebstoffe werden als Segmente von Technologie abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika und Südamerika werden als Segmente nach Regionen abgedeckt.

- Acrylklebstoffe werden in der Bauindustrie aufgrund ihrer Anwendungen, wie z. B. Abdichtung, Witterungsabdichtung, Rissabdichtung und Verklebung, häufig verwendet. Es wird erwartet, dass die weltweite Bauindustrie bis 2030 jährlich um 3,5 % wächst. Auf den asiatisch-pazifischen Raum und Europa entfielen im Jahr 2021 67 % des globalen Baumarktwachstums. Somit haben Acrylklebstoffe für den Bau volumenmäßig den größten Anteil am globalen Klebstoffmarkt.

- Aufgrund ihrer Anwendung auf Oberflächen wie Glas, Metall, Kunststoff und lackierten Oberflächen werden Klebstoffe in der Automobilindustrie häufig verwendet. Ihre Eigenschaften sind in der Automobilindustrie hilfreich, wie etwa extreme Witterungsbeständigkeit, Haltbarkeit und Langlebigkeit. Diese werden in Motoren und Autodichtungen verwendet. Aufgrund der gestiegenen Nachfrage in wachsenden Volkswirtschaften wird erwartet, dass das Elektrofahrzeugsegment der Automobilindustrie im Prognosezeitraum 2022–2028 weltweit eine jährliche Wachstumsrate von 17,75 % verzeichnen wird. Dies wird voraussichtlich die Nachfrage nach Acrylklebstoffen für die Automobilindustrie im Prognosezeitraum 2022–2028 erhöhen.

- In der Elektronik- und Elektrogerätefertigung werden häufig unterschiedliche Klebstoffe eingesetzt. Sie dienen zum Verkleben und Abdichten von Sensoren und Kabeln. Es wird erwartet, dass die Elektronik- und Haushaltsgeräteindustrie CAGRs von 2,51 % bzw. 5,77 % verzeichnen wird, was im Prognosezeitraum 2022–2028 zu einem Anstieg der Nachfrage nach Acrylklebstoffen führen wird.

- Klebstoffe werden in der Gesundheitsbranche beispielsweise für die Montage von Teilen medizinischer Geräte eingesetzt. Der weltweite Anstieg der Gesundheitsinvestitionen dürfte im Prognosezeitraum 2022–2028 zu einem Anstieg der Nachfrage nach Acrylklebstoffen führen.

| Endverbraucherindustrie | |

| Luft- und Raumfahrt | |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhe und Leder | |

| Gesundheitspflege | |

| Verpackung | |

| Andere Endverbraucherbranchen |

| Technologie | |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-härtende Klebstoffe | |

| Auf Wasserbasis |

| Region | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Marktdefinition

- Endverbraucherindustrie - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holz- und Tischlerei, Schuhe und Leder, Gesundheitswesen und andere sind die Endverbraucherbranchen, die im Markt für Acrylklebstoffe berücksichtigt werden.

- Produkt - Im untersuchten Markt werden alle Acrylatklebstoffe berücksichtigt

- Harz - Im Rahmen der Studie werden verschiedene Arten von Acrylatmonomeren wie 2-Ethylhexylacrylat und Butylacrylat berücksichtigt

- Technologie - Für den Zweck dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, heißschmelzende und UV-härtende Klebstofftechnologien berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen