Verantwortlich Pflege Lösungen-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2030 |

|---|---|

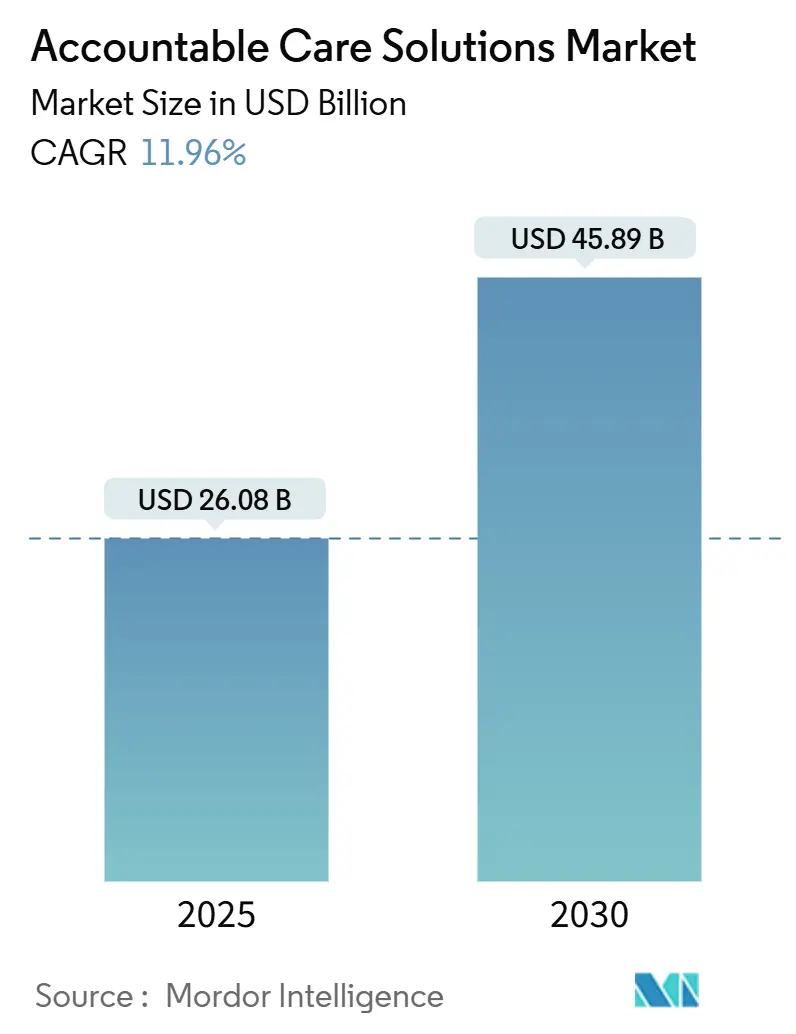

| Marktgröße (2025) | 26.08 Milliarden US-Dollar |

| Marktgröße (2030) | 45.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Verantwortlich Pflege Lösungen-Marktanalyse von Mordor Intelligenz

Die Verantwortlich Pflege Lösungen-Marktgröße wird auf USD 26,08 Milliarden im Jahr 2025 geschätzt und soll bis 2030 USD 45,89 Milliarden erreichen, was einer CAGR von 11,96% entspricht. Der regulatorische Druck der Zentren für Medicare & Medicaid Dienstleistungen (CMS), bis 2030 jeden traditionell Medicare-Begünstigten In eine Verantwortlich Pflege-Beziehung zu bringen, verankert die Nachfrage. Wolke-First-Strategien, die nun durchschnittlich USD 38 Millionen jährliche Ausgaben pro Gesundheitssystem betragen, liefern die skalierbare Infrastruktur, die für KI-gestützte Analytik benötigt wird. Die weit verbreitete Bereitstellung von Gesundheitswesen Groß-Daten-Plattformen - bei denen 89% der Anbieterorganisationen bereits künstliche Intelligenz einsetzen, um klinische und administrative Arbeiten zu vereinfachen - beschleunigt die Investitionen weiter. Während Anbieter von der leistungsbezogenen Vergütung zu wertbasierten Erstattungen wechseln, ersetzen integrierte Plattformen, die klinische, finanzielle und bevölkerungsgesundheitliche Arbeitsabläufe koordinieren, isolierte Punktlösungen. Die Wettbewerbsdynamik bleibt moderat, da Große Anbieter Anteile durch Wolke-einheimisch Plattformen konsolidieren, dennoch finden kleinere Marktteilnehmer weiterhin Raum zur Differenzierung durch spezialisierte Analytik oder regionale Einhaltung-Stärken.

Wichtige Berichtserkenntnisse

- Nach Komponenten führten Lösungen mit 62,34% Umsatzanteil In 2024; Dienstleistungen werden voraussichtlich mit einer CAGR von 13,15% bis 2030 expandieren.

- Nach Anwendungen erfassten elektronische Gesundheitsakten 29,51% des Verantwortlich Pflege Lösungen-Marktanteils In 2024, während Bevölkerungs- und Versorgungsmanagement mit einer CAGR von 13,48% bis 2030 voranschreitet.

- Nach Bereitstellungsmodus beherrschten Wolke-basierte Bereitstellungen 64,09% der Verantwortlich Pflege Lösungen-Marktgröße In 2024 und werden voraussichtlich mit einer CAGR von 12,25% bis 2030 wachsen.

- Nach Organisationsgröße hielten Großunternehmen einen Anteil von 71,26% am Verantwortlich Pflege Lösungen-Markt In 2024; KMU expandieren mit einer CAGR von 12,69% zwischen 2025 und 2030.

- Nach Endnutzern hielten Gesundheitsdienstleister einen Anteil von 60,78% an der Verantwortlich Pflege Lösungen-Marktgröße In 2024, und Kostenträger im Gesundheitswesen werden voraussichtlich mit einer CAGR von 12,37% bis 2030 wachsen.

- Nach Geografie führte Nordamerika mit 42,57% Umsatzanteil In 2024; Asien-Pazifik wird mit einer CAGR von 12,72% bis 2030 wachsen.

Globale Verantwortlich Pflege Lösungen-Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Verbindliche wertbasierte Versorgung und Erstattungsreformen | +3.2% | Nordamerika Kern, Expansion nach APAC & Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Volumina von Gesundheitswesen Groß-Daten-Analytik | +2.8% | Global, mit Konzentration In Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Notwendigkeit zur Eindämmung steigender Gesundheitsausgaben | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Schnelle Migration zu skalierbaren Wolke-First-Es-Stacks | +1.9% | Global, angeführt von Nordamerika & APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Risikostratifizierung sozialer Determinanten-Anwendungsfälle | +1.4% | Nordamerika & Europa, entstehend In APAC | Mittelfristig (2-4 Jahre) |

| Anbieter-Enablement-Venture-Plattformen, die Tech + MSO-Dienstleistungen integrieren | +1.1% | Nordamerika Kern, selektive APAC-Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche wertbasierte Versorgung und Erstattungsreformen

CMS zählt nun 476 Verantwortlich Pflege Organizations (ACOs), die gemeinsam die Versorgung für über 11,2 Millionen traditionell Medicare-Begünstigte verwalten[1]Zentren für Medicare & Medicaid Dienstleistungen, "CMS Moves Closer Zu Verantwortlich Pflege Goals with 2025 ACO Initiatives," cms.gov, was eine klare Verschiebung zu ergebnisgebundenen Zahlungen unterstreicht. Neue Programme wie das ACO Primary Pflege Flex Modell bieten Vorabinvestitionen für die Modernisierung der Primärversorgung In unterversorgten Gemeinden. Kommerzielle Versicherer und Medicaid-Programme replizieren diese Modelle und erweitern den Verantwortlich Pflege Lösungen-Markt über Medicare hinaus. Das ACO REACH-Framework fügt Gerechtigkeitsmandate neben Kostenkontrolle hinzu und signalisiert eine reife Phase für wertbasierte Versorgung. Anbieter, die an der leistungsbezogenen Vergütung festhalten, sehen schrumpfende Margen, da die Erstattung sich zu geteilten Einsparungen und Kopfpauschalen verschiebt.

Wachsende Volumina von Healthcare Big-Data-Analytik

Ein Großer Prozentsatz der KrankenhäBenutzer[2]Jordan Everson, "Current verwenden Und Evaluation von Künstlich Intelligenz Und Prädiktiv Modelle In uns Hospitals," Gesundheit Affairs, healthaffairs.org verlässt sich bereits auf prädiktive Modelle zur Information klinischer Entscheidungen, und die Gesundheitswesen-KI-Finanzierung stieg 2024 auf USD 11 Milliarden, wobei das meiste Kapital auf administrative Automatisierung abzielte. Moderne Analytikplattformen erfassen Anspruchs-, klinische und soziale Determinanten-Daten, um Risiken zu prognostizieren und Versorgungslücken nahezu In Echtzeit zu schließen. Für Verantwortlich Entities reduziert die frühere Identifikation von Hochrisikopatienten vermeidbare Einweisungen und verbessert sowohl Qualitätswerte als auch das Potenzial für geteilte Einsparungen. Während Datensätze reicher werden, helfen Echtzeit-Dashboards Klinikern bei der Priorisierung von Outreach und verstärken das Wertversprechen integrierter Plattformen innerhalb des Verantwortlich Pflege Lösungen-Marktes.

Notwendigkeit zur Eindämmung steigender Gesundheitsausgaben

Automatisierung könnte USD 200 Milliarden-USD 360 Milliarden bei den Gesundheitsausgaben durch die Rationalisierung administrativer Aufgaben einsparen, so Branchenschätzungen. Vierundsiebzig Prozent der Krankenhaus-Finanzvorstände haben automatisierte Umsatz-Zyklus-Workflows übernommen, um Arbeitskräftemangel und Drücke durch unentgeltliche Versorgung auszugleichen. Prädiktives Ablehnungsmanagement und zentralisierte Überweisungssysteme reduzieren Verluste und unnötige Tests. Für Organisationen In Verträgen mit geteilten Einsparungen ist die Vermeidung hochkostspieliger Akutereignisse wesentlich, wodurch Verantwortlich Pflege-Plattformen zu einem Frontline-Tool In Kosteneingrenzungsstrategien werden.

Schnelle Migration zu skalierbaren Cloud-First-IT-Stacks

Zweiundsiebzig Prozent der Anbieterführungskräfte berichten positiv Ergebnisse von Wolke-Migration und zitieren überlegene Leistung für KI-Modelle und einfachere Interoperabilität. Echtzeit-Bildanalyse auf Wolke-Infrastruktur hat Radiologie-Lesezeiten um 40% In frühen Bereitstellungen reduziert. Kleinere KrankenhäBenutzer erhalten Zugang zu Unternehmen-Grad-Analytik ohne Große Kapitalbudgets und unterstützen schnellere Aufnahme von Verantwortlich Pflege Lösungen bei KMU. Multicloud-by-Design-Strategien helfen Anbietern, Workloads an optimale Umgebungen anzupassen und gleichzeitig die Einhaltung mit HIPAA und regionalen Datensouveränitätsregeln zu wahren.

Hemmnisse-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsschwachstellen | -1.8% | Global, akut In Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben/OPEX für Legacy-zu-digital-Transformation | -1.3% | Global, ausgeprägt In etablierten Märkten | Mittelfristig (2-4 Jahre) |

| Fragmentierte Interoperabilität zwischen disparaten Systemen | -1.1% | Global, schwerwiegend In Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Kliniker-Burnout aufgrund von ehr-Arbeitsbelastung & Alarm-Ermüdung | -0.9% | Global, konzentriert In Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsschwachstellen

Das Gesundheitswesen erlebte 677 Großflächige Sicherheitsverletzungen In 2024, die Aufzeichnungen von 182,4 Millionen Menschen preisgaben und Zögern bezüglich umfangreicher Wolke-Bereitstellungen erhöhten. Der ändern Gesundheitswesen-Ransomware-Vorfall allein betraf mehr als 100 Millionen Patienten und hob systemische Risiken über miteinander verbundene Plattformen hervor. Durchschnittliche Verletzungskosten erreichten USD 4,88 Millionen, was Haftungsbedenken verstärkte. Regulierer antworteten mit der Finalisierung neuer Interoperabilitäts- und Cybersicherheitsstandards, die Strafen für nachlässige Sicherheit verhängen und Anbieter zwingen, Abwehrkräfte zu verstärken.

Hohe CAPEX/OPEX für Legacy-zu-Digital-Transformation

Drei Viertel der Gesundheitssystem-Führungskräfte geben zu, dass aktuelle Budgets für vollständige digitale Transformationsbedürfnisse zu kurz greifen, obwohl sie es als Priorität auflisten. Die Integration moderner Pflege Coordination-Modul mit verwurzelten EHRs erfordert Workflow-Neugestaltung, Personalumschulung und Dual-System-Wartung. Fast die Hälfte der Kliniker kann immer noch nicht nahtlos auf externe Patientendaten zugreifen, was zusätzliche Integrationskosten unterstreicht. Der langwierige Übergang belastet Betriebsmargen, bleibt jedoch unvermeidlich für Organisationen, die im Verantwortlich Pflege Lösungen-Markt gedeihen wollen.

Segmentanalyse

Nach Komponente: Plattformkonsolidierung treibt Lösungsdominanz

Lösungen generierten 62,34% des Umsatzes von 2024 und zeigen, dass Organisationen einheitliche Plattformen bevorzugen, die klinische, finanzielle und bevölkerungsgesundheitliche Funktionen verknüpfen. Dienstleistungen werden Software mit einer CAGR von 13,15% übertreffen, da Expertentraining, Workflow-Neugestaltung und kontinuierliche Optimierung unverzichtbar sind, sobald Plattformen live gehen. Die Verantwortlich Pflege Lösungen-Marktgröße für Dienstleistungen wird sich voraussichtlich erweitern, da ACOs externe Hilfe suchen, um Risikoanpassungsalgorithmen und regulatorische Berichterstattung zu optimieren. Epic Systeme' Hinzufügung von 176 Einrichtungen In 2024 veranschaulicht eine Konsolidierungswelle hin zu umfassenden Plattformen.

Das Wachstum der Dienstleistungen spiegelt die Erkenntnis wider, dass Software allein ohne nachhaltiges Änderungsmanagement keine Ergebnisse liefern kann. Gesundheitssysteme schließen Verträge für Analytik-als-eine-Dienstleistung, virtuelle Kommandozentralen und verwaltete Bevölkerungsgesundheitsoperationen ab. Diese Arrangements halten Kapitalbudgets schlank und verlagern die Verantwortung für Leistungsmetriken auf Lösungspartner, wodurch die Entwicklung des Verantwortlich Pflege Lösungen-Marktes verstärkt wird

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Anwendung: Bevölkerungsmanagement übernimmt die Führung

Elektronische Gesundheitsakten halten 29,51% des Umsatzes von 2024 und verankern die Datenerfassung für jeden nachgelagerten Workflow. Dennoch wird Bevölkerungs- und Versorgungsmanagement mit einer CAGR von 13,48% bis 2030 steigen und zum primären Motor des Verantwortlich Pflege Lösungen-Marktes werden. Kaiser Permanentes Entscheidung, Innovaccers Bevölkerungsgesundheitsplattform In ganz Kalifornien bereitzustellen, unterstreicht diese Wende hin zu proaktiver Koordination.

Analytik-, Umsatz-Zyklus-Automatisierungs- und Patientenengagement-Modul gewinnen ebenfalls an Dynamik, da Organisationen End-Zu-End-Sichtbarkeit In Risiko und Ressourcennutzung priorisieren. KI-basierte Umsatz-Zyklus-Werkzeuge sind bereits In einer Großen Anzahl von Krankenhäusern[3]amerikanisch Krankenhaus Association, "3 Ways KI Can Improve Umsatz Zyklus Management," aha.org live und rationalisieren Vorautorisierung und reduzieren Ablehnungen. Diese miteinander verbundenen Anwendungen zementieren EHRs als Fundament, verschieben aber neue Ausgaben hin zu hochwirksamen Bevölkerungsgesundheits-Workflows, die wertbasierten Erstattungserfolg innerhalb des Verantwortlich Pflege Lösungen-Marktes antreiben.

Nach Bereitstellungsmodus: Cloud-Adoption beschleunigt

Wolke-basierte Optionen kontrollierten 64,09% der Ausgaben von 2024, und das Segment wird mit einer CAGR von 12,25% expandieren, da KI-Modelle skalierbare Rechenressourcen erfordern. Der Verantwortlich Pflege Lösungen-Marktanteil für Wolke-Plattformen wird sich erweitern, da Einhaltung-Features, einst als Schwäche wahrgenommen, nun An-Premise-Sicherheitsstandards erreichen oder übertreffen. An-Premise-Bereitstellungen bestehen In einer Minderheit von Institutionen mit unveränderlichen Datensouveränitätsmandaten fort, während hybride Architekturen sensible Workloads vor Ort verbleiben lassen.

Anbieter, die zu Multicloud-by-Design wechseln, reduzieren Anbieter-sperren-In und dimensionieren Kapazität für Bildgebung, Ansprüche oder Echtzeitalarme richtig. Frühe Anwender berichten über greifbare Gewinne: KI-verbesserte Bildgebungs-Workflows reduzierten Lesezeiten und verringerten Wiederholungsscans und veranschaulichen, wie Wolke-Bereitstellung sich In operative Effizienzen übersetzt, die Geschäftsfälle für weitere Investitionen In den Verantwortlich Pflege Lösungen-Markt stärken.

Nach Organisationsgröße: KMU verringern die digitale Kluft

Großunternehmen trugen 71,26% des Umsatzes von 2024 bei, aber KMU werden die schnellere CAGR von 12,69% verzeichnen, da abonnementbasierte Modelle historische Barrieren beseitigen. Wolke-Bereitstellung entfernt die Notwendigkeit für Rechenzentrumsaufbauten und lässt regionale KrankenhäBenutzer und Arztgruppen ausgeklügelte Werkzeuge zu vorhersagbaren Kosten übernehmen. Die Verantwortlich Pflege Lösungen-Marktgröße, die KMU zugeordnet ist, steigt, da Kostenträgerverträge zunehmend kleinere Anbieternetzwerke In Vereinbarungen mit geteilten Einsparungen einbeziehen.

Für KMU ermöglichen vorkonfigurierte Analytik-Dashboards, niedrig-Code-Pflege-Management-Workflows und anbieterverwaltete Cybersicherheit schnelle Zeit-Zu-Value. Große Gesundheitssysteme investieren weiterhin In maßgeschneiderte Integrationen, die akute, post-akute und virtuelle Versorgungseinstellungen umfassen. Im Laufe der Zeit verengt die Konvergenz In funktionalen Fähigkeiten die Leistungslücke und fördert eine gleichmäßigere Adoption von Verantwortlich Pflege-Prinzipien In der gesamten Gesundheitslandschaft.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Endnutzer: Kostenträger intensivieren Plattformausgaben

Gesundheitsdienstleister dominieren immer noch mit 60,78% der Verkäufe von 2024 und spiegeln ihre Frontline-Pflege-Lieferung-Rolle wider. Kostenträger werden jedoch mit 12,37% CAGR beschleunigen, da sie größere Verantwortung für Bevölkerungsgesundheit übernehmen, insbesondere In Medicare Advantage und Medicaid Gemanagt-Pflege-Linien. Optums analytikzentrierte Angebote und Transcarents Akquisition von Accolade für USD 621 Millionen im Januar 2025 heben Kostenträger-Bewegungen In integrierte Navigation und Versorgungskoordination hervor.

Kostenträger-Plattformen erfassen nun mehrere-Payer-Ansprüche, Leistungsdaten und soziale Risikoindikatoren, um direkt mit Anbieterpartnern zu koordinieren, eine Fähigkeit, die für Downside-Risikoverträge wesentlich ist. Für den Verantwortlich Pflege Lösungen-Markt erweitert dieser Trend die gesamte adressierbare Ausgabe und drängt Anbieter dazu, Features zu schaffen, die sowohl klinische als auch versicherungsmathematische Anforderungen erfüllen.

Geografieanalyse

Nordamerika generierte 42,57% des globalen Umsatzes In 2024, unterstützt durch CMS-Regeln, die bereits 53,4% der traditionell Medicare-Mitglieder unter Verantwortlich Pflege-Verträge stellen. Das regionale Wachstum von 11,04% CAGR bis 2030 repräsentiert eine Verschiebung vom anfänglichen Aufbau zur Optimierung. Wolke-Migration, KI-eingebettete Bevölkerungsgesundheit und gerechtigkeitsfokussierte Modelle wie ACO REACH treiben Auffrischungszyklen bestehender Plattformen an. Große Systeme wie Highmark Gesundheit verknüpfen nun Epic und Google Wolke für administrative und klinische Analytik und demonstrieren Zusammenarbeit auf Ökosystemebene.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit 12,72% CAGR, angetrieben durch nationale digital-Gesundheit-Blaupausen und Startup-Finanzierung. Südostasien allein projiziert USD 6,1 Milliarden In digital-Gesundheit-Umsätzen für 2024, unterstützt durch Indonesiens Halodoc-Abschluss einer USD 100 Millionen-Runde. Regierungen In Thailand, Australien und Singapur injizieren Kapital In KI, Telemedizin und IoT-Überwachung und schaffen fruchtbaren Boden für Anbieter, die Lösungen für diverse regulatorische Einstellungen lokalisieren. Wolke-Flexibilität ist kritisch, da Datensouveränitätsregeln stark In der Region variieren.

Europa expandiert mit 11,56% CAGR, da integrierte Versorgungsmandate und DSGVO-Einhaltung Beschaffungskriterien formen. Deutschlands nationale Wolke-Strategie für das Gesundheitswesen[4]N. Taheri, "Implementation von Wolke Berechnung In Die German Gesundheitswesen System," Nature, nature.com zeigt, wie öffentliche Sektor-Leitlinien die Adoption beschleunigen und gleichzeitig strenge Datensouveränitäts-Hürden setzen. Unterdessen schreiten der Nahe Osten und Afrika mit 12,19% CAGR voran und spiegeln souveräne Investitionen In Krankenhausdigitalisierung und nationale Gesundheitsinformationsaustausche wider. Südamerika wächst mit 11,83% CAGR, da Länder Versicherungsschemata modernisieren und Telegesundheit subventionieren und Verantwortlich Pflege-Prinzipien nutzen, um chronische Krankheitslasten zu verwalten. Die geografische Ausbreitung beweist, dass, obwohl regulatorische Frameworks unterschiedlich sind, der Verantwortlich Pflege Lösungen-Markt ein gemeinsames Ziel erfüllt: bessere Ergebnisse zu niedrigeren Kosten.

Wettbewerbslandschaft

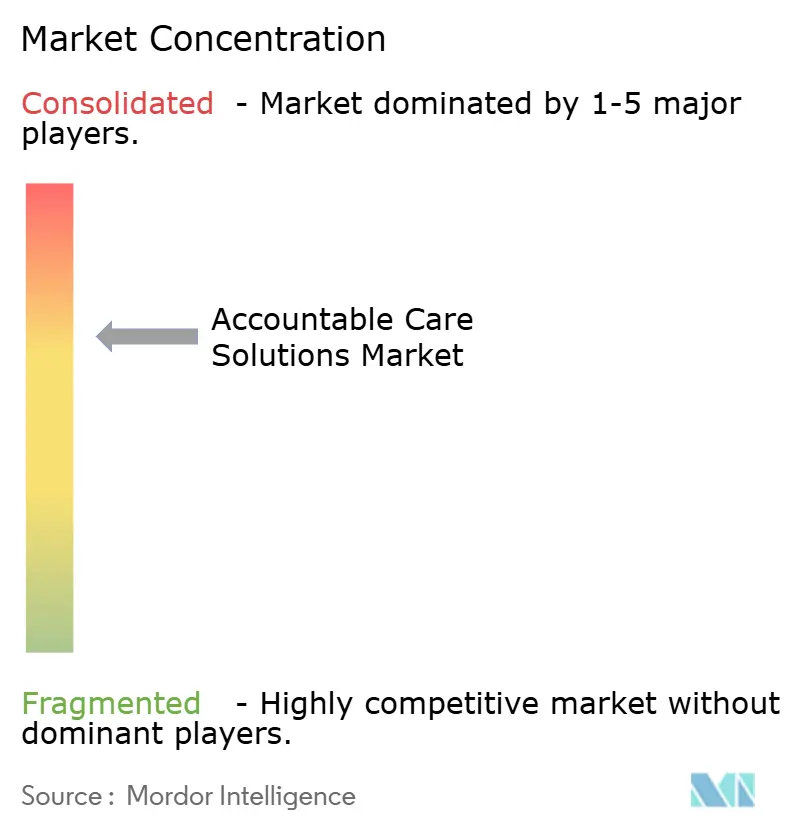

Der Verantwortlich Pflege Lösungen-Markt ist mäßig konzentriert. Epic Systeme erweiterte seinen Vorsprung In 2024 durch den Gewinn von 176 zusätzlichen Krankenhäusern, während Oracle Gesundheit 74 Standorte abgab, was die Anbietervorliebe für tief integrierte Plattformen signalisiert. UnitedHealth Gruppe skaliert Analytik durch Optum, sieht sich aber nun nach hochkarätigen Sicherheitsverletzungen verstärkter Kartell- und Cybersicherheitsprüfung gegenüber.

IBM, Oracle, Innovaccer, Allscripts und Punktlösungsspezialisten konkurrieren um KI-Leistung, Benutzererfahrungs-Einfachheit und Interoperabilitätsstandards. Etablierte Unternehmen bündeln Pflege-Management-, Risikoanpassungs- und Umsatz-Zyklus-Modul In einheitliche Suiten und binden langfristige Kunden. Störende Unternehmen zielen auf Nischen wie soziale Determinanten-Analytik oder Enablement kleiner Anbieter ab und nutzen oft Wolke-Marktplätze für schnelle Verteilung.

Strategische Partnerschaften gibt es im Überfluss: KI-Unternehmen integrieren mit ehr-Anbietern, und Kostenträger investieren direkt In Plattformentwickler, um Features für Shared-Risiko-Verträge anzupassen. Erfolgsmessgrößen konzentrieren sich zunehmend auf messbare geteilte Einsparungen, Krankenhaus-Wiederaufnahmeraten und Patientenengagement-Scores - quantitativer Beweis dafür, dass Plattformen Wert im Verantwortlich Pflege Lösungen-Markt liefern.

Verantwortlich Pflege Lösungen-Branchenführer

-

CVS Gesundheit Corporation

-

Epic Systeme Corporation

-

Oracle Corporation

-

UnitedHealth Gruppe

-

Veradigm, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CMS aktualisierte das ACO REACH-Modell für Leistung Year 2026, erhöhte den Qualität Withhold auf 5% und passte Risiko-Score-Wachstumsgrenzen an, verstärkte Nachhaltigkeitsziele für wertbasierte Versorgung.

- Januar 2025: Transcarent erwarb Accolade für USD 621 Millionen, um KI-gesteuerte Navigation und Versorgungskoordinationsfunktionen unter einer Plattform zu verschmelzen.

- Januar 2025: CMS führte das ACO Primary Pflege Flex Modell ein, ein fünfjähriges Programm, das prospektive Zahlungen und Anreize testet, um mehr Teilnehmer für das Shared Savings Program zu gewinnen.

- Dezember 2024: Das u.S. Abteilung von Gesundheit Und Menschlich Dienstleistungen finalisierte HTI-2 und HTI-3-Regeln, setzte Governance für TEFCA und erweiterte Information-Blocking-Ausnahmen.

Globaler Verantwortlich Pflege Lösungen-Marktberichtsumfang

Gemäß dem Berichtsumfang sind Verantwortlich Pflege Lösungen erforderlich, um Gesundheitseinrichtungen für Patienten zu verbessern und steigende Kosten für medizinische Ausgaben zu begrenzen. Der Verantwortlich Pflege Lösungen-Markt ist segmentiert nach Produkten & Dienstleistungen (Elektronische Gesundheitsakten/Krankenakten, Gesundheitswesen Analytik, Umsatz Zyklus Management Lösungen (RCM), Ansprüche Management Lösungen, Zahlung Management Lösungen, Unterstützung und Wartungsdienstleistungen und andere), Bereitstellung (An-Premise und Web- & Wolke-basiert), Endnutzer (Gesundheitsdienstleister und Kostenträger im Gesundheitswesen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder In wichtigen Regionen global ab. Der Bericht bietet den Wert (In USD Millionen) für die oben genannten Segmente.

| Lösungen |

| Dienstleistungen |

| Elektronische Gesundheitsakten |

| Healthcare Analytics |

| Bevölkerungs- & Versorgungsmanagement |

| Revenue Cycle & Claims Management |

| Payment & Risk Adjustment |

| Health Information Exchange (HIE) |

| Patientenengagement & Portale |

| Andere Anwendungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| KMU |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Anwendung | Elektronische Gesundheitsakten | |

| Healthcare Analytics | ||

| Bevölkerungs- & Versorgungsmanagement | ||

| Revenue Cycle & Claims Management | ||

| Payment & Risk Adjustment | ||

| Health Information Exchange (HIE) | ||

| Patientenengagement & Portale | ||

| Andere Anwendungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Organisationsgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger im Gesundheitswesen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Welcher regulatorische Faktor zwingt Anbieter am meisten dazu, Verantwortlich Pflege Lösungen zu übernehmen?

CMS-Richtlinien, die Erstattung an Patientenergebnisse knüpfen, treiben Anbieter zu Plattformen, die Versorgung koordinieren und Qualitätsleistung dokumentieren.

Wie verändern Wolke-einheimisch Bereitstellungen die Implementierungsstrategie für Verantwortlich Pflege-Plattformen?

Wolke-Bereitstellung liefert An-Nachfrage-Berechnung für KI-Workloads und reduziert Kapitalausgaben für Rechenzentren, wodurch erweiterte Funktionalität für Organisationen aller Größen zugänglich wird.

Warum intensivieren Krankenversicherer Investitionen In Verantwortlich Pflege-Technologie?

Kostenträger nutzen diese Plattformen, um mit Anbieternetzwerken zusammenzuarbeiten, Downside-Risikoverträge zu verwalten und Mitgliederengagement-Werkzeuge einzubetten, die Versorgungskontinuität verbessern.

Welche Integrationshürde verzögert am häufigsten digitale Transformationsprojekte im Gesundheitswesen?

Die Ausrichtung neuer Versorgungskoordinationsmodule mit verwurzelten ehr-Workflows erfordert erhebliches Änderungsmanagement und Personalumschulungsanstrengungen.

Wie stärkt Groß-Daten-Analytik Bevölkerungsgesundheitsprogramme?

Prädiktive Algorithmen decken Hochrisikopatienten früher auf und ermöglichen Versorgungsteams, einzugreifen, bevor sich Zustände zu kostspieligen Akutereignissen eskalieren.

Welche Cybersicherheitsbedenken wiegen am schwersten bei Wolke-Adoptionsentscheidungen?

Der Anstieg raffinierter Ransomware-Angriffe hat die Nachfrage nach Anbietern erhöht, die Echtzeit-Bedrohungsüberwachung und strenge Datenschutzprotokolle bieten.

Seite zuletzt aktualisiert am: