حجم وحصة سوق علاج مرض فون ويلبراند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

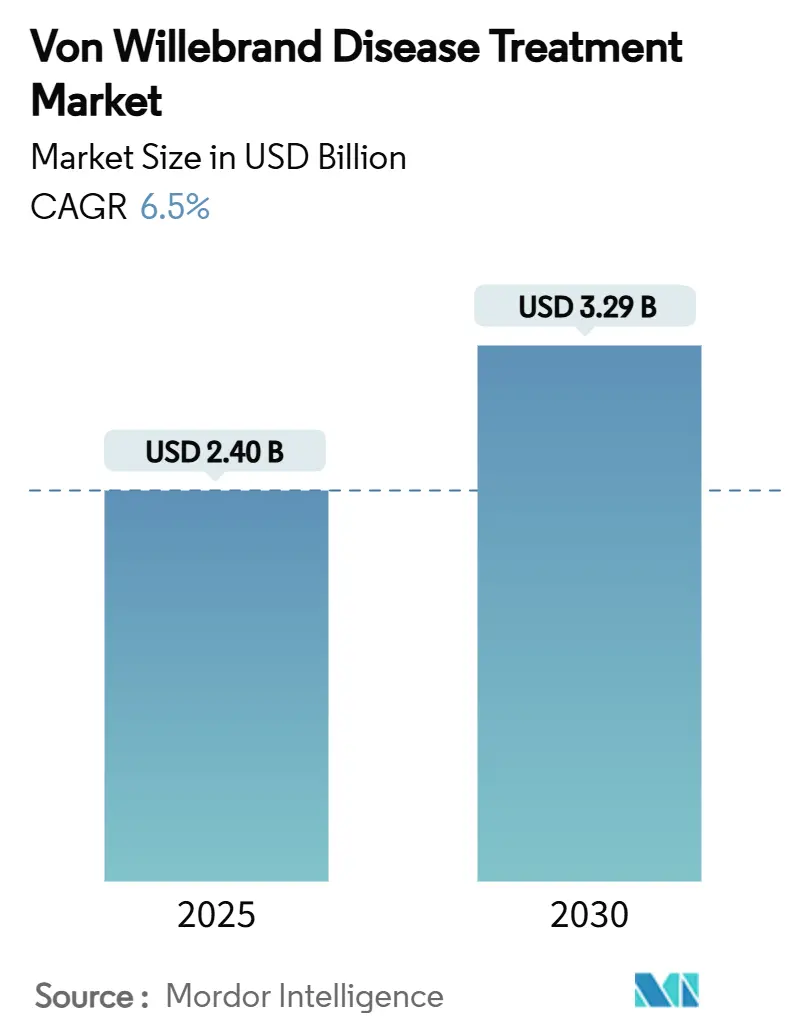

| حجم السوق (2025) | 2.40 مليار دولار أمريكي |

| حجم السوق (2030) | 3.29 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج مرض فون ويلبراند من قِبل Mordor Intelligence

بلغ سوق علاج مرض فون ويلبراند 2.40 مليار دولار أمريكي في 2025 ويسير على الطريق الصحيح للوصول إلى 3.29 مليار دولار أمريكي بحلول 2030، مما يُترجم إلى معدل نمو سنوي مركب قدره 6.5% خلال فترة التوقع. تبني العلاجات الجينية العلاجية، والاعتماد السريع للتشخيصات المدعومة بالذكاء الاصطناعي، وقبول دافعي التأمين للتعويضات القائمة على القيمة تُسرّع من نمو الإيرادات، بينما تفضل صيدليات المستشفيات بشكل متزايد المُركزات المؤتلفة الخالية من مسببات الأمراض على الخيارات المشتقة من البلازما. توسع خطط المساعدة الفيدرالية للمرضى في أمريكا الشمالية، والفحص الجيني الأوسع للمواليد في آسيا والمحيط الهادئ، والمراجعة السريعة لتركيبات ديزموبريسين النانوية تحت الجلد تُعمق أيضاً الطلب القابل للوصول إليه. العلاجات الجينية مثل BEQVEZ من Pfizer وHEMGENIX من CSL Behring، والتي تم اعتمادهما في 2024-2025، تخلق احتمالية التدخلات لمرة واحدة التي تقلل من استهلاك العوامل مدى الحياة. رغم الزخم القوي، لا يزال سوق علاج مرض فون ويلبراند يتعامل مع نقص التشخيص في المناطق الجغرافية منخفضة الدخل، والتكاليف الأولية العالية للعلاج الجيني، وسلاسل التوريد الحساسة لدرجة الحرارة لمنتجات البلازما.

الاستنتاجات الرئيسية للتقرير

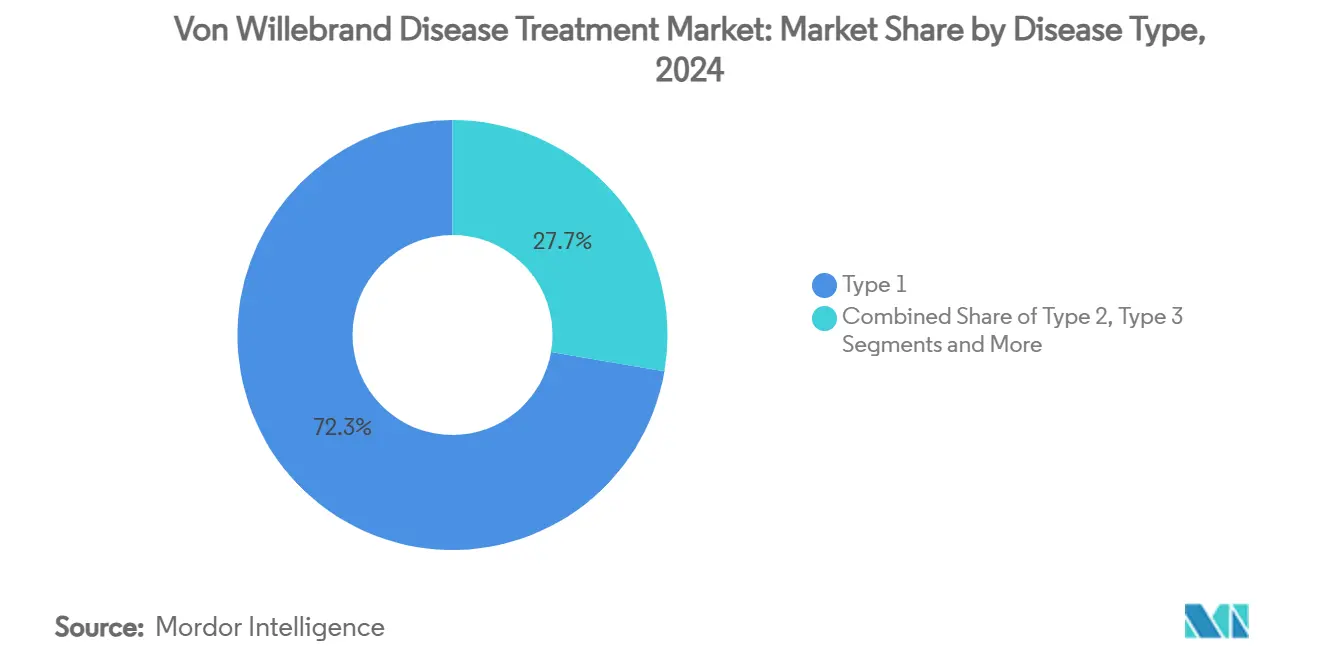

- حسب نوع المرض، استحوذ النوع 1 على 72.35% من حصة سوق مرض فون ويلبراند في 2024؛ من المتوقع أن ينمو مرض فون ويلبراند المكتسب بمعدل نمو سنوي مركب قدره 11.25% حتى 2030.

- حسب نوع العلاج، تصدرت مُركزات VWF/FVIII المركبة بحصة إيرادات 46.53% في 2024؛ مُركزات VWF المؤتلفة فقط تتوسع بمعدل نمو سنوي مركب 13.85% حتى 2030.

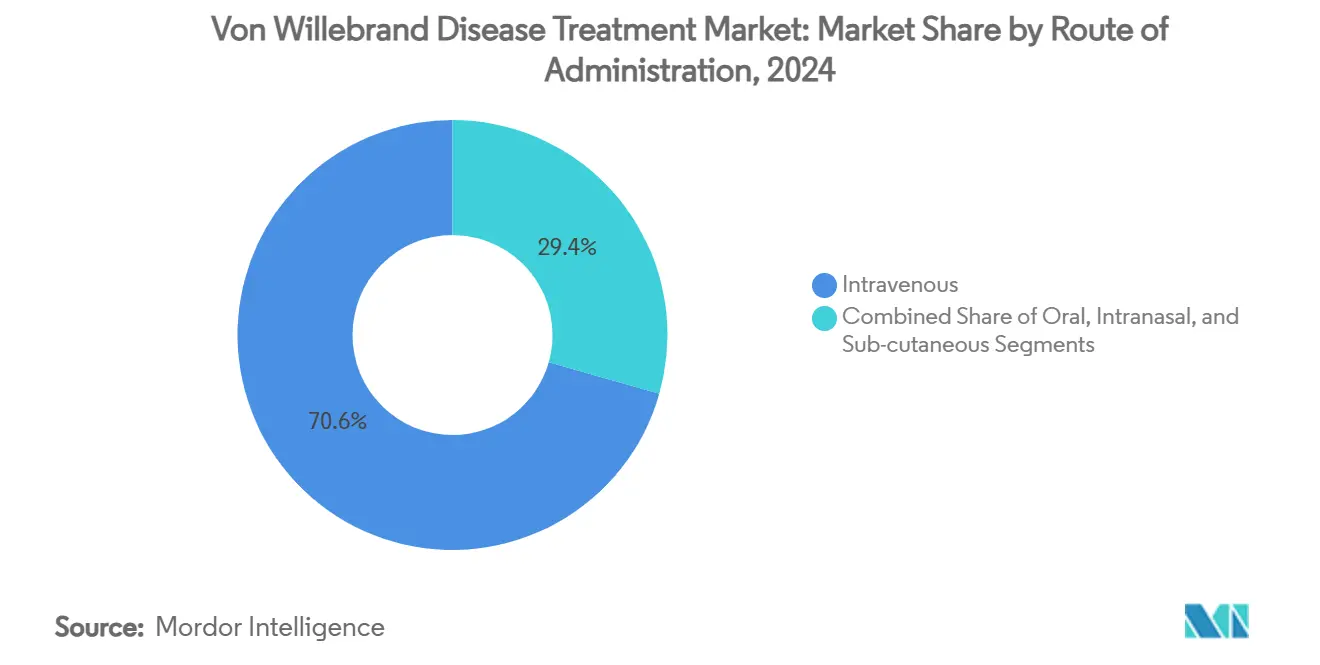

- حسب طريقة الإعطاء، هيمن العلاج الوريدي على 70.62% من حجم سوق مرض فون ويلبراند في 2024، بينما يرتفع التوصيل تحت الجلد بمعدل نمو سنوي مركب 13.52% حتى 2030.

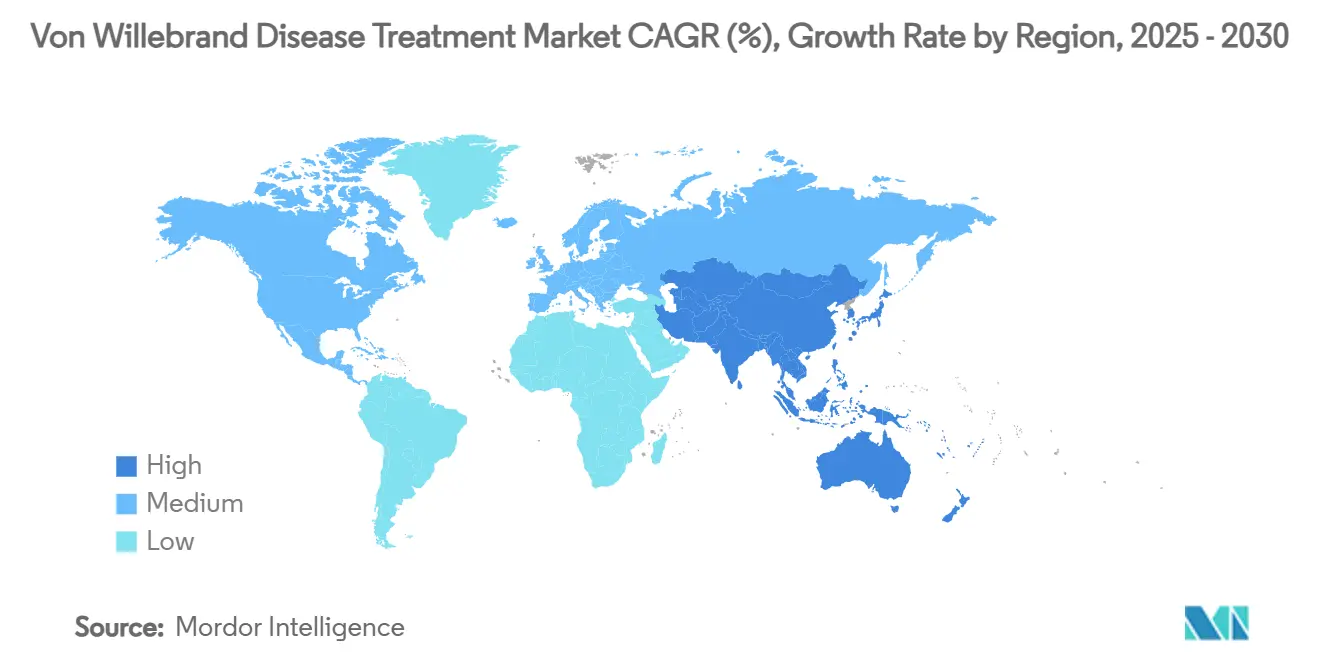

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 38.82% في 2024؛ آسيا والمحيط الهادئ تُظهر أسرع معدل نمو سنوي مركب إقليمي عند 10.61% حتى 2030.

اتجاهات ورؤى سوق علاج مرض فون ويلبراند العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو خطط المساعدة للمرضى والوصول الخيري | +0.8% | عالمي، مع تركيز في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| ارتفاع التشخيص من الفحص الجيني الوقائي الأوسع | +1.2% | جوهر آسيا والمحيط الهادئ، الانتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| زيادة اعتماد المستشفيات لمُركزات VWF المؤتلفة فقط | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| المسار السريع لإدارة الأغذية والأدوية لتركيبات DDAVP النانوية تحت الجلد | +0.6% | التنسيق التنظيمي العالمي | متوسط المدى (2-4 سنوات) |

| ارتفاع مراكز الهيموفيليا الدفع مقابل الأداء التي تجمع رعاية مرض فون ويلبراند | +0.7% | أمريكا الشمالية، برامج تجريبية في الاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| محركات قرار مخاطر النزيف المدعومة بالذكاء الاصطناعي المدمجة في السجلات الصحية الإلكترونية | +0.5% | أمريكا الشمالية والاتحاد الأوروبي، أسواق آسيا والمحيط الهادئ المختارة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو خطط المساعدة للمرضى والوصول الخيري

التمويل الفيدرالي لـ 141 مركز علاج الهيموفيليا يتيح لمقدمي الخدمات توزيع منتجات العوامل المخفضة في إطار برنامج 340B، مما يقلل من التكاليف الشخصية ويحسن الالتزام[1]مؤسسة اضطرابات النزيف الوطنية، "البرامج الفيدرالية للأشخاص الذين يعانون من اضطرابات النزيف،" bleeding.org. الإجراء على مستوى الولاية، مثل قانون كاليفورنيا "جميع المدفوعات المشتركة تُحسب"، يخفض العوائق المالية أكثر، بينما رفع CMS باستمرار رسوم توريد عوامل التخثر، مما يضمن تعويضاً يمكن التنبؤ به. هذه الإجراءات تجعل العلاجات متاحة للمرضى المحرومين، مما يستدعي الطلب عبر سوق علاج مرض فون ويلبراند. تكرار هذا النموذج متعدد أصحاب المصلحة في أوروبا والاقتصادات الناشئة من المتوقع أن يوسع الوصول العالمي. المؤسسات الخيرية تمول أيضاً الوقاية للبالغين غير المؤمن عليهم، مما يعزز حجم العلاج.

ارتفاع التشخيص من الفحص الجيني الوقائي الأوسع

الدول التي تضيف لوحات المؤشرات الحيوية للدم المجفف إلى فحص المواليد الجدد تحقق دقة كشف 95% لاضطرابات النزيف التي تفوتها الاختبارات الروتينية. وزارات الصحة في آسيا والمحيط الهادئ توسع برامج مماثلة، مضاعفة السكان المعترف بهم من مرض فون ويلبراند في المقاطعات التجريبية. إدراج السويد لمؤشرات NT-proBNP وIL-1 RL1 الحيوية يوضح كيف يحول الكشف المبكر الهوية إلى مرحلة الطفولة، مما يحث على التدخل في الوقت المناسب ويوسع سوق علاج مرض فون ويلبراند. جنباً إلى جنب مع سجل التاريخ الطبيعي لـ ATHN، تقود بيانات النتائج في العالم الحقيقي الآن تغطية دافعي التأمين للعلاجات الاستباقية. الارتفاع التشخيصي يبني مسار ثابت من المرضى الذين يتطلبون علاجات مدى الحياة أو علاجية.

زيادة اعتماد المستشفيات لمُركزات VWF المؤتلفة فقط

صيدليات المستشفيات تفضل المُركزات المؤتلفة لأنها تقضي على مخاطر مسببات الأمراض المنقولة بالدم وتُظهر تعافي تركيب متعدد الوحدات متفوقاً، خاصة في حالات النوع 2A. توسع إدارة الأغذية والأدوية لـ wilate للوقاية العامة وحصريتها للدواء اليتيم في 2025 يسرعان الاعتماد[2]Octapharma USA، "إدارة الأغذية والأدوية تمنح حصرية الدواء اليتيم لـ wilate،" octapharma.com. العقود القائمة على القيمة تكافئ تقليل زيارات الطوارئ، لذا تعطي المستشفيات أولوية للعوامل التي تحقق فعالية وقاية من النزيف بنسبة 94%. مع انتشار نماذج الدفع المجمعة، تفوز المنتجات المؤتلفة بالوضع المفضل، مما يوسع الإيرادات داخل سوق علاج مرض فون ويلبراند.

المسار السريع لإدارة الأغذية والأدوية لتركيبات DDAVP النانوية تحت الجلد

GC1130A من GC Biopharma حصل على مراجعة المسار السريع في 2024، مما يشير إلى التزام المنظم بالتركيبات التي تعزز دقة الجرعات وقبول المرضى. الجسيمات النانوية تحت الجلد تعد بإطلاق مُتحكم فيه يقلل من التطور التدريجي للمقاومة ويطيل فترات الجرعات. القبول لدى الأطفال يزيد لأن الحقن تتجاوز عدم الراحة من بخاخات الأنف، بينما النمذجة الدوائية الحركية تدعم الأنظمة الفردية. عند الموافقة عليها، ستقلل هذه الأصول من وقت كرسي المستشفى وتعزز الالتزام، مضيفة زخماً جديداً إلى سوق علاج مرض فون ويلبراند.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص التشخيص المستمر في المناطق الجغرافية منخفضة الدخل | -1.1% | أفريقيا جنوب الصحراء، جنوب آسيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| تكلفة العلاج العالية مدى الحياة رغم دخول البدائل الحيوية | -0.8% | عالمي، حاد في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| قدرة محدودة للسلسلة الباردة للمنتجات المشتقة من البلازما في أفريقيا | -0.4% | أفريقيا جنوب الصحراء، أسواق الشرق الأوسط وأفريقيا المختارة | متوسط المدى (2-4 سنوات) |

| عدم يقين تنظيمي حول تجارب تحرير الجينات لمرض فون ويلبراند | -0.3% | عالمي، التنسيق التنظيمي معلق | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص التشخيص المستمر في المناطق الجغرافية منخفضة الدخل

العديد من البلدان النامية تحدد أقل من 10% من الحالات المتوقعة، مما يكبح نمو الطلب على العلاجات. القدرة المخبرية المحدودة، وندرة كواشف التخثر، والوعي المنخفض لدى الأطباء يعني أن أعراض مرض فون ويلبراند غالباً ما تُعزى خطأ إلى حالات أمراض النساء أو المعدية. أولويات الاستثمار تفضل الأمراض المُعدية، مما يؤخر إدخال التشخيصات المتخصصة. شراكات الجهات المانحة الدولية تبقى صغيرة النطاق، لذا فجوات التغطية من غير المرجح أن تُغلق بسرعة، مما يثقل على سوق علاج مرض فون ويلبراند العالمي.

تكلفة العلاج العالية مدى الحياة رغم دخول البدائل الحيوية

العلاجات الجينية مُسعرة عند 3.5 مليون دولار أمريكي لكل جرعة في الولايات المتحدة، مما يولد صدمة الميزانية لدافعي التأمين رغم التعويضات طويلة المدى. في البرازيل، متوسط النفقات السنوية لعلاج الهيموفيليا A يتجاوز ما يعادل 90,000 دولار أمريكي، مما يشير إلى مخاوف القدرة على تحمل التكاليف حتى في أنظمة الرعاية الصحية الشاملة. شركات التأمين تفرض قواعد العلاج المتدرج والتصاريح المسبقة التي تؤخر بدء العلاج. متطلبات الدفع الشخصي تقوض الالتزام ويمكن أن تؤدي إلى مضاعفات مكلفة مرتبطة بالنزيف، مما يثبط الاعتماد عبر سوق علاج مرض فون ويلبراند.

تحليل القطاعات

حسب نوع المرض: هيمنة النوع 1 تقود استقرار السوق

النوع 1 من مرض فون ويلبراند ولّد 72.35% من الإيرادات العالمية في 2024، مما يرسخ حجم سوق علاج مرض فون ويلبراند لتلك السنة. الأنماط الظاهرية الخفيفة السائدة تعتمد على ديزموبريسين ميسور التكلفة، مما يحافظ على أحجام يمكن التنبؤ بها. مرض فون ويلبراند المكتسب، رغم كونه أصغر اليوم، يحقق أسرع توسع بمعدل نمو سنوي مركب 11.25% حتى 2030 مع اختبار أطباء الأورام والقلب للمرضى قبل الإجراءات. متغيرات النوع 2 معاً تضيف تعقيداً سريرياً لأنها تتطلب وقاية بالمُركزات؛ حالات النوع 2A خاصة تستفيد من منتجات VWF المؤتلفة فقط التي تستعيد متعددات الوزن الجزيئي العالي، مما يقلل معدل النزيف السنوي.

مجموعة النوع 3 الشديد ولكن النادر تتحمل تكاليف غير متناسبة بسبب تسريب العوامل المكثف والجراحات العظمية، مما يبرز تحديات التعويض في الاقتصادات الناشئة. الخبرة طويلة المدى للمراكز تُظهر نقص تشخيص مستمر عبر جميع الأنواع، مما يدفع إلى دعوات لتوسيع السجل ودعم دافعي التأمين للاختبار الجيني[3]HemaSphere، "اضطرابات النزيف النادرة،" journals.lww.com. الوعي المتزايد بمرض فون ويلبراند الناجم عن الأدوية في السكان المسنين يوسع أكثر سوق علاج مرض فون ويلبراند.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع العلاج: الابتكار المؤتلف يتحدى المُركزات التقليدية

مُركزات VWF/FVIII المركبة احتفظت بـ 46.53% من الإيرادات في 2024، مما يعكس الألفة السريرية الواسعة وتغطية العوامل المزدوجة. لكن خطوط VWF المؤتلفة فقط ترتفع بسرعة بمعدل نمو سنوي مركب 13.85%، مما يشير إلى تحول حاسم في الشراء. المستشفيات تسعى للمنتجات الخالية من مسببات الأمراض وسط يقظة دوائية متزايدة، والعقود القائمة على القيمة تحفز تقليل النزيف، مما يسرع الاعتماد المؤتلف في سوق علاج مرض فون ويلبراند. ديزموبريسين يبقى مفتاحاً لإدارة النوع 1، رغم أن مشاكل الالتزام ببخاخ الأنف تحفز الاستثمار في تركيبات النانو تحت الجلد.

مضادات الفيبرين مثل حمض الترانيكساميك، إلى جانب العوامل الموضعية، توفر تحكماً مساعداً لنزيف الأغشية المخاطية. العلاجات الجينية العلاجية تظهر، تتبع إثبات مفهوم BEQVEZ، ويمكنها إعادة تعيين ملامح الطلب بتقليل استخدام المُركزات المتكررة. توسيع ملصق وقاية wilate من Octapharma يجبر المنافسين على إثبات الفعالية المقارنة، مما يكثف الابتكار داخل سوق علاج مرض فون ويلبراند.

حسب طريقة الإعطاء: الابتكار تحت الجلد يحول تجربة المريض

التسريب الوريدي بقي مهيمناً بحصة 70.62% في 2024 لأن البروتوكولات السريرية وبنية مراكز التسريب راسخة جيداً. لكن التوصيل تحت الجلد ينمو بمعدل نمو سنوي مركب 13.52%، مما يعكس الطلب على الإدارة الذاتية. موافقة Alhemo في 2024 تؤكد أن الوقاية تحت الجلد اليومية يمكن أن تضاهي فعالية الوريدي، مما يحرر المرضى من عوائق الوصول للمنافذ. DDAVP داخل الأنف يدعم حالات الأطفال والخفيفة، لكن الامتصاص المتغير يحد من الاستخدام للبالغين. مضادات الفيبرين الفموية تبقى تكميلية، مع البحث الجاري في محفزات ديزموبريسين الفموية الحيوية التي يمكن أن تنوع أكثر الخيارات.

دراسات النتائج المُبلغ عنها من المرضى تُظهر درجات رضا أعلى ومعدلات جرعات مفقودة أقل مع الأنظمة تحت الجلد، مما يوحي بتحول هيكلي في سوق علاج مرض فون ويلبراند. الحقن مُتحكمة الإطلاق المصممة للجرعات الأسبوعية أو الشهرية تهدف إلى إزاحة الوقاية الوريدية التقليدية في المناطق الجغرافية عالية الدخل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 38.82% من إيرادات 2024، مدعومة بخصومات 340B وشبكات مراكز العلاج الشاملة التي تضمن وصول المنتج. أطر تعويض العلاج الجيني تظهر أولاً في الولايات المتحدة، مما يمكن الاعتماد المبكر ويدعم التسعير المتميز. كندا تتخلف قليلاً بسبب مراجعات الصيدليات الإقليمية لكنها تستفيد من الشراء المركزي للبلازما.

أوروبا تُظهر اعتماداً مؤتلفاً عالياً حيث يطلب دافعو التأمين الوطنيون مُركزات آمنة من الفيروسات، لكن تقييمات تكنولوجيا الصحة الصارمة تؤخر بعض العلاجات الجديدة. الأسواق الأوروبية الغربية تتفاوض على صفقات تقاسم المخاطر للعلاج الجيني، ربط الدفع بالاستقلال المستدام للعوامل، مما يشكل ديناميكيات الشراء في سوق علاج مرض فون ويلبراند. أوروبا الشرقية تواجه ميزانيات أضيق وطرح تشخيصي أبطأ، مما يخلق منظراً من طبقتين داخل المنطقة.

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب 10.61% حتى 2030 لأن المنظمين يسهلون مسارات المراجعة والحكومات تستثمر في التصنيع المحلي. الصين والهند وكوريا الجنوبية توسع لوحات فحص المواليد الجدد وتدعم واردات المُركزات، مما يقود مكاسب حجم بأرقام مزدوجة. أمريكا الجنوبية، خاصة البرازيل، تستفيد من الشراء المركزي ومعايرة البروتوكول السريري لتوسيع الوصول رغم القيود الاقتصادية. في المقابل، تقدم الشرق الأوسط وأفريقيا معاق بعجوزات التشخيص والسلسلة الباردة، رغم أن انخفاضات أسعار المؤتلفات يمكن أن تفتح طلباً كامناً لاحقاً في التوقع.

المشهد التنافسي

سوق علاج مرض فون ويلبراند يبقى مركزاً باعتدال، مع CSL Behring وTakeda وOctapharma تتحكم في الجزء الأكبر من إمداد المُركزات المشتقة من البلازما. تكاملهم الرأسي من جمع البلازما إلى المنتجات الحيوية الجاهزة يضمن اقتصادات الحجم وأمن الإمداد. الداخلون الجدد للسوق يركزون على الابتكار المؤتلف، والتوصيل تحت الجلد، والطرق العلاجية للتمييز. CSL Behring توسع ما وراء البلازما من خلال العلاج الجيني HEMGENIX، بينما سانوفي تستخدم مرشح تداخل الحمض النووي الريبوزي Qfitlia لمعالجة مجموعات المثبطات.

التحالفات الاستراتيجية تتكاثر. قادة البلازما يرخصون برمجيات الجرعات المدفوعة بالذكاء الاصطناعي لتضمين النتائج القائمة على القيمة في عروض المبيعات. مطورو العلاج الجيني يصوغون اتفاقات تقاسم المخاطر مع برامج Medicaid الأمريكية لتسريع إدخال المرضى. صناع الأجهزة يتعاونون مع موردي المُركزات لتعبئة حاقنات تحت الجلد أوتوماتيكية مشتركة، مما يبسط الاستخدام المنزلي. شدة التنافس لذلك تتحول من الحجم الخالص نحو تمييز النتائج السريرية، مما يعيد تشكيل النماذج التجارية عبر سوق علاج مرض فون ويلبراند.

فرص المساحة البيضاء تشمل منصات التشخيص للمناطق منخفضة الدخل، والبنيات المؤتلفة مطولة نصف العمر، والتركيبات الخالية من السلسلة الباردة. حواجز الدخول تشمل تكلفة رأس مال تجزئة البلازما، وموافقات المنتجات الحيوية المعقدة، وتردد دافعي التأمين حول أسعار العلاج الجيني العالية مقدماً. مع ذلك، عمق الابتكار والشراكة يوحي بتخفيف تدريجي لحصة الراسخين، مما يجلب منافسة متزايدة حتى 2030.

قادة صناعة علاج مرض فون ويلبراند

-

CSL Behring

-

Grifols, S.A.

-

Octapharma AG

-

Bio Products Laboratory Ltd.

-

Takeda (Shire)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: Hemab Therapeutics أعطت أول مشارك جرعة في Velora Pioneer، دراستها المرحلة 1/2 لـ HMB-002، علاج تحت الجلد لمرض فون ويلبراند.

- يناير 2025: Star Therapeutics حصلت على تعيين المسار السريع من إدارة الأغذية والأدوية لـ VGA039 في مرض فون ويلبراند.

نطاق تقرير سوق علاج مرض فون ويلبراند العالمي

وفقاً لنطاق التقرير، مرض فون ويلبراند (VWD) هو اضطراب جيني يؤخر عملية تخثر الدم. عادة ما يحدث بسبب عامل فون ويلبراند (VWF) المفقود أو المعيب، وهو بروتين تخثر.

سوق علاج مرض فون ويلبراند مُقسم حسب نوع المرض ونوع العلاج وطريقة الإعطاء والجغرافيا. حسب نوع المرض، السوق مُقسم إلى النوع 1 والنوع 2 والنوع 3 ومرض فون ويلبراند المكتسب. حسب نوع العلاج، السوق مُقسم إلى ديزموبريسين وعلاجات الاستبدال وأدوية تثبيت التخثر وأنواع علاج أخرى. حسب طريقة الإعطاء، السوق مُقسم إلى فموي وحقن وطرق إعطاء أخرى. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة واتجاهاتها لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم أحجام السوق وتوقعاتها من ناحية القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| النوع 1 |

| النوع 2 (2A، 2B، 2M، 2N) |

| النوع 3 |

| مرض فون ويلبراند المكتسب |

| ديزموبريسين (DDAVP) |

| مُركزات VWF/FVIII المركبة |

| مُركزات VWF المؤتلفة فقط |

| مضادات الفيبرين (مثل حمض الترانيكساميك) |

| العوامل الموضعية والمساعدة |

| وريدي |

| داخل الأنف |

| فموي |

| تحت الجلد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المرض | النوع 1 | |

| النوع 2 (2A، 2B، 2M، 2N) | ||

| النوع 3 | ||

| مرض فون ويلبراند المكتسب | ||

| حسب نوع العلاج | ديزموبريسين (DDAVP) | |

| مُركزات VWF/FVIII المركبة | ||

| مُركزات VWF المؤتلفة فقط | ||

| مضادات الفيبرين (مثل حمض الترانيكساميك) | ||

| العوامل الموضعية والمساعدة | ||

| حسب طريقة الإعطاء | وريدي | |

| داخل الأنف | ||

| فموي | ||

| تحت الجلد | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج مرض فون ويلبراند؟

وصل السوق إلى 2.40 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 3.29 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 6.5%.

أي قطاع مرضي يولد أكبر إيرادات؟

النوع 1 من مرض فون ويلبراند يمثل 72.35% من الإيرادات العالمية، مما يعكس انتشاره العالي واعتماده على علاج ديزموبريسين فعال التكلفة.

ما مدى سرعة نمو قطاع مُركزات VWF المؤتلفة فقط؟

منتجات VWF المؤتلفة فقط تتوسع بمعدل نمو سنوي مركب 13.85%، متفوقة على الخيارات المشتقة من البلازما بسبب مزايا الأمان والفعالية.

لماذا آسيا والمحيط الهادئ هي السوق الإقليمي الأسرع نمواً؟

الاستثمار الحكومي في الفحص ومبادرات التقارب التنظيمي تنتج معدل نمو سنوي مركب 10.61%، مما يجعل آسيا والمحيط الهادئ المنطقة الأكثر ديناميكية.

ما دور العلاجات الجينية في النمو المستقبلي؟

العلاجات لمرة واحدة المعتمدة حديثاً مثل BEQVEZ وHEMGENIX يمكن أن تقلل من استخدام العوامل مدى الحياة، مما يخلق تدفقات إيراد جديدة بينما تعيد تشكيل اقتصاديات دافعي التأمين.

آخر تحديث للصفحة في: