حجم وحصة سوق علاج دوالي الأوردة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

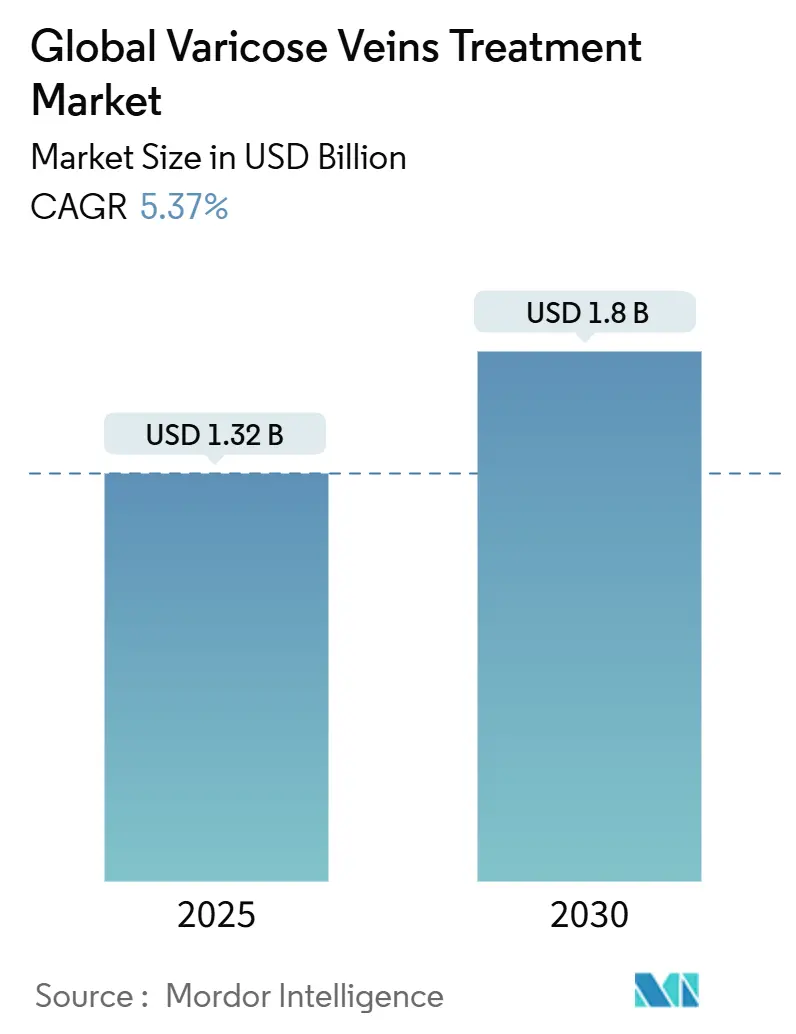

| حجم السوق (2025) | 1.32 مليار دولار أمريكي |

| حجم السوق (2030) | 1.8 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.37% CAGR |

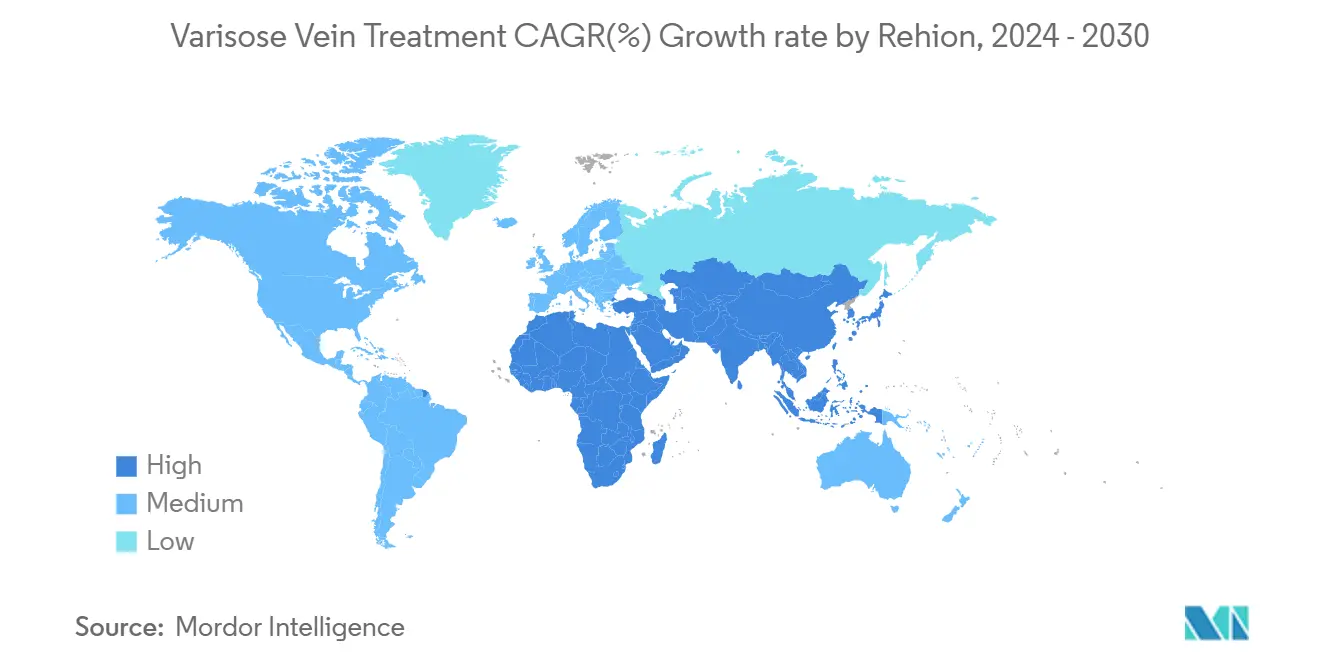

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج دوالي الأوردة من قبل Mordor Intelligence

يُقدر حجم سوق علاج دوالي الأوردة العالمي بـ 1.32 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.8 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.37% خلال فترة التوقعات (2025-2030).

يُدفع التوسع بالاعتماد المتسارع للعلاجات طفيفة التوغل، وارتفاع أمراض الأوردة المرتبطة بالسمنة، وتوسيع التغطية التأمينية التي تعزز معاً طلب المرضى. تبقى أمريكا الشمالية أكبر مساهم إقليمي، بينما تشير الإضافات العدوانية للطاقة الاستيعابية في آسيا والمحيط الهادئ إلى ارتفاع حجم الإجراءات التي ستعيد تشكيل توزيع الإيرادات العالمية. يشتد تنويع المحافظ بين قادة التكنولوجيا الطبية، والذي يُجسده استحواذ Boston Scientific في عام 2024 على Silk Road Medical، مما يؤكد التحول نحو الحلول الوعائية الشاملة. تفضيل الأطباء المتنامي للتقنيات الوريدية الداخلية يستمر في إزاحة الجراحة التقليدية، وتستفيد عيادات الأوردة المتخصصة من الفرز عبر التطبيب عن بُعد لجذب عملاء خارجيين متزايدين.

النتائج الرئيسية للتقرير

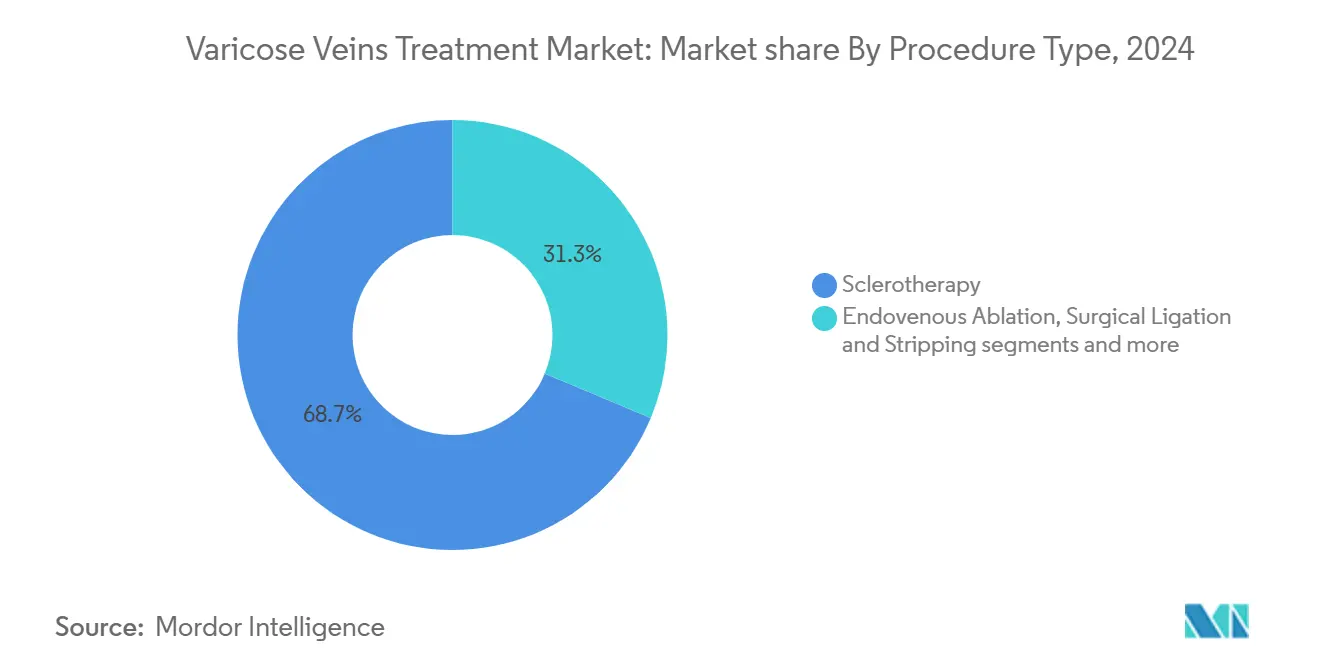

- حسب نوع العلاج، استحوذ العلاج بالتصليب على 68.70% من حصة سوق علاج دوالي الأوردة في عام 2024، بينما من المتوقع أن يتوسع الاستئصال الوريدي الداخلي بمعدل نمو سنوي مركب قدره 7.13% حتى عام 2030.

- حسب المنتج، تصدرت أجهزة الاستئصال بنسبة 46.80% من حصة الإيرادات في عام 2024؛ من المتوقع أن تحقق أجهزة الدعم أسرع معدل نمو سنوي مركب قدره 6.57% حتى عام 2030.

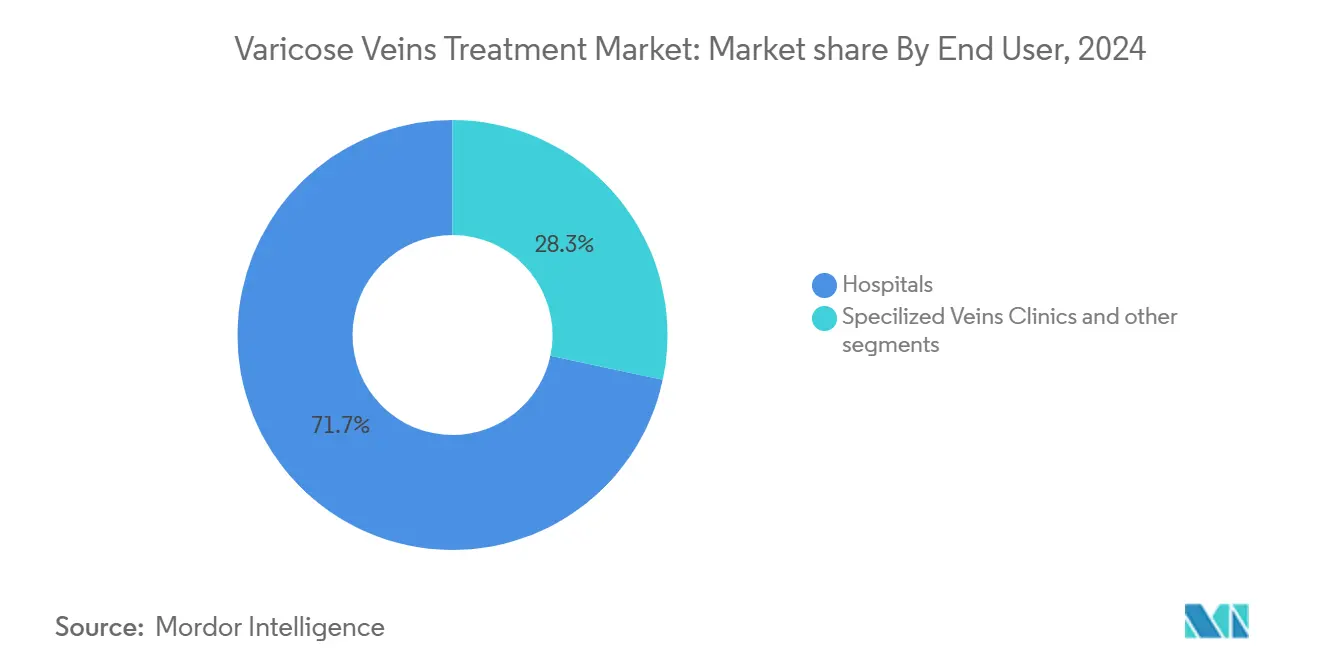

- حسب المستخدم النهائي، استحوذت المستشفيات على 71.67% من حجم سوق علاج دوالي الأوردة في عام 2024، بينما تتقدم عيادات الأوردة المتخصصة بمعدل نمو سنوي مركب قدره 7.04% بين عامي 2025 و2030.

- حسب نوع الوريد، استحوذت تدخلات الوريد الصافن الكبير على 63.50% من حصة سوق علاج دوالي الأوردة في عام 2024؛ تمثل الأوردة الثاقبة والإضافية الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.54% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 43.20% في عام 2024، إلا أن آسيا والمحيط الهادئ مهيأة للنمو بمعدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

اتجاهات ورؤى سوق علاج دوالي الأوردة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد التفضيل للجراحات طفيفة التوغل | 1.80% | عالمي (اعتماد مبكر في أمريكا الشمالية وأوروبا) | قصير المدى (≤ سنتان) |

| قصور وريدي مزمن مدفوع بالسمنة | 1.20% | عالمي، خاصة أمريكا الشمالية وآسيا والمحيط الهادئ الناشئة | متوسط المدى (2-4 سنوات) |

| توسيع تعويضات Medicare للاستئصال الحراري الوريدي الداخلي | 1.50% | الولايات المتحدة مع امتداد للأسواق المتقدمة الأخرى | قصير المدى (≤ سنتان) |

| فرز الاستشارات عن بُعد يعزز الإحالات المبكرة | 0.90% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | متوسط المدى (2-4 سنوات) |

| زيادة في عيادات الأوردة المكتبية التي تعتمد تقنيات NTNT عبر أوروبا | 0.70% | أوروبا (ألمانيا، المملكة المتحدة، فرنسا) | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع لأنظمة الإغلاق اللاصقة بالسيانواكريلات في المستشفيات الخاصة بالشرق الأوسط | 0.40% | الشرق الأوسط (دول مجلس التعاون الخليجي) | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد التفضيل للجراحات طفيفة التوغل

يختار المرضى بشكل متزايد الحلول الخارجية التي تقصر فترة التعافي وتقلل التندب. الاستئصال الوريدي الداخلي، وإغلاق السيانواكريلات، والعلاج بالتصليب الرغوي تهيمن الآن على سوق علاج دوالي الأوردة، حيث تقدم فعالية سريرية مماثلة للجراحة المفتوحة مع مضاعفات أقل. يحقق VenaSeal معدل إغلاق خمس سنوات قدره 94.6% ويسمح بالعودة الفورية للنشاط، مما يوضح الميزة التنافسية للأنظمة القائمة على القسطرة. يؤدي التحول إلى تسريع تقاعد تجريد الأوردة، وإعادة توجيه رؤوس الأموال نحو مولدات الترددات الراديوية، ووحدات التحكم في الليزر الداخلي، وتقنيات NTNT التي تناسب سير العمل المكتبي. مع توسع محافظ الأجهزة، يميز قادة التكنولوجيا أنفسهم من خلال معدلات تكرار أقل ومتطلبات تخدير مبسطة. أصبح وضع المنتجات حول راحة المريض ركيزة تسويقية مركزية تلقى صدى عبر القنوات ذاتية الدفع والمُعوضة.

قصور وريدي مزمن مدفوع بالسمنة

يرتبط تصاعد انتشار السمنة مع ارتفاع ضغط الدم الوريدي، مما يدفع الطلب على الرعاية التداخلية. يواجه الأفراد الذين يعانون من زيادة الوزن خطراً أكبر بـ 1.5 مرة للإصابة بأمراض الدوالي لأن الوزن الزائد يضعف كفاءة صمامات الأوردة. تسجل النساء ذوات مؤشر كتلة الجسم المرتفع درجات أقل في جودة الحياة ومؤشرات ألم أعلى، مما يدفع مقدمي الخدمة إلى التوصية بإجراءات حاسمة في وقت أبكر من مسار المرض. هذا الاتجاه الديموغرافي يوسع سوق علاج دوالي الأوردة من خلال تضخيم الحاجة للعلاج الضاغط، وأجهزة الاستئصال، والتشخيص المتابع. تستجيب شركات تصنيع الأجهزة بقسطرات أكبر القطر وأنظمة توصيل محسنة لاستيعاب أقطار الأوردة المتنوعة. تدعم مبادرات الصحة العامة التي تشجع تقليل الوزن بشكل غير مباشر حجم الإجراءات من خلال تحسين وعي مقدمي الرعاية وأنماط الإحالة.

توسيع تعويضات Medicare للاستئصال الحراري الوريدي الداخلي

يصنف الدعم التنظيمي في الولايات المتحدة الآن الاستئصال الوريدي الداخلي والعلاجات ذات الصلة كضرورية طبياً عندما تفشل التدابير التحفظية، مما ينقل مجموعة كبيرة من كبار السن إلى القاعدة القابلة للتعامل المؤمنة. تغطية 1,814 دولار أمريكي لكل إجراء في المراكز الخارجية - ناقص مسؤولية المريض البالغة 362 دولار أمريكي - حفزت الهجرة من المستشفى إلى البيئات المكتبية. تستفيد عيادات الأوردة المتخصصة من الاقتصاديات المواتية للتوسع جغرافياً، والاستثمار في أجناح الموجات فوق الصوتية والأجهزة خفيفة الاستهلاك التي تحسن الإنتاجية. يرفع توسيع التعويض معدلات الاستخدام، مما يمكّن الشركات المصنعة من التنبؤ بالتخزين بشكل أكثر قابلية للتنبؤ، ويعزز ثقة الأطباء في الاستثمار في منصات المولدات الجديدة. تشمل التأثيرات الثانوية دورات تكرار تكنولوجية أسرع وطلب متزايد على الملحقات المساعدة مثل الأغماد المستهلكة وقسطرات الإغلاق.

فرز الاستشارات عن بُعد يعزز الإحالات المبكرة

تقسم الخوارزميات المعيارية عن بُعد، مثل VELTAS، المرضى حسب الإلحاح، مما يسمح لفرق الرعاية الأولية بتوجيه حالات الأوردة المعقدة إلى المتخصصين في أيام بدلاً من أشهر. تؤدي الإحالة المبكرة إلى توقف تطور المرض، وتقليل تطور القرح، وتوسيع حجم سوق علاج دوالي الأوردة من خلال التقاط الحالات التي بقيت تاريخياً دون علاج. تدفع مراقبة التطبيب عن بُعد أيضاً الامتثال، مع أنظمة تذكير تحث على استخدام الجوارب وزيارات المتابعة. يحصل المرضى الريفيون على الوصول للخبرة الحضرية، مما يوسع الانتشار الجغرافي دون استثمار في البنية التحتية. تساعد مقاييس المشاركة الرقمية كذلك العيادات على تحسين إنفاق التسويق وتحديد المناطق الدقيقة المحرومة من الخدمة. تجمع شركات تصنيع الأجهزة الآن تطبيقات التلي-مراقبة مع مجموعات الإجراءات، مما يدمجها في مسار الرعاية بالكامل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية من الجيب | −1.2% | عالمي، خاصة الأسواق الناشئة ذات التغطية التأمينية المحدودة | متوسط المدى (2-4 سنوات) |

| مخاوف السلامة | −0.8% | عالمي | قصير المدى (≤ سنتان) |

| نفاد مخزون أدوية التصليب في المستشفيات العامة بأفريقيا جنوب الصحراء | −0.3% | أفريقيا جنوب الصحراء | متوسط المدى (2-4 سنوات) |

| قواعد اعتماد صارمة للاستئصال بالليزر تبطئ الاعتماد في اليابان | −0.2% | اليابان | طويل المدى (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية من الجيب

غالباً ما تقع الإجراءات المُعتبرة تجميلية بحتة خارج التغطية التأمينية، مما يجبر المرضى على التمويل الذاتي للجلسات المتعددة والتصوير المساعد. تشعر الأسواق الناشئة بالضغط بشكل أكثر حدة حيث تبقى شبكات الدافعين ناشئة، مما يثبط اختراق القسطرات المتقدمة واللاصقات المتخصصة. يستجيب المزودون بتقديم خطط دفع مرنة ودمج العلاجات الثنائية للساقين لتقليل التكلفة لكل ساق، إلا أن حساسية الأسعار تستمر. يوجه القيد بعض المرضى نحو إدارة الضغط فقط، مما يبطئ منحنيات الاعتماد في الشرائح ذات الدخل المنخفض. لذلك تقوم شركات تصنيع المعدات بهندسة وحدات تحكم RF مبسطة مع تسعير معياري لتلبية احتياجات العيادات في المناطق الجغرافية المقيدة التكلفة.

مخاوف السلامة

حروق الجلد، وإصابة الأعصاب، والأحداث الانصمامية الخثارية المرتبطة بالاستئصال الحراري تخفف حماس الأطباء، خاصة في المراكز الخارجية التي تفتقر للدعم الجراحي الفوري. تشكل البدائل غير الحرارية مخاطر حساسية، مما يتطلب بروتوكولات اختبار رقعة تضيف خطوات لوجستية. تؤدي التباينات في تقنية المشغل إلى تضخيم معدلات المضاعفات، مما يرفع حدود الاعتماد في أسواق مثل اليابان. تخفف الشركات المصنعة من التصورات من خلال السجلات طويلة المدى، وقسطرات ذات طول تسخين مزدوج، وأطراف ليفية بصرية مستهلكة تحمي الأنسجة المحيطة. تصبح بيانات السلامة القوية حاسمة في تقييمات العطاءات، وتفوز الشركات ذات الملفات المتفوقة بصيغ المستشفيات بسهولة أكبر. يدفع القيد البحث نحو أنظمة الجيل التالي للمجال النبضي أو الميكانيكية الكيميائية التي تعد بأضرار جانبية قليلة.

تحليل الشرائح

حسب نوع العلاج: الاستئصال الوريدي الداخلي يقود التحول من الجراحة

سيطر العلاج بالتصليب على 68.70% من إيرادات عام 2024، مما يعكس تنوعه للأوعية صغيرة القطر والأوردة العنكبوتية. الاستئصال الوريدي الداخلي، مع ذلك، يسجل معدل نمو سنوي مركب قدره 7.13% يرفع مساهمته في سوق علاج دوالي الأوردة خلال أفق التوقعات. يعتمد نجاح التقنية على أجهزة مثل ClosureFast، التي تحقق إغلاق بنسبة 91.9% ونتائج خالية من الارتجاع بنسبة 94.9% بعد خمس سنوات من التدخل. مع كل تحديث سريري، يصبح الدافعون أكثر راحة في تمويل الاستئصال كخيار خط أول، مما يحل محل الربط والتجريد.

يتمركز الزخم التكنولوجي الآن على الأنظمة غير الحرارية وغير المتورمة مثل ClariVein MOCA، التي تجمع بين التحريك الميكانيكي وتوصيل المصلب. يرفع الإغلاق اللاصق بالسيانواكريلات كذلك رضا المرضى من خلال إزالة متطلبات الجوارب بعد الإجراء، وهو أمر حاسم للامتثال خلال المناخات الأكثر دفئاً. هذه الابتكارات تقلل وقت التخدير وتمكن تدوير الغرفة نفسها، مزايا تحولها العيادات المتخصصة إلى أحجام إجراءات يومية أعلى. نتيجة لذلك، يتوقع محللو الشرائح إعادة توزين مستمرة نحو التدخلات القائمة على القسطرة ضمن سوق علاج دوالي الأوردة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المنتج: أجهزة الدعم تكتسب زخماً

حققت منصات الاستئصال 46.80% من مبيعات عام 2024، مما يؤكد أولوية وحدات التحكم RF والليزر. إلا أن الملحقات ومنتجات الضغط تنمو بنسبة 6.57% سنوياً حيث تدعم النجاح المحيط بالإجرائي. تبقى الجوارب المتدرجة العمود الفقري للعلاج التحفظي والوقاية بعد الاستئصال، وتؤيدها المنتدى الوريدي الأمريكي لتخفيف الأعراض ومنع القرح.

مجموعات حقن الرغوة، التي يجسدها Varithena بتقنية Microfoam UDSS المسجلة براءة اختراع، تعزز الشريحة بتركيبة جاهزة للاستخدام تتجاوز خطوات الخلط اليدوي. تكمل مسابير الموجات فوق الصوتية، والمدخلات المستهلكة، وأدلة الضوء الليفي البصري طلب الملحقات من خلال ضمان وصول دقيق للوريد والتحكم الحراري. لذلك توسع المجموعة الإجرائية حجم سوق علاج دوالي الأوردة من خلال تدفقات الإيرادات المساعدة حتى مع انضغاط هوامش وحدة التحكم. تؤكد خرائط الطريق التصنيعية على المقابض المريحة، والحقن أحادية الاستخدام ذات القفل، ومجموعات القسطرة مرمزة الألوان لتبسيط التدريب وتتبع المخزون.

حسب المستخدم النهائي: العيادات المتخصصة تتحدى هيمنة المستشفيات

استحوذت المستشفيات على 71.67% من العلاجات في عام 2024 بفضل تدفقات التعويض المؤسسة وموارد التصوير. ومع ذلك، تتوسع العيادات المتخصصة بنسبة 7.04% سنوياً، مما يجذب المرضى الساعين للجدولة السريعة ورسوم المشاركة الأقل. يوضح مركز استعادة الأوردة هذا المسار بأكثر من 200,000 تفاعل مريض سنوياً عبر 100+ منشأة [1]المصدر: مركز استعادة الأوردة، "ورقة حقائق الشركة،" centerforvein.com .

يستفيد مشغلو العيادات من مولدات RF مدمجة ووحدات ليزر جاهزة التشغيل تناسب غرف الفحص المعيارية، مما يتجنب النفقات العامة لغرفة العمليات. تصب منصات الاستشارة عن بُعد المرضى المصنفين مباشرة في مواعيد نفس الأسبوع، مما يقلل التسرب إلى المستشفيات المنافسة. يعيد هذا التحول توزيع الإيرادات ضمن سوق علاج دوالي الأوردة ويحفز شركات تصنيع معدات الأجهزة على صياغة نماذج تأجير وعقود خدمة مناسبة للعيادات. تستجيب المستشفيات بفتح أجناح أوردة مخصصة والشراكة مع سلاسل المرضى الخارجيين للحفاظ على تدفقات الإحالة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الوريد: الأوردة الثاقبة تقدم فرصة تقنية

مثّل التدخل على الوريد الصافن الكبير 63.50% من إجراءات عام 2024، مدفوعاً بهيمنته في أمراض الارتجاع. إلا أن الأوردة الثاقبة والإضافية تتسلق بمعدل نمو سنوي مركب قدره 7.54% حيث تدعو الإرشادات السريرية لمعالجة الثاقبات غير الكفؤة الأكبر من 3.5 مم مع ارتجاع >500 مللي ثانية.

أثبت الاستئصال بالليزر الوريدي الداخلي باستخدام ألياف Nd:YAG بـ 1,320 نانومتر فعاليته لهذه القنوات التشريحية المتحدية، مما يوسع راحة الأطباء. يركز البحث والتطوير الصناعي على قسطرات ذات رؤوس زاوية وأغماد صدى-شعاعية تتنقل في المسارات المتعرجة. مع انتشار المعرفة، تغطي خطط العلاج الشاملة بشكل متزايد كلاً من الشرائح المحورية والثاقبة، مما يوسع حصة سوق علاج دوالي الأوردة للأجهزة المتخصصة التي تتعامل مع أمراض متعددة الشرائح. تخطط برمجيات الأوعية الدموية الآن مسارات الارتجاع، موجهة التدخلات المرحلية التي تحسن أوقات شفاء القرح وتقلل التكرار.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات قدرها 43.20% في عام 2024، مدعومة بالبنية التحتية المتقدمة للتصوير، والوعي العالي، وسياسات Medicare المواتية التي تعوض الاستئصال الوريدي الداخلي بعد فشل الرعاية التحفظية. وسعت سلاسل المستشفيات أجناح المرضى الخارجيين، وحزم الدافعين تكافئ الكفاءة، مما يمكن الأطباء من جدولة الساقين الثنائيتين في زيارة واحدة. إطلاق Boston Scientific لنظام FARAPULSE Pulsed Field Ablation System غذى المبيعات الإقليمية التي ارتفعت بنسبة 13.8% عاماً بعد عام، مما يوضح الشهية التكنولوجية القوية [2]المصدر: Boston Scientific، "نظرة عامة على نظام FARAPULSE Pulsed Field Ablation،" bostonscientific.com.

تتبع أوروبا، مدعومة بأنظمة عامة قوية في ألمانيا والمملكة المتحدة وفرنسا تدمج بسرعة الأجهزة المدعومة بالأدلة. تبنت المنطقة أساليب NTNT، والوضوح التنظيمي يدعم الطرح السريع بمجرد أن تؤكد مراقبة ما بعد السوق السلامة. تكافؤ التعويض بين طرق RF والليزر يسوي المنافسة ويثير الترقيات التكرارية مثل قسطرات التسخين المزدوج من BD. تعكس دول جنوب أوروبا أنماط الاعتماد مع تأخير مرتبط بالميزانيات المالية، إلا أن طلب المرضى يبقى مستقراً بسبب التوقعات التجميلية العالية.

تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.34%، مدفوعة بتوسع الطاقة في اليابان والصين والهند. الاعتماد الصارم في اليابان يبطئ اعتماد الليزر لكنه يحفز الابتكار في محاكيات التدريب ومنصات الاعتماد الإلكتروني. موافقة الصين في عام 2024 على FARAPULSE فتحت قاعدة سكانية يمكن أن تنفخ حجم سوق علاج دوالي الأوردة بمجرد أن تتوسع سلاسل المرضى الخارجيين الحضرية. النمو السريع للتأمين الخاص في الهند يقترن بارتفاع دخل الطبقة المتوسطة لتغذية واردات الأجهزة. تحافظ أستراليا وكوريا الجنوبية على دورات ترقية ثابتة حيث تتقاعد العيادات ليزر الثنائيات الأقدم لمولدات RF. الشرق الأوسط، بقيادة دول مجلس التعاون الخليجي، يعتمد أنظمة السيانواكريلات المتقدمة لأن المرضى الأثرياء يقدرون التعافي الخالي من الضغط. تنمو أفريقيا جنوب الصحراء من قاعدة أصغر؛ تقلبات سلسلة التوريد حول أدوية التصليب تقيد الحجم في المستشفيات العامة، لكن المراكز الخاصة في جنوب أفريقيا تحافظ على اعتماد متواضع. أمريكا الجنوبية، بقيادة البرازيل والأرجنتين، تشهد ارتفاعاً في أعداد الإجراءات متماشية مع التغطية الخاصة الموسعة.

المشهد التنافسي

يستضيف سوق علاج دوالي الأوردة تكتلات متنوعة ومتخصصين وعائيين مركزين يتنافسون عبر تخصصات RF والليزر والعلاج بالتصليب واللاصق. شراء Boston Scientific في عام 2024 لـ Silk Road Medical مقابل 1.26 مليار دولار أمريكي وBolt Medical لما يصل إلى 664 مليون دولار أمريكي يشير إلى استراتيجية توسع متعددة المنصات تهدف إلى محافظ وعائية شاملة. تستفيد Medtronic من عقد من بيانات ClosureFast وVenaSeal، متباهية بمعدلات إغلاق خمس سنوات تزيد عن 90% تعزز ولاء العلامة التجارية.

تضع AngioDynamics نظام ليزر VenaCure EVLT كبديل فعال التكلفة، مما يجذب العيادات المهتمة بالميزانية. قسطرة Venclose من BD تقدم أطوال تسخين مزدوجة تتيح للأطباء معالجة أقطار أوردة متنوعة دون تغيير المستهلكات، مما يبسط المخزون. دعامة Duo الوريدية من Philips، التي حصلت على موافقة FDA في عام 2024، توسع خيارات الأجهزة المساعدة للمرضى الذين يعانون من انسداد تدفق مصاحب.

تدور كتيبات اللعب التنافسية حول توليد الأدلة السريرية، والتصميم المناسب للمكاتب، وتحالفات التوزيع العالمية. تخطب الشركات سلاسل المرضى الخارجيين بحزم وحدة التحكم بالتأجير مع التملك واتفاقيات الخدمة المجمعة التي تنقل مخاطر الصيانة. تتضمن استراتيجيات دخول الأسواق الناشئة مجموعات RF متدرجة القيمة ومحاور تدريب محلية. تستمر الحواجز في الملكية الفكرية في تركيبات الرغوة المسجلة الملكية وهندسة أطراف القسطرة، بينما يشمل التمايز في الخدمة تطبيقات التلي-مراقبة التي تعزز الامتثال بعد العملية.

قادة صناعة علاج دوالي الأوردة

-

Medtronic Plc

-

AngioDynamics, Inc.

-

Lumenis

-

Teleflex Incorporated

-

Quanta System (El.en.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: استحوذت Stryker على Inari Medical، مما يمثل دخولها في علاج الأوعية المحيطية.

- يناير 2025: استحوذت Boston Scientific على Bolt Medical لما يصل إلى 664 مليون دولار أمريكي، مضيفة تقنيات علاج تدفق الدم.

- يوليو 2024: حصل نظام FARAPULSE Pulsed Field Ablation على الموافقة التنظيمية الصينية، موسعاً وصول Boston Scientific الإقليمي

نطاق تقرير سوق علاج دوالي الأوردة العالمي

دوالي الأوردة هي أوردة سطحية موجودة تحت الجلد في الساقين، والتي تصبح متوسعة ومتعرجة. يشمل سوق علاج دوالي الأوردة نوع العلاج والأجهزة المستخدمة لنفس الغرض. يُقسم السوق حسب نوع العلاج والمنتج والجغرافيا. حسب نوع العلاج، يُقسم السوق إلى الاستئصال الوريدي الداخلي، والعلاج بحقن التصليب، والربط/التجريد الجراحي. حسب المنتج، يُقسم السوق إلى أجهزة الاستئصال (أجهزة الاستئصال بالترددات الراديوية وأجهزة الاستئصال بالليزر)، ومنتجات إغلاق الأوردة، والمنتجات الجراحية. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير قيمة السوق (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| الاستئصال الوريدي الداخلي | الترددات الراديوية (RFA) |

| الليزر (EVLA) | |

| الميكانيكية الكيميائية (MOCA) | |

| إغلاق السيانواكريلات | |

| العلاج بالتصليب | سائل |

| رغوة | |

| الربط والتجريد الجراحي | |

| أخرى |

| أجهزة الاستئصال | مولدات وقسطرات RFA |

| وحدات تحكم وألياف الليزر | |

| أنظمة الإغلاق غير الحراري | |

| مجموعات حقن التصليب | |

| أجهزة الدعم والملحقات |

| المستشفيات |

| مراكز الأوردة المتخصصة |

| أخرى |

| الوريد الصافن الكبير |

| الوريد الصافن الصغير |

| الأوردة الثاقبة والإضافية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع العلاج | الاستئصال الوريدي الداخلي | الترددات الراديوية (RFA) |

| الليزر (EVLA) | ||

| الميكانيكية الكيميائية (MOCA) | ||

| إغلاق السيانواكريلات | ||

| العلاج بالتصليب | سائل | |

| رغوة | ||

| الربط والتجريد الجراحي | ||

| أخرى | ||

| حسب المنتج | أجهزة الاستئصال | مولدات وقسطرات RFA |

| وحدات تحكم وألياف الليزر | ||

| أنظمة الإغلاق غير الحراري | ||

| مجموعات حقن التصليب | ||

| أجهزة الدعم والملحقات | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الأوردة المتخصصة | ||

| أخرى | ||

| حسب نوع الوريد | الوريد الصافن الكبير | |

| الوريد الصافن الصغير | ||

| الأوردة الثاقبة والإضافية | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق علاج دوالي الأوردة في عام 2030؟

من المتوقع أن يصل السوق إلى 1.80 مليار دولار أمريكي بحلول عام 2030.

أي نوع علاج ينمو بأسرع وتيرة؟

يتوسع الاستئصال الوريدي الداخلي بمعدل نمو سنوي مركب قدره 7.13% حتى عام 2030، متفوقاً على الطرق الأخرى.

ما حجم حصة أمريكا الشمالية من الإيرادات العالمية؟

تستحوذ أمريكا الشمالية على 43.20% من المبيعات العالمية في عام 2024.

لماذا تكتسب عيادات الأوردة المتخصصة جذباً؟

تقدم العيادات الخارجية أوقات انتظار أقصر، وفرز الاستشارة عن بُعد، وتكاليف إجرائية أقل، مما يدفع معدل نمو سنوي مركب قدره 7.04% في شريحة المستخدم النهائي هذه.

ما الاتجاه التكنولوجي الذي يعيد تشكيل الممارسة الأوروبية؟

تشهد الأنظمة غير الحرارية وغير المتورمة (NTNT) مثل الاستئصال الميكانيكي الكيميائي وإغلاق السيانواكريلات اعتماداً سريعاً عبر المكاتب الأوروبية.

آخر تحديث للصفحة في: