حجم وحصة السوق الأمريكي للخدمات المصرفية للتجزئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

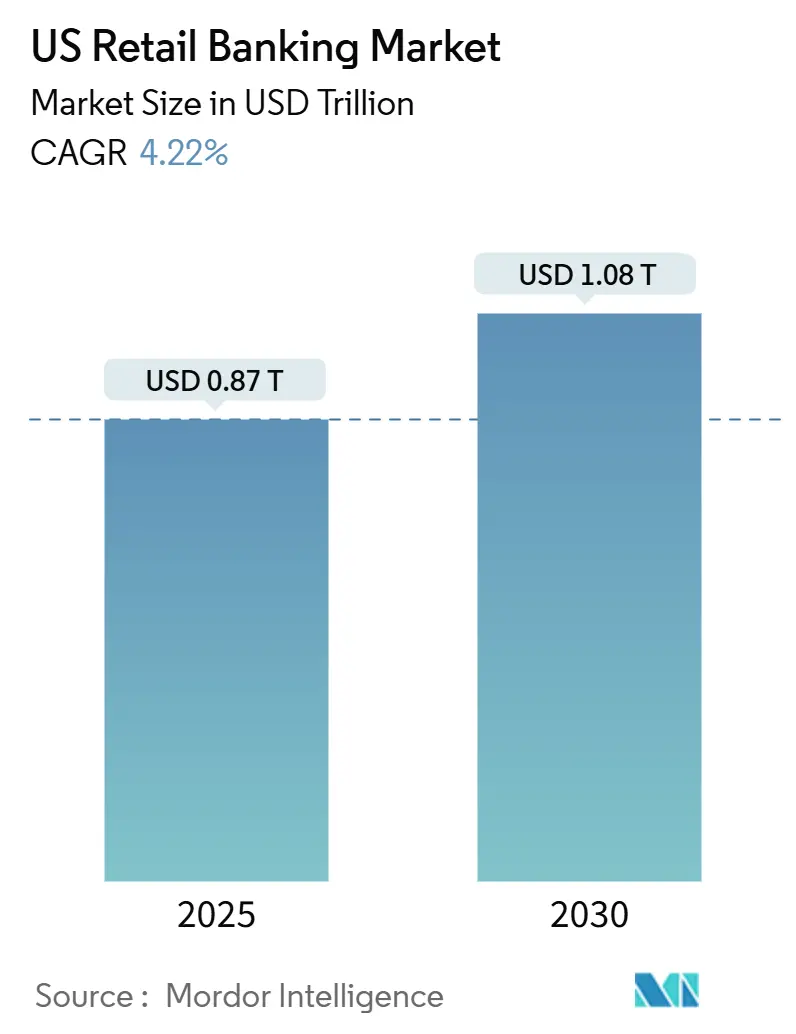

| حجم السوق (2025) | 0.87 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.08 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.22% CAGR |

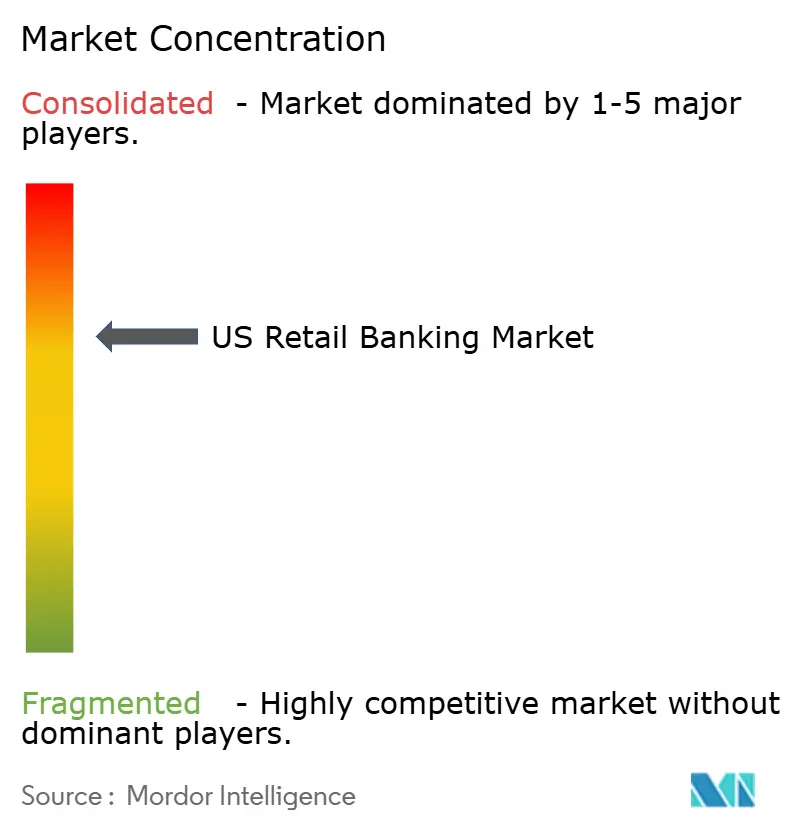

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكي للخدمات المصرفية للتجزئة من قِبل موردور إنتليجنس

تبلغ قيمة سوق الخدمات المصرفية للتجزئة في الولايات المتحدة 0.87 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.08 تريليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.22% خلال 2025-2030. يدعم النمو الطلب المستقر على القروض وقاعدة الودائع المرنة والتحول السريع للمستهلكين نحو الخدمات المصرفية الرقمية. تعمل البنوك على توسيع المنتجات المحمولة الخالية من الرسوم لتتماشى مع توقعات العملاء المتطورة بينما تستخدم الذكاء الاصطناعي لتقليل تكاليف التشغيل وإطلاق خدمات جديدة بسرعة. يؤدي الضغط التنافسي من شركات التكنولوجيا المالية المتخصصة إلى انضغاط هوامش الفوائد، إلا أن المؤسسات الوطنية تستمر في الاستفادة من الحجم للدفاع عن الربحية. تجبر التطورات التنظيمية حول رسوم السحب على المكشوف ومعايير الإقراض العادل البنوك على تنويع مصادر الإيرادات إلى المنتجات الاستشارية ونماذج الاشتراك.

النقاط الرئيسية للتقرير

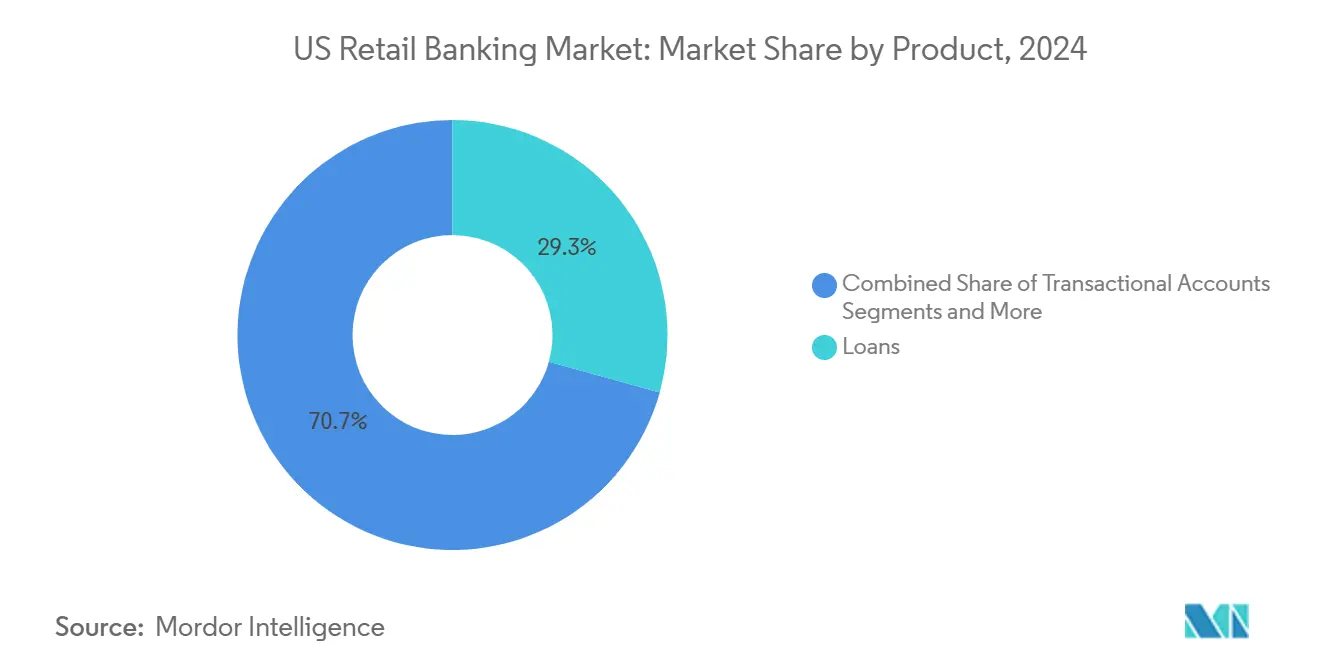

- حسب فئة المنتج، تصدرت القروض بنسبة 29.3% من حصة السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024، بينما من المتوقع أن تتوسع بطاقات الائتمان بمعدل نمو سنوي مركب قدره 6.4% حتى عام 2030.

- حسب القناة، استحوذت الخدمات المصرفية عبر الإنترنت على حصة 58.2% من حجم السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030.

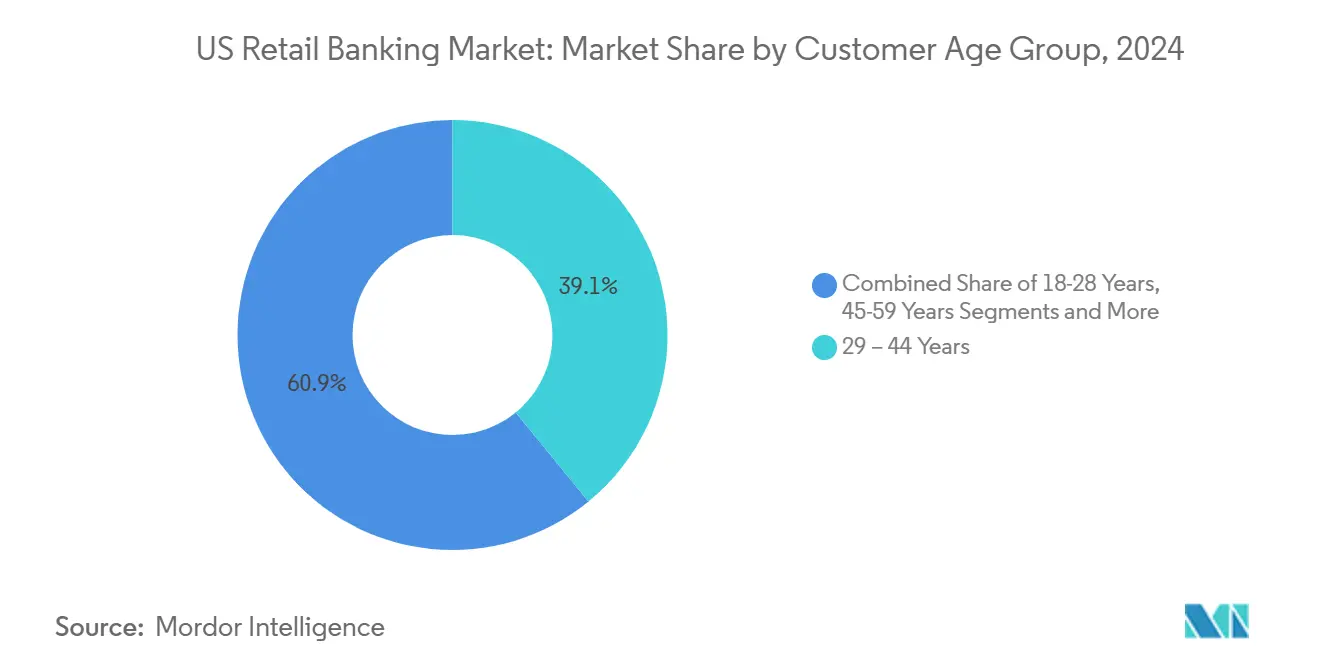

- حسب الفئة العمرية للعملاء، استحوذت فئة 29-44 سنة على حصة 39.1% من السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024؛ وتسجل فئة 18-28 سنة أعلى معدل نمو سنوي مركب متوقع بنسبة 5.9% حتى عام 2030.

- حسب نوع البنك، استحوذت البنوك الوطنية على 68.8% من حجم السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024، بينما من المتوقع أن تنمو البنوك الرقمية بمعدل نمو سنوي مركب قدره 8.7% خلال فترة التوقعات.

اتجاهات ورؤى السوق الأمريكي للخدمات المصرفية للتجزئة

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع ديون الأسر مما يغذي الطلب على القروض | +0.8% | وطني، تأثير أعلى في المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| ارتفاع تبني المحافظ المحمولة بين الجيل Z مما يسرع فتح الحسابات الرقمية | +1.0% | وطني، مُتركز في المناطق الحضرية المتقدمة تقنياً | قصير الأجل (≤ سنتان) |

| أسعار الودائع التنافسية وسط تشديد الاحتياطي الفيدرالي مما يعزز أرصدة التوفير | +0.5% | وطني | قصير الأجل (≤ سنتان) |

| شراكات التمويل المدمج مع التجار توسع إصدار بطاقات الائتمان في نقاط البيع | +0.7% | وطني، تبني مبكر في أسواق التجزئة الكبرى | متوسط الأجل (2-4 سنوات) |

| تحديثات سياسة إدارة الإسكان الفيدرالية تحفز نمو قروض شراة المنازل لأول مرة | +0.6% | وطني، تركيز على أسواق الإسكان بأسعار معقولة | متوسط الأجل (2-4 سنوات) |

| ترقيات النواة السحابية المحلية تمكن من دورات إطلاق منتجات أسرع | +0.9% | وطني، مُتركز بين المؤسسات الكبرى | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع ديون الأسر يغذي الطلب على القروض

وصلت ديون الأسر إلى 18.20 تريليون دولار أمريكي في الربع الأول من عام 2025، بزيادة ربعية قدرها 0.9%، وتوسعت أرصدة الرهن العقاري وحدها بمقدار 199 مليار دولار أمريكي[1]بنك الاحتياطي الفيدرالي في نيويورك، "التقرير الربعي حول ديون وائتمان الأسر الربع الأول 2025"، newyorkfed.org. رغم السياسة النقدية التقييدية، يستمر المستهلكون في الاقتراض للإسكان والسيارات والتعليم، مشجعين بنماذج تقييم الائتمان التي تقيس بشكل أفضل قدرة السداد. تنشر البنوك أدوات المخاطر القائمة على التعلم الآلي لتوسيع القروض للمقترضين المحرومين من الخدمات دون رفع نسب التخلف عن السداد بشكل كبير. لذلك يستفيد السوق الأمريكي للخدمات المصرفية للتجزئة من هذا الارتفاع في الديون لتوسيع صافي دخل الفوائد بينما ينمو العروض التأمينية والاستشارية المساعدة المرتبطة بمنتجات الائتمان.

ارتفاع تبني المحافظ المحمولة بين الجيل Z يسرع فتح الحسابات الرقمية

من المتوقع أن يشهد عدد مستخدمي المحافظ الرقمية في جميع أنحاء العالم نمواً كبيراً خلال فترة التوقعات. يظهر عملاء الجيل Z معدل تبني أعلى بثلاث مرات للمدفوعات البديلة مقارنة بالفئات الأكبر سناً، مع إعطاء الأولوية للمصادقة البيومترية والتسجيل الفوري. تقوم البنوك الرائدة الآن بالموافقة على الحسابات الجارية وتمويلها في دقائق، مما يكسبها تأثيراً مبكراً على الحياة المالية للمواطنين الرقميين. يؤدي التفضيل المتزايد للودائع المحمولة والمدفوعات بين الأشخاص إلى رفع الحصة الرقمية من الحسابات الجديدة للتجزئة، مما يعزز التحول متعدد القنوات للسوق الأمريكي للخدمات المصرفية للتجزئة.

أسعار الودائع التنافسية وسط تشديد الاحتياطي الفيدرالي تعزز أرصدة التوفير

معدل سياسة الاحتياطي الفيدرالي عند 4.25%-4.50% يشجع العروض العدوانية للأسعار، مع الحسابات عالية العائد المختارة التي تعلن عن عوائد أعلى من 2%. الفروق الأعلى بين الحسابات الرقمية والقائمة على الفروع تسحب الأموال بعيداً عن الجهات الفاعلة منخفضة الأسعار، مما يرفع مجموعة الودائع الوطنية ويقلل تكاليف التمويل للبنوك الرشيقة. تقرن المؤسسات ترويج الأسعار بأدوات التوفير القائمة على الأهداف التي توزع النقد تلقائياً عبر الحسابات الفرعية، مما يحسن الاحتفاظ حتى بعد تطبيع الأسعار.

شراكات التمويل المدمج مع التجار توسع إصدار بطاقات الائتمان في نقاط البيع

خدمة الشراء الآن والدفع لاحقاً وائتمان الخروج المشترك ينقلان اكتساب البطاقات من الفرع إلى شاشات الخروج للتجار. يستغل الشركاء التجاريون بيانات تاريخ الشراء للموافقة المسبقة على المتسوقين في ثوانٍ، مما يرفع متوسط أحجام السلة والولاء. البنوك التي تدمج واجهات برمجة تطبيقات نشأة الائتمان مباشرة في تطبيقات التجار تحصل على دخل التبادل والفوائد في وقت مبكر من رحلة العميل، وهو نمط مُعِد لرفع الأرصدة المتجددة دون تكاليف التسويق لطلبات البريد التقليدية.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انضغاط الأسعار المدفوع بالتكنولوجيا المالية يضغط على هوامش صافي الفوائد | -0.7% | وطني، تأثير أعلى في الأسواق التنافسية رقمياً | متوسط الأجل (2-4 سنوات) |

| سقوف رسوم السحب على المكشوف المقترحة من مكتب حماية المستهلك المالي تهدد الدخل غير المرتبط بالفوائد | -0.5% | وطني، تأثير أكبر على المؤسسات التي تزيد أصولها عن 10 مليار دولار أمريكي | قصير الأجل (≤ سنتان) |

| تكاليف ترشيد الفروع تحد من الوصول الريفي | -0.4% | المجتمعات الريفية ومحدودة الخدمات | طويل الأجل (≥ 4 سنوات) |

| ارتفاع الاحتيال السيبراني يدفع إنفاق الامتثال ويبطئ الطرح الرقمي | -0.6% | وطني | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انضغاط الأسعار المدفوع بالتكنولوجيا المالية يضغط على هوامش صافي الفوائد

المقرضون الرقميون سريعو النمو يقدمون هياكل تكلفة مبسطة وتسعير خوارزمي، مما يمكن من عوائد ودائع أعلى وأسعار قروض أقل. يجب على البنوك التقليدية مطابقة العروض أو مخاطرة بتآكل الحصة، إلا أن هذه الاستجابة تضيق الفروق وتحد من نمو الأرباح. يكون القيد أكثر حدة في المناطق الحضرية حيث تبني التكنولوجيا المالية أعلى وحيث تنقل الأسر الحساسة للفوائد الأرصدة بسرعة عبر القنوات الإلكترونية.

سقوف رسوم السحب على المكشوف المقترحة من مكتب حماية المستهلك المالي تهدد الدخل غير المرتبط بالفوائد

تحدد قاعدة مكتب حماية المستهلك المالي في ديسمبر 2024 سقف رسوم السحب على المكشوف عند 5 دولارات أمريكية للبنوك التي تزيد أصولها عن 10 مليار دولار أمريكي، مما قد يقلل إيرادات الرسوم بمقدار 5 مليار دولار أمريكي سنوياً[2]مكتب حماية المستهلك المالي، "قاعدة رسوم السحب على المكشوف"، consumerfinance.gov. رغم أن مراجعة الكونغرس تدخل عدم اليقين، تسرع المؤسسات الكبيرة حزم الحسابات القائمة على الاشتراك وخطوط الائتمان للأرصدة الصغيرة لتعويض فقدان دخل الرسوم. تثير القاعدة أيضاً أسئلة استراتيجية للبنوك الأصغر التي قد تواجه ضغطاً غير مباشر لتبني حدود مماثلة.

تحليل الشرائح

حسب المنتج: بطاقات الائتمان تمد الصدارة في نمو الائتمان المتجدد

استحوذت القروض على 29.3% من حصة السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024، مما يعكس الطلب القوي على الرهن العقاري والسيارات. من المتوقع أن يرتفع حجم السوق الأمريكي للخدمات المصرفية للتجزئة المرتبط ببطاقات الائتمان بمعدل نمو سنوي مركب قدره 6.4% حتى عام 2030 حيث يطرح المُصدِرون مكافآت تجريبية وتوفير افتراضي فوري. يحافظ التبني السريع لخطط السداد المرنة وميزات الوصول المبكر للأجور على الأرصدة المتجددة نشطة حتى مع أسعار الفائدة المرتفعة. تبقى الحسابات المعاملية أساسية لاحتفاظ العملاء، إلا أن النمو يتراجع مع انتشار الخدمات المصرفية المتعددة. تتمتع منتجات التوفير بجاذبية متجددة حيث يعلن اللاعبون الرقميون فقط عن عوائد أعلى من 2%، رغم أن ضغوط الهامش تحد من المساهمة طويلة الأجل.

حذر مكتب حماية المستهلك المالي المستهلكين من تكاليف بطاقات متاجر التجزئة التي تتجاوز تلك الخاصة ببطاقات الأغراض العامة، مما يحفز المُصدِرين على تقديم إفصاحات تسعير أوضح. تستمر بطاقات الخصم في هيمنة المدفوعات اليومية لكنها تفقد الحصة النسبية لصالح المحافظ المحمولة والائتمان اللاتلامسي. لذلك تصمم البنوك أنظمة بيئية متكاملة تتيح للمستخدمين التنقل بسلاسة بين وظائف الحسابات الجارية والادخار والدفع لاحقاً وبطاقات الائتمان داخل تطبيق واحد.

ملاحظة: حصص شرائح كل الشرائح الفردية متاحة عند شراء التقرير

حسب القناة: التحول الرقمي يميل مزيج الخدمات

استحوذت الخدمات المصرفية عبر الإنترنت على 58.2% من السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024. انخفاض التكلفة لكل معاملة، المقدرة بالسنتات بدلاً من الدولارات، يعزز المزيد من الهجرة. تمثل تسجيلات الدخول المحمولة ثلاثة أرباع الحركة الرقمية، بقيادة المدفوعات بين الأشخاص وودائع الشيكات المحمولة. يبقى حجم السوق الأمريكي للخدمات المصرفية للتجزئة المرتبط بشبكات الفروع ذا صلة للمشورة المعقدة، إلا أن تنسيقات الفروع تتحول نحو مراكز استشارية بنمط الصالة بدلاً من خطوط الصرافين التقليدية.

تتعامل روبوتات المحادثة المدعومة بالذكاء الاصطناعي مع الاستفسارات الروتينية على مدار الساعة، وأدوات التعرف على الصوت تصادق على العملاء في ثوانٍ، مما يرفع درجات رضا العملاء. تمزج البنوك القنوات من خلال السماح بمواعيد الفيديو المجدولة في التطبيق والمنتهية في الفروع، وهو نهج يحتفظ بميزة الثقة للاستشارة البشرية بينما يحافظ على الراحة الرقمية. تتطلب معايير الامتثال موافقة موثقة عبر القنوات، مما يجعل مزامنة البيانات القوية ضرورة تشغيلية.

حسب الفئة العمرية للعملاء: الفئات الأصغر تعيد تعريف نماذج المشاركة

استحوذ العملاء الذين تتراوح أعمارهم بين 29-44 سنة على حصة 39.1% من السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024، مدفوعاً بسنوات الذروة في الكسب وارتفاع تبني الائتمان. تتوسع شريحة 18-28 سنة بمعدل نمو سنوي مركب قدره 5.9%، مما يعكس احتضانها للحسابات الخالية من الرسوم والوصول المبكر للأجور وأدوات الميزانية المتكاملة. هؤلاء العملاء أكثر ميلاً بثلاث مرات لاستخدام طرق الدفع البديلة وأقل احتمالاً لتحمل الرسوم المخفية. تخلق البنوك تحديات ادخار مُلعَّبة وميزات المشاركة الاجتماعية المصممة لهذه المجموعة، مما يعمق اللزوجة رغم الأرصدة الأولية المحدودة.

تحافظ فئة 45-59 سنة على اقتراض كبير لتحسينات المنازل والتعليم، بينما يثبت العملاء 60 سنة فأكثر أرصدة ودائع كبيرة لكنهم يطالبون بخدمة عالية اللمس. وجد استطلاع في يناير 2025 أن 46% من المستهلكين يحتفظون بحسابات مصرفية مجتمعية أو اتحادات ائتمانية إلى جانب علاقات مع مؤسسات وطنية، مما يؤكد عقلية القائمة عبر الشرائح العمرية. تظهر العروض المستهدفة مثل إدارة الثروة المبسطة للمهنيين في منتصف الحياة المهنية والتخطيط للتقاعد بالمستشار الآلي لكبار السن كعوامل تمايز.

ملاحظة: حصص شرائح كل الشرائح الفردية متاحة عند شراء التقرير

حسب نوع البنك: البنوك الرقمية تتوسع بسرعة أكبر لكن مزايا الحجم تبقى

سيطرت البنوك الوطنية على 68.8% من حصة السوق الأمريكي للخدمات المصرفية للتجزئة في عام 2024، مدعومة بمجموعات المنتجات الواسعة ونطاق التسويق. البنوك الرقمية، مع ذلك، تسجل معدل نمو سنوي مركب قدره 8.7% حتى عام 2030، مؤكدة بقاعدة عملاء تشايم البالغة 38 مليون عميل والخطط السرية لطرح عام بقيمة 40 مليار دولار أمريكي. يعتمد المتحدون الرقميون على نماذج خالية من الرسوم والدفع في الوقت الفعلي والإشعارات الشخصية لجذب حالة الحساب الأساسي بعيداً عن الجهات الفاعلة الراسخة. تواجه البنوك الإقليمية ضغط التوحيد بعد تدفقات الودائع الخارجة لعام 2023، مما يدفع إلى عمليات اندماج دفاعية لتحقيق نطاق التكنولوجيا.

يبقى حجم السوق الأمريكي للخدمات المصرفية للتجزئة المرتبط بالبنوك المجتمعية متيناً، حيث تحمل العلاقات الشخصية وصنع القرار المحلي وزناً، إلا أن تكاليف الامتثال والتكنولوجيا المتزايدة تشجع منصات الخدمة المشتركة. يستثمر اللاعبون الوطنيون بكثافة في الحوسبة السحابية والتحليلات والتمويل المدمج، معتمدين على اقتصاديات النطاق لصد المعطلين المتخصصين. لذلك تتمحور المشهد التنافسي حول السرعة التي يحول بها كل نموذج أصلي المشاركة الرقمية إلى بيع متقاطع مربح دون تآكل الثقة.

التحليل الجغرافي

يُظهر السوق الأمريكي للخدمات المصرفية للتجزئة تنوعاً إقليمياً واضحاً. تهيمن المناطق الحضرية على تركز الودائع، حيث تحتفظ أكبر 125 منطقة إحصائية حضرية بالحصة الأكبر. تحتل جي بي مورغان تشيس المركز الأول في ودائع التجزئة في 22 من تلك الأسواق، مما يعكس التوسع الاستراتيجي الذي يجمع بين الفروع الرائدة ومراكز الخدمات المصرفية التجريبية.

تسجل الساحل الشرقي والساحل الغربي أعلى تبني رقمي، مدفوعاً بسكان متقدمين تقنياً وأنظمة بيئية كثيفة للتكنولوجيا المالية. تتصدر مدن المحيط الهادئ في اختراق المدفوعات المحمولة، بينما تُظهر ممرات الساحل الشرقي تبنياً قوياً للمشورة الآلية داخل تطبيقات البنوك. على النقيض، تحافظ الغرب الأوسط والجنوب الشرقي على توجه أقوى نحو الخدمات المصرفية للفروع والإقراض العلائقي، مما يؤدي إلى هجرة أبطأ للقنوات.

تتنوع أنماط الائتمان الإقليمية أيضاً. تعافت خطوط ائتمان الملكية العقارية في مناطق حزام الشمس الحضرية حيث يبقى ارتفاع أسعار المنازل قوياً، بينما برد الإقراض العقاري التجاري في النوى الساحلية المقيدة بالعرض. أكد استطلاع الاحتياطي الفيدرالي في أبريل 2025 تشديد الاكتتاب عبر جميع المناطق، إلا أن طلب قروض المستهلكين بقي مرناً في الولايات المستفيدة من التدفقات السكانية[3]مجلس الاحتياطي الفيدرالي، "استطلاع رأي كبار ضباط القروض أبريل 2025"، federalreserve.gov.

تواجه المجتمعات الريفية "صحارى مصرفية" متوسعة مع استمرار إغلاق الفروع. يبقى حوالي 3.5 مليون أسرة غير مصرفية تتعامل بالنقد فقط، مُتركزة في المقاطعات منخفضة الدخل. خصصت وزارة الخزانة الأمريكية 325 مليون دولار أمريكي للمؤسسات المالية لتنمية المجتمع في السنة المالية 2025 لتحسين توفر الائتمان. تجرب البنوك مراكز متحركة وتجارب مصرفية بريدية وصرافين فيديو عن بعد لخدمة السكان المتناثرين، إلا أن فجوات الاتصال تعيق التبني في مقاطعات كثيرة.

يُظهر المنافسون الرقميون أولاً بصمة غير متساوية؛ يبلغ اختراق البنوك الرقمية ذروته في الولايات الساحلية والبلدات الجامعية الكبرى لكنه يتخلف في المناطق الزراعية. بالنسبة للاعبين الوطنيين، تتمحور استراتيجيات السوق الآن حول موازنة النطاق الرقمي مع العروض الإقليمية المصممة التي تتعامل مع القواعد الاقتصادية المتميزة مثل الطاقة في تكساس والسياحة في فلوريدا والتصنيع المتقدم في الغرب الأوسط.

المشهد التنافسي

تحتفظ أكبر 15 بنكاً بجزء كبير من الودائع المحلية في عام 2025، بقيادة جي بي مورغان تشيس وبنك أوف أمريكا وويلز فارغو. تواجه هذه النواة الاحتكارية تحدياً مستداماً من النماذج المدفوعة بالتكنولوجيا المالية التي تقدم حسابات خالية من الرسوم ومدفوعات فورية ورؤى شخصية. يشير التوسع السريع لتشايم إلى أن الشرائح الأصغر تقدر الشفافية والوصول المرن للأجور أكثر من قرب الفروع.

تقابل المؤسسات الكبيرة بتوسيع تعيين الذكاء الاصطناعي واستثمارات الحوسبة السحابية. أبلغت جي بي مورغان تشيس عن أرباح قياسية للربع الأول من عام 2025 بقيمة 13.4 مليار دولار أمريكي، واصفة امتياز متنوع و64.3 مليون عميل رقمي للنمو المستقر. حصلت ويلز فارغو على موافقة الاحتياطي الفيدرالي لرفع سقف الأصول طويل الأمد بعد تنفيذ ضوابط مخاطر أقوى، مما يحرر رأس المال لنمو الميزانية العمومية المتجدد.

تعيد عمليات الاندماج وإعادة تنظيم المحافظ خلط المجال. ستخلق اتفاقية كابيتال وان البالغة 35.3 مليار دولار أمريكي لاستحواذ ديسكوفر أكبر مُصدِر بطاقات ائتمان في البلاد حسب القروض، مما يعزز النفوذ التفاوضي مع الشبكات والتجار. أكملت سيتي جروب الخروج من 13 سوق تجزئة في الخارج للتركيز مجدداً على الخدمات المصرفية للمستهلكين الأمريكيين وإدارة الثروة، معيدة استثمار 12 مليار دولار أمريكي من إطلاق رأس المال في ترقيات التكنولوجيا.

تستمر فرص الفراغ الأبيض بين 3.5 مليون أسرة غير مصرفية وداخل القطاعات المتخصصة مثل إقراض المزارع الصغيرة وتحويلات المهاجرين. البنوك التي تجمع الكفاءة الرقمية مع نماذج الشراكة المجتمعية-غالباً بالتعاون مع المؤسسات المالية لتنمية المجتمع-هي الأفضل وضعاً للاستحواذ على علاقات جديدة بينما تلبي معايير الوصول العادل. لذلك تبقى القدرة التكنولوجية والرشاقة التنظيمية الرافعات التنافسية الأساسية حتى عام 2030.

قادة صناعة الخدمات المصرفية للتجزئة الأمريكية

-

شركة جي بي مورغان تشيس

-

شركة بنك أوف أمريكا

-

شركة ويلز فارغو

-

شركة سيتي جروب

-

يو إس بانكورب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أعلنت كابيتال وان عن صفقة بقيمة 35.3 مليار دولار أمريكي بالأسهم بالكامل لشراء ديسكوفر فايننشال سيرفسيز، مما يخلق أكبر مُصدِر بطاقات ائتمان أمريكي حسب القروض المستحقة.

- أبريل 2025: سجلت جي بي مورغان تشيس أرباحاً قياسية للربع الأول بقيمة 13.4 مليار دولار أمريكي، مدعومة بنمو 8% على أساس سنوي في العملاء الرقميين إلى 64.3 مليون عميل.

- مارس 2025: أطلق بنك أوف أمريكا إريكا 2.0، مساعد ذكي يخدم 35 مليون مستخدم ويتعامل مع أكثر من 200 مليون طلب عميل كل ربع.

- فبراير 2025: فاز ويلز فارغو بموافقة الاحتياطي الفيدرالي لرفع سقف الأصول، منهياً قيد 2018 بعد تحسينات الحوكمة.

نطاق تقرير السوق الأمريكي للخدمات المصرفية للتجزئة

الخدمات المصرفية للتجزئة، المعروفة أيضاً بالخدمات المصرفية للمستهلكين أو الخدمات المصرفية الشخصية، هي خدمات مصرفية تقدم خدمات مالية للمستهلكين الأفراد بدلاً من الشركات. الخدمات المصرفية للتجزئة طريقة للمستهلكين الأفراد لإدارة أموالهم والحصول على الائتمان وإيداع أموالهم بطريقة آمنة. تشمل الخدمات المقدمة من بنوك التجزئة الحسابات الجارية وحسابات التوفير والرهون العقارية والقروض الشخصية وبطاقات الائتمان وشهادات الإيداع. يقدم التقرير تحليلاً أساسياً كاملاً للسوق الأمريكي للخدمات المصرفية للتجزئة، بما في ذلك تقييم السوق الأم والاتجاهات الناشئة حسب الشرائح والأسواق الإقليمية والتغيرات المهمة في ديناميات السوق ونظرة عامة على السوق.

| الحسابات المعاملية |

| حسابات التوفير |

| بطاقات الخصم |

| بطاقات الائتمان |

| القروض |

| منتجات أخرى |

| الخدمات المصرفية عبر الإنترنت |

| الخدمات المصرفية التقليدية |

| 18-28 سنة |

| 29-44 سنة |

| 45-59 سنة |

| 60 سنة فأكثر |

| البنوك الوطنية |

| البنوك الإقليمية |

| البنوك الرقمية وأخرى |

| حسب المنتج | الحسابات المعاملية |

| حسابات التوفير | |

| بطاقات الخصم | |

| بطاقات الائتمان | |

| القروض | |

| منتجات أخرى | |

| حسب القناة | الخدمات المصرفية عبر الإنترنت |

| الخدمات المصرفية التقليدية | |

| حسب الفئة العمرية للعملاء | 18-28 سنة |

| 29-44 سنة | |

| 45-59 سنة | |

| 60 سنة فأكثر | |

| حسب نوع البنك | البنوك الوطنية |

| البنوك الإقليمية | |

| البنوك الرقمية وأخرى |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي للسوق الأمريكي للخدمات المصرفية للتجزئة؟

تبلغ قيمة السوق 0.87 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.08 تريليون دولار أمريكي بحلول عام 2030.

أي شريحة منتج تنمو بأسرع وتيرة؟

تُظهر بطاقات الائتمان أسرع توسع، مع معدل نمو سنوي مركب متوقع قدره 6.4% خلال 2025-2030.

كيف هي هيمنة الخدمات المصرفية عبر الإنترنت؟

تمثل القنوات الإلكترونية 58.2% من الحصة السوقية في عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 6.2%.

أي فئة عمرية للعملاء الأكثر جاذبية للنمو؟

تنمو فئة 18-28 سنة بمعدل نمو سنوي مركب قدره 5.9%، مدفوعة بتبني المحافظ المحمولة وتفضيل الحسابات الرقمية الخالية من الرسوم.

كيف من المحتمل أن تؤثر سقوف رسوم السحب على المكشوف على البنوك؟

يمكن أن تفقد المؤسسات الكبيرة جزءاً كبيراً من الدخل غير المرتبط بالفوائد بمجرد دخول سقف 5 دولارات أمريكية حيز التنفيذ، مما يدفع إلى التحول نحو نماذج حسابات الاشتراك والخدمات ذات القيمة المضافة.

ما هو الاتجاه التكنولوجي طويل الأمد الذي يشكل الميزة التنافسية؟

الهجرة إلى أنظمة النواة السحابية المحلية تقلل دورات إطلاق المنتجات من أشهر إلى أسابيع وتقلل تكاليف تقنية المعلومات، مما يمكن من ابتكار أسرع عبر الصناعة.

آخر تحديث للصفحة في: