حجم وحصة سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

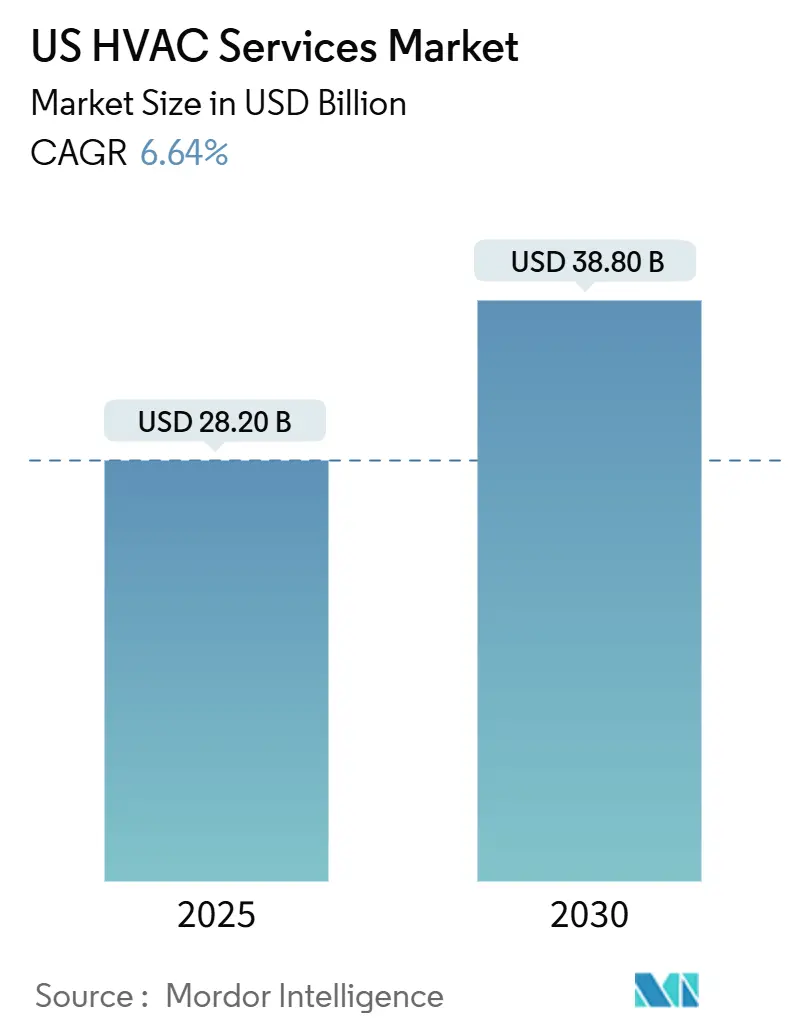

| حجم السوق (2025) | 28.20 مليار دولار أمريكي |

| حجم السوق (2030) | 38.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.64% CAGR |

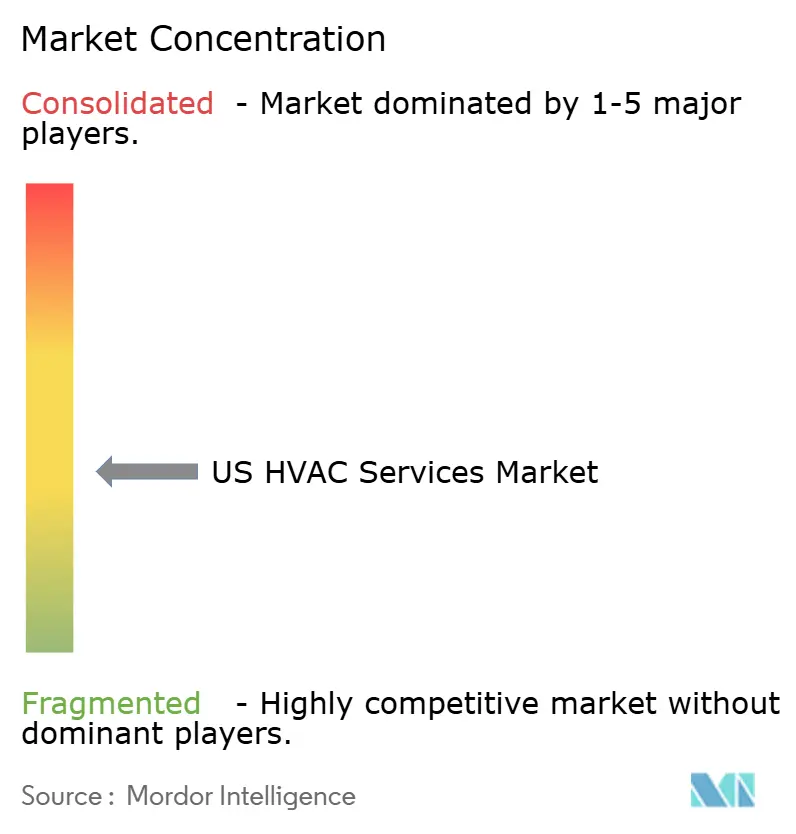

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي من قبل Mordor Intelligence

وصل حجم سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي إلى 28.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 38.8 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.6%. يعكس التوسع الطلب المستمر على استبدال المعدات المتقادمة، وخط أنابيب البناء القوي، والحوافز السياسية المستدامة التي تقلل من تكلفة الترقيات الموفرة للطاقة. ارتفعت بدايات البناء بنسبة 9.9% على أساس شهري في أبريل 2025، مما يعزز التدفق المستقر لعقود التركيب عبر المشاريع التجارية والسكنية والصناعية. الخصومات الفيدرالية في إطار قانون الحد من التضخم، إلى جانب الحوافز على مستوى الولايات، تستمر في تحفيز تحديث أصحاب المنازل واعتماد مضخات الحرارة. التحولات المتوازية نحو أنظمة التحكم الذكية في المباني والمبردات منخفضة الاحتباس الحراري تخلق فرص خدمة مدفوعة بالامتثال ترفع مزيج الإيرادات المتكررة. في الوقت نفسه، النقص المستمر في الفنيين المهرة يشد العرض العمالي، ويرفع الأجور، ويضغط على المقاولين الصغار، وهي ديناميكية تدعم مسرحيات الدمج من قبل المشغلين الأغنياء برأس المال. [1]مكتب إحصاءات العمل الأمريكي، "ميكانيكا ومركبو أنظمة التدفئة وتكييف الهواء والتبريد،" bls.gov

النقاط الرئيسية للتقرير

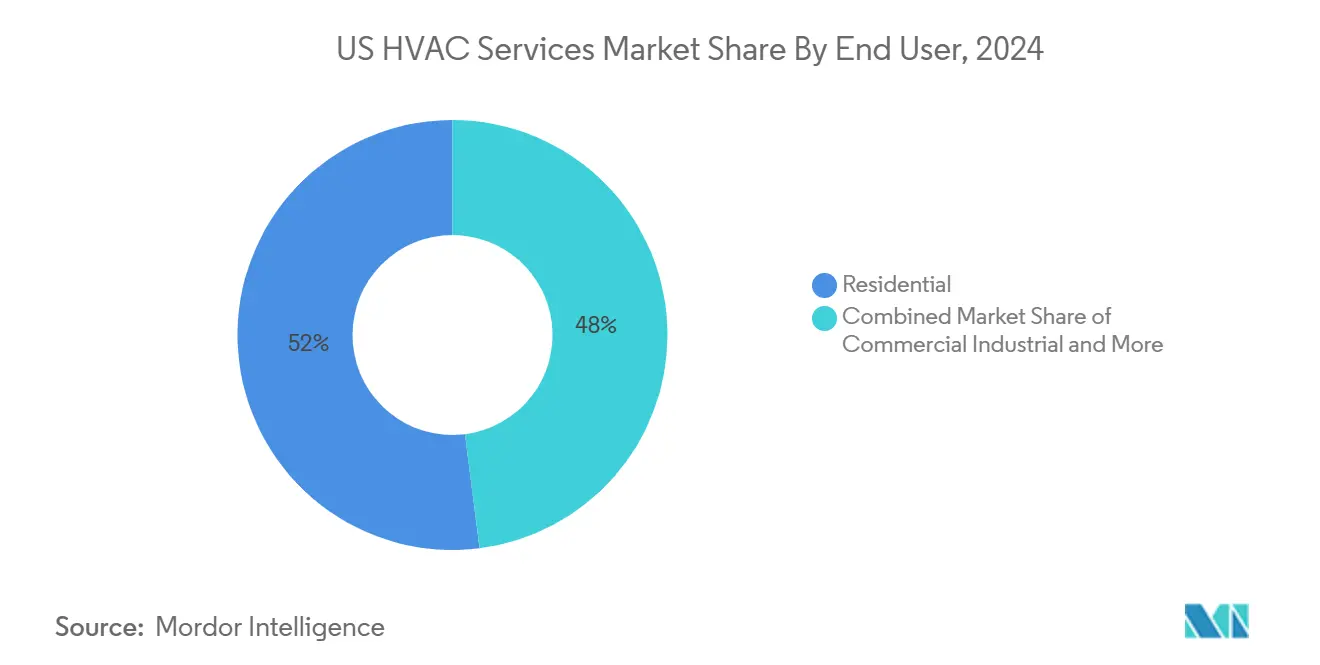

- حسب المستخدم النهائي: استحوذ القطاع السكني على 52% من حصة سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي في عام 2024، بينما من المتوقع أن يتوسع القطاع الصناعي بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

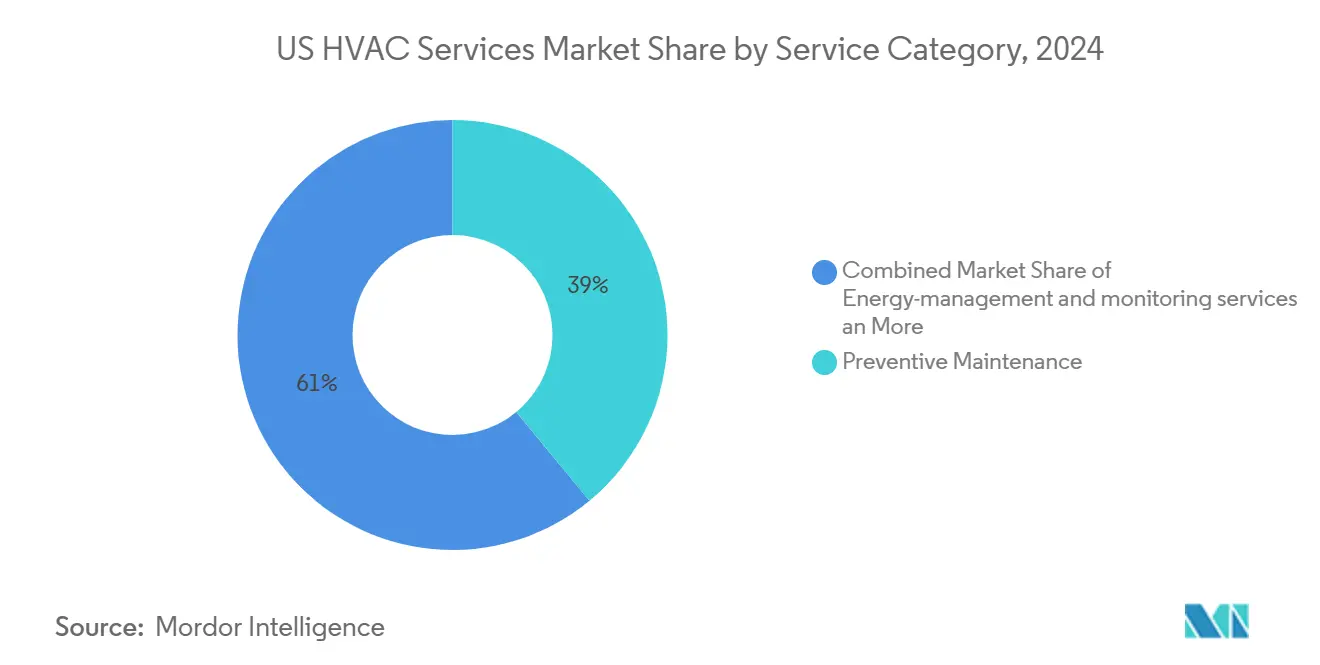

- حسب فئة الخدمة: استحوذت عقود الصيانة الوقائية على 39% من الإيرادات في عام 2024؛ من المتوقع أن تحقق خدمات إدارة الطاقة أسرع نمو بمعدل نمو سنوي مركب قدره 8.2%.

- حسب نوع النظام: استحوذت خدمات التبريد/تكييف الهواء على 41% من حجم سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي في عام 2024؛ من المقرر أن تزداد خدمات إدارة المباني والأتمتة بمعدل نمو سنوي مركب قدره 9.1% حتى عام 2030.

- حسب نموذج العقد: استحوذت اتفاقيات الخدمة المتكررة على 55% من الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.3%، مما يؤكد التحول نحو ميزانية النفقات التشغيلية القابلة للتنبؤ.

- حسب المنطقة: تصدرت منطقة الجنوب بحصة 38% من حجم سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.2%، مدعومة بالنمو السكاني وارتفاع أيام درجات التبريد

اتجاهات ورؤى سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو في نشاط البناء | +1.2% | مراكز الجنوب والغرب وكذلك المباني المؤسسية الوطنية | متوسط الأجل (2-4 سنوات) |

| قاعدة كبيرة من المعدات المتقادمة المركبة | +1.8% | تركز أعلى في شمال شرق ووسط غرب | طويل الأجل (≥ 4 سنوات) |

| معايير كفاءة الطاقة الأكثر صرامة | +0.9% | الولايات المتقدمة في الاعتماد مثل كاليفورنيا ونيويورك | متوسط الأجل (2-4 سنوات) |

| توسع نماذج الخدمة الذكية/المدعومة بإنترنت الأشياء | +1.1% | العناقيد التجارية الحضرية على الصعيد الوطني | طويل الأجل (≥ 4 سنوات) |

| حوافز الكهربة من قانون الحد من التضخم | +0.8% | على الصعيد الوطني، مع جذب أقوى في قطاعات الإسكان متوسطة الدخل | قصير الأجل (≤ 2 سنوات) |

| عمليات تجميع الأسهم الخاصة | +0.6% | شبكات المقاولين الإقليميين المجزأة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو في نشاط البناء

إن الارتفاع بنسبة 9.9% في بدايات المشاريع غير السكنية خلال أبريل 2025 يوضح أن ارتفاع تكاليف المواد لم يخرج خطوط أنابيب المشاريع عن مسارها، خاصة في مراكز البيانات ومرافق الرعاية الصحية والتعليم. يوجه التوسع عمل التركيب والتشغيل المستقر إلى سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي، ثم يتحول إلى إيرادات صيانة طويلة المدى بمجرد بدء العمليات. مع تفوق البناء العام على المشاريع الخاصة، يلاحظ مقدمو الخدمات زيادة في تجديد المكاتب الحكومية، بينما يدفع الاستثمار في مراكز البيانات الطلب المتميز على التبريد الدقيق. المقاولون الذين يستفيدون من القدرات متعددة التخصصات يضعون أنفسهم للحصول على نطاقات ميكانيكية مجمعة بالإضافة إلى أنظمة التحكم، مما يعزز إمكانية البيع المتبادل في سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

قاعدة كبيرة من معدات التدفئة والتهوية وتكييف الهواء المتقادمة

أكثر من 90% من الأسر الأمريكية تعتمد على معدات تقترب من نهاية دورات الحياة النموذجية التي تتراوح بين 15-20 عاماً، مما يخلق تدفقات عمل تحديث قابلة للتنبؤ. على الجانب التجاري، يتم تعقيد الترقيات المؤجلة بسبب التخفيض التدريجي المقبل لـ R-410A، مما يرفع تكاليف الصيانة ويسرع قرارات الاستبدال.[2]وكالة حماية البيئة الأمريكية، "أسئلة متكررة حول التخفيض التدريجي للهيدروفلوروكربونات،" epa.gov مقدمو الخدمات الذين يجمعون خبرة تحويل المبردات مع التعاقد على الأداء الطاقي يؤمنون التزامات متعددة السنوات. بدورها، تلك الاتفاقيات تحبس الإيرادات المتكررة وتعزز حصة المحفظة داخل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

معايير كفاءة الطاقة الفيدرالية والولائية الأكثر صرامة

قياس الأداء الإلزامي في كاليفورنيا للمباني التي تزيد عن 50,000 قدم مربع والمبادرات الولائية المماثلة ترفع الطلب على عمليات التدقيق التشخيصية، وإعادة تشغيل أنظمة التحكم، والمعدات عالية السير. الائتمانات الفيدرالية التي تصل إلى 3,200 دولار أمريكي سنوياً تحسن أيضاً العائد الصافي للمالكين. مقدمو الخدمات الذين يمكنهم دمج امتثال دليل ASHRAE 13 في نطاقات التصميم-البناء يحصلون على ميزة تقنية. النتيجة هي رياح خلفية ترفع تراكمات الخدمة وتضخم قوة التسعير المتميز عبر سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

توسع نماذج الخدمة الذكية/المدعومة بإنترنت الأشياء

المستشعرات المتصلة، والتحليلات المستندة إلى السحابة، وتمويل الأجهزة كخدمة تمنح مشغلي المباني السيطرة الدقيقة على وقت التشغيل، واكتشاف الأخطاء، والصيانة التنبؤية. المقاولون الذين ينشرون التشخيص عن بُعد يقصرون رحلات الشاحنات ويقللون من وقت التوقف، مما يوائم الحوافز تحت العقود القائمة على الأداء. تستهدف وزارة الطاقة خفضاً بنسبة 30% في استهلاك طاقة التدفئة والتهوية وتكييف الهواء من خلال أنظمة التحكم المتقدمة، مما يؤكد قيمة العروض المتمحورة حول التقنية. هذا التحول ينقل السرد التنافسي من وقت العمل بالمفتاح إلى النتائج المدفوعة بالبيانات، مما يعمق لزوجة الخدمة داخل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص فنيي التدفئة والتهوية وتكييف الهواء المعتمدين | -1.4% | على الصعيد الوطني، حاد في المناطق الريفية والثانوية | طويل الأجل (≥ 4 سنوات) |

| ارتفاع تكاليف انتقال المبردات والامتثال | -0.8% | على الصعيد الوطني، عبء أعلى على المقاولين الصغار | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص فنيي التدفئة والتهوية وتكييف الهواء المعتمدين

تظهر حوالي 42,500 وظيفة شاغرة كل عام، ومع ذلك تتأخر خطوط أنابيب التخرج عن احتياجات أعباء العمل للبناء الجديد والتحديث. وصلت الأجور المتوسطة إلى 57,300 دولار أمريكي في عام 2023، مما يرفع تكاليف التشغيل ويؤثر على الهوامش، خاصة بالنسبة للشركات الصغيرة. تهدف برامج التدريب المهني في القطاع العام إلى سد الفجوة، لكن أوقات الإعداد المطلوبة تعني أن التوظيف يظل عقدة إستراتيجية خلال العقد. الشركات التي تبني أكاديميات داخلية وسلالم وظيفية محددة تتمتع بمعدل احتفاظ أعلى وتخفف من هذا السحب على سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

ارتفاع تكاليف انتقال المبردات والامتثال

قاعدة انتقال التقنية من وكالة حماية البيئة الساري المفعول من يناير 2025 يفرض مبردات A2L، مما يجبر المقاولين على الاستثمار في آلات استرداد متخصصة، وأدوات غير مولدة للشرر، وبرامج إعادة التدريب. المشغلون الأصغر يمتصون احتياجات رأس مال عامل أعلى حيث ترتفع تكلفة مكونات R-410A وتحمل أجزاء A2L أسعاراً متميزة. تختلف جداول الامتثال حسب الولاية، مما يضيف احتكاكاً إدارياً لشركات الخدمة متعددة الولايات. وبالتالي، ضغط الهامش يثقل على ذيل منحنى نمو سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي حتى تنضج سلاسل التوريد.

تحليل الشرائح

حسب فئة الخدمة: عقود الصيانة تدفع الإيرادات المتكررة

استحوذت عقود الصيانة الوقائية على 39% من إيرادات 2024، مما يؤكد تفضيل المالكين لإدارة التكلفة القابلة للتنبؤ وحماية وقت التشغيل. المحافظ التجارية تدمج الآن تحليلات المعدات التي تجدول زيارات الخدمة بناءً على بيانات وقت التشغيل الفعلي بدلاً من الفواصل الزمنية التقويمية، مما يزيد معدلات تجديد العقود ويرفع متوسط الإيرادات لكل وحدة. خدمات إدارة ومراقبة الطاقة تتوسع بمعدل نمو سنوي مركب قدره 8.2%، مدفوعة بضغوط الامتثال والحاجة إلى تحسين ملفات الأحمال تحت تعريفات المرافق الديناميكية. المقاولون الذين يقرنون المراقبة مع ضمانات الأداء يعمقون حصة المحفظة داخل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

مقاولات التركيب تظل مرتبطة بإنفاق البناء، بينما خدمات الإصلاح الطارئ تزدهر خلال أحداث الذروة والطقس القاسي. نطاقات هندسة التصميم تتوسع لتشمل رسم خرائط طريق إزالة الكربون وتحليل تكلفة دورة الحياة. المالكون يجمعون بشكل متزايد نطاقات الميكانيكا وأنظمة التحكم وعمليات التدقيق للاستدامة تحت مقدم واحد، مما يرفع الأهمية الإستراتيجية للشركات كاملة الخدمة. حيث أن تلك العقود تمتد عادة من ثلاث إلى خمس سنوات، فإنها تستقر التدفق النقدي وتعزز أسر العميل، مما يقوي المواقف التنافسية عبر سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع النظام المخدوم: تكامل أنظمة التحكم يسرع النمو

استحوذت خدمات التبريد على 41% من الإيرادات في عام 2024، وهو رقم يستمر في الارتفاع مع اتجاه أيام درجات التبريد نحو الأعلى في جميع مناطق المناخ الأمريكية تقريباً.[3] خدمات أنظمة إدارة المباني (BMS) والأتمتة تشكل الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.1%، متماشية مع الطلب المتزايد على اكتشاف الأخطاء والتحسين المدفوع بالبيانات. خدمات التدفئة تظهر اختلافات إقليمية واضحة؛ اعتماد مضخات الحرارة ينمو بأسرع شكل في الولايات الشمالية حيث تضيق حوافز الكهربة العلاوة في التكلفة.

نطاقات التهوية وجودة الهواء الداخلي (IAQ) تستفيد من إملاءات صحة الشاغلين في المدارس والمكاتب التجارية. خدمات التبريد تواجه إنفاق امتثال أعلى بسبب التحول إلى مبردات A2L، مما يحفز استثمارات الأدوات المتخصصة. تحديث تخزين الطاقة الحرارية، المؤكد من قبل عروض كاليفورنيا التي حققت وفورات بنسبة 13% ونقل الذروة بنسبة 46%، تظهر كتدفقات إيرادات إضافية للمقاولين الموجهين نحو الأداء.[4]لجنة الطاقة في كاليفورنيا، "نظام تخزين الطاقة الحرارية لأنظمة التدفئة والتهوية وتكييف الهواء المعبأة،" energy.ca.govمع تقارب أنظمة التحكم مع الأنظمة الميكانيكية، مقدمو الخدمات يلتقطون رسوم التكامل الإضافية وينشئون حزم متمايزة داخل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

حسب المستخدم النهائي: القطاع الصناعي يقود تسارع النمو

استحوذت القناة السكنية على أكبر مجموعة إيرادات بنسبة 52% في عام 2024. الحوافز الفيدرالية ومرافق الخدمات تضغط العائد على استبدال مضخات الحرارة، مشجعة أصحاب المنازل على الترقية بدلاً من إصلاح الوحدات القديمة. في المقابل، القطاع الصناعي في طريقه لمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030، مدفوعاً بتوسع مراكز البيانات، واستثمارات التصنيع الداخلية، والبيئات المتخصصة للغرف النظيفة التي تطلب تبريد عالي الموثوقية. إنفاق مراكز البيانات وحده متوقع أن يتجاوز 293.09 مليار دولار أمريكي في عام 2024، مما يدعم عقود خدمة بأسعار متميزة تساهم بهامش خارج الحجم في سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

العقارات التجارية تحافظ على طلب ثابت حيث يقوم مالكو المباني بالتحديث للامتثال لقوانين الطاقة وراحة المستأجرين. المشترون المؤسسيون في التعليم والرعاية الصحية يعطون أولوية لجودة الهواء الداخلي والمقاومة، مما يعزز اعتماد الترشيح المتقدم، وUV-GI، وهياكل الأنظمة المتكررة. النمو السكني يستفيد من المخزون السكني المتقادم الذي يعود إلى التسعينات وما قبلها، مما يرفع ميل الاستبدال. العملاء الصناعيون والتجاريون يمنحون اتفاقيات متعددة المرافق تجمع النطاق الميكانيكي مع تكامل أنظمة التحكم، مما يعمق قاعدة الخدمة القابلة للعنونة داخل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نموذج العقد: الاتفاقيات المتكررة تهيمن على هيكل السوق

استحوذت اتفاقيات الخدمة المتكررة على حصة 55% في عام 2024 وستزداد بمعدل نمو سنوي مركب قدره 8.3%، مما يعكس التحول نحو العلاقات القائمة على النتائج. مالكو المباني يفضلون النفقات التشغيلية القابلة للتنبؤ وتقليل مخاطر الإصلاح الطارئ؛ كاستجابة، المقاولون يبنون نماذج اشتراك تجمع الصيانة الوقائية، وبدلات قطع الغيار، والتشخيص عن بُعد على مدار الساعة. متغيرات الطاقة كخدمة تذهب خطوة أبعد، وتربط تعويض المقاول بتخفيضات الطاقة المقاسة.

العقود القائمة على المشروع تظل ذات صلة بإضافات المرافق الكبيرة والتحديثات المدفوعة بالقوانين. ومع ذلك مع تعمق اختراق إنترنت الأشياء، المالكون يفضلون أطر مشاركة البيانات التي تكافئ التحسين المستمر للأداء. المقاولون مع فرق التحليلات المخصصة يستفيدون من الرؤى لبيع توصيات التحديث، مما يزيد الإيرادات لكل دورة عقد ويرسخ اللزوجة داخل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

التحليل الجغرافي

يسيطر الجنوب على 38% من إيرادات 2024 بفضل تدفقات السكان، واحتياجات التبريد المرتفعة، ومناخ البناء المؤيد للنمو. متوسط أيام درجات التبريد في تكساس وفلوريدا وجورجيا يستمر في الارتفاع، مما يترجم إلى ساعات تشغيل أثقل وتكرار صيانة أعلى. البناء في القطاع العام في هذه الولايات يضيف طلباً على مشاريع مؤسسية واسعة النطاق تتطلب نطاقات ميكانيكية معقدة. الغرب يتبع، معززاً بعناقيد مراكز البيانات في أريزونا وأوريغون، ومع ذلك تقلبات البناء تخلق دورات طلبات متقطعة تكافئ المقاولين مع قوى عمل مرنة.

الشمال الشرقي يقدم ملفاً مختلفاً، مع مخزون مباني متقادم يدفع فرص التحديث المتشابكة مع إملاءات أداء الطاقة الصارمة في نيويورك وماساتشوستس. المالكون ينشرون برامج ترقية مرحلية تجمع تحويلات مضخات الحرارة وتحديث أنظمة التحكم، مما يرفع تراكمات الخدمة متعددة السنوات. طلب الوسط الغربي يتمحور حول الصيانة الصناعية للتصنيع، ومعالجة الطعام، ومرافق اللوجستيات، مكملاً بحوافز مضخات الحرارة المنزلية التي تخفف موسمية معدات التدفئة.

أنماط إنفاق البناء الإقليمي تكشف عن مشاريع عامة تتقدم بنسبة 4.7% سنوياً مقابل 2.3% للمباني الخاصة، مع الرعاية الصحية والتعليم يهيمنان على تقاويم العطاءات. المقاولون الذين يحافظون على بصمات عبر إقليمية يقومون بالمراجحة على التقلبات الدورية ويشاركون مجمعات الفنيين، وهي خطوة إستراتيجية متزايدة بالنظر إلى العرض العمالي الضيق. وبالتالي، سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي يظهر ديناميكيات إقليمية دقيقة تفضل المشغلين المتنوعين القادرين على توازن تعرض العقود.

المشهد التنافسي

سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي يظل مجزأً بشكل معتدل، على الرغم من أن الدمج يتسارع. حققت مجموعة EMCOR إيرادات بقيمة 14.6 مليار دولار أمريكي لعام 2024، مع 24% منسوبة إلى خدمات المباني المتكررة و15.8% نمو إجمالي، مستفيدة من الحجم لتأمين نطاقات متعددة التخصصات عالية التعقيد. أفادت Comfort Systems USA بإيرادات 7.0 مليار دولار أمريكي وتراكم طلبات 5.99 مليار دولار أمريكي، مما يوفر رؤية قوية لتدفقات الأرباح لعام 2026.

المختصون الإقليميون يحتفظون بحواف تنافسية في ألفة العملاء والإرسال السريع، على الرغم من أن ارتفاع تكاليف الامتثال وأجور الفنيين تضغط هوامشهم. رعاة الأسهم الخاصة يستمرون في تجميع منصات متعددة الولايات تدمج الاستحواذات على برامج ERP وإدارة الخدمات الميدانية المركزية، مما يحسن استخدام الأسطول وشراء قطع الغيار. اعتماد التقنية يصبح بسرعة الفاصل بين مقدمي الخدمة المتميزين والسلعيين؛ الشركات التي تنشر مراقبة إنترنت الأشياء، والتشخيص المتنقل، والإرسال المدفوع بالذكاء الاصطناعي تقلل رحلات الشاحنات وتعزز معدلات الإصلاح من المرة الأولى.

ندرة العمالة تشكل ديناميكيات تنافسية بكثافة مثل الوصول لرأس المال. أرباب العمل يستثمرون في أكاديميات داخلية، وبرامج الإرشاد، ومكافآت التوقيع لتأمين الفنيين النادرين. الشركات التي تحافظ على احتفاظ أعلى لا تقلل فقط تكاليف التوظيف بل تحمي أيضاً المعرفة المؤسسية التي تدعم نسب الإصلاح العالية من المرة الأولى. بالتوازي، انتقال المبردات يرفع حاجز الدخول من خلال ضرورة ترقيات الأدوات وشهادات التعامل مع A2L. هذا التعقيد التراكمي يشجع التحالفات الإستراتيجية وشبكات المقاولين من الباطن المتخصصة داخل سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي.

قادة صناعة خدمات التدفئة والتهوية وتكييف الهواء الأمريكية

-

EMCOR Services

-

Comfort Systems USA

-

Service Logic

-

ABM Technical Solutions (HVAC)

-

Southland Industries

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: حققت مجموعة EMCOR إيرادات بقيمة 14.6 مليار دولار أمريكي في 2024، بارتفاع 15.8%، مستفيدة من انتصارات مشاريع التصنيع عالي التقنية والرعاية الصحية بينما توسع خدمات كفاءة الطاقة المجمعة.

- فبراير 2025: قدمت Comfort Systems USA تقريرها 10-K الذي يظهر إيرادات 7.0 مليار دولار أمريكي وتراكم طلبات 5.99 مليار دولار أمريكي، مما يعكس زخم البيع المتبادل القوي في النطاقات الميكانيكية والكهربائية.

- يناير 2025: دخلت قاعدة انتقال التقنية من وكالة حماية البيئة حيز التنفيذ، مما يفرض مبردات A2L، مما يحفز الاستشارات الامتثالية وطلب ترقية الأدوات عبر أساطيل المقاولين.

- ديسمبر 2024: أكدت لجنة الطاقة في كاليفورنيا وفورات بنسبة 13% ونقل الذروة بنسبة 46% من تحديثات تخزين الطاقة الحرارية، مما يقوي الحجة التجارية لعقود الخدمة القائمة على الأداء.

نطاق تقرير سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي

معدات التدفئة والتهوية وتكييف الهواء هي تقنية راحة البيئة الداخلية والمركبات التي توفر الراحة الحرارية وجودة الهواء الداخلي المناسبة. إنها جزء مهم موجود في مختلف الهياكل السكنية، والتي تشمل المنازل الفردية، والمباني السكنية، والفنادق، ومرافق الإقامة للمسنين؛ المباني الصناعية والمكتبية متوسطة إلى كبيرة الحجم، مثل ناطحات السحاب والمستشفيات، والمركبات، مثل السيارات والقطارات والطائرات والسفن والغواصات، وفي البيئات البحرية، حيث يتم تنظيم ظروف المباني الآمنة والصحية، فيما يتعلق بدرجة الحرارة والرطوبة، باستخدام الهواء النقي من الخارج.

الدراسة حول صناعة خدمات التدفئة والتهوية وتكييف الهواء الأمريكية تحلل السيناريو الحالي للسوق وإيرادات الشركات المقاولة للخدمة الحاسمة وOEMs المتراكمة من خلال عمليات تركيب النظام والصيانة والإصلاح المؤداة في صناعة التدفئة والتهوية وتكييف الهواء.

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليار دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| التصميم والهندسة |

| مقاولات التركيب |

| عقود الصيانة الوقائية |

| خدمات الإصلاح الطارئ |

| خدمات إدارة ومراقبة الطاقة |

| خدمات التدفئة (الفرن، الغلاية، مضخة الحرارة) |

| خدمات التبريد/تكييف الهواء |

| خدمات التهوية وجودة الهواء الداخلي |

| خدمات التبريد |

| خدمات التحكم وأنظمة إدارة المباني والأتمتة |

| سكني |

| تجاري |

| صناعي |

| مؤسسي (التعليم، الرعاية الصحية، الحكومة) |

| القائم على المشروع (لمرة واحدة) |

| اتفاقيات الخدمة المتكررة |

| الشمال الشرقي |

| الوسط الغربي |

| الجنوب |

| الغرب |

| حسب فئة الخدمة | التصميم والهندسة |

| مقاولات التركيب | |

| عقود الصيانة الوقائية | |

| خدمات الإصلاح الطارئ | |

| خدمات إدارة ومراقبة الطاقة | |

| حسب نوع النظام المخدوم | خدمات التدفئة (الفرن، الغلاية، مضخة الحرارة) |

| خدمات التبريد/تكييف الهواء | |

| خدمات التهوية وجودة الهواء الداخلي | |

| خدمات التبريد | |

| خدمات التحكم وأنظمة إدارة المباني والأتمتة | |

| حسب المستخدم النهائي | سكني |

| تجاري | |

| صناعي | |

| مؤسسي (التعليم، الرعاية الصحية، الحكومة) | |

| حسب نموذج العقد | القائم على المشروع (لمرة واحدة) |

| اتفاقيات الخدمة المتكررة | |

| حسب الجغرافيا (مناطق التعداد الأمريكي) | الشمال الشرقي |

| الوسط الغربي | |

| الجنوب | |

| الغرب |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي اليوم؟

يبلغ حجم سوق خدمات التدفئة والتهوية وتكييف الهواء الأمريكي 28.2 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 38.8 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.6%.

أي شريحة عملاء تنمو بأسرع شكل؟

المرافق الصناعية، بقيادة مراكز البيانات والتصنيع المتقدم، من المتوقع أن تحقق معدل نمو سنوي مركب قدره 7.9% حتى عام 2030، متفوقة على الطلب السكني والتجاري.

ما الذي يدفع اعتماد نماذج خدمة التدفئة والتهوية وتكييف الهواء الذكية؟

ارتفاع تكاليف الطاقة، وإملاءات الكفاءة الأكثر صرامة، والحوافز الفيدرالية تدفع المالكين لنشر أنظمة التحكم المدعومة بإنترنت الأشياء التي تمكن الصيانة التنبؤية والتحسين المستمر.

كيف تؤثر لوائح المبردات على مقدمي الخدمات؟

قاعدة وكالة حماية البيئة الساري المفعول من يناير 2025 يفرض مبردات A2L منخفضة الاحتباس الحراري، مما يتطلب أدوات استرداد جديدة، وتدريب الفنيين، ووثائق الامتثال، مما يرفع احتياجات رأس المال ويعيد تشكيل عروض الخدمة.

لماذا تستثمر شركات الأسهم الخاصة بكثافة في خدمات التدفئة والتهوية وتكييف الهواء؟

عقود الصيانة المتكررة تولد تدفق نقدي قابل للتنبؤ، ومشهد مقدمي الخدمة المجزأ يقدم ميزة الدمج، مما يؤدي إلى مضاعفات الصفقة في الربع الرابع من 2024 عالية تصل إلى 16.5× الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

ما الإستراتيجيات التي تساعد المقاولين على التخفيف من نقص الفنيين؟

بناء أكاديميات تدريب داخلية، والشراكة مع برامج التدريب المهني، وتقديم حوافز مسار وظيفي يحسن التوظيف والاحتفاظ، مما يحمي جودة الخدمة وقدرة النمو.

آخر تحديث للصفحة في: