حجم وحصة سوق اللافتات الرقمية في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

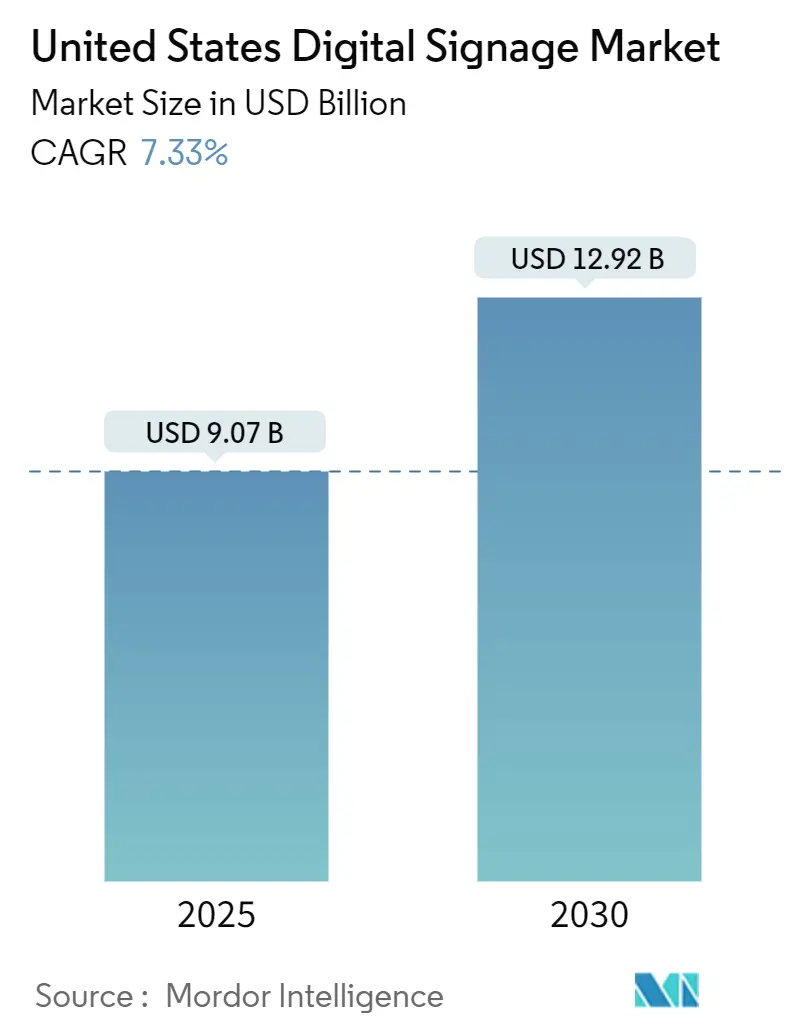

| حجم السوق (2025) | 9.07 مليار دولار أمريكي |

| حجم السوق (2030) | 12.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.33% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اللافتات الرقمية في الولايات المتحدة بواسطة Mordor Intelligence

تبلغ قيمة سوق اللافتات الرقمية في الولايات المتحدة 9.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.92 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 7.33%. تشكل الزيادة في الشراء البرمجي لمخزون الإعلانات الرقمية خارج المنزل (DOOH)، والتحول الرقمي الواسع النطاق في قطاع التجزئة، ودمج الشاشات في منصات المباني الذكية المحركات الثلاثة الهيكلية للنمو وراء التوسع الحالي في سوق اللافتات الرقمية في الولايات المتحدة. الإنفاق الوطني على إعلانات DOOH يتوسع بالتوازي مع القطاع الأوسع للإعلانات خارج المنزل، الذي تجاوز 9 مليار دولار أمريكي في إجمالي الإيرادات في بداية عام 2025 ويستمد الآن ما يقرب من ثلث تلك الإيرادات من الأشكال الرقمية. تستمر الأجهزة في هيمنة الإيرادات، ولكن تحليلات إثبات الأداء، وأنظمة إدارة المحتوى القائمة على الاشتراك، والخدمات الإبداعية تحول مجموعات الربح نحو خطوط البرامج والخدمات المتكررة. تمنح شاشات OLED الموفرة للطاقة، وشاشات LCD عالية السطوع، وشاشات الورق الإلكتروني العاكسة المستخدمين النهائيين قائمة متوسعة من الخيارات التكنولوجية، مما يمكّن من مواءمة أكثر دقة مع الأهداف البصرية والاستدامة والتكلفة الخاصة بالمكان

النقاط الرئيسية للتقرير

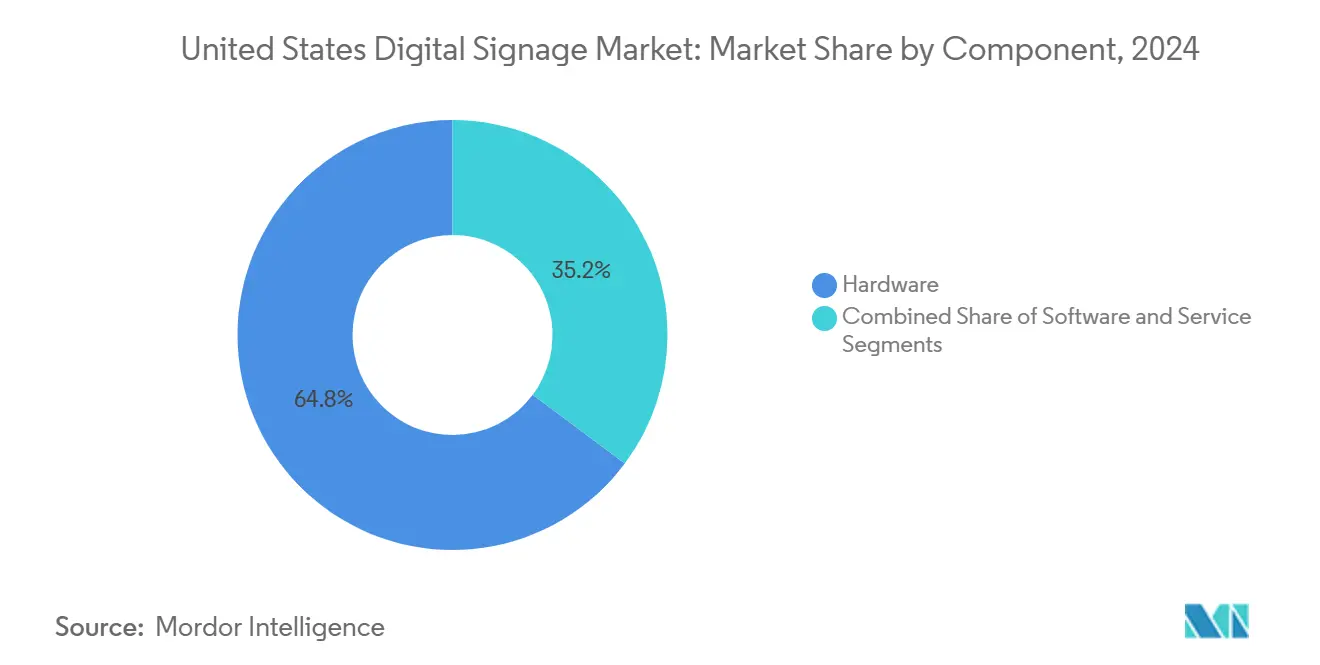

- حسب المكون، استحوذت الأجهزة على 64.8% من حصة سوق اللافتات الرقمية في الولايات المتحدة في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 8.2% حتى عام 2030.

- حسب تقنية العرض، استحوذت حلول LCD/LED على 71.5% من حصة الإيرادات في عام 2024؛ تقنية OLED هي الأسرع نموًا بمعدل نمو سنوي مركب قدره 9.9% حتى عام 2030.

- حسب حجم الشاشة، شكلت الألواح من 32 بوصة إلى 52 بوصة 48.6% من حجم سوق اللافتات الرقمية في الولايات المتحدة في عام 2024؛ الشاشات فوق 52 بوصة تتقدم بمعدل نمو سنوي مركب قدره 10.4%.

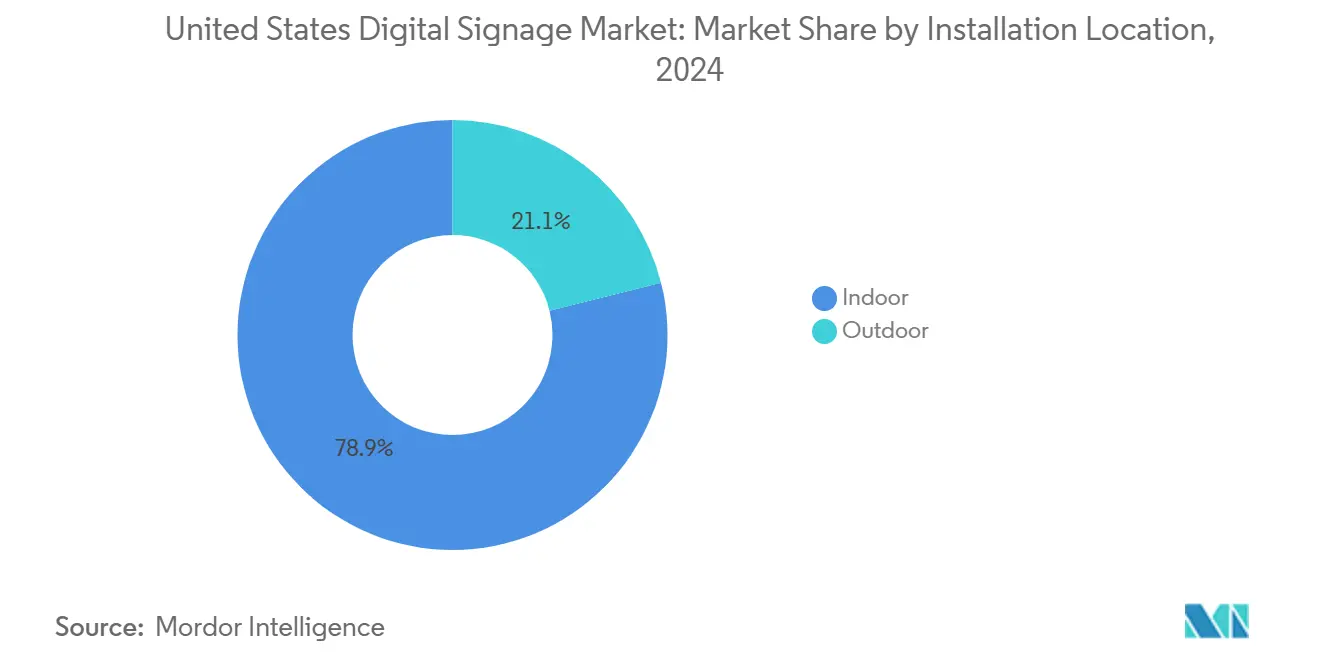

- حسب موقع التركيب، مثّلت عمليات النشر الداخلي 78.9% من الإيرادات في عام 2024، بينما من المتوقع أن ترتفع التركيبات الخارجية بمعدل نمو سنوي مركب قدره 12.1%.

- حسب المستخدم النهائي، هيمنت التجزئة على 28.6% من حجم سوق اللافتات الرقمية في الولايات المتحدة في عام 2024، لكن من المتوقع أن تقود الرعاية الصحية النمو بمعدل نمو سنوي مركب قدره 11.6%.

- حسب المنطقة، تصدّر الجنوب بحصة إيرادات قدرها 34.7% في عام 2024؛ من المقرر أن ينمو الغرب بأسرع معدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

اتجاهات ورؤى سوق اللافتات الرقمية في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| الارتفاع في الإنفاق الأمريكي على إعلانات DOOH | +2.1% | وطني، مركز في المناطق الحضرية الرئيسية | المدى المتوسط (2-4 سنوات) |

| تفويضات التحول الرقمي للتجزئة | +1.8% | وطني؛ مكاسب مبكرة في الجنوب والغرب | المدى القصير (≤ سنتين) |

| عروض اللافتات الجاهزة كخدمة | +1.3% | وطني؛ اعتماد الشركات الصغيرة والمتوسطة في الغرب الأوسط والشمال الشرقي | المدى المتوسط (2-4 سنوات) |

| نمو الإعلانات المدركة للسياق والبرمجية | +1.5% | المراكز الحضرية مع امتداد إلى الضواحي | المدى الطويل (≥ 4 سنوات) |

| تكامل المباني الذكية مع شبكات اللافتات | +0.9% | الأحياء التجارية في المدن الكبيرة | المدى الطويل (≥ 4 سنوات) |

| شاشات الورق الإلكتروني منخفضة الطاقة والعاكسة | +0.7% | مواقع الحكومة والتعليم | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الإنفاق الأمريكي على إعلانات DOOH

تسمح بورصات DOOH البرمجية الآن للمعلنين بتداول المشاهدات تقريبًا في الوقت الفعلي، مما يرفع من القابلية للقياس والإسناد بطرق لم تكن قابلة للتحقيق سابقًا في الوسائط الخارجية الثابتة. أفاد أكثر من ثلاثة أرباع المستهلكين المستطلعين باتخاذ إجراء بعد رؤية رسالة DOOH، مما يعزز ثقة المعلنين في التنسيق.[1]جمعية الإعلانات الخارجية الأمريكية، "إيرادات الإعلانات خارج المنزل تتجاوز 9 مليار دولار أمريكي، أعلى حجم إيرادات حتى الآن،" oaaa.org دخل مشغلو الاتصالات المجال من خلال عمليات استحواذ بارزة، إشارة إلى أن الشبكات الوطنية للألياف و5G يمكن استثمارها من خلال الإعلان بالإضافة إلى الاتصال. تقلل التكرارات الإبداعية المولدة بالذكاء الاصطناعي من أوقات إعداد الحملات وتسمح للمحتوى بالتكيف مع الطقس المحلي أو حركة المرور أو التركيبة السكانية للجمهور، مما يعزز العائد على إنفاق الإعلانات. نظرًا لأن نفس طبقات البيانات تغذي شراء التلفزيون المتصل، أصبحت إدارة التكرار والوصول عبر الشاشات روتينية، مما يعزز DOOH كركيزة حاسمة في التسويق متعدد القنوات.

تفويضات التحول الرقمي للتجزئة

لا تزال المتاجر الفعلية تستحوذ على غالبية النشاط التسوقي الأمريكي، مما يدفع السلاسل إلى دمج الشاشات في الممرات والرفوف ومناطق الدفع لتشجيع المشتريات الإضافية وللتزامن مع العروض الترويجية للتجارة الإلكترونية. يعيد تجار التجزئة تصميم المتاجر بحيث تستمد المخزون وأدوات علاقات العملاء والرسائل البصرية جميعها من بحيرة بيانات مشتركة في الوقت الفعلي. لوحات القوائم الرقمية في المطاعم سريعة الخدمة، وأكشاك الممر اللامتناهي في متاجر الصناديق الكبيرة، وملصقات الرفوف الإلكترونية في متاجر البقالة هي مظاهر مرئية لنفس الضرورة: الاختيار والإعلام والتعامل في السياق. تُظهر عمليات النشر المبكرة في الجنوب والغرب زيادات في الإيرادات على وحدات حفظ المخزون المروج لها، مما يسرّع من موافقات الميزانية للتوسعات عبر المناطق الأخرى.

عروض اللافتات الجاهزة كخدمة

يتجه المشترون من المؤسسات بعيدًا عن مشتريات الشاشات لمرة واحدة نحو الأجهزة والبرامج والمحتوى والتحليلات المجمعة التي يتم تسليمها كمصاريف تشغيل شهرية. يعلن الموردون عن وقت تشغيل مضمون وإدارة مركزية عن بُعد، مما يقلل الضغط على فرق تكنولوجيا المعلومات الخفيفة داخل الشركات متوسطة السوق. أصبحت الإيرادات المتكررة أيضًا تحوطًا جذابًا لمصنعي الشاشات الذين يواجهون تقلبات أسعار الألواح؛ وبالتالي، تحتفظ معظم الشركات المصنعة من الدرجة الأولى الآن أو تتشارك مع منصات CMS السحابية وخدمات الميدان. تخلق وحدات التحليل الذكية التي تقيس وقت البقاء والمزيج الديموغرافي ومعدلات التحويل حلقة تغذية راجعة مستمرة، مما يعطي المديرين الماليين مقاييس عائد استثمار ملموسة تبرر التجديدات.

نمو الإعلانات المدركة للسياق والبرمجية

تُعلم مصفوفات الاستشعار وتدفقات البيانات الآن القرارات الإبداعية في الوقت الفعلي حول الطقس أو الازدحام المروري أو اتجاهات وسائل التواصل الاجتماعي، مما ينقل الحملات من مجرد كونها ديناميكية إلى مدركة للسياق حقًا. تحاكي منصات الخدمة الذاتية لـ DOOH على جانب الطلب سير عمل شراء إعلانات العرض أو الفيديو، مما يقلل الحاجز التشغيلي للعلامات التجارية الصغيرة التي تدخل سوق اللافتات الرقمية في الولايات المتحدة. يخلق إعادة الاستهداف عبر الأجهزة - ربط انطباع على الطريق بإعلان محمول لاحق - قصص علامة تجارية متماسكة ومسارات قابلة للقياس للشراء. مع توسع المخزون القابل للعنونة، تستثمر الناشرون في أدوات التحقق التي تؤكد معايير القابلية للعرض المشابهة للقنوات الإلكترونية، مما يطبّع DOOH أكثر ضمن ميزانيات الوسائط الرقمية.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| عقبات خصوصية البيانات والامتثال للموافقة | -0.8% | إنفاذ أكثر صرامة في كاليفورنيا والشمال الشرقي | المدى القصير (≤ سنتين) |

| إنفاق رأسمالي مرتفع للشاشات الكبيرة والتفاعلية | -1.2% | على المستوى الوطني؛ تأثير أحدّ على الشركات الصغيرة والمتوسطة | المدى المتوسط (2-4 سنوات) |

| لوائح بلدية لسطوع الشاشات والحركة | -0.6% | مدن مختارة (مثل فيلادلفيا، سان فرانسيسكو) | المدى المتوسط (2-4 سنوات) |

| تقلبات سلسلة التوريد في مكونات أشباه الموصلات | -0.5% | وطني | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

عقبات خصوصية البيانات والامتثال للموافقة

سنّت عدة ولايات قوانين تماثل قانون خصوصية المستهلك الكاليفورني، مما يجبر مشغلي الأماكن على الحصول على موافقة صريحة قبل التقاط أو معالجة البيانات البيومترية والسلوكية. تنظم القوانين البلدية الآن إضاءة الشاشات - على سبيل المثال، تحدد فيلادلفيا الحد الأقصى للسطوع بـ 6,500 نيت نهارًا و450 نيت ليلاً بينما تفرض أنظمة تحكم تلقائية في الإضاءة.[2]مدينة فيلادلفيا، "اللافتات الرقمية،" codelibrary.amlegal.com مثل هذه المتطلبات تجبر المكاملين على دمج أنابيب البيانات الآمنة وسجلات المراجعة ومبادئ الخصوصية بالتصميم، مما يضيف التكاليف الهندسية والقانونية. يجب على المعلنين الوطنيين لاحقًا تخصيص الحملات لفسيفساء من المعايير المحلية، مما يضعف اقتصاديات النطاق.

إنفاق رأسمالي مرتفع للشاشات الكبيرة/التفاعلية

يمكن أن تكلف جدران الفيديو التفاعلية، والمعارض القائمة على الإيماءات، والألواح الأحادية فائقة الكبر أضعاف تركيبات اللافتات القياسية بمجرد تضمين التعزيزات الهيكلية والتبريد المخصص والطاقة المتكررة. غالبًا ما تؤجل المؤسسات الصغيرة والمتوسطة المقيدة برأس المال هذه المشاريع أو تختار بدائل أصغر وغير تفاعلية، مما يبطئ الاختراق في قطاعات عمودية معينة. دورات المنتج السريعة تعني أن الشاشات تصبح قديمة تقنيًا قبل انتهاء العمر الميكانيكي بوقت طويل، مما يضاعف مخاطر الاستثمار. يمكن أن يتجاوز استخدام الطاقة أهداف الاستدامة في الولايات القضائية ذات متطلبات الكربون الصارمة، مما يضيف مصروفات تشغيل طويلة المدى إلى نفقات أولية مرتفعة بالفعل.

تحليل القطاعات

حسب المكون: الخدمات تقود تحول الربحية

يمثل قطاع الأجهزة 64.8% من حصة السوق للإيرادات. من المتوقع أن تنمو إيرادات الخدمات بمعدل نمو سنوي مركب قدره 8.2%، مما يعيد تشكيل التقاط القيمة داخل سوق اللافتات الرقمية في الولايات المتحدة. رغم أن الأجهزة ولّدت ما يقرب من ثلثي إيرادات عام 2024، يفضل المشترون بشكل متزايد إدارة المحتوى المستند إلى السحابة ومراقبة الشبكة والتحليلات التي تحول المصروفات الرأسمالية لمرة واحدة إلى مصروفات تشغيل متوقعة. لذلك، تجمع العديد من الشركات المصنعة الشاشات ومشغلات الوسائط وصيانة الميدان تحت اشتراكات متعددة السنوات. توضح عمليات التوسع للسلاسل الوطنية أن الخدمات تقلل التكلفة الإجمالية للملكية من خلال القضاء على رحلات الشاحنات المخصصة وعن طريق أتمتة تحديثات المحتوى عبر آلاف الشاشات.

تشمل الخدمات المدارة أيضًا التطوير الإبداعي وتكامل البيانات وتحسين الحملات. هذه القدرات تروق لتجار التجزئة ومقدمي الرعاية الصحية والبلديات التي تفتقر إلى موارد التصميم أو تكنولوجيا المعلومات الداخلية ولكنها تسعى إلى تعظيم المشاركة. مع أدوات الذكاء الاصطناعي التي تكتشف أنماط حركة المرور والتركيبة السكانية، يمكن لشركاء الخدمة نشر قوائم تشغيل خاصة بالسياق تحسّن صلة الحملة. من المتوقع أن يدفع الاستمرار في الهجرة نحو الخدمات سوق اللافتات الرقمية في الولايات المتحدة نحو ملامح هامش إجمالي أعلى، مما يعزز التوحيد بين الشركات القادرة على تمويل شبكات الدعم الوطنية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب تقنية العرض: موضع OLED المتميز

تستمر شاشات LCD وLED ذات الرؤية المباشرة في تمثيل 71.5% من الإيرادات، ولكن معدل النمو السنوي المركب لـ OLED البالغ 9.9% يؤكد تحولاً ملحوظًا نحو الأداء البصري المتميز. تذكر متاجر التجزئة الرئيسية وردهات الشركات وأماكن الضيافة الراقية تباين OLED اللامتناهي تقريبًا وزوايا العرض فائقة العرض كروافع تمييز العلامة التجارية. هاجرت عدة جامعات لشركات Fortune 500 في المنطقة الغربية جدران فيديو ردهة المدخل من LED إلى لوحات OLED المبلطة، مما يُظهر مكاسب حصة المحفظة.

تتماشى كفاءة طاقة OLED أيضًا مع برامج استدامة الشركات، عامل يحمل وزنًا في الولايات القضائية التي توظف تقارير الانبعاثات. تتيح الركائز المرنة للمعماريين تقويس الشاشات حول الأعمدة أو إنشاء أشرطة مثبتة على السقف، مما يفتح إمكانيات تصميمية لا يمكن تحقيقها مع LCD الجامد. يبقى الإسقاط مجال متخصص للقاعات، بينما يعالج الورق الإلكتروني الأصول المواجهة للشمس أو التي تعمل بالبطارية. من المتوقع أن تؤدي الانخفاضات المستمرة في التكلفة في تصنيع OLED إلى توسيع التطبيقات القابلة للعنونة، مما يمنح التقنية بصمة متنامية ضمن سوق اللافتات الرقمية في الولايات المتحدة.

حسب حجم الشاشة: اتجاه الغمر بالتنسيق الكبير

من المتوقع أن تنمو الألواح فوق 52 بوصة بمعدل نمو سنوي مركب قدره 10.4% حيث يطارد مشغلو الأماكن السرد الغامر. استبدلت ترقية رقمية لردهة أحد المطارات ثماني شاشات 46 بوصة بست وحدات 75 بوصة، مما قلل الإطارات بنسبة 60% ورفع مقاييس وقت البقاء. يفيد المكاملون أن التكلفة لكل بوصة مربعة للألواح التجارية 65 بوصة انخفضت إلى أقل من 20 دولار أمريكي، مما يعزز نماذج العائد على الاستثمار لمواضع الجدران الكبيرة.

بالمقابل، تحتفظ فئة 32"-52" بـ 48.6% من حصة سوق اللافتات الرقمية في الولايات المتحدة لأنها توازن الرؤية مع مرونة التركيب. تفضل ممرات الدفع وغرف الاجتماعات ومآوي النقل عادة هذه الشريحة متوسطة المدى بسبب القيود المكانية. تُلبي الشاشات تحت 32 بوصة المتطلبات المتخصصة مثل رسائل حافة الرف والترفيه المعلوماتي داخل مركبات المشاركة، حيث تجعل القرب الأحجام الأكبر غير عملية.

حسب موقع التركيب: تسارع نمو الشاشات الخارجية

ولّدت البيئات الداخلية 78.9% من إيرادات عام 2024، ولكن عمليات النشر الخارجي في طريقها لمعدل نمو سنوي مركب قدره 12.1% حيث توجه تشريعات البنية التحتية دولارات فيدرالية إلى مشاريع النقل والاتصالات البلدية. تمثل خطة مطار فيلادلفيا الدولي لمضاعفة شبكته البالغة 1,500 شاشة ثلاث مرات ترقيات خارجية واسعة النطاق ممولة من خلال قانون الاستثمار في الوظائف والبنية التحتية.[3]مجلة StateTech، "المطارات تستفيد من الشاشات لإبقاء الركاب في حالة حركة،" statetechmagazine.com الحاويات عالية السطوع ومقاومة IP تتطلب أسعارًا متميزة ولكنها تمكّن أيضًا أصحاب الأماكن من استثمار حركة المشاة أو المركبات عبر بورصات الإعلانات البرمجية.

تبقى التركيبات الداخلية أساسية في ممرات التجزئة وأروقة الرعاية الصحية والحرم الجامعي للشركات. هنا، يوسع الضغط البيئي المنخفض لوحة التكنولوجيا لتشمل OLED وLED دقيق الخطوة. الطلب المتزايد على اتصالات العمل المختلط ولوحات معلومات الإشغال في الوقت الفعلي يرسخ الحجم الداخلي أكثر.

حسب المستخدم النهائي: قيادة تحول الرعاية الصحية

حافظت التجزئة على حصة إيرادات قدرها 28.6% في عام 2024، ولكن معدل النمو السنوي المركب للرعاية الصحية البالغ 11.6% يشير إلى طلب هيكلي مرتبط بتصميم المرافق المتمحور حول المرضى. تقلل أكشاك التوجيه في ردهات المستشفيات متوسط استفسارات الموظفين بنسب مئوية مزدوجة، بينما تحسن شاشات الترفيه المعلوماتي في غرف الانتظار أوقات الانتظار المتصورة. تعزز سير عمل المحتوى المتوافق مع HIPAA وخيارات الطلاء المضاد للبكتيريا عرض القيمة للمكاملين المتخصصين في الرعاية الصحية.

تستفيد محاور النقل من الشاشات للتنبيهات التشغيلية وتغييرات البوابة ومخزون الإعلانات في الوقت الفعلي، بينما توظف البنوك اللافتات لتسريع إدارة طوابير الانتظار وبيع المنتجات المالية. تواصل الوكالات الحكومية نشر لوحات الإعلانات الورقية الإلكترونية في مباني المحاكم ومكاتب DMV، مشيرة إلى قابلية القراءة وتوفير الطاقة. تنشر أماكن الترفيه لوحات LED فائقة الكبر لتضخيم الأحداث المباشرة ولفتح تدفقات إيرادات جديدة للرعاية.

التحليل الجغرافي لسوق اللافتات الرقمية في الولايات المتحدة

استحوذ الجنوب على 34.7% من إيرادات عام 2024 لسوق اللافتات الرقمية في الولايات المتحدة، مدفوعًا بتوسعات التجزئة السريعة وتوسعات المطارات في أتلانتا ودالاس والأنظمة الضريبية المؤيدة للأعمال التي تجذب نقل مقار الشركات. تعمل سلاسل المطاعم سريعة الخدمة الكبيرة التي يقع مقرها في المنطقة كعملاء أساسيين للوحات قوائم القيادة وشاشات الاستلام على الرصيف. يدمج مطورو العقارات في ميامي الشاشات في المشاريع متعددة الاستخدامات، مما يخلق واجهات إعلامية تعمل كعناصر معمارية ومصادر إيرادات.

يجسد الغرب، الذي ينمو بمعدل نمو سنوي مركب قدره 8.1%، تقارب الابتكار التكنولوجي وتفويضات الاستدامة. تحدد مكاتب وادي السيليكون لافتات متصلة بإنترنت الأشياء ترتبط بلوحات معلومات المباني الذكية، بينما تكلف استوديوهات الترفيه في لوس أنجلوس أحجام LED غامرة لتجارب الزوار والإنتاج الافتراضي. تفضل قوانين الطاقة في كاليفورنيا تقنيات عرض OLED والعاكسة، مما يدفع المشترين نحو خيارات عالية الكفاءة تدعم أهداف المناخ الحكومية.

يسجل الشمال الشرقي والغرب الأوسط مسارات نمو ثابتة، وإن كانت أبطأ. توفر البنية التحتية الكثيفة للنقل في الشمال الشرقي طلبًا مستقرًا على شاشات معلومات الركاب في الوقت الفعلي ومخزون إعلانات DOOH في أنظمة المترو. تنشر البنوك في نيويورك رسائل مدفوعة بالامتثال لإرضاء قوانين الكشف التنظيمي. في الغرب الأوسط، تجمع شبكات الرعاية الصحية والحرم الجامعي المشتريات عبر مرافق متعددة لتوحيد عقود الأجهزة والخدمات، مما يحقق خصومات الحجم دون المساومة على مجموعات الميزات.

المشهد التنافسي

يبقى السوق مجزأًا بشكل معتدل، حيث يمثل أكبر خمسة موردين أكثر بقليل من نصف الشحنات. تقود سامسونج وLG وSharp NEC طبقة الأجهزة، كل منها تجمع برامج CMS الخاصة والتحليلات لترسيخ علاقات العملاء. يعرض المكاملون من الدرجة الأولى الآن حزم "شبكة في صندوق" - الشاشات التجارية ومشغلات الوسائط وأنظمة التركيب والمحتوى المدار - مقابل رسوم شهرية واحدة، استجابة للتحول الذي تقوده الخدمات داخل سوق اللافتات الرقمية في الولايات المتحدة.

يستفيد المتحدون المتمركزون على البرامج من البنى المعمارية الأصلية السحابية ومحركات المحتوى المعتمدة على الذكاء الاصطناعي التي تحسن قوائم التشغيل ضد بيانات استشعار الجمهور في الوقت الفعلي. تتشارك هذه الشركات عادة مع الشركات المصنعة للمعدات الأصلية لمشغلات الوسائط ذات العلامة البيضاء، مما يسمح لها بتركيز ميزانيات البحث والتطوير على التعلم الآلي ولوحات معلومات قياس الحملة. التوحيد جار: يرى ناقلو الاتصالات الشاشات كحوسبة حافة وعقار إعلاني، مما يتضح من عمليات الاستحواذ عالية القيمة التي تطوي مكدسات تقنية الإعلان في الشبكات الوطنية للألياف.

تضمن جهود التوحيد القياسي التقني مثل HDBaseT 3.0 أن فيديو 4K وUSB والطاقة يمكن أن تعبر كابل واحد لمسافة تصل إلى 100 متر، مما يقلل تعقيد التركيب ويوسع حالات الاستخدام.[4]حلول العرض Sharp NEC الأمريكية، "HDBaseT 3.0 للشاشات الكبيرة وأجهزة الإسقاط وجدران الفيديو،" news.sharpusa.com يكتسب المصنعون الذين يصدقون مبكرًا على HDBaseT أو بروتوكولات مماثلة ميزة تنافسية بين مشتري المؤسسات الساعين للتشغيل المتداخل طويل المدى. يحتفظ المتخصصون المتخصصون بقوة التسعير في القطاعات العمودية التي تتطلب شهادات - HIPAA للرعاية الصحية، وPCI-DSS للمصرفية، أو تصنيفات صدمة MIL-STD لمرافق الدفاع - مما يحافظ على حيوية الميدان التنافسي رغم تسليع الأجهزة.

قادة صناعة اللافتات الرقمية في الولايات المتحدة

-

شركة سامسونج إلكترونيكس المحدودة

-

شركة باناسونيك

-

شركة سوني

-

شركة سيسكو سيستم المحدودة

-

شركة NEC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: وسّع مطار فيلادلفيا الدولي شبكته إلى حوالي 1,500 شاشة رقمية وأعلن خططًا لمضاعفة هذا العدد ثلاث مرات، ممولة من خلال مخصصات قانون الاستثمار في الوظائف والبنية التحتية.

- مارس 2025: أفادت جمعية الإعلانات الخارجية الأمريكية أن إجمالي إيرادات الولايات المتحدة خارج المنزل تجاوز 9 مليار دولار أمريكي للمرة الأولى، مما يؤكد الطلب المستمر على تفعيلات DOOH.

- ديسمبر 2024: توقعت Solomon Partners، الشريك لـ Natixis، جزء من Groupe BPCE، معدل نمو سنوي مركب عالمي بنسبة 6%-8.5% للافتات الرقمية حتى عام 2033، مسلطة الضوء على زخم AV-as-a-Service وبصمات الكربون الأنحف للتصنيع.

- يونيو 2024: كشفت سامسونج وLG عن اشتراكات لافتات شاملة تجمع الشاشات وبرامج CMS وتحليل الذكاء الاصطناعي لدفع الإيرادات المتكررة.

نطاق تقرير سوق اللافتات الرقمية في الولايات المتحدة

اللافتات الرقمية هي فئة فرعية من اللافتات الإلكترونية. لعرض الصور الرقمية والفيديو والمواقع الإلكترونية ومعلومات الطقس وقوائم المطاعم أو النصوص، تستخدم الشاشات الرقمية تقنيات تشمل LCD وLED والإسقاط والورق الإلكتروني.

ينقسم سوق اللافتات الرقمية في الولايات المتحدة حسب النوع (الأجهزة (شاشة LCD/LED، شاشة OLED، مشغلات الوسائط، أجهزة الإسقاط/شاشات الإسقاط)، البرامج، الخدمات)، القطاع العمودي للمستخدم النهائي (التجزئة، النقل، الضيافة، المصارف والخدمات المالية والتأمين، التعليم، الحكومة). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة | شاشات LCD/LED |

| شاشات OLED | |

| مشغلات الوسائط | |

| شاشات الإسقاط وأجهزة الإسقاط | |

| أجهزة أخرى | |

| البرامج | |

| الخدمات |

| LCD/LED |

| OLED |

| الإسقاط |

| الورق الإلكتروني والعاكس |

| أقل من 32 بوصة |

| 32 بوصة إلى 52 بوصة |

| أكثر من 52 بوصة |

| داخلي |

| خارجي |

| التجزئة |

| النقل |

| الضيافة والمطاعم السريعة |

| المصارف والخدمات المالية والتأمين |

| التعليم |

| الحكومة والمؤسسات العامة |

| الرعاية الصحية |

| المكاتب المؤسسية والتجارية |

| أماكن الترفيه والرياضة |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب |

| الغرب |

| حسب المكون | الأجهزة | شاشات LCD/LED |

| شاشات OLED | ||

| مشغلات الوسائط | ||

| شاشات الإسقاط وأجهزة الإسقاط | ||

| أجهزة أخرى | ||

| البرامج | ||

| الخدمات | ||

| حسب تقنية العرض | LCD/LED | |

| OLED | ||

| الإسقاط | ||

| الورق الإلكتروني والعاكس | ||

| حسب حجم الشاشة | أقل من 32 بوصة | |

| 32 بوصة إلى 52 بوصة | ||

| أكثر من 52 بوصة | ||

| حسب موقع التركيب | داخلي | |

| خارجي | ||

| حسب المستخدم النهائي | التجزئة | |

| النقل | ||

| الضيافة والمطاعم السريعة | ||

| المصارف والخدمات المالية والتأمين | ||

| التعليم | ||

| الحكومة والمؤسسات العامة | ||

| الرعاية الصحية | ||

| المكاتب المؤسسية والتجارية | ||

| أماكن الترفيه والرياضة | ||

| حسب الجغرافيا | الشمال الشرقي | |

| الغرب الأوسط | ||

| الجنوب | ||

| الغرب |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق اللافتات الرقمية في الولايات المتحدة؟

يقف سوق اللافتات الرقمية في الولايات المتحدة عند 9.07 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 12.92 مليار دولار أمريكي بحلول عام 2030.

أي قطاع من المكونات ينمو بأسرع معدل؟

الخدمات، التي تشمل التركيب وإدارة المحتوى والتحليلات، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.2% حتى عام 2030 حيث تفضل المؤسسات نماذج الاشتراك.

لماذا تكتسب شاشات OLED زخمًا؟

تقدم OLED تبايناً فائقاً وزوايا عرض واسعة وكفاءة في الطاقة، مما يؤدي إلى معدل نمو سنوي مركب قدره 9.9% حيث تعطي الأماكن المتميزة الأولوية للتأثير البصري والاستدامة.

ما مدى أهمية التركيبات الخارجية مقارنة بعمليات النشر الداخلي؟

لا تزال المواقع الداخلية تشكل 78.9% من إيرادات عام 2024، لكن الشاشات الخارجية ترتفع بسرعة بمعدل نمو سنوي مركب قدره 12.1% بسبب تمويل البنية التحتية وطلب الإعلانات البرمجية.

أي منطقة تتوسع بأسرع معدل؟

الغرب هو المنطقة الأسرع نموًا، يتقدم بمعدل نمو سنوي مركب قدره 8.1% على خلفية تركز قطاع التكنولوجيا وتفويضات الاستدامة والابتكار المدعوم من رؤوس الأموال المجازفة.

ما هو أكبر معوق لنمو السوق؟

النفقات الرأسمالية المرتفعة للشاشات الكبيرة والتفاعلية تبقى المكبح الرئيسي على اعتماد أوسع، خاصة بين الشركات الصغيرة والمتوسطة الحساسة للتكلفة، مما يقلم معدل النمو السنوي المركب المتوقع بما يقدر بـ 1.2%.

آخر تحديث للصفحة في: