حجم وحصة السوق البريطاني للرعاية الصحية البيطرية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 3.63 مليار دولار أمريكي |

| حجم السوق (2030) | 5.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.45% CAGR |

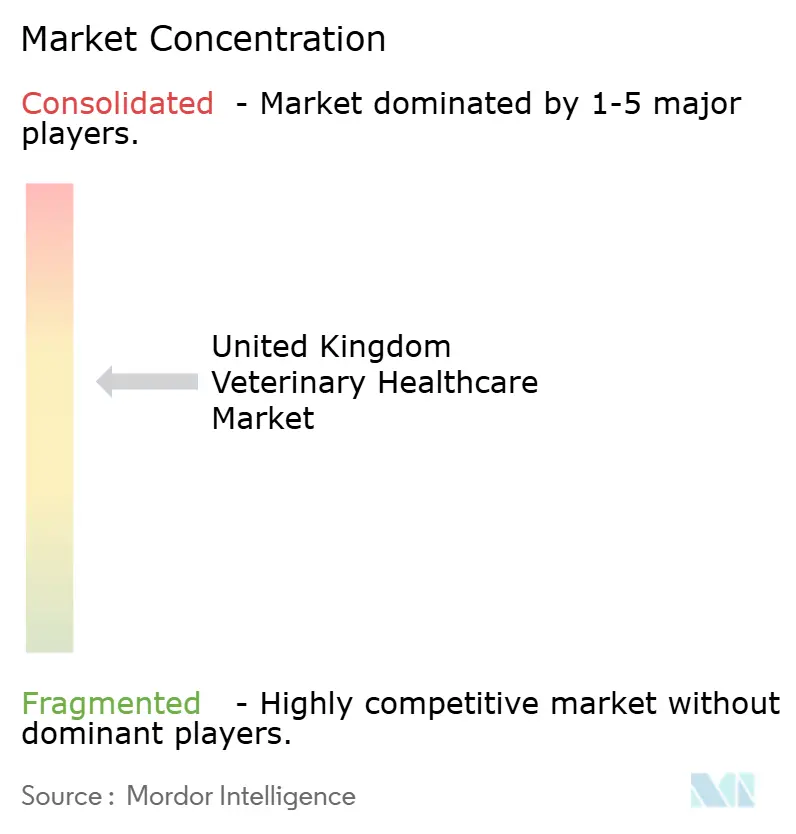

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق البريطاني للرعاية الصحية البيطرية من قبل Mordor Intelligence

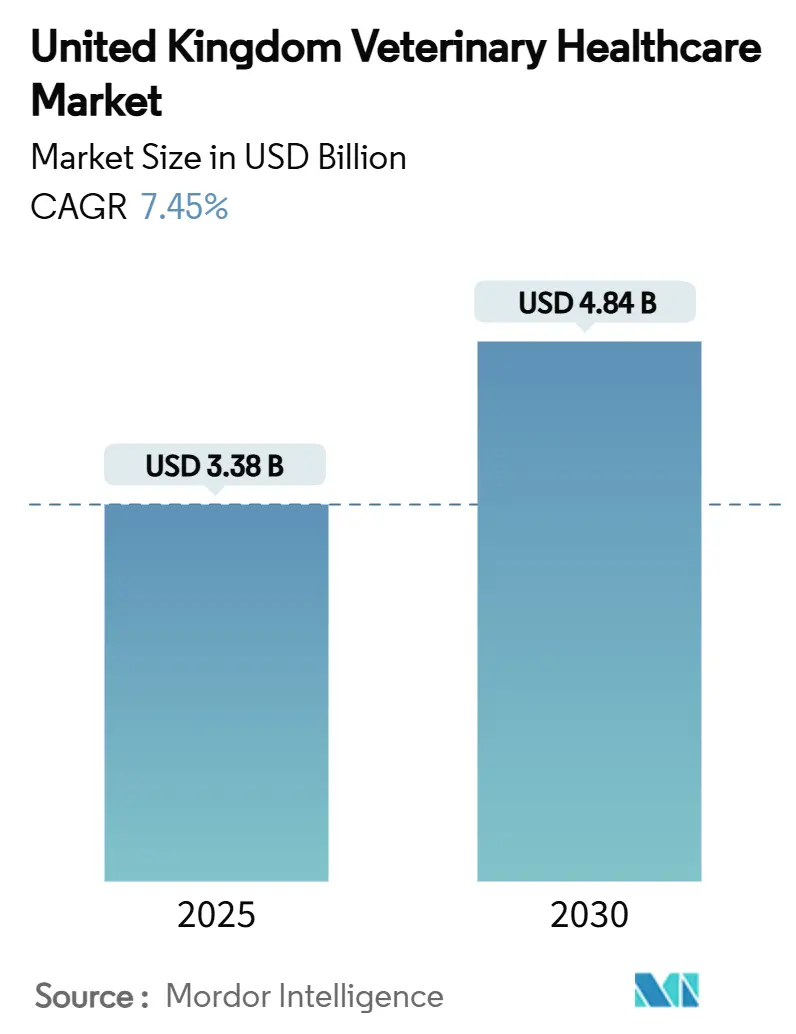

وصل حجم السوق البريطاني للرعاية الصحية البيطرية إلى 3.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 4.84 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.45% خلال فترة التوقعات. ارتفعت ملكية الحيوانات المصاحبة إلى 60% من الأسر المعيشية، مما يشكل محركاً هيكلياً للطلب يحمي السوق ضد إعادة التنظيم في الإمداد المرتبطة بخروج بريطانيا من الاتحاد الأوروبي. يعزز التوحيد بين مجموعات الممارسة القوة الشرائية ويسرّع اعتماد التكنولوجيا، إلا أنه يكثف التدقيق التنظيمي الهادف إلى حماية خيارات المستهلك. ترفع الترقيات السريعة في اختبارات نقطة الرعاية والتشخيص بالذكاء الاصطناعي ومضادات الطفيليات طويلة المفعول المعايير السريرية بينما توسع مصادر الإيرادات للممارسات. في الوقت نفسه، يوسع مشغلو الماشية برامج الأمن الحيوي استجابة لتنبيهات H5N1 المتكررة، مما يرسي أحجاماً ثابتة للقاحات وخدمات المراقبة.

النتائج الرئيسية للتقرير

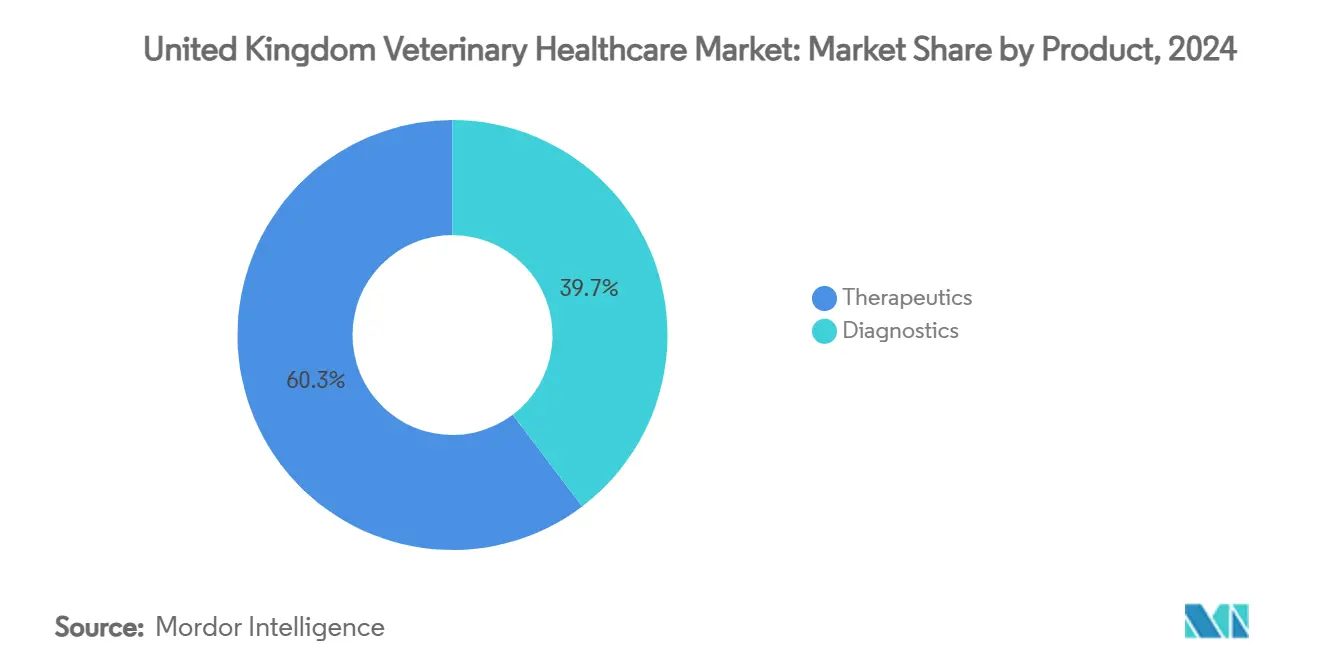

- حسب المنتج، تصدرت العلاجيات بـ 60.32% من حصة السوق البريطاني للرعاية الصحية البيطرية في عام 2024؛ من المتوقع أن يسجل التشخيص معدل نمو سنوي مركب قدره 7.67% حتى عام 2030.

- حسب نوع الحيوان، استحوذت الكلاب والقطط على 45.32% من حجم السوق البريطاني للرعاية الصحية البيطرية في عام 2024، بينما تتقدم الدواجن بمعدل نمو سنوي مركب قدره 8.01% خلال عام 2030.

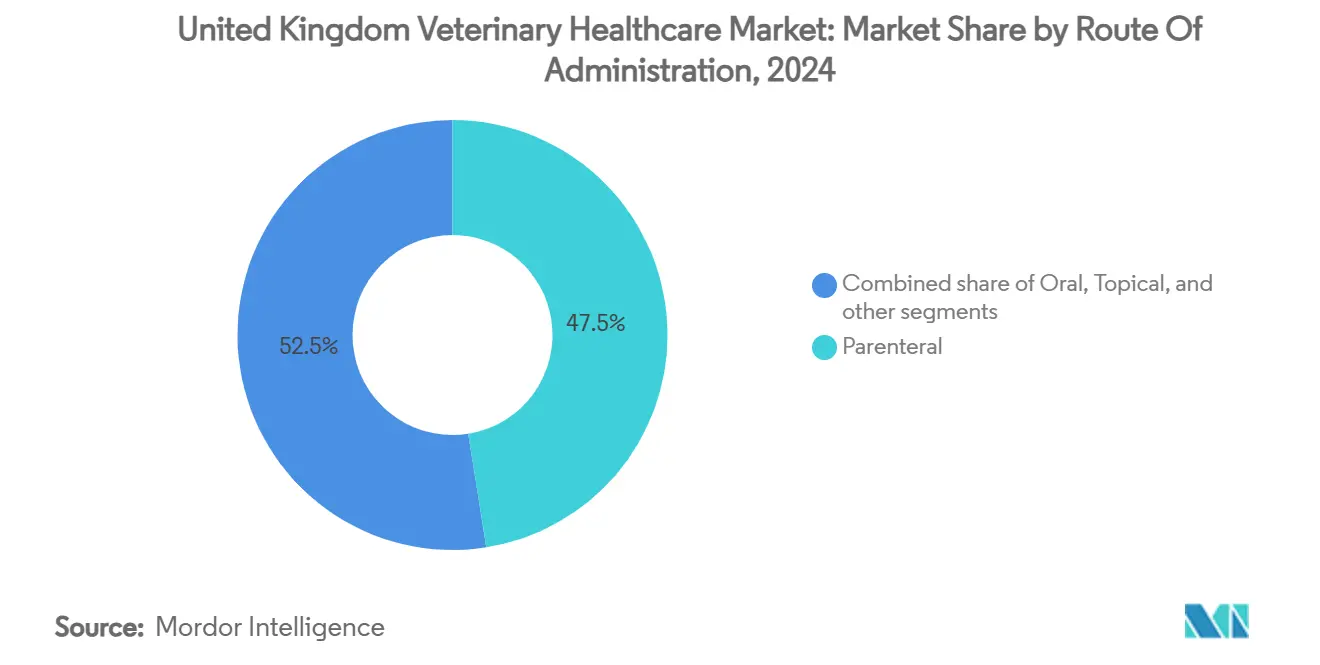

- حسب طريقة الإعطاء، سيطر التوصيل بالحقن على 47.54% من حصة حجم السوق البريطاني للرعاية الصحية البيطرية في عام 2024؛ تتوسع التركيبات الفموية بمعدل نمو سنوي مركب قدره 7.77% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات البيطرية بـ 56.32% من حصة الإيرادات في عام 2024، بينما تسجل إعدادات نقطة الرعاية أسرع معدل نمو سنوي مركب متوقع عند 8.54% حتى عام 2030.

اتجاهات ورؤى السوق البريطاني للرعاية الصحية البيطرية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقدم التكنولوجي في العلاجيات والتشخيص البيطري | +1.8% | على مستوى المملكة المتحدة، الأقوى في المراكز الحضرية | المدى المتوسط (2-4 سنوات) |

| تزايد ملكية الحيوانات المصاحبة والإنفاق عليها | +2.1% | على مستوى المملكة المتحدة، الأعلى في جنوب شرق إنجلترا | المدى الطويل (≥4 سنوات) |

| تزايد احتياجات إدارة صحة الماشية وسط المخاطر الحيوانية المنشأ | +1.2% | المملكة المتحدة الريفية؛ التركيز على اسكتلندا وويلز | المدى القصير (≤2 سنوات) |

| توسع شبكات الممارسة البيطرية للشركات | +1.5% | المناطق الحضرية الكبرى على المستوى الوطني | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد التأمين على الحيوانات الأليفة وخطط العافية | +1.3% | على مستوى المملكة المتحدة، واضح في لندن ومنطقة ميدلاندز | المدى المتوسط-الطويل (3-5 سنوات) |

| الدعم الحكومي والتنظيمي لمبادرات الصحة الواحدة | +1.0% | على مستوى المملكة المتحدة، مع تركز القطاع العام | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقدم التكنولوجي في العلاجيات والتشخيص البيطري

تقدم المنصات المدعومة بالذكاء الاصطناعي مثل Vetscan Imagyst من Zoetis الآن علم الخلايا في الموقع خلال دقائق، مما يحرر الأطباء الندرة للمهام عالية القيمة ويقلل معدلات الخطأ التشخيصي. يمتد التصوير الحراري بالأشعة تحت الحمراء المحمول وأجهزة الاستشعار القابلة للارتداء للمراقبة المستمرة للماشية، مما يؤدي إلى تنبيهات مبكرة تكبح الخسائر على مستوى القطيع[1]الحكومة البريطانية، `لوائح الأدوية البيطرية (التعديل وما إلى ذلك) 2024،` gov.uk. تعزز بوابات التطبيب عن بعد المتكاملة المربوطة بأجهزة داخل العيادة سير العمل المختلط الذي يوسع الوصول إلى المجتمعات الريفية. يُظهر محلل inVue من IDEXX كيف تضغط محطات الكيمياء وعلم الدم وتحليل البول المعيارية قدرة المختبر الكاملة في مساحة سطح العمل، مما يتيح قرارات العلاج في نفس الزيارة. تمتد مضادات الطفيليات طويلة المفعول مثل BRAVECTO القابلة للمضغ من MSD فترات الجرعات إلى 12 أسبوعاً، مما يعزز امتثال المالك بينما يعدل الاستخدام المضاد للميكروبات.

تزايد ملكية الحيوانات المصاحبة والإنفاق عليها

أوت 17.2 مليون أسرة بريطانية حيواناً أليفاً في عام 2024، مع نمو عدد الكلاب والقطط بمعدل 1.5 مليون سنوياً. يعامل المالكون الحيوانات كأفراد من العائلة، مما يرفع الطلب على خدمات الأورام وجراحة العظام والسلوك التي كانت مقتصرة سابقاً على الطب البشري. يمثل الرجال الآن 27% من تبني القطط البالغة مقابل 18% للنساء، مما يغير تفضيلات المنتجات والخدمات نحو الراحة المدفوعة بالتكنولوجيا[2]UK Pet Food، `مسح عدد الحيوانات الأليفة 2024،` ukpetfood.org. تتطلب الحيوانات الأليفة المسنة إدارة الأمراض المزمنة، مما يمدد الإنفاق مدى الحياة لكل حيوان. يستمر رأس المال العاطفي المكون خلال عمليات الإغلاق الوبائي في الحفاظ على الاستعداد لتمويل التشخيص المتميز، مما يغذي الإيرادات بما يتجاوز نمو الحجم الخالص.

تزايد احتياجات إدارة صحة الماشية وسط المخاطر الحيوانية المنشأ

رفعت الحكومة تصنيف تهديد جائحة H5N1 إلى المستوى 4 في عام 2024، مما يعزز الرابط الاستراتيجي بين صحة الحيوان والصحة العامة. قفز اعتماد التخطيط الصحي للمزرعة إلى 73% من الحيازات، و85% من هذه الخطط كانت بقيادة طبيب بيطري، ارتفاعاً من 65% في عام 2012. تتطلب ضوابط الحركة الصارمة تحت إطار مرض اللسان الأزرق شهادة بيطرية، مما يزيد تكرار الخدمة في المزرعة. تجبر تبعية أيرلندا الشمالية للأدوية المسجلة في بريطانيا العظمى حلول الإمداد المحلية للحفاظ على معايير الرفاهية وسط احتكاكات التوزيع المدفوعة بخروج بريطانيا من الاتحاد الأوروبي.

توسع شبكات الممارسة البيطرية للشركات

نمت الملكية المؤسسية من 10% من الممارسات في عام 2013 إلى ما يقرب من 60% بحلول عام 2024، مما حفز تحقيقاً من قبل هيئة الأسواق والمنافسة (CMA) في شفافية التسعير. تضيف عملية شراء Mars Petcare لـ Linnaeus في عام 2025 عمق الإحالة إلى شبكة الرأي الأول، مما يوضح استراتيجيات التكامل متعددة المستويات. تحقق البصمة المكونة من 458 موقعاً لـ CVS Group إيرادات قدرها 647.3 مليون دولار أمريكي، مما يدل على اقتصاديات الحجم التي تدعم استثمارات التصوير المتقدم والجراحة المتخصصة. يعزز الشراء المركزي والبروتوكولات المعيارية الاتساق السريري، إلا أن CMA تحذر من الضرر المحتمل للمستهلك عندما تنحسر المنافسة المحلية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكلفة الخدمات والمنتجات البيطرية | -1.4% | على مستوى المملكة المتحدة، الأكثر حدة في المدن الكبيرة | المدى القصير (≤2 سنوات) |

| محدودية توفر المهنيين البيطريين المهرة | -1.1% | المملكة المتحدة الريفية؛ شمال إنجلترا، اسكتلندا | المدى المتوسط (2-4 سنوات) |

| انتشار الأدوية المقلدة ودون المستوى | -1.0% | قنوات الإمداد عبر الإنترنت وغير الرسمية على المستوى الوطني | المدى القصير (≤2 سنوات) |

| توحيد السوق يؤثر على قوة التفاوض للموردين | -0.8% | على مستوى المملكة المتحدة، خاصة مجموعات الممارسة المؤسسية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكلفة الخدمات والمنتجات البيطرية

ارتفعت متوسط فواتير الطب البيطري بنسبة 60% منذ عام 2014، مما يضخم حواجز القدرة على تحمل التكاليف التي تدفع بعض المالكين إلى تأجيل العلاجات. تقرر Dogs Trust أن العملاء يزنون الرعاية الاختيارية ضد قيود الميزانية، مما يشير إلى طلب مرن يمكن أن يخفف النمو الإجمالي. يقول 40% من موظفي العيادة أن أهداف الإيرادات تؤثر على القرارات السريرية، مما يغذي تدقيق CMA. لاحظت IDEXX انخفاضاً بنسبة 2.1% في تكرار الزيارات في عام 2024 رغم مكاسب القيمة، مما يسلط الضوء على حساسية السعر في قطاعات الرعاية الوقائية.

محدودية توفر المهنيين البيطريين المهرة

انخفضت تسجيلات الأطباء البيطريين المصدرة من الاتحاد الأوروبي بنسبة 68% بين عامي 2019 و2021، مما شدد على توريد العمالة. تحذر وكالة معايير الغذاء من أن عمليات التفتيش على السلامة العامة تعاني من نقص في الموظفين، مع وجود مواطن بريطاني واحد فقط من بين 30 طبيباً بيطرياً في Food Standards Scotland[3]مجلة سلامة الأغذية، `نقص الأطباء البيطريين يهدد عمليات التفتيش،` foodsafetymagazine.com. ستوسع مدرسة جديدة في Scotland's Rural College من ناتج الخريجين، إلا أن النقص في المدى القريب يجبر الممارسات على تقليل الساعات أو رفض الحالات، خاصة في المناطق النائية.

تحليل القطاعات

حسب المنتج: التشخيص يقود الابتكار رغم هيمنة العلاجيات

ولدت العلاجيات 60.32% من حصة السوق البريطاني للرعاية الصحية البيطرية في عام 2024، مما يعكس الطلب الراسخ على اللقاحات ومضادات الطفيليات ومضادات العدوى. ينمو التشخيص بمعدل نمو سنوي مركب قدره 7.67% حيث تقصر أجهزة نقطة الرعاية وتحليلات الذكاء الاصطناعي المسار من العينة إلى العلاج. يهيمن التشخيص المناعي على الإيرادات اليوم، بينما تتوسع الفحوصات الجزيئية بسرعة لتحديد مقاومة المقاومة. يدمج الموجات فوق الصوتية المحمولة والأشعة السينية الرقمية في الرعاية الأولية، مما يحل محل الإحالات ويطلق الرسوم المساعدة. ضمن العلاجيات، يتسارع امتصاص اللقاح على وعي الأمن الحيوي المتزايد، بينما تواجه المضافات الغذائية المحملة بمضادات الميكروبات رياحاً تنظيمية معاكسة، مما يدفع المصنعين نحو بدائل التغذية الدقيقة.

الاستثمار في التشخيص يتماشى مع البروتوكولات القائمة على الأدلة التي تقلل الإفراط في استخدام الأدوية وتحسن النتائج، مما يرسي إيرادات المواد الاستهلاكية المتكررة بشكل أكبر. تصنف منصات الذكاء الاصطناعي شرائح علم الخلايا في أقل من ثماني دقائق، مما يتيح تدخلات الأورام في نفس اليوم. مع تجميع مجموعات الممارسة، يخفض الشراء الجماعي للمحللات تكاليف كل اختبار، مما يوسع الوصول إلى الفحوصات المتقدمة حتى في العيادات متوسطة المستوى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان: الحيوانات المصاحبة تتصدر بينما تتسارع الدواجن

استحوذت الكلاب والقطط على 45.32% من حجم السوق البريطاني للرعاية الصحية البيطرية في عام 2024، بدعم من 13.5 مليون كلب و12.5 مليون قطة تحتاج إلى رعاية روتينية وطارئة ومتخصصة. من المتوقع أن تتوسع الدواجن بمعدل نمو سنوي مركب قدره 8.01% حيث تزيد مراقبة إنفلونزا الطيور الصارمة الإشراف البيطري عبر القطعان التجارية. يبقى الطلب على الخيول مستقراً، مغذى بالرياضة وركوب الترفيه، بينما تكتسب برامج صحة المجترات قوة دفع تحت ضغوط التكيف مع المناخ. يعتمد مشغلو الخنازير إمكانية التتبع الحديثة، إلا أن يقظة حمى الخنازير الأفريقية تبقي أحجام الشهادة البيطرية عالية.

تدفع أنسنة الحيوانات الأليفة امتصاص العلاج الكيميائي وفحوصات الرنين المغناطيسي والعلاجات السلوكية، مما يرفع متوسط الإنفاق لكل زيارة. يدمج منتجو الدواجن الأطباء البيطريين في حوكمة الأمن الحيوي، مما يقلل تكاليف التوقف من تفشي الأمراض. يسلط انتقال H5N1 عبر الأنواع إلى الأغنام في عام 2024 الضوء على الحاجة المتزايدة لأطر مراقبة متعددة الأنواع.

حسب طريقة الإعطاء: التوصيل الفموي يكسب رغم قيادة الحقن

احتفظت التنسيقات بالحقن بـ 47.54% من حصة السوق البريطاني للرعاية الصحية البيطرية في عام 2024، مفضلة للاستجابة السريعة في الحالات الطارئة والتحصينات الجماعية. تتقدم المنتجات الفموية بمعدل نمو سنوي مركب قدره 7.77% حيث تعزز القابلة للمضغ والأقراص المستساغة امتثال المالك. تمدد الابتكارات الموضعية مدة السيطرة على البراغيث والقراد، بينما تمثل أجهزة الاستنشاق والزرع منافذ للعلاجات المزمنة. تقلل الجزيئات طويلة المدة تكرار الجرعات، مما يقلل الإجهاد للحيوانات الأليفة وحيوانات المزرعة على حد سواء. في الماشية، تحتفظ الحقن بالأولوية لأن الجرعات المنتظمة تضمن الحماية على مستوى القطيع أثناء تفشي الأوبئة.

يؤيد المالكون الموجهون للراحة مضادات الطفيليات الفموية مرة كل ثلاثة أشهر التي تقرن الفعالية بالسهولة، وهو نموذج من المحتمل أن يهاجر إلى المضادات الحيوية الوقائية إذا سمحت رعاية مضادات الميكروبات. في الوقت نفسه، ترسي التركيبات القابلة للحقن إجراءات الحيوانات الكبيرة حيث تفوق الجرعات الدقيقة والحركية السريعة انزعاج الإعطاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: اختبار نقطة الرعاية يحول نماذج الممارسة التقليدية

ولدت المستشفيات والعيادات البيطرية 56.32% من الإيرادات في عام 2024، تشمل الممارسة العامة والإحالة وإعدادات الطوارئ. من المتوقع أن تسجل مرافق نقطة الرعاية معدل نمو سنوي مركب قدره 8.54%، ممكنة بواسطة محللات مدمجة تقلل الوقت من أيام إلى دقائق. تحتفظ المختبرات المرجعية بالصلة للفحوصات المعقدة مثل لوحات PCR وعلم الأنسجة المرضية، بينما تدعم الأكاديميا توليد الأدلة والتدريب المتخصص.

تربط أنظمة الاختبار داخل المنزل الأجهزة والكواشف وتحليلات السحابة، مما يخلق تدفقات مواد استهلاكية متكررة عالية الهامش. يستغل المالكون المؤسسيون خصومات الحجم لتجهيز كل موقع بوحدات متكاملة لعلم الدم والكيمياء وتحليل البول، مما يوحد البروتوكولات على مستوى الشبكة. تسمح تراكبات التشاور عن بعد للمتخصصين بمراجعة البيانات المباشرة، مما يوسع الوصول الجغرافي دون التوسع الفيزيائي.

التحليل الجغرافي

تثبت إنجلترا، خاصة الجنوب الشرقي، إيرادات الحيوانات المصاحبة، مما يعكس كثافة مالكي الحيوانات الأليفة والدخل التقديري القوي. تؤكد اسكتلندا على خدمات الماشية؛ تعالج مدرستها البيطرية الجديدة فجوات القوى العاملة المزمنة وتعزز البحث في طب الحيوانات الغذائية. تركز ويلز على برامج الأغنام الممولة تحت مخططات متابعة الأمراض المتوطنة، بينما تصارع أيرلندا الشمالية مخاطر الإمداد المرتبطة بخروج بريطانيا من الاتحاد الأوروبي لأن 85% من أدوية الحيوان مسجلة في بريطانيا العظمى. تواجه المناطق الريفية على المستوى الوطني نقص الأطباء الذي يقيد خدمات الحيوانات الكبيرة رغم ارتفاع الطلب. تستفيد المجموعات الحضرية من التوحيد المؤسسي، مما يتيح أجنحة الرنين المغناطيسي ومراكز الطوارئ على مدار 24 ساعة، رغم أن التفاوتات السعرية تتسع بين المدينة والريف.

تساعد الحدود البحرية الطبيعية للأمة الجزرية الأمن الحيوي إلا أنها تعقد اللوجستيات عندما تنشأ تفشي الأوبئة، مما يستدعي ضوابط الاستيراد السريعة، كما تجلى بعد اكتشافات مرض الحمى القلاعية الهنغارية في عام 2024. تضرب ضغوط المناخ المقاطعات الجنوبية أولاً، مما يطيل مواسم الطفيليات ويدفع دورات التطعيم المبكرة، بينما تتعامل المناطق الشمالية مع مشاكل الجهاز التنفسي في ظروف أكثر برودة ورطوبة.

المشهد التنافسي

السوق موحد بشكل معتدل. تهيمن CVS Group وIVC Evidensia وPets at Home وLinnaeus من Mars Petcare على ملكية الممارسة المؤسسية، مما يمنحها نفوذاً في الشراء ونشر التكنولوجيا. عمقت Mars شبكة الإحالة في يوليو 2025 عبر Linnaeus، مما يجمع متخصصي الأورام وعلم الأعصاب وأمراض القلب تحت مظلة واحدة.

استثمرت CVS في برامج فرز الذكاء الاصطناعي وصيدلية توصيل منزلي، مما يعزز تجربة العميل السلسة. تجرب IVC Evidensia عيادات متنقلة للوصول إلى المناطق الريفية المحرومة من الخدمات. عملاقا التشخيص Zoetis وIDEXX يتشاركان مع سلاسل الشركات لدمج محللات ملكية، مما يؤمن إيرادات الكواشف واشتراكات البيانات.

يتدخل المنظمون للحفاظ على التسعير تحت السيطرة. يمكن أن يفرض تحقيق CMA الجاري الإفصاح الشفاف عن الرسوم وخيارات الوصفات العامة، مما قد يعيد تشكيل نماذج الإيرادات. في الوقت نفسه، يمتد اللاعبون الصيدلانيون إلى الخدمات: يقرن تسويق BRAVECTO من MSD المنتج مع تعليم الممارسة، وتتماشى Elanco مع Medgene على لقاحات H5N1 المهيأة للإطلاق في المملكة المتحدة.

قادة قطاع الرعاية الصحية البيطرية في المملكة المتحدة

Boehringer Ingelheim

MSD Animal Health

Virbac Corporation

Ceva Santé Animale

Elanco Animal Health

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في القطاع

- يوليو 2025: أكملت Mars Petcare استحواذها على Linnaeus Group، مضيفة خمسة مراكز إحالة و82 موقعاً للرأي الأول إلى شبكتها في المملكة المتحدة ومعمقة التكامل العمودي عبر المشهد البيطري للبلاد.

- يونيو 2025: قدمت Zoetis وحدة علم الخلايا AI Masses لمحلل Vetscan Imagyst على المستوى الوطني، مما يمنح العيادات البريطانية تفسير الشرائح في الوقت الفعلي ويسرع التحول نحو التشخيص المدعوم بالذكاء الاصطناعي في نقطة الرعاية.

- أبريل 2025: أجازت مديرية الأدوية البيطرية أحدث BRAVECTO قابل للمضغ من MSD Animal Health لمكافحة طفيليات الكلاب.

- أبريل 2025: أذنت مديرية الأدوية البيطرية لأحدث BRAVECTO قابل للمضغ من MSD Animal Health، مما يمدد حماية الطفيليات الفموية لمدة 12 أسبوعاً للكلاب ويوسع خيارات العلاج لممارسي الحيوانات المصاحبة في المملكة المتحدة.

- يناير 2025: أزالت لوائح الأدوية البيطرية المحدثة (التعديل وما إلى ذلك) تجديدات ترخيص التسويق وعززت قواعد اليقظة الصيدلانية، مما يحدث الإشراف على جميع منتجات صحة الحيوان المباعة في المملكة المتحدة.

- يناير 2025: حصلت Merck Animal Health على الحقوق العالمية لعلامة VECOXAN المضادة للطفيليات، مما يعزز خط صحة المجترات في المملكة المتحدة.

نطاق تقرير السوق البريطاني للرعاية الصحية البيطرية

وفقاً لنطاق التقرير، يمكن تعريف الرعاية الصحية البيطرية بأنها العلم المرتبط بتشخيص وعلاج ومنع أمراض الحيوان. تولد الأهمية المتزايدة لإنتاج الحيوانات المزرعية نمواً في سوق الرعاية الصحية البيطرية. يتم تقسيم السوق البريطاني للرعاية الصحية البيطرية حسب المنتج ونوع الحيوان. يتم تقسيم قطاع المنتج إلى علاجيات وتشخيص. يتم تقسيم قطاع العلاجيات إلى لقاحات ومضادات طفيليات ومضادات عدوى ومضافات غذاء طبية وعلاجيات أخرى، بينما ينقسم قطاع التشخيص إلى اختبارات التشخيص المناعي والتشخيص الجزيئي والتصوير التشخيصي والكيمياء السريرية والتشخيص الآخر. ينقسم قطاع نوع الحيوان إلى كلاب وقطط وخيول ومجترات وخنازير ودواجن وحيوانات أخرى. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| العلاجيات | اللقاحات |

| مضادات الطفيليات | |

| مضادات العدوى | |

| المضافات الغذائية الطبية | |

| العلاجيات الأخرى | |

| التشخيص | اختبارات التشخيص المناعي |

| التشخيص الجزيئي | |

| التصوير التشخيصي | |

| الكيمياء السريرية | |

| التشخيص الآخر |

| الكلاب والقطط |

| الخيول |

| المجترات |

| الخنازير |

| الدواجن |

| أنواع الحيوانات الأخرى |

| الفموي |

| الحقن |

| الموضعي |

| طرق الإعطاء الأخرى |

| المستشفيات والعيادات البيطرية |

| المختبرات المرجعية |

| إعدادات اختبار نقطة الرعاية/داخل المنزل |

| المعاهد الأكاديمية والبحثية |

| حسب المنتج | العلاجيات | اللقاحات |

| مضادات الطفيليات | ||

| مضادات العدوى | ||

| المضافات الغذائية الطبية | ||

| العلاجيات الأخرى | ||

| التشخيص | اختبارات التشخيص المناعي | |

| التشخيص الجزيئي | ||

| التصوير التشخيصي | ||

| الكيمياء السريرية | ||

| التشخيص الآخر | ||

| حسب نوع الحيوان | الكلاب والقطط | |

| الخيول | ||

| المجترات | ||

| الخنازير | ||

| الدواجن | ||

| أنواع الحيوانات الأخرى | ||

| حسب طريقة الإعطاء | الفموي | |

| الحقن | ||

| الموضعي | ||

| طرق الإعطاء الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات البيطرية | |

| المختبرات المرجعية | ||

| إعدادات اختبار نقطة الرعاية/داخل المنزل | ||

| المعاهد الأكاديمية والبحثية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق البريطاني للرعاية الصحية البيطرية في عام 2025؟

تقدر قيمته بـ 3.38 مليار دولار أمريكي، مع توقع معدل نمو سنوي مركب قدره 7.45% حتى عام 2030.

أي فئة منتج تتوسع بأسرع وتيرة؟

يسجل التشخيص أعلى نمو بمعدل نمو سنوي مركب قدره 7.67%، متفوقاً على العلاجيات.

لماذا يرتفع إنفاق صحة الدواجن بسرعة؟

تدفع مراقبة إنفلونزا الطيور المستمرة وقواعد الأمن الحيوي الأكثر صرامة نمو قطاع الدواجن بمعدل نمو سنوي مركب قدره 8.01%.

ما الذي يدفع التحول نحو اختبار نقطة الرعاية في العيادات؟

تقدم المحللات المدمجة نتائج بجودة المختبر في دقائق، مما يحسن سرعة العلاج ورضا العميل بينما تولد إيرادات مواد استهلاكية متكررة.

كيف يؤثر التوحيد على تسعير الخدمات البيطرية؟

تجذب ملكية الممارسة المؤسسية القريبة من 60% تدقيق CMA مع ارتفاع الرسوم، مما يخلق دعوات لشفافية أكبر.

آخر تحديث للصفحة في: