حجم وحصة سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

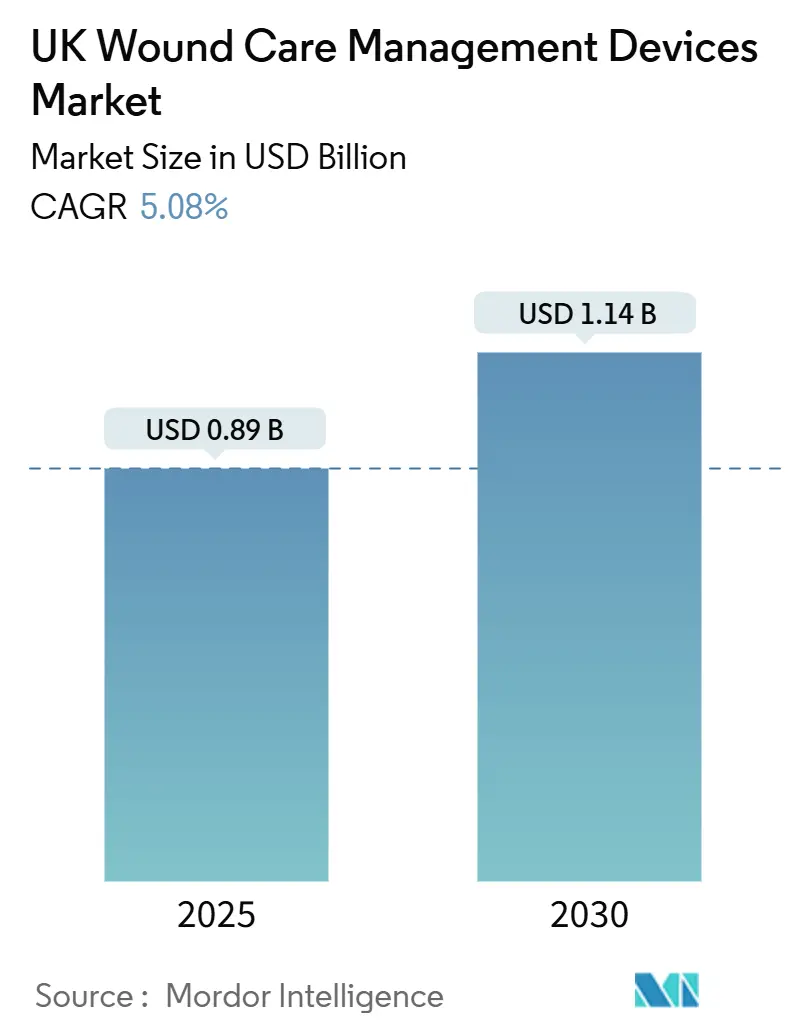

| حجم السوق (2025) | 0.89 مليار دولار أمريكي |

| حجم السوق (2030) | 1.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.08% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة بواسطة Mordor Intelligence

تبلغ القيمة الحالية لسوق أجهزة إدارة العناية بالجروح في المملكة المتحدة 0.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.14 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت قدره 5.08%. يؤدي الضغط الديموغرافي المستمر من شيخوخة السكان، وتوجيه الخدمة الصحية الوطنية لنقل الرعاية إلى البيئات المجتمعية، واستئناف الجراحة الاختيارية إلى زيادة الطلب على كل من الضمادات التقليدية وأنظمة الإغلاق المتقدمة تكنولوجياً. تشجع تكاليف التنظيم المزدوج بعد البريكست الابتكار المحلي بينما تثني بعض الموردين المتمركزين في الاتحاد الأوروبي، مما يعيد تشكيل المزيج التنافسي بدقة. تُعطي فرق المشتريات الأولوية للأجهزة التي تُقصر أوقات الشفاء وتُقلل إعادة الإدخال وتتماشى مع أهداف الانبعاثات الصفرية، مما يوجه رؤوس الأموال نحو العلاج بالضغط السلبي والضمادات الحيوية ومنصات التقييم المدعومة بالذكاء الاصطناعي. في الوقت نفسه، تؤدي نقص الموظفين داخل أجنحة المستشفى إلى تقليل تبني التقنيات الأكثر كثافة في العمالة، مما يمنح زخماً للحلول الأبسط للاستخدام المنزلي التي يمكن نشرها بإشراف سريري أدنى.

النقاط الرئيسية من التقرير

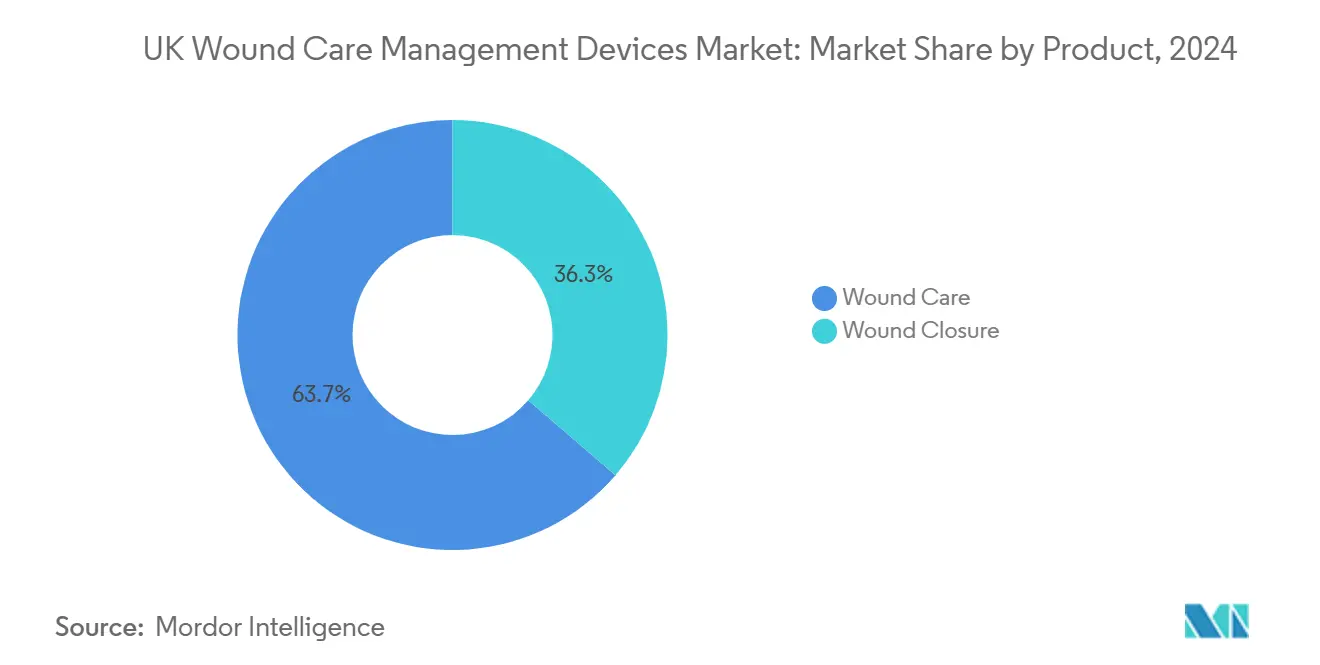

- حسب نوع المنتج، استحوذت العناية بالجروح على 63.69% من حصة سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة في عام 2024، بينما يتقدم قطاع إغلاق الجروح بمعدل نمو سنوي مركب 5.75% حتى عام 2030.

- حسب نوع الجرح، استحوذت الجروح المزمنة على 59.76% من حصة الإيرادات في عام 2024؛ من المقرر أن تسجل الجروح الحادة أسرع معدل نمو سنوي مركب 5.89% حتى عام 2030.

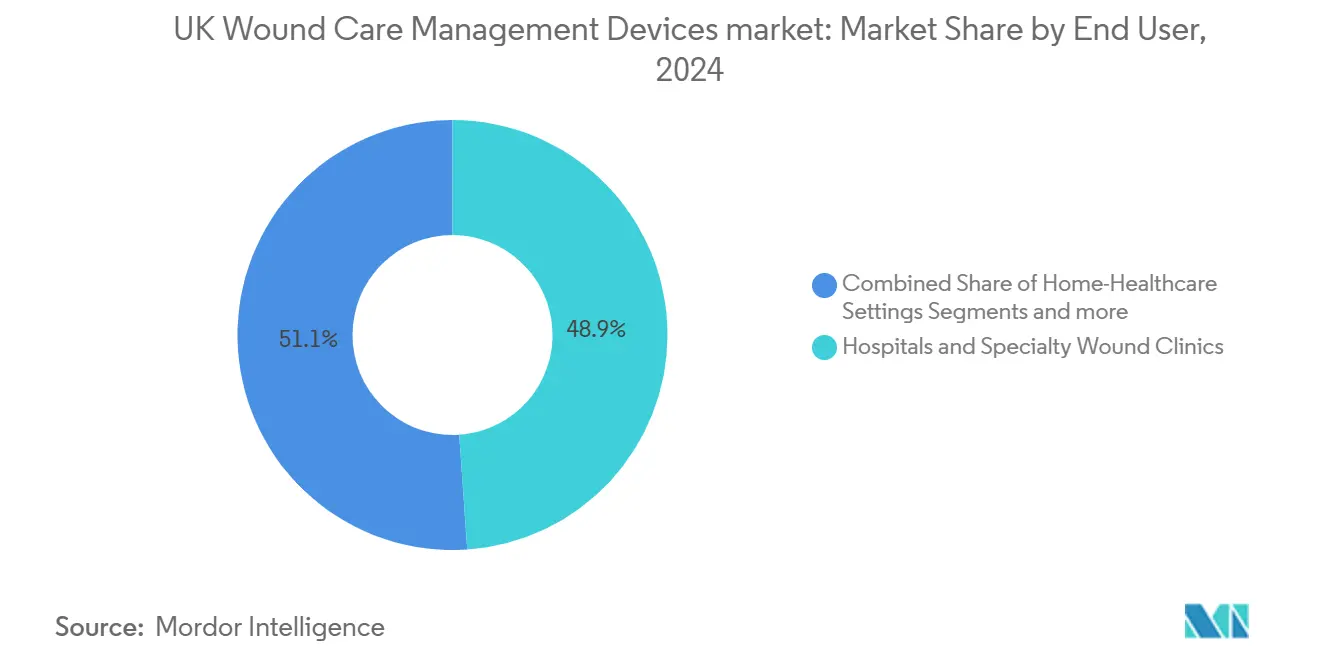

- حسب المستخدم النهائي، استحوذت المستشفيات وعيادات الجروح المتخصصة على 48.91% من إجمالي الطلب في عام 2024، بينما تتوسع بيئات الرعاية الصحية المنزلية بمعدل نمو سنوي مركب 6.12% حتى عام 2030.

- حسب طريقة الشراء، احتفظت المشتريات المؤسسية بحصة 65.43% في عام 2024، إلا أن قنوات البيع بالتجزئة/المتاحة دون وصفة طبية تنمو بمعدل نمو سنوي مركب 6.07% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة عدد السكان المسنين | +1.2% | على مستوى المملكة المتحدة، متركز في المناطق الريفية والساحلية | طويل المدى (≥ 4 سنوات) |

| العبء المتزايد للجروح المزمنة والأمراض ذات الصلة | +1.0% | وطني، انتشار أعلى في المناطق المحرومة | متوسط المدى (2-4 سنوات) |

| التقدم التكنولوجي في الإجراءات الجراحية والأجهزة | +0.8% | المراكز الحضرية الكبرى والمستشفيات التعليمية | متوسط المدى (2-4 سنوات) |

| التحول المدعوم من الخدمة الصحية الوطنية نحو عيادات الجروح المجتمعية | +0.7% | الطرح الوطني، التبني المبكر في إنجلترا | قصير المدى (≤ 2 سنة) |

| منصات تقييم الجروح الرقمية المدعومة بالذكاء الاصطناعي | +0.5% | البرامج التجريبية في لندن ومانشستر وبرمنغهام | قصير المدى (≤ 2 سنة) |

| الضمادات الحيوية المتماشية مع أهداف الانبعاثات الصفرية في المملكة المتحدة | +0.3% | مبادرات الاستدامة الوطنية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة عدد السكان المسنين

تستمر نسبة سكان المملكة المتحدة البالغين من العمر 65 عاماً فما فوق في الارتفاع ومن المتوقع أن تصل إلى 26% بحلول عام 2065، مما يؤدي إلى زيادة حالات قرح الساق الوريدية وقرح القدم السكرية وإصابات الضغط [1]مركز الشيخوخة الأفضل، حالة الشيخوخة 2025،

ageing-better.org.uk. غالباً ما يعاني المرضى المسنون من أمراض مصاحبة متعددة تبطئ الشفاء، مما يخلق طلباً متكرراً على الضمادات الماصة ومضادات الميكروبات والضغط السلبي. تواجه المجتمعات الريفية والساحلية أوقات سفر مطولة إلى المستشفيات الحادة، لذا أصبحت أدوات تقييم الجروح المدعومة بالاتصالات عن بُعد بالغة الأهمية للرعاية المنزلية. لذلك، فإن الموردين الذين يجمعون برمجيات فرز الذكاء الاصطناعي مع الضمادات سهلة التطبيق في وضع جيد. على المدى الطويل، سيدعم النمو المستدام لكبار السن أحجام الخط الأساسي في سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة، مما يشجع المصنعين على توزيع التكاليف الثابتة عبر إنتاجية وحدة أكبر والحفاظ على أسعار تنافسية.

العبء المتزايد للجروح المزمنة والأمراض ذات الصلة

تشير توقعات مؤسسة الصحة إلى أن 9.3 مليون من سكان المملكة المتحدة سيعيشون مع أمراض كبرى بحلول عام 2040، مع تركز 80% من الزيادات في سن العمل في المناطق الأكثر حرماناً [2]مؤسسة الصحة، عدم المساواة الصحية في عام 2040: الأنماط الحالية والمتوقعة للمرض حسب الحرمان في إنجلترا،

health.org.uk. يؤدي ارتفاع انتشار السكري إلى زيادة مجموعة الجروح المزمنة، مما يقود الخدمة الصحية الوطنية إلى تخصيص 3% من ميزانيتها الإجمالية للعناية بالجروح. تُعطي فرق المشتريات في المناطق عالية العبء الأولوية للمنتجات المثبتة لتقصير وقت الشفاء، مثل خطوط ConvaTec's InnovaMatrix وAquacel Ag+، والتي ساعدت الشركة في تحقيق نمو عضوي 6.7% في العناية بالجروح في عام 2024. توجه عدم المساواة الإقليمية تمويلاً إضافياً إلى المراكز الحضرية الشمالية حيث معدلات الأمراض المزمنة هي الأعلى. مع توسع هذه المناطق الجغرافية لسعة العيادات المتخصصة، يكتسب سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة حجماً إضافياً من الضمادات المتقدمة وبدائل الجلد وأجهزة المراقبة عن بُعد.

التقدم التكنولوجي في الإجراءات الجراحية والأجهزة

تؤدي الجراحات طفيفة التوغل والمساعدة بالروبوت إلى تقصير إقامة المرضى الداخليين، مما يؤدي إلى توقعات أعلى لمواد الإغلاق التي تقلل العدوى وتسرع النقاهة. يدمج نظام Smith+Nephew's CORI الروبوتي الآن مع محفظة الضغط السلبي الخاصة بها، مما يشير إلى انتقال نحو حلول محيط الجراحة المجمعة التي تمتد من الشق إلى التعافي. تقلل ضمادة Peel & Place من Solventum وقت التطبيق بنسبة 61% وتمدد مدة الارتداء إلى سبعة أيام، مما يقلل عمالة التمريض والتكلفة الإجمالية لكل حلقة. تراقب الضمادات الذكية مثل نموذج iCares من Caltech مستويات أكسيد النيتريك وبيروكسيد الهيدروجين وتؤدي إلى إنذارات عندما يتوقف الشفاء، مما يعد بتدخل مبكر. مجتمعة، تدفع هذه الابتكارات المستشفيات والعيادات المجتمعية إلى تحديث الصيغ، مما يغذي نمو الطبقة المتميزة داخل سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة.

التحول المدعوم من الخدمة الصحية الوطنية نحو عيادات الجروح المجتمعية

يرشد برنامج استراتيجية العناية الوطنية بالجروح انتقالاً من الرعاية المركزة على الأجنحة إلى الرعاية المقدمة في المجتمع، مما يسمح للمرضى بتلقي العلاج المتخصص أقرب إلى المنزل. تستثمر مجموعات التكليف السريري في المراكز المحلية التي تؤكد على قابلية النقل وسهولة الاستخدام والاتصال الرقمي. يُمثل عقد المراقبة عن بُعد بقيمة 300,000 جنيه إسترليني من مؤسسة West Suffolk NHS كيف تقدم الأجنحة الافتراضية خدمات مستوى حاد في البيئات المنزلية [3]حكومة المملكة المتحدة، توفير مراقبة المرضى عن بُعد،

find-tender.service.gov.uk. يسرع هذا الدفع مبيعات أجهزة الضغط السلبي خفيفة الوزن والضمادات للاستخدام الفردي التي يمكن للممرضة تطبيقها أثناء الزيارات القصيرة. النتيجة هي دوران أسرع للأسرة في المستشفيات العامة ونمو قناة مستدام للموردين المجتمعيين داخل سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لأجهزة الجروح المتقدمة | -0.9% | وطني، يؤثر بشكل خاص على الصناديق الأصغر | متوسط المدى (2-4 سنوات) |

| التعويض المحدود لمستهلكات الرعاية المنزلية | -0.6% | بيئات الرعاية الأولية في إنجلترا وويلز | قصير المدى (≤ 2 سنة) |

| تأخيرات تنظيم UKCA بعد البريكست ومخاطر التوريد | -0.4% | قنوات التصنيع والاستيراد الوطنية | قصير المدى (≤ 2 سنة) |

| نقص الموظفين السريريين للأجهزة كثيفة التقنية | -0.3% | منتشر، حاد في شمال إنجلترا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لأجهزة الجروح المتقدمة

يمكن أن تكلف بدائل الجلد من الجيل التالي آلاف الدولارات لكل بوصة مربعة، مما يضغط على ميزانيات صناديق الخدمة الصحية الوطنية الأصغر التي تفتقر إلى نفوذ الشراء المركزي. حتى عندما تكون الفعالية السريرية مواتية، يدقق المديرون الماليون في حسابات القيمة الحالية الصافية لضمان أن الفوائد تفوق النفقات. تستجيب الشركات المصنعة بتعاقدات قائمة على القيمة وبنود الدفع مقابل الأداء وملفات الاقتصاد الصحي التي تحدد التخفيضات في معدلات إعادة الإدخال أو البتر. يوضح ارتفاع المبيعات العضوية بنسبة 4.4% لـ Hartmann في عام 2024 كيف يمكن للضمادات الماصة الفائقة القائمة على السيليكون والمسعرة تنافسياً، والمدعومة بأدلة صلبة، أن تخترق الصيغ المقيدة بالتكلفة. حتى تنخفض نقاط السعر أو يتوسع التعويض، ستبقى استخدام الأجهزة المتميزة مركزاً في المستشفيات التعليمية، مما يخفف النمو الإجمالي لسوق أجهزة إدارة العناية بالجروح في المملكة المتحدة.

التعويض المحدود لمستهلكات الرعاية المنزلية

غالباً ما يتحمل المرضى المخرجون إلى المنزل تكاليف من الجيب للضمادات المتقدمة وأجهزة المراقبة المجهزة بأجهزة الاستشعار لأن أطر التعويض الحالية تعطي الأولوية للبيئات الحادة. يقوض هذا عدم التطابق إمكانية معدل النمو السنوي المركب البالغة 6.12% لقناة الرعاية الصحية المنزلية. يعني التباين بين مجموعات التكليف السريري أن السكان في مقاطعة واحدة قد يحصلون على تغطية كاملة بينما الجيران في مقاطعة أخرى يجب أن يدفعوا من الأموال الشخصية. تشير منحة المهارات الرقمية البالغة 475,000 جنيه إسترليني من وزارة الصحة والرعاية الاجتماعية إلى أن صانعي السياسة يدركون الفجوة، لكن التحولات المادية في التمويل لم تتبع بعد. حتى يتجسد نظام تعويض موحد، سيعتمد النمو في النشر المجتمعي داخل سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة على برامج مساعدة المصنعين والأدلة التي تخفض بوضوح التكلفة الإجمالية للنظام.

تحليل القطاعات

حسب المنتج: التقنيات المتقدمة تقود التبني

مثلت منتجات العناية بالجروح 63.69% من حصة سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة في عام 2024، مما يعكس الألفة السريرية التي تمتد لعقود وكتالوج واسع يتراوح من الشاش إلى المواد الحيوية النشطة. تمثل أنظمة العلاج بالجروح بالضغط السلبي (NPWT) والعلب المتاحة والرغاوي المحقونة بالفضة شريحة متزايدة من هذا المجمع، جزئياً لأن RENASYS EDGE فاز بجائزة تصميم عالمية سلطت الضوء على ميزة حركة المريض. فئة إغلاق الجروح الأصغر في مسار معدل نمو سنوي مركب 5.75% حيث توسع الإجراءات الروبوتية والمنظارية المؤشرات للدباسات القابلة للامتصاص ولاصقات الأنسجة الموضعية. تدمج الشركات المصنعة علامات RFID وأجهزة استشعار الرطوبة في الضمادات، وتحويل ما كان في السابق مادة خاملة إلى منصات غنية بالبيانات تتكامل مع السجلات الصحية الإلكترونية. يحتفظ الشاش التقليدي بدور للجروح منخفضة الإفرازات، ومع ذلك تكتسب الماصات الفائقة القائمة على السيليكون من Hartmann أولوية الصيغة بعد إثبات فعالية التكلفة في عمليات التدقيق متعددة المراكز.

بدائل الجلد من الجيل الثاني وعوامل النمو المؤتلفة والشبكات القابلة للامتصاص الحيوي مهيأة لقيادة نطاقات الأسعار المتميزة، رغم أن انتشارها سيعتمد على ملفات فعالية التكلفة. يستخدم ConvaTec's InnovaMatrix، على سبيل المثال، الأدمة الخنزيرية لتسريع تجديد الأنسجة، مما يدعم ارتفاع الإيرادات العضوية للشركة بنسبة 6.7% في النصف الأول من عام 2024. مع توافق المستشفيات للمشتريات مع الانبعاثات الصفرية، تكتسب العبوات الحيوية وقابلة إعادة التدوير نفوذاً. خوارزميات الذكاء الاصطناعي التي تشير إلى علامات العدوى المبكرة من صور الضمادات يتم تجميعها مع مجموعات البدء، وهو تحرك يرفع حواجز التبديل ويرسخ ولاء الحساب. مجتمعة، تميز المنتجات والامتثال التنظيمي وأوراق اعتماد الاستدامة توجه قرارات الشراء في سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: الحالات المزمنة تقود، نمو الحالات الحادة يتسارع

استحوذت الجروح المزمنة على 59.76% من الإيرادات في عام 2024، مما يثبت دورها كأكبر محرك للطلب على سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة. تهيمن قرح الساق الوريدية وإصابات الضغط على جداول الحوادث، رغم أن قرح القدم السكرية تتحمل أعلى تكلفة للمريض الواحد بسبب خطر البتر العالي. فتح تأييد NICE لـ UrgoStart Plus مسارات التعويض للضمادات المؤكسدة والمعدلة للبروتياز، مما يؤكد التركيز على العلاجات المدعومة بالأدلة. تقلل أدوات التنبؤ المدعومة بالذكاء الاصطناعي التباين في تقييم الجروح المزمنة، وتوجه الأطباء نحو بروتوكولات التدخل المبكر التي تعتمد على الرغاوي المضادة للميكروبات وبدائل الجلد.

من المقرر أن تتوسع الجروح الحادة بمعدل نمو سنوي مركب 5.89% حتى عام 2030، مدفوعة بتعافي عروض الصدمات والجراحات الاختيارية. تقرر خيوط Johnson & Johnson's Ethicon Plus المضادة للبكتيريا احتمالات عدوى أقل، مما يشجع أقسام المسرح على التوحيد القياسي في عبوات الخيوط المطلية. تجرب وحدات الحروق أغشية الهيدروجيل المدمجة مع المسكنات بطيئة الإطلاق التي تقطع ألم تغيير الضمادة، مما يعزز امتثال المريض والنتائج. تطلب أسواق الجيش والاستجابة للطوارئ رقع التخثر خفيفة الوزن التي تعمل في ظروف قاسية، مما يقدم قطاعات مستخدمين نهائيين جديدة. يدعم التفاعل بين التعقيد المزمن وحجم الحلقات الحادة دورة تطوير منتجات ديناميكية داخل سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة.

حسب المستخدم النهائي: اللامركزية تعيد تشكيل نماذج الرعاية

استحوذت المستشفيات وعيادات الجروح المتخصصة على 48.91% من المبيعات في عام 2024، مدعومة بتركيز الحالات المعقدة والجروح الجراحية وتدفقات عمل التعويض. توظف المراكز المتخصصة فرق متعددة التخصصات يمكنها تطبيق بدائل الأنسجة المتقدمة وعلب NPWT مع التقطير المتكامل. قيود التمريض المجتمعي، ومع ذلك، تنقل رعاية المتابعة إلى إقامة المريض بمجرد تحقيق الاستقرار. يدفع هذا الاتجاه بيئات الرعاية الصحية المنزلية إلى الأمام بمعدل نمو سنوي مركب 6.12% حتى عام 2030، كما يوضح برنامج الجناح الافتراضي لـ West Suffolk الذي وفر أيام الأسرة مع الحفاظ على النتائج السريرية. يقوم البائعون لذلك بهندسة مضخات الاستخدام الواحد ومجموعات الضمادات المرمزة بالألوان التي يمكن لغير المتخصصين نشرها بعد تعليم مختصر عبر الإنترنت.

تبقى مرافق الرعاية طويلة المدى متكاملة للمرضى المسنين غير المتحركين المعرضين لقرح الضغط. دوران الموظفين والقيود على الميزانية في هذه المرافق تكثف الطلب على الضمادات التي يمكن أن تبقى في مكانها لفترة أطول، مما يقلل تكرار التغيير والنفقات العامة للتدريب. عبر جميع البيئات، تسد تطبيقات تتبع الجروح الإلكترونية فجوات المعرفة، مما يسمح للاستشاريين في المستشفيات الثالثية بالإشراف على الرعاية عن بُعد. يواصل هذا التقارب بين الصحة عن بُعد والأجهزة المحمولة توسيع الحجم القابل للخدمة لسوق أجهزة إدارة العناية بالجروح في المملكة المتحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: هيمنة مؤسسية تواجه زخم التجزئة

قادت المشتريات المؤسسية 65.43% من طلبات عام 2024 لأن الخدمة الصحية الوطنية تستفيد من اتفاقيات الإطار لالتقاط اقتصادات الحجم وفرض الممارسة المعيارية. إطار الأجهزة التقنية البالغ 1.5 مليار جنيه إسترليني، على سبيل المثال، يجمع معدات الجروح مع حلول التصوير وتكنولوجيا المعلومات، مما يمكن الصناديق من تبسيط التقييم واللوجستيات. تشمل بطاقات نقاط الموردين الآن مقاييس البصمة الكربونية إلى جانب القيمة السريرية، مما يوائم الشراء مع الانبعاثات الصفرية للخدمة الصحية الوطنية. تتوسع قنوات البيع بالتجزئة/المتاحة دون وصفة طبية بمعدل نمو سنوي مركب 6.07% حيث يلجأ المرضى الذين يعالجون أنفسهم، خاصة أولئك الذين لديهم جروح بسيطة بعد الجراحة، إلى سلاسل الصيدليات للرغاوي السيليكونية والهيدروكولويدات المؤيدة من استشارات الصيادلة.

تسارع استخدام التجارة الإلكترونية أثناء عمليات الإغلاق الوبائي وبقي لزجاً، مما دفع المصنعين إلى تطوير بوابات ويب مباشرة للمستهلك تشحن الضمادات بالاشتراك. العبوات سهلة الاستخدام وأدلة الفيديو خطوة بخطوة وخطوط الممرضة الافتراضية الساخنة تساعد في تخفيف خطر سوء الاستخدام. على مدى أفق التوقع، من المتوقع أن يتجاوز حجم سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة للضمادات المتاحة دون وصفة طبية 240 مليون دولار أمريكي، أي ما يعادل تقريباً 21% من جميع الحجم غير المؤسسي، تحت افتراض أن مسارات معدل النمو السنوي المركب الحالية تستمر.

التحليل الجغرافي

تُرسي إنجلترا، موطن أكثر من 55 مليون مقيم وغالبية المستشفيات التعليمية، حجم المشتريات في سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة. تستضيف لندن ومانشستر وبرمنغهام التجارب في المرحلة المبكرة لمنصات فرز الذكاء الاصطناعي، مما يسرع انتشار التكنولوجيا. تسهل بنية مجلس الصحة المتكاملة في اسكتلندا قرارات الصيغة المتماسكة عبر المرتفعات الريفية، حيث تخفف حلول الصحة عن بُعد حواجز المسافة. تسهل أنظمة البيانات المركزية في البلاد أيضاً مراقبة ما بعد السوق، مما يعطي المبتكرين طريقاً واضحاً لتوليد أدلة العالم الحقيقي.

تواجه ويلز وأيرلندا الشمالية تحديات لوجستية متميزة مرتبطة بالتضاريس والتنظيم المتوازي للأجهزة الطبية للاتحاد الأوروبي داخل أيرلندا الشمالية. دفعت التأخيرات في تنفيذ وسم UKCA بعض الموردين إلى تحويل المخزون بعيداً عن صناديق البر الرئيسي، مما وسع مؤقتاً أوقات التسليم. رغم هذا الاحتكاك، تستفيد أيرلندا الشمالية من المسارات المتماشية مع الاتحاد الأوروبي لتجربة الابتكارات القارية، وتقديم بيئة إثبات المفهوم التي تتوسع لاحقاً على مستوى المملكة المتحدة. انتشار الأمراض المزمنة هو الأعلى في شمال إنجلترا وأجزاء من ويلز، مما يعزز الطلب الإقليمي على التقنيات الماصة الفائقة ومضادات الميكروبات ويدفع الاستثمار في المهارات السريرية في فرق التمريض المجتمعية.

تأوي المناطق الساحلية مثل كورنوال وإيست أنجليا سكان مسنين كبيرين، مما يخلق جيوب من حدوث الجروح المزمنة المرتفعة. تتوسع المستشفيات المجتمعية في هذه المناطق في الأجنحة الافتراضية التي تدمج مضخات الضغط السلبي مع التقييم القائم على الهواتف الذكية، مما يقصر السفر للمرضى الضعفاء. بشكل عام، يترجم التنوع الجغرافي في الانتشار والتنظيم والبنية التحتية الرقمية إلى رقعة من سلوكيات الشراء التي يجب على الموردين المتمرسين التنقل فيها لالتقاط القيمة الكاملة من سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة.

المشهد التنافسي

سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة مركز بشكل معتدل حول مزيج من الشركات متعددة الجنسيات الراسخة منذ فترة طويلة والداخلين الرقميين المرنين. تم دفع نمو Smith+Nephew's Advanced Wound Management بنسبة 12.2% في عام 2024 بواسطة مضخات RENASYS EDGE NPWT ومواد GRAFIX PLUS الخلوية. حقق إطلاق ConvaTec's InnovaMatrix وتوسع Aquacel Ag+ ارتفاعاً عضوياً بنسبة 6.7%، مؤكداً الشهية المستمرة لمواد الهيدروفايبر المضادة للميكروبات.

عالجت مزودي منصات الذكاء الاصطناعي مثل Swift Medical أكثر من 600,000 تقييم للجروح شهرياً في عام 2024، مما يدل على قابلية التوسع وقبول الأطباء. تهدف الشراكات بين الشركات التحليلية ومصنعي الضمادات إلى دمج دعم القرار مباشرة في الضمادات، وهو تحرك من المرجح أن يضبب الحدود بين الأجهزة والبرمجيات. يتراكم زخم الاستحواذ: عززت شراء Gentell لأعمال الجروح التقليدية لـ Integra LifeSciences في فبراير 2025 وجودها في الرغاوي الماصة والهيدروكولويدات. تخدم أوراق اعتماد الاستدامة الآن كحصص الطاولة، مع الموردين الذين يروجون تقييمات دورة الحياة ومبادرات العبوات القابلة لإعادة التدوير للتماشي مع نقاط التسجيل للمشتريات الصفرية الانبعاثات للخدمة الصحية الوطنية.

تتحول استراتيجيات التسعير تدريجياً من مبيعات الوحدات إلى التعويض القائم على النتائج، خاصة لبدائل الجلد ومستهلكات NPWT طويلة الارتداء. يجرب المتبنون المبكرون نماذج المدخرات المشتركة التي تخفض الصناديق إذا لم يتم الوفاء بمعالم الشفاء. التميز التنافسي يعتمد أيضاً على الرشاقة التنظيمية؛ الشركات التي أكملت انتقال UKCA قبل موعد يوليو 2025 النهائي بوقت كاف حصلت على وضع المورد المفضل أثناء العطاءات متعددة السنوات. مع تقارب التقارب التكنولوجي وضرورات الاستدامة والرعاية القائمة على القيمة، ينتقل التنافس على القيادة داخل سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة إلى ما وراء الحجم نحو سعة الحلول والدليل المدفوع بالبيانات على القيمة.

قادة صناعة أجهزة إدارة العناية بالجروح في المملكة المتحدة

-

Smith & Nephew

-

Convatec Inc.

-

Medtronic PLC

-

Coloplast

-

Solventum

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أكدت ConvaTec خطط الإطلاق الأولي في السوق لـ ConvaNiox، علاج أكسيد النيتريك المضاد للميكروبات لقرح القدم السكرية، مع الطرح الكامل في المملكة المتحدة المقرر لعام 2026.

- مارس 2025: سجلت SolasCure أول مريض في تجربة CLEANVLU2 المرحلة الثانية لـ Aurase Wound Gel، وهو علاج إنزيمي

- ديسمبر 2024: دخلت Belluscura في مشروع مشترك مع Separation Design Group وشركة أجهزة طبية كبرى لاستكشاف حلول العناية بالجروح القائمة على الأكسجين.

نطاق تقرير سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة

حسب نطاق هذا التقرير، يُشير مصطلح إدارة العناية بالجروح إلى استخدام منتجات وتقنيات مختلفة لشفاء الجروح. بكلمات بسيطة، هو العلاج المعطى للجروح الحادة والمزمنة.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالجروح بالضغط السلبي (NPWT) | |

| أنظمة الأكسجين والضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| المواد الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدباسات الجراحية | ||

| لاصقات الأنسجة والشرائط والمواد المانعة للتسرب والصمغ | ||

| الجروح المزمنة | قرحة القدم السكرية |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الرضية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة المدى |

| بيئات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة البيع بالتجزئة/المتاحة دون وصفة طبية |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالجروح بالضغط السلبي (NPWT) | ||

| أنظمة الأكسجين والضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| المواد الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدباسات الجراحية | |||

| لاصقات الأنسجة والشرائط والمواد المانعة للتسرب والصمغ | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكرية | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الرضية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة المدى | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة البيع بالتجزئة/المتاحة دون وصفة طبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة إدارة العناية بالجروح في المملكة المتحدة؟

يقف السوق عند 0.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.14 مليار دولار أمريكي بحلول عام 2030 في مسار معدل نمو سنوي مركب 5.08%.

أي قطاع منتجات يحتفظ بأكبر حصة في سوق أجهزة إدارة العناية بالجروح في المملكة المتحدة؟

منتجات العناية بالجروح، بما في ذلك الضمادات التقليدية والمتقدمة، استحوذت على حصة 63.69% في عام 2024.

لماذا تنمو بيئات الرعاية الصحية المنزلية بشكل أسرع من المستشفيات؟

سياسة الخدمة الصحية الوطنية تفضل الرعاية المجتمعية، تكنولوجيا المراقبة عن بُعد تدعم الآن العلاج المنزلي الآمن، والمرضى يفضلون التعافي في بيئات مألوفة، مما ينتج معدل نمو سنوي مركب 6.12% للقطاع.

كيف يؤثر البريكست على موردي الأجهزة؟

الامتثال المزدوج مع UKCA وMDR للاتحاد الأوروبي يضيف تكلفة تنظيمية ولكن يوفر أيضاً فرصة للمبتكرين من خارج الاتحاد الأوروبي المستعدين للحصول على شهادة حصرياً للمملكة المتحدة.

ما هي القيود الرئيسية على نمو السوق؟

الأسعار العالية للأجهزة المتميزة والتعويض غير المتسق لمستهلكات الرعاية المنزلية تطرح مجتمعة 1.5 نقطة مئوية من توقعات معدل النمو السنوي المركب.

أي الشركات تقود الابتكار في تقييم الجروح المدعوم بالذكاء الاصطناعي؟

منصة Skin & Wound 2 من Swift Medical تتعامل مع أكثر من 600,000 تقييم كل شهر، بينما عدة مصنعين للضمادات يدمجون أجهزة الاستشعار والتحليلات في خطوط منتجاتهم.

آخر تحديث للصفحة في: