حجم وحصة سوق أدوية الأغشية الرقيقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

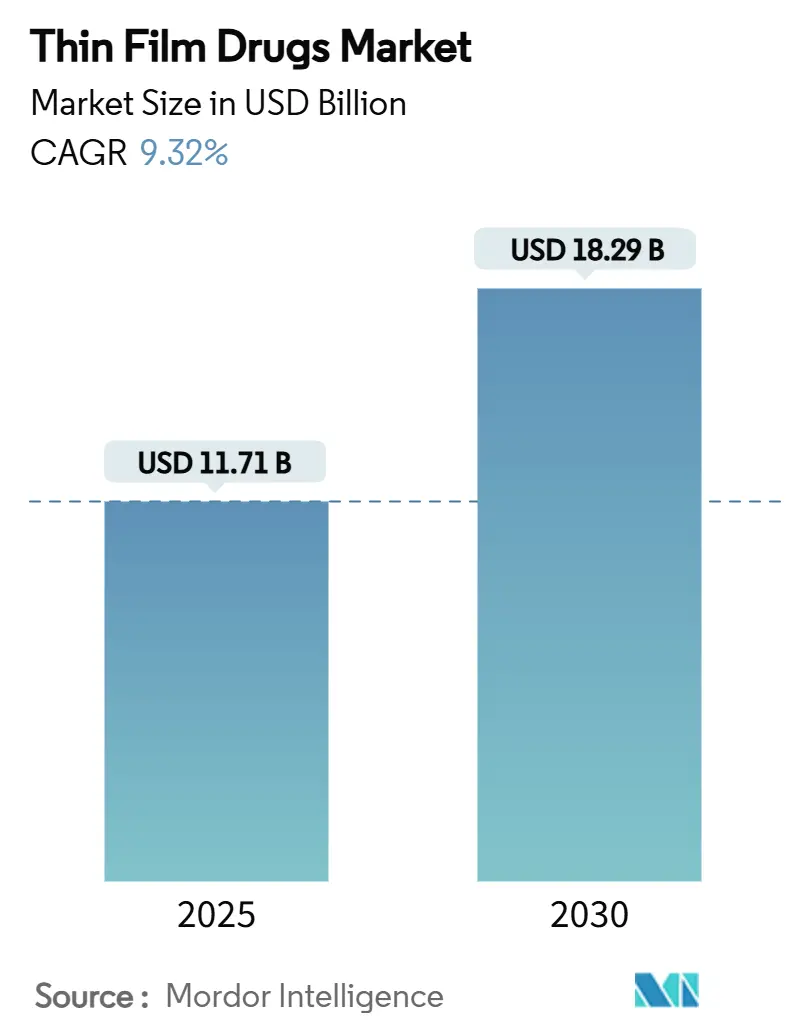

| حجم السوق (2025) | 11.71 مليار دولار أمريكي |

| حجم السوق (2030) | 18.29 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.32% CAGR |

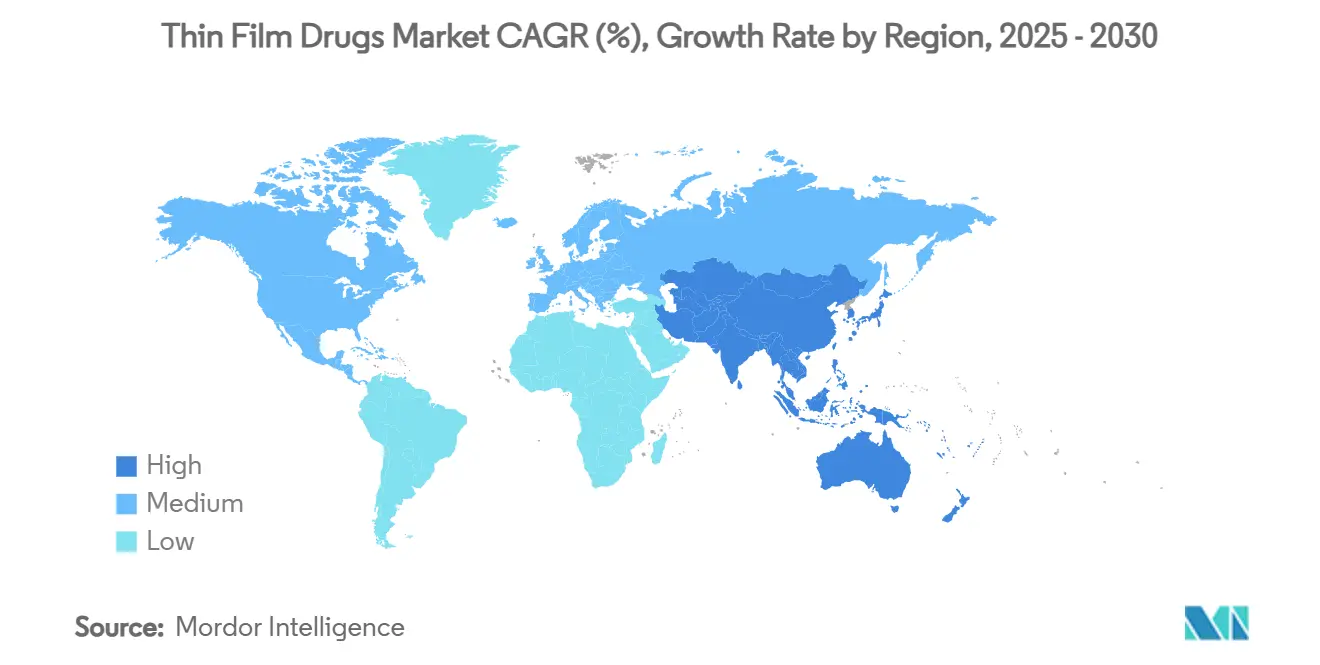

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

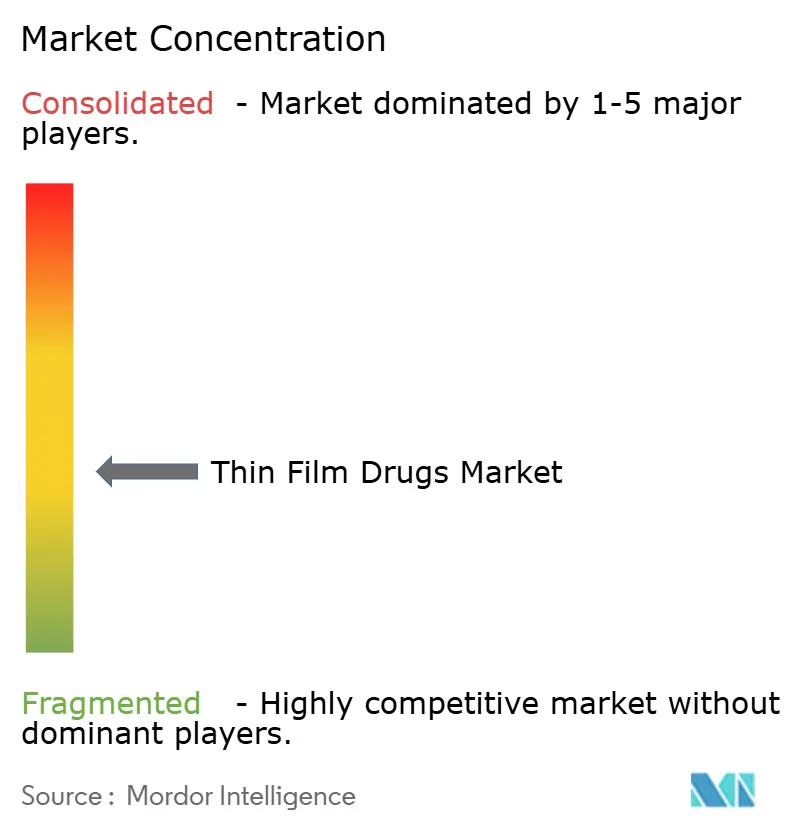

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الأغشية الرقيقة من قِبل Mordor Intelligence

وصل حجم سوق أدوية الأغشية الرقيقة إلى 11.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.29 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.32%. ينبع نمو الطلب من شيخوخة السكان العالمية، وازدياد انتشار عسر البلع، والتشجيع التنظيمي للتركيبات التي تركز على المريض. يستفيد المصنعون من ملامح الالتزام المتفوقة، وسرعة بداية المفعول، والقدرة على تخصيص قوة الجرعة للفئات الضعيفة. الاستثمارات في خطوط البثق بالصهر الساخن والصب بالمذيبات تقلل تكاليف الإنتاج، بينما ابتكارات الإبر الدقيقة تضع التكنولوجيا في موضع يمكنها من تلبية احتياجات إدارة الأمراض المزمنة في بيئات العيادات الخارجية. تركز الاستراتيجيات التنافسية على الشراكات بين متخصصي التركيب والشركات الصيدلانية الكبيرة لتقصير مواعيد التطوير وتوسيع النطاق العلاجي.

الاستنتاجات الرئيسية للتقرير

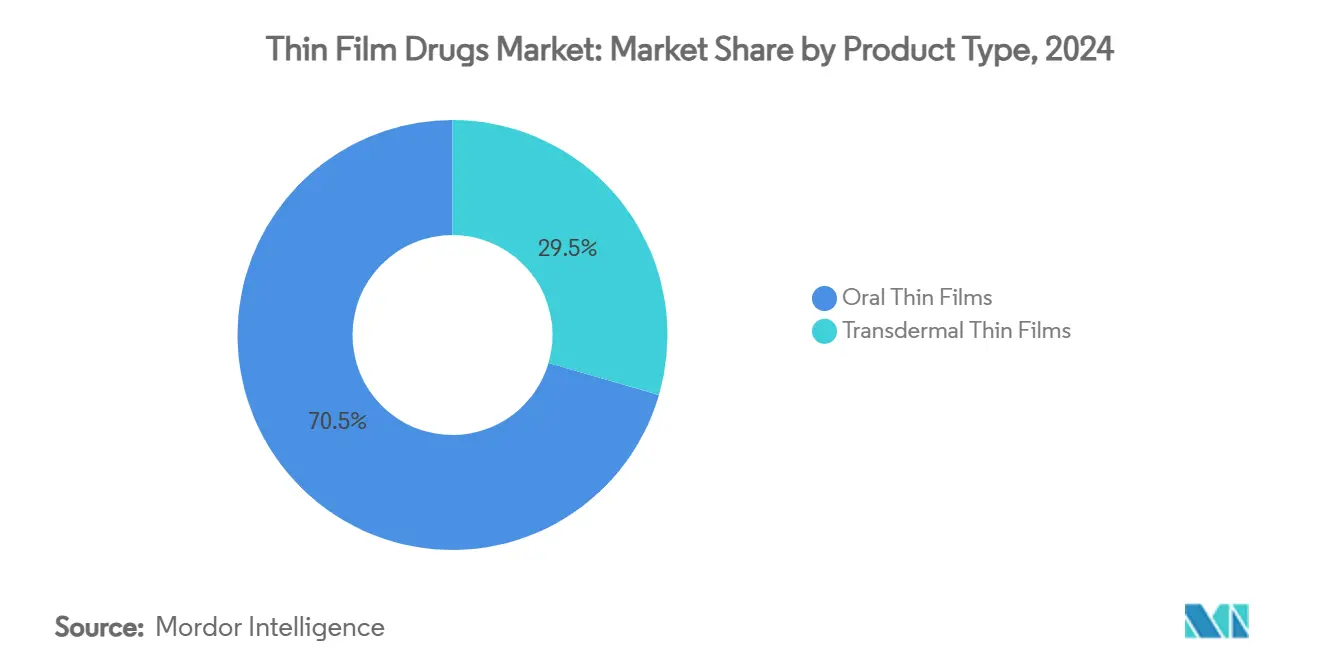

- حسب فئة المنتج، تصدرت الأغشية الفموية الرقيقة بنسبة 70.51% من حصة سوق أدوية الأغشية الرقيقة في عام 2024؛ من المتوقع أن تتوسع الأغشية الرقيقة عبر الجلد بمعدل نمو سنوي مركب قدره 13.65% حتى عام 2030.

- حسب المؤشر العلاجي، استحوذ اضطراب تعاطي المواد الأفيونية على 36.53% من حجم سوق أدوية الأغشية الرقيقة في عام 2024، بينما من المتوقع أن ينمو الألم المزمن بمعدل نمو سنوي مركب قدره 11.85% بين عامي 2025 و2030.

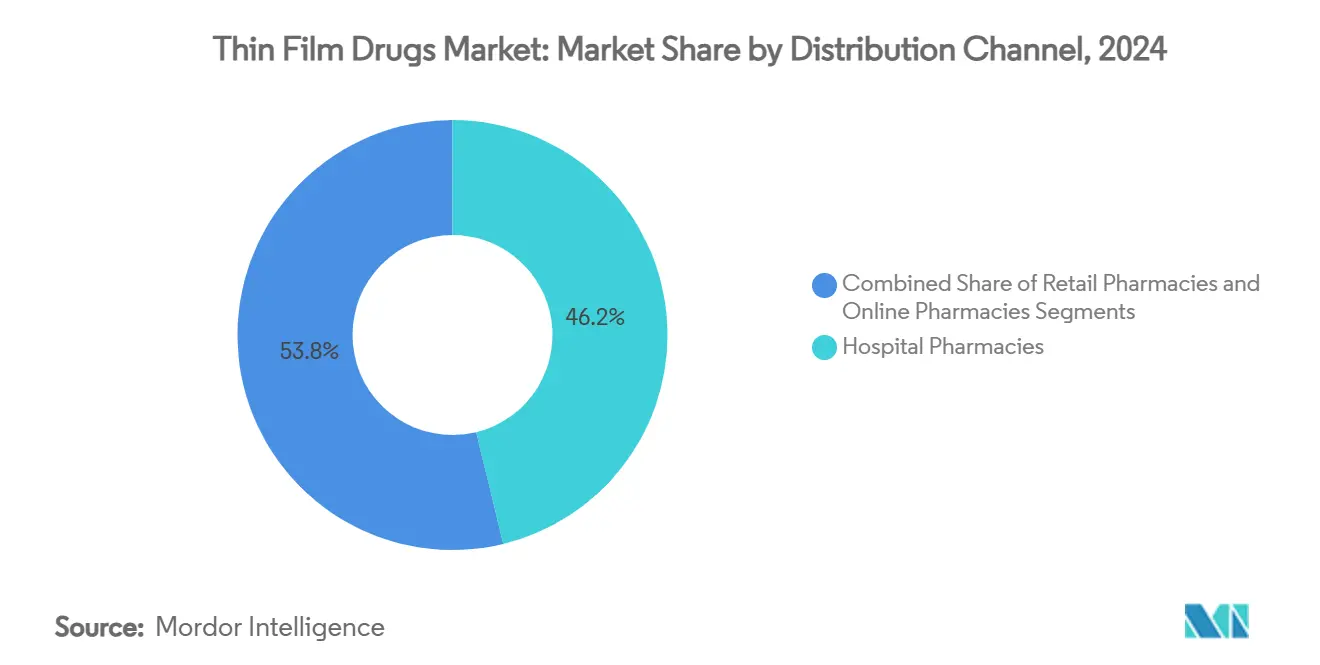

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 46.21% من حجم سوق أدوية الأغشية الرقيقة في عام 2024؛ تسجل الصيدليات الإلكترونية أعلى معدل نمو سنوي مركب متوقع عند 15.87% حتى عام 2030.

- حسب نوع الدواء، استحوذت التركيبات بوصفة طبية على 72.12% من حجم سوق أدوية الأغشية الرقيقة في عام 2024، بينما تتقدم المتغيرات بدون وصفة طبية بمعدل نمو سنوي مركب قدره 12.71%.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بنسبة 41.32% من إيرادات عام 2024، بينما آسيا والمحيط الهادئ في طريقها لتحقيق معدل نمو سنوي مركب قدره 10.61% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأدوية الأغشية الرقيقة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار عسر البلع والسكان المسنين | +2.1% | عالمياً؛ الأقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| زيادة الموافقات والاستثمارات في علاجات الأغشية الرقيقة | +1.8% | أمريكا الشمالية وأوروبا؛ آسيا والمحيط الهادئ ناشئة | متوسط المدى (2-4 سنوات) |

| امتثال المرضى المتفوق مقارنة بأشكال الجرعات التقليدية | +1.4% | عالمياً | متوسط المدى (2-4 سنوات) |

| سياسات الحد من أضرار المواد الأفيونية تسارع امتصاص الأغشية الشدقية | +0.9% | أمريكا الشمالية أساسياً؛ أوروبا ثانوياً | قصير المدى (≤ 2 سنوات) |

| درجات HPMC للبثق بالصهر الساخن تُمكن APIs عالية الجرعة وحساسة للحرارة | +0.7% | مراكز التصنيع العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار عسر البلع والسكان المسنين

يؤثر عسر البلع على 36.9% من سكان دور رعاية المسنين و27% من البالغين الأكبر سناً، مما يخلق مجموعة كبيرة غير قادرة على بلع الأقراص التقليدية[1]Norio Watanabe et al., "Survey of Dysphagia and Related Medications in Nursing Home Residents," Journal of Pharmaceutical Health Care and Sciences, JPHCS.BIOMEDCENTRAL.COM. إلى جانب القضايا المرتبطة بالعمر، تزيد الاضطرابات العصبية والمضاعفات ما بعد الجراحية من الطلب على أشكال الجرعات البديلة. تتكبد الأنظمة الصحية تكاليف كبيرة من التهاب الرئة بسبب الشفط وعدم الالتزام، مما يدفع إلى دعم التعويض لتركيبات الأغشية. حالات الاستخدام في طب الأطفال تعزز القابلية للتطبيق الشامل، بينما الصيادلة المجتمعيون الذين يستخدمون أدوات فحص EAT-10 يحددون الآن مشاكل البلع في وقت مبكر، مما يوسع نقاط الوصول للمنتج.

زيادة الموافقات والاستثمارات في علاجات الأغشية الرقيقة

موافقة إدارة الأغذية والأدوية الأمريكية على RizaFilm في عام 2024 لعلاج الصداع النصفي أكدت ثقة الوكالة في منصات الأغشية الرقيقة. طلب NDA من Aquestive لـ Anaphylm يوضح كيف يمكن للإبينفرين تحت اللسان أن يعطل الحاقنات التلقائية من خلال التوصيل بدون إبرة[2]"Aquestive Completes NDA Submission for Anaphylm," Aquestive Therapeutics, AQUESTIVE.COM. الشركات الكبيرة توجه إنفاقاً جديداً إلى التصنيع في الولايات المتحدة: أعلنت Johnson & Johnson وحدها عن 55 مليار دولار أمريكي لقدرات الجرعات المتقدمة، مما يشير إلى تدفق رأسمالي مستدام نحو تكنولوجيات الأغشية. إرشادات التكافؤ الحيوي الأوضح تقلل الآن من عدم اليقين التنظيمي، مما يشجع رأس المال المغامر على دعم المطورين المتخصصين.

امتثال المرضى المتفوق مقارنة بأشكال الجرعات التقليدية

تُظهر البيانات السريرية أن التركيبات القابلة للذوبان في الفم تقلل من احتمالات دخول المستشفى بنسبة 64.5% والانتكاس بنسبة 63.2% في مرضى الطب النفسي غير الملتزمين. تذوب الأغشية الرقيقة بسرعة، وتتجنب الماء، وتسمح بإخفاء الطعم، مما يعزز القبول بين الأطفال وكبار السن. يكافئ دافعو التكاليف العلاجات التي تقطع إعادة الدخول، مما يمكن من التسعير المميز. يسلط المصنعون الضوء على فوائد الامتثال لتمييز أنفسهم عن الأقراص الجنيسة، خاصة حيث يؤدي الالتزام إلى نتائج علاجية.

سياسات الحد من أضرار المواد الأفيونية تسارع امتصاص الأغشية الشدقية

المبادرات الفيدرالية التي تُعطي الأولوية للعلاج بمساعدة الأدوية وسعت تغطية البوبرينورفين، والأغشية الشدقية تقلل من مخاطر التحويل مقارنة بالأقراص. الأدلة على أن البوبرينورفين ممتد المفعول يساعد السكان الذين يتعاطون الفنتانيل تؤكد كذلك على أساليب الأغشية. تضمن المحاذاة للصحة العامة الشراء المستقر، وترسي رؤية الإيرادات للمنتجين حتى عام 2030.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توفر أشكال جرعات بديلة (ODTs، الحقن) | -1.6% | عالمياً | متوسط المدى (2-4 سنوات) |

| الحساسية للرطوبة تؤدي إلى تغليف حاجز عالي التكلفة | -1.2% | مراكز التصنيع العالمية | طويل المدى (≥ 4 سنوات) |

| قدرة محدودة للصب بالمذيبات لـ APIs عالية الفعالية | -0.8% | مراكز التصنيع في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توفر أشكال جرعات بديلة (ODTs، الحقن)

تتمتع الأقراص القابلة للذوبان في الفم بخطوط إنتاج ناضجة وتكاليف أقل، مما يحد من امتصاص الأغشية الرقيقة في فئات حساسة للسعر. اعتراف دستور الأدوية الأوروبي بـ ODTs يضمن موافقات مبسطة، بينما تبقى الحقن مهيمنة حيث تهم الحركيات الدوائية الدقيقة، مثل علم الأورام. تحد البنية التحتية الراسخة وانخفاض أسعار الجنيسة من قوة التسعير للأغشية الرقيقة عندما تكون الراحة وحدها هي العامل المميز.

الحساسية للرطوبة تؤدي إلى تغليف حاجز عالي التكلفة

الأغشية الرقيقة استرطابية، لذلك غالباً ما تخصص الشركات 15-20% من تكلفة المنتج لعبوات الحاجز. البحث يحذر من أن بعض الطلاءات يمكن أن تسرع التدهور، مما يدفع المطورين نحو تنسيقات متعددة الطبقات مخصصة. الاعتماد على موردين واحدين لرقائق متخصصة يضيف مخاطر الإمداد، والتغليف المعقد يقوض أهداف الاستدامة، مما يضغط على المصنعين للاستثمار في تعديلات التركيب التي تتحمل رطوبة أعلى.

تحليل القطاعات

حسب نوع المنتج: الأغشية الفموية تهيمن رغم التسارع عبر الجلد

استحوذت الأغشية الفموية على 70.51% من حصة سوق أدوية الأغشية الرقيقة في عام 2024 بفضل المسارات التنظيمية المباشرة وخطوط الصب بالمذيبات الفعالة من حيث التكلفة. تسجل التنسيقات عبر الجلد معدل نمو سنوي مركب قدره 13.65% حتى عام 2030 حيث تُوسع اللاصقات المدمجة بالإبر الدقيقة فئات الأدوية القابلة للتوصيل عبر الجلد.

يمكن للمصنعين توسيع الأغشية الفموية بسرعة، بالاستفادة من البثق بالصهر الساخن لدمج APIs ضعيفة الذوبان. تتطلب الأغشية عبر الجلد تصنيعاً دقيقاً صغيراً وهندسة لاصقة، مما يحد من الإنتاج واسع النطاق اليوم. مع ذلك، تجارب توصيل اللقاحات والعلاج الهرموني تحقق بيانات قبول إيجابية، مما يشير إلى أن الأنظمة عبر الجلد ستقلص الفجوة خلال أفق التوقعات[3]Hye Jin Choi et al., "Microneedle Patch Casting Using a Micromachined Carbon Master," Scientific Reports, NATURE.COM.

حسب المؤشر: أزمة المواد الأفيونية تقود ريادة السوق

هيمن اضطراب تعاطي المواد الأفيونية بنسبة 36.53% من حجم سوق أدوية الأغشية الرقيقة في عام 2024 لأن أغشية البوبرينورفين تتماشى مع أهداف الحد من الأضرار الحكومية. تُظهر أغشية الألم المزمن أسرع معدل نمو سنوي مركب قدره 11.85% حيث يتحول الواصفون إلى جزيئات غير أفيونية تستفيد من الامتصاص السريع عبر الغشاء المخاطي الفموي.

تكتسب علاجات الصداع النصفي زخماً بعد موافقة RizaFilm، مما يمكن من العلاج في المنزل أثناء نوبات الغثيان. تُظهر أغشية العلاج المناعي تحت اللسان في رعاية الحساسية والتوصيل الجهازي الطارئ للتأق إمكانات واعدة، مما يُنوع المحفظة السريرية. إجمالياً، هذه المؤشرات تعزز مساراً علاجياً واسعاً لسوق أدوية الأغشية الرقيقة.

حسب قناة التوزيع: النمو الإلكتروني يعطل الأنماط التقليدية

احتفظت صيدليات المستشفيات بنسبة 46.21% من حجم سوق أدوية الأغشية الرقيقة في عام 2024 لأن المواد المُراقبة والأدوية المتخصصة تتطلب إشرافاً سريرياً. تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 15.87%، مدفوعة باعتماد التطبيب عن بُعد واللوائح المرنة لشحن الأغشية المستقرة حرارياً.

تربط سلاسل التجزئة الوصفات الروتينية، لكن المنصات الرقمية تدمج الآن أدوات الالتزام بالدواء، وتقدم تذكيرات التجديد المُصممة خصيصاً لأنظمة الأغشية. للمرضى غير المتنقلين أو المجتمعات الريفية، يتخطى التنفيذ بالطلب البريدي حواجز الوصول، مما يوسع كذلك سوق أدوية الأغشية الرقيقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدواء: هيمنة الوصفات تعكس التعقيد

استحوذت الأغشية بوصفة طبية على 72.12% من الحصة في عام 2024، مما يعكس متطلبات الجرعات الصارمة وأطر التعويض التي تدعم أسعاراً أعلى. ترتفع المنتجات بدون وصفة طبية بمعدل نمو سنوي مركب قدره 12.71% حيث تنتقل الفيتامينات ومضادات الهيستامين مخفية الطعم إلى أروقة المستهلكين.

تحسن عوائد التصنيع تقلل من التكلفة لكل جرعة، مما يجعل تحويل OTC قابلاً للتطبيق اقتصادياً. لكن الوكالات التنظيمية تصر على أدلة استخدام المستهلك الشاملة، لذلك الشركات الكبيرة ذات مجموعات البيانات السريرية العميقة تتمتع بميزة في مسارات التحويل.

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة 41.32% في عام 2024، مدعومة بتوجيهات إدارة الأغذية والأدوية الأمريكية التي توضح توقعات التكافؤ الحيوي والاستقرار. التغطية التأمينية القوية وشبكات الصيدليات المتخصصة تُسرع دخول السوق، بينما الاستثمارات الكبيرة في التصنيع المستمر تضمن القدرة المحلية للتوسع السريع.

تحتفظ أوروبا بالمركز الثاني من خلال الموافقات المركزية التي تُبسط الإطلاقات متعددة البلدان. التركيز على سلامة المرضى والالتزام العالي بين كبار السن يدعم الطلب. تتخصص CDMOs الإقليمية في الصب بالمذيبات وHME، وتخدم سلاسل الإمداد العالمية.

تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.61% حتى عام 2030، مدفوعة بالتوافق التنظيمي ومنح التصنيع الموسعة في الصين والهند وكوريا الجنوبية. تكاليف العمالة المنخفضة والحوافز الحكومية تجذب صفقات نقل التكنولوجيا، مما يضع المنطقة كمركز إنتاج لصادرات سوق أدوية الأغشية الرقيقة العالمي. ارتفاع الإنفاق على الرعاية الصحية والتحضر يفتح مجمعات مرضى كبيرة متقبلة لأشكال الجرعات المريحة.

المشهد التنافسي

سوق أدوية الأغشية الرقيقة مُجزأ بشكل معتدل. الرواد مثل Aquestive Therapeutics وIndivior يستفيدون من المذيبات الملكية وهياكل الرقائق وكيمياء إخفاء الطعم لحماية الملكية الفكرية. عقود التوريد الحصرية مع شركاء الأدوية الكبيرة تضمن دفاتر طلبات مستقرة.

اللاعبون الناشئون يركزون على لاصقات الإبر الدقيقة وعلم البوليمرات لتوسيع مجالات التطبيق إلى ما وراء الغشاء المخاطي الفموي. الشراكات تهيمن على الاستراتيجية: الشركات المبتكرة تُرخص تكنولوجيات الأغشية للشركات التي تسعى لإدارة دورة الحياة للعلامات التجارية المنتهية الصلاحية. الشركات متعددة الجنسيات الكبيرة تستحوذ بشكل متزايد على المُركبين المتخصصين لتأمين المعرفة التصنيعية وإزالة مخاطر التطوير.

تتمحور المنافسة حول كفاءة تحميل الجرعة ووقت الذوبان وتطورات التعبئة. الشركات القادرة على دمج HME المستمر مع التحليلات في الوقت الفعلي تكتسب ميزة في التكلفة. أخرى تسعى للتمايز من خلال ملامح النكهة والأكياس أحادية الجرعة المقاومة للأطفال والصديقة لكبار السن.

قادة صناعة أدوية الأغشية الرقيقة

-

Aquestive Therapeutics

-

Indivior PLC

-

Pfizer, Inc.

-

ZIM Laboratories

-

Tesa SE (Tesa Labtec)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت BioNxt Solutions Inc. دراسة جدوى لإنشاء غشاء فموي قابل للذوبان من السيماجلوتيد يستهدف مرضى السكري والسمنة.

- يونيو 2025: غيرت IntelGenx علامتها التجارية إلى Nualtis، محاذية الهوية المؤسسية مع استراتيجية الأغشية الفموية طويلة المدى.

نطاق تقرير السوق العالمي لأدوية الأغشية الرقيقة

وفقاً لنطاق التقرير، برزت أدوية الأغشية الرقيقة كبديل للأقراص أو الكبسولات بسبب نتائجها العلاجية الفعالة. الأدوية مصنوعة من بوليمرات تذوب بسرعة عند وضعها في الفم أو التجويف الشدقي، مما يوصل الدواء مباشرة إلى الدورة الدموية الجهازية في الجسم. سوق أدوية الأغشية الرقيقة مُقسم حسب نوع المنتج (غشاء فموي رقيق، غشاء رقيق عبر الجلد)، حسب المؤشر (الفصام، الصداع النصفي، اعتماد المواد الأفيونية، وأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأغشية الفموية الرقيقة | أغشية قابلة للذوبان في الفم |

| أغشية تحت اللسان | |

| أغشية شدقية | |

| الأغشية الرقيقة عبر الجلد | لاصقات سلبية |

| لاصقات نشطة / بمساعدة الإبر الدقيقة |

| الفصام |

| الصداع النصفي |

| اضطراب تعاطي المواد الأفيونية |

| الغثيان والقيء |

| الألم المزمن |

| الحساسية والربو |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| بوصفة طبية (Rx) |

| بدون وصفة طبية (OTC) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الأغشية الفموية الرقيقة | أغشية قابلة للذوبان في الفم |

| أغشية تحت اللسان | ||

| أغشية شدقية | ||

| الأغشية الرقيقة عبر الجلد | لاصقات سلبية | |

| لاصقات نشطة / بمساعدة الإبر الدقيقة | ||

| حسب المؤشر | الفصام | |

| الصداع النصفي | ||

| اضطراب تعاطي المواد الأفيونية | ||

| الغثيان والقيء | ||

| الألم المزمن | ||

| الحساسية والربو | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب نوع الدواء | بوصفة طبية (Rx) | |

| بدون وصفة طبية (OTC) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أدوية الأغشية الرقيقة؟

بلغ حجم سوق أدوية الأغشية الرقيقة 11.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 18.29 مليار دولار أمريكي بحلول عام 2030.

أي نوع منتج يهيمن على سوق أدوية الأغشية الرقيقة؟

تتصدر الأغشية الفموية الرقيقة بحصة سوقية قدرها 70.51% في عام 2024، بفضل التصنيع الناضج والمسارات التنظيمية الواضحة.

لماذا تنمو الصيدليات الإلكترونية بهذه السرعة لمنتجات الأغشية الرقيقة؟

اللوائح المرنة للشحن وتكامل التطبيب عن بُعد يدعم معدل نمو سنوي مركب قدره 15.87% للقنوات الإلكترونية، مما يمنح المرضى وصولاً مريحاً للأغشية المتخصصة.

كيف تساعد الأغشية الرقيقة في معالجة أزمة المواد الأفيونية؟

أغشية البوبرينورفين الشدقية تتماشى مع سياسات الحد من الأضرار، وتوفر مقاومة للتحويل، وتحتل 36.53% من الحصة ضمن المؤشرات العلاجية.

ما هو أكبر قيد تقني يواجه مصنعي الأغشية الرقيقة؟

الحساسية للرطوبة تتطلب تغليف حاجز مكلف، والذي يمكن أن يضيف ما يصل إلى 20% لإجمالي تكلفة المنتج ويعقد أهداف الاستدامة.

آخر تحديث للصفحة في: