حجم وحصة سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

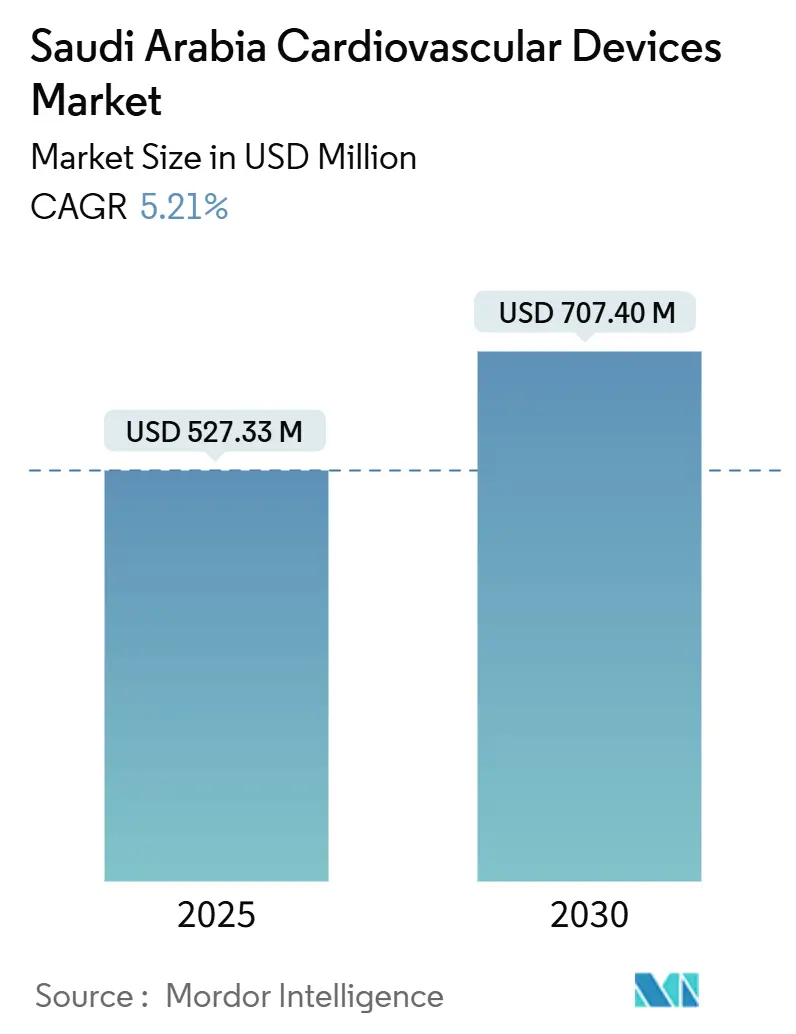

| حجم السوق (2025) | 527.33 مليون دولار أمريكي |

| حجم السوق (2030) | 707.40 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.21% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية من Mordor Intelligence

يقدر حجم سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية بـ 527.33 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 707.40 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.21% خلال فترة التوقع (2025-2030).

يؤدي التحول الوطني نحو الرعاية الوقائية، والتأمين الصحي الخاص الإجباري، والرقمنة السريعة في إطار رؤية 2030 إلى تحريك الطلب من المستشفيات الطبية الكبرى إلى العيادات المجتمعية والإعدادات المنزلية. تحتفظ المنتجات العلاجية والجراحية بمركزها القيادي في الإيرادات، لكن أجهزة التشخيص والمراقبة تنمو بشكل أسرع مع تحول الرعاية إلى المراحل المبكرة. تجذب الحوافز للتوطين الشركات متعددة الجنسيات إلى المشاريع المشتركة مع الشركاء السعوديين، مما يقلل الاعتماد على الاستيراد ويدفع الشركات القائمة لمراجعة استراتيجيات التسعير والتوزيع. في الوقت نفسه، تفتح تقنيات القلب الهيكلي، والتصوير المدعوم بالذكاء الاصطناعي، وحلول المراقبة عن بُعد المتكاملة مجمعات إيرادات جديدة، حتى مع استمرار اختناقات جانب العرض مثل نقص الأخصائيين والمشتريات متعددة الطبقات في إبطاء التبني.

النتائج الرئيسية للتقرير

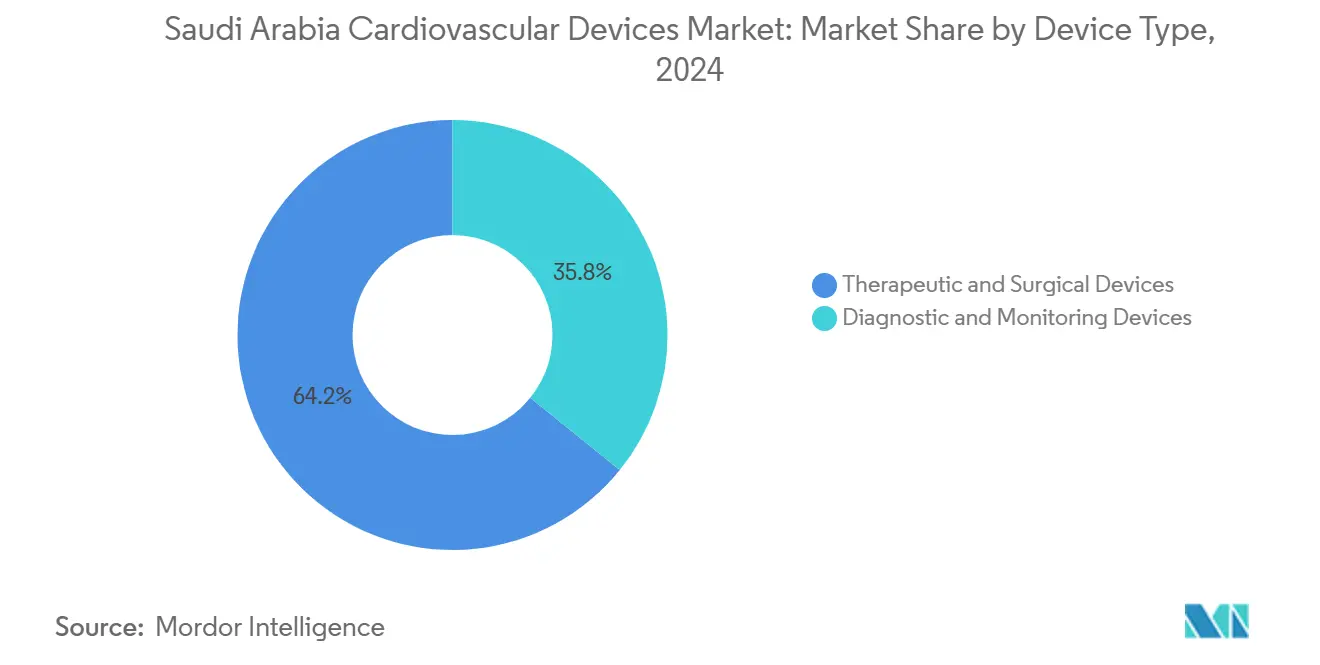

- حسب نوع الجهاز، تصدرت الأجهزة العلاجية والجراحية بنسبة 64.20% من حصة سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية في عام 2024، بينما من المتوقع أن تسجل أجهزة التشخيص والمراقبة أسرع معدل نمو سنوي مركب بنسبة 5.93% حتى عام 2030.

- حسب التطبيق، استحوذ مرض الشريان التاجي على حصة 47.21% من حجم سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية في عام 2024 بينما من المتوقع أن تتوسع أجهزة أمراض القلب الهيكلي بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030.

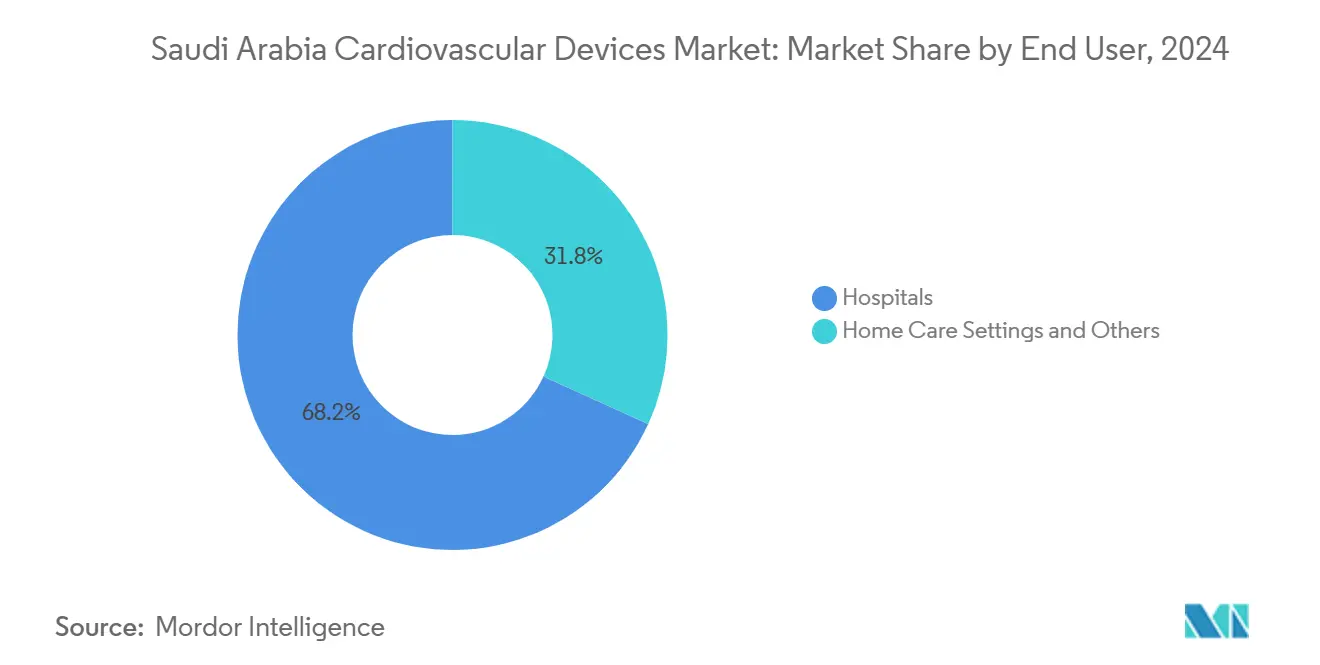

- حسب المستخدم النهائي، احتجزت المستشفيات حصة الإيرادات بنسبة 68.20% في عام 2024؛ ومن المتوقع أن تتقدم إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 6.71%.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء أمراض القلب والأوعية الدموية في المملكة العربية السعودية | 1.8 | وطني، أعلى في المدن الكبرى | قصير المدى (≤ سنتان) |

| الاستثمارات الحكومية واسعة النطاق في إطار رؤية السعودية 2030 في البنية التحتية لرعاية القلب | 1.5 | الرياض، جدة، الدمام | متوسط المدى (2-4 سنوات) |

| التأمين الصحي الإجباري للقطاع الخاص يعزز أحجام الإجراءات | 0.9 | وطني، أقوى في مراكز القطاع الخاص | متوسط المدى (2-4 سنوات) |

| مبادرات التوطين التي تفضل تصنيع الأجهزة الطبية داخل المملكة | 0.7 | المدن الصناعية والمناطق الاقتصادية | طويل المدى (≥ 4 سنوات) |

| تنامي تدفق السياحة العلاجية للتدخلات القلبية المعقدة | 0.3 | المراكز الطبية الكبرى في الرياض وجدة والمدينة | متوسط المدى (2-4 سنوات) |

| التبني السريع للعلاجات عبر القسطرة مدفوع بتوسع مختبرات القسطرة المختلطة | 0.6 | المستشفيات الطبية ومراكز القلب | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء أمراض القلب والأوعية الدموية

- أصبح مرض نقص تروية القلب المحرك الأول للوفيات في المملكة، حيث تمثل أمراض القلب والأوعية الدموية 42% من جميع الوفيات. يؤدي انتشار السكري بنسبة 24%، وارتفاع ضغط الدم بأكثر من 40%، والسمنة بنسبة 35.4% كل منها إلى تسريع الطلب على الأجهزة لحلول التدخل والمراقبة على حد سواء. الخسائر الاقتصادية المباشرة، المقدرة بـ 3.5 مليار دولار أمريكي في عام 2016، في طريقها للتضاعف ثلاث مرات بحلول عام 2035، مما يدفع المستشفيات ودافعي التكاليف للتأكيد على الكشف المبكر. هذه الحقائق السريرية تزيد من تبني أجهزة مراقبة الجلوكوز-القلب المتكاملة وأدوات تقسيم المخاطر المدعومة بالذكاء الاصطناعي. الفجوات بين الجنسين في التعبير عن المرض تقدم أيضاً نطاقاً تجارياً لأحجام الدعامات الخاصة بالنساء وأجهزة النظم. تحافظ المراقبة الوبائية المستمرة على الضغط على الموردين لتوسيع محافظ المنتجات التي يمكنها إدارة المخاطر الأيضية المصاحبة.

استثمار الرعاية الصحية واسع النطاق في رؤية 2030

خصصت الميزانية الوطنية لعام 2024 260 مليار ريال سعودي (69.3 مليار دولار أمريكي) للصحة والتنمية الاجتماعية. ستفتتح خمسة مستشفيات جديدة مع 963 سريراً جاهزاً للقلب والأوعية الدموية بحلول عام 2025، بينما تدمج نماذج الكتل العيادات الطرفية عبر شبكات طب القلب عن بُعد. هذه التوسعات المادية والرقمية تسرع من وضع تصوير مختبرات القسطرة، والموجات فوق الصوتية المحمولة، ومجموعات مراقبة المرضى عن بُعد. تدمج المشتريات الحكومية بشكل متزايد بنود المحتوى المحلي، مما يشجع الشركات متعددة الجنسيات على إقامة اتفاقيات نقل تقني مع المصانع السعودية. مع نضوج البنية التحتية، تصبح مراكز الحالات الحرجة في الرياض وجدة مراسي إحالة للحالات المعقدة لقلب الهيكلي وعلم الفيزيولوجيا الكهربية.

التأمين الخاص الإجباري

يؤدي الطرح المرحلي للتغطية الصحية الخاصة الإجبارية إلى رفع أحجام الإجراءات عبر المستشفيات الحكومية والخاصة. ارتفعت موافقات السداد للتدخلات القلبية والوعائية الأقل تدخلاً بنسبة 34% على أساس سنوي في عام 2024. تقلل السياسات الأكثر اتساقاً من دافعي التكاليف الإنفاق من الجيب، ممهدة الطريق لتبني أوسع للصمامات عبر القسطرة المتميزة والبالونات المكسوة بالأدوية. يتضح الازدهار التأميني أيضاً في المدن الثانوية، حيث يخضع المرضى المؤمنون حديثاً للتشخيص المؤجل، مما يدفع مبيعات الوحدات لـ ECG المتنقل، وضغط الدم، وأجهزة إدارة الدهون. ومع ذلك، يربط دافعو التكاليف السداد بالأدلة الواقعية، مما يحفز الموردين على ربط الأجهزة مع برمجيات مراقبة النتائج.

توطين التصنيع

تعمل الآن مئتان وستة مصانع للتكنولوجيا الطبية على الصعيد الوطني، مدعومة بـ 3.1 مليار ريال سعودي (827 مليون دولار أمريكي) في رؤوس الأموال. تخرج قساطر البالون، وأنظمة ضغط الدم، والدعامات الأساسية بالفعل من الخطوط السعودية، مما يقلل أوقات التسليم ويعزل المستشفيات ضد صدمات اللوجستيات العالمية. تعزز قواعد المحتوى المحلي بنسبة أربعين بالمائة على العطاءات العامة، الفعالة في عام 2025، التحول أكثر. تشكل الشركات الأصلية الدولية هياكل ترخيص ومشاريع مشتركة للحفاظ على الوصول للسوق، منتجة عناصر منخفضة إلى متوسطة التعقيد محلياً بينما تحتفظ بمنصات القسطرة المتطورة للاستيراد المباشر. منحنى التعلم يتسطح بسرعة حيث تدعم منح البحث العامة المواد المتقدمة للزرعات [1]وكالة الأنباء السعودية، "صناعة الرعاية الصحية في المملكة العربية السعودية: رحلة تحويلية نحو الاكتفاء الذاتي،" spa.gov.sa.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مشتريات المستشفيات المجزأة ودورات الموافقة المطولة لـ SFDA | -0.7 | وطني | قصير المدى (≤ سنتان) |

| نقص أطباء الفيزيولوجيا الكهربية القلبية | -0.4 | أكثر حدة خارج مدن الدرجة الأولى | متوسط المدى (2-4 سنوات) |

| الحساسية العالية للسعر بين المستشفيات الحكومية تحد من متوسط أسعار البيع | -0.5 | المرافق المدارة حكومياً على الصعيد الوطني | متوسط المدى (2-4 سنوات) |

| الحواجز الثقافية تؤخر التشخيص المبكر عند النساء | -0.3 | تأثير أعلى في المناطق المحافظة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

مشتريات المستشفيات المجزأة ودورات الموافقة المطولة لـ SFDA

تعني سلاسل التوريد المنفصلة لمستشفيات الوزارة، والمرافق العسكرية، والجامعات، والشبكات الخاصة أن البائعين يجب أن يتفاوضوا على صيغ متعددة وتقاويم العطاءات. تخضع زرعات القلب من الفئة الثالثة والرابعة لتوثيق SFDA المطول، وتضيف وسوم اللغة المحلية خطوات الترجمة. رغم أحكام الاعتراف المتبادل مع الولايات المتحدة والاتحاد الأوروبي، يمتد متوسط وقت الوصول للسوق 8-14 شهراً عن الأنظمة المركزية. يضيف الموردون فرق تنظيمية ميدانية وأدوات تقديم رقمية ثنائية اللغة لضغط دورات المراجعة، لكن المبتكرين الأصغر ما زالوا يواجهون ضغط التدفق النقدي أثناء أوقات انتظار الموافقة.

نقص أطباء الفيزيولوجيا الكهربية القلبية

تقف نسبة أطباء الفيزيولوجيا الكهربية القلبية عند 0.5 لكل 100,000 مقيم مقابل معيار دولي قدره 2. عدم المساواة الجغرافية صارخ خارج الرياض وجدة والدمام. يستجيب صانعو الأجهزة بهندسة أجهزة تنظيم ضربات القلب اللاسلكية وقساطر التخطيط المبسطة التي تقلل تعقيد الإجراءات. تسمح زرعات النظم المرتبطة بالسحابة للأخصائيين المحدودين بالإشراف على المتابعات عن بُعد، مما يخفف فجوات القوى العاملة. قد تخفف حصص الزمالة الموسعة والتوظيف من الخارج من الأزمة، لكن القيد يبقى كابح متوسط المدى على انتشار أجهزة النظم المتطورة.

تحليل القطاعات

حسب نوع الجهاز: مقياس العلاج يلتقي بزخم التشخيص

حققت الأنظمة العلاجية والجراحية 338.5 مليار دولار أمريكي في عام 2024، ما يعادل 64.20% من سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية. تهيمن الدعامات، والطعوم، وقساطر البالون على القيمة، مدعومة بإنتاجية مختبرات القسطرة المطردة لإعادة تروية الشرايين التاجية. تتفوق الدعامات المكسوة بالأدوية على البدائل المعدنية العارية بسبب انخفاض مخاطر إعادة التضيق وانخفاض أسعار الوحدة من خلال الشراء الجماعي. تعتمد المستشفيات على مجموعات التدخل التاجي متعدد الأوعية مع المجسات التصويرية المتكاملة التي تقصر أوقات الحالات. تزيد الإرشادات الإجرائية الجديدة التي توصي بتقييم احتياطي التدفق الجزئي للآفات الحدية من مبيعات الملحقات أكثر. خلال التوقعات، ستعزز غرف العمليات المختلطة التبني متعدد التخصصات لمنصات الصمام في الصمام وتطعيم الدعامات الأبهرية الصدرية.

وصلت أجهزة التشخيص والمراقبة إلى 118.8 مليار دولار أمريكي في عام 2024 وستسجل أعلى معدل نمو سنوي مركب بنسبة 5.93%. يتناسب التبني المتزايد لرقع ECG للمريض الواحد وأكمام ضغط الدم بـ Bluetooth مع أهداف رؤية 2030 للسيطرة اللامركزية على الأمراض المزمنة. تحصل لوحات المعلومات السحابية المتكاملة التي تجمع العلامات الحيوية على رموز السداد تحت التأمين الخاص. تسمح الموجات فوق الصوتية المحمولة باليد المدعومة بالذكاء الاصطناعي للأطباء في الخط الأمامي بتحديد خلل البطين دون تأخيرات الإحالة. يشارك الموردون الدوليون مع مراكز الصحة عن بُعد لإدخال بيانات النظم والديناميكا الدموية المجهولة الهوية في السجلات الوطنية، والتي توجه قرارات الشراء القائمة على القيمة بدورها. لذلك فإن حجم سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية المنسوب للتشخيص مُعد لسد جزء من الفجوة التاريخية مع أدوات التدخل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قوة التاجي وصعود الهيكلي

احتفظ مرض الشريان التاجي بـ 47.21% من إيرادات 2024 في سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية، مرتكزاً على سير عمل الدعامات الراسخ وارتفاع انتشار السكري. وسعت التعاونات متعددة التخصصات بين أطباء الغدد الصماء وأطباء القلب من مؤشرات العلاج المزدوج المضاد للصفيحات، رافعة أحجام التدخل التاجي المعقد. الابتكارات مثل البالونات المكسوة بالسيروليموس والسقالات القابلة للامتصاص الحيوي تستعيد ثقة الأطباء بعد مخاوف السلامة المبكرة. تستثمر المستشفيات في وحدات تحكم OCT-IVUS المتكاملة للتحقق من توسع الدعامة، مما يعزز الطلب المتقن لقساطر التصوير.

مرض القلب الهيكلي، رغم أنه أصغر اليوم، من المتوقع أن ينمو بمعدل نمو سنوي مركب 6.45%، الأسرع ضمن التطبيقات. تشمل أهلية TAVR الآن المرضى متوسطي المخاطر، مما يوسع أحجام الصمامات. يتحول الجراحون من الإغلاق الجراحي لـ ASD إلى السدادات عبر القسطرة، محسنين أوقات التعافي ودوران الأسرة. يدير بائعو الأجهزة برامج توجيه محلية تدرب أخصائيي التدخل على إغلاق الملحق الأذيني الأيسر، مما يسد نقص الأخصائيين. نتيجة لذلك، ستعزز التدخلات الهيكلية حصتها من حجم سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية بثبات خلال العقد.

حسب المستخدم النهائي: هيمنة المستشفيات وتسارع الرعاية المنزلية

استحوذت المستشفيات على 68.20% من إيرادات 2024، مما يعكس دورها في التدخلات الحادة. التمويل الحكومي لخمسة مستشفيات طبية إضافية بحلول عام 2025 سيعزز قواعد مختبرات القسطرة المركبة. تمكن فرق القلب متعددة التخصصات وأجنحة التصوير المتقدمة من الإدارة الشاملة للحالات، مما يعزز القوة الشرائية لعقود الأجهزة والخدمات المجمعة.

الرعاية المنزلية، رغم احتجازها لقيمة صغيرة اليوم، ستسجل معدل نمو سنوي مركب 6.71%. التشخيص القابل للارتداء، المُمكن بالاتصال 4G-5G، ينقل مراقبة النظم وضغط الدم الروتينية بعيداً عن العيادات. يسدد المؤمنون الآن بيانات العلامات الحيوية المقدمة سحابياً، مما يقلل معدلات إعادة زيارة المستشفى. يتنافس الموردون على عمر البطارية، وتشفير البيانات، وواجهات التطبيقات باللغة العربية. مع تحسن خوارزميات الأجهزة للتنبيهات، تتزايد ثقة الأطباء في المعايرة عن بُعد للأدوية. وبالتالي ترى صناعة أجهزة القلب والأوعية الدموية في المملكة العربية السعودية سوقاً لاحقة جديدة لمنصات البيانات القائمة على الاشتراك والمواد الاستهلاكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تستحوذ المناطق الحضرية الكبرى - الرياض وجدة والدمام - على ما يقرب من 70% من طلب الوحدات في 2024 ضمن سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية. تدفع المجموعات الكبيرة من المغتربين مع التأمين الممول من أرباب العمل نمو الإجراءات، خاصة لـ PCI وإدارة النظم. تستفيد مراكز التميز المدعومة من الدولة في هذه المدن من التخصيصات المبكرة لأجنحة التصوير الجاهزة للذكاء الاصطناعي وأنظمة مختبرات القسطرة الآلية [2]فيليبس، "فيليبس تكشف عن ابتكارات تكنولوجيا صحية جديدة في الصحة العالمية 2024،" philips.sa.

تظهر المنطقة الشرقية زخماً كبيراً بفضل توظيف المناطق الصناعية والقرب من البحرين والكويت. ترفع الإحالات العابرة للحدود استخدام طاقة مختبرات القسطرة، والمستشفيات في الخبر تدير الآن برامج TAVR عالية المخاطر مدعومة بالإشراف عن بُعد. يستفيد موردو الأجهزة من وضع المستودع المُجمرك في المناطق الاقتصادية بالمنطقة لتسريع تجديد المخزون.

تشهد المدن الغربية مثل جدة ومكة ارتفاعات موسمية أثناء الحج والعمرة، مما يخلق طلبات مفاجئة لمزيلات الرجفان المحمولة ومواد مختبرات القسطرة المؤقتة. تضع فرق العمل الحكومية الأجهزة مسبقاً للتعامل مع متلازمات الشريان التاجي الحادة بين الحجاج. غالباً ما يوظف البائعون نماذج إيجار مرنة لتلبية هذا الطلب القابل للتنبؤ به لكن المحدود زمنياً، مما يعزز السوق اللاحقة للتصوير المُجدد.

المحافظات الشمالية والجنوبية، المحرومة تاريخياً، على جدول أعمال الاستثمار الآن. يربط طب القلب عن بُعد العيادات الريفية بمراكز القراءة المركزية، مما يعزز مبيعات أجهزة ECG والعلامات الحيوية المتصلة. تخصص وزارة الصحة عربات مختبرات القسطرة المتنقلة لهذه المناطق، مما يولد طلباً على أنظمة تصوير الأوعية المضغوطة. مع مرور الوقت، من المتوقع أن يرفع تعميم مستويات الخدمة حصة سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية لهذه المحافظات من رقمين منفردين نحو منتصف المراهقة.

المشهد التنافسي

تحتفظ الشركات العالمية القائمة بمزايا الحجم، لكن سياسات التوطين والمشاريع المشتركة تعيد رسم الحدود التنافسية. تشارك Medtronic و Abbott في تصنيع مواد استهلاكية مختارة مع الشركات السعودية لتلبية حدود المحتوى المحلي. تزود Boston Scientific زرعات القلب الهيكلي بينما تتعاون مع مختبرات الجامعات في تدريب الأطباء.

يتقدم المنتجون المحليون من أجهزة ضغط الدم الأساسية ومضخات الحقن إلى مجموعات رأب الأوعية ورقع مراقبة النظم. افتتحت WCS Global Medical Technology خط إنتاج في الرياض لأجهزة قياس الضغط في أواخر عام 2024، مستهدفة عطاءات المناقصات التي تتطلب 40% محتوى محلي wcs-gmedtech. حصلت صناعات جمجوم الطبية على صفقات ترخيص للبالونات التاجية المطابقة، مقلصة فجوات السعر مع الواردات.

يستغل الداخلون في مجال الصحة الرقمية الفجوات في المراقبة المنزلية وتحليل البيانات. حصلت Huma Therapeutics على تصريح الفئة C من الهيئة السعودية للغذاء والدواء لمنصة المراقبة المستقلة عن المرض التي تدمج مقاييس النظم والأيض huma. تستفيد GE HealthCare من مواقع المرجع الإقليمية لجهاز Vscan Air SL للموجات فوق الصوتية، مقترنة مبيعات الأجهزة مع اشتراكات الذكاء الاصطناعي السحابية medimaging. تبقى فرص المساحة البيضاء في أجهزة الخلقي للأطفال وصمامات اصطناعية خاصة بالنساء، قطاعات حيث محافظ المنتجات ما زالت رقيقة.

قادة صناعة أجهزة القلب والأوعية الدموية في المملكة العربية السعودية

-

Abbott Laboratories

-

Cardinal Health Inc.

-

GE Healthcare

-

Siemens Healthineers AG

-

Atlas Medical LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وقعت جمعية القلب الأمريكية مذكرة تفاهم مع مركز القلب الوطني السعودي لطرح مسارات الرعاية القائمة على الأدلة وسجلات بيانات القلب.

- مايو 2025: أطلقت Bayer و Huma Therapeutics تقييم مخاطر صحة القلب بالأسبرين من Bayer يهدف لفحص مليون مواطن.

- نوفمبر 2024: بدأت WCS Global Medical Technology الإنتاج المحلي لأنظمة ضغط الدم في المملكة العربية السعودية.

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية

وفقاً لنطاق هذا التقرير، تُستخدم أجهزة القلب والأوعية الدموية لتشخيص أمراض القلب وعلاج المشاكل الصحية ذات الصلة. تشهد هذه الأجهزة تطبيقات متنوعة في إعدادات الرعاية الصحية والمنزلية المختلفة.

ينقسم سوق أجهزة القلب والأوعية الدموية السعودي حسب نوع الجهاز. ينقسم السوق الفرعي إلى أجهزة التشخيص والمراقبة وكذلك الأجهزة العلاجية والجراحية. يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أنظمة ECG | |

| جهاز مراقبة القلب عن بُعد | ||

| الرنين المغناطيسي للقلب | ||

| الأشعة المقطعية للقلب | ||

| تصوير الصدى / الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الجزئي (FFR) | ||

| أجهزة العلاج والجراحة | الدعامات التاجية | الدعامات المكسوة بالأدوية |

| الدعامات المعدنية العارية | ||

| الدعامات القابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS/OCT | ||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | |

| مزيلات الرجفان القابلة للزرع | ||

| أجهزة العلاج بإعادة التزامن القلبي | ||

| صمامات القلب | TAVR/TAVI | |

| الصمامات الميكانيكية | ||

| الصمامات النسيجية/الاصطناعية الحيوية | ||

| أجهزة مساعدة البطين | ||

| القلوب الاصطناعية | ||

| الطعوم والرقع | ||

| أجهزة جراحة القلب الأخرى | ||

| مرض الشريان التاجي |

| اضطراب النظم |

| فشل القلب |

| مرض القلب الهيكلي |

| ارتفاع ضغط الدم |

| أخرى |

| المستشفيات |

| إعدادات الرعاية المنزلية |

| أخرى |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | أنظمة ECG | |

| جهاز مراقبة القلب عن بُعد | |||

| الرنين المغناطيسي للقلب | |||

| الأشعة المقطعية للقلب | |||

| تصوير الصدى / الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الجزئي (FFR) | |||

| أجهزة العلاج والجراحة | الدعامات التاجية | الدعامات المكسوة بالأدوية | |

| الدعامات المعدنية العارية | |||

| الدعامات القابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS/OCT | |||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | ||

| مزيلات الرجفان القابلة للزرع | |||

| أجهزة العلاج بإعادة التزامن القلبي | |||

| صمامات القلب | TAVR/TAVI | ||

| الصمامات الميكانيكية | |||

| الصمامات النسيجية/الاصطناعية الحيوية | |||

| أجهزة مساعدة البطين | |||

| القلوب الاصطناعية | |||

| الطعوم والرقع | |||

| أجهزة جراحة القلب الأخرى | |||

| حسب التطبيق | مرض الشريان التاجي | ||

| اضطراب النظم | |||

| فشل القلب | |||

| مرض القلب الهيكلي | |||

| ارتفاع ضغط الدم | |||

| أخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| إعدادات الرعاية المنزلية | |||

| أخرى | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة القلب والأوعية الدموية في المملكة العربية السعودية؟

يقدر السوق بـ 527.33 مليار دولار أمريكي في عام 2024، مما يعكس طلباً ثابتاً على المنتجات التداخلية والتشخيصية والمراقبة.

كم ستكون سرعة نمو السوق حتى عام 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 5.12%، ليصل إلى 707.40 مليار دولار أمريكي بحلول عام 2030.

أي فئة من الأجهزة تظهر أسرع نمو؟

تُظهر أجهزة التشخيص والمراقبة أعلى معدل نمو سنوي مركب 5.93% حتى عام 2030 مع تحول السياسة الصحية نحو الكشف المبكر والمراقبة المنزلية.

لماذا تُعتبر مبادرات التوطين مهمة للموردين؟

تفضل قواعد المحتوى المحلي والحوافز الضريبية الإنتاج داخل المملكة، مما يدفع الشركات متعددة الجنسيات للشراكة مع المصنعين السعوديين لضمان أهلية العطاءات وتقصير سلاسل التوريد.

كيف يؤثر التأمين الخاص الإجباري على طلب الأجهزة؟

تعزز التغطية الخاصة الموسعة وصول المرضى للإجراءات الأقل تدخلاً، رافعة أحجام الإجراءات ومسرعة تبني أجهزة القلب والأوعية الدموية المتميزة.

ما هي العوائق الرئيسية لدخول السوق؟

يمكن لمسارات المشتريات المجزأة وموافقات SFDA متعددة المراحل تمديد الجداول الزمنية للإطلاق حتى 14 شهراً، بينما يحد نقص أطباء الفيزيولوجيا الكهربية من تبني تقنيات إدارة النظم المتقدمة.

آخر تحديث للصفحة في: