حجم وحصة سوق التصوير النووي في كوريا الجنوبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

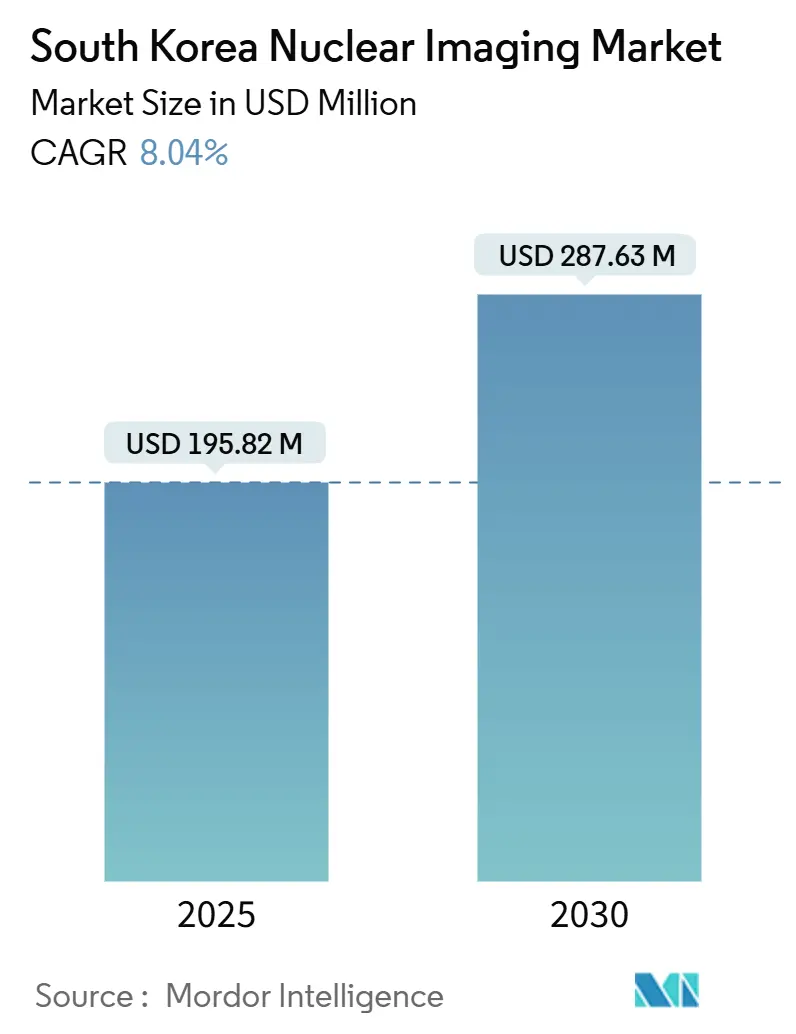

| حجم السوق (2025) | 195.82 مليون دولار أمريكي |

| حجم السوق (2030) | 287.63 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.04% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير النووي في كوريا الجنوبية من قِبل مورْدُور إنتليجنس

تقدر قيمة سوق الطب النووي في كوريا الجنوبية بـ 195.82 مليون دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 287.63 مليون دولار أمريكي بحلول 2030، متقدمة بمعدل نمو سنوي مركب قدره 8.04% خلال فترة التنبؤ. الطلب القوي على تشخيص الأورام الدقيق، وتوسع إنتاج النظائر المشعة المحلي، والتكامل السريع للذكاء الاصطناعي (AI) في سير عمل التصوير يدعم هذا المسار مجتمعاً[1]المصدر: وزارة الصحة والرعاية الاجتماعية، "보건복지부 2025년 예산, 125조 4,909억 원 확정," mohw.go.kr . الاستمرار في بناء قدرة السيكلوترون، إلى جانب التعويض المؤاتي لمتتبعات PET في طب الأعصاب، يوسع التبني السريري خارج ممر سيول-بوسان. استثمار المستشفيات الخاصة يقصر دورات تجديد المعدات، بينما تدفقات السياحة الطبية الدولية تحفز خدمات التشخيص المتميزة. تبقى هشاشة سلسلة التوريد المستمرة للنظائر المستوردة ونقص العمالة في تقنيي الطب النووي عقبات هيكلية.

النقاط الرئيسية للتقرير

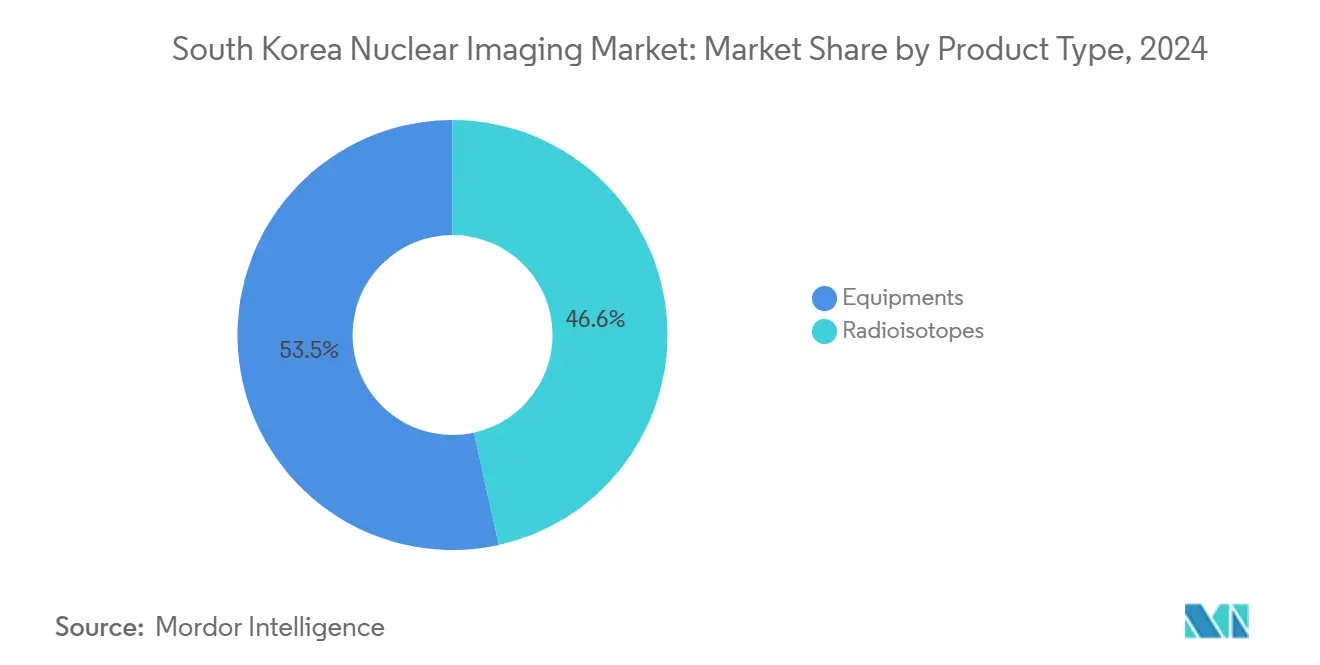

استحوذت المعدات على 53.45% من سوق الطب النووي في كوريا الجنوبية في 2024، مما يعكس تفضيل مقدمي الخدمة للتصوير الجزيئي عالي الدقة، تفوقت النظائر المشعة على جميع قطاعات المعدات الأخرى بمعدل نمو سنوي مركب متوقع قدره 8.12% حتى 2030، بمساعدة التكاليف الرأسمالية المنخفضة والطرح الإقليمي الأوسع.

شكلت تطبيقات علم الأورام 64.89% من سوق الطب النووي في كوريا الجنوبية في 2024 حيث أدت الديموغرافيا المتقدمة في العمر إلى تسريع الطلب على تصنيف السرطان ومراقبة العلاج، من المتوقع أن يسجل طب الأعصاب أسرع نمو، موسعاً بمعدل نمو سنوي مركب قدره 8.34% إلى 2030 على خلفية توسع تعويض رعاية الخرف.

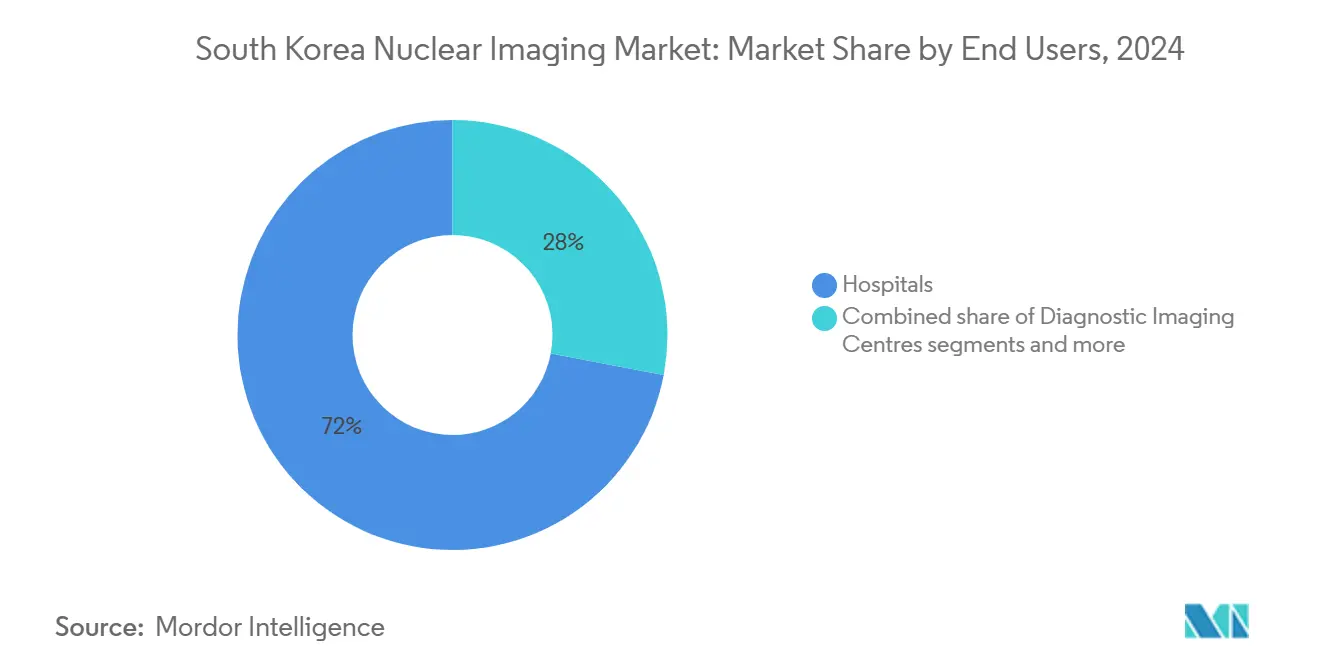

هيمنت المستشفيات على امتصاص المستخدم النهائي بحصة إيرادات قدرها 72.02% في 2024، مستفيدة من مسارات التشخيص والعلاج المتكاملة، من المتوقع أن تنمو المعاهد الأكاديمية والبحثية بمعدل نمو سنوي مركب قدره 8.16% حتى 2030، مدفوعة بخطوط أنابيب التجارب السريرية للعلاج التشخيصي والمنح الحكومية للبحث والتطوير.

اتجاهات ورؤى سوق التصوير النووي في كوريا الجنوبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تنامي طلب PET/CT في علم الأورام مدفوع بتقدم السكان في السن | +1.8% | وطنية، مركزة في ممر سيول-بوسان | طويل المدى (≥ 4 سنوات) |

| توسع التعويض الحكومي لمتتبعات PET للخرف | +1.2% | وطنية، مع أولوية في المناطق المحرومة من الخدمات | متوسط المدى (2-4 سنوات) |

| طرح قدرة تصنيع مولد Ga-68 المحلي | +1.5% | وطنية، مركزة على مرافق KAERI | متوسط المدى (2-4 سنوات) |

| خصخصة المستشفيات تسرع دورات تجديد المعدات | +0.9% | المراكز الحضرية، خاصة منطقة سيول الحضرية | قصير المدى (≤ سنتان) |

| إعادة بناء الصور المبنية على الذكاء الاصطناعي تقلل الجرعة ووقت المسح | +1.1% | شبكات المستشفيات الرئيسية على مستوى البلاد | قصير المدى (≤ سنتان) |

| بناء السيكلوترون مرتبط بالتجارب السريرية للعلاج التشخيصي | +1.0% | المراكز الطبية الأكاديمية ومعاهد البحث | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تنامي طلب PET/CT في علم الأورام مدفوع بتقدم السكان في السن

ستصل نسبة سكان كوريا البالغين 65 عاماً فأكثر إلى 20.3% في 2025، مما يضع ضغطاً مستمراً على قدرة التصوير في علم الأورام. ماسحات PET/CT عالية الحساسية المنتشرة في المركز الوطني للسرطان تظهر تحسناً ملحوظاً في اكتشاف الآفات في سرطان البروستات، محققة دقة 86.9% مع متتبعات 68Ga-NGUL. المستشفيات تسرع جداول المشتريات، مع مركز يونسي للسرطان الذي أضاف منشأة أيون الكربون التي بدأت بعلاج المرضى في 2023. بيانات التجارب السريرية المتوازية تظهر معدلات استجابة موضوعية بنسبة 49.5% للعلاج بالألفا المستهدف في أورام الغدد الصماء العصبية. هذه العوامل تتحد للحفاظ على سوق الطب النووي في كوريا الجنوبية مرتكزاً بقوة في قيادة علم الأورام.

توسع التعويض الحكومي لمتتبعات PET للخرف

وسعت خدمة مراجعة وتقييم التأمين الصحي التغطية لتصوير الأميلويد وتاو PET في يناير 2025، مخفضة مدفوعات المرضى المشتركة بنسبة 18%. السياسة تدعم مضاعفة متوقعة ثلاث مرات لانتشار الخرف بحلول 2050، مكثفة الطلب على التشخيص المبكر المبني على PET. المراكز الطبية الثلاثية في سيول تقرر دقة تشخيصية بنسبة 92% عند إقران تحليلات الذكاء الاصطناعي مع PET لفحص الضعف المعرفي الطفيف. التغطية التأمينية الموسعة تدعم نمو الحجم متوسط المدى لسوق الطب النووي في كوريا الجنوبية.

طرح قدرة تصنيع مولد Ga-68 المحلي

بدأت KAERI الإنتاج التجاري لأكتينيوم-225 في منتصف 2025 وتوسع خطوط مولد الغاليوم-68 لتخفيف مخاطر الإمداد من المفاعلات الأوروبية[2]المصدر: The Korea Times، "Korea to produce cancer treatment actinium-225 domestically by mid-2025," koreatimes.co.kr . Ga-68 المنتج بالسيكلوترون يظهر نشاطاً مولارياً ظاهرياً قدره 491 GBq/µmol، متفوقاً بوضوح على البدائل المشتقة من المولد. النظائر المحلية مسعرة بحوالي 14% أقل من المكافئات المستوردة، محررة الميزانية لترقيات المعدات. الإمداد المحلي يقوي المرونة ويدعم سوق الطب النووي في كوريا الجنوبية.

خصخصة المستشفيات تسرع دورات تجديد المعدات

موافقة مستشفى جرينلاند الدولي كأول منشأة ربحية في كوريا تشير إلى زخم خصخصة أوسع. حزم البنية التحتية الحكومية تخصص 10 تريليون وون كوري لتوسع المستشفيات حتى 2028، مضخمة تدفقات رؤوس الأموال الخاصة. بائعو المعدات يلاحظون أوقات دورة مبيعات مخفضة، مما يعكس المشتريات القوية من قبل المراكز الخاصة الحضرية. الاتجاه يرفع شحنات الوحدات ويرفع الإيرادات قريبة المدى لسوق الطب النووي في كوريا الجنوبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انقطاع سلسلة توريد الأدوية المشعة | -1.3% | تأثير عالمي، يؤثر على الواردات الكورية | قصير المدى (≤ سنتان) |

| التكلفة الرأسمالية العالية لـ PET/MR تحد من الوصول الإقليمي | -0.8% | المناطق الريفية والمدن الثانوية خارج سيول-بوسان | متوسط المدى (2-4 سنوات) |

| نقص تقنيي الطب النووي المعتمدين | -1.1% | وطنية، حادة في المناطق الريفية | طويل المدى (≥ 4 سنوات) |

| لوائح وزارة الصحة والرعاية الصارمة لنقل النظائر المشعة | -0.6% | وطنية، تؤثر على النقل بين المرافق | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انقطاع سلسلة توريد الأدوية المشعة

انقطاع المفاعل الأوروبي في أكتوبر 2024 قلص إنتاج Mo-99 بنسبة 50%، مجبراً العيادات الكورية على تقنين جرعات 99mTc. مراكز أمراض القلب مددت نوافذ التصوير وقيدت الدراسات الاختيارية، مقوضة أحجام الإجراءات. الاعتماد على المفاعلات الأجنبية المتقدمة في السن يعرض كوريا لصدمات جيوسياسية وصيانة، ضاغطة على ميزانيات المشتريات. برامج الأكتينيوم-225 والـ Ga-68 المحلية المسرعة تخفف لكن لا تقضي بعد على المخاطر. عدم استقرار الإمداد يبقى أكبر عبء على سوق الطب النووي في كوريا الجنوبية.

التكلفة الرأسمالية العالية لـ PET/MR تحد من الوصول الإقليمي

أنظمة PET/MR المتكاملة تتجاوز 5 مليون دولار أمريكي للوحدة الواحدة، مقيدة التبني خارج الرايات الأكاديمية. المستشفيات الإقليمية تواجه آفاق استرداد أطول وسط إنتاجية المرضى المنخفضة. المنح الحكومية تركز على توسع PET/CT، تاركة PET/MR غير ممول إلى حد كبير. الفجوة في التكلفة تدعم عدم التوازن في الطرائق، محددة التصوير الشامل للأورام في المناطق الريفية. التوزيع غير المتكافئ للمعدات يقيد النمو المتكافئ عبر سوق الطب النووي في كوريا الجنوبية.

تحليل القطاعات

حسب المنتج: هيمنة المعدات تقوي تبني التصوير عالي الدقة

استحوذ قطاع المعدات على 53.45% من حصة سوق الطب النووي في كوريا الجنوبية في 2024، مؤكداً التزام مقدمي الخدمة بالتصوير الجزيئي عالي الدقة. الطرح السريع لتكنولوجيا الكشف الرقمي يحسن الحساسية، مما يتيح للمستشفيات تبرير التسعير المتميز. الإنتاج المحلي للـ Ga-68 يخفض تكاليف المتتبع الإضافية، رافعاً معدلات استخدام PET عبر علم الأورام وطب الأعصاب. SPECT تحتفظ بقاعدة مثبتة قوية، لكن تواجه إزاحة تنافسية في ميزانيات رأس المال. بائعو المعدات يحزمون إعادة بناء الذكاء الاصطناعي بشكل متزايد لتمييز العروض، مدعمين أسعار البيع المتوسطة الأعلى.

من المتوقع أن تتوسع النظائر المشعة بمعدل نمو سنوي مركب قدره 8.12% على أساس القيمة حتى 2030 حيث تفضل المستشفيات الإقليمية تكلفة دخولها المنخفضة. ترقيات SPECT/CT المختلطة تمدد عمر الطريقة من خلال تحسين التوطين التشريحي في تصوير القلب والغدة الدرقية. القطاع الفرعي للنظائر المشعة يستفيد من طلب التكنيشيوم-99m المستقر رغم تقلب الإمداد العالمي. خطوط أنابيب النحاس-64 والغاليوم-68 الممكنة بالسيكلوترون تنوع خيارات المتتبع، معززة المرونة. عموماً، يواصل سوق الطب النووي في كوريا الجنوبية الميل نحو PET بينما يدعم فرص متخصصة في SPECT والنظائر العلاجية الناشئة.

حسب التطبيق: علم الأورام يقود بينما طب الأعصاب يكتسب زخماً

حافظ علم الأورام على حصة إيرادات قائدة بنسبة 64.89% في 2024، مما يعكس مسارات رعاية السرطان متعددة الطرائق المتقدمة في كوريا. مراكز البروتون وأيون الكربون تدمج PET/CT التشخيصي في تخطيط العلاج، مما يعمق تردد الإجراء لكل مريض. العلاجات بالألفا المستهدفة الموجهة بالتصوير العلاجي التشخيصي توسع الإنفاق القابل للمخاطبة لكل حالة. أمراض القلب تبقى مستقرة لكن ثانوية، منتظرة تنويع متتبع أوسع.

طب الأعصاب يظهر أسرع تسارع بمعدل نمو سنوي مركب قدره 8.34% إلى 2030 حيث يصبح فحص الخرف مدعوماً بالسياسة. متتبعات الأميلويد وتاو الجديدة مقترنة بتحليلات الذكاء الاصطناعي تتقدم في التشخيص المبكر، ضاغطة على المستشفيات لإضافة قدرة PET مركزة على الأعصاب. التصوير والعلاج للغدة الدرقية يستمران كمتخصصات حالة مستقرة مدعومة بـ I-131 المزود من مفاعل HANARO. سوق الطب النووي في كوريا الجنوبية يوازن قيادة علم الأورام الراسخة مع الطلب العصبي المتزايد.

حسب المستخدم النهائي: المراكز الأكاديمية تدفع بحث العلاج التشخيصي

تقود المستشفيات بـ 72.02% من سوق الطب النووي في كوريا الجنوبية، مستفيدة من خدمات المرضى الداخليين والخارجيين والجراحية المتكاملة. المستشفيات الجامعية الرائدة تخدم كمحاور إحالة وطنية، تشغل مجموعات ماسحات متعددة تغذي إنتاجية يومية عالية. المرافق الخاصة تستثمر بقوة للاحتفاظ بحالات علم الأورام وطب الأعصاب عالية الحدة في ممرات حضرية تنافسية.

المعاهد الأكاديمية والبحثية تسجل معدل نمو سنوي مركب قدره 8.16% حتى 2030، مدفوعة ببرامج العلاج التشخيصي التحويلي والمنح الحكومية للبحث والتطوير. قربها من السيكلوترونات ومختبرات الكيمياء الإشعاعية GMP يضعها لريادة تجارب الأكتينيوم-225 والنحاس-64. مراكز التصوير التشخيصي المخصصة تملأ فجوات الجدولة الحضرية، خاصة لفائض PET/CT. مجتمعة، هذه الديناميات للمستخدم النهائي تعزز الطلب المستمر داخل سوق الطب النووي في كوريا الجنوبية.

تحليل الجغرافيا

منطقة سيول الحضرية تستضيف أعلى كثافة لأصول PET/CT والسيكلوترون، راسخة أكثر من ثلثي حجم الإجراء الوطني. المؤسسات الرائدة-بما في ذلك مستشفى جامعة سيول الوطنية ومركز جامعة كوريا الطبي-تواءم الخدمات السريرية مع إنتاج المتتبعات الداخلي، مرسخة الهيمنة الإقليمية أكثر. التركز في سيول يسرع دورات الابتكار، لكن يضخم أيضاً التفاوتات مع المستشفيات الإقليمية.

بوسان والمقاطعات الجنوبية الشرقية المحيطة تمثل القطب النمو الثاني، محفزة بمركز البروتون المخطط لمستشفى الجامعة الوطنية والروابط الصناعية بسلاسل توريد إنتاج النظائر. حوافز السياسة الإقليمية، بما في ذلك الإعفاء الضريبي للشركات لمرافق السياحة الطبية، تحفز استثمارات التصوير في القطاع الخاص. ومع ذلك، كثافة رأس المال تحد من اختراق PET/MR، وندرة التقنيين تستمر خارج المدن الكبرى.

المناطق الريفية تبقى محرومة من الخدمات بسبب مسافات السفر الطويلة وميزانيات المعدات المحدودة. قانون الدعم المتكامل لرعاية المجتمع يشجع المراكز الطبية الثلاثية على نشر وحدات التصوير المتنقلة ومنصات الطب النووي عن بُعد، لكن التنفيذ يتأخر بسبب قيود تصاريح النقل. معالجة الاختلالات الجغرافية ستكون حاسمة للتوسع العادل لسوق الطب النووي في كوريا الجنوبية.

المشهد التنافسي

الشركات المصنعة العالمية تمسك بإحكام بقيادة الطريقة من خلال دمج مبيعات المعدات مع عقود الخدمة المهيكلة وتحالفات توزيع المتتبعات. شراء GE HealthCare بـ 183 مليون دولار أمريكي لشركة Nihon Medi-Physics يؤمن إمداد الأدوية المشعة الإقليمي، معززاً استراتيجية قاعدة PET/CT المثبتة. Siemens Healthineers تطرح Biograph Trinion PET/CT بهندسة التبريد الهوائي، هادفة لخفض تكاليف تجديد المرافق للعيادات الخاصة. Philips تدمج SmartSpeed AI في MRI لتحسين كفاءة المسح، متموضعة للبيع التبادلي متعدد الطرائق.

الشركات المحلية تستحوذ على فرص المساحة البيضاء في العلاجات. خط أنابيب الأكتينيوم-225 لشركة SK Biopharmaceuticals مع KIRAMS يمثل قدرة البحث إلى التصنيع التآزرية. Korea Hydro & Nuclear Power وFramatome يقيمان إنتاج اللوتيشيوم-177 في وولسونغ، مستفيدين من البنية التحتية للمفاعل الموجود. اللاعبون الأصغر المدعومون برأس المال الاستثماري يركزون على تنسيق سير عمل الذكاء الاصطناعي، مخاطبين اختناقات التوظيف بدلاً من الأجهزة.

الامتثال التنظيمي تحت قانون الأمان النووي يفرض حواجز دخول عالية، مؤيداً اللاعبين مع أنظمة جودة راسخة. التمييز في الخدمة ينتقل نحو الحلول الشاملة-حزم الأجهزة والمتتبعات والذكاء الاصطناعي والصيانة-بدلاً من المنافسة السعرية. مجتمعة، الشركات الخمس الأولى تستحوذ على حوالي 55% من الإيرادات، مشيرة إلى تركز معتدل في سوق الطب النووي في كوريا الجنوبية.

قادة صناعة التصوير النووي في كوريا الجنوبية

-

سامْيُونغ يونيتك

-

GE Healthcare

-

FutureChem

-

IBA Radiopharma Solutions

-

NuCare Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: أعلن معهد كوريا لبحوث الطاقة الذرية عن الإنتاج المحلي لنظير الأكتينيوم-225 لعلاج السرطان بدءاً من منتصف 2025، خطوة استراتيجية نحو الاعتماد على الذات في النظائر المشعة

- ديسمبر 2024: دخلت SK Biopharmaceuticals في اتفاقية بحث تعاوني مع Proen Therapeutics لتطوير دوائين مشعين قائمين على البروتين الصغير قبل السريري بحلول 2027، متقدمة في القدرات الوطنية للعلاج التشخيصي

نطاق تقرير سوق التصوير النووي في كوريا الجنوبية

حسب نطاق التقرير، يشمل التصوير النووي تقنيات التصوير بالأشعة غاما وSPECT وPET. إجراءات التصوير في الطب النووي غير جائرة و، باستثناء الحقن الوريدي، عادة اختبارات طبية غير مؤلمة تساعد الأطباء في تشخيص وتقييم الحالات الطبية. هذه المسوح التصويرية تستخدم مواد مشعة تسمى الأدوية المشعة أو المتتبعات الإشعاعية. سوق التصوير النووي في كوريا الجنوبية مقسم حسب المنتج (المعدات (التصوير المقطعي بانبعاث الفوتون الواحد (SPECT)، التصوير المقطعي بالانبعاث البوزيتروني (PET)) والنظائر المشعة (نظائر SPECT المشعة ونظائر PET المشعة)) والتطبيق (جراحة العظام، الغدة الدرقية، أمراض القلب، علم الأورام، وأخرى). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المعدات | ||

| النظائر المشعة | نظائر SPECT المشعة | التكنيشيوم-99m (Tc-99m) |

| الثاليوم-201 (Tl-201) | ||

| الغاليوم-67 (Ga-67) | ||

| اليود-123 (I-123) | ||

| نظائر SPECT أخرى | ||

| نظائر PET المشعة | الفلورين-18 (F-18) | |

| الروبيديوم-82 (Rb-82) | ||

| نظائر PET أخرى | ||

| أمراض القلب |

| طب الأعصاب |

| الغدة الدرقية |

| علم الأورام |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المعاهد الأكاديمية والبحثية |

| حسب المنتج (القيمة) | المعدات | ||

| النظائر المشعة | نظائر SPECT المشعة | التكنيشيوم-99m (Tc-99m) | |

| الثاليوم-201 (Tl-201) | |||

| الغاليوم-67 (Ga-67) | |||

| اليود-123 (I-123) | |||

| نظائر SPECT أخرى | |||

| نظائر PET المشعة | الفلورين-18 (F-18) | ||

| الروبيديوم-82 (Rb-82) | |||

| نظائر PET أخرى | |||

| حسب التطبيق (القيمة) | أمراض القلب | ||

| طب الأعصاب | |||

| الغدة الدرقية | |||

| علم الأورام | |||

| تطبيقات أخرى | |||

| حسب المستخدم النهائي (القيمة) | المستشفيات | ||

| مراكز التصوير التشخيصي | |||

| المعاهد الأكاديمية والبحثية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق الطب النووي في كوريا الجنوبية في 2030؟

من المتوقع أن يصل السوق إلى 1.28 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب قدره 9.40%.

أي طريقة تصوير تقود حالياً إيرادات الوحدة في كوريا؟

التوقعات تضع السوق عند 287.63 مليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 8.04% من 2025.

أي طريقة تصوير تقود حالياً إيرادات الوحدة في كوريا؟

PET تحمل القيادة، مستحوذة على حصة 53.45% من مبيعات 2024 بفضل طلب علم الأورام وإمداد Ga-68 المحلي.

لماذا يُعتبر طب الأعصاب منطقة تطبيق عالية النمو؟

التعويض الموسع لمتتبعات الخرف وتحليل الصور المدعوم بالذكاء الاصطناعي يدعم معدل نمو سنوي مركب قدره 8.34% لإجراءات طب الأعصاب إلى 2030.

كيف تؤثر برامج النظائر المحلية على استقرار الإمداد؟

إنتاج KAERI للأكتينيوم-225 والغاليوم-68 يقلل الاعتماد على المفاعلات الأوروبية، مخففاً نقص Mo-99 الحديث.

ما التحديات التي تحد من توسع السوق في المحافظات الريفية؟

التكاليف الرأسمالية العالية لـ PET/MR، ونقص التقنيين، وقواعد النقل الصارمة للنظائر تبطئ نشر المعدات خارج المناطق الحضرية.

أي مجموعة مستخدم نهائي من المتوقع أن تسجل أسرع نمو؟

المعاهد الأكاديمية والبحثية تقود بمعدل نمو سنوي مركب قدره 8.16% حيث توسع تجارب العلاج التشخيصي وشراكات السيكلوترون.

آخر تحديث للصفحة في: