حجم وحصة سوق بدائل السكر في أمريكا الجنوبية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

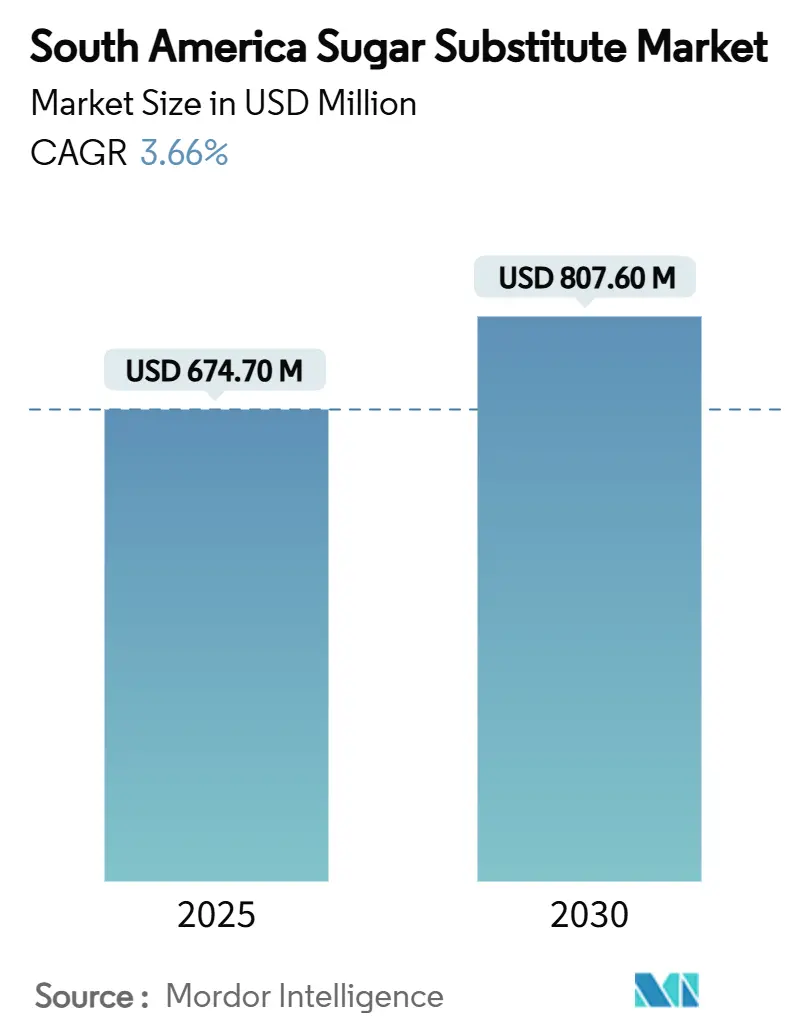

| حجم السوق (2025) | 674.70 مليون دولار أمريكي |

| حجم السوق (2030) | 807.60 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.66% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق بدائل السكر في أمريكا الجنوبية من قبل Mordor Intelligence

وصل سوق بدائل السكر في أمريكا الجنوبية إلى 674.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى حجم سوق قدره 807.6 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.66%. تستمر اتجاهات الأكل الصحي والتحضر السريع والاستثمارات المستمرة في إعادة صياغة المنتجات في دعم توسع السوق. الزخم قوي بشكل خاص للجزيئات المشتقة طبيعياً، حيث تستجيب شركات تركيب الأغذية والمشروبات لمعايير الشراء للملصقات النظيفة، بينما تعيد العلامات التجارية متعددة الجنسيات للمشروبات الغازية ومنتجات الألبان صياغة الوصفات التقليدية للامتثال لتعهدات تقليل السكر الطوعية. وبالتوازي، تتبنى الشركات المصنعة للمستحضرات الصيدلانية البوليولات لتحسين قبول المذاق في أشكال الجرعات للأطفال وكبار السن ولحماية المواد الفعالة الحساسة للرطوبة. برامج التوريد الاستراتيجي التي تفضل المواد الخام المعتمدة على القصب، مقترنة بقدرة التخمير البيوتقني الناضجة في أمريكا الجنوبية، تقلل من تكاليف الإنتاج وتضيق فجوات الأسعار مع السكر المكرر وتعزز المزيد من التبني. في الوقت نفسه، تحرير التجارة داخل الميركوسور يوسع شبكات الإمداد عبر الحدود لأوراق الستيفيا والإريثريتول ومستخلصات فاكهة الراهب، مما يضاعف الشدة التنافسية داخل المنطقة.

النقاط الرئيسية للتقرير

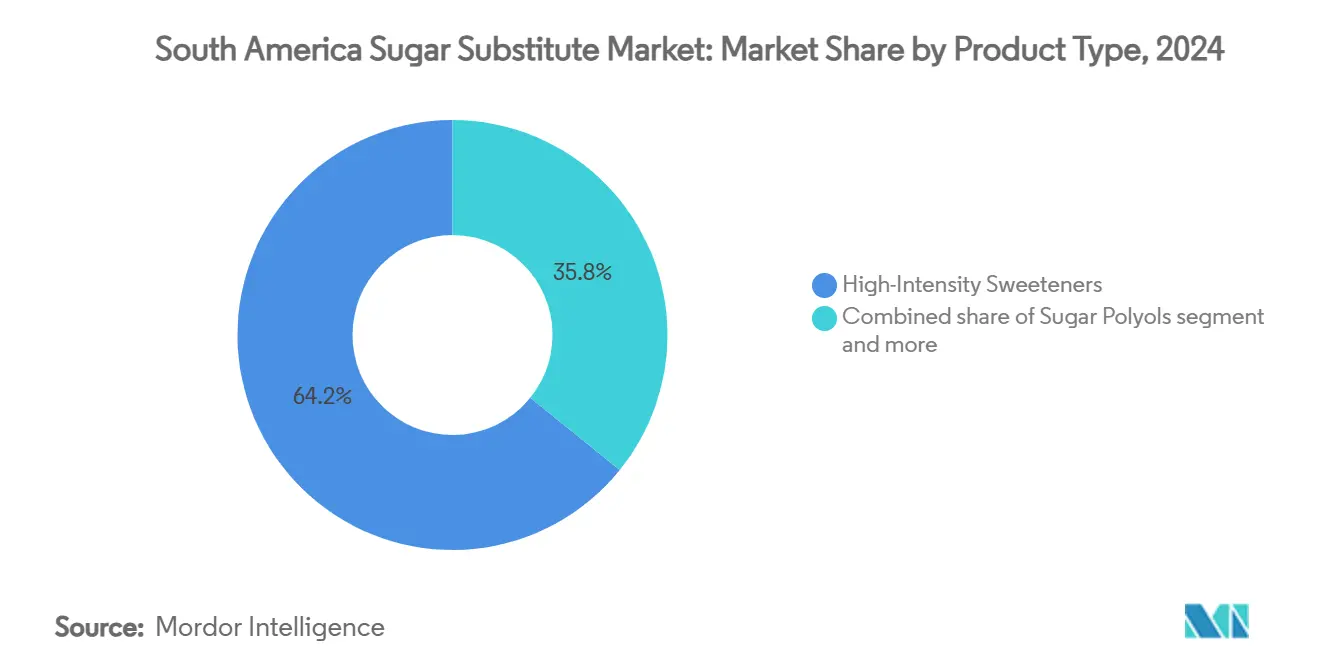

- حسب نوع المنتج، تصدرت المحليات عالية الكثافة بحصة إيرادات قدرها 64.20% في عام 2024، بينما من المتوقع أن تتوسع البوليولات السكرية بمعدل نمو سنوي مركب قدره 8.10% حتى عام 2030.

- حسب المنشأ، احتلت المكونات الاصطناعية 48.90% من حصة سوق المحليات في أمريكا الجنوبية في عام 2024؛ تمثل المكونات المخمرة بيوتقنياً قطاع المنشأ الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.80% للفترة 2025-2030.

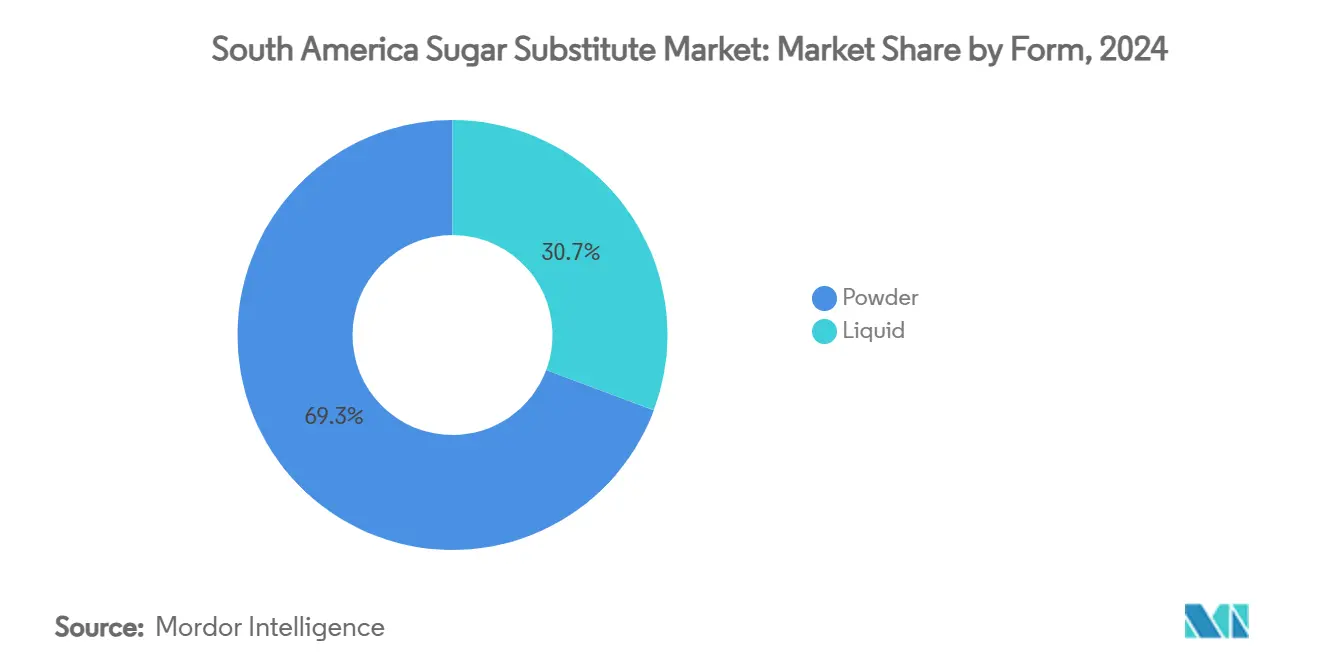

- حسب الشكل، شكلت منتجات المسحوق 69.30% من حجم سوق المحليات في أمريكا الجنوبية في عام 2024؛ من المقرر أن تنمو التركيبات السائلة الأسرع بمعدل نمو سنوي مركب قدره 7.90% حتى عام 2030.

- حسب التطبيق، استحوذت المشروبات على 41.20% من إيرادات عام 2024، بينما من المتوقع أن تنمو التطبيقات الصيدلانية بمعدل نمو سنوي مركب قدره 8.30% خلال فترة التوقع.

- حسب الجغرافيا، ساهمت البرازيل بـ 53.70% من إيرادات عام 2024، ومن المتوقع أن تسجل الأرجنتين أعلى نمو بمعدل نمو سنوي مركب قدره 7.89% بين عامي 2025 و2030.

اتجاهات ورؤى سوق بدائل السكر في أمريكا الجنوبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تبني المحليات الطبيعية بسبب الطلب على الملصقات النظيفة | +0.8% | البرازيل والأرجنتين الأساسية، تتوسع إلى كولومبيا وبيرو | متوسط الأمد (2-4 سنوات) |

| تنامي الوعي الصحي والتحول نحو الحميات منخفضة السعرات | +0.9% | عالمي عبر أمريكا الجنوبية، الأقوى في المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| ارتفاع انتشار مرض السكري والسمنة عبر المنطقة | +0.7% | البرازيل، الأرجنتين، مع انتشار إلى بقية أمريكا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| ارتفاع استخدام بدائل السكر في الأغذية المصنعة | +0.6% | مراكز التصنيع في البرازيل، مراكز معالجة الأغذية في الأرجنتين | متوسط الأمد (2-4 سنوات) |

| ارتفاع التحول إلى المكونات ذات البصمة الكربونية المنخفضة | +0.4% | مناطق الستيفيا في البرازيل، مناطق الزراعة في باراغواي | طويل الأمد (≥ 4 سنوات) |

| المبادرات الحكومية لتشجيع أنماط الحياة الصحية وتقليل السكر | +0.5% | البرازيل، الأرجنتين، فنزويلا، مع مواءمة الميركوسور | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تبني المحليات الطبيعية بسبب الطلب على الملصقات النظيفة

تضيف شركات معالجة الأغذية جليكوسيدات الستيفيا وموجروسيدات فاكهة الراهب والإريثريتول المخمر لتقصير قوائم المكونات واستبدال المضافات ذات الأسماء الكيميائية. تخصص سلاسل السوبرماركت الوطنية في المنطقة الآن مساحات بارزة على الرفوف للمنتجات المسماة محلاة طبيعياً 100%

، مما يعزز الرؤية الرئيسية. استجبت شركات تصنيع المكونات عبر توسيع نطاق مصانع استخلاص الأوراق والتخمير الدقيق بالقرب من مراكز قصب السكر في ولاية ساو باولو، مما يقلل من مسافات الشحن وانبعاثات غازات الدفيئة. الاستثمار المستمر في تقنيات تعزيز النقاء قلل من النكهات الخارجية التي حدت تاريخياً من مستويات الاستخدام. نتيجة لذلك، يشهد سوق المحليات في أمريكا الجنوبية معدلات دمج أعلى عبر فئات منتجات الألبان والحبوب والمشروبات الجاهزة للشرب. الطلب المتزايد من المستهلكين على المنتجات ذات الملصقات النظيفة سرّع البحث والتطوير في طرق استخلاص المحليات الطبيعية. تنفذ المرافق التصنيعية أنظمة ترشيح متقدمة وعمليات إنزيمية لتحسين مذاق هذه البدائل مع الحفاظ على جاذبيتها الطبيعية.

تنامي الوعي الصحي والتحول نحو الحميات منخفضة السعرات

تشير استطلاعات المستهلكين ما بعد الجائحة إلى أن عدد السعرات الحرارية يحتل المرتبة بين أهم ثلاث خصائص على واجهة العبوة التي تؤثر على قرارات الشراء في البرازيل وكولومبيا. نتيجة لذلك، خفضت الشركات متعددة الجنسيات للمشروبات متوسط تركيز السكر لكل حصة، مستبدلة مزيجاً من السوكرالوز وجليكوسيدات الستيفيول للحفاظ على المذاق مع توفير فوائد صفر سعرات حرارية. تستبدل علامات بدائل الوجبات بالمثل حشوات المالتوديكسترين بالبوليولات الوظيفية التي توفر الحلاوة إلى جانب كربوهيدرات قابلة للهضم أقل. حملات الصحة الإعلامية الجماهيرية من الوزارات الإقليمية تسرّع هذه التفضيلات، مما يضع المحليات منخفضة السعرات كأداة يسيرة المنال لإدارة الوزن. الانتشار المتزايد لمرض السكري والسمنة في بلدان أمريكا الجنوبية عزز أكثر الطلب الاستهلاكي على بدائل السكر. بالإضافة إلى ذلك، المبادرات الحكومية التي تشجع تقليل السكر في الأغذية المصنعة أجبرت الشركات المصنعة على إعادة صياغة منتجاتها باستخدام بدائل السكر [1]المصدر: منظمة الصحة للأمريكيتين، تموضع المحليات منخفضة السعرات كأداة يسيرة المنال لإدارة الوزن،

paho.org.

ارتفاع انتشار مرض السكري والسمنة عبر المنطقة

تظهر متابعة منظمة الصحة العالمية معدلات السمنة لدى البالغين في الأرجنتين تتسلق فوق 30% في عام 2024، بينما تتجاوز حالات مرض السكري المشخصة في البرازيل الآن 17 مليون حالة [2]المصدر: منظمة الصحة العالمية، معدلات السمنة لدى البالغين في الأرجنتين،

data.who.int. يوصي الأطباء وأخصائيو التغذية بالمحليات غير المغذية لمساعدة المرضى على تقليل الحمل الجلايسيمي دون التضحية بقبول المذاق. أعادت العلامات التجارية الصيدلانية بسرعة صياغة أملاح الإماهة الفموية وشراب السعال والأقراص الفوارة بالزايليتول والسوربيتول لتجنب ارتفاع السكر في الدم بعد الجرعة. نتيجة لذلك، الطلب من المستشفيات على المحليات عالية الكثافة بصيغة الأكياس يتصاعد أيضاً، مما يعزز أكثر الكميات في القناة المؤسسية. الوعي المتزايد بالاضطرابات الأيضية وارتباطها باستهلاك السكر دفع المستهلكين للبحث بنشاط عن بدائل السكر في نظامهم الغذائي اليومي. بالإضافة إلى ذلك، المبادرات الحكومية التي تشجع الخيارات الغذائية الصحية وتنفيذ ضرائب السكر سرّعت التحول نحو بدائل السكر عبر المنطقة.

المبادرات الحكومية لتشجيع أنماط الحياة الصحية وتقليل السكر

لوائح ملصقات التحذير على واجهة العبوة في تشيلي والمبادئ التوجيهية الجديدة على غرار Nutri-Score في البرازيل تتطلب من الأغذية عالية السكر عرض مثمنات سوداء بارزة، مما يدفع الشركات المصنعة نحو المحليات غير المغذية. علاوة على ذلك، ضريبة الاستهلاك المسنة حديثاً في الأرجنتين على المشروبات المحلاة بالسكر تفرض رسماً أعلى على المشروبات التي تتجاوز 4 جرام سكر لكل 100 مل، مما يحفز إعادة الصياغة وفقاً لوزارة الصحة البرازيلية. تقارير جمعيات الصناعة أن منتجي المشروبات الغازية الكبرى قد خفضوا بالفعل محتوى السكر بنسبة 22% منذ إعلان الضريبة، مستبدلينه بمزائج السوكرالوز-الستيفيا [3]المصدر: وزارة الصحة البرازيلية، التقليل في محتوى السكر،

gov.br. هذه التدابير التنظيمية عبر أمريكا الجنوبية خلقت تأثيراً مضاعفاً، مما دفع شركات تصنيع الأغذية والمشروبات لتسريع مبادراتها لتقليل السكر. تنفيذ سياسات مشابهة في مناطق أخرى متوقع لتعزيز أكثر الطلب على بدائل السكر حيث تهدف الشركات للامتثال للوائح المركزة على الصحة مع الحفاظ على مذاقات منتجاتها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القيود التنظيمية على حدود الاستخدام ووسم المحليات الاصطناعية | -0.3% | اختصاص ANVISA البرازيلية، رقابة ANMAT الأرجنتينية، مواءمة الميركوسور | قصير الأمد (≤ سنتان) |

| التفضيل الثقافي للأغذية والمشروبات التقليدية المعتمدة على السكر | -0.5% | البرازيل الريفية، الأسواق الأرجنتينية التقليدية، باراغواي، بقية أمريكا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| التكلفة الأعلى للمحليات الطبيعية ومنخفضة السعرات مقارنة بالسكر التقليدي | -0.4% | القطاعات الحساسة للأسعار عبر أمريكا الجنوبية، الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| مخاوف المذاق والطعم اللاحق التي تؤثر على قبول المستهلك | -0.2% | قطاعات المستهلكين عبر البرازيل، الأرجنتين، كولومبيا، فنزويلا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

القيود التنظيمية على حدود الاستخدام ووسم المحليات الاصطناعية

تشيلي تحد من استخدام أسيسلفيم-ك في المشروبات الغازية عند 350 مغ/لتر، أقل من معايير دستور الأغذية، مما يجبر على إعادة صياغة محلية يمكن أن ترفع تعقيد التركيب والتكلفة وفقاً لوزارة الصحة التشيلية. الأوروغواي تفرض تعريفات الملصق الأمامي مثل يحتوي على محليات غير مغذية،

والتي قد تردع المستهلكين الأكبر سناً المتشككين من المضافات الاصطناعية. شروط الوسم التي تتطلب إعلاناً كمياً لكل محل عالي الكثافة تعقد أكثر تصميم التغليف المحدود المساحة. بعض مصدري المكملات الغذائية يواجهون أيضاً اختبارات تحليلية إضافية في الجمارك للتحقق من الامتثال، مما يطيل أوقات التسليم ويضيف إلى متطلبات رأس المال العامل، وفقاً لوزارة الصحة التشيلية. هذه الأطر التنظيمية تختلف بشكل كبير عبر المناطق، مما يخلق تحديات تشغيلية للشركات المصنعة التي تسعى للتوسع في السوق العالمي. اللوائح غير المتسقة بين البلدان غالباً ما تستلزم تركيبات منتجات متعددة، مما يزيد من تكاليف الإنتاج ويقلل من الكفاءة التشغيلية.

التفضيل الثقافي للأغذية والمشروبات التقليدية المعتمدة على السكر

في الأرجنتين، يواجه منتجو dulce de leche تحديات مع قبول المستهلك للمتغيرات المحلاة بالستيفيا، حتى مع جهود التسويق الجهادية. يذكر المستهلكون المذاق والطعم اللاحق كمخاوف أساسية، غالباً ما يربطون شدة الحلاوة بجودة المنتج. العلامات التجارية للمشروبات ذات العلامة التجارية "الوصفة التقليدية" لا تزال تبرز سكر القصب بشكل بارز، مما يسلط الضوء على أهميته. بينما يوجد تحول تدريجي نحو الصيغ الهجينة التي تمزج الحد الأدنى من السكر مع عوامل الحجم البوليولية، فئات تراثية معينة تبقى مقاومة لاستبدال السكروز بالكامل. تكشف الاستطلاعات عن تعلق ثقافي عميق بالوصفات التقليدية المعتمدة على السكر، مما يطرح عقبات أمام إعادة الصياغة في المنتجات الغذائية العريقة. علاوة على ذلك، التكلفة المرتفعة لبدائل السكر، مقارنة بالسكر العادي، تعيق اعتمادها من قبل الشركات المصنعة، خاصة في الأسواق الحساسة للتسعير. تستكشف الشركات المصنعة أيضاً حملات تثقيف المستهلك لمعالجة المفاهيم الخاطئة حول بدائل السكر. تهدف هذه الجهود لتحسين القبول عبر تسليط الضوء على الفوائد الصحية وأمان المحليات البديلة.

تحليل القطاعات

حسب نوع المنتج: عالية الكثافة تقود، البوليولات تلحق بالركب

وصلت مبيعات الجزيئات عالية الكثافة مثل الأسبارتام والسوكرالوز وجليكوسيدات الستيفيول إلى 64.20% من الإيرادات في عام 2024، مما يجعلها أكبر مساهم في سوق المحليات في أمريكا الجنوبية. خلال نافذة التوقع، ملفات التكلفة المستقرة وقوة الحلاوة العالية وملفات الأمان الواسعة ستبقي هذه الجزيئات في تركيبات المشروبات والحلويات والمستحضرات الصيدلانية الرئيسية. تفضل العلامات التجارية أيضاً السوكرالوز لاستقراره الحراري أثناء معالجة UHT، بينما تظهر حلول الستيفيا Reb M الجديدة أداءً حسياً محسناً. ومع ذلك، من المتوقع أن تسجل البوليولات السكرية معدل نمو سنوي مركب قدره 8.10%، متفوقة على نمو الفئة الإجمالي، على خلفية التطبيق المتزايد في علكة المضغ وطلاءات الشوكولاتة والسلع المخبوزة لمرضى السكري.

يراقب مركبو التركيبات عن كثب المواقف التنظيمية المتطورة. بينما حصل الأسبارتام على اهتمام متجدد بعد المراجعات السمية العالمية، احتفظت السلطات الإقليمية بمستويات المدخول اليومي المقبول الحالية، مما يوفر استقراراً قصير الأمد لكميات المشروبات ومحليات الطاولة. يستمر السوكرالوز في كسب حصة في الأنظمة المخلوطة، غالباً ما يقترن بأسيسلفيم-ك لإخفاء المرارة الزمنية. في هذه الأثناء، تستفيد العلامات التجارية الريادية من التأثير الجلايسيمي المفضل للإريثريتول لجذب المستهلكين الواعيين صحياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنشأ: قاعدة اصطناعية، نمو مدفوع بالبيوتكنولوجيا

احتلت الجزيئات الاصطناعية مثل السوكرالوز والأسبارتام 48.90% من حصة سوق المحليات في أمريكا الجنوبية في عام 2024، بسبب معايير الجودة المتوقعة وشبكات التوريد الناضجة. تبقى مفضلة في خطوط المشروبات الغازية الرئيسية وإنتاج الآيس كريم واسع النطاق ومخاليط المشروبات الغازية المسحوقة حيث النكهة المتسقة وموثوقية الإمداد والتكلفة التنافسية تتفوق على التموضع الطبيعي. ومع ذلك، من المتوقع للمكونات المخمرة بيوتقنياً النمو الأسرع بمعدل نمو سنوي مركب قدره 8.80% بين عامي 2025 و2030. التقدم في التخمير الدقيق لستيفيا Reb M وتخليق السكر النادر الجديد زاد الإنتاجية وقلل استخدام المذيبات وخفض تكاليف الوحدة.

تستمر المكونات المشتقة من النباتات مثل مستخلصات فاكهة الراهب في التمتع بـ"هالة طبيعية"، لكن قيود العرض النابعة من المساحة الزراعية المحدودة في آسيا وعمليات الاستخلاص المعقدة تهدئ قابليتها للتوسع. مع نضج تقنيات التخمير، ومع ذلك، الخط بين الطبيعي والاصطناعي يضبب، مما ينقل السرد نحو تموضع "مطابق للطبيعة". العلامات التجارية الرائدة للمشروبات تتواصل بشكل متزايد مقاييس البصمة الكربونية على العبوة، مع Reb M المخمر بيوتقنياً يظهر استخداماً أقل للأرض مقارنة بزراعة أوراق الستيفيا التقليدية.

حسب الشكل: المسحوق يهيمن والسائل يزداد

شكلت الصيغ المسحوقة 69.30% من حجم سوق المحليات في أمريكا الجنوبية في عام 2024 بسبب سهولة التعامل وعمر الرف الممدد والتوافق مع مخاليط المشروبات المسبقة الجافة وأكياس الطاولة ومكونات الخبز الجافة. تعتمد مصانع تركيز المشروبات متعددة الجنسيات في البرازيل بشدة على المحليات عالية الكثافة المسحوقة للخلط الفعال للدفعات الكبيرة. ومع ذلك، التركيبات السائلة المخترقة حالياً بشكل أقل من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.90%، محفزة بالاستثمارات في المعالجة المعقمة التي تسمح لمزائج السوكرالوز-الستيفيا بأن تُشحن كمركزات معقمة، مما يقلل من التعقيد التصنيعي لمعبئات المصب. اعتمادها يتزايد أيضاً في قطاعات الشاي الجاهز للشرب والألبان بالتعبئة الباردة والحليب المنكه UHT.

سلاسل خدمة الأغذية تسرّع التحول إلى أنظمة المحليات السائلة كيس في صندوق لنوافير المشروبات، مستشهدة بمزايا الصرف الصحي والتحكم في التكلفة والجرعات الدقيقة. زجاجات القطارة على الطاولة التي تحتوي على مزائج الستيفيا سجلت مبيعات تجارة إلكترونية قوية عبر الأرجنتين وتشيلي في عام 2025، مما يشير إلى اختراق منزلي أكثر. ستبقى منتجات المسحوق منتشرة في الممرات اللوجستية المنحسرة حيث التغير المناخي يهدد استقرار المنتج السائل.

حسب التطبيق: المشروبات تبقى المرساة، المستحضرات الصيدلانية تسرّع

ولدت المشروبات 41.20% من الإيرادات في عام 2024 وتقف كفئة المرساة لسوق المحليات في أمريكا الجنوبية. المشروبات الغازية والعصائر والمشروبات المعتمدة على الألبان تخضع لتحولات تركيبية للامتثال لعتبات السكر على واجهة العبوة. تستفيد الشركات من المزائج التآزرية من الستيفيا وأسيسلفيم-ك لموازنة منحنيات الحلاوة والتكلفة. منتجو القهوة الجاهزة للشرب هاجروا أيضاً إلى أنظمة الإريثريتول-فاكهة الراهب، والتي تحافظ على النكهة مع تخفيف الحمل السعري. بالعكس، من المقرر أن يسجل القطاع الصيدلاني أقوى نمو بمعدل نمو سنوي مركب قدره 8.30% خلال 2025-2030، حيث تستخدم شركات طلاء الأقراص البوليولات لتحسين القابلية للضغط وحيث يتحول مركبو شراب السعال إلى السوكرالوز لضمان الحلاوة المستمرة عبر نطاقات درجة الحرارة.

فئات الأغذية مثل الصلصات والتوابل تشهد دمجاً تزايدياً للألولوز للتحمير والرطوبة، بينما يجرب منتجو المخبوزات التاجاتوز لتكرار الأداء الوظيفي للسكروز في تفاعلات مايلارد دون المساهمة في الكربوهيدرات الصافية. علامات التغذية الرياضية تدافع عن مساحيق الترطيب صفر السكر التي تحتوي على جلوكونو-دلتا-لاكتون والإريثريتول، مما يعزز الملمس الفموي وامتصاص الإلكترولايت. هذه المكاسب الوظيفية الخاصة بالمنتج تبرز لماذا يشرح المعالجون التطبيقات على مصفوفة من قوة الحلاوة واحتياجات الحجم وتموضع الملصق لاختيار المكون المثالي.

تحليل الجغرافيا

احتفظت البرازيل بـ 53.70% من الإيرادات في عام 2024، مدعومة بالبنية التحتية الواسعة لمركز المشروبات والطلب المحلي القوي والقرب من مواد القصب الخام. تدفقات الاستثمار نحو مصانع التخمير في ولاية ساو باولو تقلل من الاعتماد على الوسطاء المستوردين، بينما لوائح وسم التأثير الصحي تشجع خطوط إعادة الصياغة المستمرة. يواجه المنتجون الأرجنتينيون تقلبات عملة تميل قرارات الشراء نحو البوليولات المنتجة محلياً، والإعانات الحكومية لمشاريع البيوتكنولوجيا ترعى الشركات الناشئة المركزة على السكريات النادرة. من المتوقع أن تنمو الأرجنتين الأسرع بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030، مستفيدة من هذه الدعم السياسي والوعي المحلي المتزايد بالاضطرابات الأيضية.

تشيلي وبيرو، اللتان تمثلان حصصاً كبيرة من بقية أمريكا الجنوبية، تستمران في الأداء فوق وزن ناتجهما المحلي الإجمالي في استهلاك المشروبات منخفضة السعرات بسبب أنظمة ضرائب السكر الصارمة والدخول التصرفية الأعلى في المناطق الحضرية. تخصص السوبرماركت التشيلية مساحة رف مخصصة للحلويات خالية السكر، مما يكثف الضغوط التنافسية. قطاع الحلويات في بيرو يدمج المالتيتول في ألواح الكينوا المغلفة بالشوكولاتة التي تستهدف أسواق التصدير. في هذه الأثناء، منتجو المشروبات الغازية في كولومبيا يجربون الستيفيا المحلية المصدر لإدارة تكاليف المدخلات وسط تقلبات البيزو.

التوافق التجاري عبر الميركوسور يوائم رموز المضافات ويبسط وثائق الجمارك ويخفض التعريفات على تدفقات المحليات داخل الكتلة. تحسين الاتصال الطرقي، وخاصة الممر المحيطي الحيوي، يقلم أوقات التسليم بين مواقع الإنتاج في كامبو جراندي ومراكز المستهلكين في شمال تشيلي. هذه الشبكة اللوجستية المبسطة تقلل من تكاليف الشحن لشحنات المسحوق بالجملة وتشجع المؤسسات الصغيرة والمتوسطة لاختبار أنظمة المحليات الجديدة. بيوت المكونات المحلية التي تستفيد من تقنيات النفايات الزراعية-الصناعية-إلى-الزايليتول تقوي سرديات الاقتصاد الدائري، مما يسمح لفرق التسويق على مستوى البلد بتسليط الضوء على أوراق اعتماد الاستدامة على العبوة.

المشهد التنافسي

السوق مجمع بشكل معتدل ويضم مزيجاً من عمالقة المكونات العالميين والمجموعات الزراعية-الصناعية الإقليمية والشركات البيوتقنية المتخصصة. تنشر شركة Cargill, Incorporated، وشركة Tate & Lyle plc محافظ متعددة المكونات والتخزين المحلي لضمان التسليم في اليوم التالي لمصانع المشروبات، مما يحافظ على وضع المورد المفضل. تتكامل شركة Ingredion عمودياً من معالجة المستخلص الخام إلى بلورات Reb M عالية النقاء، مما يمنحها ميزة التحكم في التكلفة. في هذه الأثناء، تستفيد شركة Raízen من تيارات المنتجات الثانوية لقصب السكر لإنتاج مواد خام كربونية متجددة للتخمير، متماشية مع التزامات البصمة الكربونية المنخفضة للعملاء الرئيسيين.

المبتكرون المتخصصون مثل SweeGen وEvolva يستخدمون منصات التحفيز الحيوي الخاصة لتصنيع جزيئات الحلاوة النادرة على نطاق واسع، مؤمنين اتفاقيات إمداد طويلة الأمد مع علامات المشروبات الراقية التي تستهدف المستهلكين من الألفية. GLG Life Tech وStevia One Peru تؤكدان على التوريد القابل للتتبع للأوراق، وهي ميزة يثمنها أعضاء ائتلاف الملصقات النظيفة. تستفيد شركة Ajinomoto do Brasil من المعرفة العميقة في تخمير الأحماض الأمينية للاحتفاظ بموطئ قدم في الأسبارتام مع التمحور إلى تخليق الألولوز.

الحركات الاستراتيجية خلال الماضي توضح التنافس المتزايد على الحصة السوقية. استحوذت شركة Ingredion على حصة أغلبية في شركة ناشئة للتخمير الدقيق مقرها كوريتيبا، مضاعفة فوراً قدرتها الإقليمية لـ Reb M. كلفت شركة Cargill مصنع بوليول بـ 200 مليون دولار أمريكي في ميناس جيرايس، مقلصة الاعتماد على الاستيراد من أمريكا الشمالية. وقعت شركة Tate & Lyle اتفاقية توزيع مع المتخصص اللوجستي المقر في سانتياغو Agunsa، موسعة التغطية خلال يومين عبر المخروط الجنوبي.

قادة صناعة بدائل السكر في أمريكا الجنوبية

Cargill, Incorporated.

International Flavors & Fragrances, Inc.

DSM-Firmenich

Tate & Lyle PLC

Givaudan SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وسعت BlueTree Technologies تقنية تقليل السكر الخاصة بها إلى أمريكا الجنوبية، مستهدفة منتجات العصائر والألبان بأنظمة تحقق تقليل السكر بنسبة 33% في عصير البرتقال مع الحفاظ على مذاقات وتقدم الموافقات التنظيمية عبر المنطقة.

- ديسمبر 2024: وافقت لجنة الأمان الغذائي الوطنية في الأرجنتين على مستخلص فاكهة الراهب كمحل بحد أقصى للاستخدام 8 جرام لكل كيلوجرام، موسعة خيارات المحليات الطبيعية ومتماشية مع الاتجاهات التنظيمية العالمية نحو قبول مكونات الأغذية الجديدة.

- ديسمبر 2024: شكلت شركتا Tate & Lyle وManus تحالف المحليات الطبيعية لتقديم ستيفيا Reb M، أول مكون ستيفيا مُحول حيوياً واسع النطاق ومصدر ومُصنع في جميع الأمريكتين، مستفيدة من منشأة Manus الحيوية في جورجيا للإنتاج وأمان سلسلة الإمداد.

- أغسطس 2024: أعلنت فنزويلا ملصقات تحذيرية إجبارية للأغذية عالية السكر والملح والدهون المشبعة والدهون المتحولة سارية ديسمبر 2024، متبعة اتجاهات المواءمة التنظيمية في أمريكا الجنوبية التي تؤثر على استراتيجيات إعادة الصياغة عبر المنطقة.

نطاق تقرير سوق بدائل السكر في أمريكا الجنوبية

يتم تقسيم سوق بدائل السكر في أمريكا الجنوبية حسب النوع إلى السوكرالوز، وAce-K، والأسبارتام، والستيفيا، والسكارين، وأخرى. حسب التطبيق، يتم تقسيم السوق إلى منتجات الألبان والمجمدة، والمخابز، والمشروبات، والحلويات، وأخرى. يشمل التقرير أيضاً التحليل الإقليمي للسوق.

| المحليات عالية الكثافة | أسيسلفيم البوتاسيوم |

| أدفانتام | |

| أسبارتام | |

| نيوتام | |

| سكارين | |

| سوكرالوز | |

| ستيفيا | |

| فاكهة الراهب | |

| محليات عالية الكثافة أخرى | |

| البوليولات السكرية | سوربيتول |

| زايليتول | |

| مالتيتول | |

| إريثريتول | |

| بوليولات سكرية أخرى |

| مشتقة من النباتات |

| اصطناعية |

| مخمرة بيوتقنياً |

| مسحوق |

| سائل |

| الأغذية | المخابز والحبوب |

| الحلويات | |

| الألبان وبدائل الألبان | |

| الصلصات والتوابل والتوابل | |

| تطبيقات غذائية أخرى | |

| المشروبات | المشروبات الغازية |

| الشاي والقهوة الجاهزة للشرب | |

| مشروبات الرياضة والطاقة | |

| مشروبات أخرى | |

| المستحضرات الصيدلانية | |

| تطبيقات أخرى |

| البرازيل |

| الأرجنتين |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | المحليات عالية الكثافة | أسيسلفيم البوتاسيوم |

| أدفانتام | ||

| أسبارتام | ||

| نيوتام | ||

| سكارين | ||

| سوكرالوز | ||

| ستيفيا | ||

| فاكهة الراهب | ||

| محليات عالية الكثافة أخرى | ||

| البوليولات السكرية | سوربيتول | |

| زايليتول | ||

| مالتيتول | ||

| إريثريتول | ||

| بوليولات سكرية أخرى | ||

| حسب المنشأ | مشتقة من النباتات | |

| اصطناعية | ||

| مخمرة بيوتقنياً | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | الأغذية | المخابز والحبوب |

| الحلويات | ||

| الألبان وبدائل الألبان | ||

| الصلصات والتوابل والتوابل | ||

| تطبيقات غذائية أخرى | ||

| المشروبات | المشروبات الغازية | |

| الشاي والقهوة الجاهزة للشرب | ||

| مشروبات الرياضة والطاقة | ||

| مشروبات أخرى | ||

| المستحضرات الصيدلانية | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المحليات في أمريكا الجنوبية؟

السوق مقدر بـ 674.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 807.6 مليون دولار أمريكي بحلول عام 2030.

أي نوع من المحليات يحتل أكبر حصة سوقية؟

تصدرت المحليات عالية الكثافة بحصة إيرادات قدرها 64.20% في عام 2024.

أي تطبيق ينمو الأسرع؟

من المتوقع أن تتوسع التركيبات الصيدلانية بمعدل نمو سنوي مركب قدره 8.30% بين عامي 2025 و2030.

أي بلد من المتوقع أن يشهد أعلى نمو؟

من المتوقع أن تنمو الأرجنتين بمعدل نمو سنوي مركب قدره 7.89% بسبب الحوافز السياسية والوعي الصحي المحلي المتزايد.

آخر تحديث للصفحة في: