حجم وحصة سوق أجهزة طب العيون في جنوب أفريقيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

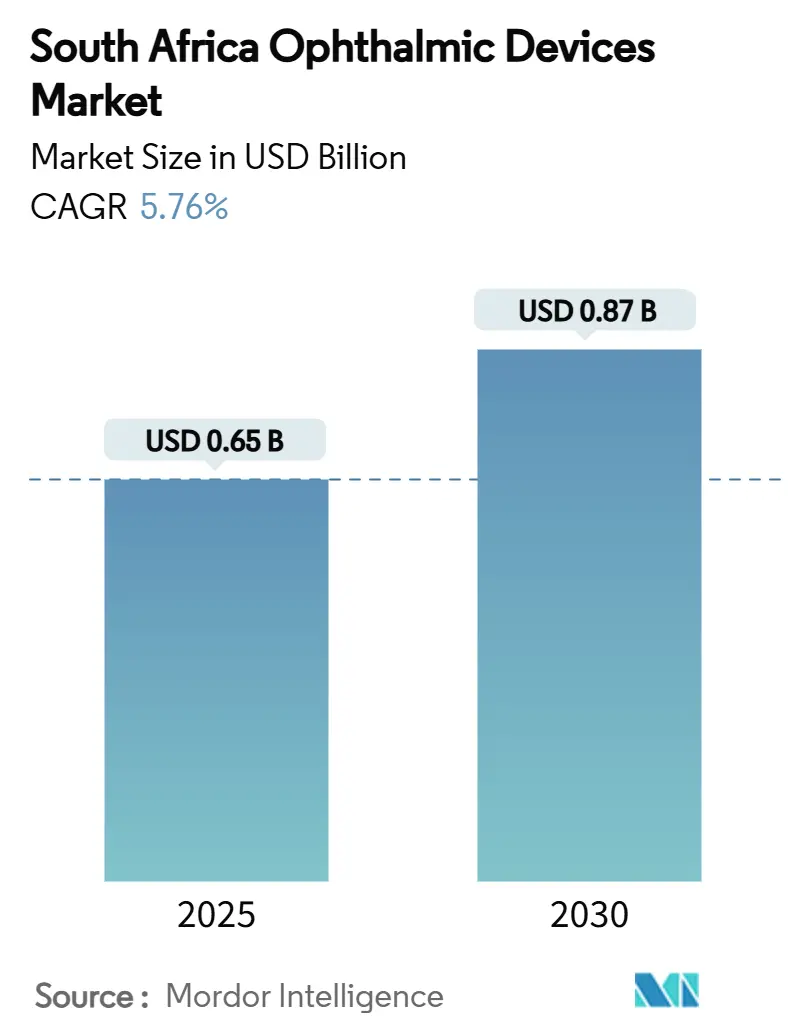

| حجم السوق (2025) | 0.65 مليار دولار أمريكي |

| حجم السوق (2030) | 0.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.76% CAGR |

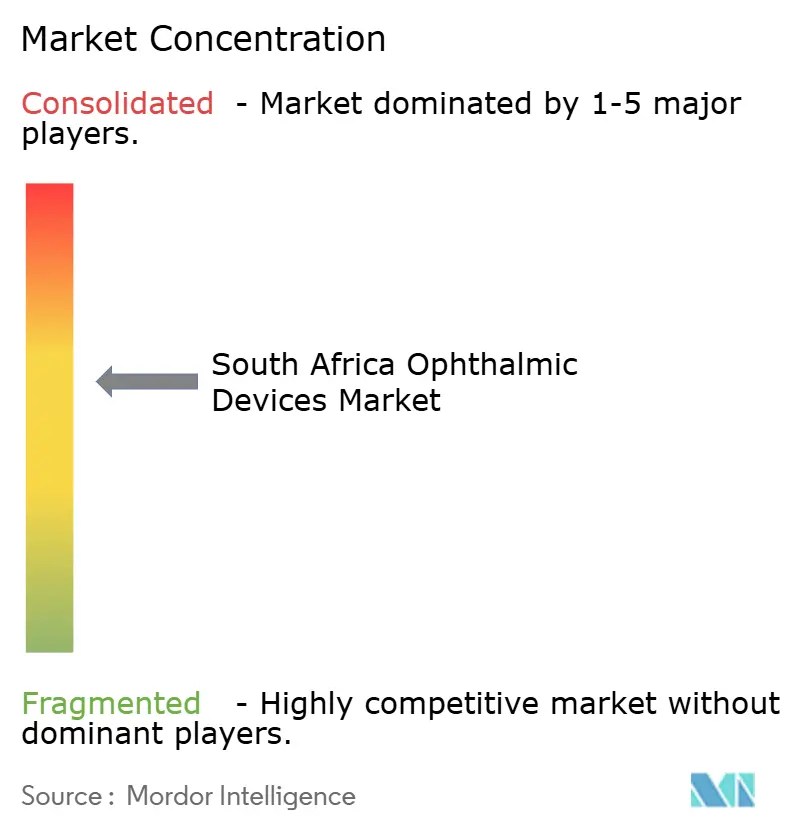

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة طب العيون في جنوب أفريقيا من قبل موردور إنتيليجنس

يقف حجم سوق أجهزة طب العيون في جنوب أفريقيا عند 0.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 0.87 مليار دولار أمريكي بحلول عام 2030، محققاً تقدماً بمعدل نمو سنوي مركب قدره 5.76% خلال الفترة 2025-2030. يتوسع الطلب مع تقارب ارتفاع أحجام جراحات إعتام عدسة العين، وتنامي برامج فحص اعتلال الشبكية السكري، واتساع نطاق تسديد المخطط الطبي مع ترقيات التكنولوجيا في القطاعين العام والخاص على حد سواء. استجبت الشركات المصنعة متعددة الجنسيات من خلال إنشاء مراكز تجميع محلية للتعويض عن تقلبات الراند، بينما تحدد مناقصات القطاع العام بشكل متزايد عقود خدمة دورة الحياة الكاملة التي تجمع الأجهزة مع التدريب والصيانة. يُظهر التبني المبكر للتشخيصات بمساعدة الذكاء الاصطناعي في المستشفيات الحضرية مكاسب في سير العمل مما يحفز بدوره مشتريات أنظمة التصوير المقطعي البصري عالي الدقة وأنظمة تصوير قاع العين. وفي الوقت نفسه، فإن انتشار سلاسل البصريات التجارية في البلدات يُوسع المجموعة الأساسية للمرضى على مستوى المبتدئين الذين ينتقلون لاحقاً إلى الرعاية الجراحية.

النقاط الرئيسية للتقرير

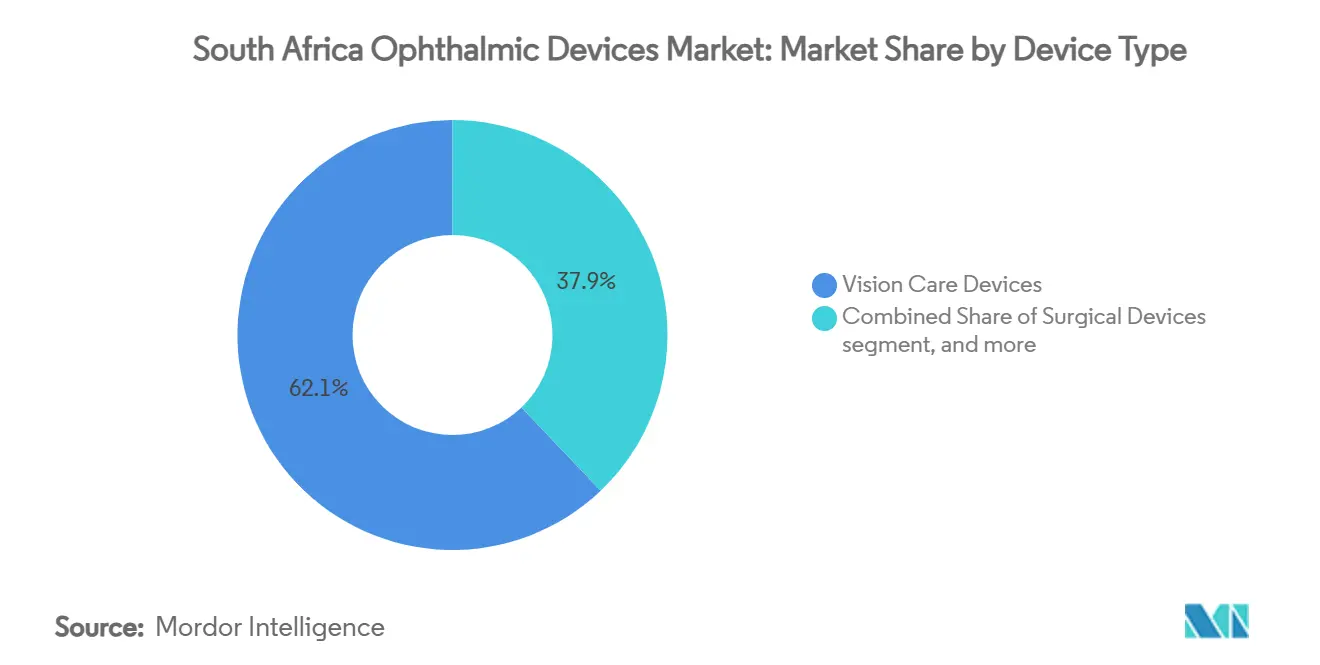

- حسب نوع الجهاز، استحوذت منتجات رعاية الرؤية على 62.11% من حصة سوق أجهزة طب العيون في جنوب أفريقيا في عام 2024، في حين من المتوقع أن تتوسع أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

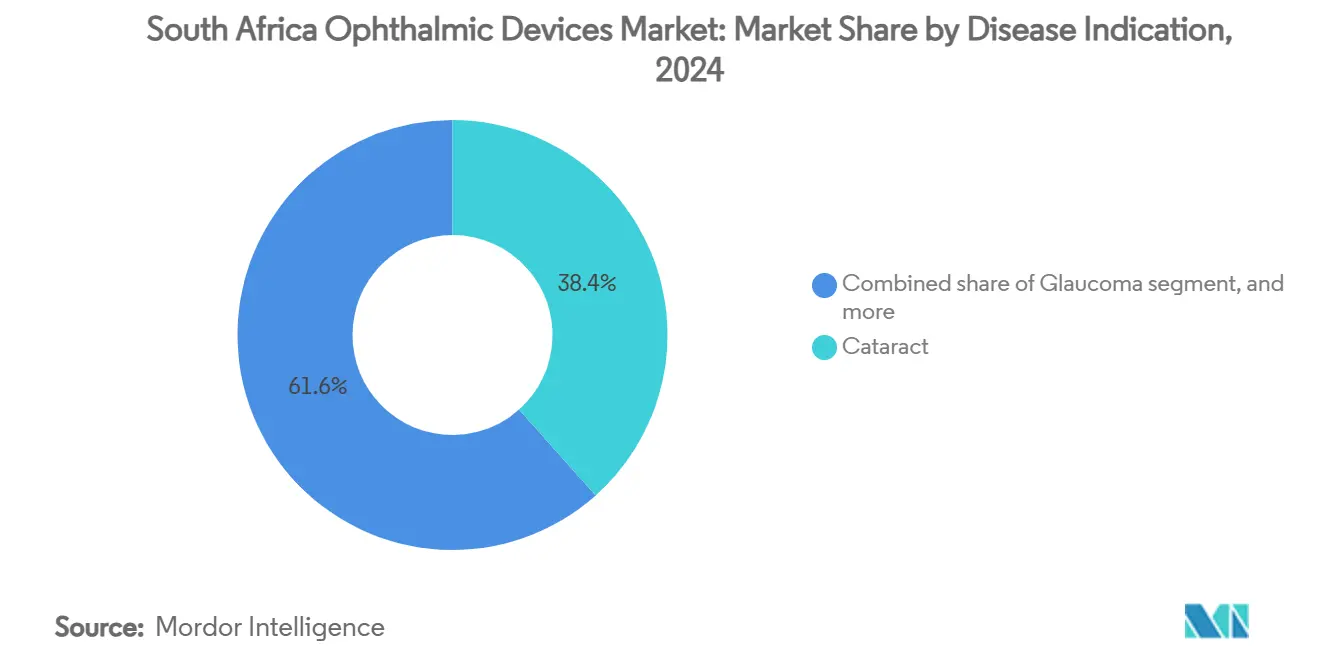

- حسب المؤشر المرضي، هيمنت منتجات إعتام عدسة العين بحصة 38.41% من حجم سوق أجهزة طب العيون في جنوب أفريقيا في عام 2024؛ أجهزة اعتلال الشبكية السكري مهيأة للنمو بمعدل نمو سنوي مركب قدره 7.05% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 42.71% من حصة الإيرادات لسوق أجهزة طب العيون في جنوب أفريقيا في عام 2024؛ تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع عند 6.91% خلال الفترة 2025-2030.

اتجاهات ورؤى سوق أجهزة طب العيون في جنوب أفريقيا

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة باعتلال الشبكية السكري وسط تنامي انتشار مرض السكري في جنوب أفريقيا | +0.40 | ليمبوبو والمقاطعات الحضرية الرئيسية | طويل الأمد (≥ 4 سنوات) |

| برنامج الحكومة للرؤية 2030 لصحة العين يعزز الحجم الجراحي في القطاع العام | +0.30 | المستشفيات العامة الوطنية | متوسط الأمد (2-4 سنوات) |

| التبني السريع لليزر الفيمتو لإعتام عدسة العين وليزر SMILE في المستشفيات الخاصة | +0.35 | جوتنج والكاب الغربية | قصير الأمد (≤ سنتان) |

| توسيع تغطية المخطط الطبي لعدسات العين الداخلية والتشخيصات المتميزة | +0.25 | المراكز الحضرية الرئيسية | متوسط الأمد (2-4 سنوات) |

| نمو سلاسل البصريات التجارية لرعاية الرؤية في البلدات الحضرية مما يزيد الطلب على الأجهزة | +0.15 | بلدات جوهانسبرغ وكيب تاون ودربان | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تصاعد انتشار اعتلال الشبكية السكري

إن انتشار اعتلال الشبكية السكري بنسبة 35.3% بين مرضى السكري في ليمبوبو في جنوب أفريقيا يقود طلبات غير مسبوقة لماسحات التصوير المقطعي البصري عالي الدقة وكاميرات قاع العين الموسعة للحدقة، مع توقع ارتفاع إجمالي الطلب بنسبة 40% بحلول عام 2027. تتبنى المستشفيات بشكل متزايد نماذج طب العيون عن بُعد حيث يلتقط الفنيون صور الشبكية في العيادات الريفية ويفسرها أطباء العيون عن بُعد، مما يقلل تأخير الإحالات بما يصل إلى 60%. يهيكل مورِّدو المعدات الآن العقود كاشتراكات قائمة على الخدمة تنشر التكاليف عبر حصص فحص متعددة السنوات، مما يقلل النفقات الرأسمالية المقدمة. إن مرونة المشتريات الناتجة تسرّع الامتصاص بين إدارات الصحة الإقليمية التي أجلت المشتريات سابقاً بسبب قيود دورة الميزانية. يُبلغ المورِّدون الذين يدمجون خوارزميات التدرج بالذكاء الاصطناعي في منصات التصوير عن أوقات قراءة أسرع بنسبة 25%، مما يحرر أطباء العيون النادرين للواجبات الجراحية.

برنامج الحكومة للرؤية 2030 لصحة العين

يستهدف برنامج الرؤية 2030 لصحة العين زيادة 30% في تغطية جراحة إعتام عدسة العين الفعالة وقد رفع بالفعل أحجام إعتام عدسة العين في المستشفيات العامة بنسبة 15% على أساس سنوي في عام 2024[1]منظمة الصحة العالمية، "التقرير العالمي للرؤية،" who.int. تجمع وثائق المناقصة بشكل متزايد آلات الفاكو والمجاهر والمواد الاستهلاكية مع وحدات تدريب الجراح، مما يضمن الاستخدام المستمر للجهاز بعد التركيب. يفوز المصنعون الذين يقدمون مجموعات جراحية معيارية مناسبة لمسارح مستشفيات المناطق بالعطاءات في ليمبوبو والكاب الشرقية، حيث كان أقل من 47% من المرافق يملك سابقاً بنية تحتية كافية لرعاية العين. مع توسع البرنامج، يتوقع المورِّدون خطوط توصيل متعددة السنوات لعدسات العين الداخلية، وقطع الاستحلاب الضوئي اليدوية، ومصابيح الشق منخفضة التكلفة التي يمكنها تحمل انقطاع الطاقة المتقطع.

الامتصاص السريع لليزر الفيمتو لإعتام عدسة العين وليزر SMILE

نصبت المستشفيات الخاصة في جوتنج والكاب الغربية منصات ليزر الفيمتو ثانية أكثر بنسبة 35% في عام 2024، مما دفع القطاع نحو نمو بأرقام مزدوجة[2]الجمعية الأوروبية لإعتام عدسة العين والجراحة الانكسارية، "اتجاهات التبني في FLACS،" escrs.org. يثبت التمويل الدفع حسب الإجراء أنه محوري للعيادات المستقلة التي لم تستطع سابقاً تبرير مشتريات رأسمالية بقيمة مليون دولار أمريكي. يتم دعم طلب المرضى من خلال تقليل الطاقة الجراحية والتعافي البصري الأسرع، مما يدفع شركات التأمين لتصنيف FLACS كترقية قابلة للسداد بدلاً من إجراء اختياري بحت. تُبلغ العيادات التي تُسوق حزم الفيمتو المشتركة لإعتام عدسة العين و SMILE الانكسارية عن معدلات تحويل أعلى بنسبة 18% بين المرضى قصيري النظر الذين تتراوح أعمارهم بين 25-40، مما يوسع القمع الجراحي لعدسات العين الداخلية المتميزة.

توسيع تغطية المخطط الطبي

استحوذت منافع رعاية العين على 3.1% من إجمالي مدفوعات المخطط في عام 2024، ومنتجات تغطية الفجوة الجديدة لعام 2025 تُسدد الآن عدسات العين الداخلية متعددة البؤر المتميزة حتى 213,000 راند جنوب أفريقي سنوياً. تتفاوض المخططات المغلقة، التي تنفق أكثر لكل مستفيد من المخططات المفتوحة، على خصومات قائمة على الحجم تقصر فترات الاسترداد على الأجهزة التشخيصية لمستشفيات الشبكة. يُخصص مصنعو الأجهزة الآن خطوط منتجات مجزأة - اقتصادية ومعيارية ومتميزة - لتتطابق مع هيكل المنافع المتدرج. مع انخفاض المدفوعات المشتركة لطب العيون دون خدمات البصريات، يتجاوز المزيد من المرضى النظارات الروتينية ويختارون التصحيح الجراحي النهائي، مما يوسع القاعدة الإجمالية القابلة للمعالجة للمنصات الجراحية والمواد الاستهلاكية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كثافة أطباء العيون المحدودة خارج جوتنج والكاب الغربية تقيد امتصاص الأجهزة | −0.80 | المقاطعات الريفية | طويل الأمد (≥ 4 سنوات) |

| الرسوم الجمركية العالية على الاستيراد وتقلبات الراند تضخم تكاليف المعدات الرأسمالية | −0.70 | وطنية | قصير الأمد (≤ سنتان) |

| تأخير الموافقات على السداد للتقنيات الجديدة لطب العيون من قبل مجلس المخططات الطبية | −0.50 | مقدمو القطاع الخاص | متوسط الأمد (2-4 سنوات) |

| العدسات المقلدة منخفضة التكلفة في الأسواق غير الرسمية تقوض مبيعات العلامات التجارية المتميزة | −0.20 | الأسواق الحضرية غير الرسمية | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

كثافة أطباء العيون المحدودة خارج جوتنج والكاب الغربية

أكثر من 90% من أطباء البصريات يخدمون أقل من 16% من السكان، و85% من أطباء العيون يمارسون في القطاع الخاص، تاركين مناطق ريفية شاسعة بدون تغطية متخصصة[3]وزارة الصحة، "إطار تنفيذ الرؤية 2030 لصحة العين،" health.gov.za. هذا الخلل يقلل إمكانية اختراق الأجهزة بما يصل إلى 80% في مقاطعات مثل الكاب الشمالية والشمال الغربي. لسد الفجوة، يطور المصنعون مقاييس انكسار تلقائية وكاميرات مصابيح شق مبسطة يمكن للممرضات تشغيلها بعد دورات قصيرة، إلا أن الامتصاص يبقى مقيداً بقدرة الصيانة المحدودة. نموذج طب العيون عن بُعد المركزي يخفف اختناقات سير العمل لكنه يعتمد على النطاق العريض الموثوق، الذي يصل فقط إلى 42% من العيادات الريفية. وبالتالي، يجب على المورِّدين تجميع مجموعات الطاقة الشمسية والتشخيصات عن بُعد للحفاظ على الأجهزة قيد التشغيل.

الرسوم الجمركية العالية على الاستيراد وتقلبات الراند

أكثر من 70% من أجهزة طب العيون مستوردة، وتقلبات الراند وسعت عروض الأسعار بما يصل إلى 15% ضمن دورة مناقصة واحدة. تُؤجل الممارسات الأصغر الترقيات عندما ترفع طفرات سعر الصرف مدفوعات القروض، مما يطيل دورات الاستبدال. استجبت الشركات متعددة الجنسيات مثل Alcon من خلال تجميع حزم عدسات العين الداخلية محلياً، مما قلم التكاليف المنزلة بنسبة 12% ووسد ميزانيات القطاع العام. كما يكتسب المصدر الإقليمي للمكونات زخماً؛ يتوقع صانع مجاهر رائد واحد أن ينقل 30% من قطع المعادن الدقيقة إلى مورِّد في دربان بحلول عام 2027. تخفف حركات التوطين هذه تدريجياً تقلبات الأسعار لكنها تتطلب اتفاقيات نقل التكنولوجيا والموافقات التنظيمية التي تطول وقت الوصول للسوق للنماذج الجديدة.

تحليل القطاعات

حسب نوع الجهاز: رعاية الرؤية تتصدر، التشخيصات تتسارع

ولّدت فئة رعاية الرؤية 62.11% من سوق أجهزة طب العيون في جنوب أفريقيا في عام 2024، مما يعكس العبء العالي للبلد من أخطاء الانكسار غير المصححة ودور النظارات كنقطة دخول أكثر إمكانية للوصول لصحة العين. إن التوسع المستقر لسلاسل البيع بالتجزئة في البلدات يُوسع وصول المستهلك، بينما منصات استبدال العدسات عبر الإنترنت ترفع تكرار الشراء المتكرر. تمثل العدسات اللاصقة اليومية المتميزة الآن 17% من حجم مبيعات التجزئة، مما يُشير إلى دورة ترقية تعزز هوامش الوحدة.

قطاع التشخيص والمراقبة، المتوقع أن ينمو بمعدل مركب قدره 7.87% حتى عام 2030، هو المساهم الأسرع نمواً في سوق أجهزة طب العيون في جنوب أفريقيا. تمثل ماسحات التصوير المقطعي البصري بالفعل أكثر من 24% من مبيعات التشخيصات، مدعومة بتفويضات فحص اعتلال الشبكية السكري. يُجمع المورِّدون بشكل متزايد برامج الكشف بالذكاء الاصطناعي التي تصنف علم الأمراض بدقة 97.3%، مما يمكن غير أطباء العيون من فرز الحالات بسرعة. خلال نافزة التوقعات، سيُجبر نموذج المشتريات المترابط أكثر للقطاع العام البائعين على ضمان التوافق مع التبادلات الوطنية لمعلومات الصحة، مما يُرسخ البرمجيات كمعيار مناقصة حاسم.

تشكل الأجهزة الجراحية شريحة أصغر ولكن سريعة التطور من سوق أجهزة طب العيون في جنوب أفريقيا. منصات ليزر الفيمتو، وزرعات MIGS، وأطراف الفاكو المحمولة باليد تُرسي بشكل جماعي مكانة عالية القيمة مدفوعة بأهداف إعتام عدسة العين للرؤية 2030 وطلب القطاع الخاص لخيارات تصحيح الرؤية المتميزة. يُقدم نظام OMNI الجراحي، على سبيل المثال، رأب القناة الدمعية وبضع التربيق المشترك في جهاز واحد، مما يقلل اعتماد الأدوية بعد العملية ويُقصر إقامات الاستشفاء الوطنية. صانعو الأجهزة الذين يُوردون حلولاً تقليدية ومجهرية الإجراء يحتلون موقعاً استراتيجياً بينما ينتقل الجراحون إلى تقنيات الجيل التالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المؤشر المرضي: هيمنة إعتام عدسة العين، زخم اعتلال الشبكية السكري

سيطرت منتجات إعتام عدسة العين على 38.41% من حصة سوق أجهزة طب العيون في جنوب أفريقيا في عام 2024، مدفوعة ببروتوكولات جراحية قوية وتزايد التركيز الحكومي على إزالة التراكمات. ارتفعت أحجام مناقصات القطاع العام عقب الزيادة بنسبة 15% في جراحات إعتام عدسة العين في عام 2024، مما دفع مصنعي مجسات الفاكو لتوسيع مراكز المخزون الإقليمي لمنع نفاد المخزون.

تُسجل الأجهزة التي تستهدف اعتلال الشبكية السكري أسرع توسع متوقع بمعدل نمو سنوي مركب قدره 7.05%، مدفوعة بالضغط الوبائي من ارتفاع انتشار السكري والالتزام الوطني بفحص الشبكية المُمكن بعن بُعد. تخترق كاميرات قاع العين المصممة للتشغيل بالبطارية الآن العيادات المتنقلة التي تخدم مجتمعات التعدين، بينما مُدرجو الذكاء الاصطناعي المستضافون سحابياً يقطعون دوران التقارير إلى أقل من 24 ساعة.

يحتفظ قطاع أجهزة الجلوكوما، بما في ذلك زرعات MIGS ودعامات توصيل الدواء طويلة المفعول، بحجم ذي معنى لأن إدارة الضغط المزمن داخل العين تتطلب متابعة مدى الحياة. تُوضح تصاميم المجازة الدقيقة الجديدة التي تتكامل مع أنظمة السجل الصحي الإلكتروني كيف تتقارب الأجهزة الجراحية وأسر البيانات في اقتراح إدارة مرض شامل. يعتمد التبني الأوسع على التدريب؛ ورش العمل بقيادة جراحي الجلوكوما الزائرين من جوتنج ضاعفت أحجام الإجراءات لـ MIGS في الكاب الشرقية منذ عام 2023.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تواصل القيادة، مراكز الجراحة الخارجية تكتسب سرعة

استحوذت المستشفيات على 42.71% من إيرادات سوق أجهزة طب العيون في جنوب أفريقيا في عام 2024، بفضل محافظ الخدمات الشاملة وسلاسل الإحالة المنشأة who.int. تُنشط المرافق العامة، المحفّزة بتمويل الرؤية 2030، تجديد المجاهر ومصابيح الشق المتقادمة بعد أكثر من عقد من الصيانة المؤجلة. تُميز المستشفيات الخاصة نفسها على التكنولوجيا المتميزة، مُعلنة عن التصور ثلاثي الأبعاد القائم على Zeiss وأجنحة إعتام عدسة العين المُمكنة بـ LenSx لجذب المرضى المؤمّنين.

مراكز الجراحة الخارجية، المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.91%، تُقدم نفقات عامة أقل وتدفق حالات سريع، مما يجعلها شركاء جذابين لبائعي ليزر الفيمتو بنظام الدفع لكل نقرة. علاوة على ذلك، حوّلت عدة تعاونيات أطباء عيون مساحات تجزئة شاغرة إلى مراكز جاهزة للإجراءات تؤدي حتى 25 حالة إعتام عدسة عين يومياً. هذا النموذج يُقلم رسوم المرافق حتى 30% دون تعريفات المستشفيات، مما يسمح للمخططات بتفويض جراحات كانت ستتجاوز حدود المنافع لولا ذلك.

تبقى عيادات طب العيون المتخصصة في العقد الحضرية مختبرات اختبار الابتكار، غالباً ما تُجرب قياسات القرنية المُمكنة بالذكاء الاصطناعي ومنصات الليزك المُوجهة بالجبهة الموجية قبل الانتشار الأوسع. توعيتها النشطة عبر وسائل التواصل الاجتماعي تبني وعي المستهلك الذي يُغذي في النهاية خطوط أنابيب مراكز الجراحة الخارجية والمستشفيات، مُعززة حلقة الرعاية المتكاملة التي يتصورها المخططون العموميون لصحة العين الوطنية.

التحليل الجغرافي

ساهمت مقاطعتا جوتنج والكاب الغربية بحوالي 65% من إيرادات سوق أجهزة طب العيون في جنوب أفريقيا في عام 2024، وهي حصة كبيرة نسبة إلى وزنهما السكاني البالغ 30%. يعكس هذا التركيز دخولاً أعلى قابلة للتصرف، واختراق كثيف للمخطط الطبي، وتجميع أكثر من 70% من أطباء العيون النشطين في جوهانسبرغ وبريتوريا وكيب تاون. غالباً ما يُجرب بائعو الأجهزة تقنيات جديدة في هذه المراكز قبل التوسع للمدن الثانوية لأن إحصائيات الاستخدام المثبتة تُبسط مفاوضات السداد.

تُعتبر كوازولو ناتال والكاب الشرقية نقاط محورية ناشئة حيث تُوجه إدارات الصحة الإقليمية أموال الرؤية 2030 للمناطق المهملة. يُظهر البالغون في الكاب الشرقية الذين تزيد أعمارهم عن 35 سنة انتشار ضعف بصر بنسبة 51% وعمى بنسبة 6.6%، أساساً من خطأ الانكسار غير المصحح (38%) وإعتام عدسة العين (20%). قوافل الجراحة المتنقلة المستهدفة، المُجهزة بآلات فاكو مدمجة ومجاهر مُشحونة بالطاقة الشمسية، تستضيف الآن مخيمات توعية أسبوعية تؤدي بشكل جماعي 1,200 استخراج إعتام عدسة عين لكل ربع سنة-مفتحة طلب المواد الاستهلاكية التدريجي.

تُوضح مقاطعات ليمبوبو والكاب الشمالية والشمال الغربي إمكانية-وتحديات-سد الفجوة للاستثمار العام. امتلك أقل من 47% من مرافق ليمبوبو موارد رعاية عين كافية في أواخر 2024، مما دفع بحملة مشتريات معدات تُعطي الأولوية لمصابيح شق قاسية، ومقاييس انكسار تلقائية، ومجموعات فحص رؤية الأطفال. ومع ذلك، عوائق سلسلة الإمداد-مسافات طرق طويلة، وقدرة سلسلة باردة محدودة لأجهزة استشعار تصوير معيّنة، وكهرباء متقطعة-تتطلب من البائعين إعادة تصميم التعبئة وتضمين حلول طاقة خارج الشبكة. المصنعون الذين يُعالجون هذه الحقائق اللوجستية يكتسبون ميزة المحرك المبكر حيث تُوازن المناقصات الإقليمية بشكل متزايد دعم دورة الحياة مقابل سعر الملصق.

تُمثل البلدات الحضرية المجاورة لجوهانسبرغ وكيب تاون ودربان قطاع بصريات رعاية الرؤية الأسرع نمواً بالتجزئة. السلاسل التي تمزج البصريات، والتشخيصات الأساسية لطب العيون، والتمويل بالقروض الصغيرة تُمكن مرتدي النظارات لأول مرة من الترقية للعدسات اللاصقة ضمن دورة ائتمان واحدة. تُغذي هذه المنافذ أيضاً خطوط أنابيب الإحالة لمراكز الجراحة الخارجية القريبة لاستشارات تصحيح الرؤية بالليزر، مُنقلة بخفة أحجام الجراحة بعيداً عن المستشفيات الكبيرة. عمليات طرح طب العيون عن بُعد تُوازن أكثر وصول المتخصص: عيادات البلدات المُجهزة بكاميرات قاع العين المتصلة سحابياً تُقدم الآن الصور للمستشفيات الأكاديمية، مُقللة السفر غير الضروري ومُركزة إحالات الجراحة على الحالات التي تحتاج رعاية ثلاثية فعلاً.

المشهد التنافسي

يبقى سوق أجهزة طب العيون في جنوب أفريقيا مُجزأ بشكل معتدل، إلا أن المستوى المتميز يُظهر تركيزاً متزايداً حول حفنة من اللاعبين العالميين. سيطرت Alcon وJohnson & Johnson Vision Care وCarl Zeiss Meditec بشكل جماعي على 47% من إيرادات عدسات العين الداخلية المتميزة في عام 2024، وهو تقدم يُعززونه من خلال برامج تعليم الجراح وحزم الخدمة متعددة الوسائط. تستثمر الفروع المحلية في فِرق الدعم الفني التي تُقدم معدات إعارة في نفس اليوم أثناء الإصلاحات، وهو مُميز حاسم في مراكز إعتام عدسة العين عالية الحجم حيث يُتلف وقت التعطل الربحية.

يُركز المنافسون الإقليميون على الأجهزة التشخيصية المُحسنة للتكلفة والمواد الاستهلاكية العامة. قدّم مصنع مقره دربان مؤخراً طرف فاكو لاستخدام واحد بسعر أقل بنسبة 22% من المكافئات المستوردة، مُستولياً على الحصة في قطاعات الدفع النقدي. رغم أن العدسات المقلدة تُجري في الأسواق غير الرسمية، فإن تأثيرها ينحرف نحو نظارات الدخل المنخفض بدلاً من الفئات الجراحية؛ ومع ذلك، تُطبق العلامات التجارية المتميزة المصادقة بالصورة المجسمة والتحقق برمز QR للحفاظ على ثقة المستهلك.

تنتشر الشراكات الاستراتيجية حيث يسعى المصنعون لزخم السداد. حصل بائع التصوير المقطعي البصري الرائد على اتفاقية إطار مع مخطط طبي مغلق يُغطي 280,000 شخص لتركيب الأجهزة في 14 مستشفى شبكة، مُمول من خلال رسوم لكل فحص قابلة للدفع من الوفورات على مضاعفات اعتلال الشبكية المتأخرة. وبالتزامن، تُموضع تحالفات تحليلات البيانات صانعي الأجهزة كمتعاونين في صحة السكان: تُدمج Zeiss مجموعات بيانات التصوير المُجهلة مع مختبر ذكاء اصطناعي أكاديمي في بريتوريا لتنقيح خوارزميات تقدم الجلوكوما، مُعززة ادعاءها في المناقصات المستقبلية التي تُركز على قدرات علم البيانات.

رغم تقلبات الراند، تُنظر الشركات متعددة الجنسيات للإنتاج المحلي كتحوط؛ خط تجميع Alcon لعدسات Clareon الداخلية في كيب تاون قطع أوقات التسليم لأسبوعين وقلم التكاليف المنزلة 12%، مما دفع Johnson & Johnson لاستطلاع بلومفونتين لمصنع تعبئة العدسات اللاصقة المحتمل. تُشير مثل هذه التحركات لتحول استراتيجي من الاعتماد على الاستيراد الخالص نحو سلاسل إمداد هجينة تُوسد تقلبات العملة بينما تدعم طموحات التصدير الإقليمي في بوتسوانا وناميبيا وزيمبابوي.

قادة صناعة أجهزة طب العيون في جنوب أفريقيا

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

Johnson & Johnson Vision Care Inc.

-

Bausch + Lomb (Bausch Health)

-

Hoya Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أصبحت Oculate الموزع الحصري لـ Sterimedix في جنوب أفريقيا، موسعة وصول الجراح للكانولا وقطع اليد الأحادية الاستخدام لطب العيون.

- أبريل 2025: بدأت Alcon التجميع المحلي لحزم عدسات Clareon أحادية البؤرة والحيدية الداخلية في منشأة كيب تاون، مقللة أوقات التسليم الرائدة لمناقصات الرؤية 2030.

- فبراير 2025: أطلقت Zeiss Meditec وجامعة بريتوريا مبادرة ذكاء اصطناعي لتقدم الجلوكوما باستخدام مجموعات بيانات التصوير المقطعي البصري الوطنية المُجهلة.

- ديسمبر 2024: وقعت Johnson & Johnson Vision Care اتفاقية إطار مع Mediclinic Southern Africa لنشر عدسات TECNIS Synergy متعددة البؤرة الداخلية عبر 22 مستشفى.

نطاق تقرير سوق أجهزة طب العيون في جنوب أفريقيا

وفقاً لنطاق التقرير، طب العيون هو فرع من العلوم الطبية يتعامل مع هيكل ووظيفة وأمراض مختلفة متعلقة بالعين. أجهزة طب العيون هي معدات طبية مصممة لأغراض التشخيص والجراحة وتصحيح الرؤية. يتم تجزئة سوق أجهزة طب العيون في جنوب أفريقيا حسب الأجهزة (الأجهزة الجراحية، وأجهزة التشخيص والمراقبة). يُقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | ماسحات التصوير المقطعي البصري |

| كاميرات قاع العين والشبكية | |

| مقاييس الانكسار التلقائية وأجهزة قياس القرنية | |

| أنظمة طبوغرافيا القرنية | |

| أنظمة التصوير بالموجات فوق الصوتية | |

| أجهزة قياس المجال البصري ومقاييس ضغط العين | |

| أجهزة تشخيص ومراقبة أخرى | |

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين |

| أجهزة جراحة الشبكية الزجاجية | |

| أجهزة الجراحة الانكسارية | |

| أجهزة جراحة الجلوكوما | |

| أجهزة جراحية أخرى | |

| أجهزة رعاية الرؤية | إطارات وعدسات النظارات |

| العدسات اللاصقة |

| إعتام عدسة العين |

| الجلوكوما |

| اعتلال الشبكية السكري |

| مؤشرات مرضية أخرى |

| المستشفيات |

| عيادات طب العيون المتخصصة |

| مراكز الجراحة الخارجية |

| مستخدمون نهائيون آخرون |

| حسب نوع الجهاز | أجهزة التشخيص والمراقبة | ماسحات التصوير المقطعي البصري |

| كاميرات قاع العين والشبكية | ||

| مقاييس الانكسار التلقائية وأجهزة قياس القرنية | ||

| أنظمة طبوغرافيا القرنية | ||

| أنظمة التصوير بالموجات فوق الصوتية | ||

| أجهزة قياس المجال البصري ومقاييس ضغط العين | ||

| أجهزة تشخيص ومراقبة أخرى | ||

| الأجهزة الجراحية | أجهزة جراحة إعتام عدسة العين | |

| أجهزة جراحة الشبكية الزجاجية | ||

| أجهزة الجراحة الانكسارية | ||

| أجهزة جراحة الجلوكوما | ||

| أجهزة جراحية أخرى | ||

| أجهزة رعاية الرؤية | إطارات وعدسات النظارات | |

| العدسات اللاصقة | ||

| حسب المؤشر المرضي | إعتام عدسة العين | |

| الجلوكوما | ||

| اعتلال الشبكية السكري | ||

| مؤشرات مرضية أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات طب العيون المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| مستخدمون نهائيون آخرون | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق أجهزة طب العيون في جنوب أفريقيا؟

السوق مُقدر بـ 0.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 0.87 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة في سوق أجهزة طب العيون في جنوب أفريقيا؟

أجهزة التشخيص والمراقبة تنمو بأسرع وتيرة، مع معدل نمو سنوي مركب متوقع قدره 7.87% خلال الفترة 2025-2030.

كيف يؤثر برنامج الرؤية 2030 لصحة العين على الطلب على الأجهزة؟

يستهدف البرنامج زيادة 30% في تغطية جراحة إعتام عدسة العين الفعالة، مما يدفع مشتريات أعلى للأجهزة الجراحية وعدسات العين الداخلية.

لماذا تكتسب مراكز الجراحة الخارجية زخماً؟

تُقدم مراكز الجراحة الخارجية إجراءات فعالة من حيث التكلفة وعالية الحجم ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.9%، مدعومة بتمويل الدفع لكل إجراء لمنصات ليزر الفيمتو.

ما التحديات التي تحد من التبني الأوسع لأجهزة طب العيون في ريف جنوب أفريقيا؟

القيود الرئيسية تشمل تغطية متخصص أقل بنسبة 80% في المناطق الريفية وتقلبات الأسعار من الرسوم الجمركية على الاستيراد وتقلبات العملة.

آخر تحديث للصفحة في: