حجم وحصة السوق لأجهزة الجراحة العامة في جنوب أفريقيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

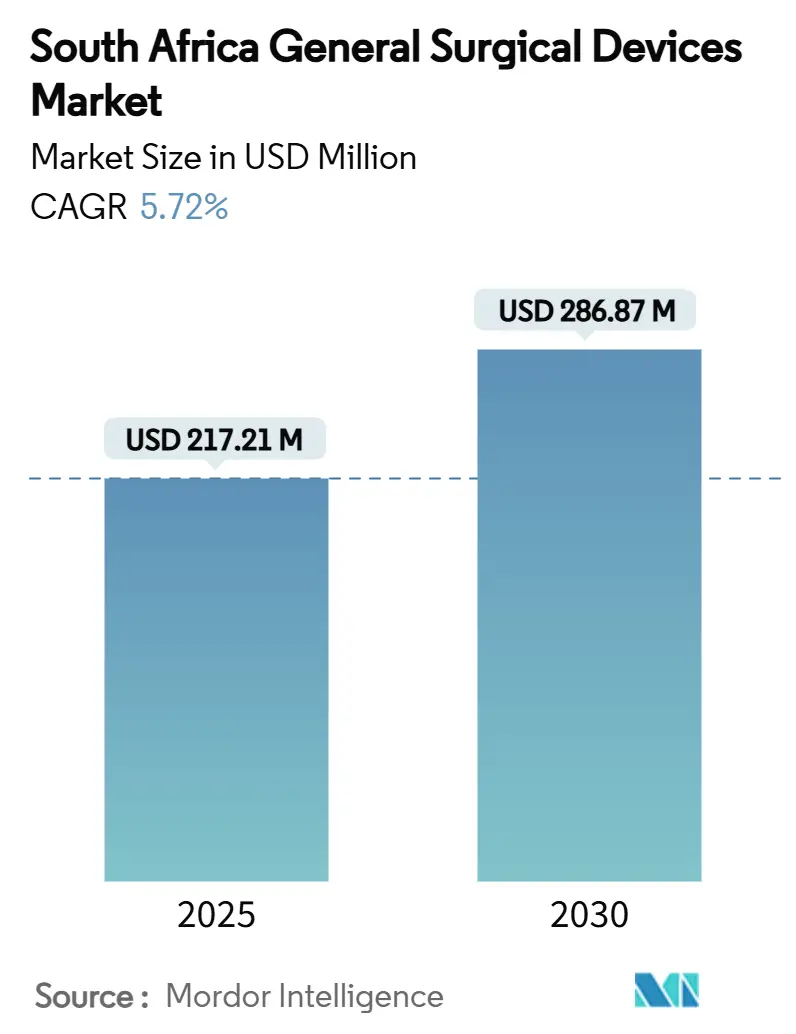

| حجم السوق (2025) | 217.21 مليون دولار أمريكي |

| حجم السوق (2030) | 286.87 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.72% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق لأجهزة الجراحة العامة في جنوب أفريقيا من قِبل Mordor Intelligence

يُقدّر حجم السوق لأجهزة الجراحة العامة في جنوب أفريقيا بـ 217.21 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 286.87 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.72% خلال فترة التوقعات (2025-2030). تستند نظرة النمو إلى طرح التأمين الصحي الوطني (NHI)، والإنفاق الرأسمالي للقطاع الخاص، والمزايا السريرية المثبتة للجراحة طفيفة التوغل. تحافظ أحجام إجراءات الصدمات، جنباً إلى جنب مع العبء المتزايد للأمراض المزمنة، على استقرار الطلب الأساسي حتى خلال الدورات الاقتصادية. يدفع انقطاع الكهرباء الذي يسبب توقف المعدات المستشفيات نحو الأنظمة الموفرة للطاقة، بينما تعقد قواعد المحتوى المحلي استراتيجيات الاستيراد وتوفر فرص شراكة مع الشركات المصنعة المحلية. تتركز المنافسة بين الموردين بشكل متزايد على النظم البيئية الرقمية والمنصات الروبوتية وتكامل الطاقة الاحتياطية حيث تسعى المستشفيات لتعويض النقص الوطني الذي يزيد عن 27,000 وظيفة في الرعاية الصحية.[1]المصدر: التحالف الديمقراطي، "27 ألف نقص في المهارات الحرجة في قطاع الصحة،" da.org.za

النقاط الرئيسية للتقرير

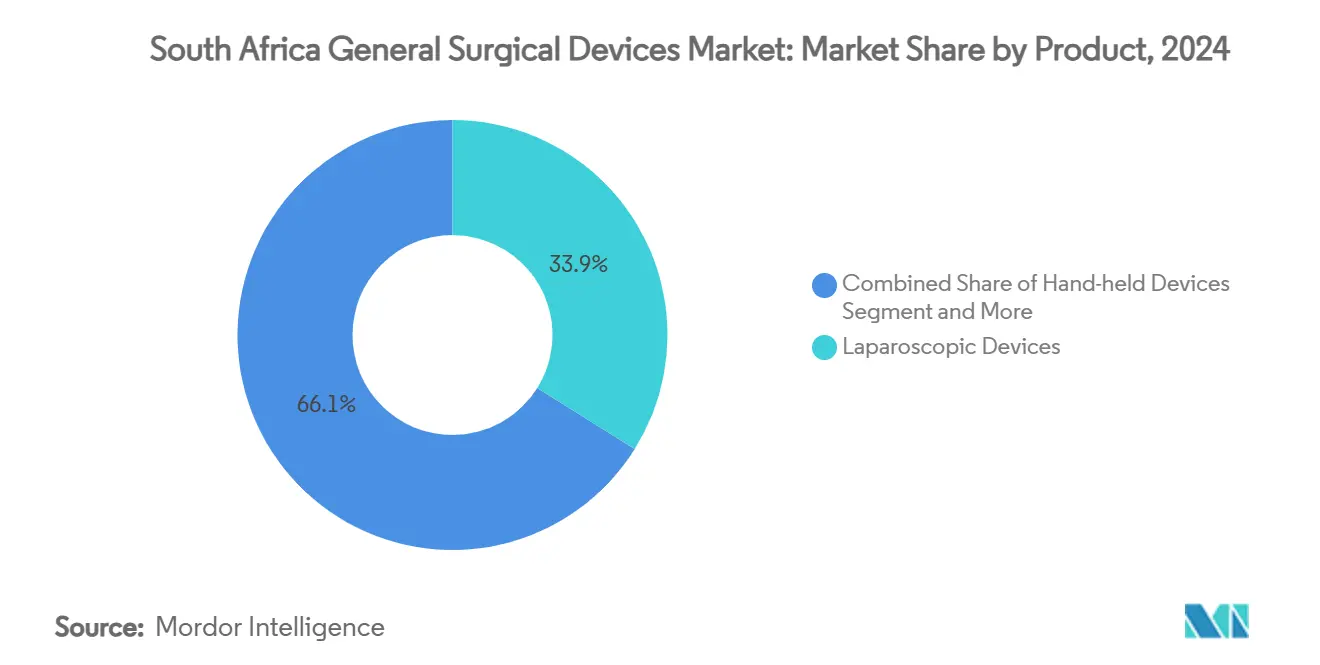

- حسب فئة المنتج، تصدرت أجهزة المناظير بـ 33.86% من حصة السوق لأجهزة الجراحة العامة في جنوب أفريقيا في عام 2024، بينما من المتوقع أن تتوسع الأجهزة الكهروجراحية بمعدل نمو سنوي مركب قدره 6.21% حتى عام 2030.

- حسب التطبيق، استحوذت العظام على حصة 26.21% من حجم السوق لأجهزة الجراحة العامة في جنوب أفريقيا في عام 2024؛ ومن المقرر أن تنمو أمراض النساء والمسالك البولية بمعدل نمو سنوي مركب قدره 6.69% حتى عام 2030.

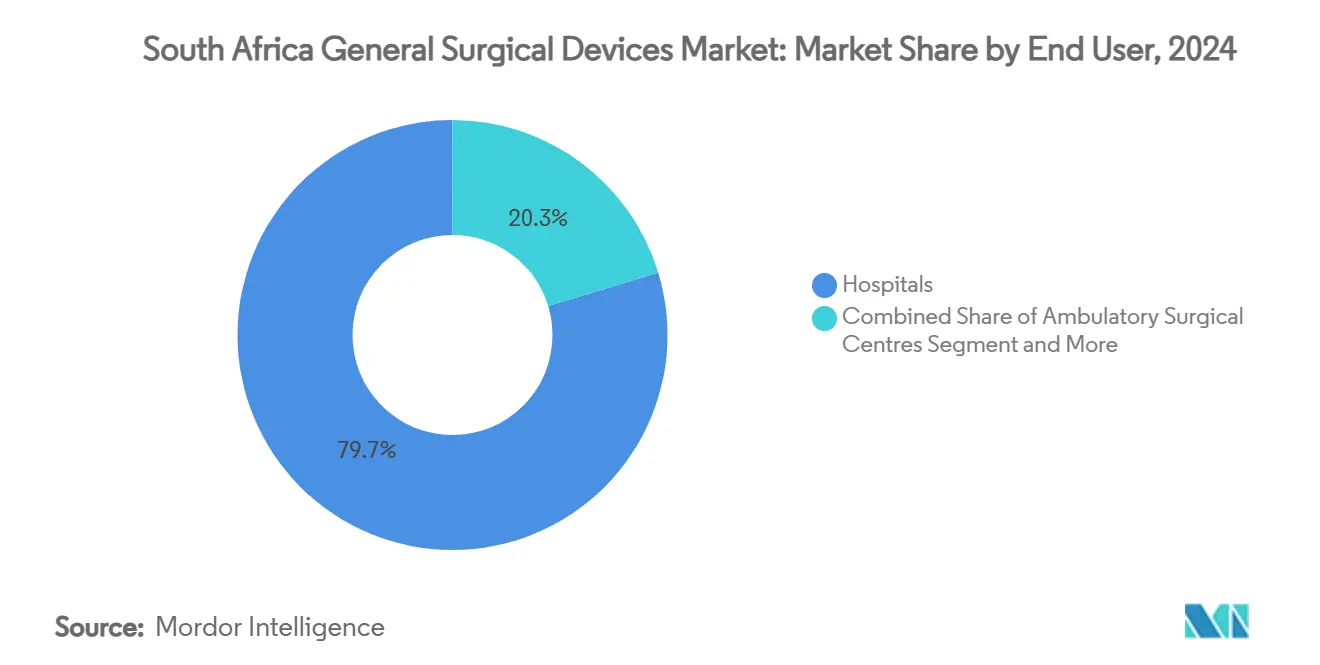

- حسب المستخدم النهائي، احتجزت المستشفيات 79.66% من حصة السوق لأجهزة الجراحة العامة في جنوب أفريقيا في عام 2024، بينما تسجل مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب متوقع بـ 6.01% حتى عام 2030.

اتجاهات ورؤى السوق لأجهزة الجراحة العامة في جنوب أفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الجراحات طفيفة التوغل | +1.8% | وطني، مع مكاسب مبكرة في غاوتنغ، الكاب الغربية، كوازولو ناتال | متوسط المدى (2-4 سنوات) |

| الحدوث العالي للإصابات وحوادث الطرق | +1.2% | وطني، مركز في الممرات الحضرية | قصير المدى (≤ سنتان) |

| تزايد انتشار الأمراض المزمنة | +1.1% | وطني، مع تأثيرات امتداد ريفية | طويل المدى (≥ 4 سنوات) |

| توسع السكان المسنين والإنفاق الصحي | +0.9% | وطني، متسارع في المناطق الحضرية | طويل المدى (≥ 4 سنوات) |

| طرح التأمين الصحي الوطني يعجل شراء الأجهزة | +0.6% | وطني، تنفيذ على مراحل | متوسط المدى (2-4 سنوات) |

| زيادة مراكز الجراحة الخارجية الخاصة | +0.4% | المراكز الحضرية، ممرات الرعاية الصحية الخاصة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الجراحات طفيفة التوغل

ينخفض التحول إلى الجراحة المفتوحة إلى 14.8% في مراكز الصدمات الرئيسية التي تبنت المناظير، مما يصدق على سلامتها السريرية ويحفز قرارات الشراء عبر المستشفيات التخصصية. تخلق المنصات الروبوتية المقدمة في المرافق الرائدة تأثيراً تجريبياً للمقاطعات المحيطة.[2]المصدر: أحمد ك. عوض، "العدالة في القوى العاملة في جراحة القلب والصدر،" BMC Surgery، bmcsurg.biomedcentral.com يشير مقدمو الخدمات الخاصة، ويمثلهم تركيب مجهر Leica OH6 في Netcare، إلى استعداد لتمويل البصريات المتميزة التي تقصر وقت غرفة العمليات. كما تعجل النقائص في القوى العاملة من تبني الجراحات طفيفة التوغل لأن هذه التقنيات تسمح لفرق جراحية أصغر بأداء إجراءات معقدة بكفاءة. تستفيد السوق لأجهزة الجراحة العامة في جنوب أفريقيا حيث تربط المستشفيات الإقامات الأقصر بضغوط تعويض التأمين الصحي الوطني.

الحدوث العالي للإصابات وحوادث الطرق

يحافظ ترتيب جنوب أفريقيا في وفيات الطرق على أحمال عالية من الصدمات، خاصة في غاوتنغ وكوازولو ناتال، مما يزيد الإنتاجية لألواح العظام والمسامير والأدوات الكهربائية. تعمل أقسام الطوارئ الحضرية على توحيد مجموعات الأدوات متعددة الأغراض التي تتعامل مع الكسور المتنوعة، مما يحفز المشتريات المتكررة للمواد الاستهلاكية. يجبر انقطاع التيار المتكرر غرف العمليات على تخزين أبراج موفرة للطاقة ووحدات طاقة غير منقطعة للحفاظ على جداول الصدمات في الموعد المحدد. تدعم أحجام الصدمات المستقرة دقة التنبؤ للموزعين في السوق لأجهزة الجراحة العامة في جنوب أفريقيا.

تزايد انتشار الأمراض المزمنة

توسع الحالات القلبية الوعائية والاستقلابية والأورام خطوط الإجراءات لاستئصال القلب واستئصال الأورام بالمنظار وجراحة السمنة. تستمر قيود الوصول للأجهزة لأن 3.3 أطباء تخدير فقط لكل 100,000 من السكان متاحون، لكن الشراكات البرنامجية بين القطاعين العام والخاص تهدف إلى توسيع خطوط التدريب. يبرر التركز الحضري لمرضى الأمراض المزمنة الاستثمار في غرف العمليات المختلطة المجهزة للتدخلات متعددة التخصصات، مما يرفع الطلب على حزم الأجهزة المتكاملة. لذلك تتنوع السوق لأجهزة الجراحة العامة في جنوب أفريقيا إلى ما وراء عناصر الصدمات إلى أدوات الرعاية المزمنة.

توسع السكان المسنين والإنفاق الصحي

تجعل الكسور الهشة المرتبطة بالعمر وحالات القلب والأوعية الدموية المرضى كبار السن مستخدمين كثيفين لزرعات العظام وأجهزة إغلاق الأوعية الدموية. خصصت Life Healthcare 2.1 مليار راند جنوب أفريقي لترقيات الشبكة في عام 2024، إشارة إلى أن المشغلين الخاصة يتوقعون نمو أحجام كبار السن المستمر. تدفع أدلة فعالية التكلفة الشراء نحو الأجهزة التي تقصر فترات إعادة التأهيل، مثل أنظمة المفاصل الخالية من الأسمنت. يواجه فريق تصميم التأمين الصحي الوطني ضغطاً لإدراج مسارات جراحة كبار السن، مما يؤمن أحجام أساسية للموردين عبر السوق لأجهزة الجراحة العامة في جنوب أفريقيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعويض غير الكافي وارتفاع تكاليف الأجهزة | -1.4% | وطني، حاد في القطاع العام | قصير المدى (≤ سنتان) |

| ندرة القوى العاملة الجراحية الماهرة | -1.1% | وطني، شديد في المناطق الريفية | متوسط المدى (2-4 سنوات) |

| قواعد المحتوى المحلي ترفع حواجز الاستيراد | -0.8% | وطني، يؤثر على الموردين الدوليين | متوسط المدى (2-4 سنوات) |

| عدم استقرار الشبكة الكهربائية يسبب توقف المعدات | -0.6% | وطني، مركز في مناطق التصنيع | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التعويض غير الكافي وارتفاع تكاليف الأجهزة

تخلق ضرورات احتواء التكلفة داخل نظام الرعاية الصحية في جنوب أفريقيا ضغطاً مستمراً على تسعير الأجهزة الجراحية وأطر التعويض. تعطي مناقصات التأمين الصحي الوطني الأولوية للقدرة على تحمل التكاليف، مما يقيد امتصاص التقنيات المتميزة ويؤخر استرداد استثمار البحث والتطوير للبائعين متعددي الجنسيات.[3]المصدر: إدارة التجارة الدولية الأمريكية، "جنوب أفريقيا - الرعاية الصحية: الأجهزة الطبية والأدوية،" trade.gov يؤدي ضعف العملة إلى تضخم التكاليف المحملة لأن 80% من الأجهزة الجراحية مستوردة. تدعم المستشفيات الخاصة الأحجام العامة ولكنها تواجه هوامش متقلصة حيث تتخلف مدفوعات المساعدة الطبية عن تضخم الأجهزة. هذه الديناميكيات تعدل طموحات التوسع لصناعة أجهزة الجراحة العامة في جنوب أفريقيا.

ندرة القوى العاملة الجراحية الماهرة

تقلل الشواغر التي تزيد عن 21,000 منصب متخصص من إنتاجية غرف العمليات، تاركة الأنظمة المتطورة خاملة خلال فترات الذروة المنخفضة. يوفر توظيف الأطباء الأجانب جسراً ولكنه يثير قضايا توافق التدريب، مما يطيل فترة التأهيل لبرامج الروبوتيات. يجمع الموردون الآن وحدات المحاكاة وميزات الإشراف عن بُعد لتحسين معدلات الاعتماد في السوق لأجهزة الجراحة العامة في جنوب أفريقيا. تتطلب برامج التدريب الجراحي قدرة محسنة وشراكات دولية لمعالجة احتياجات تطوير القوى العاملة طويلة المدى التي يمكنها دعم استخدام الأجهزة الموسع.

تحليل القطاعات

حسب المنتج: قيادة المناظير تحفز الابتكار

استحوذت أجهزة المناظير على 33.86% من السوق لأجهزة الجراحة العامة في جنوب أفريقيا في عام 2024 حيث دمجت المستشفيات أنظمة الأبراج والثقوب والمناظير عالية الدقة في سير عمل الصدمات والجراحات الاختيارية المعيارية. من المتوقع أن يرتفع حجم السوق لأجهزة الجراحة العامة في جنوب أفريقيا لمنصات المناظير بثبات حيث يفضل التعويض إقامات أقصر للمرضى الداخليين. تظهر الوحدات الكهروجراحية القائمة على الطاقة أسرع مسار بمعدل نمو سنوي مركب 6.21% حتى عام 2030 لأن غرف عمليات الصدمات تسعى لأدوات الإرقاء السريع التي تقلل الطلب على نقل الدم.

يعكس نمو الكهروجراحة أيضاً الاستثمار في أنظمة إخلاء الدخان المتكاملة التي تتماشى مع معايير الصحة المهنية. تحتفظ المقصات والملاقط والجرارات المحمولة بالفائدة في البيئات ذات الموارد المقيدة، لكن الإصدارات المتقدمة مع الطلاءات المضادة للميكروبات تكتسب حصة حيث تتشدد بروتوكولات منع العدوى. تجذب ابتكارات إغلاق الجروح مثل الضمادات الذكية الانتباه في برامج رعاية الجروح التخصصية. إجمالاً، توسع هذه الاتجاهات لوحة المنتجات وتكثف المنافسة داخل السوق لأجهزة الجراحة العامة في جنوب أفريقيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة العظام تلاقي نمو التخصصات

ساهمت العظام بـ 26.21% في السوق لأجهزة الجراحة العامة في جنوب أفريقيا في عام 2024 بسبب أحجام إصابات المرور المستمرة والحوادث الصناعية. مع اعتماد مراكز الجراحة الخارجية لأنظمة الركبة الروبوتية، تتوقع فرق العظام منحنيات تعلم أقصر وتحسين محاذاة الزرعات، مما يعزز وضوح الإيرادات لموردي الزرعات. من الناحية العددية، قادت أجهزة العظام أكبر حصة في السوق لأجهزة الجراحة العامة في جنوب أفريقيا على مستوى القطاع في عام 2024.

ستحقق تدخلات أمراض النساء والمسالك البولية أعلى معدل نمو سنوي مركب بـ 6.69% حتى عام 2030 حيث يرفع التغير الديموغرافي والتغطية التأمينية الأكبر عدد الإجراءات. تشهد مجموعات استئصال الرحم بالمنظار ومناظير الحالب ومقطعات الأنسجة توسع دفاتر الطلبات. تبقى أمراض القلب والأعصاب مقيدة بنقص الأطباء تحت-المتخصصين لكنها تشكل ارتفاعاً طويل المدى بمجرد أن تؤتي استثمارات التدريب ثمارها. هذا المزيج المتطور يجبر البائعين على تخصيص المحافظ للسوق لأجهزة الجراحة العامة في جنوب أفريقيا عبر تخصصات متعددة.

حسب المستخدم النهائي: هيمنة المستشفيات تواجه تعطيل مراكز الجراحة الخارجية

في عام 2024، احتجزت المستشفيات 79.66% من حجم السوق لأجهزة الجراحة العامة في جنوب أفريقيا، مما يعكس وضعها الراسخ كمراكز خدمة كاملة قادرة على العمليات المعقدة متعددة التخصصات. يؤكد الإعفاء الحكومي لـ 37 مستشفى رئيسي من انقطاع الكهرباء دورها الاستراتيجي في استعداد الصدمات. مع ذلك، تحقق مراكز الجراحة الخارجية معدل نمو سنوي مركب 6.01% حتى عام 2030 حيث توسع السلاسل الخاصة البصمة في الضواحي الثرية ويوجه التأمين الممول من أصحاب العمل جراحات اليوم الواحد إلى أماكن أقل تكلفة.

تخلق العيادات المتخصصة التي تركز على طب العيون أو إجراءات الخصوبة عناقيد مصغرة من الطلب على الأدوات المتخصصة. تميز منصات غرف العمليات الرقمية التي تدمج الجدولة والتصوير والتحليلات مقدمي الخدمات في الأحزمة الحضرية التنافسية. نتيجة لذلك، يوازن ضباط الشراء بين عقود المستشفيات الكبيرة وطلبات مراكز الجراحة الخارجية المرنة، مما يضيف تعقيداً إلى استراتيجيات سلسلة التوريد التي تخدم السوق لأجهزة الجراحة العامة في جنوب أفريقيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تولد المقاطعات الحضرية-غاوتنغ، الكاب الغربية، وكوازولو ناتال-الحصة الأكبر من المبيعات حيث تجمع بين المستشفيات التخصصية والشبكات الخاصة وخطوط الصدمات. يسلط تركيب أول مجهر Leica OH6 في مستشفى Greenacres في بورت إليزابيث الضوء على كيفية ظهور القيادة التكنولوجية خارج المراكز التقليدية. تعد الخطط الحكومية للاستثمار أكثر من 1 تريليون راند جنوب أفريقي في البنية التحتية العامة على مدى ثلاث سنوات، مع أولوية الرعاية الصحية، بممرات شراء جديدة في المدن الثانوية.

تبقى المناطق الريفية محرومة من الخدمات، وبالتالي يتم تجريب الوحدات الجراحية المتنقلة وبرامج المناظير المرشدة عن بُعد لسد فجوات الوصول. تصبح الأبراج المحمولة ومولدات كهروجراحية مدعومة بالبطاريات أولويات شراء لهذه المناطق. يؤثر انقطاع الكهرباء على غرف عمليات الريف بشدة أكبر، مما يخلق طلباً على أجهزة بملفات طاقة منخفضة وتخزين طاقة مدمج. حيث يركز التأمين الصحي الوطني المشتريات، من المرجح أن تضيق الاختلافات الإقليمية في اعتماد الصيغة، مما يعيد معايرة أطر اللوجستيات للسوق لأجهزة الجراحة العامة في جنوب أفريقيا.

تجذب المناطق الحدودية مرضى عابرين للحدود من بوتسوانا وموزمبيق وزيمبابوي الذين يسعون للرعاية عالية الحدة، مما يعزز الإنتاجية في ليمبوبو ومبومالانغا. تساهم أحزمة التعدين بتدفق عظام ثابت بسبب إصابات السحق واضطرابات العضلات والعظام المرتبطة بالاهتزاز. إجمالاً، تجبر هذه الفروق الجغرافية الموزعين على توازن المخزون عبر المراكز الحضرية عالية الحجم وجيوب الريف ذات ارتفاع الطلب، مما يحافظ على الزخم للسوق لأجهزة الجراحة العامة في جنوب أفريقيا.

المشهد التنافسي

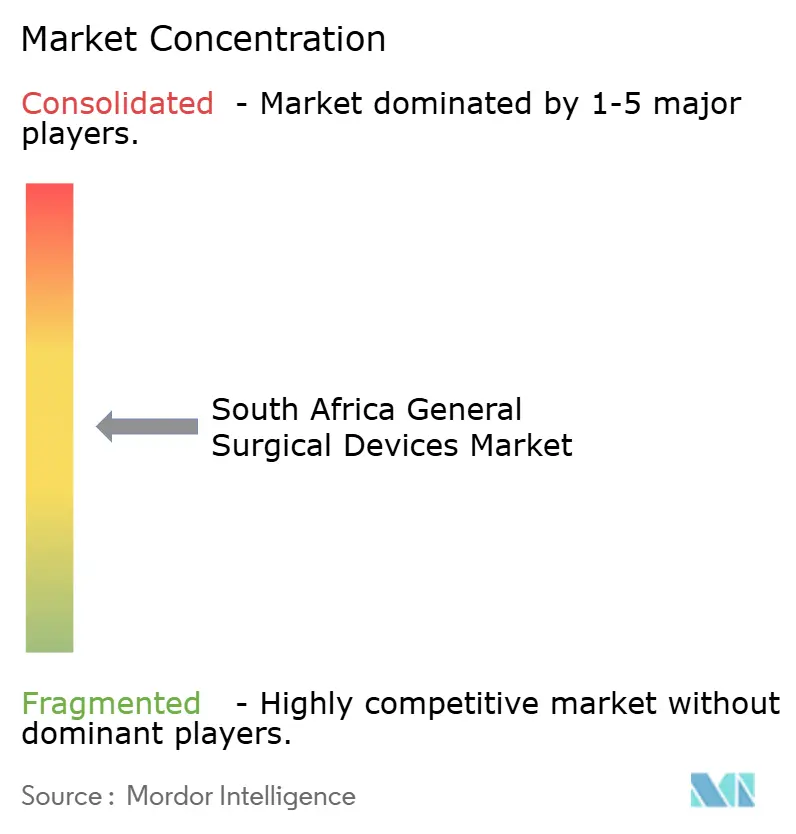

السوق مجزأة بشكل معتدل. تحتفظ الشركات العالمية الكبرى مثل Johnson & Johnson MedTech وMedtronic وB. Braun SE بحضور قوي في القنوات لكنها تواجه حصص التمكين الاقتصادي الأسود الواسع النطاق (B-BBEE) التي تشجع الشراكات مع الموزعين المحليين. ترفع متطلبات الشفافية تحت قانون الشراء العام 2024 معايير وثائق الامتثال، مما يفضل الشركات ذات أنظمة الحوكمة القوية.

أصبح تكامل التكنولوجيا الآن ساحة معركة أساسية. قدمت Johnson & Johnson نظام Polyphonic الرقمي لربط التصوير والتدبيس والتحليلات في سير عمل جراحي واحد، مما يعد بتقليل وقت التوقف والصيانة التنبؤية. شارك Smith+Nephew مع HOPCo لدمج تحليلات الذكاء الاصطناعي في عملاء مراكز الجراحة الخارجية لقياس نتائج الجراحة في الوقت الفعلي. تجذب وحدات التحكم الموفرة للطاقة والوحدات البطارية المستشفيات التي تتعامل مع عدم استقرار الشبكة، مما يوفر ميزة تنافسية فورية في المناقصات.

الابتكار المحلي في ارتفاع. طور رجال أعمال جنوب أفريقيون نظارات الأشعة السينية الرقمية التي تعرض التصوير أثناء العملية داخل مجال رؤية الجراح، مما قد يقلل التعرض للإشعاع وفوضى الأدوات. يمكن لهذه الاختراقات المحلية أن تقلل الاعتماد على الاستيراد وتوفر حلولاً فعالة من حيث التكلفة متماشية مع عتبات المحتوى المحلي. إجمالاً، تكافئ السوق لأجهزة الجراحة العامة في جنوب أفريقيا الشركات التي تمزج التكنولوجيا المتقدمة مع التصنيع أو التجميع المحلي.

قادة صناعة أجهزة الجراحة العامة في جنوب أفريقيا

-

شركة بوسطن ساينتيفيك

-

شركة B. Braun SE

-

شركة Medtronic

-

شركة Johnson & Johnson (Ethicon/DePuy)

-

شركة Stryker Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: ظهر نظام Versius الجراحي الروبوتي لأول مرة في جامعة الولاية الحرة، مما يمثل أول تثبيت له في جنوب أفريقيا.

- أغسطس 2024: قام مستشفى Busamed Gateway الخاص بتشغيل روبوت جراحي Da Vinci، موسعاً الوصول إلى الجراحة الروبوتية في كوازولو ناتال.

- نوفمبر 2023: أسست شركة Terumo Corporation شركة Terumo South Africa (Pty) Ltd.، مما يعزز بصمتها الإقليمية.

نطاق تقرير السوق لأجهزة الجراحة العامة في جنوب أفريقيا

حسب نطاق التقرير، تُستخدم الأدوات الجراحية لأداء إجراءات محددة للتأثيرات المرغوبة أثناء الجراحة أو العملية. مع مرور الوقت، تم اختراع العديد من أنواع الأدوات والمعدات الجراحية. الأدوات الجراحية مصممة سريرياً وبدقة لمساعدة الجراحين في أداء العمليات الجراحية.

ينقسم السوق الجنوب أفريقي لأجهزة الجراحة العامة حسب المنتج (الأجهزة المحمولة يدوياً، أجهزة المناظير، الأجهزة الكهروجراحية، أجهزة إغلاق الجروح، ومنتجات أخرى) والتطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظام، الأعصاب، وتطبيقات أخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة يدوياً |

| أجهزة المناظير |

| الأجهزة الكهروجراحية |

| أجهزة إغلاق الجروح |

| منتجات أخرى |

| أمراض النساء والمسالك البولية |

| أمراض القلب |

| العظام |

| الأعصاب |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| حسب المنتج | الأجهزة المحمولة يدوياً |

| أجهزة المناظير | |

| الأجهزة الكهروجراحية | |

| أجهزة إغلاق الجروح | |

| منتجات أخرى | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب | |

| العظام | |

| الأعصاب | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الخارجية | |

| العيادات المتخصصة |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية للسوق لأجهزة الجراحة العامة في جنوب أفريقيا؟

تُقدر بـ 217.21 مليون دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق المتوقعة؟

من المتوقع أن تتوسع بمعدل نمو سنوي مركب 5.72%، لتصل إلى 286.87 مليون دولار أمريكي بحلول عام 2030.

أي قطاع منتج يتصدر السوق؟

تقود أجهزة المناظير أعلى حصة بنسبة 33.86%.

لماذا تُعتبر مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

تظهر مراكز الجراحة الخارجية أسرع ارتفاع بمعدل نمو سنوي مركب 6.01% حيث تقدم إجراءات اليوم الواحد فعالة من حيث التكلفة ومريحة.

كيف يؤثر انقطاع الكهرباء على الطلب على الأجهزة الجراحية؟

تدفع انقطاعات الكهرباء المتكررة المستشفيات لشراء أجهزة موفرة للطاقة وأنظمة طاقة احتياطية.

آخر تحديث للصفحة في: