حجم سوق الخرسانة ذاتية التسوية

|

|

فترة الدراسة | 2019 - 2029 |

|

|

السنة الأساسية للتقدير | 2023 |

|

|

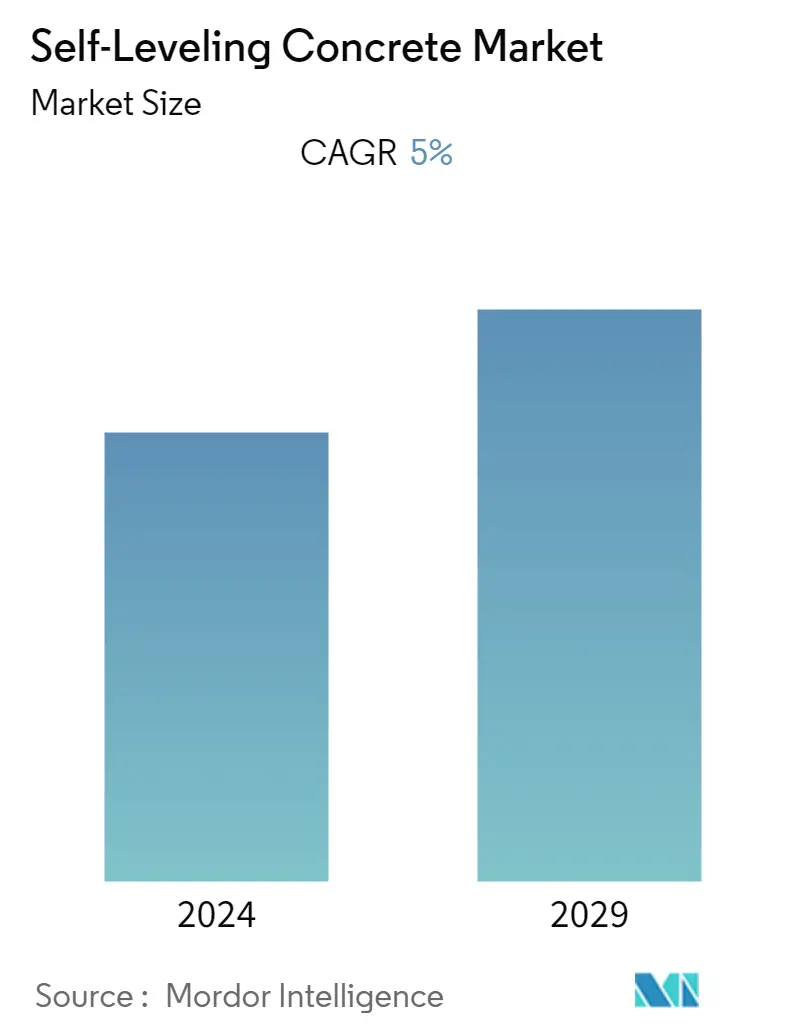

CAGR | 5.00 % |

|

|

تركيز السوق | قليل |

|

|

السوق الأسرع نموا | آسيا والمحيط الهادئ |

|

|

أكبر سوق | آسيا والمحيط الهادئ |

اللاعبين الرئيسيين |

||

|

|

||

|

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق الخرسانة ذاتية التسوية

من المتوقع أن ينمو سوق الخرسانة ذاتية التسوية بمعدل نمو سنوي مركب يبلغ حوالي 5٪ على مستوى العالم خلال الفترة المتوقعة. الطلب المتزايد من القطاع التجاري إلى جانب الطلب المتزايد من القطاعات السكنية والصناعية يقود السوق. على الجانب الآخر، فإن الظروف غير المواتية الناشئة بسبب تفشي فيروس كورونا (COVID-19) إلى جانب القيود الأخرى تعيق نمو السوق.

- من المتوقع أن ينمو سوق الخرسانة ذاتية التسوية خلال الفترة المتوقعة بسبب الطلب المتزايد من القطاع التجاري.

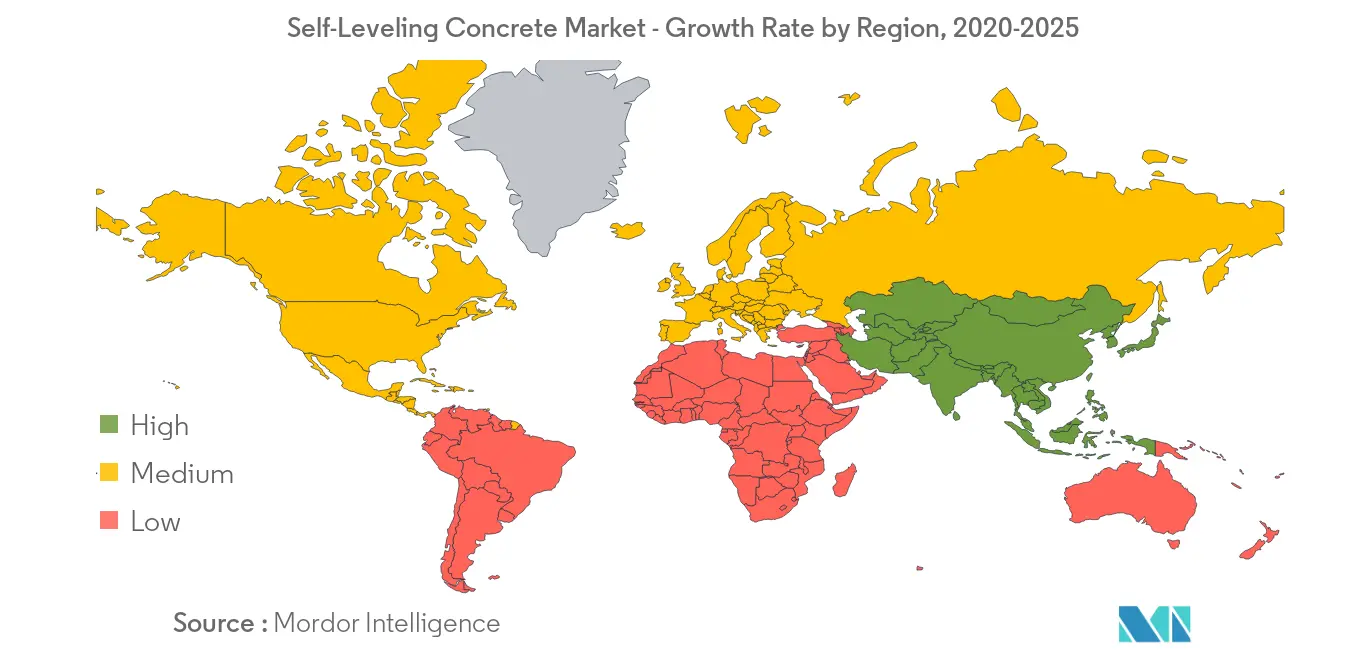

- منطقة آسيا والمحيط الهادئ تهيمن على السوق في جميع أنحاء العالم مع أكبر استهلاك من دول مثل الصين والهند.

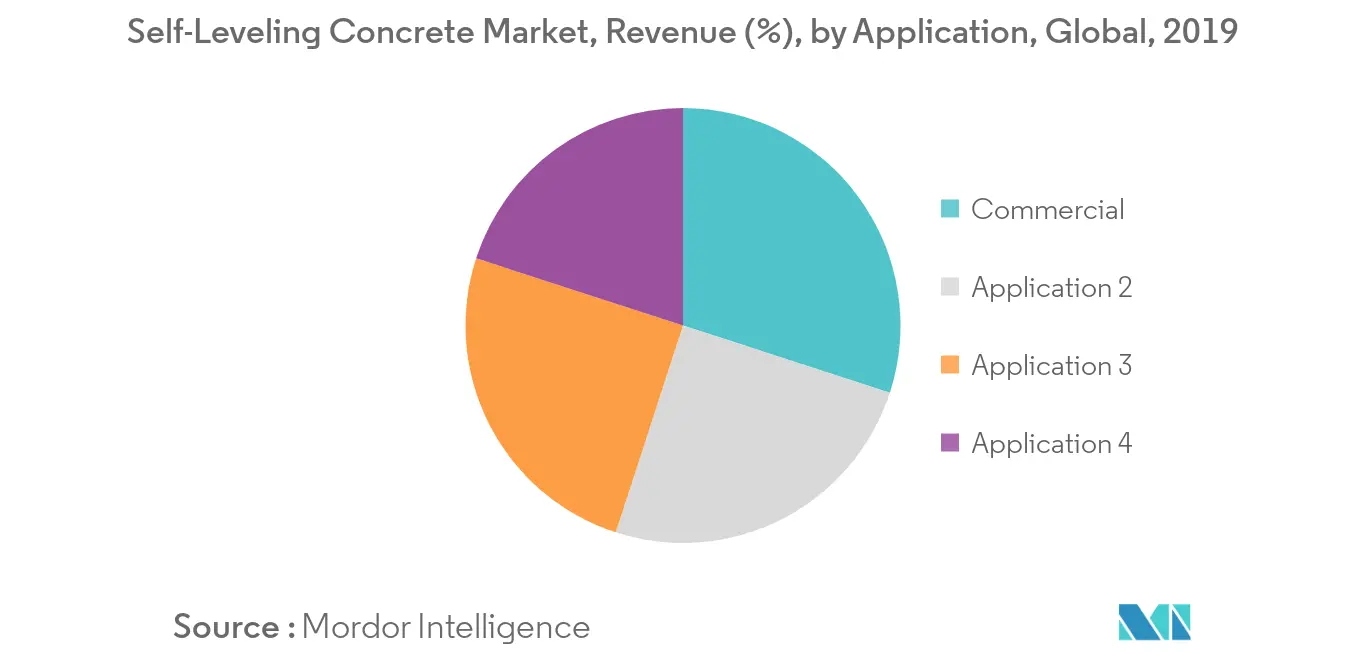

الطلب المتزايد من القطاع التجاري

- تُستخدم الخرسانة ذاتية التسوية على نطاق واسع في تطبيقات البناء ومن المتوقع أن تكون السوق الأسرع نموًا خلال الفترة المتوقعة.

- توفر الخرسانة ذاتية التسوية تدفقًا جيدًا وسهولة في التعامل والتصاقًا قويًا وتوفر تشطيبًا لامعًا وممتازًا. تتم إضافة راتنجات البوليمر التي تحتوي على خصائص التدفق العالي إلى الأسمنت، مما يقلل من كمية الماء المطلوبة أثناء الخلط. تُستخدم راتنجات البوليمر المعتمدة على الإيبوكسي والبولي يوريثين والراتنجات الأخرى في صناعة الطبقة السفلية أو الطبقة العلوية.

- تُستخدم الخرسانة ذاتية التسوية بشكل أساسي في تطبيقات الأرضيات لإنشاء أرضية مسطحة وناعمة قبل وضع أغطية الأرضيات الداخلية مثل البلاط أو الخشب أو الأرضيات الأخرى. في أرضيات الغطاء العلوي أو الطبقة العلوية، يتم خلط الخرسانة أو الأسمنت مع إضافات تسوية البوليمر لتوفير تسوية سهلة وتضاف الأصباغ الصبغية لتوفير مظهر جمالي.

- من المتوقع أن يؤدي التحضر السريع والمساحات التجارية المتنامية مثل مراكز التسوق والمؤسسات التعليمية والمساحات المكتبية وما إلى ذلك إلى دفع سوق الخرسانة ذاتية التسوية خلال فترة التنبؤ.

منطقة آسيا والمحيط الهادئ للسيطرة على السوق

- من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق الخرسانة ذاتية التسوية خلال الفترة المتوقعة بسبب زيادة الطلب من دول مثل الصين والهند.

- وكانت استجابة الصين دائماً للتباطؤ الاقتصادي من خلال توفير التحفيز من خلال السياسة النقدية وزيادة الاستثمارات في البنية الأساسية. وبعد كوفيد-19، من المتوقع أن تفعل الحكومة الصينية الشيء نفسه لإعادة الاقتصاد إلى المسار الصحيح من خلال زيادة الاستثمارات في قطاع البناء، وخاصة البنية التحتية.

- علاوة على ذلك، وفقًا للجنة الوطنية للتنمية والإصلاح الصينية، وافقت الحكومة الصينية على 26 مشروعًا للبنية التحتية باستثمارات تقدر بنحو 142 مليار دولار أمريكي في عام 2019، ومن المتوقع الانتهاء منها بحلول عام 2023.

- خصصت الحكومة الهندية 63 مليار دولار أمريكي لقطاع البنية التحتية في 2019-2020 وتخطط لإنفاق 1.4 تريليون دولار أمريكي على مدى السنوات الخمس المقبلة. علاوة على ذلك، تلقت صناعة البناء والتشييد في الهند دفعة كبيرة من خلال استثمار 1.4 مليار دولار أمريكي من خلال استثمارات الأسهم الخاصة ورأس المال الاستثماري خلال أكتوبر 2019.

- تساهم العوامل المذكورة أعلاه، إلى جانب الدعم الحكومي، في زيادة الطلب على سوق الخرسانة ذاتية التسوية في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة.

نظرة عامة على صناعة الخرسانة ذاتية التسوية

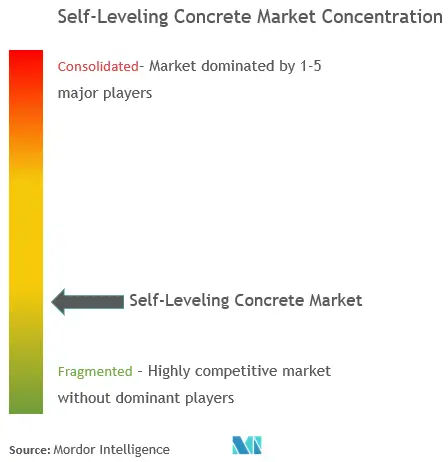

إن سوق الخرسانة ذاتية التسوية العالمية مجزأ جزئيًا حيث يمثل اللاعبون حصة هامشية من السوق. عدد قليل من الشركات تشمل شركة Sika Corporation، وMAPEI Corporation، وCEMEX SAB de CV، وPurEpoxy، وLafargeHolcim.

قادة سوق الخرسانة ذاتية التسوية

Sika Corporation

MAPEI Corporation

CEMEX S.A.B. de C.V.

PurEpoxy

LafargeHolcim

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

تقرير سوق الخرسانة ذاتية التسوية – جدول المحتويات

-

1. مقدمة

-

1.1 افتراضات الدراسة

-

1.2 مجال الدراسة

-

-

2. مناهج البحث العلمي

-

3. ملخص تنفيذي

-

4. ديناميكيات السوق

-

4.1 السائقين

-

4.1.1 الطلب المتزايد من القطاع التجاري

-

4.1.2 زيادة الطلب من القطاعين السكني والصناعي

-

-

4.2 القيود

-

4.2.1 الظروف غير المواتية الناشئة بسبب تفشي فيروس كورونا (COVID-19).

-

4.2.2 قيود أخرى

-

-

4.3 تحليل سلسلة القيمة الصناعية

-

4.4 تحليل القوى الخمس لبورتر

-

4.4.1 القوة التفاوضية للموردين

-

4.4.2 القوة التفاوضية للمستهلكين

-

4.4.3 تهديد الوافدين الجدد

-

4.4.4 التهديد بالمنتجات والخدمات البديلة

-

4.4.5 درجة المنافسة

-

-

-

5. تجزئة السوق

-

5.1 يكتب

-

5.1.1 الطبقات السفلية

-

5.1.2 الطبقة

-

-

5.2 طلب

-

5.2.1 تجاري

-

5.2.2 سكني

-

5.2.3 صناعي

-

5.2.4 آحرون

-

-

5.3 جغرافية

-

5.3.1 آسيا والمحيط الهادئ

-

5.3.1.1 الصين

-

5.3.1.2 الهند

-

5.3.1.3 اليابان

-

5.3.1.4 كوريا الجنوبية

-

5.3.1.5 بقية منطقة آسيا والمحيط الهادئ

-

-

5.3.2 أمريكا الشمالية

-

5.3.2.1 الولايات المتحدة

-

5.3.2.2 كندا

-

5.3.2.3 المكسيك

-

-

5.3.3 أوروبا

-

5.3.3.1 ألمانيا

-

5.3.3.2 المملكة المتحدة

-

5.3.3.3 إيطاليا

-

5.3.3.4 فرنسا

-

5.3.3.5 بقية أوروبا

-

-

5.3.4 أمريكا الجنوبية

-

5.3.4.1 البرازيل

-

5.3.4.2 الأرجنتين

-

5.3.4.3 بقية أمريكا الجنوبية

-

-

5.3.5 الشرق الأوسط وأفريقيا

-

5.3.5.1 المملكة العربية السعودية

-

5.3.5.2 جنوب أفريقيا

-

5.3.5.3 بقية دول الشرق الأوسط وأفريقيا

-

-

-

-

6. مشهد تنافسي

-

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

-

6.2 تحليل حصة السوق/تحليل التصنيف**

-

6.3 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

-

6.4 ملف الشركة

-

6.4.1 ARDEX Americas

-

6.4.2 Bostik (Arkema group)

-

6.4.3 Carbolink India Pvt Ltd

-

6.4.4 CEMEX S.A.B. de C.V.

-

6.4.5 CTS Cement Manufacturing Corporation

-

6.4.6 Dubond Products (India) Private Limited

-

6.4.7 H.B. Fuller Construction Products, Inc.

-

6.4.8 LafargeHolcim

-

6.4.9 MAPEI Corporation

-

6.4.10 MAXXON, INC.

-

6.4.11 PurEpoxy

-

6.4.12 Saint-Gobain Formula

-

6.4.13 Sika Corporation

-

6.4.14 Target Products Ltd. (The QUIKRETE Companies)

-

6.4.15 TCC Materials

-

-

-

7. فرص السوق والاتجاهات المستقبلية

-

7.1 تزايد الاستثمارات في تطوير البنية التحتية لتحسين الاقتصاد

-

تقسيم صناعة الخرسانة ذاتية التسوية

عرض تقرير سوق الخرسانة ذاتية التسوية بالتفصيل:.

| يكتب | ||

| ||

|

| طلب | ||

| ||

| ||

| ||

|

| جغرافية | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

تعريف السوق

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

منهجية البحث

تتبع Mordor Intelligence منهجية مكونة من أربع خطوات في جميع تقاريرنا.