حجم وحصة السوق السعودي لتغليف الورق والكرتون المقوى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

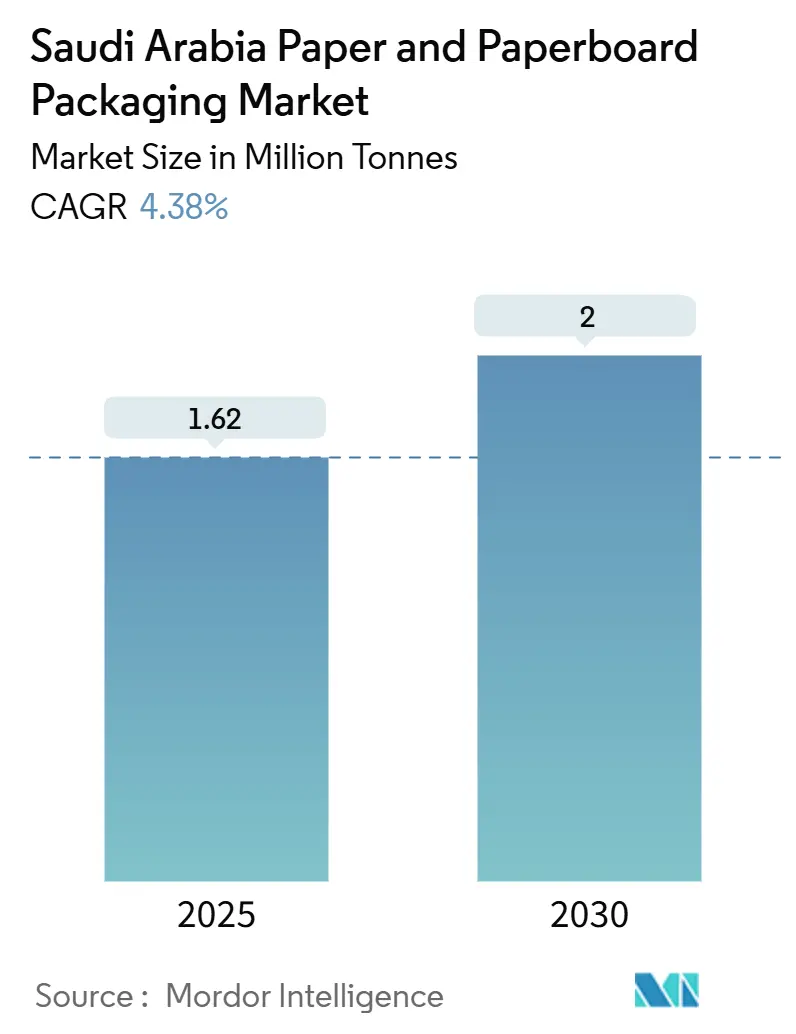

| حجم السوق (2025) | 1.62 مليون طن |

| حجم السوق (2030) | 2 مليون طن |

| معدل النمو (2025 - 2030) | 4.38% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق السعودي لتغليف الورق والكرتون المقوى من قبل شركة مردور إنتليجنس

وصل حجم السوق السعودي لتغليف الورق والكرتون المقوى إلى 1.62 مليون طن في 2025 ومن المتوقع أن يرتفع إلى 2 مليون طن بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 4.38% خلال هذه الفترة. التنويع الاقتصادي بقيادة الحكومة، وارتفاع الاستثمارات الصناعية بنسبة 54% إلى 1.5 تريليون ريال سعودي (0.39 تريليون دولار أمريكي) في 2024، و41.2 مليار ريال سعودي (10.9 مليار دولار أمريكي) في الاستثمار الأجنبي المباشر التصنيعي، يرفع الطلب على أشكال الحماية والجاهزة للبيع بالتجزئة عبر سلاسل التوريد للأغذية والتجارة الإلكترونية وتصدير المواد الكيميائية.[1]وزارة الاستثمار السعودية، "تقرير الاستثمار الأجنبي المباشر"، misa.gov.sa تحتل الصناديق المموجة الأولوية الهيكلية لأن منتجي الأغذية والمشروبات يمثلون 57.31% من استهلاك الاستخدام النهائي، بينما تحقق الكراتين القابلة للطي مكانة متميزة كأسرع شكل نمواً بمعدل نمو سنوي مركب قدره 6.21% مدفوعة بانتشار وحدات حفظ المخزون. إعفاءات ضريبة الدخل لمدة 30 عاماً في إطار رؤية 2030 للمقرات الإقليمية تخفض تكاليف التشغيل للمحولين الدوليين، إلا أن تقلبات كرافت لاينر المستورد وارتفاع تعريفات الطاقة تضغط على هوامش المطاحن المحلية. يتسارع استيعاب الألياف المعاد تدويرها بمعدل نمو سنوي مركب قدره 5.16%، لكن الدرجات البكر لا تزال تهيمن لأن قواعد الدرجة الغذائية تقيد الخيارات الدائرية في تطبيقات الاتصال المباشر.

النقاط الرئيسية للتقرير

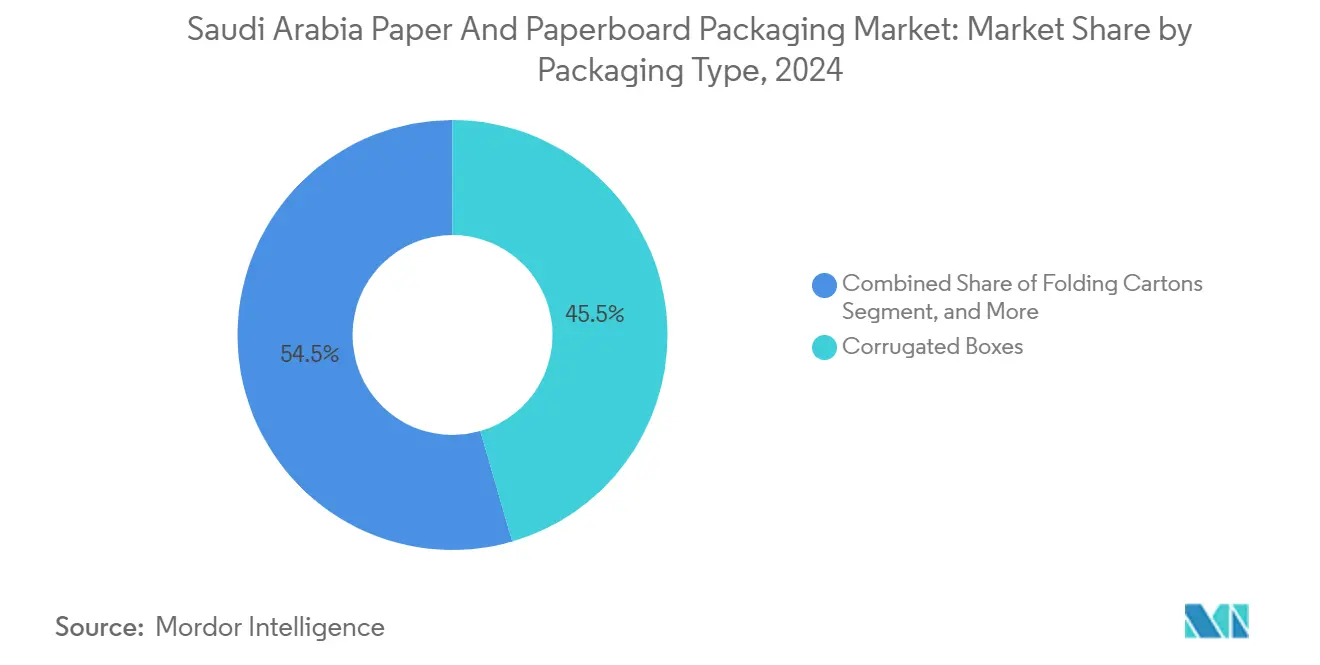

- حسب نوع التغليف، استحوذت الصناديق المموجة على 45.52% من حصة السوق السعودي لتغليف الورق والكرتون المقوى في 2024.

- حسب صناعة المستخدم النهائي، من المتوقع أن ينمو حجم السوق السعودي لتغليف الورق والكرتون المقوى لتطبيقات التجارة الإلكترونية والبيع بالتجزئة بمعدل نمو سنوي مركب قدره 5.92% بين 2025-2030.

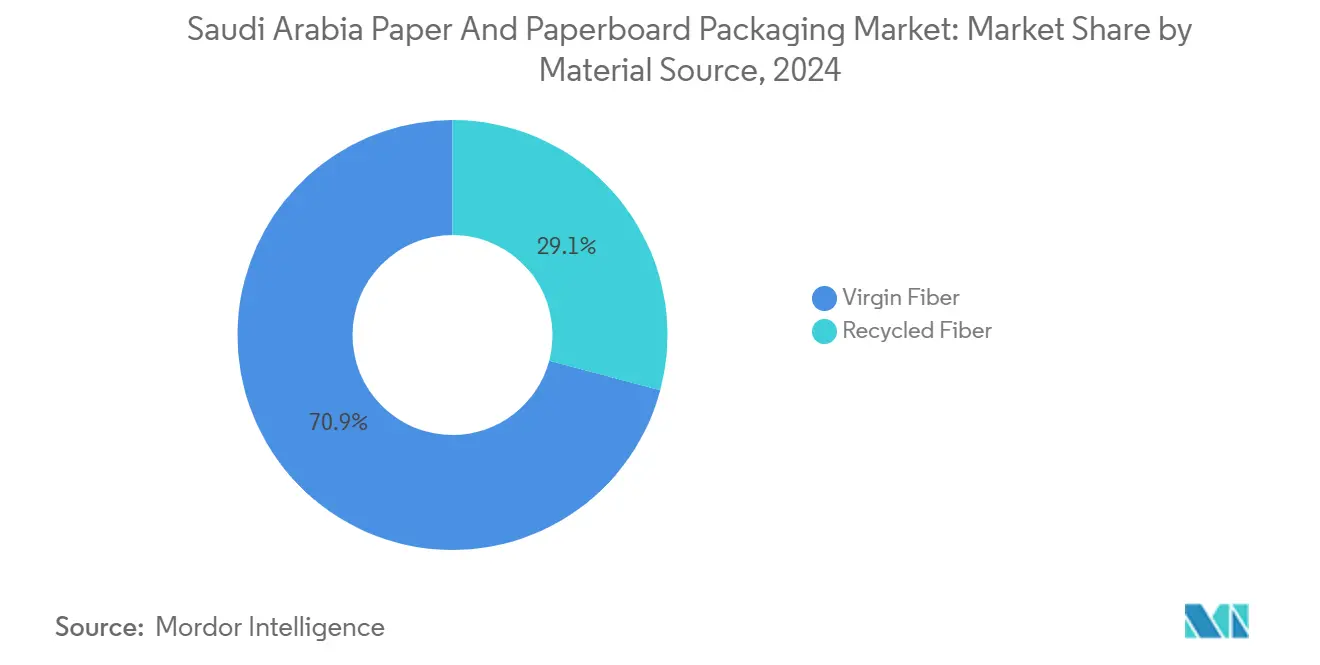

- حسب مصدر المواد، استحوذت الألياف البكر على 70.86% من حصة السوق السعودي لتغليف الورق والكرتون المقوى في 2024.

- حسب مستوى التغليف، من المتوقع أن ينمو حجم السوق السعودي لتغليف الورق والكرتون المقوى للتغليف الثالثي بمعدل نمو سنوي مركب قدره 5.65% بين 2025-2030.

اتجاهات ورؤى السوق السعودي لتغليف الورق والكرتون المقوى

تحليل تأثير المحركات

| المحرك | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الأغذية والمشروبات لتغليف النقل المموج | +0.8% | وطني، مرتكز في الرياض وجدة والدمام | متوسط الأمد (2-4 سنوات) |

| سياسات حظر البلاستيك تعزز أحجام التحول للورق | +0.6% | وطني، مع التطبيق المبكر في المدن الرئيسية | قصير الأمد (≤ سنتان) |

| التجارة الإلكترونية والتسليم في نفس اليوم تغذي المراسلات خفيفة الوزن | +0.7% | المراكز الحضرية: الرياض وجدة والخبر | متوسط الأمد (2-4 سنوات) |

| انتشار وحدات حفظ المخزون للسلع الاستهلاكية سريعة الحركة يتطلب كراتين رقمية قصيرة المدى | +0.5% | وطني، مراكز تصنيع في المنطقة الشرقية | طويل الأمد (≥ 4 سنوات) |

| حوافز التوطين في رؤية 2030 لمحولي الورق | +0.9% | وطني، المناطق الاقتصادية الخاصة | طويل الأمد (≥ 4 سنوات) |

| توسع تجمع تصدير التمور حول القصيم | +0.4% | منطقة القصيم، ممرات التصدير | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الأغذية والمشروبات لتغليف النقل المموج

النمو السكاني القوي وارتفاع الدخول المتاحة يدعم مكاسب حجم ذات رقمين في الأغذية المعبأة المباعة عبر قنوات السوبر ماركت والهايبر ماركت والخدمة السريعة. وصلت الصادرات غير النفطية إلى 458 مليار ريال سعودي (122 مليار دولار أمريكي) في 2023، مع استفادة قطاع الأغذية من توسع الصادرات بنسبة 13.4% في الربع الأول من 2025 مما يستلزم أشكال نقل مموجة مقاومة للرطوبة لمسافات شحن أطول.[2]الهيئة العامة للإحصاء، "تقرير الناتج المحلي الإجمالي الربعي الربع الثاني 2025"، stats.gov.sa معالجو الأغذية الذين يوسعون خطوط الحلال المعتمدة لأسواق دول مجلس التعاون الخليجي وأفريقيا يحتاجون لبطانات مطلية بحاجز تتحمل التخزين المحيط، وهي قدرة ترفع الطلب المحلي على وسط التمويج عالي الأداء. مشاريع الأمن الغذائي الحكومية تحفز الزراعة المحلية للطماطم والدواجن ومنتجات الألبان، مما يضخم أحجام التغليف الثانوي. تصل الخدمات اللوجستية المتحكمة بالحرارة الآن إلى 90% من سوبر ماركت الرياض، مما يعزز استخدام المموج. التأثير المشترك يدعم السوق السعودي لتغليف الورق والكرتون المقوى كمحرك نمو استراتيجي للمحولين الذين يخدمون عملاء الأغذية.

سياسات حظر البلاستيك تعزز أحجام التحول للورق

الحظر البلدي على أكياس البلاستيك أحادية الاستخدام في الرياض وجدة يسرع الاستبدال بحاملات الورق الكرافت حيث يسعى تجار التجزئة لخيارات متوافقة. هدف شركة الاستثمار السعودي لإعادة التدوير البالغ 81% لإعادة التدوير يدفع أصحاب العلامات التجارية نحو أشكال قائمة على الألياف متوافقة مع تيارات الاستعادة البلدية. سلاسل المطاعم السريعة بما في ذلك البيك تحولت إلى أكواب ولفائف مركبة مبطنة بالورق في المتجر، مما يرفع طلبات الفليكسو قصيرة المدى للمحولين المحليين. تجارب وضع العلامات البيئية الحكومية تكافئ المنتجات في كرتون قابل لإعادة التدوير، مما يدفع محافظ السلع الاستهلاكية سريعة الحركة نحو الكراتين القابلة للطي. المتبنون الأوائل يكسبون رؤية على الرف، مما يعزز هالة البيئة للورق. الزخم التنظيمي يقصر فترات الاسترداد لخطوط الطلاء الستاري والحاجز المائي الجديدة، مما يدعم النفقات الرأسمالية من قبل المطاحن الرائدة.

التجارة الإلكترونية والتسليم في نفس اليوم تغذي المراسلات خفيفة الوزن

تجاوز المتسوقون عبر الإنترنت 19 مليون في 2025، وخدمات نفس اليوم من قبل جاهز وهنقر ستيشن تفضل المراسلات المطوية مع حشوات كرتون مقوى معززة تقاوم تأثير السقوط إلا أنها تبقى خفيفة التكلفة. الإنجاز الآلي في الرياض يتطلب تغليف متوافق مع روبوتات الالتقاط والوضع الموجهة بالرؤية، مما يدفع الموردين لتطوير بصمات مراسلة أكثر تسطحاً. البائعون الرقميون يستخدمون طباعة البيانات المتغيرة لدمج ملصقات الإرجاع القائمة على رمز الاستجابة السريعة، وهو اتجاه يعزز الطلب على الركائز الجاهزة للطباعة النافثة للحبر. المستهلكون يكافئون تجارب فتح الصندوق التي تجمع بين المواد المستدامة ورواية العلامة التجارية، مما يدفع أنظمة الصناديق عند الطلب نحو تركيبات بطانة معاد تدويرها 100%. التجريب التصميمي الناتج يدفع حمولة إضافية عبر الدرجات خفيفة الوزن.

انتشار وحدات حفظ المخزون للسلع الاستهلاكية سريعة الحركة يتطلب كراتين رقمية قصيرة المدى

ارتفع عدد المنشآت الصناعية بنسبة 55.6% إلى 11,868 منشأة في 2024، مما يمكن الإنتاج المحلي للوجبات الصحية المتخصصة ومستحضرات التجميل الحلال والمشروبات الحرفية. كل فئة فرعية صغيرة تقدم نكهات موسمية وعبوات تجريبية تحتاج تحديثات فنية متكررة؛ مكابس التونر الرقمية تسمح للمحولين بتشغيل دفعات 1,000 كرتون بربحية. أصحاب العلامات التجارية يقدرون رموز الاستجابة السريعة المسلسلة لحملات الولاء، مما يدفع اعتماد التصاميم عالية التغطية بالحبر على لوح GC1. المحولون يستثمرون في قواطع الليزر التي تقلل وقت التجهيز، مما يضمن تسليم يومين. الدورة الفاضلة تضخم حمولة الكراتين القابلة للطي رغم انخفاض متوسط الوزن، مما يدعم نمو الإيرادات.

تحليل تأثير المعوقات

| المعوق | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار كرافت لاينر المستورد | -0.5% | وطني، المدن الساحلية الأكثر تأثراً | قصير الأمد (≤ سنتان) |

| ارتفاع تعريفات الطاقة يرفع نفقات التشغيل للمطاحن | -0.4% | وطني، المرافق كثيفة الطاقة | متوسط الأمد (2-4 سنوات) |

| البصمة المائية العذبة العالية وسط ندرة المياه | -0.6% | وطني، مراكز التصنيع الداخلية | طويل الأمد (≥ 4 سنوات) |

| البطء في اعتماد الألياف المعاد تدويرها بسبب عوائق الدرجة الغذائية | -0.3% | وطني، تطبيقات تغليف الأغذية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار كرافت لاينر المستورد

ضيق المعروض العالمي من اللب رفع أسعار كرافت لاينر الفورية بنسبة 18% بين 2023 و2024، مما ترجم إلى ضغط الهوامش للمحولين السعوديين الذين يستوردون 92% من لوح البطانة الخاص بهم. أدوات التحوط تبقى محدودة في بورصات السلع الإقليمية، مما يعرض الميزانيات العمومية لتقلبات صرف العملات الأجنبية. خسارة شركة ورق الشرق الأوسط الصافية البالغة 7% في 2024 تظهر كيف أن ارتفاع الأسعار يآكل الربحية حتى مع قدرة إعادة التدوير المتكاملة. المصانع الأصغر تلجأ لعقود عملاء أقصر أو رسوم إضافية عبور، مما يخاطر بخسارة الحجم لبدائل البلاستيك عند ارتفاع أسعار الصناديق.

ارتفاع تعريفات الطاقة يرفع نفقات التشغيل للمطاحن

إصلاحات دعم الطاقة رفعت أسعار الكهرباء الصناعية بنسبة 11% في 2025، مما يرفع تكاليف الإنتاج لكل طن للمطاحن التي تستهلك 800-1,000 كيلوواط/ساعة من الطاقة و12 جيجا جول من البخار لتجفيف الكرتون المقوى. غلايات الكتلة الحيوية يمكنها أن تقاوم التعرض، إلا أن النفقات الرأسمالية تجهد مقاييس الرافعة المالية خلال دورات لوح البطانة الضعيفة. اتفاقيات شراء الطاقة المتجددة تبقى جنينية، مما يترك المطاحن لامتصاص التقلب حتى تنضج الطاقة الشمسية على نطاق الشبكة.

تحليل القطاعات

حسب نوع التغليف: هيمنة المموج تقود حلول النقل

ولدت الصناديق المموجة 45.52% من حجم السوق السعودي لتغليف الورق والكرتون المقوى في 2024 حيث سعى تجار التجزئة ومعالجو الأغذية وشاحنو التجارة الإلكترونية لأشكال قوية وقابلة للتكديس للتوزيع المنصات.[3]وكالة الأنباء السعودية، "السعودية تسجل ارتفاعاً بنسبة 54% في الاستثمارات الصناعية"، spa.gov.sa الكراتين القابلة للطي تسد الفجوة بتسجيل معدل نمو سنوي مركب قدره 6.21% حتى 2030 بفضل مرونة الطباعة الرقمية التي تناسب التغييرات الفنية المتكررة. السوق السعودي لتغليف الورق والكرتون المقوى يستمر في الاعتماد على التمويج الكرافت البكر للمنتجات الثقيلة والمواد الكيميائية الصناعية، إلا أن البطانات المعاد تدويرها عالية الأداء تكتسب حصة في صناديق الفواكه الأخف. العبوات التي تدمج طلاءات الحاجز المائي تجذب الآن علامات الألبان التي تسعى لبدائل معقمة خالية من البلاستيك.

الاستثمارات المتنامية في فليكسو متعدد الألوان وغراء عالي السرعة تضع اللاعبين المحليين لالتقاط القيمة من فروق الطلب، مثل صناديق قطعة واحدة مقطوعة بالقالب للصادرات العابرة للحدود في مجلس التعاون الخليجي. كراتين السوائل، رغم كونها أصغر في الحمولة، تتلقى تدفقات رأسمالية من شركات مثل إلوباك التي تسعى لتوطين الإنتاج تحت رؤية 2030 وبذلك تقصر أوقات التسليم لمعبئي الألبان المشاركين. الأجولة الورقية تستفيد من مشاريع البنية التحتية التي تشحن الأسمنت والجبس السائب عبر ممرات الصحراء، مما يوسع الحجم خارج قنوات المستهلكين. مزيج الأشكال الموسع يقدم للمحولين خيارات التنويع مع الحفاظ على اقتصاديات النطاق الأساسية المموجة، مما يدعم السوق السعودي لتغليف الورق والكرتون المقوى كمركبة نمو واسعة القاعدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: قيادة قطاع الأغذية وسط ازدهار التجارة الإلكترونية

احتلت الأغذية والمشروبات حصة 57.31% من حجم السوق السعودي لتغليف الورق والكرتون المقوى في 2024، مرتكزة على قدرة المعالجة المحلية ودور المملكة المتنامي كمصدر للتمور والدواجن. البيع بالتجزئة عبر الإنترنت هو القطاع العمودي الأسرع توسعاً بمعدل نمو سنوي مركب قدره 5.92%، مما يقود الطلب على كراتين بريدية محسنة الأبعاد تقلل المساحة الفارغة وتكلفة الشحن. السوق السعودي لتغليف الورق والكرتون المقوى يكتسب مقاومة من السحب متعدد القطاعات: الأدوية تتطلب كراتين مقاومة للتلاعب، بينما منتجو العناية الشخصية يفضلون صناديق مصفحة بالرقائق للمكانة المتميزة.

المستخدمون الصناعيون، بما في ذلك البتروكيماويات ومواد البناء، يستوردون مموج ثلاثي الجدران فائق التحمل لبراميل المواد الكيميائية والأجولة السائبة، وهي مجال متخصص يحقق هوامش أعلى بسبب مواصفات قوة الانفجار الصارمة. سلاسل المطاعم السريعة تحول إلى لفائف وأصداف مقاومة للدهون مع تشديد حظر البلاستيك، مما يعزز الحجم في أوراق حاجز الدهون المتخصصة. التنويع عبر المستخدمين النهائيين يخفف على المحولين من الصدمات الدورية في أي قطاع واحد مع الحفاظ على جوهر إيرادات محوري الأغذية.

حسب مصدر المواد: الألياف البكر تقود رغم دفعة إعادة التدوير

ساهمت الألياف البكر بنسبة 70.86% من حمولة 2024 لأن القيود التنظيمية على المحتوى المعاد تدويره في تطبيقات الأغذية المباشرة تفضل درجات الكرافت المبيض وبطانة الاختبار البكر. معايير الاحتفاظ بالقوة والمظهر التي تتطلبها الوجبات الخفيفة المتميزة والحلويات تعزز طلب البكر. معدل النمو السنوي المركب للألياف المعاد تدويرها البالغ 5.16% حتى 2030 يعتمد على تحسين تقنية إزالة الحبر وإزالة الرائحة، إلى جانب برامج جمع بلدية منفصلة المصدر تتوسع مقابل معدل إعادة التدوير الوطني الحالي البالغ 15%. حجم السوق السعودي لتغليف الورق والكرتون المقوى المنسوب لتركيبات الألياف المهجنة يتوسع، حيث الطبقات البكر الخارجية تحيط بالأنوية المعاد تدويرها لتوازن الأداء والاستدامة.

أدوات السياسة تشمل رسوم مسؤولية المنتج المقررة لعام 2026 التي تكافئ المحتوى المعاد تدويره، مما يشجع المطاحن على إضافة خطوط لب OCC. التزامات أصحاب العلامات التجارية بنسبة 30% محتوى معاد تدوير في صناديق الشحن بحلول 2030 تدفع أيضاً درجات تغليف النقل أولاً، قبل التسرب إلى كراتين البيع بالتجزئة مع تخفيف عوائق الدرجة الغذائية. متطلبات رأس المال لطلاءات حاجز الرائحة والصفائح الخالية من التقشر تبقى حواجز أمام المتبنين صغار النطاق، مما يعني التوحيد حول المطاحن جيدة التمويل.

حسب مستوى التغليف: تطبيقات ثانوية تقود نمو الحجم

الأشكال الثانوية - الكراتين الرئيسية وصناديق العرض والصواني الجاهزة للرف - استحوذت على حصة 61.54% في 2024 لأن الموزعين السعوديين يعتمدون على الشحنات السائبة عبر ممرات تجارية بطول 1,000 كم، مما يتطلب عبوات خارجية قوية إلا أنها قابلة للطباعة. التغليف الثالثي مقرر لتسجيل معدل نمو سنوي مركب قدره 5.65% حتى 2030 مع انتشار التنصيل والتخزين الآلي تحت البرنامج الوطني للتنمية الصناعية واللوجستيات. السوق السعودي لتغليف الورق والكرتون المقوى يستفيد من مشغلي الخدمات اللوجستية الحديثة الذين يعتمدون منصات معززة بأعمدة الزاوية وصفائح الانزلاق التي ترفع أحمال الوحدة لكل شاحنة.

نمو التغليف الأولي يتباطأ مع تقليل الوزن يضغط على الوزن رغم ارتفاع أعداد الوحدات، مما يبرز اعتماد الإيرادات على المستوى الثانوي. الابتكارات مثل قواعد القفل المتحطم الخالية من الغراء تقصر سرعات الخط للمعبئين المشاركين مع تقليل المواد. في الوقت نفسه، صعود عبوات متجر النادي المتعددة يدفع الكراتين الثانوية المصفحة المطبعية التي تمزج الرسوميات المتميزة مع قوة النقل، مما يقدم للمحولين ارتفاع هامش مقابل الشاحنات البنية العادية. بشكل عام، ديناميكيات مستوى التغليف تكافئ المصانع المجهزة للتشطيب عالي التباين والإعدادات السريعة.

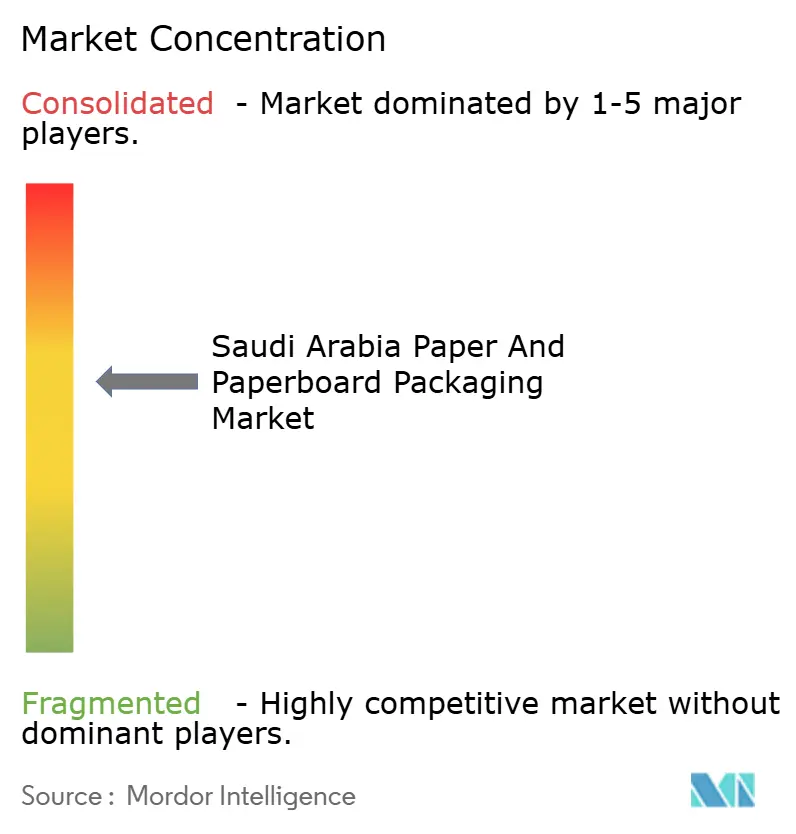

المشهد التنافسي

منافسة السوق السعودي لتغليف الورق والكرتون المقوى معتدلة، مع اللاعبين الخمسة الأوائل يمثلون حوالي 52% من قدرة كرتون الحاويات المركبة في 2024. شركة ورق الشرق الأوسط تقود إنتاج كرافت لاينر المحلي بـ 450,000 طن سنوياً، إلا أن الخسائر الصافية في 2023-2024 تبرز ضغط الربح من تقلبات تكلفة الألياف المستوردة. مطابع المدينة تنشر مكابس HP PageWide الرقمية لالتقاط وظائف الكراتين قصيرة المدى، متميزة بسرعة التسليم.

الداخلون الدوليون يكثفون المنافسة: مذكرة تفاهم WestRock لعام 2024 مع صندوق التنمية الصناعية السعودي تمهد الطريق لمطحنة كرتون حاويات معاد تدوير بسعة 200,000 طن، جالبة الخبرة العالمية في درجات سحق الحلقة العالية خفيفة الوزن. إلوباك تستهدف 500 مليون سعة كرتون سوائل سنوياً بحلول 2027 لخدمة عمالقة الألبان الساعين للمصادر المحلية. هذه التحركات تسرع ضخ التقنية في أدوات غراء مجلد فليكسو الخطية والمنصات الآلية والحواجز المائية، مما يرفع شريط الأداء للمحليين الراسخين.

الاستجابات الاستراتيجية تشمل مشروع MEPCO بقيمة 700 مليون ريال سعودي (186 مليون دولار أمريكي) لتركيب خط كرتون حاويات معاد تدوير بسعة 400 طن يومياً مع معالجة مياه الصرف اللاهوائية لقطع احتياجات المياه العذبة. العبيكان تستفيد من إدارة الطلبات المتكاملة مع تخطيط موارد المؤسسات لتقصير أوقات التسليم لعملاء التجارة الإلكترونية. المحولون أيضاً يشكلون تحالفات مع مقدمي الخدمات اللوجستية لتقديم مخزون يديره البائع، مدمجين أنفسهم أعمق في عمليات العملاء. مع تصاعد أهداف الاستدامة التنظيمية، تتوسع فجوات القدرة بين قادة النطاق ومحولي الهامش، مشيرة نحو توحيد تدريجي سيعيد تشكيل السوق السعودي لتغليف الورق والكرتون المقوى على مدى العقد القادم.

قادة صناعة تغليف الورق والكرتون المقوى السعودية

-

شركة مصنع كرتون الخليج

-

شركة الباك الشرقية المحدودة

-

شركة صناعات الكرتون المتحدة (UCIC)

-

شركة صناعات الخليج الشرقي للورق والبلاستيك ذ.م.م

-

مجموعة العبيكان للاستثمار

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: تأكيد السعودية للطباعة والتعبئة 2025 للفترة 12-15 مايو في الرياض، متضمناً عروضاً للطلاء الحاجز والتفتيش النوعي المدفوع بالذكاء الاصطناعي،

- مارس 2025: الهيئة العامة للإحصاء أبلغت عن نمو الناتج المحلي الإجمالي الحقيقي بنسبة 3.9% في الربع الثاني 2025 مقابل 2024، مع ارتفاع الصادرات غير النفطية بنسبة 13.4% في الربع الأول 2025، مما عزز طلب التغليف.

- سبتمبر 2024: الاستثمارات الصناعية ارتفعت بنسبة 54% إلى 1.5 تريليون ريال سعودي بعد إعفاءات رسوم المغتربين، مما رفع أحجام الصناديق والكراتين المستقبلية.

- أغسطس 2024: وزارة الاستثمار أصدرت دليل برنامج المقرات الإقليمية المحدث الذي يمنح معدلات ضريبية صفرية لمدة 30 عاماً للمصنعين الذين يؤسسون في السعودية، مما يفيد محولي الورق العالميين مباشرة.

نطاق تقرير السوق السعودي لتغليف الورق والكرتون المقوى

تعتمد صناعات المستخدمين النهائيين المختلفة على الورق والكرتون المقوى لتغليف منتجات مختلفة. مع العديد من الدرجات المتاحة، تغليف الكرتون المقوى قابل للتكيف. الحاويات تستخدم الكرتون المقوى بشكل أساسي بسبب خصائصه المفضلة. رحلة الكرتون المقوى، من اللب والتبييض الاختياري إلى التنقية وتشكيل الورقة والتجفيف والتقويم واللف، تدل على العملية المعقدة لتصنيع الورق. مواد التغليف الورقية تبرز بسهولة إعادة الاستخدام وإعادة التدوير، خاصة عند مقارنتها بالمعادن والبلاستيك. هذه القابلية الفطرية لإعادة التدوير وإعادة الاستخدام تعزز تصور تغليف الورق كصديق للبيئة وفعال من ناحية التكلفة.

السوق السعودي لتغليف الورق والكرتون المقوى مقسم حسب النوع (الكراتين القابلة للطي، الصناديق المموجة، وأنواع أخرى) والقطاعات العمودية للمستخدم النهائي (الأغذية والمشروبات، الرعاية الصحية، العناية الشخصية والمنزلية، الصناعية، والقطاعات العمودية الأخرى للمستخدم النهائي). التقرير يقدم توقعات وحجم السوق في الحجم (وحدات) لجميع القطاعات المذكورة أعلاه.

| الكراتين القابلة للطي |

| الصناديق المموجة |

| كراتين السوائل |

| أكياس وأجولة ورقية |

| أنواع تغليف أخرى |

| الأغذية والمشروبات |

| الرعاية الصحية والأدوية |

| العناية الشخصية والمنزلية |

| السلع الصناعية |

| التجارة الإلكترونية والبيع بالتجزئة |

| صناعات المستخدم النهائي الأخرى |

| الألياف البكر |

| الألياف المعاد تدويرها |

| التغليف الأولي |

| التغليف الثانوي |

| التغليف الثالثي |

| حسب نوع التغليف | الكراتين القابلة للطي |

| الصناديق المموجة | |

| كراتين السوائل | |

| أكياس وأجولة ورقية | |

| أنواع تغليف أخرى | |

| حسب صناعة المستخدم النهائي | الأغذية والمشروبات |

| الرعاية الصحية والأدوية | |

| العناية الشخصية والمنزلية | |

| السلع الصناعية | |

| التجارة الإلكترونية والبيع بالتجزئة | |

| صناعات المستخدم النهائي الأخرى | |

| حسب مصدر المواد | الألياف البكر |

| الألياف المعاد تدويرها | |

| حسب مستوى التغليف | التغليف الأولي |

| التغليف الثانوي | |

| التغليف الثالثي |

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم السوق السعودي لتغليف الورق والكرتون المقوى في 2025؟

تعامل السوق مع 1.62 مليون طن من التغليف في 2025 ومن المتوقع أن يصل إلى 2 مليون طن بحلول 2030 بمعدل نمو سنوي مركب قدره 4.38%.

أي مستخدم نهائي يستهلك معظم التغليف في البلاد؟

معالجو الأغذية والمشروبات يهيمنون بنسبة 57.31% من الطلب، مما يعكس الاستهلاك المحلي وشحنات التصدير.

ما هي الفرص الرئيسية للنمو للمحولين؟

أسرع المكاسب تكمن في الكراتين القابلة للطي لوحدات حفظ المخزون للسلع الاستهلاكية سريعة الحركة، والمراسلات خفيفة الوزن للتجارة الإلكترونية وصناديق النقل ذات المحتوى المعاد تدويره المتماشية مع هدف إعادة التدوير الوطني البالغ 81%.

كيف تؤثر الحوافز الحكومية على ديناميكيات السوق؟

العطل الضريبية لمدة 30 عاماً ومتطلبات المحتوى المحلي في رؤية 2030 تجذب اللاعبين العالميين وتحفز نقل التقنية وتسرع بناء القدرات في المناطق الاقتصادية الخاصة.

لماذا يبقى اعتماد الألياف المعاد تدويرها منخفضاً؟

معايير السلامة الصارمة للدرجة الغذائية وحدود القوة التقنية ومشاكل تصور المستهلكين تبقي الألياف البكر في حصة 70.86%، رغم أن خطوط إزالة الحبر الجديدة تحسن الآفاق.

أي منطقة متوقع أن تضيف معظم القدرة الجديدة؟

المنطقة الشرقية مفضلة بسبب الوصول للموانئ وتوفر المياه المحلاة والقرب من عملاء البتروكيماويات، مدعومة بعدة مطاحن حقل أخضر معلنة.

آخر تحديث للصفحة في: