حجم وحصة السوق العقاري السكني الاسكندنافي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

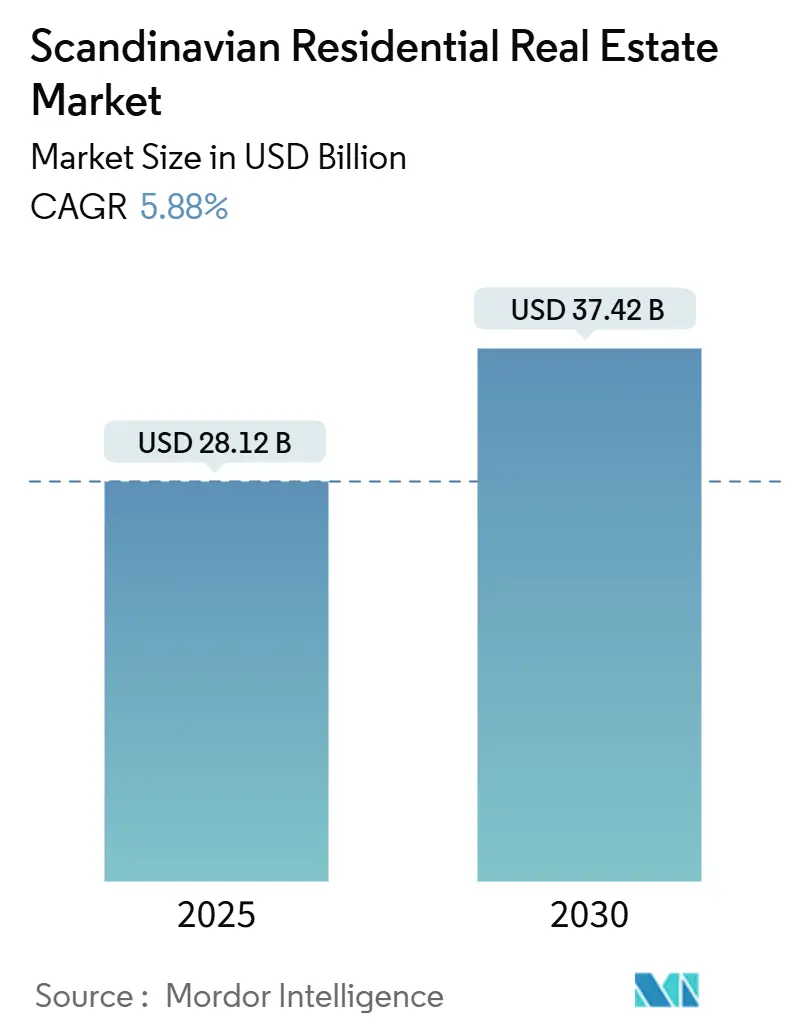

| حجم السوق (2025) | 28.12 مليار دولار أمريكي |

| حجم السوق (2030) | 37.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.88% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العقاري السكني الاسكندنافي من قبل مورديور إنتليجنس

يبلغ حجم السوق العقاري السكني الاسكندنافي 28.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 37.42 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.88%. أسعار الفائدة الطبيعية وتدفق رؤوس الأموال المؤسسية والتحولات الديموغرافية نحو الإيجار تدعم هذا المسار النمو[1]Erik Thedéen, "Monetary Policy Report April 2025," Sveriges Riksbank, riksbank.se. دورة خفض أسعار الفائدة السريعة في السويد ومكاسب الأسعار السنوية المستمرة في الدنمارك بنسبة 4.2% حتى عام 2026 وشروط الإقراض الأكثر مرونة في النرويج توسع بشكل جماعي أحجام المعاملات وتعزز القوة التسعيرية[2]Michael Rasmussen, "Nordea Housing Market Outlook 2025," Nordea, nordea.com. العرض المحدود من الأراضي الحضرية يكثف الطلب على الشقق عالية الكثافة، بينما قواعد البناء الأخضر المتوافقة مع الاتحاد الأوروبي تسرع نشاط البناء الجديد عبر السوق العقاري السكني الاسكندنافي. المستثمرون المؤسسيون، المجذوبون بالتدفقات النقدية الإيجارية المتوقعة وأوراق الاعتماد البيئية والاجتماعية وحوكمة الشركات، يعاملون الآن الإسكان كتخصيص أساسي جنباً إلى جنب مع اللوجستيات والبنية التحتية.

النقاط الرئيسية للتقرير

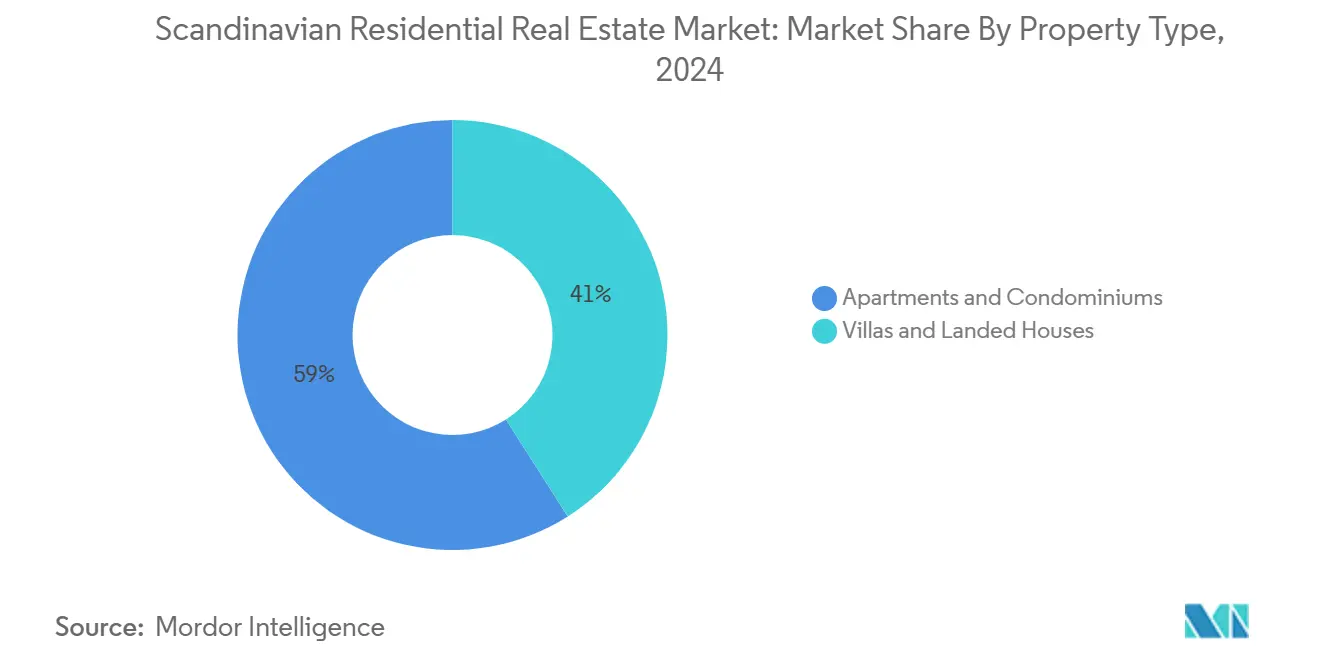

• حسب نوع العقار، استحوذت الشقق والوحدات السكنية على حصة 59% من حجم السوق العقاري السكني الاسكندنافي في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.09% حتى عام 2030.

• حسب الشريحة السعرية، استحوذت شريحة السوق المتوسطة على حصة 46% من حجم السوق العقاري السكني الاسكندنافي في عام 2024؛ والشريحة الميسورة التكلفة تتقدم بمعدل نمو سنوي مركب قدره 6.16% حتى عام 2030.

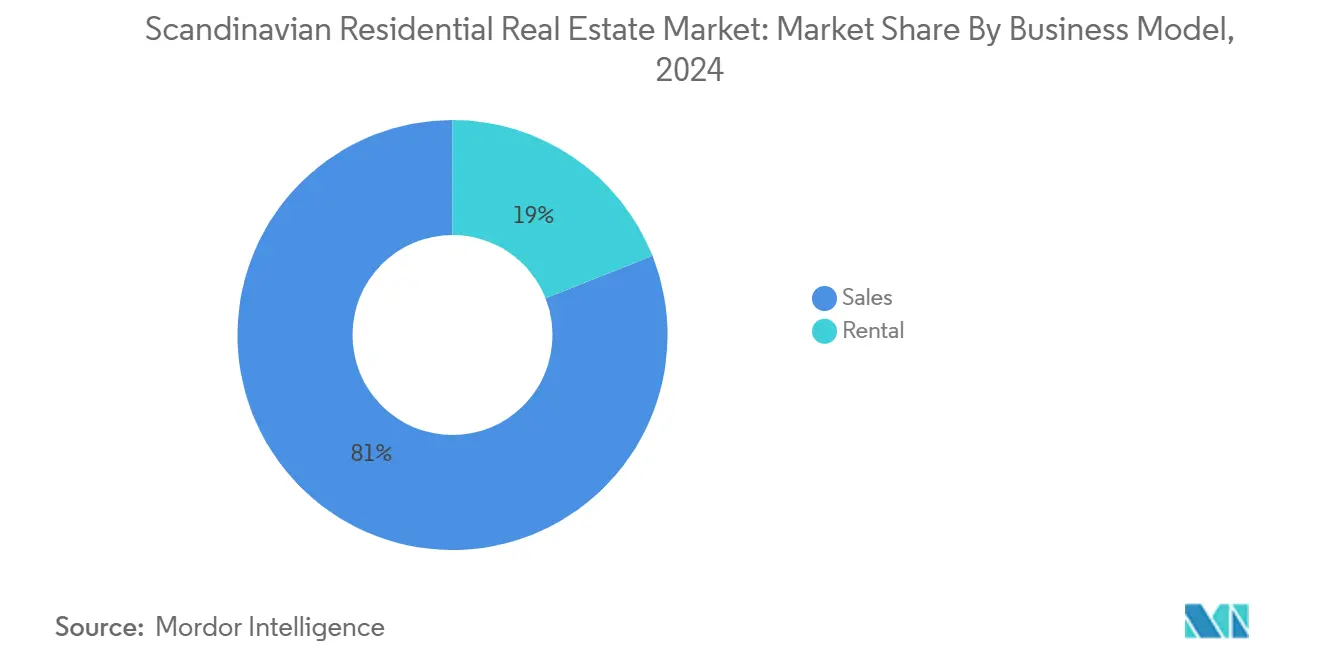

• حسب نموذج الأعمال، استحوذت الإسكان الإيجاري على 19% من حصة السوق العقاري السكني الاسكندنافي في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 6.88% حتى عام 2030.

• حسب طريقة البيع، استحوذت المعاملات الأولية على حصة 38% من حجم السوق العقاري السكني الاسكندنافي في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 6.94% بين 2025-2030.

• جغرافياً، تصدرت السويد بحصة 48% من حصة السوق العقاري السكني الاسكندنافي في عام 2024، بينما من المتوقع أن تتوسع الدنمارك بمعدل نمو سنوي مركب قدره 7.00% حتى عام 2030.

اتجاهات ورؤى السوق العقاري السكني الاسكندنافي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طبيعة أسعار الفائدة والتخفيضات المتوقعة | +1.5% | عالمي، الأقوى في السويد والنرويج | قصير المدى (≤ سنتان) |

| التحضر السريع وتقلص حجم الأسرة | +1.2% | المراكز الحضرية في السويد والدنمارك، التأثير ينتشر إلى النرويج | متوسط المدى (2-4 سنوات) |

| تدفق رؤوس الأموال المؤسسية وتوسع صناديق الاستثمار العقاري | +1.1% | ستوكهولم وكوبنهاغن | متوسط المدى (2-4 سنوات) |

| حوافز الإسكان الأخضر ولوائح شهادة كفاءة الطاقة | +0.8% | على مستوى الاتحاد الأوروبي، التبني المبكر في الدنمارك والسويد | طويل المدى (≥ 4 سنوات) |

| إصلاحات إطلاق الأراضي البلدية | +0.7% | السياسات الوطنية، التنفيذ على مستوى المدينة | طويل المدى (≥ 4 سنوات) |

| تدفق العاملين عن بُعد عبر الحدود | +0.6% | المراكز الحضرية الكبرى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طبيعة أسعار الفائدة والتخفيضات المتوقعة

من المقرر أن ينخفض المعدل الأساسي لبنك ريكسبانك إلى 2.25% بحلول عام 2025، بينما يوجه بنك النرويج نحو معدل أساسي 3.25%، مما يخفض تكاليف خدمة الرهن العقاري ويعزز موافقات القروض. شهدت السويد ارتداداً في أحجام الاستثمار بنسبة 66% على أساس سنوي إلى 138.5 مليار كرونة سويدية في عام 2024، حيث مثلت الأصول السكنية 28% من تدفق الصفقات. استقرت كوبونات الرهن العقاري الدنماركية بالقرب من 3.5%، مما يفتح فرص المراجحة الإقليمية لرؤوس الأموال عبر الحدود. المشترون لأول مرة يشكلون بالفعل نصف قروض المنازل الجديدة في النرويج بعد تخفيف قواعد الدفعة المقدمة، مما يشير إلى ارتفاع طلب الملكية. الائتمان الأرخص يحفز أيضاً التخصيصات المؤسسية، وهو نعمة هيكلية للسوق العقاري السكني الاسكندنافي.

التحضر السريع وتقلص حجم الأسرة

تركيز السكان ووحدات أسرية أصغر يكثفان الطلب على الشقق المدمجة في ستوكهولم وكوبنهاغن وأوسلو. متوسط حجم الأسرة في انخفاض، مما يدفع المطورين لإعطاء الأولوية للوحدات الصغيرة وصالات العمل المشتركة والمرافق المشتركة التي ترفع الإيرادات لكل متر مربع مع الحفاظ على القدرة على تحمل التكاليف. سجلت الأحياء المركزية في أوسلو نمواً في الأسعار بنسبة 6% في عام 2024، مما يؤكد كيف تحصل المراكز الحضرية على علاوة رغم اتجاهات العمل المرن. لذلك يتجه السوق العقاري السكني الاسكندنافي نحو مشاريع عالية الكثافة تحد من أوقات التنقل وتوفر الراحة في نمط الحياة. العاملون عن بُعد لا يزالون ينجذبون إلى الأحياء النشطة، مما يعزز اقتراح القيمة للشقق الواقعة في المركز.

تدفق رؤوس الأموال المؤسسية وتوسع صناديق الاستثمار العقاري

التخصيصات السكنية تحتل الآن المرتبة الثالثة في التدفقات العالمية عبر الحدود إلى أوروبا، قفزت 10% إلى 21.63 مليار دولار أمريكي في النصف الثاني من عام 2024. استحوذ المستثمرون الأجانب على 45% من صفقات العقارات السكنية الدنماركية في نفس الفترة، منجذبين بفوائد التحوط بالكرونة والعوائد المستقرة. حققت صناديق الاستثمار العقاري في ستوكهولم ارتفاعات في السيولة بعد تعديلات تنظيمية بسطت إصدار الوحدات، مما مكن المستثمرين الأفراد من الاستفادة من الاكتتاب المؤسسي. صناديق التقاعد الباحثة عن النطاق تدعم مركبات البناء للإيجار التي تعد بدخل متوقع والامتثال لمعايير الحوكمة البيئية والاجتماعية وحوكمة الشركات، مما يعمق مجموعات رؤوس الأموال للسوق العقاري السكني الاسكندنافي. منافسة المديرين تتمحور الآن حول السجل الحافل ودرجات الاستدامة بدلاً من الرافعة المالية.

حوافز الإسكان الأخضر ولوائح شهادة كفاءة الطاقة

ستحد الدنمارك من انبعاثات التشغيل لجميع المساكن الجديدة عند 7.1 كيلوغرام من مكافئ ثاني أكسيد الكربون/م²/سنة اعتباراً من يوليو 2025، مما يجبر على التحول نحو الأخشاب والصلب المعاد تدويره والطاقة المتجددة في الموقع. مدينة ستوكهولم الخشبية، منطقة خشب جماعي من 2000 وحدة، تمثل مثالاً على التكلفة والميزة التجارية لتجاوز الحدود الدنيا للبيئة. المقرضون الشماليون يقدمون خصومات على أسعار الفائدة للمشاريع المصنفة بشهادة كفاءة الطاقة، مما يترجم الاستدامة إلى رأسمال أرخص. المخزون الموفر للطاقة يحقق علاوات إيجارية وخطر شغور أقل، مما يعزز مرونة التدفق النقدي عبر السوق العقاري السكني الاسكندنافي. المطورون الذين يدمجون أنظمة المضخات الحرارية ومنصات القياس الذكي يبلغون عن مبيعات مسبقة أسرع وتكاليف دورة حياة مخفضة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مديونية الأسر المرتفعة | -0.9% | النرويج والسويد، تأثير معتدل في الدنمارك | قصير المدى (≤ سنتان) |

| سقوف الإقراض الاحترازي الكلي (نسبة القرض للقيمة/مؤشر خدمة الدين) | -0.7% | جميع البلدان الثلاثة مع تنفيذ متفاوت | متوسط المدى (2-4 سنوات) |

| نقص العمالة الماهرة في البناء الخشبي الحديث | -0.6% | مشاريع الأخشاب الجماعية في السويد والدنمارك، التأثير ينتشر إلى النرويج | متوسط المدى (2-4 سنوات) |

| تكلفة التكيف مع المناخ للمنازل الساحلية | -0.5% | المناطق الساحلية في الدنمارك والنرويج، جيوب محدودة في السويد | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مديونية الأسر المرتفعة

تخصص الأسر النرويجية حصة كبيرة من الدخل المتاح للرهون العقارية، حيث واجه 14.5% ضغطاً حاداً خلال ارتفاع أسعار الفائدة في عام 2023[3]José Manuel Campa, "ESRB Warning on Vulnerabilities in Residential Real Estate Sectors," European Systemic Risk Board, esrb.europa.eu. السويد والدنمارك تواجهان بالمثل نسب دين إلى دخل مرتفعة، مما يدفع إلى تحذيرات من المجلس الأوروبي للمخاطر النظامية حول التعرض لأسعار الفائدة المتغيرة. الرافعة المالية الثقيلة تحد من نشاط الترقية وتثبط الطلب المضارب عبر السوق العقاري السكني الاسكندنافي. المشترون الأصغر سناً الذين يتعاملون مع قروض الطلاب وارتفاع تكاليف المعيشة يؤخرون الملكية، مما يحافظ على طلب الإيجار لكن يقطع زخم المبيعات. البنوك تستجيب بضمانات أكثر صرامة، مما يحافظ على نسب جودة الأصول على حساب نمو كتاب القروض.

سقوف الإقراض الاحترازي الكلي (نسبة القرض للقيمة/مؤشر خدمة الدين)

المنظمون يحافظون على سقوف نسبة القرض للقيمة ويفرضون حدود خدمة الدين لاحتواء المخاطر النظامية، مما يحد من الرافعة المالية المتاحة للمشترين لأول مرة. خفض الدفعة المقدمة في النرويج إلى 10% يسهل الدخول لكن القوة الشرائية الإجمالية تبقى مقيدة بقواعد مؤشر خدمة الدين، خاصة في أحياء أوسلو باهظة الثمن. مشترو ستوكهولم يواجهون جدران قدرة مالية مماثلة حيث تختبر البنوك القروض بضغوط أسعار فائدة عند مخازن أعلى بكثير من الكوبونات السائدة. بينما تقوي هذه السياسات الاستقرار المالي، إلا أنها تبطئ التداول وتخفف من تصاعد الأسعار ضمن السوق العقاري السكني الاسكندنافي. المطورون يتحولون لعروض الإيجار والسكن المشترك لتحقيق الربح من الطلب المهمش بسبب سقوف الائتمان.

تحليل القطاعات

حسب نوع العقار: الشقق تقود الكثافة الحضرية

الشقق والوحدات السكنية حصلت على 59% من حصة السوق العقاري السكني الاسكندنافي في عام 2024 وتسجل أسرع معدل نمو سنوي مركب قدره 6.09% حتى عام 2030. الفيلات تحتفظ بالنسبة المتبقية 41%، تجذب العائلات التي تفضل المساحات الخارجية الخاصة في أحزمة المتنقلين. تكاليف الأراضي المرتفعة وحدود تقسيم المناطق وأنظمة الأخشاب الجماعية المعيارية تمنح الشقق اقتصاديات بناء فائقة، مما يدعم الأداء المستمر المتفوق في السوق العقاري السكني الاسكندنافي.

مدينة ستوكهولم الخشبية من 2000 وحدة توضح كيف يمكن للعمل المشترك المدمج وشحن السيارات الكهربائية وأوراق اعتماد الكربون المحايد أن تحرر علاوات بين سكان المدن الواعين بيئياً[4]Karin Comstedt Webb, "Stockholm Wood City: Sustainability Brief 2025," Atrium Ljungberg, atriumljungberg.se. المطورون يستغلون أيضاً مكافآت الكثافة التي تقدمها البلديات لدمج عقد النقل العام والمنصات ذات الاستخدام المختلط. شبكات الحرارة المشتركة للطاقة تقلل فواتير التشغيل، مما يعزز استقرار الإشغال للملاك المؤسسيين ويدعم مساهمة القطاع في حجم السوق العقاري السكني الاسكندنافي.

حسب الشريحة السعرية: هيمنة السوق المتوسطة تواجه ضغط القطاع الميسور التكلفة

المنازل متوسطة السعر مثلت 46% من حجم السوق العقاري السكني الاسكندنافي في عام 2024، توازن الجودة والتكلفة للأسر ذات الدخل المزدوج. ومع ذلك فإن المخزون الميسور التكلفة المدعوم بالسياسات يتوسع بمعدل نمو سنوي مركب قدره 6.16%، مدعوماً بمزادات إطلاق الأراضي البلدية وإعفاءات ضريبة القيمة المضافة المواتية.

المخططات الدنماركية التي تسمح بالرهون العقارية المشتركة وسعت قاعدة المشترين، مما يخلق رياحاً مؤاتية للبناة الميسورين وجمعيات الإسكان التعاونية. المساكن الفاخرة تبقى متخصصة، تحارب مجموعة طلب أصغر وضرائب أرباح رأسمال أعلى. لذلك يجب على السوق المتوسطة أن تميز نفسها عبر حزم المنازل الذكية والتصميمات المرنة للاحتفاظ بحصة المحفظة في السوق العقاري السكني الاسكندنافي المتزايد التنافسية.

حسب نموذج الأعمال: موجة الإيجار تعيد تشكيل أنماط الملكية

الإسكان الإيجاري احتفظ بحصة 19% من حصة السوق العقاري السكني الاسكندنافي في عام 2024 لكنه يتسارع بمعدل نمو سنوي مركب قيادي قدره 6.88%، مدفوعاً بالمهنيين ذوي التفكير المتحرك وقواعد الائتمان الصارمة. معاملات المبيعات تنمو بشكل أكثر تواضعاً حيث تتراجع القدرة على تحمل تكاليف الملكية.

الصناديق المؤسسية تدعم منصات الإيجار المبنية لهذا الغرض التي تقدم خدمات بدرجة الفنادق وإنترنت عريض النطاق بالجملة وتطبيقات مجتمعية ترفع الاحتفاظ. إيجارات كوبنهاغن ارتفعت 5-7% في عام 2024 وسط نقص العرض، مما يحمي عوائد المستثمرين مقابل فروق السندات. لذلك فإن طفرة الإيجار تعيد تشكيل توقعات التدفق النقدي ونماذج تخصيص الأصول عبر السوق العقاري السكني الاسكندنافي.

حسب طريقة البيع: السوق الأولية تقود البناء الجديد

المبيعات الأولية استحوذت على 38% من حجم السوق العقاري السكني الاسكندنافي في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.94%، مدعومة بالطلب المكبوت على المخزون الموفر للطاقة. الصفقات الثانوية، رغم كونها أكبر بنسبة 62%، تواجه مخزوناً متقادماً يتطلب غالباً تحديثات مكلفة لتلبية عتبات شهادة كفاءة الطاقة.

المطورون يستفيدون من الأخشاب المعيارية ونمذجة معلومات البناء ومصفوفات الطاقة الشمسية في الموقع لخفض الكربون المتجسد وتقصير دورات التسليم، مما يحصل على خصومات القروض الخضراء ومعدلات امتصاص أسرع. المشترون يقدرون التصميمات الداخلية القابلة للتخصيص والأسلاك المقاومة للمستقبل، مما يبرر العلاوات التي ترفع هوامش التطوير الإجمالية في السوق العقاري السكني الاسكندنافي.

التحليل الجغرافي

السويد قادت بحصة 48% من قيمة السوق العقاري السكني الاسكندنافي في عام 2024، مدعومة بطفرة الوظائف القائمة على التكنولوجيا في ستوكهولم والمخططات الخشبية الحضرية الرائدة مثل مدينة ستوكهولم الخشبية. وصل الاستثمار السكني إلى 138.5 مليار كرونة سويدية في عام 2024، وهو انتعاش بنسبة 66% يشير إلى أسواق رؤوس أموال عادت السيولة إليها وتوسع حجم السوق العقاري السكني الاسكندنافي. تخفيضات أسعار الفائدة وسياسة الإسكان المتوازنة تحافظ على الطلب عبر قطاعي الملكية والإيجار، بينما حوافز شهادة كفاءة الطاقة تكافئ المطورين ذوي التوجه الأخضر.

الدنمارك هي الشريحة الأسرع نمواً في السوق العقاري السكني الاسكندنافي بمعدل نمو سنوي مركب قدره 7.00% حتى عام 2030، مرتكزة على حصة كوبنهاغن من المعاملات البالغة 61% واختراق رؤوس الأموال الأجنبية بنسبة 45%. من المتوقع أن ترتفع أسعار المنازل 4.2% في عام 2025 و4.0% في عام 2026 على ظهر أسواق عمل ضيقة ونمو أجور يتغلب على التضخم. سقوف الانبعاثات الفعالة في يوليو 2025 تضخم الطلب على الإسكان منخفض الكربون من الجيل التالي، مما يعزز القيادة التنظيمية للدنمارك ويدعم التوسع الإضافي لحجم السوق العقاري السكني الاسكندنافي.

النرويج تحتفظ بموقع مهم رغم عقبات المديونية وندرة الأراضي القابلة للبناء بالقرب من المدن الساحلية. تخفيف الحكومة للدفعة المقدمة إلى 10% اعتباراً من يناير 2025 يوسع الوصول، بينما تخفيضات أسعار الفائدة الأساسية تسهل تكاليف الخدمة، مما يدفع الطلب الكامن إلى العمل. الأحياء الراقية في أوسلو تتنبأ بارتفاع الأسعار بنسبة 6% في عام 2024، حيث ضعف العملة يغري المشترين من الخارج وحوافز البناء الأخضر تجذب الشركاء المؤسسيين. فائض الطاقة المتجددة في البلاد يدعم إسكاناً عالي الكفاءة، مما يميز النرويج ضمن السوق العقاري السكني الاسكندنافي الأوسع.

المشهد التنافسي

السوق العقاري السكني الاسكندنافي مجزأ بشكل معتدل. شركة فاستيغتس AB بالدر تدير أصولاً بقيمة 216.9 مليار كرونة سويدية، مع الحفاظ على سقف دين صافي للأصول بنسبة 50% لحماية مقاييس الائتمان. شركة هيمستادن بوستاد تتحكم في 71,838 منزل بدخل إيجاري قدره 2.3 مليار كرونة سويدية وإشغال >97%، مما يوضح النطاق الذي يجلبه الملاك المؤسسيون الآن إلى السوق العقاري السكني الاسكندنافي. سكانسكا تكيف خط أنابيبها، معطية الأولوية للمباني الموفرة للطاقة بعد تسجيل إيرادات 42.8 مليار كرونة سويدية في الربع الثالث من عام 2024 رغم مبيعات شقق مسبقة أضعف.

متحدو PropTech يتكاثرون. شركة Findable المقرها أوسلو جمعت 9 ملايين يورو لأتمتة الامتثال للوثائق عبر 2 مليون ملف عقاري، مما يشير إلى أن خفض النفقات التشغيلية القائم على البيانات هو رافعة تنافسية جديدة. شركة Bane NOR Eiendom تعاونت مع Telescope لدمج تسجيل مخاطر الذكاء الاصطناعي عبر محفظتها، مما يزاوج تقارير الاستدامة مع لوحات إدارة الأصول. مثل هذه الشراكات تكثف سباق التسلح الرقمي، مما يجبر الراسخين في السوق العقاري السكني الاسكندنافي على دمج أجهزة الاستشعار وإنترنت الأشياء والتحليلات أو المخاطرة بالتقادم.

الدمج المؤسسي يستمر في البناء للإيجار، حيث تسعى رؤوس أموال المعاشات والتأمين لنطاق المنصة لحصد التدفقات النقدية المستقرة. استحواذ KLP Eiendom على Ulven Boligutleie يمد موطئ قدمها الإيجاري النرويجي، بينما التزام بروكفيلد بـ95 مليار كرونة سويدية للبنية التحتية لمراكز البيانات السويدية قد يحفز الطلب المساعد على الإسكان لموظفي قطاع التكنولوجيا. بشكل عام، التمايز في القدرات يتوقف على قوة الميزانية وأوراق اعتماد الحوكمة البيئية والاجتماعية وحوكمة الشركات واعتماد التكنولوجيا التشغيلية ضمن السوق العقاري السكني الاسكندنافي.

قادة صناعة العقارات السكنية الاسكندنافية

-

ريكسبيغن

-

شركة فاستيغتس AB بالدر

-

دانيش هومز

-

شركة داديس AS

-

شركة فايديكي ASA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: تخطط شركة بروكفيلد لإدارة الأصول لاستثمار 95 مليار كرونة سويدية في البنية التحتية للذكاء الاصطناعي السويدية، مما قد يرفع الطلب السكني الإقليمي.

- مارس 2025: مجموعة أستور الاسكندنافية AB تصدر 125 مليون كرونة سويدية من الأسهم الجديدة لتمويل الاستحواذات بعد نمو الإيرادات بنسبة 329% في الربع الرابع من عام 2024.

- مارس 2025: شركة Findable تحصل على 9 ملايين يورو في الجولة A لتوسيع منصة إدارة العقارات بالذكاء الاصطناعي.

- فبراير 2025: شركة KLP Eiendom تستحوذ على Ulven Boligutleie، مما يعزز التعرض الإيجاري النرويجي.

نطاق تقرير السوق العقاري السكني الاسكندنافي

يشمل التقييم الكامل للسوق العقاري السكني في البلدان الاسكندنافية تقييماً للاقتصاد ونظرة عامة على السوق وتقدير حجم السوق للقطاعات الرئيسية والاتجاهات الناشئة في قطاعات السوق في التقرير. يسلط التقرير الضوء على اتجاهات السوق مثل عوامل النمو والقيود والفرص في هذا القطاع. يتم تصوير المشهد التنافسي للسوق العقاري السكني في البلدان الاسكندنافية من خلال ملفات اللاعبين الرئيسيين النشطين.

يتم تقسيم السوق العقاري السكني في البلدان الاسكندنافية حسب النوع (الفيلات والمنازل المبنية على الأرض، والشقق والوحدات السكنية) وحسب البلد (النرويج، السويد، الدنمارك، وبلدان اسكندنافية أخرى). يقدم التقرير حجم السوق والتوقعات بالقيم (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشقق والوحدات السكنية |

| الفيلات والمنازل المبنية على الأرض |

| ميسورة التكلفة |

| متوسطة السعر |

| فاخرة |

| المبيعات |

| الإيجار |

| أولية (بناء جديد) |

| ثانوية (إعادة بيع المنازل الموجودة) |

| النرويج |

| السويد |

| الدنمارك |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والمنازل المبنية على الأرض | |

| حسب الشريحة السعرية | ميسورة التكلفة |

| متوسطة السعر | |

| فاخرة | |

| حسب نموذج الأعمال | المبيعات |

| الإيجار | |

| حسب طريقة البيع | أولية (بناء جديد) |

| ثانوية (إعادة بيع المنازل الموجودة) | |

| حسب البلد | النرويج |

| السويد | |

| الدنمارك |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي للسوق العقاري السكني الاسكندنافي؟

السوق مقيم بـ28.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 37.42 مليار دولار أمريكي بحلول عام 2030.

أي بلد يقود في حصة السوق؟

السويد تحتل 48% من قيمة السوق، مدعومة باقتصاد ستوكهولم التكنولوجي ومشاريع الأخشاب واسعة النطاق.

كيف تؤثر لوائح البناء الأخضر على تكاليف التطوير؟

سقف ثاني أكسيد الكربون في الدنمارك لعام 2025 وقواعد شهادة كفاءة الطاقة الأوسع تشجع على استخدام الأخشاب الجماعية والطاقة المتجددة، مما يرفع التكاليف المقدمة لكن يحرر خصومات التمويل والتسعير المميز.

أي نوع عقار يقدم أفضل نظرة نمو؟

الشقق والوحدات السكنية تسجل أقوى معدل نمو سنوي مركب قدره 6.09%، مدفوعة بالتحضر والاستخدام الفعال للأراضي.

آخر تحديث للصفحة في: