حجم وحصة السوق العقاري السكني في فرنسا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 559.28 مليار دولار أمريكي |

| حجم السوق (2030) | 743.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.92% CAGR |

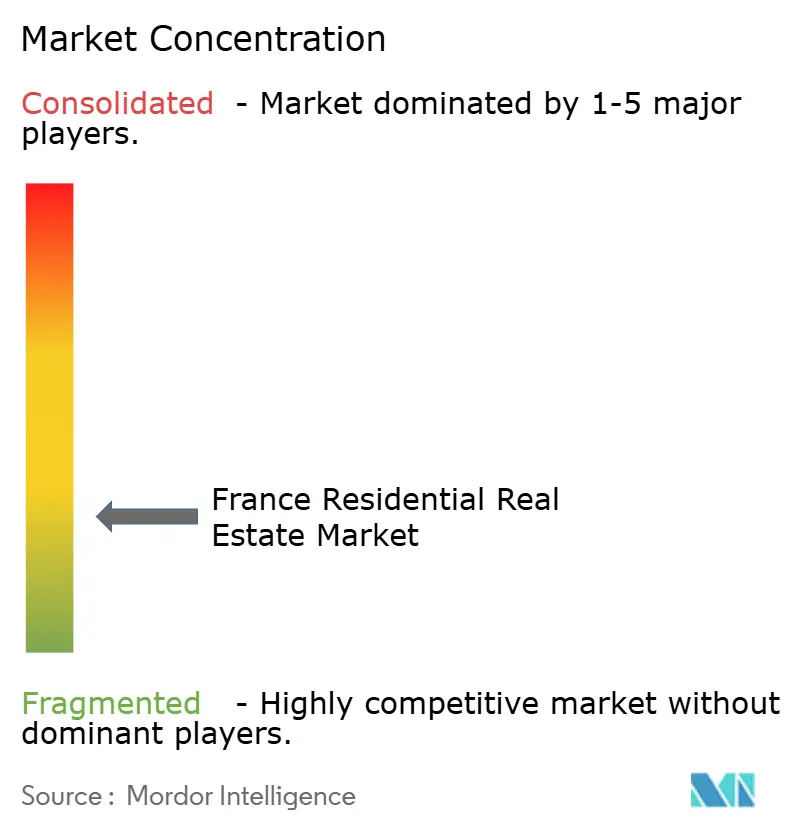

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق العقاري السكني في فرنسا من قبل Mordor Intelligence

يقدر حجم السوق العقاري السكني في فرنسا بـ 528.33 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 697.52 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.92%. يأتي هذا التعافي بعد الانهيار بنسبة 35.6% في أحجام المعاملات الذي حدث بين أغسطس 2021 وأكتوبر 2024، مما يؤكد مرونة السوق حيث تتماشى معايير الإقراض وتكاليف الرهن العقاري والاتجاهات الديموغرافية مع الحقائق الجديدة لما بعد الجائحة. انخفضت أسعار الفائدة على القروض العقارية من 4.21% في أواخر عام 2023 إلى قرابة 3.1% في عام 2025، وإنتاج الائتمان أعلى بالفعل بنسبة 71% من العام السابق، مما يشير إلى تجديد القوة الشرائية والسيولة. النقص الهيكلي في المساكن، والجداول الزمنية التنظيمية لكفاءة الطاقة، وهجرة العمل عن بُعد إلى المناطق الجنوبية والغربية تضيف رياحاً مؤازرة دائمة. في الوقت نفسه، يسرّع رأس المال المؤسسي دورة البناء للإيجار المركزة على الإيجارات، بينما تسرّع اللوائح الطاقية الترقيات في المخزون الموجود، مما يرسخ القيمة طويلة المدى للأصول المتوافقة. يتجه المطورون نحو نماذج الدخل المتكررة وخدمات الاستثمار المتكاملة لحماية الهوامش من ارتفاع تكاليف البناء ونفقات الامتثال المدفوعة بالسياسات.

النقاط الرئيسية للتقرير

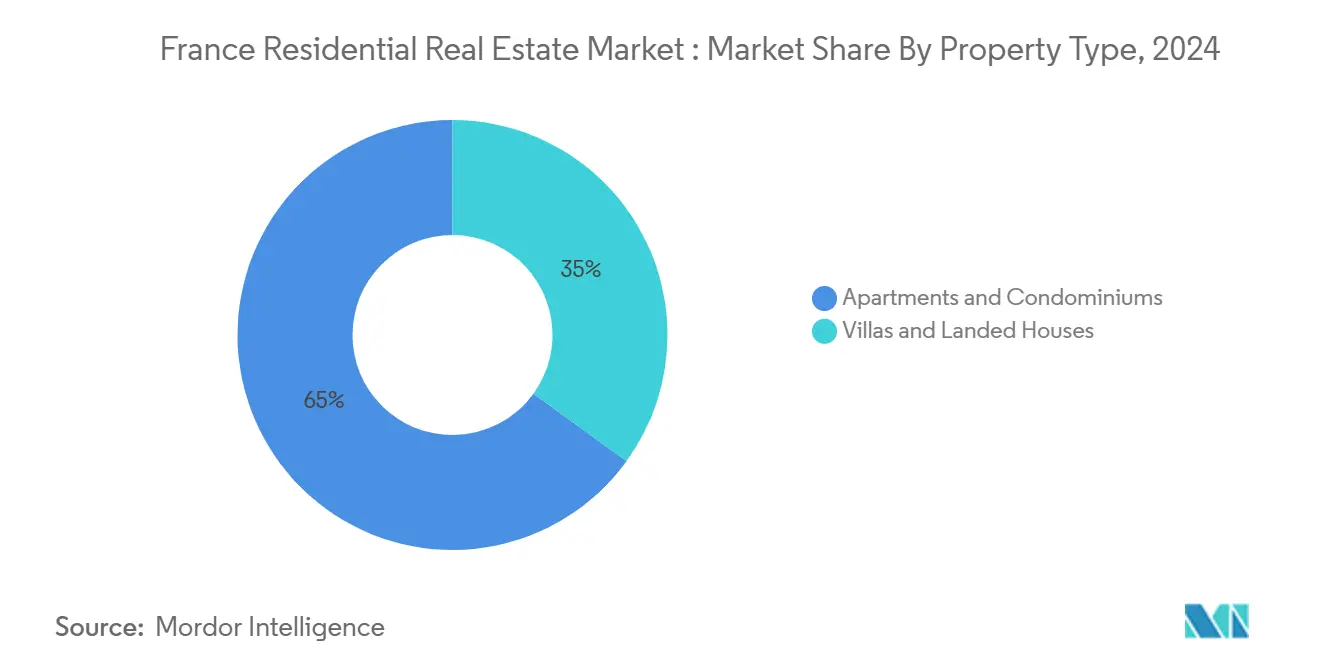

- حسب نوع العقار، تصدرت الشقق والوحدات السكنية بـ 65% من حصة السوق العقاري السكني في فرنسا في عام 2024، بينما من المتوقع أن تسجل الفيلات والمنازل المستقلة أسرع معدل نمو سنوي مركب بنسبة 6.18% حتى عام 2030.

- حسب الفئة السعرية، هيمن قطاع السوق المتوسط بحصة 46% من حجم السوق العقاري السكني في فرنسا في عام 2024؛ ومن المتوقع أن يتوسع القطاع ميسور التكلفة بمعدل نمو سنوي مركب 6.11% من عام 2025 إلى 2030.

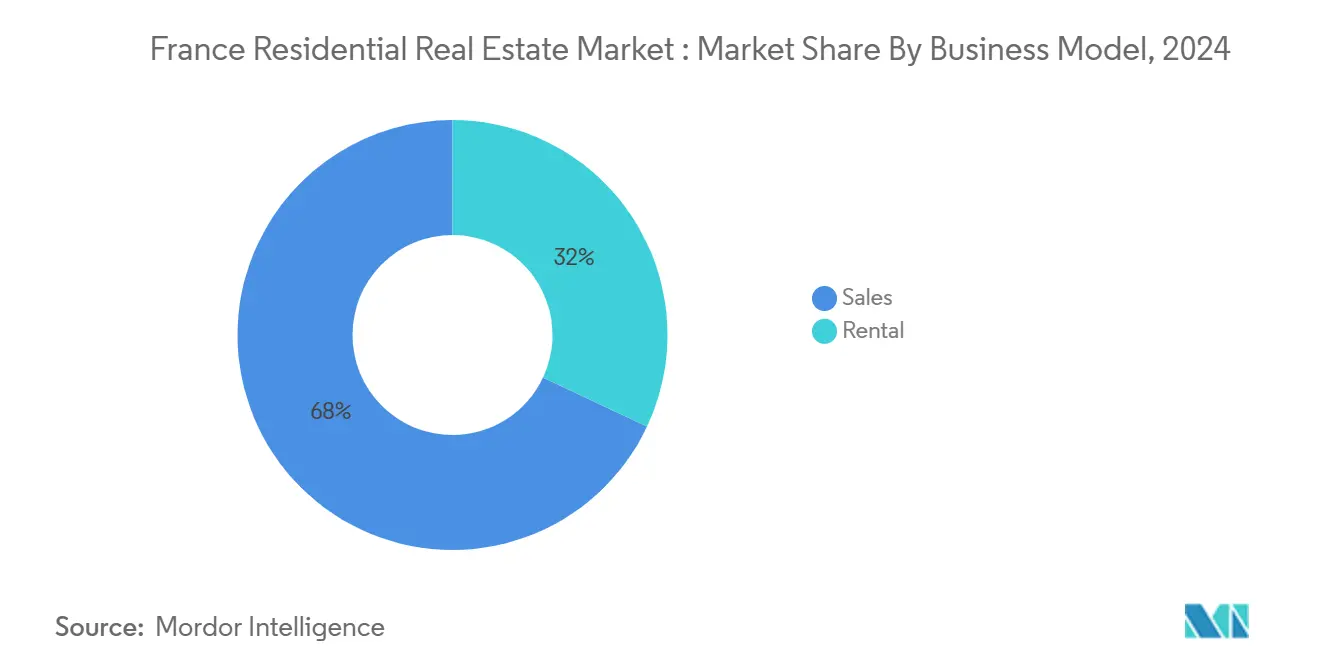

- حسب نموذج الأعمال، احتل قطاع المبيعات 68% من حصة السوق العقاري السكني في فرنسا في عام 2024، بينما من المتوقع أن ترتفع الإيجارات بمعدل نمو سنوي مركب 6.29% حتى عام 2030.

- حسب طريقة البيع، شكل القطاع الثانوي 65% من حصة حجم السوق العقاري السكني في فرنسا في عام 2024، ومع ذلك يتقدم القطاع الأولي بمعدل نمو سنوي مركب 6.22% إلى عام 2030.

- حسب المنطقة، ظلت إيل دو فرانس الأكبر بحصة 28% في عام 2024، بينما أوكسيتانيا هي الأسرع نمواً بمعدل نمو سنوي مركب 6.36% حتى عام 2030.

اتجاهات ورؤى السوق العقاري السكني في فرنسا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عجز الإسكان وعدم التوازن في العرض وسط تراجع تصاريح البناء | +1.2% | وطني؛ حاد في إيل دو فرانس، ليون، مرسيليا | طويل المدى (≥ 4 سنوات) |

| لوائح كفاءة الطاقة تسرع التجديد وطلب البناء الجديد | +0.9% | وطني؛ أعلى في المناطق ذات المخزون القديم | طويل المدى (≥ 4 سنوات) |

| حوافز المشترين لأول مرة وتمديد PTZ+ يغذي طلب المستوى المبتدئ | +0.8% | على مستوى البلاد؛ أقوى في المناطق B وC | متوسط المدى (2-4 سنوات) |

| نمو الاستثمار المؤسسي في البناء للإيجار يعزز عرض الإيجارات | +0.7% | المدن الكبرى؛ يتوسع إلى المدن الثانوية | متوسط المدى (2-4 سنوات) |

| الهجرة المدفوعة بالعمل عن بُعد إلى المناطق الضواحية والريفية | +0.6% | أوكسيتانيا، نوفيل أكيتين، سنتر فال دو لوار | متوسط المدى (2-4 سنوات) |

| نمو الأسر المكونة من شخص واحد يزيد الطلب على الوحدات الأصغر | +0.4% | المراكز الحضرية-باريس، ليون، تولوز | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عجز الإسكان وعدم التوازن في العرض وسط تراجع تصاريح البناء

انخفضت تصاريح البناء الجديدة بنسبة 23.7% في عام 2023، مما عمّق النقص الهيكلي المقدر الذي يدعم الحد الأدنى لأسعار السوق العقاري السكني في فرنسا على المدى الطويل[1]المجلس الأعلى للموثقين، "تقرير العقارات 2023،" موثقو فرنسا، notaires.fr. العجز أشد حيث تستمر الهجرة الداخلية الصافية، مثل إيل دو فرانس، التي لا تزال تضيف حوالي 50,000-60,000 ساكن سنوياً رغم التدفقات المتسارعة إلى المناطق الجنوبية. المواد باهظة التكلفة واللوائح المتعددة تبطئ العرض الجديد، لذا يستهدف المستثمرون المؤسسيون برامج البناء للإيجار التي تضمن عقود إيجار طويلة ومعايير طاقة حديثة. مبادرات الملكية الحكومية تعترف بدور النقص في استقرار الأسعار، مكافأة المطورين الذين يمكنهم المناورة ضمن قيود الامتثال وتسليم المخزون بسرعة

حوافز المشترين لأول مرة وتمديد PTZ+ يغذي طلب المستوى المبتدئ

مددت فرنسا القرض بدون فوائد Prêt à Taux Zéro (PTZ+) إلى ديسمبر 2027 ووسعت الأهلية على مستوى البلاد من أبريل 2025، مما رفع قدرة الشراء للمستوى المبتدئ[2]الخدمة العامة الفرنسية، "PTZ: شروط الأهلية 2025-2027،" الخدمة العامة، service-public.fr. انخفاض تكاليف الرهن العقاري حوالي 3.1% في عام 2025 تزامن مع استيعاب PTZ+، والبنوك تشير إلى فترات استحقاق أطول تزيد عن 20 عاماً تبقي الأعباء الشهرية قابلة للإدارة. من خلال تخفيف فجوات الأسهم، يوجه البرنامج النشاط نحو المدن الثانوية التي كانت سابقاً خارج المناطق عالية التوتر، مما يؤدي إلى تنويع الطلب الإقليمي وإعادة تنشيط حركة المشترين لأول مرة.

الهجرة المدفوعة بالعمل عن بُعد إلى المناطق الضواحية والريفية

انتقل حوالي 770,000 ساكن من المدن الكثيفة إلى البلديات الريفية في عام 2021، بزيادة 12% مقارنة بعام 2019، مما حفز جيوب طلب جديدة وإعادة تقييم قيم العقارات في أوكسيتانيا، نوفيل أكيتين، وسنتر فال دو لوار. مع معظم المنتقلين يستشهدون بخطط الانتقال الدائم، تسارع البلديات المقصد ترقيات البنية التحتية، مما يخلق فوائد دائرية للإسكان المحلي والخدمات. المهنيون ذوو الدخل المرتفع الذين يحتفظون برواتب المناطق الحضرية يضخمون القوة الشرائية في المناطق المستقبلة، مما يضخم توقع معدل النمو السنوي المركب 6.36% لأوكسيتانيا حتى عام 2030.

لوائح كفاءة الطاقة تسرع التجديد وطلب البناء الجديد

حظر تأجير المنازل المصنفة G من عام 2025-والحظر اللاحق على F المصنفة في عام 2028 وE المصنفة في عام 2034-يخلق سوق تجديد مقدر بأكثر من 1,000 يورو/م²، مدعوم بإعانات MaPrimeRénov' التي تغطي حتى 90% من التكاليف للأسر المؤهلة[3]وزارة الانتقال البيئي، "دخول تشخيص الأداء الطاقي 2025 حيز التنفيذ،" وزارة T.E.، ecologie.gouv.fr. المنازل الفعالة المصنفة A/B حققت علاوات سعرية 1-2% خلال عام 2023، بينما خسرت الوحدات F/G حتى 6% Notaires-de-France. المطورون الذين يسوقون المباني الجديدة المتوافقة يتمتعون بطلب تفضيلي، والمستثمرون المؤسسيون ينشرون رأس المال في المحافظ المتوافقة مع الطاقة التي تحصل على إيجارات أعلى وشغور أقل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات الرهن العقاري ومعايير الإقراض الأكثر صرامة تضغط على القدرة على التحمل | -1.10% | وطني؛ حاد في باريس | قصير المدى (≤ 2 سنة) |

| نمو الأجور الحقيقية الراكد يقلل القوة الشرائية في المناطق الحضرية الأساسية | -0.70% | إيل دو فرانس، بروفانس ألب كوت دازور | متوسط المدى (2-4 سنوات) |

| مخزون الإسكان المتقادم يتطلب تكاليف تعديل عالية | -0.30% | وطني | متوسط المدى (2-4 سنوات) |

| تقلبات الأسعار وتصحيح السوق يخلقان عدم يقين المشتري | -0.10% | وطني | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات الرهن العقاري ومعايير الإقراض الأكثر صرامة تضغط على القدرة على التحمل

على الرغم من انخفاض التكاليف من ذروات 4.2%، فإن المتوسط الحالي 3.1% لا يزال يضاعف ثلاث مرات المعدل القياسي المنخفض 1.05% في أواخر عام 2021. المعايير الاحترازية الأكثر صرامة تحد من المديونية، مما يحد من الوصول للمقترضين متوسطي الدخل، وانخفضت القروض السكنية القائمة بنسبة 0.65% سنوياً إلى 1.424 تريليون يورو في يوليو 2024 BNP-Paribas. فترات الإطفاء الأطول 253 شهراً تعوض بعض الضغط ولكنها تسلط الضوء على ضغط القدرة على التحمل في الأسواق الممتازة وتؤجل الملكية للأسر الأصغر سناً.

نمو الأجور الحقيقية الراكد يقلل القوة الشرائية في المناطق الحضرية الأساسية

الأجور الحقيقية تأخرت عن تضخم الإسكان، مما قلل من حصة الموظفين والعمال في معاملات الشراء منذ عام 2019؛ المديرون من المستوى الأعلى يمثلون الآن 52% من المشترين Notaires-de-France. أسعار باريس التي تتجاوز 9,500 يورو/م² تتطلب دخولاً تتجاوز بكثير المتوسطات الإقليمية، مما يدفع إلى هجرة خارجية مستمرة تخفف الطلب المحلي لكنها تضغط السيولة عبر قطاعات المناطق الحضرية الأساسية.

تحليل القطاعات

حسب نوع العقار: الشقق ترسو الحجم بينما الفيلات تحقق علاوة النمو

استحوذت الشقق على 65% من حصة السوق العقاري السكني في فرنسا في عام 2024، مما يعكس هيمنة أشكال المعيشة عالية الكثافة في المناطق الحضرية. تشكل الفيلات والمنازل المستقلة قاعدة أصغر لكن من المتوقع أن تتوسع بمعدل نمو سنوي مركب 6.18%، مستفيدة من تفضيلات المساحة بعد الجائحة ومرونة العمل عن بُعد. تفرض تفويضات الطاقة تكاليف تعديل أثقل لكل وحدة على مجمعات الشقق المتقادمة، بينما تقدم المنازل المستقلة للملاك مزيداً من التحكم في جداول الترقية الزمنية. ومع ذلك، تكتسب الشقق مزايا الحجم في مشاريع التجديد الحضري الكبيرة مثل Clichy-Batignolles، الذي يسلم 3,400 وحدة تشمل مكوناً للإسكان الاجتماعي بنسبة 50%. المستثمرون المركزون على الإيجارات يستهدفون بشكل متزايد الأصول الأسرية الضاحية لتأمين علاوات العائد فوق الشقق الكثيفة الأساسية، خاصة في أوكسيتانيا ونوفيل أكيتين.

في المدى المتوسط، من المتوقع أن يرتفع حجم السوق العقاري السكني في فرنسا لمعاملات الفيلات بشكل أسرع من مبيعات الشقق حيث يستمر انتقال الأسر إلى المناطق منخفضة الكثافة. ومع ذلك، ستبقى الشقق العمود الفقري للمحافظ الحضرية، مدعومة بالطلاب الوافدين وسكان المهاجرين، وبالتحديثات التي يقودها المطورون والتي ترفع تصنيفات الطاقة لتلبية معايير 2030. المشترون المؤسسيون يظهرون شهية متنامية للمباني متعددة الاستخدامات التي تدمج الطوابق السكنية فوق المنصات التجارية، مستفيدين من التدفقات النقدية المستقرة للشقق لموازنة تقلبات سوق المكاتب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الفئة السعرية: هيمنة السوق المتوسط تواجه تسارع الطبقة ميسورة التكلفة

مثلت العقارات متوسطة السوق 46% من حجم السوق العقاري السكني في فرنسا في عام 2024، مما يوفر أوسع تطابق بين ميزانيات المشترين والمخزون المتاح. الوحدات ميسورة التكلفة، رغم كونها أصغر من ناحية القيمة، مهيأة لنمو معدل نمو سنوي مركب 6.11% حتى عام 2030 حيث PTZ+ وMaPrimeRénov' يخفضان عوائق الدخول. التشتت الإقليمي مرئي: الطلب على المنازل ميسورة التكلفة يتجمع في البلدات الثانوية التي تقدم أسعاراً دون المتوسط ومزايا جودة الحياة، بينما لا يزال المشترون ذوو الدخل المرتفع يهيمنون على القطاعات الأساسية والفاخرة الباريسية.

لوائح كفاءة الطاقة تشكل أيضاً ديناميكيات الفئة السعرية. الملاك في الفئات السعرية المنخفضة قد يكافحون لتمويل الترقيات الإلزامية، مما يخاطر بالتخلص المتسارع الذي يشدد العرض ويرفع القيم المتبقية للمخزون ميسور التكلفة المجدد. في الوقت نفسه، المطورون المدعومون بتفويضات مؤسسية يوجهون رأس المال نحو الإسكان الوسيط المسعر لموظفي القطاع العام، مما يعالج فجوة هيكلية سلطت عليها الضوء برنامج سكني بقيمة 200 مليون يورو من صندوق المعاشات ERAFP[4]مؤسسة التقاعد الإضافية للخدمة العامة، "ERAFP تخصص 200 مليون يورو للإسكان الوسيط،" ERAFP، erafp.fr.

حسب نموذج الأعمال: نمو الإيجارات يتفوق على المبيعات مع توسع رأس المال المؤسسي

احتفظت مبيعات المنازل التقليدية بحصة 68% من السوق العقاري السكني في فرنسا في عام 2024، لكن الإيجارات متوقعة لتتفوق عليها بمعدل نمو سنوي مركب 6.29%، مما يعيد تعريف ملف الحيازة في البلاد. قيود القدرة على التحمل المستمرة، والاتجاهات الديموغرافية نحو تكوين الأسرة المتأخر، والحركة المهنية تجعل الإسكان المرن أكثر جاذبية. صناديق المعاشات وشركات التأمين تزيد برامج البناء للإيجار مع تدفقات نقدية طويلة المدة ومرتبطة بالتضخم، بينما المطورون الكبار مثل Bouygues Immobilier يقدمون حزم PASS'INVEST التي تجمع تسليم الوحدات والتجهيز وإدارة العقارات للسنة الأولى لجذب المستثمرين الخاصين.

مع ارتفاع العوائق التنظيمية، الملاك المؤسسيون المجهزون برأس المال وخبرة الامتثال سيحصلون على حصة السوق من الملاك الخاصين المجزأين. لذلك من المقرر أن يرتفع حجم السوق العقاري السكني في فرنسا المخصص لمجمعات الإيجار المبنية لهذا الغرض، خاصة في المدن الجامعية والتطويرات الموجهة للنقل حيث طلب المستأجرين ثابت.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة البيع: هيمنة الثانوي تقابل نهضة القطاع الأولي

سيطرت إعادة بيع المنازل الموجودة على 65% من حصة السوق العقاري السكني في فرنسا في عام 2024، راسخة في مخزون إسكان ناضج. ومع ذلك، من المتوقع أن ينمو القطاع الأولي بمعدل نمو سنوي مركب 6.22% بدعم من قوانين الطاقة الأكثر صرامة التي تفضل المباني الجديدة. امتدادات قطار Grand Paris Express تنتج أراضي جديدة حول المحطات الجديدة، مما يحفز مشاريع من الأساس تقدم امتثالاً تنظيمياً فورياً وشهادات عالية الكفاءة.

المطورون يجمعون ميزات الاستدامة وضمانات مسلم المفتاح لتبرير علاوات الأسعار، بينما المشترون يستفيدون من تكاليف التشغيل المنخفضة وحوافز PTZ+ المرتبطة بالبناء الجديد. على الرغم من أن السوق الثانوي سيبقى مهيمناً، فإن ارتفاع نفقات التعديل للوحدات الأقدم يمكن أن يقضم ببطء من حصته مع توسع خط الأنابيب الأولي.

التحليل الجغرافي

من بين 13 منطقة في فرنسا القارية، تبقى إيل دو فرانس السوق السكني الأكثر قيمة، مسؤولة عن 28% من إجمالي حجم المعاملات في عام 2024 رغم خسائر الهجرة الصافية القياسية. الانتعاش بنسبة 21% في مبيعات الربع الأول من 2025 إلى 29,190 صفقة يظهر عودة الزخم، ومع ذلك النشاط لا يزال 10% دون الربع الأول من 2023، مما يعكس احتكاكات القدرة على التحمل وخلفية أسعار فائدة أعلى لفترة أطول. خطوط المترو الجديدة تحت Grand Paris Express أعادت تموضع البلديات المحيطية مثل Clichy-sous-Bois وSaint-Ouen كنقاط ساخنة لإعادة التطوير، مشجعة المشاريع عالية الكثافة التي تتماشى مع معايير الطاقة 2030. حوالي ثلث مخزون باريس يحمل تصنيفات طاقة F أو G، مما يفرض احتياجات تجديد عاجلة لكنه يخلق أيضاً إمكانات صعود للمحركين المبكرين الذين يرقون قبل الموعد النهائي.

صعود أوكسيتانيا يوضح إعادة التنظيم الجاذبي للسوق العقاري السكني في فرنسا. المنطقة رحبت بـ 145,000 ساكن جديد في عام 2016 وحده، ما يعادل 2.5% من سكانها؛ 59% من الوافدين الجدد يحملون على الأقل شهادة البكالوريا، مما يؤكد جاذبية العمالة الماهرة. تولوز تقود أكبر مجموعة فضاء جوي في أوروبا، مما يحافظ على التوظيف عالي الأجر ويحفز طلب الإسكان في كل من الأنوية الحضرية والبلديات المحيطة بالحضر. مونبلييه تستفيد من مراكز علوم الحياة ونظام بيئي جامعي قوي، جاذبة الطلاب والمهنيين الشباب الذين يدعمون طلب إيجار نابض بالحياة. الاستثمارات البلدية في امتدادات الترام ومسارات الدراجات والبنية التحتية الرقمية تعزز قابلية العيش، مما يعزز عجلة الهجرة الدائرية.

بروفانس ألب كوت دازور تربط جذب نمط الحياة مع تدفقات رؤوس الأموال الدولية. ارتفع المشترون الأجانب بنسبة 15% في عام 2024، وحوالي ربع المعاملات شملت مشتري المنازل الثانية، غالباً من شمال أوروبا. إكس إن بروفانس سجلت أسعاراً متوسطة 5,858 يورو/م²، بينما فيلات إطلالة البحر في الفار أو ألب ماريتيم تحصل على 2-4 مليون يورو. مع السياحة التي تولد حركة مرور مستقرة للإيجارات قصيرة المدى، يحقق الملاك متوسط عوائد إجمالية قرب 4.5%. خارطة طريق المجلس الإقليمي للطاقة النظيفة، بما في ذلك قواعد البناء الساحلي الأكثر صرامة، تحفز التطويرات المصممة إيكولوجياً التي تحقق بالفعل علاوات إيجار 10%، مما يرسخ القيمة طويلة المدى للأصول المتوافقة.

المشهد التنافسي

السوق العقاري السكني في فرنسا تنافسي بدرجة معتدلة، مع تحول المنافسة من نموذج البناء والبيع التقليدي إلى نماذج المنصات. هذه النماذج الجديدة تدمج التطوير وإدارة الأصول وخبرة امتثال الطاقة. بينما تبقى حصة السوق مجزأة بدرجة معتدلة، فإن تفويضات الطاقة الوشيكة لـ 2025-2034 تقود موجة دمج. اللاعبون الرئيسيون، بميزانياتهم الكبيرة، لا يمتصون فقط نفقات التعديل بل يتعاونون أيضاً مع المستثمرين المؤسسيين في سعي لتدفقات الإيجار المستقرة.

Bouygues Immobilier يجسد الإصلاح الاستراتيجي، أطلقت PASS'INVEST لتنويع الدخل من خلال إدارة الإيجارات وحزم الإيجار المؤثثة ذات المزايا الضريبية. البرنامج يقلل الاحتكاك للمستثمرين بالتجزئة، ويجمع خدمات المحاسبة، ويؤمن مصادر الأثاث، مولداً بذلك رسوماً متكررة ما وراء هوامش البناء. تخصيص ERAFP بـ 200 مليون يورو للتفويضات السكنية يسلط الضوء على شهية صناديق المعاشات للإسكان الوسيط، مما يقود موجة من اتفاقيات التمويل المسبق التي تضمن للمطورين الاستيعاب وتربط المحافظ بمقاييس الأثر الاجتماعي.

زخم الاندماج والاستحواذ يكتسب وتيرة أيضاً. اتفاق تبديل الأسهم 13:1 لاندماج Inmobiliaria Colonial وSociété Foncière Lyonnaise سيخلق منصة عموم أوروبية مركزة على المكاتب الأساسية والشقق الراقية، مما يحسن رؤية أسواق رؤوس الأموال وتكاليف التمويل. Gecina، أكبر مالك سكني مدرج في فرنسا، رفعت صافي الدخل المتكرر للسهم بنسبة 6.7% في عام 2024 من خلال إعادة تدوير الأصول غير الأساسية إلى مخططات رائدة كفؤة في استخدام الطاقة متوقعة لتحقق 60-70 مليون يورو سنوياً بحلول 2028 Gecina. التحول الرقمي يدعم الحواف التنافسية أيضاً: الشركات تنشر أدوات PropTech للمراقبة الطاقية في الوقت الفعلي والصيانة التنبؤية والتأجير عن بُعد، مما يقلم تكاليف التشغيل ويعزز رضا المستأجرين.

قادة قطاع العقارات السكنية في فرنسا

Nexity

Bouygues Immobilier

Groupe Pichet

Icade

BNP Paribas Real Estate

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت Bouygues Immobilier برنامج PASS'INVEST، جامعة تركيب الأثاث والدعم المحاسبي والإدارة للسنة الأولى لتبسيط الاستثمار الإيجاري للملاك الأفراد

- أبريل 2025: الحكومة مددت PTZ+ إلى نهاية 2027 وفتحت الأهلية للمنازل الجديدة الفردية على مستوى البلاد.

- فبراير 2025: Gecina سجلت ارتفاع أرباح بنسبة 6.7% لعام 2024، رافعة صافي الدخل المتكرر للسهم إلى 6.42 يورو وأعلنت عن ثلاثة مشاريع خط أنابيب بقيمة 60-70 مليون يورو في الإيرادات المستقبلية.

- يناير 2025: فرنسا أنفذت حظرها على تأجير المنازل المصنفة G ووسعت مساعدة MaPrimeRénov'، بينما فرضت تدقيقات الطاقة للإيجارات السياحية.

نطاق تقرير السوق العقاري السكني في فرنسا

العقارات السكنية تشير إلى العقارات المصممة حصرياً للإقامة البشرية. التقرير يوفر رؤى رئيسية في السوق العقاري السكني الفرنسي. يتضمن التطورات التكنولوجية والاتجاهات والمبادرات المتخذة من قبل الحكومة في هذا القطاع، إلى جانب التركيز على ديناميكيات السوق. إضافة لذلك، المشهد التنافسي للسوق يظهر من خلال ملفات اللاعبين الرئيسيين. السوق مقسم حسب نوع العقار. التقرير يقدم حجم السوق والتوقعات في القيمة (مليار دولار أمريكي) لجميع القطاعات أعلاه.

| الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة |

| ميسور التكلفة |

| السوق المتوسط |

| فاخر |

| الأولية (البناء الجديد) |

| الثانوية (إعادة بيع المنزل الموجود) |

| المبيعات |

| الإيجار |

| إيل دو فرانس |

| بروفانس ألب كوت دازور |

| أوفيرن رون ألب |

| نوفيل أكيتين |

| باقي فرنسا |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة | |

| حسب الفئة السعرية | ميسور التكلفة |

| السوق المتوسط | |

| فاخر | |

| حسب طريقة البيع | الأولية (البناء الجديد) |

| الثانوية (إعادة بيع المنزل الموجود) | |

| حسب نموذج الأعمال | المبيعات |

| الإيجار | |

| حسب المنطقة | إيل دو فرانس |

| بروفانس ألب كوت دازور | |

| أوفيرن رون ألب | |

| نوفيل أكيتين | |

| باقي فرنسا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية للسوق العقاري السكني في فرنسا؟

السوق مقيم بـ 528.33 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 697.52 مليار دولار أمريكي بحلول عام 2030.

كم سرعة النمو المتوقعة للسوق العقاري السكني في فرنسا؟

معدل نمو سنوي مركب قدره 5.92% متوقع بين عامي 2025 و2030.

أي منطقة تنمو بأسرع وتيرة؟

أوكسيتانيا متوقعة لتسجل معدل نمو سنوي مركب 6.36% حتى عام 2030، متفوقة على جميع المناطق الأخرى.

لماذا يتوسع قطاع الإيجارات أسرع من مبيعات المنازل؟

الاستثمار المؤسسي في البناء للإيجار، وقيود القدرة على التحمل، وتغيير تفضيلات نمط الحياة تدفع نموذج الإيجار نحو معدل نمو سنوي مركب 6.29%، متقدماً على نمو المبيعات التقليدية.

آخر تحديث للصفحة في: