حجم وحصة سوق علاج التهاب المفاصل الصدفي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

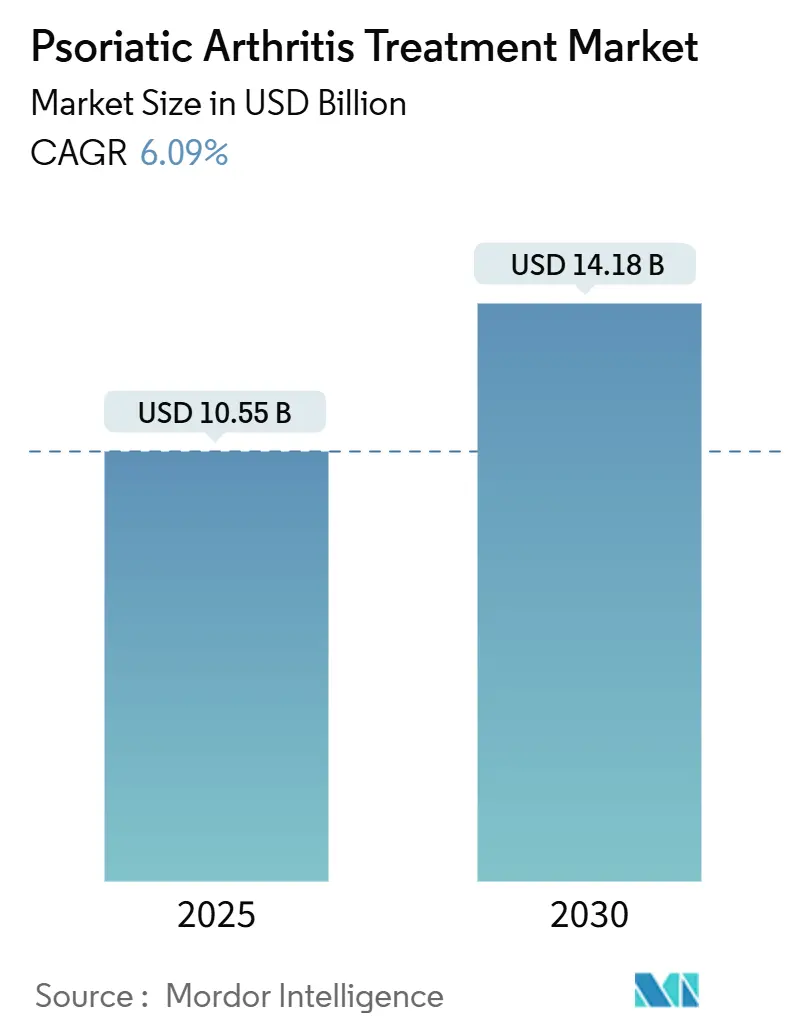

| حجم السوق (2025) | 10.55 مليار دولار أمريكي |

| حجم السوق (2030) | 14.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.09% CAGR |

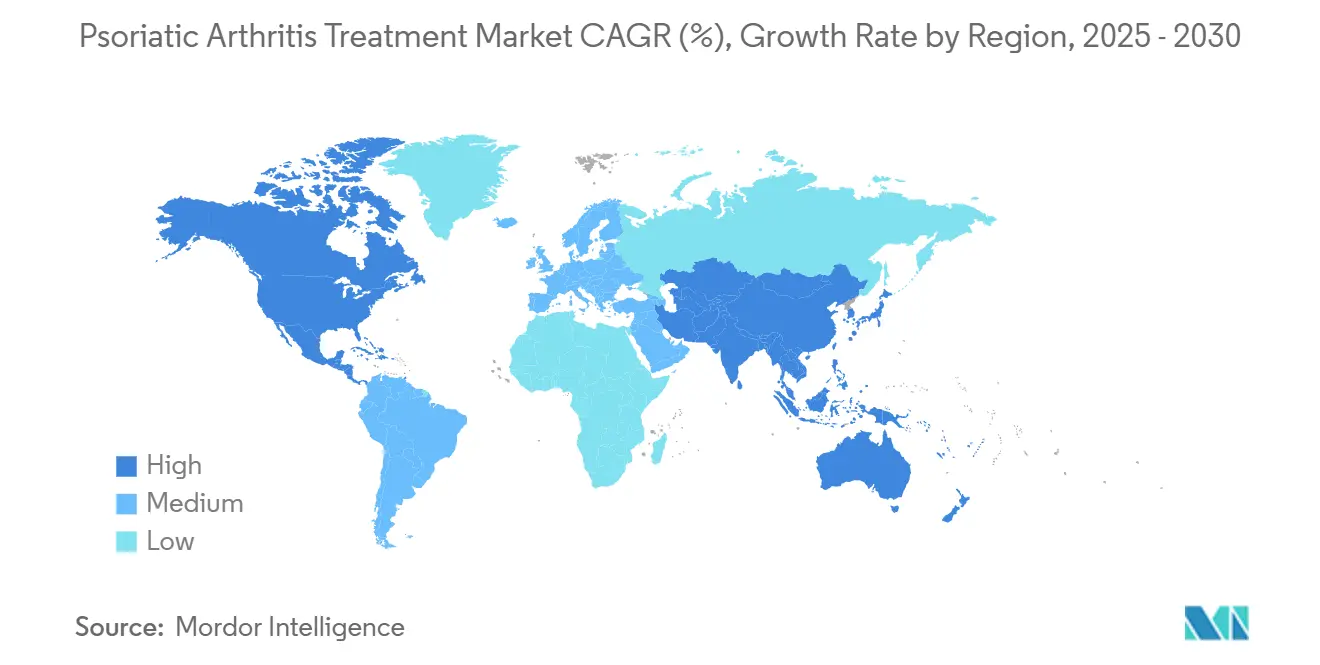

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج التهاب المفاصل الصدفي من قبل مردور إنتليجنس

بلغ سوق علاج التهاب المفاصل الصدفي 10.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.18 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 6.09% خلال الفترة. إن تزايد وضوح المرض، والرابط بين السمنة ومتلازمة التمثيل الغذائي، وخط أنابيب قوي لإطلاق الأدوية البيولوجية يعمل على توسيع مجموعات المرضى والخيارات العلاجية. إن موافقة عام 2024 على دواء bimekizumab، أول مثبط مزدوج لـ IL-17A/F، يؤكد تحول الصناعة نحو حصار السيتوكينات المتعددة، بينما دخلت ثلاثة أدوية بيوشبيهة لـ ustekinumab إلى الولايات المتحدة في أوائل عام 2025 مما أدخل منافسة فورية في الأسعار. يستمر انخفاض زمن التأخير في التشخيص حيث يتبنى أطباء الروماتيزم التصوير عالي الدقة ولوحات المؤشرات الحيوية، مما يوسع مجموعات التدخل في المراحل المبكرة. تحسن منصات الالتزام الرقمي، خاصة خدمات الطب الروماتيزمي عن بُعد، من ثبات الدواء وتثبت أهميتها الحيوية في المناطق المحرومة من الخدمات.

النقاط الرئيسية للتقرير

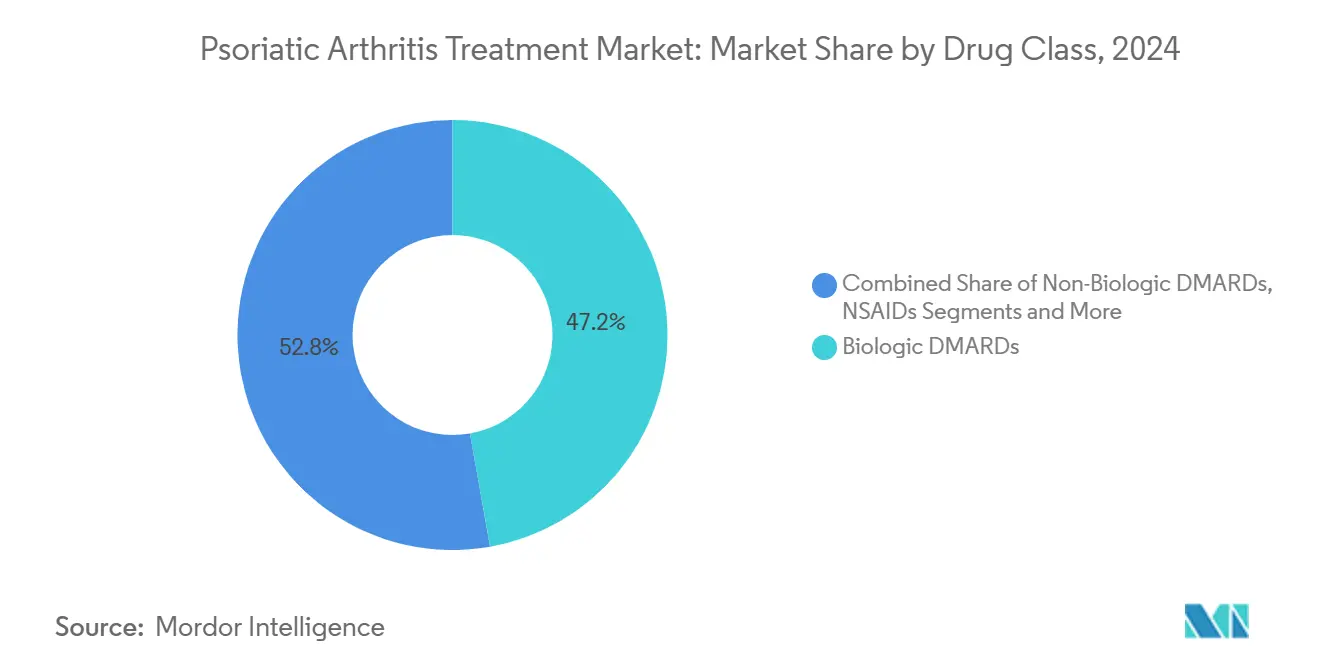

- حسب فئة الدواء، تصدرت الأدوية المعدلة للمرض البيولوجية بنسبة 47.21% من حصة سوق علاج التهاب المفاصل الصدفي في عام 2024؛ من المتوقع أن تتوسع الأدوية المعدلة للمرض غير البيولوجية بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030.

- حسب طريقة الإعطاء، احتلت التركيبات الحقنية 72.44% من حجم سوق علاج التهاب المفاصل الصدفي في عام 2024، بينما من المتوقع أن تنمو العلاجات الفموية بمعدل نمو سنوي مركب قدره 7.04% حتى عام 2030.

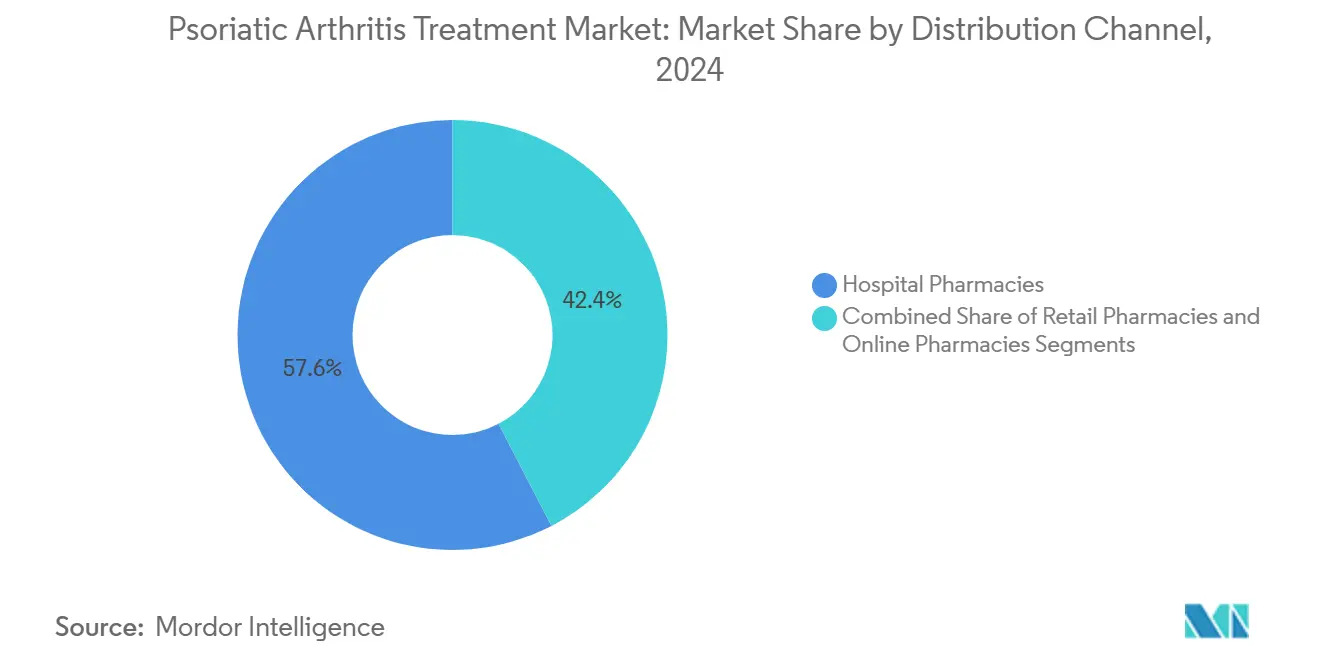

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 57.61% من الإيرادات في عام 2024؛ تظهر الصيدليات الإلكترونية أعلى مسار نمو بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

- حسب الفئة العمرية، استحوذ البالغون على 52.55% من الإيرادات في عام 2024؛ يظهر كبار السن أعلى مسار نمو بمعدل نمو سنوي مركب قدره 7.19% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 41.89% من حصة سوق علاج التهاب المفاصل الصدفي في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.21% حتى عام 2030.

اتجاهات ورؤى سوق علاج التهاب المفاصل الصدفي العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الانتشار المرتبط بالسمنة ومتلازمة التمثيل الغذائي | +1.8% | عالمياً، مع تأثير أعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| توسع العلاجات البيولوجية و tsDMARD المعتمدة | +2.1% | عالمياً، بقيادة الموافقات التنظيمية الأمريكية والأوروبية | المدى القصير (≤ 2 سنة) |

| التشخيص المبكر عبر لوحات التصوير والمؤشرات الحيوية | +1.2% | الأسواق المتقدمة في البداية، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| قبول دافعي التكاليف للعقود القائمة على القيمة للأدوية البيولوجية | +0.7% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى الطويل (≥ 4 سنوات) |

| اعتماد حلول الالتزام والمراقبة الرقمية | +0.9% | عالمياً، مع اعتماد أسرع في المناطق المتقدمة تقنياً | المدى الطويل (≥ 4 سنوات) |

| اعتماد الأدوية البيولوجية البيوشبيهة لخفض حواجز الدخول | +1.5% | عالمياً، مع أعلى تأثير في أوروبا والأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد الانتشار المرتبط بالسمنة ومتلازمة التمثيل الغذائي

تزيد السمنة من خطر التهاب المفاصل الصدفي بنسبة 40-60%، وأكثر من ربع البالغين في البلدان مرتفعة الدخل يستوفون الآن معايير متلازمة التمثيل الغذائي، مما يغذي الطلب المستمر على الأدوية المعدلة للمرض البيولوجية [1]Robin C. Yi, Therapeutic Advancements in Psoriasis and Psoriatic Arthritis,

MDPI, mdpi.com. تعمل السيتوكينات المشتقة من الأنسجة الدهنية على تضخيم الالتهاب الجهازي، مما يدفع إلى إحالات أطباء الروماتيزم المبكرة. يعترف دافعو التكاليف التجاريون بشكل متزايد بعبء الأمراض المصاحبة، مما يوسع التغطية للعلاجات المتقدمة التي يمكنها تقليل تكاليف الإعاقة طويلة المدى.

توسع العلاجات البيولوجية و tsDMARD المعتمدة

أدت موافقة عام 2024 على bimekizumab إلى تقديم أول نهج مزدوج لـ IL-17A/F وحققت تطهيراً فائقاً للجلد مقارنة بـ ixekizumab، مما وسع الخيارات المحددة للسيتوكين. يشير نجاح المرحلة الثالثة لـ deucravacitinib في مارس 2025 (54.2% ACR20 مقابل 39.4% دواء وهمي) إلى خيار فموي جديد قد يوسع الاستخدام في الخط الأول في المرض المعتدل [2]Bristol Myers Squibb Press Release, "Sotyktu Phase 3 Results," bms.com . تقلل إضافات التسميات السريعة من الاعتماد على مثبطات TNF وتمكن من الأنظمة القائمة على التسلسل المصممة خصيصاً لملفات المؤشرات الحيوية.

التشخيص المبكر عبر لوحات التصوير والمؤشرات الحيوية

يكشف الموجات فوق الصوتية عالية الدقة التهاب المرتكز قبل التآكل غير القابل للإصلاح، بينما تساعد فحوص مصل IL-17 و IL-23 في تصنيف العلاج مبكراً. تحدد الاستبيانات الرقمية المدمجة في الأمراض الجلدية ما يصل إلى 30% من مرضى الصدفية المعرضين لخطر مرض المفاصل في غضون عشر سنوات. تدعم الإحالة المبكرة بدء الأدوية البيولوجية في المراحل الأخف، مما ينقل الحجم نحو إعدادات المجتمع.

قبول دافعي التكاليف للعقود القائمة على القيمة

تربط شركات التأمين في أمريكا الشمالية وأوروبا بشكل متزايد تعويض الأدوية البيولوجية بالاستجابة في العالم الحقيقي، مما يعوض تكاليف الاقتناء بضمانات النتائج. تقدم العقود التي تغطي عوامل IL-23 و IL-17 خصومات عندما تفشل درجات الجلد والمفاصل في التحسن، مما يخفف من قيود الوصول للقائمة ويدعم الامتصاص الأوسع.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع التكلفة الإجمالية للرعاية وعبء المريض خارج الجيب | -1.4% | عالمياً، مع أعلى تأثير في السوق الأمريكي | المدى القصير (≤ 2 سنة) |

| مخاوف سلامة كبت المناعة طويل المدى | -0.8% | عالمياً، مع تركيز تنظيمي في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| قدرة محدودة لأطباء الروماتيزم في الأسواق الناشئة | -0.6% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| تأخير التعويض للعوامل المستهدفة الجديدة | -0.5% | عالمياً، مع أعلى تأثير في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع التكلفة الإجمالية للرعاية وعبء المريض خارج الجيب

تتراوح تكاليف العلاج السنوية بين 45,000-80,000 دولار أمريكي، مع مواجهة مستفيدي Medicare لمدفوعات خارج الجيب تتراوح بين 4,423-6,950 دولار أمريكي مما يؤدي إلى معدلات توقف 15-20%. تؤخر تفويضات العلاج المتدرج بدء الأدوية البيولوجية بـ 3-6 أشهر، مما يزيد من خطر تلف المفاصل غير القابل للإصلاح [3]Georgia Marquez-Grap, The Impact of Step Therapy on Individuals with Psoriatic Disease in the USA: Patient and Provider Perspectives,

Springer Nature, link.springer.com.

مخاوف سلامة كبت المناعة طويل المدى

تربط المراقبة لمدة خمسة عشر عاماً مثبطات TNF بمعدلات أورام دموية مرتفعة، وإن كان ذلك بمعدل 2-3 أحداث لكل 1,000 سنة مريض، مما يدفع إلى مراقبة مكثفة. أدت تحذيرات FDA الصندوقية حول مخاطر JAK القلبية الوعائية الصادرة في عام 2024 إلى تثبيط حماس الواصفين رغم الفعالية السريرية.

تحليل الشرائح

حسب فئة الدواء: هيمنة الأدوية البيولوجية تواجه اضطراب الأدوية البيوشبيهة

ساهمت الأدوية المعدلة للمرض البيولوجية بـ 4.98 مليار دولار أمريكي في عام 2024 ومثلت 47.21% من حصة سوق علاج التهاب المفاصل الصدفي. أدت موافقات الأدوية البيوشبيهة لـ ustekinumab في أوائل عام 2025 بالفعل إلى تقليم مبيعات المنتج الأصلي ومن المتوقع أن تخفض تسعير العلامة التجارية عبر الفئة. في الوقت نفسه، من المقرر أن تتفوق الأدوية المعدلة للمرض غير البيولوجية بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030 حيث توسع الجزيئات الصغيرة الفموية مثل deucravacitinib الاعتماد.

يدور الواصفون الحساسون للتكلفة المزيد من المرضى على الميثوتريكسات بالإضافة إلى المواد الاصطناعية المستهدفة قبل بدء الأدوية البيولوجية القابلة للحقن، مما يخلق فرصة لاستراتيجيات التسلسل المختلطة. استحوذت الأدوية البيوشبيهة لـ adalimumab على 23% من حجم مضادات TNF في الولايات المتحدة بحلول أواخر عام 2024 وحفزت الاعتماد المتوازي في أوروبا، حيث تضخم عمليات الشراء بالمناقصة تآكل الأسعار. دفعت هذه الديناميكية التنافسية المنتجين الأصليين إلى التحول نحو الأصول من الجيل التالي، مثل guselkumab و risankizumab، التي تقدم آليات مميزة أو راحة جرعات محسنة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: قيادة الحقن تتحدى بالابتكار الفموي

احتفظت الحقن بحصة إيرادات 72.44% بفضل متطلبات التوافر الحيوي عالي الجرعة للأجسام المضادة أحادية النسيلة. تحسن الجرعات الذاتية تحت الجلد كل ثمانية إلى اثني عشر أسبوعاً من الالتزام مقارنة بالأنظمة الأسبوعية، مما يدعم الطلب المستمر على الحقن. ومع ذلك، حققت المنتجات الفموية أسرع نمو بمعدل نمو سنوي مركب قدره 7.04% ويمكن أن ترفع حجم سوق علاج التهاب المفاصل الصدفي إلى 3.12 مليار دولار أمريكي بحلول عام 2030.

مثبطات JAK و TYK2، بما في ذلك tofacitinib و deucravacitinib، محورية في هذا التحول، مما يسمح لأطباء الروماتيزم ببدء العلاج دون بنية تحتية لتدريب الحقن. تظهر التجارب المباشرة فعالية مماثلة للمقارنات تحت الجلد، مع بيانات المسح تشير إلى أن 78% من المرضى يفضلون الجرعات الفموية إذا كانت السلامة والفعالية متكافئة.

حسب قناة التوزيع: هيمنة المستشفى تتآكل للقنوات الرقمية

أدارت صيدليات المستشفيات المتخصصة 57.61% من مبيعات 2024، مدفوعة باللوجستيات المعقدة للسلسلة الباردة وتكامل مراكز التسريب. تقدم خدماتها السريرية المدمجة تعليم الحقن ومراقبة الأحداث الضارة، والتي تبقى حيوية لمثبطات المناعة عالية الخطورة. ومع ذلك، يتوسع القطاع الإلكتروني بمعدل نمو سنوي مركب قدره 7.15%، مدعوماً بالسماح التنظيمي لشحن الأدوية البيولوجية مباشرة للمريض وتزايد اعتماد الصحة عن بُعد أثناء الجائحة.

تستفيد الصيدليات الرقمية من تذكيرات إعادة التعبئة المتزامنة، والتوصيل للباب، والاستشارة بالفيديو لسد فجوات الالتزام. تغطي منصات الترخيص متعددة الولايات الآن 42 ولاية قضائية أمريكية، مما يحسن وصول الأدوية المتخصصة في المقاطعات الريفية حيث كثافة أطباء الروماتيزم منخفضة. يوجه مديرو مزايا الصيدلة أيضاً حركة المرور إلى خدمات الطلب بالبريد التي تحصل على خصومات أكبر للقائمة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الفئة العمرية: انتشار البالغين يدفع تسارع نمو كبار السن

هيمن البالغون الذين تتراوح أعمارهم بين 30-50 عاماً على 52.55% من إيرادات 2024 حيث يتماشى ظهور الأعراض مع ذروة مشاركة القوى العاملة. يبلغ متوسط التزام الأدوية البيولوجية في هذه المجموعة 65% في اثني عشر شهراً، أعلى مادياً من المجموعة الكبار في السن. ومع ذلك، من المتوقع أن تنمو شريحة ≥65 عاماً بنسبة 7.19% سنوياً، مما يعكس شيخوخة السكان العالمية والاعتراف الأفضل بالعروض التقديمية المتأخرة الظهور.

تعقد رعاية كبار السن الجرعات بسبب تعدد الأدوية وشيخوخة المناعة: خطر العدوى أكبر بضعفين من البالغين الأصغر سناً، مما يوجه الأطباء نحو مثبطات IL-23 مع إشارات أمان مفضلة. يبقى مرض الأطفال غير شائع ولكنه يمثل تركيزاً استراتيجياً للشركات التي تسعى للحصول على مؤشرات دورة الحياة لتمديد حصرية المنتج.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بالقيادة مع مبيعات 4.42 مليار دولار أمريكي في عام 2024 و41.89% حصة سوق علاج التهاب المفاصل الصدفي. تعوض الموافقات المبكرة لـ FDA، واختراق الأدوية البيولوجية العالي، وشبكات الصيدليات المتخصصة الناضجة احتكاك الوصول من تأخير التفويض المسبق. لا يزال مرضى Medicare يواجهون متوسط إنفاق سنوي خارج الجيب يتراوح بين 4,423-6,950 دولار أمريكي، مما يؤدي إلى التوقف ويثير نقاشات السياسة حول إعادة تصميم الجزء د. قد تؤجل بروتوكولات العلاج المتدرج، بينما تهدف إلى السيطرة على الإنفاق، العلاج الأمثل، مما يؤدي إلى انخفاض وظيفي وتكاليف لاحقة مرتفعة.

سجلت آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.21% ويمكن أن تتفوق على أوروبا بحلول عام 2030. تعالج اليابان بالفعل 55.3% من حالات التهاب المفاصل الصدفي بالأدوية البيولوجية بعد مراجعات الإرشادات التي تعطي الأولوية للعلاج المكثف المبكر. تقوم الصين والهند بتوسيع الإنتاج المحلي للأدوية البيوشبيهة، مما يقلل تكاليف الوحدة ويجعل الرعاية المتقدمة أكثر إتاحة لسكان الطبقة الوسطى الحضرية. يمول النموذج أحادي الدافع في كوريا الجنوبية risankizumab و guselkumab بعد اتفاقيات الدخول المدارة التي تحدد تأثير الميزانية.

يعتمد النمو المستقر في أوروبا على تقييمات التكنولوجيا الصحية التي توازن الفائدة السريرية مقابل السعر، مما يسرع اختراق الأدوية البيوشبيهة لاحتواء التكاليف. تربط العقود القائمة على النتائج في ألمانيا وفرنسا التعويض باستجابات PASI و ACR في العالم الحقيقي، مما يؤثر على استراتيجيات تحديد الأسعار العالمية. تتخلف الأسواق اللاتينية الأمريكية بسبب نقص المتخصصين وقيود التمويل، ومع ذلك فإن الشراكات بين القطاعين العام والخاص في البرازيل والأرجنتين توسع عيادات الروماتيزم وتدعم العوامل المستهدفة.

المشهد التنافسي

يبقى سوق علاج التهاب المفاصل الصدفي مركزاً بشكل معتدل حيث سيطرت الشركات الخمس الأولى-آبفي، جونسون آند جونسون، فايزر، بريستول مايرز سكويب، و UCB-مجتمعة على حوالي 68% من إيرادات 2024. حولت آبفي التركيز الترويجي من Humira إلى Skyrizi و Rinvoq قبل تآكل الأدوية البيوشبيهة، مخصصة أكثر من 3 مليار دولار أمريكي للبحث والتطوير في المناعة في عام 2025. تواجه جونسون آند جونسون ضغط الأدوية البيوشبيهة على Stelara بتسريع دراسات دورة حياة Tremfya في مرض المحور، بينما يحتفظ Simponi بقيمة متخصصة لتفضيلات الجرعات الوريدية.

يدعم نجاح deucravacitinib من بريستول مايرز سكويب استراتيجية امتيازها الفموي وسط خطوط أنابيب تجارب الروماتيزم القوية. تجاريت UCB دواء bimekizumab عبر الولايات المتحدة وأوروبا في غضون ستة أشهر من الموافقة، مدعومة بشبكة تصنيع مبسطة وعقود قائمة على القيمة مع دافعي التكاليف الرئيسيين. تشير استحواذ Merck بقيمة 10.8 مليار دولار أمريكي على Prometheus Biosciences إلى اهتمام متجدد من الشركات الكبرى بتوسع أمراض المناعة الذاتية، مع مثبط IL-23R مجدول لدخول تجارب المرحلة الثانية بحلول أواخر عام 2025.

يؤدي المتحدون من الأدوية البيوشبيهة مثل Samsung Bioepis و Alvotech و Biocon إلى تآكل حصة الشركات الرائدة عبر خصم عدواني وطرح سريع. استحوذت محفظتهم المجمعة من الأدوية البيوشبيهة لـ ustekinumab على 12% من حجم الولايات المتحدة في غضون ثلاثة أشهر من الإطلاق، مما ضغط على تسعير المنتج الأصلي الصافي. تختلف الروابط الصحية الرقمية في المحافظ: تطبيقات مصاحبة تتبع النتائج المبلغ عنها من المريض وتتفاعل مع سجلات طب الروماتيزم الإلكترونية، مما يحسن الالتزام ويولد أدلة من العالم الحقيقي تدعم التعويض القائم على القيمة.

رواد صناعة علاج التهاب المفاصل الصدفي

-

شركة آبفي

-

جونسون آند جونسون

-

شركة فايزر

-

شركة سانوفي

-

بريستول مايرز سكويب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت بريستول مايرز سكويب عن نتائج إيجابية للمرحلة الثالثة من POETYK PsA-2 لـ Sotyktu (deucravacitinib)، محققة 54.2% ACR20 مقابل 39.4% دواء وهمي.

- فبراير 2025: أطلقت Sandoz دواء Pyzchiva (ustekinumab-ttwe) عبر الولايات المتحدة، أول دواء بيوشبيه لـ Stelara متاح على المستوى الوطني.

- فبراير 2025: قدمت Biocon Biologics دواء YESINTEK (ustekinumab-kfce) لمرضى الولايات المتحدة، مما يدعم تنويع السوق.

- فبراير 2025: بدأت Teva و Alvotech توزيع SELARSDI (ustekinumab-aekn) في الولايات المتحدة لالتهاب المفاصل الصدفي للبالغين والأطفال.

نطاق تقرير سوق علاج التهاب المفاصل الصدفي العالمي

وفقاً لنطاق التقرير، التهاب المفاصل الصدفي هو شكل من أشكال التهاب المفاصل يؤثر على بعض الأشخاص المصابين بالصدفية، وهي حالة تطور بقعاً حمراء على الجلد مع قشور فضية. تشمل علاجات التهاب المفاصل الصدفي الأدوية التي تساعد في تخفيف الألم، وتقليل الالتهاب، وإبطاء تقدم التهاب المفاصل الصدفي، أو تستهدف بشكل مباشر أجزاء من الجهاز المناعي التي تثير الالتهاب.

يتم تقسيم سوق علاج التهاب المفاصل الصدفي حسب فئة الدواء، وطريقة الإعطاء، والجغرافيا. حسب فئة الدواء، يتم تقسيم السوق إلى الأدوية المضادة للالتهاب غير الستيرويدية، والأدوية المعدلة للمرض، ومثبطات المناعة، والعوامل البيولوجية، وأخرى. حسب طريقة الإعطاء، يتم تقسيم السوق إلى فموي، وحقني، وأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) لجميع الشرائح المذكورة أعلاه.

| مضادات الالتهاب غير الستيرويدية |

| الأدوية المعدلة للمرض غير البيولوجية |

| الأدوية المعدلة للمرض البيولوجية |

| مثبطات المناعة |

| فئات الأدوية الأخرى |

| فموي |

| حقني |

| أخرى |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| البالغون |

| كبار السن |

| الأطفال |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | مضادات الالتهاب غير الستيرويدية | |

| الأدوية المعدلة للمرض غير البيولوجية | ||

| الأدوية المعدلة للمرض البيولوجية | ||

| مثبطات المناعة | ||

| فئات الأدوية الأخرى | ||

| حسب طريقة الإعطاء | فموي | |

| حقني | ||

| أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب الفئة العمرية | البالغون | |

| كبار السن | ||

| الأطفال | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج التهاب المفاصل الصدفي؟

تم تقييم سوق علاج التهاب المفاصل الصدفي بـ 10.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.18 مليار دولار أمريكي بحلول عام 2030.

أي فئة دواء تقود سوق علاج التهاب المفاصل الصدفي؟

تصدرت الأدوية المعدلة للمرض البيولوجية بنسبة 47.21% من حصة سوق علاج التهاب المفاصل الصدفي في عام 2024، رغم أن إطلاق الأدوية البيوشبيهة بدأ في تآكل تلك الهيمنة.

لماذا آسيا والمحيط الهادئ هي السوق الإقليمي الأسرع نمواً؟

التنسيق التنظيمي، وتوسع تغطية التأمين الصحي، والتصنيع المحلي للأدوية البيوشبيهة يدفع معدل نمو سنوي مركب قدره 7.21% لآسيا والمحيط الهادئ حتى عام 2030.

كيف تؤثر الأدوية البيوشبيهة على ديناميكيات السوق؟

دخلت الأدوية البيوشبيهة لـ ustekinumab و adalimumab أسواقاً متعددة، مما قلل متوسط أسعار البيع وأجبر المنتجين الأصليين على التركيز على علاجات الجيل التالي.

ما هو الدور الذي يلعبه الطب عن بُعد في رعاية التهاب المفاصل الصدفي؟

يوسع الطب الروماتيزمي عن بُعد وصول المتخصصين، ويعزز الالتزام عبر المراقبة عن بُعد، ويدعم التحول نحو قنوات الصيدلة الإلكترونية والطلب بالبريد.

أي مخاوف أمان تؤثر على قرارات الوصف؟

مخاطر العدوى والأورام طويلة المدى المرتبطة بكبت المناعة الواسع، إلى جانب تحذيرات القلب والأوعية الدموية على مثبطات JAK، توجه اختيار العلاج وبروتوكولات المراقبة.

آخر تحديث للصفحة في: