حجم سوق مطاط البولي بيوتادين (PBR).

| فترة الدراسة | 2019-2029 |

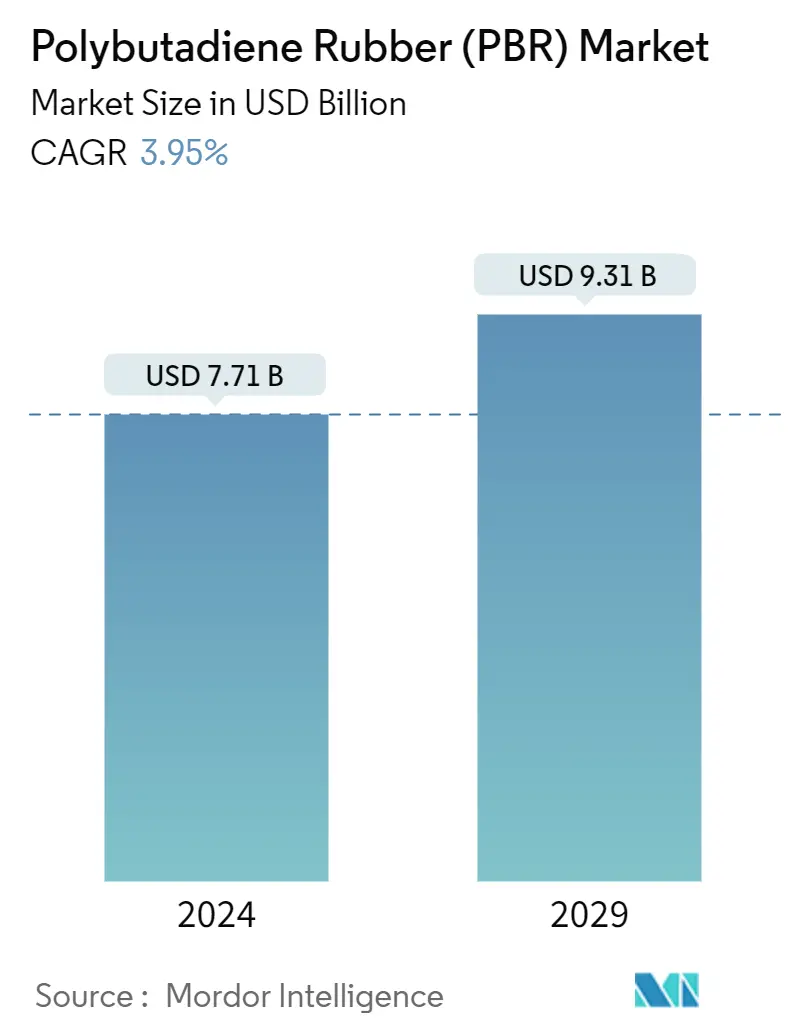

| حجم السوق (2024) | USD 7.71 مليار دولار أمريكي |

| حجم السوق (2029) | USD 9.31 مليار دولار أمريكي |

| CAGR(2024 - 2029) | 3.95 % |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | واسطة |

اللاعبين الرئيسيين_Market-_Key_Players.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق مطاط البولي بيوتاديين (PBR).

يقدر حجم سوق مطاط البولي بيوتادين بـ 7.71 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 9.31 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 3.95٪ خلال الفترة المتوقعة (2024-2029).

لقد أثر جائحة COVID-19 سلبًا على سوق مطاط البولي بوتادين. وقد أدت عمليات الإغلاق على الصعيد الوطني وإجراءات التباعد الاجتماعي الصارمة إلى توقف تصنيع مركبات السيارات، مما أثر على سوق مطاط البولي بيوتادين. ومع ذلك، بعد جائحة كوفيد-19، تعافى السوق بشكل جيد بعد رفع القيود. انتعشت السوق بشكل ملحوظ، وذلك بسبب ارتفاع الطلب على مطاط البولي بوتادين في صناعة الإطارات والأحذية والإكسسوارات الرياضية.

- من المتوقع أن يؤدي الطلب المتزايد من صناعة السيارات والنمو في صناعة المطاط الصناعي إلى دفع سوق مطاط البولي بيوتادين.

- من المتوقع أن تؤدي اللوائح البيئية الصارمة والمخاوف الصحية المتعلقة بالتعرض للبولي بوتادين إلى إعاقة نمو السوق.

- من المتوقع أن يؤدي تحول المستهلك القادم إلى السيارات الكهربائية إلى خلق فرص للسوق خلال الفترة المتوقعة.

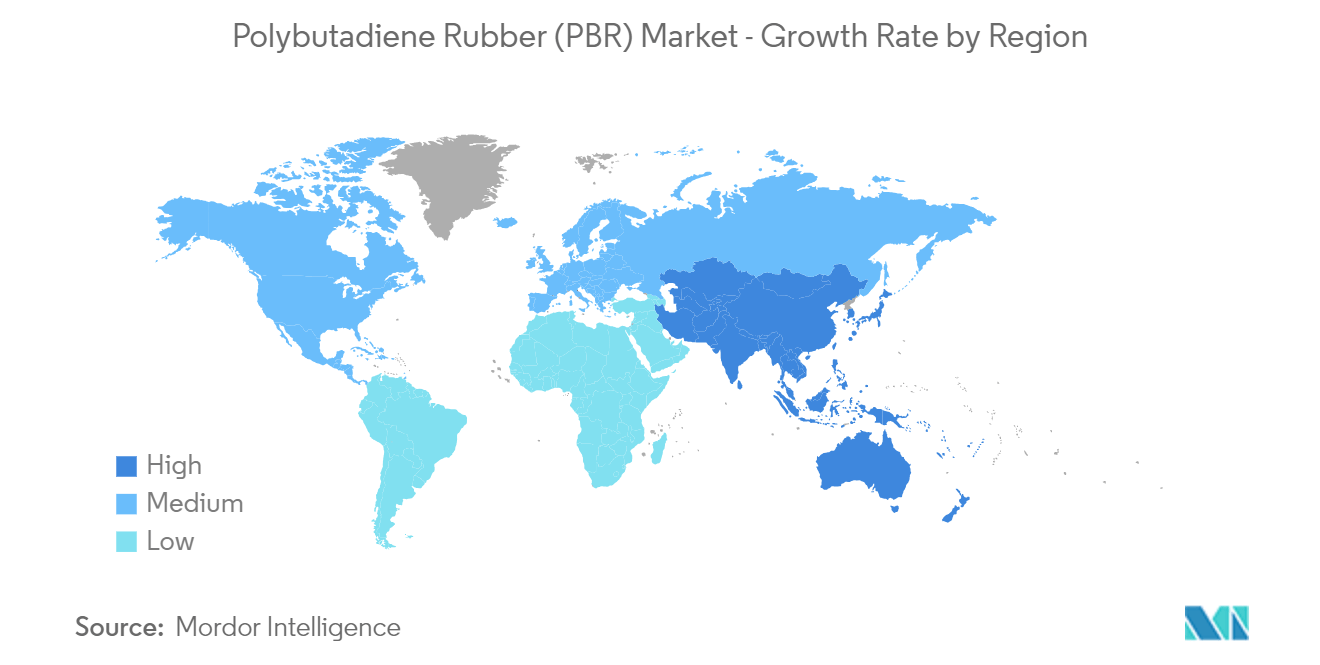

- ومن المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق. ومن المتوقع أيضًا أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب ارتفاع الطلب على مطاط البولي بوتادين في تطبيقات تصنيع الإطارات والأحذية والإكسسوارات الرياضية.

اتجاهات سوق مطاط البولي بيوتادين (PBR).

قطاع تطبيقات تصنيع الإطارات سيهيمن على السوق

- يستخدم البيوتادين في صناعة المطاط الصناعي واللدائن التي تشمل مطاط البولي بيوتادين (PBR)، ومطاط الستايرين البيوتادين (SBR)، ومطاط النتريل (NR)، والبولي كلوروبرين (النيوبرين)، وجميعها تستخدم في إنتاج سلع أخرى. والمواد.

- يستخدم PBR في صناعة الإطارات. يستخدم البولي بوتادين في المقام الأول في إنتاج إطارات السيارات. وتشير التقديرات إلى أن عملية تصنيع الإطارات تستهلك أكثر من 70% من إنتاج البولي بيوتادين في العالم. يتم استخدامه بشكل أساسي في الإطارات كجدار جانبي لتقليل التعب الناتج عن الثني المستمر طوال فترة الجري. ويستخدم البيوتادين أيضًا في مجموعة متنوعة من مكونات السيارات الأخرى.

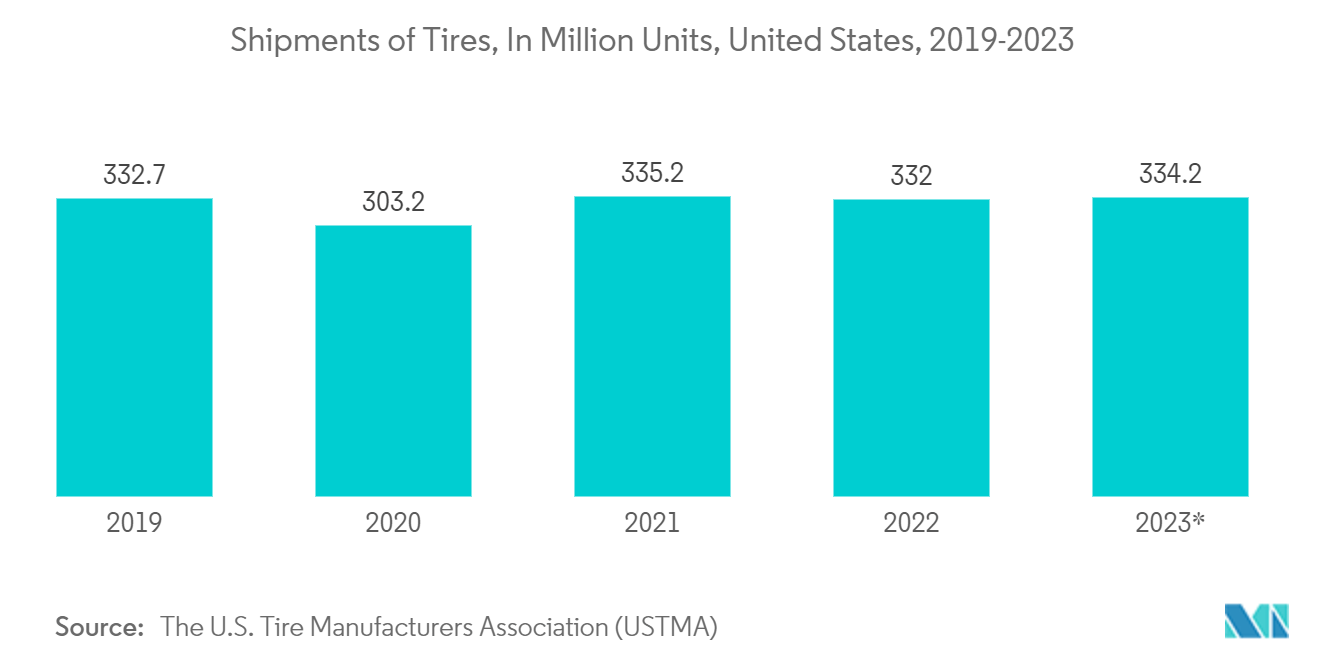

- وفي بلدان مثل الولايات المتحدة، تتزايد شحنات الإطارات، مما يقود سوق مطاط البولي بوتادين. وفقًا لجمعية مصنعي الإطارات الأمريكية (USTMA)، من المتوقع أن يصل إجمالي شحنات الإطارات إلى 334.2 مليون وحدة في عام 2023، مقارنة بـ 332.0 مليون وحدة في عام 2022 و332.7 مليون وحدة في عام 2019.

- علاوة على ذلك، وفقًا لجمعية مصنعي الإطارات الأمريكية (USTMA)، من المتوقع أن تتغير شحنات المعدات الأصلية (OE) لإطارات الركاب والشاحنات الخفيفة وإطارات الشاحنات في عام 2023 بنسبة 2.3% و1.3% و-0.6% على التوالي، مع زيادة إجمالية قدرها 1.0 مليون وحدة. وبالتالي، فإن الطلب المتزايد على صناعات تصنيع المعدات الأصلية للسيارات سيقود السوق الحالية المدروسة.

- إن الحجم المتزايد لإنتاج السيارات يقود سوق مطاط البوليبوتادين المستخدم في تصنيع الإطارات. وبحسب منظمة OICA، وصل الإنتاج العالمي من مركبات السيارات إلى 85 مليون سيارة في عام 2022، مقابل 80.2 مليون سيارة تم تصنيعها في عام 2021، بمعدل نمو قدره 6%. تعد الصين والولايات المتحدة والهند من أبرز أسواق سيارات السيارات على مستوى العالم.

- من المتوقع أن يوفر الطلب المتزايد على السيارات الكهربائية في السنوات الأخيرة، بالإضافة إلى تحول المستهلك الوشيك إلى السيارات الكهربائية، فرصًا لإطارات مطاط البولي بوتادين (PBR) خلال الفترة المتوقعة. وفي أوروبا، يتزايد حجم إنتاج السيارات الكهربائية في دول مثل ألمانيا والمملكة المتحدة.

- وفي ألمانيا، تستثمر شركات صناعة السيارات بشكل كبير في إنتاج السيارات الكهربائية في البلاد. على سبيل المثال، في يونيو 2023، أعلنت شركة فورد عن افتتاح مركز كولونيا للسيارات الكهربائية، وهو منشأة إنتاج عالية التقنية في ألمانيا ستبني جيل فورد الجديد من سيارات الركاب الكهربائية لملايين العملاء الأوروبيين. ووفقا لفورد، فإن مركز كولونيا لديه طاقة إنتاجية سنوية تبلغ 250 ألف سيارة كهربائية. وبالتالي، من المتوقع أن يؤدي الإنتاج المتزايد للسيارات الكهربائية إلى دفع السوق الحالية قيد الدراسة.

- وبالتالي، فإن قطاع تطبيقات تصنيع الإطارات سيهيمن على السوق خلال الفترة المتوقعة.

منطقة آسيا والمحيط الهادئ للسيطرة على السوق

- من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق مطاط البولي بوتادين خلال الفترة المتوقعة. وفي دول مثل الصين والهند واليابان، من المتوقع أن ينمو السوق بشكل كبير بسبب الطلب المتزايد من تطبيقات مثل تصنيع الإطارات وتصنيع المطاط الصناعي والأحذية.

- تعد الصين أكبر سوق للسيارات في العالم من حيث الإنتاج والمبيعات. وفقًا للمنظمة الدولية لصانعي السيارات (OICA)، وصل إنتاج المركبات في الصين إلى إجمالي 27.02 مليون وحدة في عام 2022، وهو ما يمثل زيادة بنسبة 3٪ عن عام 2021 لنفس الفترة.

- وفي الصين، تشهد صناعة السيارات اتجاهات متغيرة مع ارتفاع ميل المستهلك نحو المركبات التي تعمل بالبطاريات. وفقًا لجمعية سيارات الركاب الصينية، باعت البلاد 5.67 مليون سيارة كهربائية ومكونات إضافية في عام 2022، أي ما يقرب من ضعف أرقام المبيعات المحققة في عام 2021. وستؤدي هذه الاتجاهات إلى زيادة الطلب على إطارات السيارات في البلاد، وبالتالي قيادة السوق الحالية قيد الدراسة.

- علاوة على ذلك، وفقًا لجمعية صناعة المطاط الصينية (CRIA)، من المتوقع أن تنتج البلاد 704 ملايين إطار سنويًا بحلول عام 2025، بما في ذلك 527 مليون إطار شعاعي للركاب، و148 مليون إطار شعاعي للشاحنات/الحافلات، و29 مليون إطار شاحنات متحيزة، و20 ألف إطار إضافي. - الإطارات الصناعية الكبيرة، و12 مليون إطار زراعي، و54 ألف إطار طائرات. وبالتالي، من المتوقع أن ينمو الطلب على مطاط البولي بيوتادين في البلاد.

- تعد الهند أيضًا واحدة من أكبر منتجي ومستهلكي المطاط في منطقة آسيا والمحيط الهادئ. تُظهر صناعة المطاط الهندية التعايش بين قطاع إنتاج المطاط وقطاع تصنيع واستهلاك منتجات المطاط سريع النمو.

- وفقًا لاتحاد مصنعي إطارات السيارات (ATMA)، من المتوقع أن تصل إيرادات صناعة الإطارات الهندية إلى 22 مليار دولار أمريكي بحلول السنة المالية 2032، مقارنة بـ 9 مليار دولار أمريكي مسجلة في السنة المالية 2022. وبالتالي، من المتوقع أن تزيد الزيادة في الطلب على الإطارات قيادة السوق للسوق الحالي المدروس.

- في الهند، يتم استخدام حوالي 12% من المطاط لإنتاج الأحذية. أدى تغلغل العلامات التجارية العالمية، إلى جانب التحضر، إلى دفع سوق الأحذية في البلاد. ركزت الحكومة على صناعة الأحذية في إطار مبادرة صنع في الهند. تنتج البلاد حاليًا حوالي 9٪ من الإنتاج السنوي العالمي للأحذية. يعد قطاع الأحذية في الهند من أكبر القطاعات في المنطقة، بعد الصين.

- وبسبب كل هذه العوامل، من المتوقع أن ينمو سوق مطاط البولي بيوتادين في المنطقة خلال الفترة المتوقعة.

نظرة عامة على صناعة مطاط البولي بوتادين (PBR).

تم توحيد سوق مطاط البولي بيوتادين جزئيًا بطبيعته. بعض اللاعبين الرئيسيين في السوق يشملون (وليس بأي ترتيب معين) شركة JSR، وArlanxeo، وZeop Co.، وLanxees، وUBE Co.، من بين آخرين.

رواد سوق مطاط البولي بيوتادين (PBR).

-

JSR Corporation

-

ARLANXEO

-

ZEON CORPORATION

-

LANXESS

-

UBE CORPORATION

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

_Market_-_Market_Concentration.webp)

أخبار سوق مطاط البولي بوتادين (PBR).

- فبراير 2023 كشفت شركة Arlanxeo عن بدء إنشاء مصنع لإنتاج مطاط البولي بوتادين بقدرة 65 كيلو طن سنويًا في جنوب البرازيل. وتؤكد هذه المنشأة الجديدة، التي تقع في مجمع تريونفو للبتروكيماويات في ريو غراندي دو سول، التزام الشركة بتعزيز وجودها في أمريكا اللاتينية.

- في مارس 2022، كشفت شركة Indian Oil Corporation Limited عن خططها لبناء مصنع لمطاط البولي بوتادين بقدرة 60 كيلو طن سنويًا في مجمع تكسير النفتا الحالي في بانيبات. وباستثمار قدره 14.6 مليار روبية هندية (169 مليون دولار أمريكي)، تهدف الشركة إلى الحصول على المواد الخام المطلوبة، البيوتادين، من وحدة استخلاص البوتادين بقدرة 138 كيلو طن سنويًا (BDEU) في مجمع بانيبات لإنتاج PBR. وتدل هذه الخطوة الإستراتيجية على التزام شركة Indian Oil Corporation Limited بتوسيع قدراتها في قطاع البتروكيماويات.

تقرير سوق مطاط البولي بيوتادايين (PBR) – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة

1.2 مجال الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. ديناميكيات السوق

4.1 السائقين

4.1.1 الطلب المتزايد من صناعة السيارات

4.1.2 النمو في صناعة المطاط الصناعي

4.1.3 السائقين الآخرين

4.2 القيود

4.2.1 اللوائح البيئية الصارمة

4.2.2 المخاوف الصحية المتعلقة بالتعرض للبوليبوتادين

4.3 تحليل سلسلة القيمة الصناعية

4.4 تحليل القوى الخمس لبورتر

4.4.1 القوة التفاوضية للموردين

4.4.2 القوة التفاوضية للمشترين

4.4.3 تهديد الوافدين الجدد

4.4.4 التهديد بالمنتجات والخدمات البديلة

4.4.5 درجة المنافسة

5. تجزئة السوق (حجم السوق من حيث القيمة)

5.1 طلب

5.1.1 تصنيع الإطارات

5.1.2 الأحذية

5.1.3 إكسسوارات رياضية

5.1.4 تطبيقات أخرى (المواد الكيميائية، تعديل البوليمر، الخ.)

5.2 جغرافية

5.2.1 آسيا والمحيط الهادئ

5.2.1.1 الصين

5.2.1.2 الهند

5.2.1.3 اليابان

5.2.1.4 كوريا الجنوبية

5.2.1.5 إندونيسيا

5.2.1.6 ماليزيا

5.2.1.7 تايلاند

5.2.1.8 فيتنام

5.2.1.9 بقية منطقة آسيا والمحيط الهادئ

5.2.2 أمريكا الشمالية

5.2.2.1 الولايات المتحدة

5.2.2.2 كندا

5.2.2.3 المكسيك

5.2.3 أوروبا

5.2.3.1 ألمانيا

5.2.3.2 المملكة المتحدة

5.2.3.3 إيطاليا

5.2.3.4 فرنسا

5.2.3.5 إسبانيا

5.2.3.6 روسيا

5.2.3.7 دول الشمال

5.2.3.8 ديك رومى

5.2.3.9 بقية أوروبا

5.2.4 أمريكا الجنوبية

5.2.4.1 البرازيل

5.2.4.2 الأرجنتين

5.2.4.3 كولومبيا

5.2.4.4 بقية أمريكا الجنوبية

5.2.5 الشرق الأوسط وأفريقيا

5.2.5.1 المملكة العربية السعودية

5.2.5.2 جنوب أفريقيا

5.2.5.3 دولة قطر

5.2.5.4 الإمارات العربية المتحدة

5.2.5.5 نيجيريا

5.2.5.6 مصر

5.2.5.7 بقية دول الشرق الأوسط وأفريقيا

6. مشهد تنافسي

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

6.2 حصة السوق (%)**/تحليل التصنيف

6.3 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

6.4 ملف الشركة

6.4.1 ARLANXEO

6.4.2 Indian Oil Corporation Ltd

6.4.3 JSR Corporation

6.4.4 KUMHO PETROCHEMICAL

6.4.5 LANXESS

6.4.6 LG Chem

6.4.7 Reliance Industries Limited

6.4.8 SABIC

6.4.9 SIBUR International GmbH

6.4.10 Synthos

6.4.11 Trinseo

6.4.12 UBE Corporation

6.4.13 THE YOKOHAMA RUBBER CO., LTD

6.4.14 ZEON CORPORATION

6.4.15 KURARAY CO., LTD.

6.4.16 Versalis S.p.A.

7. فرص السوق والاتجاهات المستقبلية

7.1 تحول المستهلك القادم إلى السيارات الكهربائية

7.2 فرص أخرى

تجزئة صناعة مطاط البولي بيوتادايين (PBR).

مطاط البولي بوتادين هو مطاط صناعي يتكون من بلمرة المونومر 1،3-بوتادين. يستخدم PBR في المقام الأول في صناعة الإطارات بسبب تآكله العالي، وانخفاض معامل الاحتكاك وخصائص القوة، وخصائص المرونة الممتازة، وفقدان التباطؤ المنخفض، ومقاومة درجات الحرارة المنخفضة.

يتم تقسيم سوق مطاط البولي بيوتادين حسب التطبيق والجغرافيا. حسب التطبيق، يتم تقسيم السوق إلى تصنيع الإطارات والأحذية والإكسسوارات الرياضية والتطبيقات الأخرى (المواد الكيميائية وتعديل البوليمر وما إلى ذلك). يغطي التقرير أيضًا أحجام السوق والتوقعات لسوق مطاط البولي بيوتادين في 27 دولة عبر المنطقة المهمة.

بالنسبة لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| طلب | ||

| ||

| ||

| ||

|

| جغرافية | ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

|

الأسئلة الشائعة حول أبحاث السوق لمطاط البولي بيوتادايين (PBR).

ما هو حجم سوق المطاط البولي بوتادين؟

من المتوقع أن يصل حجم سوق مطاط البولي بيوتادين إلى 7.71 مليار دولار أمريكي في عام 2024 وأن ينمو بمعدل نمو سنوي مركب قدره 3.95٪ ليصل إلى 9.31 مليار دولار أمريكي بحلول عام 2029.

ما هو حجم سوق مطاط البولي بيوتادين الحالي؟

في عام 2024، من المتوقع أن يصل حجم سوق مطاط البولي بيوتادين إلى 7.71 مليار دولار أمريكي.

من هم البائعون الرئيسيون في نطاق سوق المطاط البولي بيوتاديين؟

JSR Corporation، ARLANXEO، ZEON CORPORATION، LANXESS، UBE CORPORATION هي الشركات الكبرى العاملة في سوق مطاط البولي بوتادين (PBR).

ما هي المنطقة الأسرع نموًا في سوق مطاط البولي بيوتادين؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق المطاط البولي بوتادين؟

في عام 2024، ستستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في سوق مطاط البولي بوتادين.

ما هي السنوات التي يغطيها سوق مطاط البولي بيوتادين وما هو حجم السوق في عام 2023؟

في عام 2023، قدر حجم سوق مطاط البولي بيوتادين بنحو 7.41 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق مطاط البولي بيوتادين للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق مطاط البولي بوتادين للسنوات 2024 و 2025 و 2026 و 2027 و 2028 و 2029.

تقرير صناعة مطاط البولي بيوتادايين (PBR).

إحصائيات الحصة السوقية لمطاط البولي بيوتاديين (PBR) لعام 2024 وحجمها ومعدل نمو الإيرادات، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل مطاط البولي بيوتاديين (PBR) توقعات السوق للفترة من 2024 إلى 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.