حجم وحصة سوق علاجات سرطان الحيوانات الأليفة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

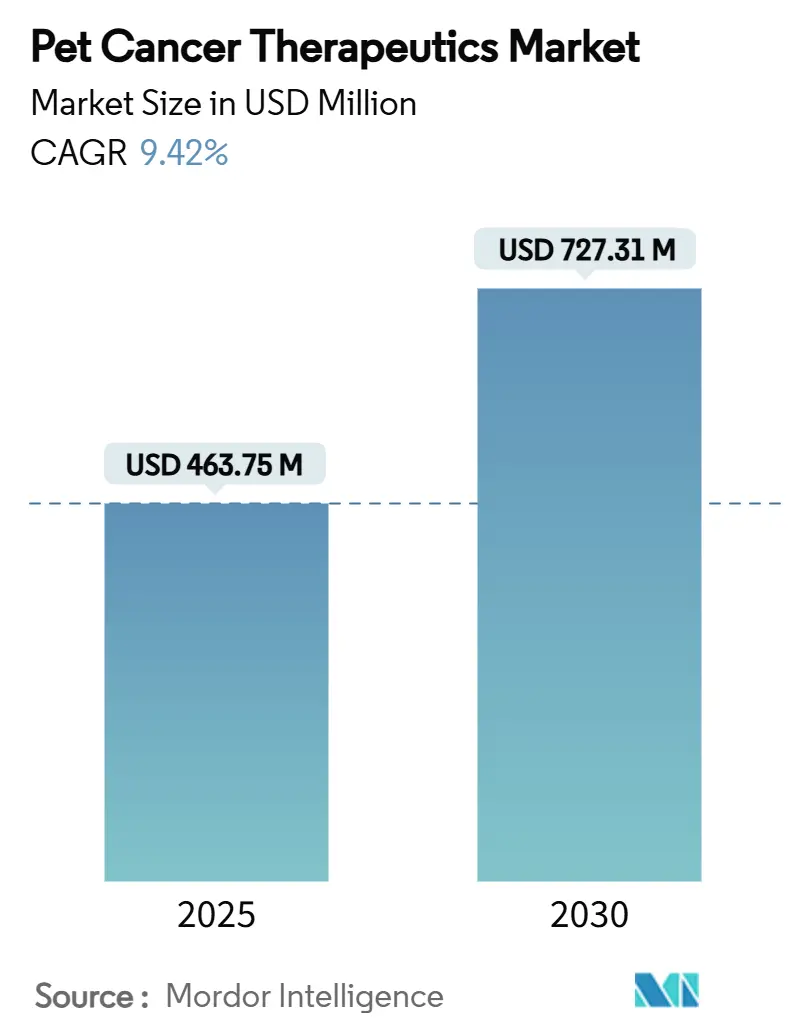

| حجم السوق (2025) | 463.75 مليون دولار أمريكي |

| حجم السوق (2030) | 727.31 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

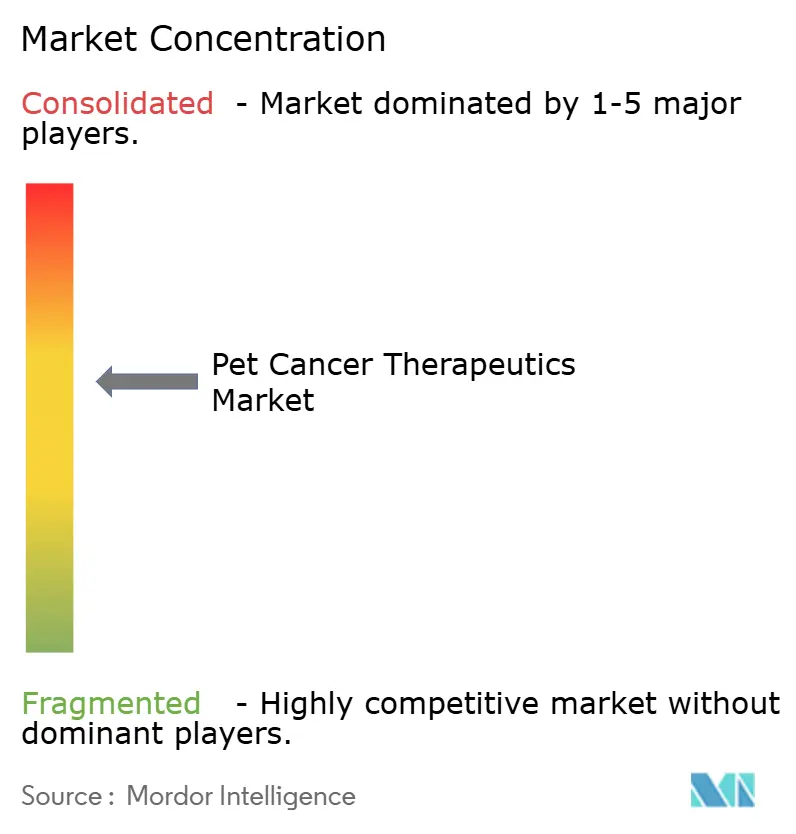

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاجات سرطان الحيوانات الأليفة من قبل Mordor Intelligence

يُقدر حجم سوق علاجات سرطان الحيوانات الأليفة بـ 463.75 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 727.31 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.42% خلال فترة التوقع (2025-2030).

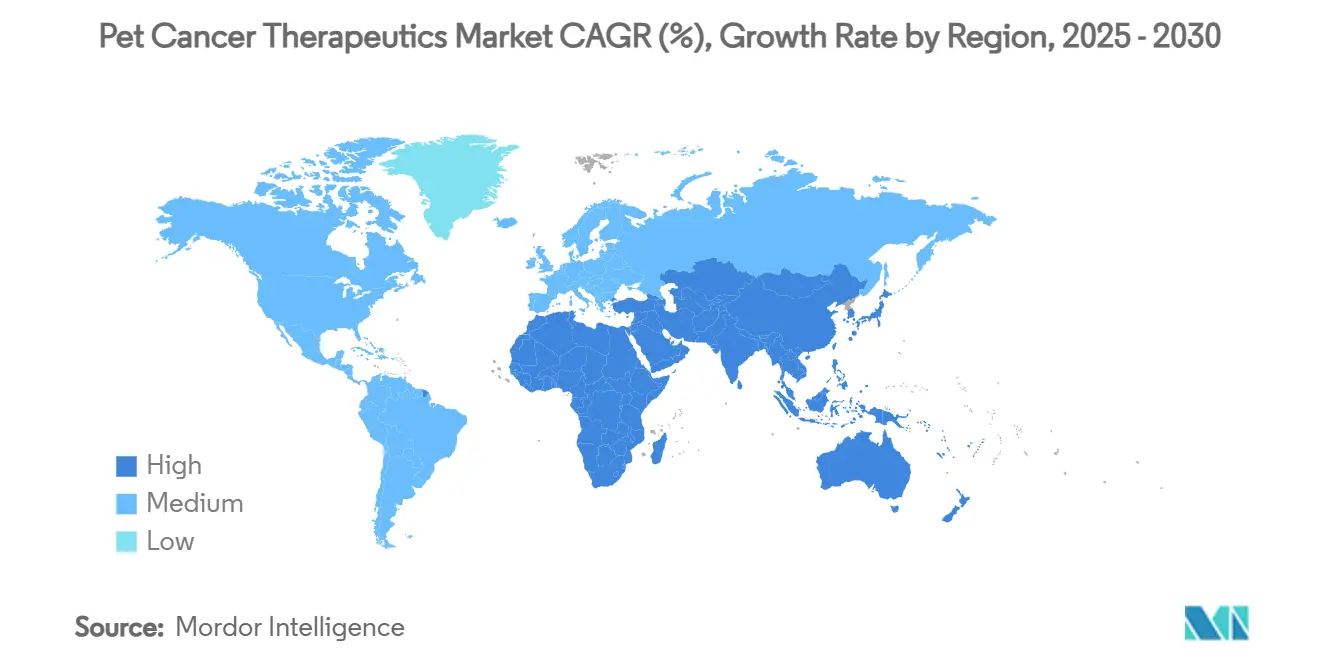

إن تزايد أنسنة الحيوانات الأليفة، وتوسع التغطية التأمينية، والحوافز التنظيمية مثل مسار الموافقة المشروطة لإدارة الغذاء والدواء الأمريكية تحافظ على النمو المزدوج الرقم. يتقدم العلاج المناعي بسرعة أكبر من أي فئة علاجية أخرى، بمساعدة الأجسام المضادة وحيدة النسيلة الخاصة بالكلاب التي تعد بكفاءة أعلى مع آثار جانبية أقل. تحتفظ أمريكا الشمالية بالقيادة من خلال حصة إيرادات قدرها 46.04% بدعم من المستشفيات المتخصصة الناضجة، بينما من المقرر أن تحقق منطقة آسيا والمحيط الهادئ أسرع المكاسب بمعدل نمو سنوي مركب قدره 12.82% بفضل ارتفاع ملكية الحيوانات الأليفة وزيادة الدخل المتاح. إن تكثف المنافسة بين اللاعبين الكبار الراسخين والمبتكرين المتخصصين جنباً إلى جنب مع منصات علم الأورام الرقمي عن بُعد يوسع نطاق الوصول للعلاج ويسرع من إطلاق المنتجات.

النتائج الرئيسية للتقرير

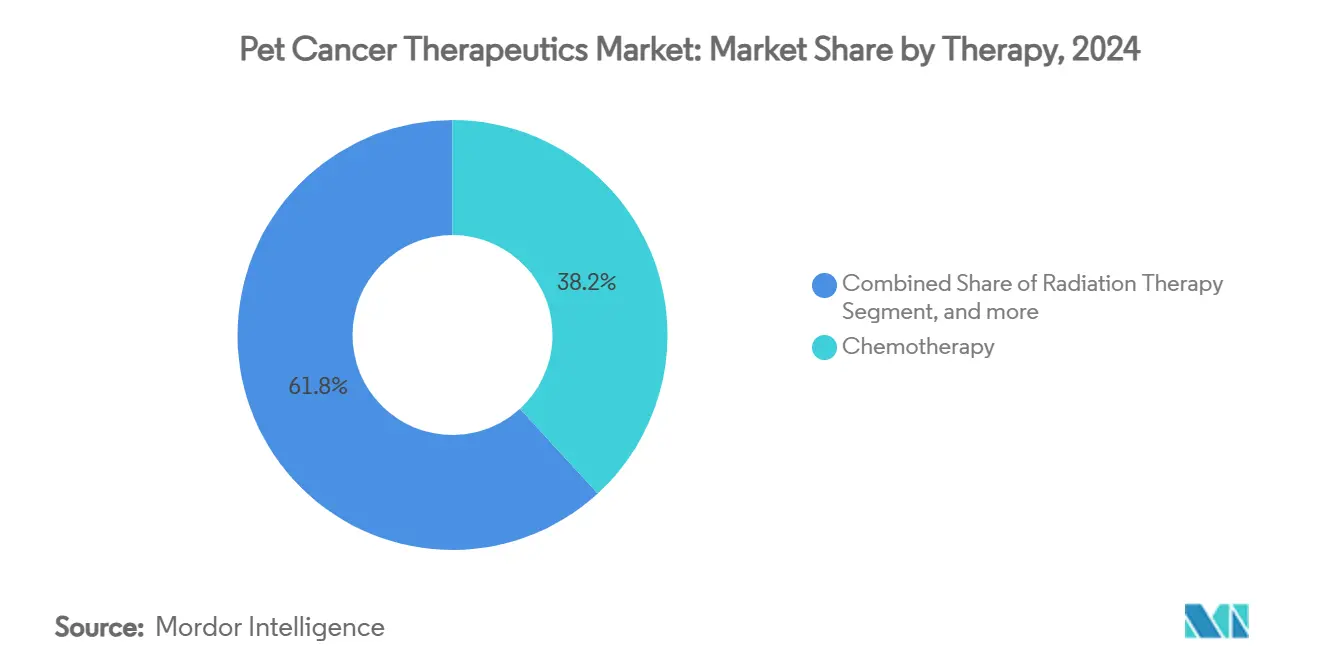

- حسب العلاج، تصدر العلاج الكيميائي بنسبة 38.23% من حصة سوق علاجات سرطان الحيوانات الأليفة في عام 2024، بينما من المتوقع أن يتوسع العلاج المناعي بمعدل نمو سنوي مركب قدره 14.62% حتى عام 2030.

- حسب الحيوان، استحوذت الكلاب على 71.67% من حجم سوق علاجات سرطان الحيوانات الأليفة في عام 2024؛ والقطاع القططي مهيأ لمعدل نمو سنوي مركب قدره 11.26% حتى عام 2030.

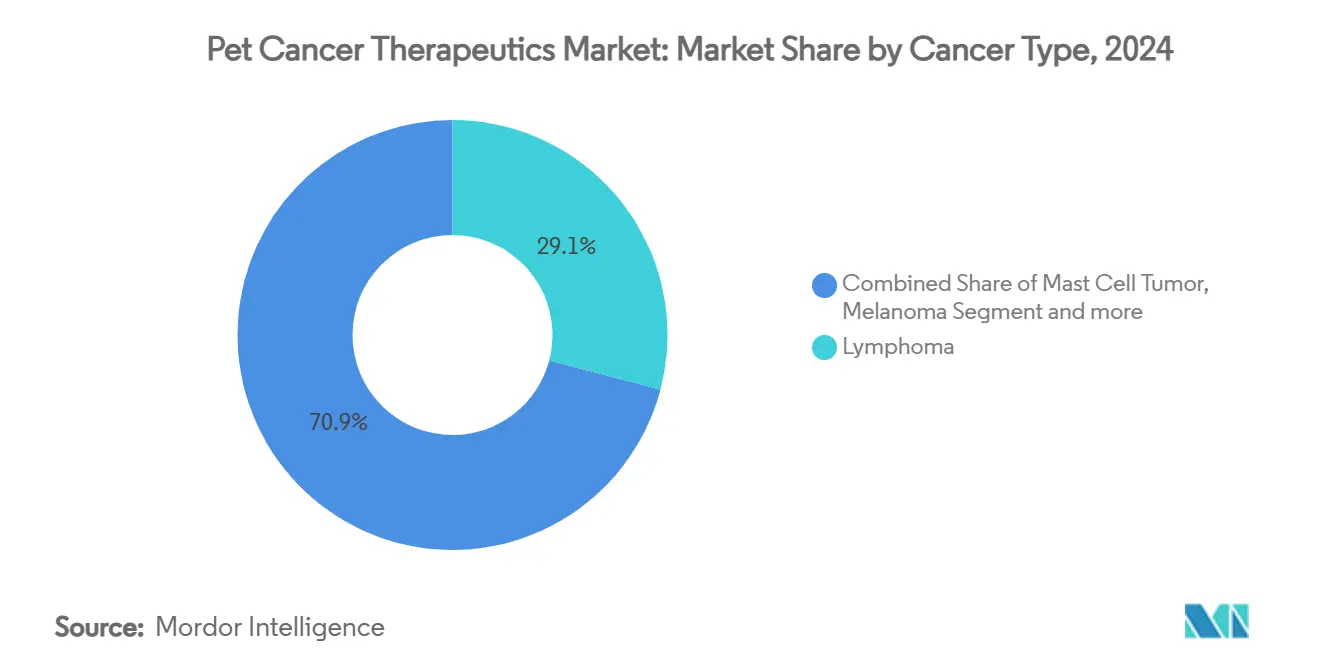

- حسب نوع السرطان، احتلت اللمفومة حصة سوقية قدرها 29.11% في عام 2024، بينما من المتوقع أن يسجل ساركوما العظم معدل نمو سنوي مركب قدره 13.91% حتى عام 2030.

- حسب طريقة الإعطاء، ساهمت الحقن بنسبة 62.56% من حجم سوق علاجات سرطان الحيوانات الأليفة في عام 2024؛ والتركيبات الفموية ستنمو بأسرع معدل قدره 15.45% معدل نمو سنوي مركب حتى عام 2030.

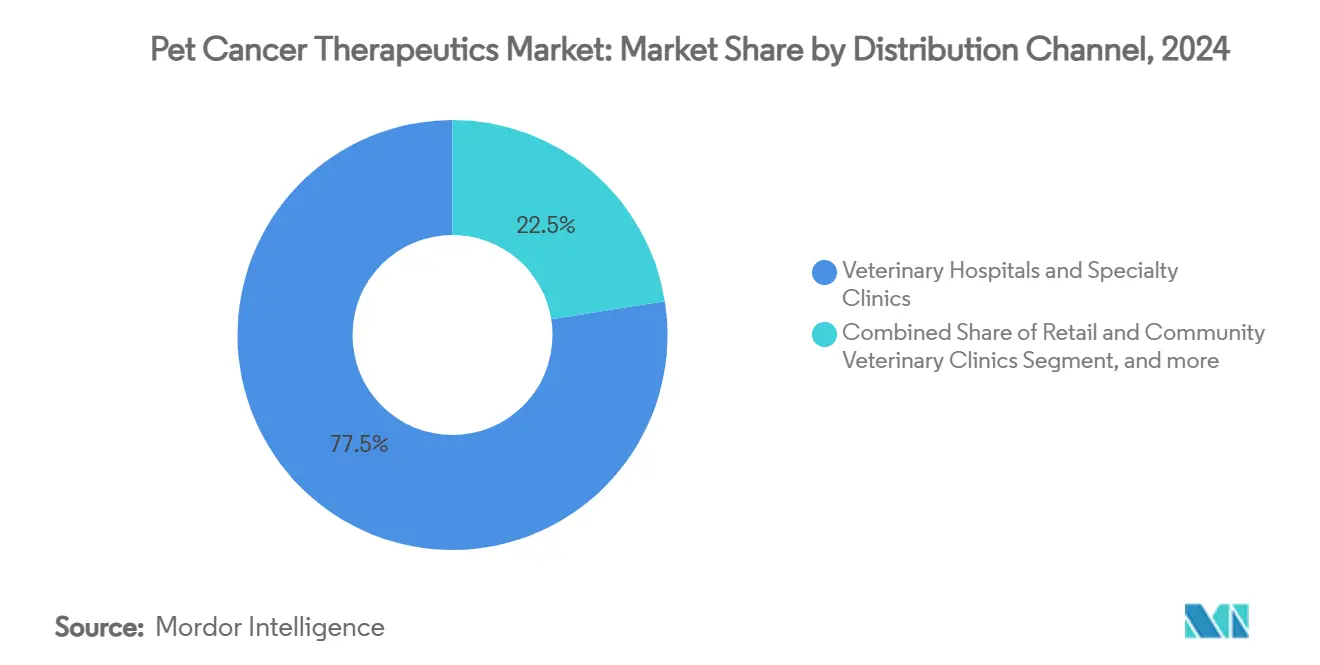

- حسب قناة التوزيع، استحوذت المستشفيات البيطرية والعيادات المتخصصة على حصة سوقية قدرها 77.48% في عام 2024، ومع ذلك من المقرر أن ترتفع الصيدليات الإلكترونية ومنصات علم الأورام عن بُعد بمعدل نمو سنوي مركب قدره 18.78% حتى عام 2030.

- جغرافياً، هيمنت أمريكا الشمالية على 46.04% من إيرادات عام 2024، بينما من المقدر أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.82% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لعلاجات سرطان الحيوانات الأليفة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع علم الأورام البيطري عن بُعد | +9.3% | آسيا والمحيط الهادئ، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| منصات علم الأورام البيطري الدقيق | +5.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| العلاجات المناعية بالأجسام المضادة وحيدة النسيلة | +4.5% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| أنسنة الحيوانات الأليفة والوعي بعلم الأورام | +1.9% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| تأمين الحيوانات الأليفة الذي يغطي علم الأورام | +0.9% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنوات) |

| التطورات في علم جينوم أورام الحيوانات الأليفة | +0.7% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع علم الأورام البيطري عن بُعد لتوسيع الوصول في البلدان الناشئة

يتم التخفيف من نقص أطباء الأورام المعتمدين في آسيا والمحيط الهادئ وأمريكا اللاتينية من خلال المنصات الرقمية التي تربط الأطباء البيطريين الأساسيين بالأخصائيين. واجهة الطب عن بُعد لشركة FidoCure تدعم تصميم البروتوكول واللوجستيات الدوائية عبر أكثر من 50 سوقاً، مما يتيح الرعاية الموحدة رغم الفجوات الجغرافية.[1]FidoCure، "علم الأورام الدقيق المدفوع بالجينوم للكلاب،" fidocure.com كما يدمج علم الأورام عن بُعد الصيدليات الإلكترونية التي تشحن العلاجات بشكل قانوني، مما يسرع اعتماد الأدوية الجديدة في المدن من الدرجة الثانية. من المتوقع معدل نمو سنوي مركب قدره 18.7% للقنوات الإلكترونية حتى عام 2030، مما يعكس الانتشار القوي للهواتف المحمولة والراحة المتزايدة مع الاستشارات البيطرية الافتراضية.

تزايد اعتماد منصات علم الأورام البيطري الدقيق

تتبنى العيادات البيطرية بسرعة الاختبارات الجينومية التي تطابق الأدوية المستهدفة مع الملف الطفري للأورام الفردية. منصة تسلسل الحمض النووي لشركة FidoCure تمثل هذا التحولfidocure.com. أدوات علم الخلايا المدعومة بالذكاء الاصطناعي مثل AI Masses من Zoetis تحسن سرعة التشخيص في إعدادات العيادة، مما يسمح للممارسين ببدء العلاج في وقت أسبق.[2]Zoetis، "Zoetis تعلن عن AI Masses لعلم الخلايا السريع،" zoetis.com إن تقارب تحليل البيانات الضخمة مع تسلسل الجيل التالي منخفض التكلفة يوسع الوصول خارج مراكز علم الأورام المتخصصة. مع تعلم الخوارزميات التنبؤية من مجموعات البيانات المتنامية، من المتوقع أن ترتفع فعالية العلاج، مما يعزز الطلب على الأدوية الدقيقة والتشخيصات المرافقة. هذه التطورات تشدد مجتمعة حلقة التغذية الراجعة بين التشخيص والرعاية، مما يعزز النتائج السريرية ويدعم منحنيات اعتماد أقوى عبر المناطق ذات الاستعداد الرقمي العالي.

تسويق العلاجات المناعية بالأجسام المضادة وحيدة النسيلة

الأجسام المضادة الخاصة بالأنواع تعيد كتابة الخوارزميات العلاجية، وتقدم هجوماً دقيقاً على علامات الورم مع الحفاظ على الخلايا السليمة. Gilvetmab من Merck Animal Health، مثبط نقطة التحكم المناعية لأورام الخلايا الصارية والأورام الميلانينية في الكلاب، حقق استجابة موضوعية أو مرضاً مستقراً في 73% و60% من الحالات، على التوالي.[3]Merck Animal Health، "وصف منتج Gilvetmab،" merck-animal-health.com خط أنابيب قوي من مرشحي anti-PD-1 و anti-PD-L1 يتقدم عبر المراحل السريرية، مشجعاً بالموافقات المشروطة التي تقصر الوقت للوصول للسوق. لقد تبع ذلك التمويل: استحواذ Zoetis على PetMedix يشير إلى الثقة في هندسة الأجسام المضادة الخاصة بالكلاب. مع انخفاض تكلفة البضائع، يصبح التكافؤ في الأسعار مع العلاج الكيميائي واقعياً، مما يدفع وحيدات النسيلة بعمق أكبر في الممارسة العامة.

ارتفاع أنسنة الحيوانات الأليفة والوعي بعلم الأورام بين أصحاب الحيوانات الأليفة

الفئات الديموغرافية من جيل الألفية والجيل Z تتعامل مع الحيوانات الأليفة كأفراد من العائلة وتستهلك المعلومات البيطرية على وسائل التواصل الاجتماعي. حملات التوعية تسلط الضوء على العلامات المبكرة للسرطان، مما يشجع الفحوص الروتينية التي تكشف الأورام في مراحل قابلة للعلاج. هذه الفئات تظهر استعداداً أعلى لاستكشاف الخيارات المتقدمة وتمويل الرعاية من خلال التأمين أو الائتمان أو خطط التقسيط. السرديات الاجتماعية حول قصص البقاء على قيد الحياة تضخم القيمة المدركة للعلاج، مما يعزز الطلب على العلاجات المبتكرة ويحث العيادات على الاستثمار في البنية التحتية لعلم الأورام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مسارات تنظيمية غير منسقة للقاحات السرطان الذاتية | -0.6% | عالمياً | المدى المتوسط (2-4 سنوات) |

| سداد محدود لطرق الإشعاع المتقدمة | -0.4% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنوات) |

| نقص أطباء الأورام المعتمدين | -0.3% | آسيا والمحيط الهادئ، أمريكا اللاتينية | المدى القصير (≤ 2 سنوات) |

| البنية التحتية المحدودة للتجارب السريرية | -0.2% | الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مسارات تنظيمية غير منسقة للقاحات السرطان الذاتية

رغم أن إدارة الغذاء والدواء تمنح موافقات مشروطة تسرع الأدوية الرائدة إلى العيادات، تختلف القوانين على نطاق واسع في أماكن أخرى، مما يضخم تكلفة وتعقيد الإطلاقات متعددة الجنسيات. اللقاحات الذاتية، التي يجب تصنيعها من خلايا كل مريض، تواجه معايير عقم وقوة ووضع علامات متباينة تثبط التسويق الواسع. الشركات الصغيرة للتكنولوجيا الحيوية تتحمل إنفاقاً أعلى للامتثال، مما يؤخر التوسع ويخفت رؤية الإيرادات في السنوات المحورية المبكرة.

سداد محدود لطرق الإشعاع المتقدمة

تقنيات الإشعاع عالية الدقة مثل FLASH والعلاج الإشعاعي التجسيمي تتطلب آلات كثيفة رأس المال وفرق متخصصة. تكاليف الجلسة تتجاوز 5,000 دولار أمريكي، وشركات التأمين غالباً ما تسدد مبالغ جزئية فقط، مما ينقل المصروف إلى الملاك. العيادات تتردد في الاستثمار بدون أحجام حالات متوقعة، مما يقيد توفر الطرق على المراكز الحضرية الثرية ويوسع التفاوتات العلاجية.

تحليل القطاعات

حسب العلاج: العلاج المناعي يعيد تعريف النتائج

ظل العلاج الكيميائي الركيزة الأكبر لسوق علاجات سرطان الحيوانات الأليفة في عام 2024، حاملاً 38.23% من الإيرادات حيث احتفظت البروتوكولات المركبة والأنظمة المترونومية بالألفة السريرية. العلاج المناعي، مع ذلك، سجل معدل نمو سنوي مركب مذهل قدره 14.62% ومن المقرر أن يضيق الفجوة بحلول عام 2030 بفضل موافقات الأجسام المضادة anti-PD-1 المضبوطة للكلاب التي تقدم استجابات دائمة في الأدينوكارسينوما الفموي والأورام الصلبة الأخرى. حجم سوق علاجات سرطان الحيوانات الأليفة ضمن العلاج المناعي من المتوقع أن يغير مزيج العلاج نحو البيولوجيات مع ارتفاع قبول الملاك جنباً إلى جنب مع ملفات السلامة المواتية.

رحلة التسويق تسهلها برنامج الابتكار البيطري لإدارة الغذاء والدواء، الذي يقدم إرشاد المراجعة المتحركة والدعم في الوقت الفعلي للكيمياء والتصنيع والضوابط التي تضغط الجداول الزمنية التنظيمية. الدراسات المركبة التي تقرن الأجسام المضادة وحيدة النسيلة مع العلاج الكيميائي منخفض الجرعة أو الفيروسات الحالة للأورام جارية وقد تحسن معدلات الاستجابة الكاملة. الاهتمام المستثمر المستمر واضح في جولات رأس المال المخاطر المتدفقة إلى الشركات الناشئة التي تبني مكتبات الأجسام المضادة للكلاب والقطط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الحيوان: هيمنة الكلاب لكن زخم القطط

حققت الكلاب 71.67% من مبيعات عام 2024، مما يعكس كلاً من معدل الإصابة بالسرطان الأعلى ومجموعة العلاجات الأوسع. حصة سوق علاجات سرطان الحيوانات الأليفة للمنتجات الكلبية تستفيد أيضاً من عقود من أبحاث علم الأورام المرتكزة على التسجيل القوي للتجارب السريرية. القطط، المحرومة تاريخياً بسبب تحديات التحمل الخاصة بالأنواع، تسجل الآن معدل نمو سنوي مركب قدره 11.26% مع ظهور التركيبات الخاصة بالقطط حصرياً.

التطورات في بروتوكولات التهدئة والمعلقات الفموية المستساغة تتغلب على عقبات الإعطاء، بينما تشخيص التصوير المتزايد في العيادات المفضلة للقطط يكشف الأورام الخبيثة المبكرة. الإطلاق الناجح لـ Varenzin-CA1 لفقر الدم يشير إلى انفتاح المنظمين على المسارات الأولى للقطط، مما يبني الثقة للمرشحين الأورام في التطوير المتأخر.

حسب نوع السرطان: قيادة اللمفومة، طفرة ساركوما العظم

احتلت اللمفومة 29.11% من إيرادات السوق في عام 2024، مدعومة بخوارزميات العلاج الكيميائي القائمة على CHOP الراسخة والموافقة المحورية على الدواء الفموي Laverdia-CA1، الذي يبسط الجرعات في المنزل. هذا المؤشر يرسخ إيرادات الدواء المتكررة بسبب احتياجات الإدارة المزمنة. في الوقت نفسه، يحوز ساركوما العظم على الاهتمام كأسرع المتخصصات نمواً بمعدل نمو سنوي مركب قدره 13.91%، مدفوعاً بالموافقة الكاملة من وزارة الزراعة الأمريكية لـ ECI والأدلة الإيجابية من العالم الحقيقي.

أورام الخلايا الصارية والأورام الميلانينية تتلقى الآن تدخلات قائمة على الأجسام المضادة التي ترفع البقاء الإجمالي وتعزز التحول إلى الطب الدقيق. في الأفق، التصنيف الفرعي الجينومي من المتوقع أن يقسم التسميات النسيجية الواسعة إلى قطاعات دقيقة قابلة للتنفيذ، مما يمهد الطريق لكوكتيلات مخصصة تقوي حجم سوق علاجات سرطان الحيوانات الأليفة عبر الأورام الخبيثة المتنوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: الخيارات الفموية تسرع الراحة

لا تزال الحقن تشكل 62.56% من دولارات العلاج لعام 2024 لأن العوامل السامة للخلايا والبيولوجية تعتمد على الطرق الوريدية للتوافر الحيوي. ومع ذلك، تفضيل الملاك للأنظمة المُدارة في المنزل يدعم معدل نمو سنوي مركب قدره 15.45% للتركيبات الفموية. حجم سوق علاجات سرطان الحيوانات الأليفة المنسوب إلى الأدوية الفموية سيتوسع مع تحسن المواد المساعدة الجديدة للثبات وإخفاء الطعم.

الناقلات الشحمية النانوية والمصفوفات مُتحكمة التحرر تتيح الآن الجرعات الأسبوعية التي تخفف الضغط لكل من الحيوانات ومقدمي الرعاية. الطرق الموضعية والأنفية تبقى استكشافية لكن يمكن أن تكسب أرضاً في الأورام الصغيرة المحلية إذا ترجمت الدراسات الحركية الدوائية المبكرة إلى فعالية سريرية.

حسب قناة التوزيع: النظم الرقمية تعطل المعايير

احتفظت المستشفيات البيطرية والمراكز المتخصصة بحصة 77.48% في عام 2024 لأن البروتوكولات المعقدة والأدوية القائمة على التسريب تتطلب التسليم داخل العيادة. هيمنتها مدعومة بعمليات الدمج المؤسسية التي توحد خطوط خدمات علم الأورام عبر الشبكات متعددة الولايات. ومع ذلك، من المتوقع أن تسجل منصات علم الأورام عن بُعد والصيدليات الإلكترونية معدل نمو سنوي مركب قدره 18.78%، مدعومة بانتشار الهواتف الذكية والتحولات السياسية التي تسمح بالوصف عن بُعد في عدة ولايات أمريكية.

هذه المنصات تدمج تحميلات السجلات الصحية الإلكترونية والاستشارات الافتراضية وشحنات الأدوية بين ليلة وضحاها، مما يعزز استمرارية الرعاية. للمجتمعات الريفية، تتشارك العيادات المتنقلة مع أطباء الأورام عن بُعد لإدارة الأنظمة المتقدمة، مما يوسع بشكل فعال سوق علاجات سرطان الحيوانات الأليفة إلى المناطق الجغرافية المحرومة سابقاً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت أمريكا الشمالية على 46.04% من إيرادات عام 2024 بفضل الاعتماد المبكر لتأمين الحيوانات الأليفة، وكثافة العيادات المتخصصة العالية، وإطار الموافقة المشروطة المبسط الذي يسرع إطلاق الأدوية الجديدة. قانون PAW، المتحت المراجعة الكونغرسية الآن، يسعى لتقديم مزايا ضريبية للمصروفات البيطرية ويمكن أن يوسع الوصول بمجرد سنه. الجامعات مثل فلوريدا وولاية كولورادو تحتفظ ببرامج علم الأورام الترجمية التي تدفع الاختراقات العلمية إلى خطوط الأنابيب التجارية، مما يرسخ القيادة الإقليمية أكثر.

استحوذت أوروبا على حصة سوقية معتدلة، رغم أن الاختراق يختلف بشدة. معدل تأمين الكلاب في السويد البالغ 83% يعزز الامتصاص القوي للعلاجات المميزة، بينما تظهر الأسواق الجنوبية طلباً أضعف بسبب مستويات السداد الأقل. الدمج الجاري من قبل سلاسل بيطرية مدعومة برأس المال الخاص يعزز توحيد الخدمة لكن يثير نقاشات التسعير مع ارتفاع رسوم الاستشارة. وكالة الأدوية الأوروبية تحدث لائحة المنتجات الطبية البيطرية لإنشاء مسارات الاعتراف المتبادل التي يمكن أن تقلص الجداول الزمنية للإطلاق للبيولوجيات.

سجلت منطقة آسيا والمحيط الهادئ أسرع توقع بمعدل نمو سنوي مركب قدره 12.82%، مرتكزة على الطبقة الوسطى الصينية المتوسعة وزيادة طول عمر الحيوانات الأليفة. العيادات الحضرية في مدن الدرجة الأولى تسجل نمو إيرادات علم الأورام بأرقام مزدوجة حيث يخصص جيل الألفية الدخل التقديري للتشخيصات مثل الأشعة المقطعية والرنين المغناطيسي. القدرة التنظيمية لا تزال تنضج؛ ومع ذلك، البرامج التجريبية في اليابان وأستراليا تسمح بالاعتراف بملفات السلامة الأمريكية أو الأوروبية المختارة، مما قد يقطع دورات الموافقة للعلاجات عالية الحاجة. رأس المال المخاطر يتدفق إلى الشركات الناشئة الإقليمية للطب عن بُعد المتخصصة في فرز علم الأورام، مما يضع آسيا والمحيط الهادئ لتجاوز قيود البنية التحتية التقليدية والاستحواذ على حصة في سوق علاجات سرطان الحيوانات الأليفة العالمي.

المشهد التنافسي

تقود Zoetis بمحفظة متنوعة للحيوانات الأليفة حققت إيرادات كبيرة، مدعومة بحقوق ملكية العلامة التجارية القوية وخط أنابيب قوي يمتد من الأمراض الجلدية إلى علم الأورام. استحواذها على PetMedix يؤمن منصات هندسة الأجسام المضادة المملوكة، مما يؤكد المحور الاستراتيجي نحو البيولوجيات. تتبع Merck Animal Health عن كثب، مستفيدة من ميزة المحرك الأول لـ Gilvetmab في تثبيط نقاط التحكم المناعية لتوسيع بصمة علم الأورام.

تركز Elanco على إدارة دورة الحياة لأساسياتها الجزيئية الصغيرة بينما تطور مشاركة اللقاحات الجيل التالي مع الشركات الناشئة للتنويع. المبتكرون الأصغر مثل ELIAS Animal Health يستغلون الحوافز التنظيمية التي تفضل العلاجات المناعية الذاتية؛ الشركة تتشارك الآن مع 100 مركز مُصرح لتسريب ECI، ببناء كثافة التركيب بسرعة. شراء Boehringer Ingelheim في سبتمبر 2024 لـ Saiba Animal Health يمنح الوصول إلى معرفة اللقاح العلاجي التي تستهدف أمراض الحيوانات الأليفة المزمنة، بما في ذلك السرطان.

كثافة المنافسة تتضخم بواسطة الداخلين في مجال الصحة الرقمية الذين يجمعون التشخيص الجينومي، علم الأورام عن بُعد، وتسليم الأدوية عبر التجارة الإلكترونية. هذه النماذج المتكاملة تنشئ حلقات بيانات جذابة للشركاء الصيدلانيين الذين يسعون للأدلة من العالم الحقيقي. مع ارتفاع مضاعفات الاستحواذ، قد تسعى الشركات متوسطة المستوى للتحالفات بدلاً من الشراءات المباشرة للسيطرة على النفقات الرأسمالية مع ضمان الوصول للسوق.

قادة صناعة علاجات سرطان الحيوانات الأليفة

-

شركة بورينجر إنجلهايم المحدودة (Merial)

-

Zoetis

-

ELIAS Animal Health

-

Vivesto AB (AdvaVet)

-

Elanco Animal Health

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: حصلت ELIAS Animal Health على الموافقة الكاملة من وزارة الزراعة الأمريكية لعلاج السرطان المناعي ELIAS Cancer Immunotherapy (ECI)، أول منتج وصفة ذاتي لعلاج ساركوما العظم الكلبي، متاح الآن في 100 مركز مُصرح عبر الولايات المتحدة.

- فبراير 2025: أعلنت Zoetis عن AI Masses، تقنية قائمة على الذكاء الاصطناعي للفحوص السريعة داخل العيادة للعقد اللمفاوية والآفات تحت الجلد، من المتوقع إطلاقها في الولايات المتحدة في الربع الثاني من 2025 كجزء من منصة Vetscan Imagyst.

- يناير 2025: أطلقت مختبرات IDEXX لوحة IDEXX Cancer Dx، لوحة كشف مبكر ميسورة التكلفة للمفومة الكلبية بسعر 15 دولار أمريكي، لتكون متاحة في الولايات المتحدة وكندا بحلول مارس 2025.

- يناير 2025: حدد باحثو جامعة فلوريدا رابطاً بين طفرات جين PIK3CA والإشارات المناعية في الساركوما الوعائية الكلبية، مما قد يؤدي إلى علاجات جديدة لكل من الكلاب والبشر مع سرطانات مشابهة.

نطاق تقرير السوق العالمي لعلاجات سرطان الحيوانات الأليفة

وفقاً لنطاق التقرير، علاجات سرطان الحيوانات الأليفة هي فرع من الطب البيطري يتعامل مع علاج السرطان في الحيوانات الأليفة. يتم تقسيم سوق علاجات سرطان الحيوانات الأليفة حسب العلاج (العلاج الكيميائي، العلاج الإشعاعي، العلاج المناعي، العلاج المستهدف، والعلاجات الأخرى)، الحيوان (الكلاب، القطط، الحيوانات الأخرى)، التطبيق (اللمفومة، سرطان الخلايا الصارية، الأورام الميلانينية، الثدي، وسرطان الخلايا الحرشفية، التطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الكيميائي |

| العلاج الإشعاعي |

| العلاج المناعي |

| مثبطات الكيناز التيروزيني الجزيئية المستهدفة الصغيرة |

| العلاج الجيني والفيروسات الحالة للأورام |

| العلاجات الأخرى |

| الكلب |

| القط |

| الحيوانات الأليفة الأخرى |

| اللمفومة |

| ورم الخلايا الصارية |

| الأورام الميلانينية |

| سرطان الثدي والخلايا الحرشفية |

| ساركوما العظم |

| أنواع السرطان الأخرى |

| القابل للحقن |

| الفموي |

| الموضعي |

| المستشفيات البيطرية والعيادات المتخصصة |

| عيادات البيع بالتجزئة والعيادات البيطرية المجتمعية |

| الصيدليات الإلكترونية ومنصات علم الأورام عن بُعد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب العلاج | العلاج الكيميائي | |

| العلاج الإشعاعي | ||

| العلاج المناعي | ||

| مثبطات الكيناز التيروزيني الجزيئية المستهدفة الصغيرة | ||

| العلاج الجيني والفيروسات الحالة للأورام | ||

| العلاجات الأخرى | ||

| حسب الحيوان | الكلب | |

| القط | ||

| الحيوانات الأليفة الأخرى | ||

| حسب نوع السرطان | اللمفومة | |

| ورم الخلايا الصارية | ||

| الأورام الميلانينية | ||

| سرطان الثدي والخلايا الحرشفية | ||

| ساركوما العظم | ||

| أنواع السرطان الأخرى | ||

| حسب طريقة الإعطاء | القابل للحقن | |

| الفموي | ||

| الموضعي | ||

| حسب قناة التوزيع | المستشفيات البيطرية والعيادات المتخصصة | |

| عيادات البيع بالتجزئة والعيادات البيطرية المجتمعية | ||

| الصيدليات الإلكترونية ومنصات علم الأورام عن بُعد | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق علاجات سرطان الحيوانات الأليفة اليوم وما مدى سرعة توسعه؟

السوق مُقيم بـ 463.75 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.42% ليصل إلى 727.31 مليون دولار أمريكي بحلول عام 2030.

ما هي فئة العلاج التي تنمو بأسرع ما يمكن؟

العلاج المناعي هو القطاع الأسرع تطوراً، من المتوقع أن يسجل معدل نمو سنوي مركب قدره 14.62% حتى عام 2030، متفوقاً على العلاج الكيميائي والعلاج الإشعاعي.

كيف يؤثر تأمين الحيوانات الأليفة على الطلب لعلاجات السرطان؟

مع 6.25 مليون حيوان أليف مُؤمن في أمريكا الشمالية بزيادة 16.7% من عام 2023، خطط التأمين التي تغطي حتى 90% من تكاليف علم الأورام تجعل العلاجات المتقدمة ميسورة التكلفة لقاعدة أوسع بكثير من الملاك.

ما هي المناطق التي تقدم أقوى الفرص لتوسع الإيرادات؟

تحتل أمريكا الشمالية أكبر حصة بنسبة 46.04%، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 12.82% بين عامي 2025 و2030.

ما هو التأثير الذي سيحدثه علم الأورام عن بُعد على النمو المستقبلي للسوق؟

من المتوقع أن تنمو الصيدليات الإلكترونية ومنصات علم الأورام عن بُعد بمعدل نمو سنوي مركب قدره 18.78%، مما يوسع خبرة الأخصائيين ووصول الأدوية إلى المناطق المحرومة ويدفع الاعتماد الشامل للسوق.

من هي الشركات الرائدة وما مدى تركز السوق؟

Zoetis، وMerck Animal Health، وElanco، وELIAS Animal Health تتحكم معاً في حصة رئيسية من الإيرادات العالمية، مما يشير إلى مشهد مركز معتدل مع مجال للداخلين المبتكرين.

آخر تحديث للصفحة في: