حجم وحصة سوق حلول مشاركة المرضى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

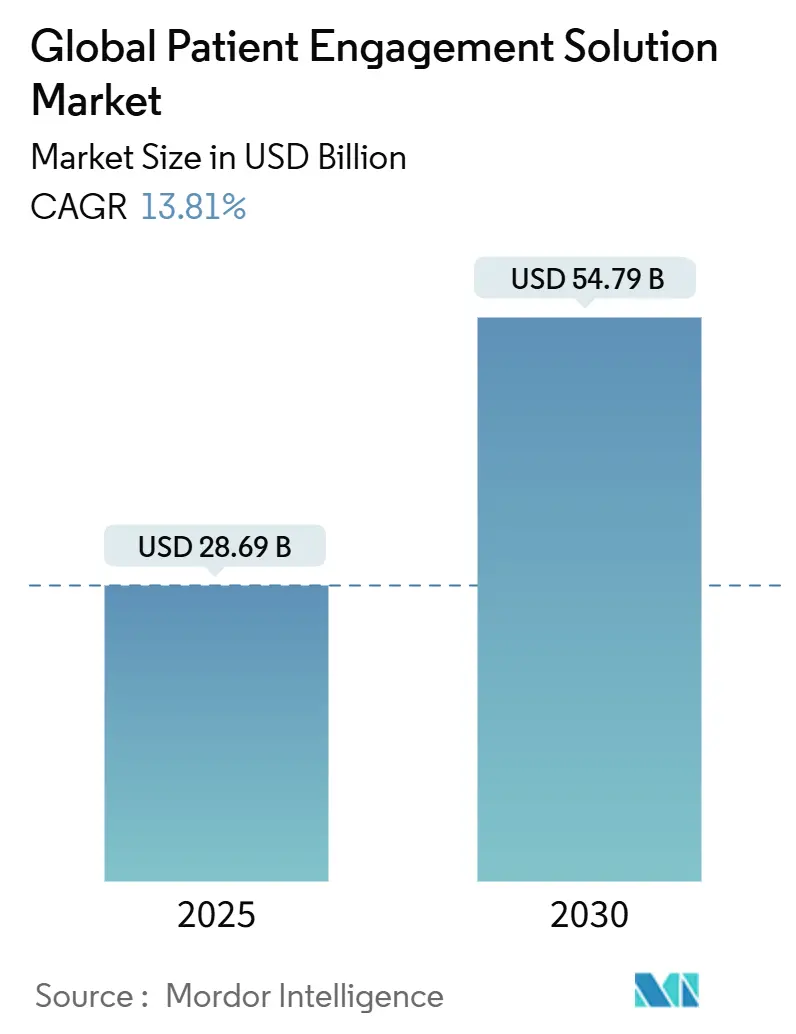

| حجم السوق (2025) | 28.69 مليار دولار أمريكي |

| حجم السوق (2030) | 54.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.81% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول مشاركة المرضى من قبل Mordor Intelligence

يُقدر حجم سوق حلول مشاركة المرضى العالمي بـ 28.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 54.79 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 13.81% خلال فترة التوقع (2025-2030).

يقود النمو تحول قطاع الرعاية الصحية نحو الرعاية القائمة على القيمة، والنضج السريع لمنصات المشاركة المدعومة بالذكاء الاصطناعي، والأدلة المتزايدة على أن المرضى المترابطين أكثر التزاماً بخطط العلاج. تواصل أمريكا الشمالية تصدر الوتيرة، لكن زخم الصحة الرقمية في آسيا والمحيط الهادئ، والوصول الواسع للهواتف الذكية، والتحولات السياسية المؤاتية تضع المنطقة في موقع يسمح لها بتحقيق مكاسب كبيرة. النشر السحابي، والمشاركة متعددة القنوات، والتشغيل البيني المتشدد للسجلات الصحية الإلكترونية يعزز المزايا التنافسية للموردين الذين يمكنهم تقديم حلول متكاملة على مستوى المؤسسات. رغم إشارات الطلب القوية، تشكل الامتثال لأمان البيانات ونقص المواهب المستمر عوائق قد تخفف من الاعتماد في الأمد القريب.

النقاط الرئيسية للتقرير

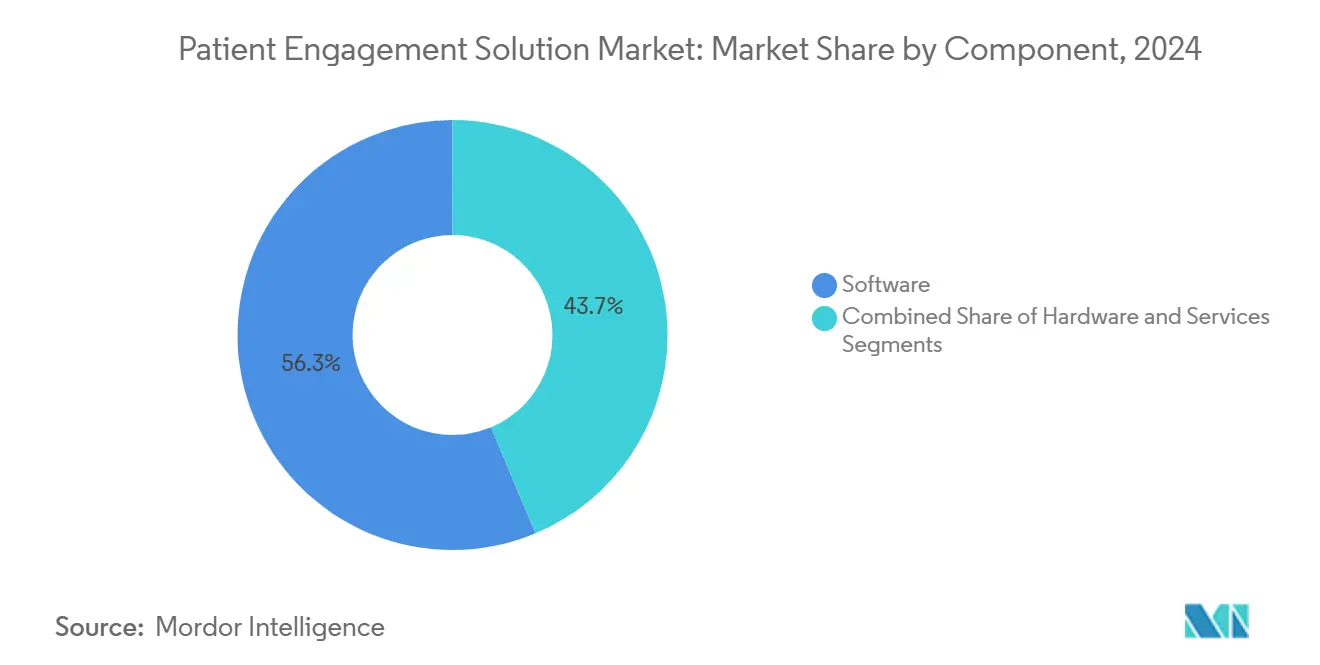

- حسب المكون، استحوذت البرمجيات على 56.31% من حصة سوق حلول مشاركة المرضى في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 16.09% حتى عام 2030.

- حسب طريقة التسليم، استحوذت المنصات السحابية على 18.94% من معدل نمو سوق حلول مشاركة المرضى بين عامي 2025 و2030، الأسرع بين نماذج التسليم. في عام 2024، احتل قطاع الويب والسحابة 70.31% من حصة السوق.

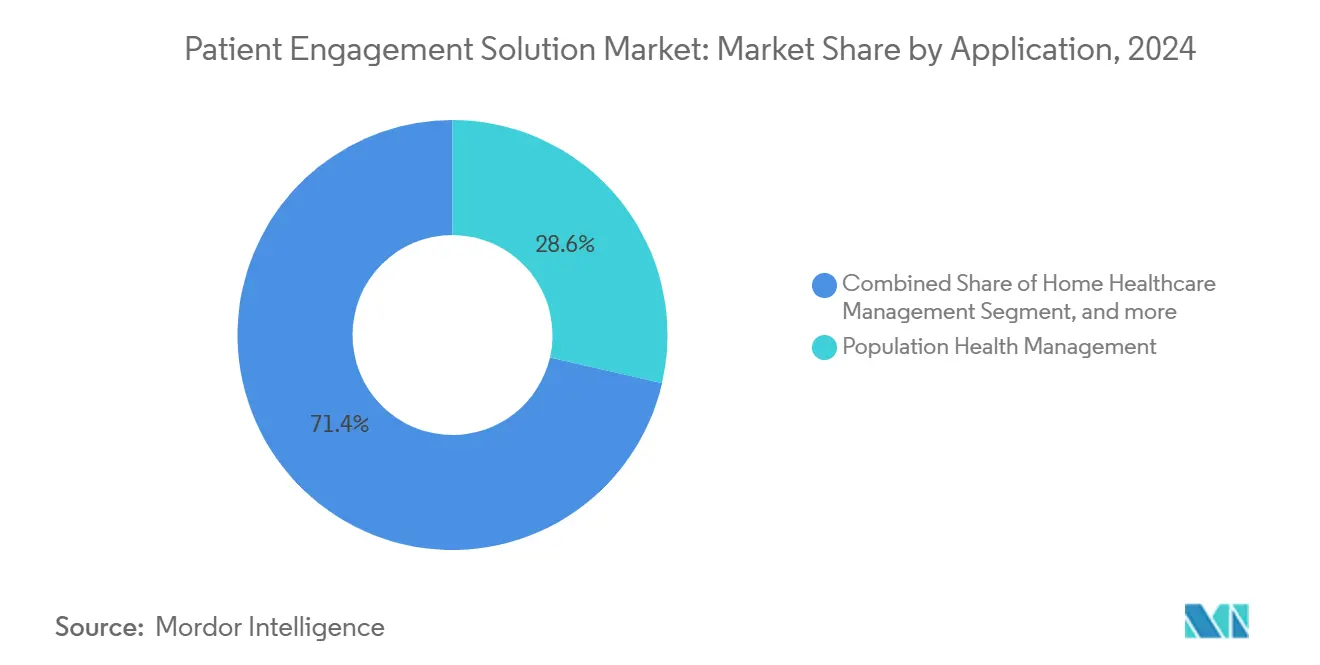

- حسب التطبيق، قادت إدارة الصحة السكانية بحصة إيرادات قدرها 28.57% في عام 2024؛ تتقدم إدارة الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 17.68% حتى عام 2030.

- حسب المستخدم النهائي، احتفظ مقدمو الخدمات بـ 54.06% من حجم سوق حلول مشاركة المرضى في عام 2024، بينما من المتوقع أن يسجل الدافعون معدل نمو سنوي مركب قدره 14.58% حتى عام 2030.

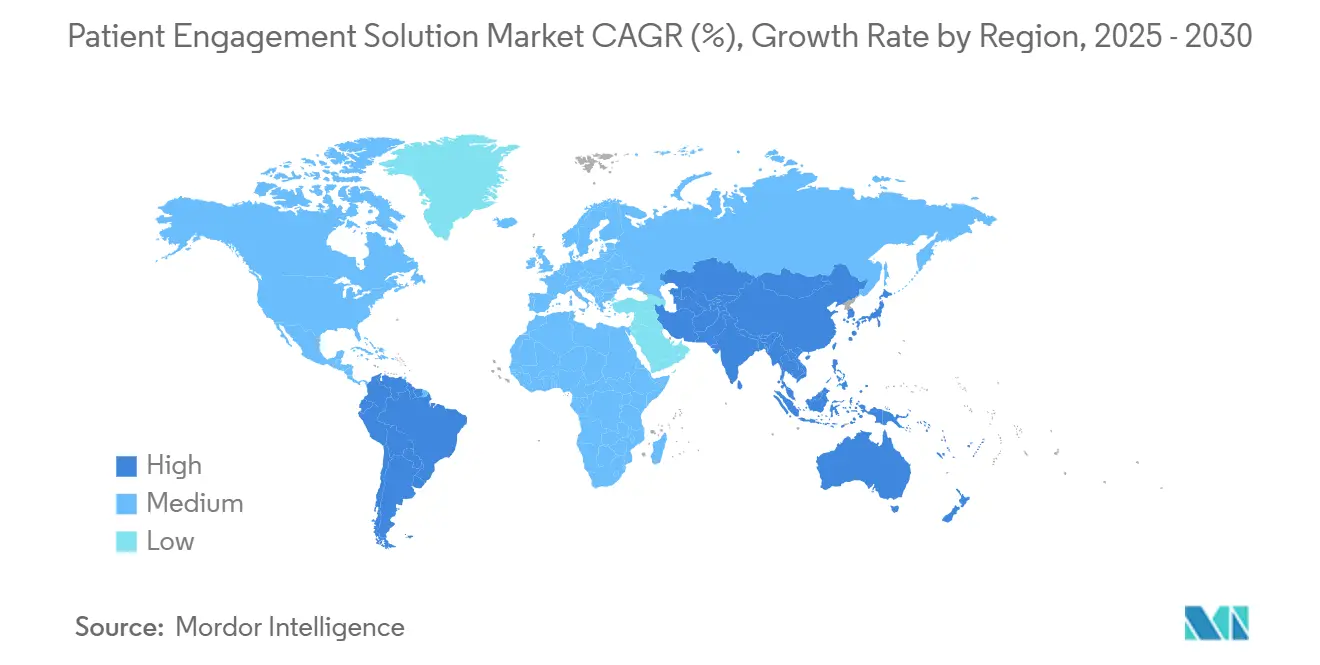

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 42.15% من إيرادات عام 2024؛ من المقرر أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 17.77% خلال الفترة 2025-2030.

اتجاهات ورؤى سوق حلول مشاركة المرضى العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع لمنصات المشاركة المدعومة بالذكاء الاصطناعي في المستشفيات | + 4.2% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الاتجاه المتزايد لتطبيقات الصحة المحمولة | +3.5% | عالمي، مع تأثير أعلى في آسيا والمحيط الهادئ وأمريكا الشمالية | قصير الأمد (≤ سنتان) |

| الشعبية المتنامية لحلول مشاركة المرضى بين الفئة العمرية المسنة | +2.8% | أمريكا الشمالية، أوروبا، اليابان | متوسط الأمد (2-4 سنوات) |

| الاستثمارات المتزايدة والتقدم التكنولوجي | +3.1% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التحول من الرسوم مقابل الخدمة إلى عقود تقاسم المخاطر تحفز طلب الدافعين | +2.5% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| دمج المراقبة عن بُعد للمرضى مع تعويضات الرعاية القائمة على القيمة | +2.2% | أمريكا الشمالية، مع اعتماد مبكر في أوروبا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع لمنصات المشاركة المدعومة بالذكاء الاصطناعي في المستشفيات

تدمج المستشفيات الذكاء الاصطناعي التحاوري، والتحليل التنبئي، والفرز الآلي في سير العمل المكتبية والسريرية. اثنان وثمانون بالمائة من الأنظمة الصحية المستطلعة تخطط لتنفيذ أدوات المشاركة المدعومة بالذكاء الاصطناعي خلال عامين.[1]Journal of Medical Internet Research, "Hospital AI Adoption Survey," jmir.org يبلغ المتبنون الأوائل عن أوقات انتظار أقصر، وانتقالات رعاية أكثر سلاسة، ورضا أعلى للأطباء، إلى حد كبير لأن المساعدين الافتراضيين يملؤون الرسوم البيانية مسبقاً ويتعاملون مع الاستفسارات الروتينية. وجدت فيليبس أن 85% من المديرين التنفيذيين يخصصون الآن ميزانيات محددة لمشاريع المشاركة بالذكاء الاصطناعي التوليدي.[2]Philips, "Future Health Index 2024," philips.comمع نضج الخوارزميات، ترى المستشفيات تحسناً في الالتزام بالمواعيد وانخفاضاً في عدم الحضور، مما ينتج عنه رفع ملموس في الإيرادات مع تعزيز ولاء المرضى.

الاتجاه المتزايد لتطبيقات الصحة المحمولة

تمنح مسارات الرعاية المتمحورة حول الهواتف الذكية للمرضى وصولاً في الوقت الفعلي إلى بياناتهم الطبية، وروبوتات الدردشة، والتحفيز السلوكي، مما ساعد في رفع معدلات تسجيل الدخول للبوابات عبر الأنظمة الصحية الكبيرة. تقود آسيا والمحيط الهادئ تنزيلات تطبيقات الصحة المحمولة، إلا أن مقدمي الخدمات في أمريكا الشمالية يسجلون أطول مدة جلسة لكل مستخدم. تقوم المنظمات الصحية بدمج الزيارات المرئية، والمراسلة الآمنة، والتقاط العلامات الحيوية عن بُعد في تطبيقات واحدة، مما يبني حضوراً متعدد القنوات يحاكي تجارب التكنولوجيا الاستهلاكية. يقلل النهج من حجم مراكز الاتصال الواردة ويسرع من جدولة المتابعة، مما يحقق وفورات في التكاليف واستمرارية أفضل للرعاية.

الشعبية المتنامية بين الفئة العمرية المسنة

تتميز منصات المشاركة المصممة للبالغين الأكبر سناً برموز كبيرة، والتنقل الصوتي، وتذكيرات الأدوية المتوافقة مع السماعات الذكية. تأتي مجموعات المراقبة عن بُعد للمرضى مع أدلة إعداد مبسطة، مما يمكن كبار السن من نقل العلامات الحيوية دون مساعدة تقنية. شهد مقدمو الخدمات الذين نفذوا مثل هذه البرامج انخفاضاً بنسبة 49% في إعادة الإدخال و68% انخفاضاً في زيارات قسم الطوارئ. تؤكد هذه النتائج الحالة المالية للاستثمار المستمر في تكنولوجيا المشاركة الصديقة لكبار السن.

الاستثمارات المتزايدة والتقدم التكنولوجي

سكب رأس المال الاستثماري 10.1 مليار دولار أمريكي في شركات الصحة الرقمية في عام 2024، مما وجه الأموال نحو تبادل البيانات المؤمن بالبلوك تشين، وأجهزة المراقبة المدعومة بإنترنت الأشياء، ودعم اتخاذ القرارات السريرية المدعوم بالذكاء الاصطناعي. تصنف مجالس إدارة الأنظمة الصحية الآن المشاركة الرقمية كضرورة استراتيجية؛ حقق 67% عائد استثمار إيجابي خلال 18 شهراً من النشر. يسرع التمويل المستمر من إطلاق الميزات ويقصر فترات الاسترداد، مما يكثف الضغط التنافسي على الشركات الثابتة الأبطأ في الحركة.

تحليل تأثير القيود

| القيد | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| حماية معلومات المرضى | -2.1% | عالمي، مع تأثير أعلى في أوروبا وأمريكا الشمالية | قصير الأمد (≤ سنتان) |

| نقص المهنيين المهرة في تكنولوجيا المعلومات في صناعة الرعاية الصحية | -1.8% | عالمي، مع تأثير حاد في المناطق النامية | متوسط الأمد (2-4 سنوات) |

| الثغرات المستمرة في قابلية التشغيل البيني بين السجلات الصحية الإلكترونية وتطبيقات المشاركة من أطراف ثالثة | -1.5% | عالمي، مع تأثير أعلى في أنظمة الرعاية الصحية المجزأة | متوسط الأمد (2-4 سنوات) |

| رموز التعويض دون المستوى الأمثل للمشاركة في الرعاية الصحية المنزلية | -1.3% | أمريكا الشمالية وأوروبا، مع انتشار إلى مناطق أخرى | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حماية معلومات المرضى

تمثل مخاوف أمان البيانات قيداً كبيراً على نمو السوق، حيث يجب على منظمات الرعاية الصحية الموازنة بين تعزيز مشاركة المرضى ومتطلبات حماية البيانات الصارمة. مع أكثر من 5,000 خرق مُبلغ عنه لبيانات الرعاية الصحية من 2009 إلى 2022، تواجه الصناعة ضغطاً متزايداً لتنفيذ أطر أمان قوية مع الحفاظ على حلول مشاركة سهلة الاستخدام. يخلق تنفيذ لوائح مثل HIPAA في الولايات المتحدة وGDPR في أوروبا تحديات امتثال يمكن أن تبطئ الاعتماد، خاصة لمقدمي الرعاية الصحية الأصغر ذوي موارد تكنولوجيا المعلومات المحدودة. تتجه منظمات الرعاية الصحية بشكل متزايد إلى أطر مثل HITRUST Common Security Framework (CSF) لمواجهة هذه التحديات، لكن التنفيذ يتطلب استثماراً كبيراً في كل من التكنولوجيا والخبرة. تشكل الحاجة لآليات المصادقة الآمنة التي لا تضر بتجربة المستخدم تحدياً خاصاً، حيث يمكن للتدابير الأمنية المعقدة أن تقلل معدلات مشاركة المرضى وتحد من فعالية الحلول القيمة خلاف ذلك.

نقص المهنيين المهرة في تكنولوجيا المعلومات في صناعة الرعاية الصحية

يحد نقص مهنيي تكنولوجيا المعلومات في الرعاية الصحية ذوي المعرفة المتخصصة في تقنيات مشاركة المرضى من نمو السوق، خاصة مع أن الحلول تصبح أكثر تطوراً ودمجاً مع سير العمل السريري. تواجه منظمات الرعاية الصحية تحديات كبيرة في توظيف والاحتفاظ بمواهب تكنولوجيا المعلومات القادرة على تنفيذ وصيانة منصات المشاركة المعقدة، خاصة عند التنافس مع شركات التكنولوجيا التي تقدم تعويضات أعلى. تكون هذه الفجوة في المواهب حادة بشكل خاص للمهارات المتخصصة في تنفيذ الذكاء الاصطناعي، وتحليل البيانات، والأمن السيبراني، والتي تصبح حاسمة بشكل متزايد لحلول مشاركة المرضى الفعالة. تتفاقم الندرة بسبب الوتيرة السريعة للتغيير التكنولوجي، مما يتطلب رفع مهارات مستمرة للموظفين الحاليين للحفاظ على الفعالية. تستكشف مقدمو الرعاية الصحية استراتيجيات متنوعة لمواجهة هذا التحدي، بما في ذلك الشراكات مع موردي التكنولوجيا، وخدمات تكنولوجيا المعلومات الخارجية، والاستثمارات في برامج التدريب، لكن عدم التوازن الأساسي في العرض والطلب يستمر في تحديد سرعة وحجم اعتماد حلول مشاركة المرضى.

تحليل القطاعات

حسب المكون: البرمجيات تهيمن على التحول الرقمي

تتصدر البرمجيات الحصة الأكبر من سوق حلول مشاركة المرضى بنسبة 56.31% في عام 2024، حيث تعمل كحجر الأساس لمبادرات التحول الرقمي عبر منظمات الرعاية الصحية. تنبع هذه الهيمنة من قدرة البرمجيات على التكامل السلس مع البنية التحتية لتكنولوجيا المعلومات الصحية الحالية مع توفير الوظائف اللازمة للتفاعلات المفيدة مع المرضى. تمثل بوابات المرضى، والتطبيقات المحمولة، ومنصات الطب عن بُعد الحلول البرمجية الأكثر اعتماداً على نطاق واسع، مع ميزات تتراوح من جدولة المواعيد إلى المراسلة الآمنة والوصول إلى السجلات الطبية. يشهد قطاع الخدمات، رغم كونه أصغر حالياً، النمو الأسرع بمعدل نمو سنوي مركب قدره 16.09% للفترة 2025-2030، حيث تدرك منظمات الرعاية الصحية بشكل متزايد أهمية دعم التنفيذ، والتدريب، والصيانة المستمرة لتعظيم استثماراتها التكنولوجية. تلعب مكونات الأجهزة، بما في ذلك الأكشاك، والأجهزة اللوحية، والأجهزة القابلة للارتداء، دوراً داعماً لكن أساسياً في النظام البيئي الشامل، خاصة في البيئات السريرية حيث التفاعل المباشر مع المرضى مطلوب.

تتطور المشهد البرمجي بسرعة مع ظهور دمج الذكاء الاصطناعي كاتجاه محدد، حيث يستثمر 85% من قادة الرعاية الصحية في الذكاء الاصطناعي التوليدي لتعزيز إنتاجية الأطباء ومشاركة المرضى. أصبحت قابلية التشغيل البيني مجال تركيز حاسم، مع منظمات الرعاية الصحية تعطي الأولوية للحلول التي يمكنها تبادل البيانات بسلاسة عبر الأنظمة المختلفة لخلق تجربة موحدة للمريض. يتسارع التحول نحو نماذج توصيل البرمجيات السحابية، مدفوعاً بالمزايا في القابلية للتوسع، وإمكانية الوصول، وانخفاض أعباء تكنولوجيا المعلومات. يوسع مقدمو الخدمات عروضهم إلى ما هو أبعد من التنفيذ الأساسي لتشمل الاستشارة الاستراتيجية، وتحسين سير العمل، وبرامج التحسين المستمر التي تساعد منظمات الرعاية الصحية على تعظيم قيمة استثمارات مشاركة المرضى. يستمر النظام البيئي للمكونات في التطور استجابة لنماذج تقديم الرعاية الصحية المتغيرة، مع تركيز متزايد على الحلول التي تدعم تقديم الرعاية خارج البيئات السريرية التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: اعتماد السحابة يتسارع

تهيمن الحلول القائمة على الويب والسحابة مجتمعة على السوق بحصة 70.31% في عام 2024، مما يعكس التحول الحاسم للرعاية الصحية بعيداً عن الأنظمة القديمة داخل المؤسسة. تشهد الحلول السحابية تحديداً نمواً متفجراً بمعدل نمو سنوي مركب قدره 18.94% للفترة 2025-2030، حيث تدرك منظمات الرعاية الصحية المزايا في القابلية للتوسع، وإمكانية الوصول، وانخفاض عبء تكنولوجيا المعلومات. الحالة الاقتصادية لاعتماد السحابة مقنعة، مع كون عمليات النشر السحابي أرخص بنسبة 77% من الأنظمة داخل المؤسسة وتقدم انخفاضات كبيرة في تكاليف الصيانة. تحتفظ الحلول داخل المؤسسة بأهميتها بشكل أساسي في البيئات ذات متطلبات الأمان المحددة أو قيود الاتصال، لكن حصتها السوقية تستمر في الانخفاض مع نضج قدرات الأمان السحابي وتحسن البنية التحتية للاتصال.

يمكِّن الانتقال إلى نماذج التسليم السحابي من قدرات جديدة كانت غير عملية سابقاً، بما في ذلك تحليل البيانات في الوقت الفعلي، وتجارب سلسة متعددة الأجهزة، وتحديثات ميزات سريعة تواكب الاحتياجات الصحية المتطورة. تتبنى منظمات الرعاية الصحية بشكل متزايد نهجاً مختلطة تجمع بين عناصر السحابة وداخل المؤسسة لتوازن متطلبات الأمان، والامتثال، وإمكانية الوصول. تثبت هيكل التكلفة للحلول السحابية، التي تتبع عادة نموذج "لكل مستخدم شهرياً"، جاذبيتها بشكل خاص لمنظمات الرعاية الصحية الأصغر التي تفتقر لرأس المال للاستثمارات المقدمة الكبيرة. يتم معالجة المخاوف الأمنية التي حدت سابقاً من اعتماد السحابة من خلال التشفير المتقدم، والمصادقة متعددة العوامل، وشهادات الامتثال، مع العديد من مقدمي الخدمات السحابية يتجاوزون الآن قدرات الأمان لعمليات النشر التقليدية داخل المؤسسة. تثبت مرونة الحلول السحابية قيمتها خاصة أثناء اضطرابات الرعاية الصحية، مما يمكِّن من النشر السريع لقدرات المشاركة الجديدة استجابة لاحتياجات المرضى المتغيرة ونماذج تقديم الرعاية.

حسب التطبيق: إدارة الرعاية الصحية المنزلية تكتسب زخماً

تتصدر إدارة الصحة السكانية قطاعات التطبيق بحصة سوقية قدرها 28.57% في عام 2024، حيث تستفيد الأنظمة الصحية من مشاركة المرضى لمواجهة مبادرات إدارة الأمراض المزمنة والرعاية الوقائية. تعكس هيمنة التطبيق مواءمته مع نماذج الرعاية القائمة على القيمة التي تعطي الأولوية للنتائج على الكمية، مع حلول المشاركة توفر الأدوات اللازمة للحفاظ على علاقات مستمرة مع المرضى خارج بيئات الرعاية التقليدية. تبرز إدارة الرعاية الصحية المنزلية كقطاع التطبيق الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 17.68% للفترة 2025-2030، مدفوعة بتقارب تقنيات المراقبة عن بُعد، وقدرات الطب عن بُعد، ومنصات مشاركة المرضى. تكتسب تطبيقات الإدارة الاجتماعية والسلوكية زخماً حيث تدرك منظمات الرعاية الصحية تأثير العوامل السلوكية على النتائج الصحية، بينما تتوسع حلول إدارة اللياقة والصحة إلى ما هو أبعد من برامج الصحة لتصبح مكونات متكاملة لاستراتيجيات الرعاية الوقائية. تعالج تطبيقات الإدارة المالية الطلب المتزايد للمرضى على الشفافية والسيطرة على تكاليف الرعاية الصحية، خاصة مع استمرار ارتفاع النفقات من الجيب.

يحول دمج الذكاء الاصطناعي والتحليل التنبئي قدرات التطبيق عبر القطاعات، مما يمكِّن من استراتيجيات مشاركة أكثر شخصية واستباقية تتوقع احتياجات المرضى بدلاً من مجرد الاستجابة لها. تتطور المراقبة عن بُعد للمرضى لتصبح أكثر تطوراً، مع 99% من قادة الأنظمة الصحية الأمريكية ينظرون للتحول الرقمي كأمر أساسي لتحسين رعاية المرضى من خلال الابتكارات مثل التحليل التنبئي والطب عن بُعد. تتطور تطبيقات إدارة الصحة السكانية لدمج بيانات المحددات الاجتماعية للصحة، مما يمكِّن من نهج أكثر شمولية لمشاركة المرضى تعالج العوامل غير السريرية التي تؤثر على النتائج الصحية. تتوسع تطبيقات الإدارة المالية لتشمل أدوات شفافية الأسعار، وخطط السداد، وخدمات الاستشارة المالية التي تساعد المرضى في التنقل في المشهد المالي للرعاية الصحية المعقد بشكل متزايد. تتضبب الحدود بين فئات التطبيق مع تطوير الموردين لمنصات أكثر شمولية تعالج جوانب متعددة من رحلة المريض، من الرعاية السريرية إلى الإدارة المالية والدعم السلوكي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مقدمو الخدمات يقودون، الدافعون يكتسبون أرضاً

يهيمن مقدمو الرعاية الصحية على مشهد المستخدم النهائي بحصة سوقية قدرها 54.06% في عام 2024، مما يعكس علاقتهم المباشرة مع المرضى ومسؤوليتهم الأساسية عن تقديم الرعاية. تنفذ المستشفيات، والعيادات، ومنظمات الرعاية المساءلة (ACOs) حلول مشاركة المرضى لتحسين تنسيق الرعاية، وتعزيز رضا المرضى، ودعم مبادرات الرعاية القائمة على القيمة. يمثل الدافعون قطاع المستخدم النهائي الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.58% للفترة 2025-2030، حيث تدرك شركات التأمين القيمة الاستراتيجية لمشاركة المرضى في خفض تكاليف المطالبات وتحسين النتائج الصحية. تركيز الدافع على انتقالات الرعاية جدير بالملاحظة بشكل خاص، مع دراسة منشورة في المجلة الأمريكية للرعاية المدارة تظهر أن برامج المشاركة بقيادة الدافعين يمكن أن تقلل إعادة الإدخال للمستشفيات بنسبة تصل إلى 52% وزيارات قسم الطوارئ بنسبة 45% من خلال تحسين رعاية المتابعة وتعليم المرضى.[3]American Journal of Managed Care, "Payer-Led Engagement Reduces Readmissions," ajmc.com يصبح المرضى ومقدمو الرعاية مشاركين نشطين بشكل متزايد في النظام البيئي للمشاركة، مما يحفز الطلب على الحلول الموجهة للمستهلكين التي توفر سيطرة أكبر على المعلومات الصحية وقرارات الرعاية.

توسع شركات الأدوية مبادرات المشاركة الخاصة بها إلى ما هو أبعد من برامج الالتزام التقليدية لتشمل خدمات دعم شاملة تعالج رحلة المريض بأكملها. يسرع دمج حلول المشاركة مع نماذج الرعاية القائمة على القيمة الاعتماد عبر قطاعات المستخدم النهائي، مع 83% من أصحاب المصلحة في المراكز الخارجية يعترفون بأهمية استراتيجيات مشاركة المرضى للنجاح المالي. تستفيد الصيدليات وسلاسل الصحة التجزئة من حلول المشاركة لتوسيع دورها في استمرارية الرعاية، خاصة لإدارة الأمراض المزمنة وخدمات الرعاية الوقائية. تركز منظمات مقدمي الخدمات بشكل متزايد على تقليل العبء على الطاقم السريري، مع 95% من المديرين التنفيذيين يؤكدون على الحاجة لحلول مشاركة تتكامل بسلاسة مع سير العمل الحالي. تتضبب الحدود بين فئات المستخدم النهائي التقليدية مع أن النظم البيئية للرعاية الصحية تصبح أكثر تكاملاً، مما يخلق فرصاً جديدة لاستراتيجيات المشاركة التعاونية التي تمتد عبر استمرارية الرعاية بأكملها.

التحليل الجغرافي

تحافظ أمريكا الشمالية على موقعها المهيمن في سوق حلول مشاركة المرضى بحصة 42.15% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، وسياسات التعويض المواتية، والاعتماد المبكر لتقنيات الصحة الرقمية. تُعزز ريادة المنطقة بالدعم التنظيمي القوي لمبادرات مشاركة المرضى، بما في ذلك متطلبات الاستخدام المفيد وبرامج الرعاية القائمة على القيمة التي تحفز استثمارات مقدمي الخدمات في تقنيات المشاركة. يشير استطلاع شامل من قبل جمعية أنظمة إدارة المعلومات الصحية (HIMSS) أن 61% من منظمات الرعاية الصحية الأمريكية قد أعطت الأولوية لمبادرات تجربة المرضى والمشاركة في خططها الاستراتيجية، مع 72% تخطط لزيادة الاستثمارات في تقنيات مشاركة المرضى الرقمية بحلول عام 2026. دمج حلول المشاركة المدعومة بالذكاء الاصطناعي متقدم بشكل خاص في هذه المنطقة، مع تطبيقات تتراوح من جدولة المواعيد الآلية إلى التوصيات الصحية الشخصية والمساعدين الصحيين الافتراضيين. تتبع كندا والمكسيك مسارات اعتماد مماثلة، وإن كانت بوتيرة أبطأ إلى حد ما بسبب الاختلافات في هياكل أنظمة الرعاية الصحية وآليات التمويل.

تمثل آسيا والمحيط الهادئ السوق الإقليمي الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 17.77% للفترة 2025-2030، مدفوعة بالتوسع السريع للبنية التحتية للرعاية الصحية، وزيادة انتشار الهواتف الذكية، وتنامي السكان من الطبقة المتوسطة ذوي التوقعات الأعلى للرعاية الصحية. تقود الصين النمو الإقليمي باستثمارات كبيرة في البنية التحتية للصحة الرقمية ومبادرات الرعاية المتمحورة حول المريض، بينما تشهد الهند اعتماداً متسارعاً مدفوعاً ببرامج الصحة الرقمية الحكومية وقطاع الطب عن بُعد المزدهر. يخلق السكان المسنون في اليابان تحديات وفرص مشاركة فريدة، مع حلول تركز بشكل متزايد على المراقبة عن بُعد وإدارة الأمراض المزمنة للمرضى المسنين. تقف أستراليا وكوريا الجنوبية في المقدمة لدمج التقنيات المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء في منصات مشاركة المرضى، مما يخلق تجارب رعاية أكثر شخصية واستباقية. يُدعم نمو المنطقة أكثر بزيادة الإنفاق على الرعاية الصحية والتركيز القوي على تحسين إمكانية الوصول للرعاية الصحية في المناطق الحضرية والريفية.

تحتل أوروبا حصة سوقية كبيرة، مع دول مثل ألمانيا، والمملكة المتحدة، وفرنسا تقود اعتماد حلول مشاركة المرضى. لوائح حماية البيانات الصارمة في المنطقة، خاصة GDPR، شكلت تطوير منصات المشاركة مع ميزات خصوصية محسنة وممارسات حوكمة بيانات شفافة. تشهد منطقة الشرق الأوسط وأفريقيا، رغم تمثيلها حالياً لحصة سوقية أصغر، اعتماداً متنامياً خاصة في دول مجلس التعاون الخليجي حيث تحفز مبادرات تحديث الرعاية الصحية الاستثمارات في تقنيات مشاركة المرضى. تظهر أمريكا الجنوبية إمكانات نمو واعدة، مع البرازيل تقود الاعتماد الإقليمي حيث يسعى مقدمو الرعاية الصحية لمواجهة تحديات الوصول من خلال حلول المشاركة الرقمية. الطبيعة العالمية لسوق مشاركة المرضى واضحة بشكل متزايد، مع الحلول يتم تكييفها لمواجهة تحديات الرعاية الصحية الخاصة بالمناطق مع الحفاظ على الوظائف الأساسية التي تتجاوز الحدود الجغرافية.

المشهد التنافسي

يظهر سوق حلول مشاركة المرضى تجزؤاً معتدلاً مع مزيج متنوع من موردي السجلات الصحية الإلكترونية الراسخين، ومقدمي حلول المشاركة المتخصصين، والمشتتين التقنيين الناشئين يتنافسون على حصة السوق. تتطور الديناميكيات التنافسية بسرعة مع موردي السجلات الصحية الإلكترونية التقليديين يوسعون قدرات المشاركة لديهم من خلال التطوير الداخلي والاستحواذات الاستراتيجية، بينما يتميز المقدمون المتخصصون من خلال الوظائف الأعمق في مجالات مشاركة محددة. يتزايد تركز السوق من خلال نشاط الاندماج والاستحواذ، مع شركات تكنولوجيا المعلومات الصحية توسع عروضها لتلبية احتياجات العملاء المتنوعة.

برزت الشراكات الاستراتيجية كنهج تنافسي رئيسي، مع موردي التكنولوجيا يتعاونون مع مقدمي الرعاية الصحية لتطوير حلول تعالج التحديات السريرية والتشغيلية المحددة. يمثل دمج قدرات الذكاء الاصطناعي والتعلم الآلي ساحة معركة تنافسية حاسمة، مع الموردين يتسابقون لدمج هذه التقنيات في منصات المشاركة الخاصة بهم. توجد فرص المساحة البيضاء خاصة في معالجة احتياجات قطاعات الرعاية الصحية المحرومة من الخدمات، بما في ذلك مقدمي الخدمات الريفيين، ومنظمات الصحة السلوكية، ومرافق الرعاية بعد الحادة. يتشكل المشهد التنافسي أكثر بالتأثير المتزايد للاعبين غير التقليديين، بما في ذلك عمالقة التجزئة وشركات التكنولوجيا التي تستفيد من خبرتها في مشاركة المستهلكين لدخول سوق الرعاية الصحية. مكاسب حصة السوق المستمرة لـ Epic، إضافة 176 مستشفى متعدد التخصصات في عام 2024 وحده، تسلط الضوء على أهمية استقرار الموردين وقدرات قابلية التشغيل البيني في قرارات الشراء لمنظمات الرعاية الصحية.

قادة صناعة حلول مشاركة المرضى

-

شركة Allscripts Healthcare Solutions Inc

-

شركة Athenahealth Inc

-

شركة Cerner Corporation

-

شركة Mckesson Corporation

-

شركة IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت Artera (سابقاً Well Health) على لقب "أفضل شركة مشاركة مرضى شاملة" في جوائز MedTech Breakthrough، مما يبرز تأثيرها المتزايد في سوق حلول مشاركة المرضى

- أبريل 2025: أطلقت eClinicalWorks برنامج healow Genie، حل مشاركة المرضى المدعوم بالذكاء الاصطناعي والمصمم لتحويل كيفية تفاعل المرضى مع مقدمي الرعاية الصحية من خلال التواصل الشخصي وتحسين تنسيق الرعاية

- مارس 2025: كشفت Health Catalyst, Inc. عن استحواذها على Upfront Healthcare Services, Inc. مقابل 86 مليون دولار أمريكي، معززة بإمكانية ربح إضافي قدره 33.4 مليون دولار أمريكي. هذه المناورة الاستراتيجية، الهادفة لتعزيز مشاركة المرضى، مقرر أن تكتمل في عام 2025.

- أكتوبر 2024: حصلت RadiantGraph، منصة مشاركة المرضى، على 11 مليون دولار أمريكي في تمويل السلسلة أ. يأتي هذا الإعلان بعد وقت قصير من كشف الشركة عن قدرات التكامل مع AWS وGoogle Cloud وDatabricks وSnowflake.

- سبتمبر 2024: قدمت AiCure، شركة بارزة في الذكاء الاصطناعي والتحليل المتقدم للبيانات لمراقبة سلوك المرضى وتمكين المشاركة عن بُعد في التجارب السريرية، منصة H.Code الرائدة كتطوير رئيسي. أقيم الإطلاق في DPHARM السنوي الرابع عشر، حيث كانت AiCure أيضاً راعياً فخوراً. منصة H.Code مصممة لتبسيط مشاركة التجارب من خلال نهج موحد، مما يمثل تقدماً كبيراً في إدارة التجارب السريرية.

نطاق التقرير العالمي لسوق حلول مشاركة المرضى

مشاركة المرضى مصطلح واسع يشمل تفعيل المرضى إلى جانب التدخلات المصممة لتعزيز السلوك الإيجابي للمرضى. مشاركة المرضى لها فائدة مضاعفة لصناعة الرعاية الصحية. تؤدي إلى مريض استباقي أكثر امتثالاً للعلاج الجاري والتدابير الوقائية المتخذة. يُقسم سوق حلول مشاركة المرضى حسب المكون (الأجهزة، البرمجيات، والخدمة)، وطريقة التسليم (القائمة على الويب والسحابة، وداخل المؤسسة)، والتطبيق (الإدارة الاجتماعية، وإدارة اللياقة والصحة، وإدارة الرعاية الصحية المنزلية، والإدارة المالية)، والمستخدم النهائي (مقدم الخدمة، الدافع، المريض، والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). يغطي التقرير السوقي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| القائمة على الويب والسحابة |

| داخل المؤسسة |

| الإدارة الاجتماعية والسلوكية |

| إدارة اللياقة والصحة |

| إدارة الرعاية الصحية المنزلية |

| الإدارة المالية |

| إدارة الصحة السكانية |

| مقدمو الخدمات (المستشفيات، العيادات، منظمات الرعاية المساءلة) |

| الدافعون (شركات التأمين العامة والخاصة) |

| المرضى ومقدمو الرعاية |

| شركات الأدوية |

| الصيدليات وسلاسل الصحة التجزئة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب طريقة التسليم | القائمة على الويب والسحابة | |

| داخل المؤسسة | ||

| حسب التطبيق | الإدارة الاجتماعية والسلوكية | |

| إدارة اللياقة والصحة | ||

| إدارة الرعاية الصحية المنزلية | ||

| الإدارة المالية | ||

| إدارة الصحة السكانية | ||

| حسب المستخدم النهائي | مقدمو الخدمات (المستشفيات، العيادات، منظمات الرعاية المساءلة) | |

| الدافعون (شركات التأمين العامة والخاصة) | ||

| المرضى ومقدمو الرعاية | ||

| شركات الأدوية | ||

| الصيدليات وسلاسل الصحة التجزئة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق حلول مشاركة المرضى؟

يقف السوق عند 28.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 54.79 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 13.81%.

أي منطقة تنمو بأسرع وتيرة في حلول مشاركة المرضى؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17.77% حتى عام 2030، مدفوعة بانتشار الهواتف الذكية وبرامج الصحة الرقمية الحكومية واسعة النطاق.

لماذا تكتسب المنصات السحابية شعبية؟

تقلل الحلول السحابية تكاليف النشر بنسبة 77%، وتتوسع عند الطلب، وتدعم التحديثات المستمرة للميزات، مما يعزز مرونة مقدمي الخدمات ويقلل أعباء الصيانة.

كيف تحسن تقنيات الذكاء الاصطناعي مشاركة المرضى؟

يدعم الذكاء الاصطناعي المساعدين الافتراضيين، والتواصل التنبئي، والتوثيق الآلي، مما يقلل العبء الإداري ويشخصن مسارات الرعاية، مما يرفع الالتزام بالمواعيد ورضا المرضى.

ما هو الحاجز الرئيسي للاعتماد الأوسع؟

يبقى الامتثال لقواعد خصوصية البيانات الصارمة مثل HIPAA وGDPR التحدي الأول، خاصة لمقدمي الخدمات الأصغر الذين يفتقرون لموارد الأمن السيبراني الواسعة.

آخر تحديث للصفحة في: