حجم وحصة سوق الأغذية والمشروبات العضوية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 185.05 مليار دولار أمريكي |

| حجم السوق (2030) | 248.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.02% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأغذية والمشروبات العضوية بواسطة Mordor Intelligence

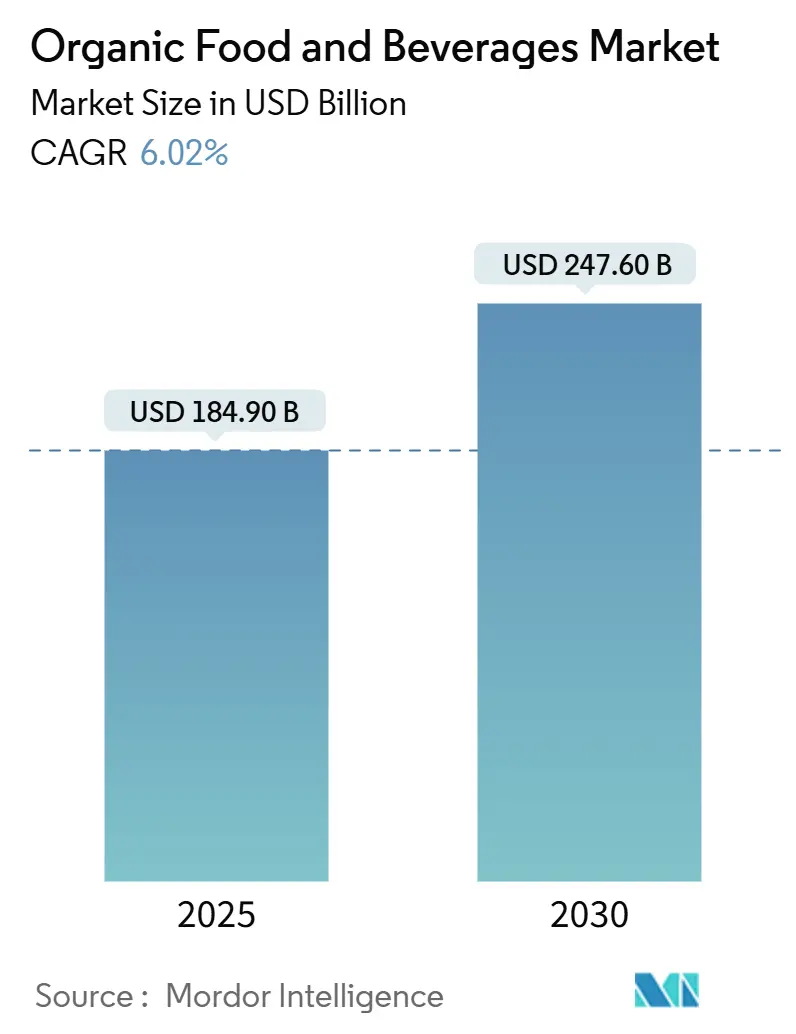

سوق الأغذية والمشروبات العضوية، المقدر بـ 184.9 مليار دولار أمريكي في عام 2025، متوقع أن يصل إلى 247.6 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 6.02%. يشهد سوق الأغذية والمشروبات العضوية العالمي نمواً قوياً، مدفوعاً بارتفاع الوعي الصحي ومخاوف الاستدامة والطلب على الراحة. يختار المستهلكون بفعالية المنتجات العضوية لتقليل تعرضهم للمواد المضافة الاصطناعية والمبيدات، خاصة في الفئات الأساسية مثل الفواكه العضوية والخضروات ومنتجات الألبان والبدائل النباتية. تركز الحكومات، بما في ذلك الاتحاد الأوروبي، على مبادرات الزراعة العضوية، هادفة إلى تحويل حصة كبيرة من الأراضي الزراعية إلى عضوية بحلول عام 2030. ونتيجة لذلك، يفضل المستهلكون بشكل متزايد المنتجات التي تعكس الاستدامة والزراعة الأخلاقية. هذا الاتجاه واضح بشكل خاص في قطاع المشروبات، حيث يرتفع الطلب على الشاي العضوي والعصائر والمشروبات الوظيفية. هذه الخيارات تجذب ليس فقط المشترين المهتمين بالصحة ولكن أيضاً أولئك الذين يفضلون البدائل الطبيعية قليلة المعالجة. تدعم المنصات الرقمية هذا التحول أكثر من خلال تقديم نطاقات منتجات أوسع ومصادر شفافة وميزات توصيل البقالة التي تلقى صدى قوياً لدى المستهلكين الحضريين الذكيين رقمياً. التطورات التكنولوجية في سلسلة التوريد تعزز أيضاً ثقة المستهلك. أدوات مثل الخدمات اللوجستية لسلسلة التبريد المدفوعة بالذكاء الاصطناعي وتتبع البلوك تشين تضمن نضارة المنتجات وأصالتها وتقليل الهدر. هذه الابتكارات تتعامل مباشرة مع المخاوف حول سلامة الغذاء والاحتيال، خاصة في فئات السلع سريعة التلف عالية المخاطر. عكساً لأساليب الحياة السريعة اليوم، هناك أيضاً طلب متزايد على المنتجات العضوية الجاهزة للأكل وسهلة التحضير. هذا أدى إلى ارتفاع في وجبات الطعام العضوية والوجبات الخفيفة والمشروبات التي تمزج الفوائد الصحية مع الراحة اليومية.

النقاط الرئيسية للتقرير

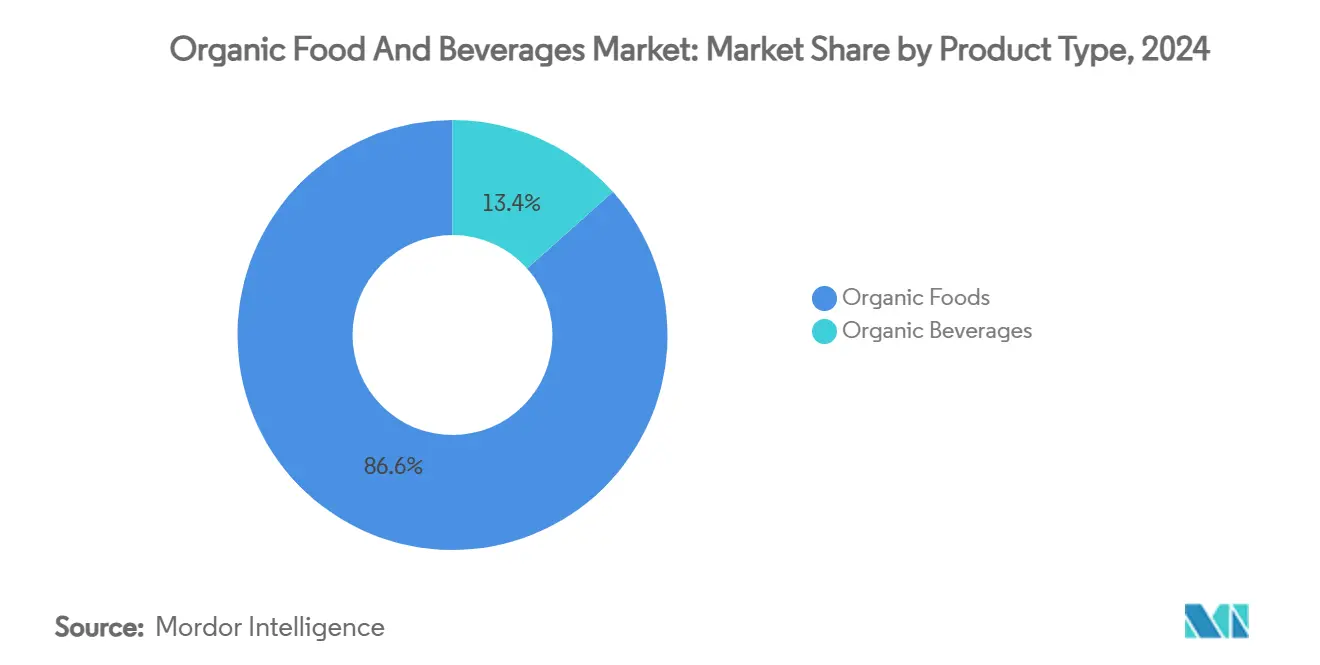

- حسب نوع المنتج، قادت الأغذية العضوية بـ 86.6% من حصة سوق الأغذية والمشروبات العضوية في عام 2024؛ من المتوقع أن تنمو المشروبات العضوية بمعدل نمو سنوي مركب 7.26% حتى عام 2030.

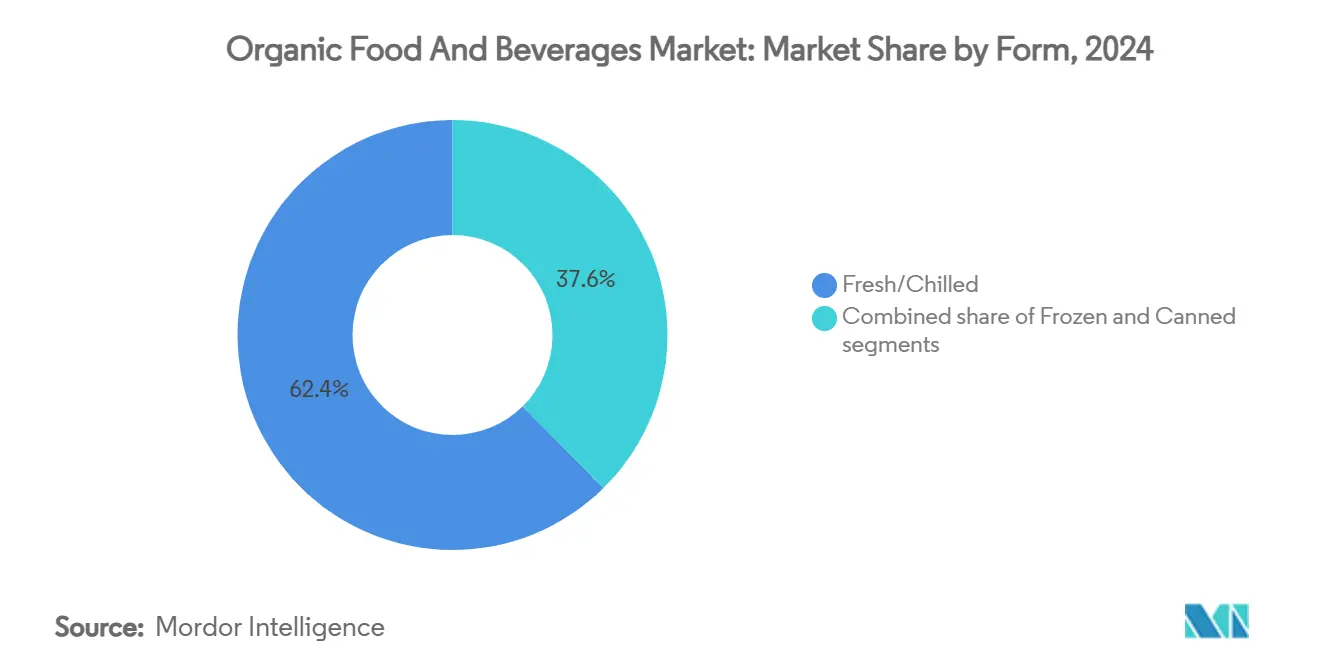

- حسب الشكل، شكلت المنتجات الطازجة والمبردة 62.4% من حجم سوق الأغذية والمشروبات العضوية في عام 2024، بينما تتقدم المواد العضوية المجمدة بمعدل نمو سنوي مركب 7.55% حتى عام 2030.

- حسب قناة التوزيع، احتلت السوبر ماركت والهايبر ماركت 56.8% من حصة الإيرادات في عام 2024؛ تسجل المتاجر الرقمية أسرع معدل نمو سنوي مركب عند 8.43% حتى عام 2030.

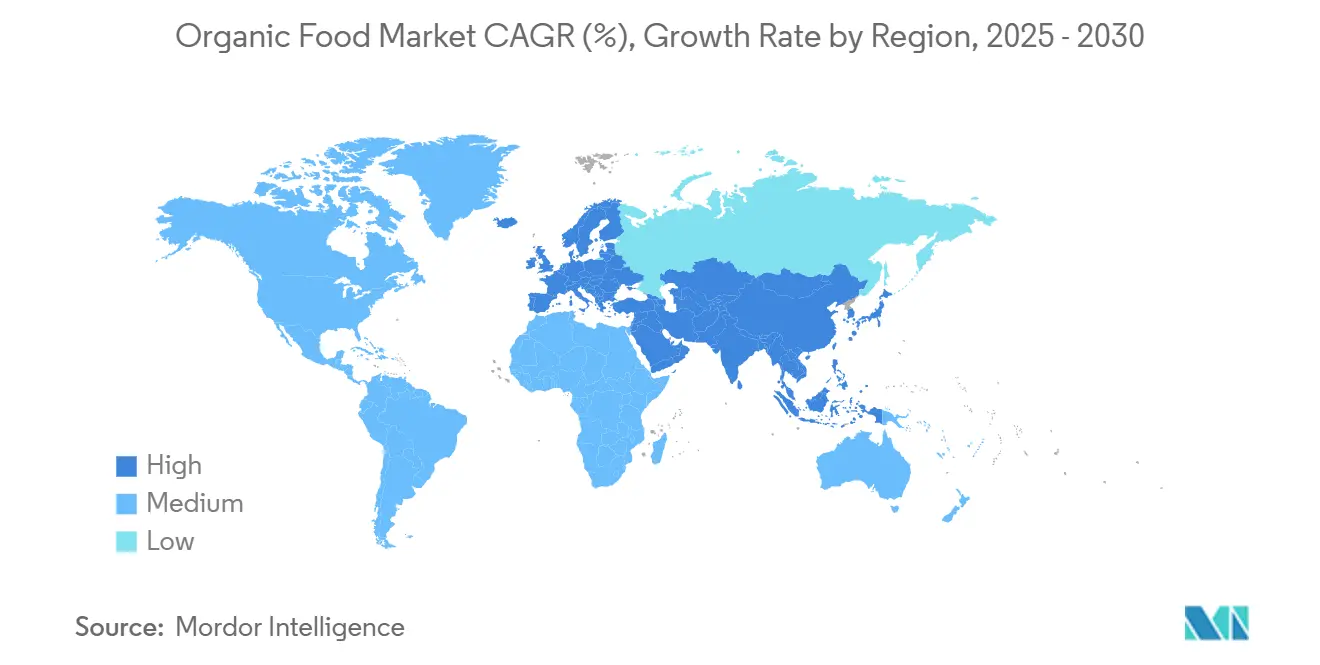

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 43.1% من سوق الأغذية والمشروبات العضوية في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.46% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للأغذية والمشروبات العضوية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الوعي الصحي واضطرابات نمط الحياة | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| الدعم الحكومي والإعانات للزراعة العضوية | +0.8% | أمريكا الشمالية، أوروبا، مع دعم ناشئ في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| نمو التجارة الإلكترونية ومنصات التوصيل العضوي | +1.0% | عالمي، بقيادة أمريكا الشمالية والمراكز الحضرية في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| اتجاهات التسمية النظيفة وشفافية المكونات | +0.7% | أمريكا الشمالية وأوروبا كأساس، مع انتشار إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| زيادة توفر العروض العضوية | +0.6% | عالمي، مع توسع سريع في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| التسعير المتميز والثراء الحضري | +0.9% | المراكز الحضرية عالمياً، متركزة في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الوعي الصحي واضطرابات نمط الحياة

يستمر سوق الأغذية العضوية في النمو حيث يصبح المستهلكون أكثر وعياً بالصحة وإدراكاً للحالات الصحية المرتبطة بنمط الحياة مثل السمنة والسكري وأمراض القلب والأوعية الدموية. الارتباط المباشر بين النظام الغذائي والنتائج الصحية دفع المستهلكين إلى إعطاء الأولوية لمنتجات الأغذية العضوية في قرارات الشراء. جيل الألفية والجيل Z هما محركان مهمان لنمو السوق، يظهران تفضيلات قوية للخيارات الغذائية العضوية والمستدامة. وفقاً لجمعية التجارة العضوية، 90% من مستهلكي الجيل Z (الأعمار 13-28) يعرفون أنفسهم كمستهلكين عضويين ملتزمين أو جدد.[1]المصدر: جمعية التجارة العضوية، "مسح الصناعة العضوية الأمريكية 2024،" ota.com من المتوقع أن يحافظ السوق على مسار نموه حيث تتقدم هذه الفئات الديموغرافية مهنياً وتكوّن عائلات. هؤلاء المستهلكون الأصغر سناً يظهرون استعداداً لدفع أسعار أعلى للمنتجات العضوية، بشكل أساسي بسبب الفوائد الصحية المدركة، بما في ذلك المحتوى الغذائي الأعلى وتقليل التعرض للمبيدات. التوسع في السوق مدعوم أيضاً بالمخاوف المتنامية حول طرق الزراعة التقليدية، مثل استخدام المبيدات الاصطناعية والكائنات المعدلة وراثياً، إلى جانب تحسن توفر المنتجات العضوية عبر قنوات التجزئة، بما في ذلك السوبر ماركت والمتاجر المتخصصة والمنصات الرقمية.

الدعم الحكومي والإعانات للزراعة العضوية

الدعم الحكومي والإعانات تلعب دوراً محورياً في تسريع اعتماد الزراعة العضوية، مما يجعلها أكثر سهولة وجدوى اقتصادية للمنتجين من خلال المساعدة المالية ومساعدة الحصول على الشهادات وبناء القدرات. في فرنسا، أطلقت وزارة الزراعة والسيادة الغذائية خطة مساعدة بقيمة 90 مليون يورو في فبراير 2024 لدعم المزارع العضوية في محنة اقتصادية، إضافة إلى تخصيص سابق قدره 104 مليون يورو في عام 2023[2]المصدر: وزارة الزراعة والسيادة الغذائية، "خطة دعم الزراعة العضوية 2024: زيادة 15 مليون يورو في ظرف الميزانية لدعم المزارع العضوية التي عانت من خسائر اقتصادية"، agriculture.gouv.fr. في الولايات المتحدة، خصصت مبادرة الانتقال العضوي التابعة لوزارة الزراعة الأمريكية 300 مليون دولار لمساعدة المزارعين في الانتقال إلى الممارسات العضوية، مع 20 مليون دولار إضافية من برنامج التعليم والشهادات العضوية والانتقالية لتخفيف تكاليف الحصول على الشهادات[3]المصدر: وزارة الزراعة الأمريكية، "ورقة حقائق مبادرة الانتقال العضوي،" usda.gov. على مستوى الاتحاد الأوروبي، تستهدف استراتيجية من المزرعة إلى الشوكة، جزء من الصفقة الخضراء الأوروبية، الحصول على 25% من الأراضي الزراعية تحت الزراعة العضوية بحلول عام 2030. هذا الطموح مدعوم بخطة عمل عضوية مفصلة تتضمن 23 إجراءً يهدف إلى زيادة الطلب ومساعدة انتقال المزارعين وتعزيز الاستدامة البيئية[4]المصدر: المفوضية الأوروبية، "خطة العمل العضوية للاتحاد الأوروبي،" ec.europa.eu. في الهند، تشجع الحكومة الزراعة العضوية من خلال مبادرات مثل برنامج Paramparagat Krishi Vikas Yojana (PKVY) ومهمة تطوير سلسلة القيمة العضوية لمنطقة الشمال الشرقي (MOVCDNER). هذه البرامج تقدم دعماً شاملاً، من التدريب والشهادات إلى إدارة ما بعد الحصاد والتسويق. بشكل جماعي، هذه المبادرات تؤكد على التوافق الاستراتيجي بين السياسة وطلب المستهلك، مما يضمن أن نمو القطاع العضوي مبدئي ومُمكِن للمزارعين الذين يتبنون الممارسات المستدامة.

نمو التجارة الإلكترونية ومنصات التوصيل العضوي

منصات التجارة الإلكترونية والتجارة السريعة تعزز بسرعة سوق الأغذية والمشروبات العضوية من خلال جعل المنتجات أكثر سهولة ووضوحاً. هذه المنصات تقدم للمستهلكين راحة شراء مجموعة واسعة من المواد العضوية، بما في ذلك المنتجات الطازجة ومنتجات الألبان واللحوم والوجبات المجمدة والمشروبات مثل العصائر العضوية والشاي والقهوة. القدرة على تلبية أحجام السلة الأصغر وتقديم توصيل أسرع جعلت هذه المنصات جذابة جداً للمستهلكين العصريين. على سبيل المثال، تتميز Instacart الأمريكية بقسم مخصص "البقالة العضوية" على موقعها الإلكتروني وتطبيقها، مما يمكن المستخدمين من تصفية وتمييز المنتجات العضوية عن التقليدية بسهولة. هذا التصنيف لا يبسط تجربة التسوق فحسب، بل يعزز أيضاً وضوح العلامات التجارية العضوية، مما يشجع المزيد من المستهلكين على استكشاف واعتماد الخيارات العضوية. بالإضافة إلى ذلك، خوارزميات التجارة الإلكترونية تساهم بشكل كبير في إشراك المستهلك من خلال توفير توصيات مخصصة بناءً على تاريخ التصفح والشراء، بالإضافة إلى عروض ترويجية موجهة تتماشى مع التفضيلات الفردية. هذه الميزات تساعد العلامات التجارية العضوية على التواصل مع جمهورها المستهدف بفعالية أكبر، مما يدفع المبيعات ويعزز ولاء العلامة التجارية.

اتجاهات التسمية النظيفة وشفافية المكونات

مع تزايد طلب المستهلكين على شفافية المكونات، يتحول مشهد تجارة التجزئة للأغذية والمشروبات العضوية. المتسوقون الآن أكثر انتباهاً لموسمية الغذاء والمصادر ووضوح سلسلة التوريد. هذا الوعي المتزايد واضح بشكل خاص في الفئات الطازجة، بما في ذلك الفواكه العضوية والخضروات واللحوم ومنتجات الألبان، حيث يعطي المستهلكون الأولوية لفهم ممارسات الإنتاج والأصول. كاستجابة، يركز تجار التجزئة أكثر على استراتيجيات الأغذية الطازجة، مما يضخم جهود التسويق وينسج روايات مقنعة حول اختياراتهم العضوية لتعزيز المشاركة والثقة. الأطر التنظيمية، مثل قانون تحديث سلامة الأغذية الأمريكي، تعزز هذه الحركة من خلال فرض تتبع محسن. هذا المطلب يتماشى بسلاسة مع ممارسات التوثيق للمنتجين العضويين، الذين يوثقون بدقة المدخلات وطرق الإنتاج والتعامل عبر سلسلة التوريد. تكنولوجيا البلوك تشين تلعب دوراً محورياً في تضخيم شفافية سلسلة التوريد. مثال على ذلك مشروع TRICK في الاتحاد الأوروبي، الذي بدعم استثمار قدره 8 مليون دولار، يستخدم منصات البلوك تشين لتعزيز سلامة البيانات والتتبع للمنتجات العضوية، مما يبسط عمليات الجمارك وفحوصات الامتثال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السعر المرتفع مقارنة بالغذاء التقليدي | -1.8% | عالمي، الأكثر وضوحاً في الأسواق الناشئة | قصير الأمد (≤ 2 سنوات) |

| الجودة غير المتسقة ونقص التوحيد القياسي عالمياً | -0.9% | عالمي، يؤثر بشكل خاص على التجارة الدولية | متوسط الأمد (2-4 سنوات) |

| عمليات الحصول على الشهادات والامتثال المعقدة | -0.7% | عالمي، مع أعلى تأثير على المنتجين الصغار في المناطق النامية | متوسط الأمد (2-4 سنوات) |

| سلسلة التبريد المحدودة في الاقتصاديات الناشئة | -0.5% | آسيا والمحيط الهادئ، أمريكا الجنوبية، أفريقيا، مع انتشار إلى أسواق التصدير | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

السعر المرتفع مقارنة بالغذاء التقليدي

الأسعار المرتفعة تبقى عقبة كبيرة للاعتماد الواسع للأغذية والمشروبات العضوية، خاصة مع دفع التضخم لتكاليف الغذاء الإجمالية للأعلى. في المناطق النامية مثل أفريقيا وآسيا والمحيط الهادئ، يصارع المستهلكون مع ارتفاع نفقات المعيشة وخيار محدود من الخيارات العضوية المعقولة التكلفة. هذا التحدي يجعل من الصعب عليهم إعطاء الأولوية للفوائد الصحية طويلة الأمد على التوفير الفوري في التكلفة. حتى في المناطق الحضرية، حيث المنتجات العضوية أكثر سهولة، علاوة سعر ملحوظة غالباً ما تنبع من عدم كفاءة سلسلة التوريد وتكاليف الحصول على الشهادات والإنتاج المحلي المقيد تمنع اعتماد أوسع عبر مجموعات الدخل المختلفة. بالإضافة إلى ذلك، الإنتاج المحلي المحدود في العديد من المناطق يجبر الاعتماد على الواردات، والتي تخضع للتعريفات الجمركية وتقلبات العملة ونفقات أخرى مرتبطة بالتجارة، مما يرفع الأسعار أكثر. معالجة هذه التحديات تتطلب نهجاً متعدد الأوجه، بما في ذلك تحسين كفاءة سلسلة التوريد وزيادة الإنتاج العضوي المحلي وتقديم طبقات منتجات أكثر معقولية التكلفة وتطبيق دعم حكومي وتجزئة ثابت لجعل المنتجات العضوية في متناول جمهور أوسع.

الجودة غير المتسقة ونقص التوحيد القياسي عالمياً

لوائح الولايات المتحدة والاتحاد الأوروبي العضوية غير متزامنة، مما يؤدي إلى عقبات حصول على شهادات كبيرة تؤثر على توفر المنتجات والتسعير وثقة المستهلك، خاصة للواردات مثل اللحوم العضوية ومنتجات الألبان والأغذية المصنعة. قانون تعزيز الإنفاذ العضوي لوزارة الزراعة الأمريكية، المطبق لتعزيز سلامة المنتجات العضوية، يفرض شهادات استيراد وتدابير تتبع أكثر صرامة لضمان الامتثال للمعايير الأمريكية. في المقابل، يعمل الاتحاد الأوروبي تحت اللائحة (EU) 2018/848، والتي توفر إطاراً شاملاً يغطي طرق الإنتاج ومتطلبات التسمية وأنظمة المراقبة واستخدام المواد المعتمدة. هذه المعايير التنظيمية المتباينة تخلق سيناريو حيث منتج معتمد عضوي في الولايات المتحدة قد يتطلب إعادة شهادة لتلبية معايير الاتحاد الأوروبي، والعكس صحيح، مما يضيف تعقيداً تشغيلياً وتكاليف للمنتجين متعددي الجنسيات. الوضع صعب بشكل خاص للمنتجين الصغار في الدول النامية، الذين غالباً ما يفتقرون إلى الموارد لتلبية معايير الحصول على شهادة الجماعة الصارمة للاتحاد الأوروبي. هذا يحد من مشاركتهم في التجارة العالمية، مما يقلل من تنوع المنتجات العضوية المصدرة أخلاقياً المتاحة في الأسواق الدولية. هذه التناقضات التنظيمية وفجوات الحصول على الشهادات تؤثر على تصورات المستهلك للأصالة والثقة في التسميات العضوية. معالجة هذه التحديات تتطلب تعاوناً أكبر بين الهيئات التنظيمية لتبسيط عمليات الحصول على الشهادات وإنشاء معيار عضوي عالمي أكثر توحيداً، والذي يمكن أن يفيد المنتجين والمستهلكين والسوق العضوي ككل.

تحليل القطاعات

حسب نوع المنتج: المشروبات تقود الابتكار رغم هيمنة الأغذية

في عام 2024، سيطرت الأغذية العضوية على حصة كبيرة قدرها 86.6% من إجمالي إيرادات السوق، مع الفواكه والخضروات في المقدمة. هذه الهيمنة تُعزى إلى حد كبير إلى زيادة وعي المستهلك بشأن المنتجات الخالية من المبيدات وميل متزايد نحو الزراعة المستدامة. بالإضافة إلى ذلك، اللحوم والأسماك والدواجن تشهد ارتفاعاً، حيث يربط المستهلكون بين مصادر البروتين المتميزة وفوائدها الصحية والبيئية. من ناحية أخرى، الطلب على الأغذية العضوية المجمدة والمصنعة في ارتفاع، مدعوم بتطورات في البنية التحتية لسلسلة التبريد وعمر الصلاحية الممتد وشهية متنامية للوجبات المريحة والمغذية. علاوة على ذلك، التحولات التنظيمية، المميزة بإدخال وزارة الزراعة الأمريكية لمعايير عضوية للفطر في فبراير 2025، تمهد الطريق لنمو السوق، خاصة لصالح المنتجين صغار النطاق والمصنعين المتخصصين.

المشروبات العضوية تظهر كالقطاع بأسرع توسع، متوقع أن ينمو بمعدل نمو سنوي مركب 7.26%، متجاوزاً وتيرة السوق الإجمالية. هذا الارتفاع مدفوع بشهية المستهلك المتزايدة للمشروبات ذات التسمية النظيفة والوظيفية والنباتية. العلامات التجارية تركز على الحضريين المهتمين بالصحة، موظفة تغليف متميز ومؤكدة على الفوائد النوتروبية. عروضهم المتنوعة تمتد من الكومبوتشا العضوي (مثل Health-Ade) وجرعات البروبيوتيك (مثل Suja Organic) وبدائل الألبان النباتية، بما في ذلك حليب الشوفان واللوز (مثل Califia Farms). هذا المزيج الاستراتيجي من الوضعية المركزة على الصحة والابتكار السريع والراحة يؤسس بقوة للمشروبات العضوية كالمحرك الأساسي للنمو في قطاع الأغذية والمشروبات العضوية.

حسب قناة التوزيع: النمو الرقمي يعيد تشكيل مشهد التجزئة

تحتفظ السوبر ماركت والهايبر ماركت بحصة سوقية مهيمنة قدرها 56.8% في عام 2024، مع تكيف نموذج أعمالهم من خلال أقسام عضوية مخصصة وسياسات مطابقة الأسعار ومنتجات عضوية للعلامات التجارية للمتجر. هذه التنسيقات التجارية تطبق استراتيجيات شاملة لجذب المستهلكين المهتمين بالصحة أثناء إدارة التكاليف التشغيلية. بينما تقلل هذه الاستراتيجيات من هوامش الربح، تؤمن أحجام مبيعات متسقة وولاء العملاء. متاجر الأندية، خاصة Costco، تستهدف بنجاح العائلات المهتمة بالميزانية بعروض عضوية بالجملة، مقدمة مزايا تكلفة من خلال اقتصادات النطاق. تجار التجزئة بخصم Aldi وTrader Joe's يظهرون أعلى نمو وحدة من خلال اختيارات منتج مركزة، مقدمين خيارات عضوية منتقاة بعناية بأسعار تنافسية.

قنوات التجارة الإلكترونية تظهر معدل نمو سنوي مركب 8.43%، مدفوعة بالطلب القائم على الاشتراك وخيارات التوصيل المحسنة. التحول الرقمي لتجارة التجزئة للأغذية العضوية يتضمن تطبيقات محمولة محسنة وتجارب تسوق مخصصة وأنظمة إدارة مخزون فعالة. بينما تجار التجزئة الرقميين الخالصين يحتفظون حالياً بجزء صغير من سوق الأغذية والمشروبات العضوية، هذا القطاع متوقع أن يتوسع بشكل كبير مع تطور البنية التحتية لتوصيل سلسلة التبريد وزيادة راحة المستهلك مع التسوق للبقالة عبر الإنترنت. تجار التجزئة المتخصصون يحافظون على موقعهم السوقي من خلال موظفين مطلعين وعروض منتج محلية، غالباً ما تتميز بمواد عضوية فريدة وصعبة الوجود.

حسب الشكل: قطاع المجمد يستفيد من تحسينات البنية التحتية

في عام 2024، هيمنت المنتجات العضوية الطازجة والمبردة على السوق، مشكلة 62.4% من إجمالي المبيعات. المستهلكون ينظرون إلى هذه المواد قليلة المعالجة، بما في ذلك الخضروات الورقية العضوية ومنتجات الألبان واللحوم، كأكثر تغذية بسبب حالتها الطبيعية واحتفاظها بالعناصر الغذائية الحيوية. استجابة لهذا الطلب، عززت تجار التجزئة الكبار مثل Whole Foods (الولايات المتحدة) وCarrefour Bio (أوروبا) وNature's Basket (الهند) غرف التبريد الصغيرة واستثمروا في الخدمات اللوجستية المتحكمة في درجة الحرارة. هذا يسمح لهم بتقديم توصيل في نفس اليوم أو اليوم التالي للبضائع العضوية سريعة التلف، مما يعزز نضارة المنتج والراحة وثقة المستهلك.

قطاع العضوي المجمد في صعود سريع، مع توقعات تشير إلى معدل نمو سنوي مركب 7.55% حتى عام 2030. هذا الارتفاع معزز بتطورات البنية التحتية لسلسلة التبريد في آسيا والمحيط الهادئ وأمريكا الشمالية، شاملة تقنيات تجميد عالية الكفاءة وتخزين بارد آلي ونقل مراقب درجة الحرارة. تجار التجزئة مثل Sprouts Farmers Market (الولايات المتحدة) وTesco يوسعون اختيارات العضوي المجمد، والتي تشمل الآن الخضروات والوجبات الجاهزة ومواد الإفطار. علاوة على ذلك، تكامل التنبؤ بالطلب المدفوع بالذكاء الاصطناعي يبسط إدارة المخزون ويحد من الهدر. من ناحية أخرى، المنتجات العضوية المعلبة مثل فاصولياء Field Day العضوية وطماطم Biona العضوية المعلبة تكتسب جاذبية بين المتسوقين المهتمين بالميزانية. جاذبيتها تكمن في القدرة على تحمل التكاليف واستقرار الرف والراحة، مقدمة حلاً على مدار السنة دون التضحية بالقيمة الغذائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

تحتل أمريكا الشمالية حصة سوقية قدرها 43.1% في عام 2024، مدفوعة بأطر تنظيمية ناضجة ووعي راسخ للمستهلك. هيمنة المنطقة تنبع من اعتماد واسع للمنتجات العضوية عبر قنوات التجزئة وبنية تحتية قوية لسلسلة التوريد. ومع ذلك، تواجه المنطقة تحديات من عدم اليقين السياسي بشأن تمويل البرامج العضوية وسياسات التعريفة الجديدة التي تؤثر على تدفقات الاستيراد. برامج الدعم الشاملة لوزارة الزراعة الأمريكية، بما في ذلك مبادرة الانتقال العضوي بقيمة 300 مليون دولار وآليات الإنفاذ المعززة، تقوي سلامة السوق وتعزز ممارسات الزراعة المستدامة. المكسيك تساهم بشكل كبير بمساحة معتمدة عضوياً تبلغ 571,608 هكتار في عام 2023، وفقاً لبيانات وزارة الزراعة الأمريكية، مما يعكس التزام البلاد بالزراعة العضوية.

آسيا والمحيط الهادئ تظهر نمواً قوياً بمعدل نمو سنوي مركب 7.46% حتى عام 2030، مدفوعة بزيادة الدخل المتاح والمخاوف الصحية الحضرية وبرامج دعم المزارع الوطنية مثل Paramparagat Krishi Vikas Yojana في الهند. نمو المنطقة يعكس تغيير تفضيلات المستهلك وزيادة الوعي الصحي بين السكان الحضريين. شركات الألبان الصينية الكبرى Yili وMengniu توسع خطوط منتجاتها العضوية، مما يزيد الوعي بالفئة بين المستهلكين من الطبقة المتوسطة ويؤسس شبكات التوزيع. نمو التجارة المحمولة يمكن المستهلكين الريفيين من الوصول إلى المنتجات العضوية المعتمدة دون بنية تحتية تجزئة واسعة، مما يقلل الفجوة الحضرية-الريفية في إمكانية الوصول للمنتجات العضوية.

أوروبا تحتفظ بموقعها السوقي من خلال دعم السياسة المنهجية، مع خطة العمل العضوية للاتحاد الأوروبي التي تهدف إلى 25% من أراضي الزراعة العضوية بحلول عام 2030. التزام المنطقة بالزراعة المستدامة يدفع التطوير المستمر للسوق والابتكار في ممارسات الزراعة العضوية. لوائح الاتحاد الأوروبي العضوية الجديدة، الفعالة في يناير 2025، تزيد متطلبات الامتثال للمنتجين الصغار بينما تعزز ثقة المستهلك في الحصول على الشهادة العضوية. أمريكا الجنوبية تظهر إمكانات نمو، مع بيرو والبرازيل تزيدان مشاركة المزارعين من خلال اعتماد البيولوجيات الزراعية ومبادرات الزراعة المستدامة. الشرق الأوسط وأفريقيا يقدمان فرصاً نامية، حيث بلدان مثل زيمبابوي تستكشف صادرات المحاصيل العضوية لتلبية الطلب العالمي.

المشهد التنافسي

سوق الأغذية والمشروبات العضوية العالمي يبقى مجزءاً، يتميز بمزيج من المنتجين الإقليميين والعلامات التجارية المحلية واللاعبين متعددي الجنسيات الراسخين المتنافسين على الحصة السوقية. في هذه المنافسة المتكثفة، تتجه الشركات الكبرى إلى عمليات الدمج والاستحواذ الاستراتيجية، ليس فقط لتوسيع خطوط منتجاتها ولكن أيضاً لتقوية شبكات التوزيع واستغلال اقتصادات النطاق. خذ Mars، على سبيل المثال: في مارس 2024، أحدثت موجات باستحواذ قدره 35.9 مليار دولار على Kellanova، والذي عزز موطئ قدمها في ساحة الوجبات الخفيفة العضوية المتميزة ولكن أيضاً دمج بسلاسة توزيع Kellanova القوي، غوصاً بالكامل في مشهد الوجبات الخفيفة العضوية المزدهر.

في هذه الساحة التنافسية، التحول الرقمي يبرز كمغير لقواعد اللعبة. عمالقة مثل Amazon تُحدث ثورة في التجزئة العضوية، مستغلة أدوات متطورة مثل إدارة المخزون المدفوعة بالذكاء الاصطناعي والتحليل التنبؤي والتعلم الآلي لتحسين عمليات التنفيذ ومعالجة تحديات سلسلة التوريد. مع تشديد اللوائح العالمية لمكافحة الاحتيال العضوي وتعزيز ثقة المستهلك، تقنيات مثل البلوك تشين تكتسب بروزاً لقدرتها على تقديم التتبع في الوقت الفعلي وفحوصات الحصول على الشهادات. ما يتجاوز مجرد تعزيز الكفاءة التشغيلية، هذه التطورات تلعب دوراً محورياً في تعزيز الشفافية وتقوية مصداقية العلامة التجارية.

المنتجون العضويون المستقلون والمزارع الأصغر يتجهون إلى منصات المستهلك المباشر (DTC) والأسواق الرقمية، متجاوزين عقبات التجزئة التقليدية. ومع ذلك، يصارعون مع تحديات مثل تكاليف الحصول على الشهادات المتزايدة والطلبات التنظيمية المعقدة. هذه الضغوط يمكن أن تدفع البعض نحو تكوينات تعاونية أو حتى الخروج من السوق. للبقاء في المقدمة، الشركات تنسج الاستدامة في روحها الأساسية، معتنقة الزراعة التجديدية ومحدودة البصمة الكربونية ومركزة على التغليف الصديق للبيئة.

قادة صناعة الأغذية والمشروبات العضوية

-

Amy's Kitchen, Inc

-

General Mills Inc.

-

The Hain Celestial Group

-

Danone S.A

-

Conagra Brands, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت Yeo Valley Organic أكواب الوجبات الخفيفة البروتينية، موسعة مجموعة الزبادي اليوناني المقدمة في أبريل. خط المنتجات الجديد يتميز بنكهتين - المانجو والفراولة، وفاكهة الآلام - مدمجاً الزبادي اليوناني مع الفاكهة في أجزاء تُقدم مرة واحدة.

- مايو 2025: قدمت Hewitt Foods Pty Ltd. علامة تجارية جديدة، The Organic Meat Co.، تتميز بمنتجات لحم البقر العضوي المعتمد من وزارة الزراعة الأمريكية، المتغذي على العشب والمنتهي. خط منتجات The Organic Meat Co. يشمل لحم البقر المفروم العضوي وحزم قيمة لحم البقر المفروم العضوي وشرائح اللحم العضوية سيرلوين وريب آي وتندرلوين وستريب.

- أبريل 2025: أطلقت Rude Health، شركة الأغذية والمشروبات الطبيعية البريطانية، مجموعة قهوة مثلجة عضوية خالية من الألبان باستخدام منتجات حليبها الخالي من الألبان. المجموعة تأتي في تنسيق جاهز للتقديم مبرد 750 مل وتتميز بنوعين: قهوة الشوفان لاتيه المثلجة وقهوة الموكا المثلجة.

- يناير 2025: قدمت Natural Grocers مجموعة جديدة من الحساء العضوي للعلامة التجارية الخاصة. خط المنتجات يتضمن ستة أصناف معتمدة عضوية وخالية من الكائنات المعدلة وراثياً وخالية من الغلوتين وخالية من الألبان. الحساء يأتي في أكياس 14 أونصة خالية من BPA، مصممة لتقليل التأثير البيئي.

نطاق التقرير العالمي لسوق الأغذية والمشروبات العضوية

منتج غذائي يُزرع ويُحضر ويُعالج دون استخدام أي مواد كيميائية يُشار إليه باسم الأغذية والمشروبات العضوية. بالإضافة إلى ذلك، إنتاج الأغذية والمشروبات العضوية يحظر استخدام المبيدات الكيميائية والأسمدة والمواد الحافظة. سوق الأغذية والمشروبات العضوية العالمي مقسم حسب نوع المنتج وقناة التوزيع والجغرافيا. السوق مقسم إلى أغذية ومشروبات عضوية بناء على نوع المنتج. الأغذية العضوية مقسمة أكثر إلى فواكه وخضروات عضوية ولحوم وأسماك ودواجن عضوية ومنتجات ألبان عضوية وأغذية مجمدة ومصنعة وأخرى.

بالمثل، المشروبات العضوية مقسمة أكثر إلى عصائر الفواكه والخضروات والألبان والقهوة والشاي وأخرى. بناء على قناة التوزيع، السوق مقسم إلى السوبر ماركت/الهايبر ماركت ومتاجر الراحة والمتاجر المتخصصة والمتاجر الرقمية. السوق مقسم بناء على الجغرافيا: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إنجاز تحديد حجم السوق والتوقعات بناء على القيمة (بالمليون دولار أمريكي).

| الأغذية العضوية | الفواكه والخضروات |

| اللحوم والأسماك والدواجن | |

| منتجات الألبان | |

| الأغذية المجمدة والمصنعة | |

| أغذية أخرى | |

| المشروبات العضوية | عصائر الفواكه والخضروات |

| قائم على الألبان | |

| القهوة | |

| الشاي | |

| مشروبات أخرى |

| طازجة/مبردة |

| معلبة |

| مجمدة |

| السوبر ماركت/الهايبر ماركت |

| متاجر الراحة |

| المتاجر المتخصصة |

| المتاجر الرقمية |

| قنوات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الأغذية العضوية | الفواكه والخضروات |

| اللحوم والأسماك والدواجن | ||

| منتجات الألبان | ||

| الأغذية المجمدة والمصنعة | ||

| أغذية أخرى | ||

| المشروبات العضوية | عصائر الفواكه والخضروات | |

| قائم على الألبان | ||

| القهوة | ||

| الشاي | ||

| مشروبات أخرى | ||

| حسب الشكل | طازجة/مبردة | |

| معلبة | ||

| مجمدة | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| متاجر الراحة | ||

| المتاجر المتخصصة | ||

| المتاجر الرقمية | ||

| قنوات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق الأغذية والمشروبات العضوية اليوم؟

مقدر بـ 184.9 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 247.6 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.02%.

أي منطقة تهيمن على المبيعات؟

أمريكا الشمالية تقود بـ 43.1% من الإيرادات العالمية، مدعومة باللوائح الناضجة ووعي المستهلك العالي.

أي قطاع منتج ينمو بأسرع وتيرة؟

المشروبات العضوية تظهر أعلى زخم، متوقع أن تتوسع بمعدل نمو سنوي مركب 7.26% حتى عام 2030.

ما هو دور التجارة الإلكترونية في النمو المستقبلي؟

القنوات الرقمية هي طريق التوزيع الأسرع نمواً، متوقع أن ترتفع بمعدل نمو سنوي مركب 8.43% بفضل ترقيات سلسلة التبريد للميل الأخير وشهية المستهلك للتوصيل المنزلي المريح.

آخر تحديث للصفحة في: