حجم وحصة سوق أدوية كبت المناعة لزراعة الأعضاء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.03 مليار دولار أمريكي |

| حجم السوق (2030) | 7.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.82% CAGR |

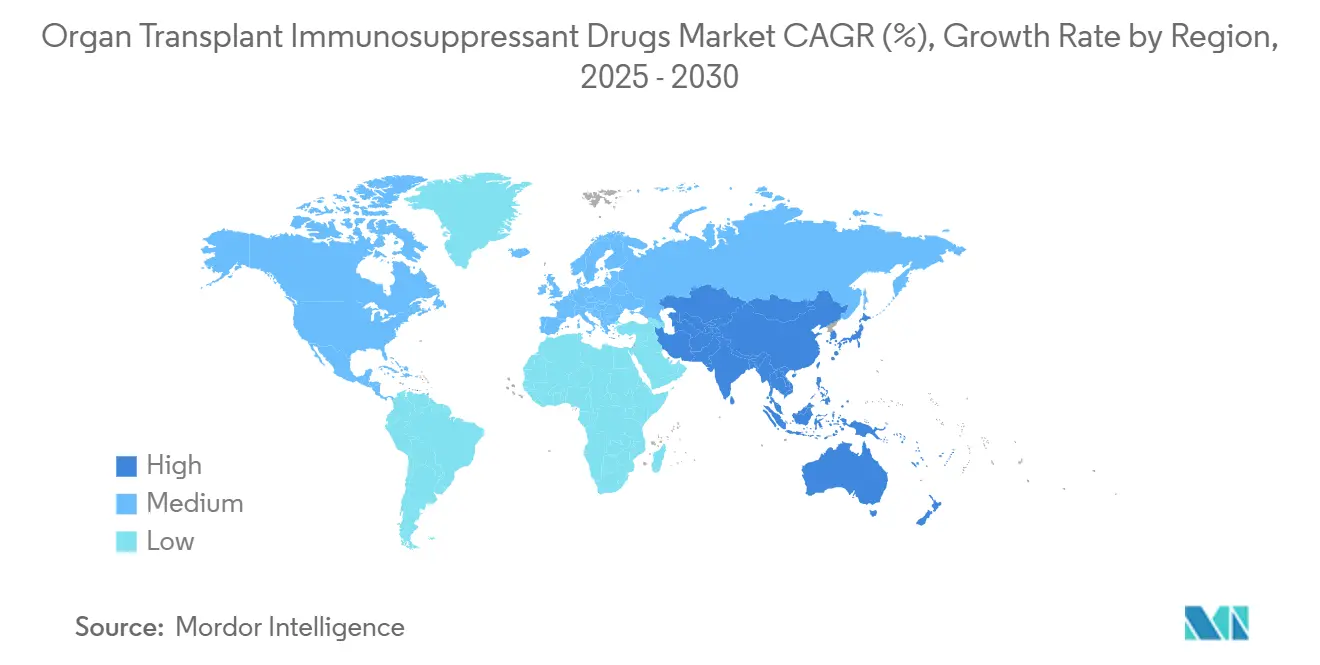

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

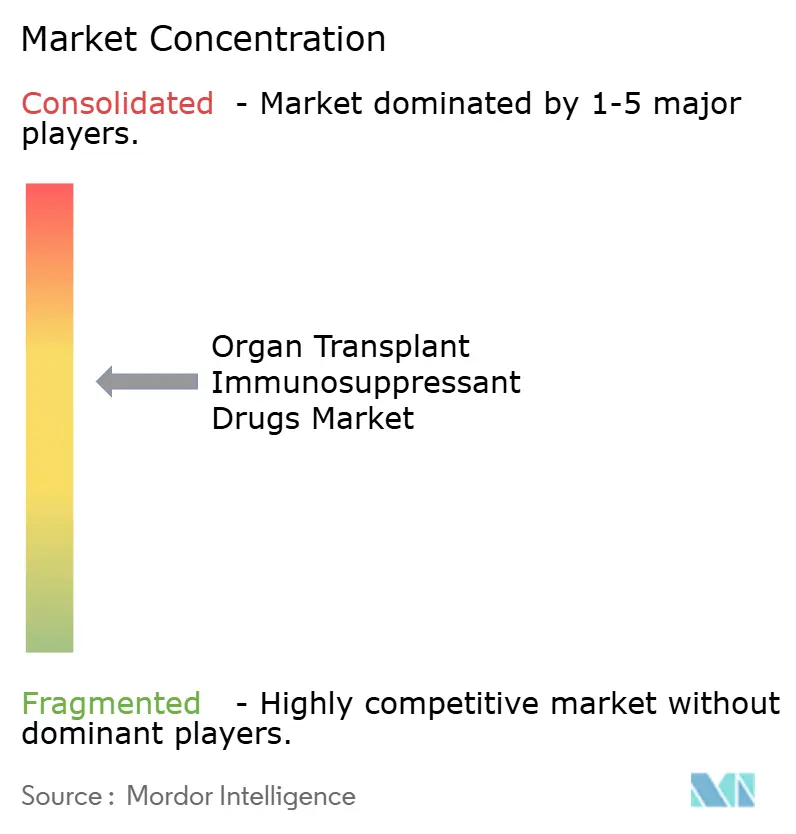

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية كبت المناعة لزراعة الأعضاء بواسطة مردور إنتليجنس

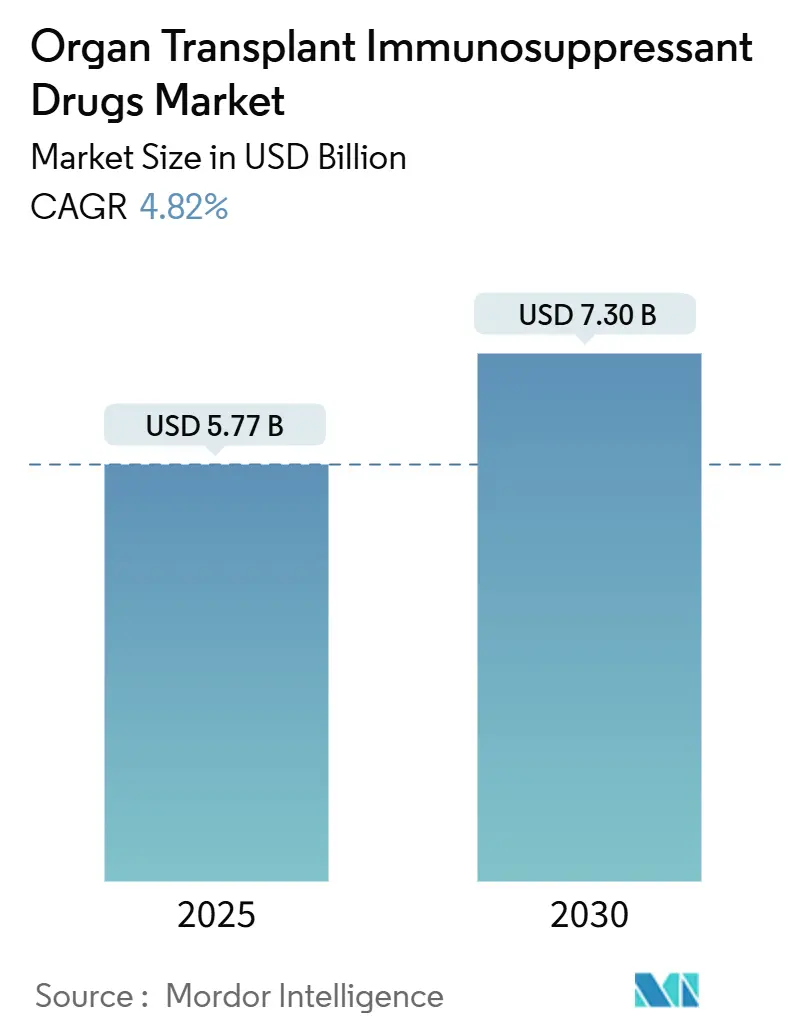

يقدر سوق أدوية كبت المناعة لزراعة الأعضاء بقيمة 5.77 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.30 مليار دولار أمريكي بحلول 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 4.82%. تدعم أحجام الزراعة الثابتة والإنجازات القياسية في التبرع بالأعضاء والترقيات المستمرة للبروتوكولات التوسع. تعمل الموافقات المعجلة للأدوية الجنيسة الموفرة للتكلفة على توسيع نطاق وصول المرضى، بينما تحسن الأنظمة الحافظة للنيفرون وتقنيات الإرواء خارج الجسم النتائج السريرية. تعزز قنوات التوزيع الرقمية والتشخيصات الدقيقة والجرعات الموجهة بالذكاء الاصطناعي الطلب بشكل أكبر رغم تزايد الضغوط على التكلفة ونقص المتبرعين. تحتفظ أمريكا الشمالية بريادة الحجم، لكن عمليات البناء السريعة للبرامج في آسيا والمحيط الهادئ تعيد تعريف الديناميكيات الجغرافية، مما يرفع سوق أدوية كبت المناعة لزراعة الأعضاء نحو نمو مستدام بمعدل متوسط أحادي الرقم خلال العقد.

النقاط الرئيسية للتقرير

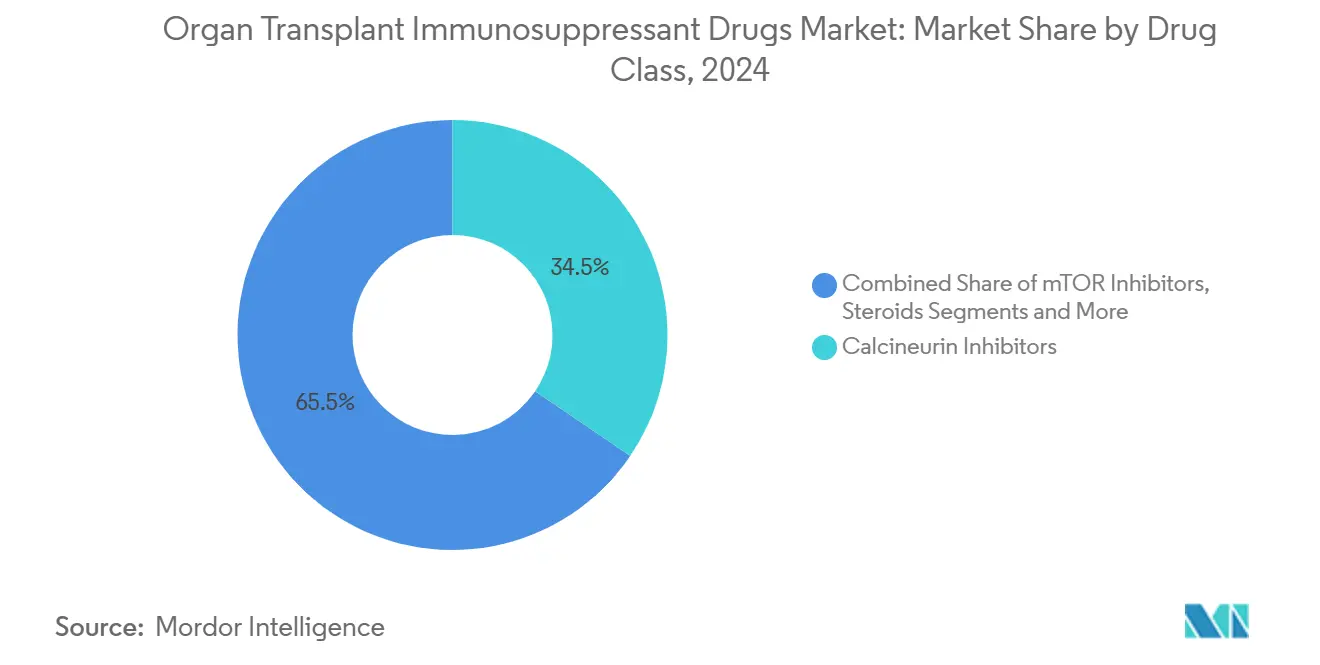

- حسب فئة الدواء، تصدرت مثبطات الكالسينيورين بنسبة 34.55% من حصة سوق أدوية كبت المناعة لزراعة الأعضاء في 2024؛ ومن المتوقع أن تسجل مثبطات mTOR أسرع معدل نمو سنوي مركب قدره 10.25% حتى 2030.

- حسب نوع الزراعة، شكلت عمليات الكلى 61.53% من حجم سوق أدوية كبت المناعة لزراعة الأعضاء في 2024، بينما من المقرر أن تتوسع زراعات الرئة بمعدل نمو سنوي مركب قدره 10.15%.

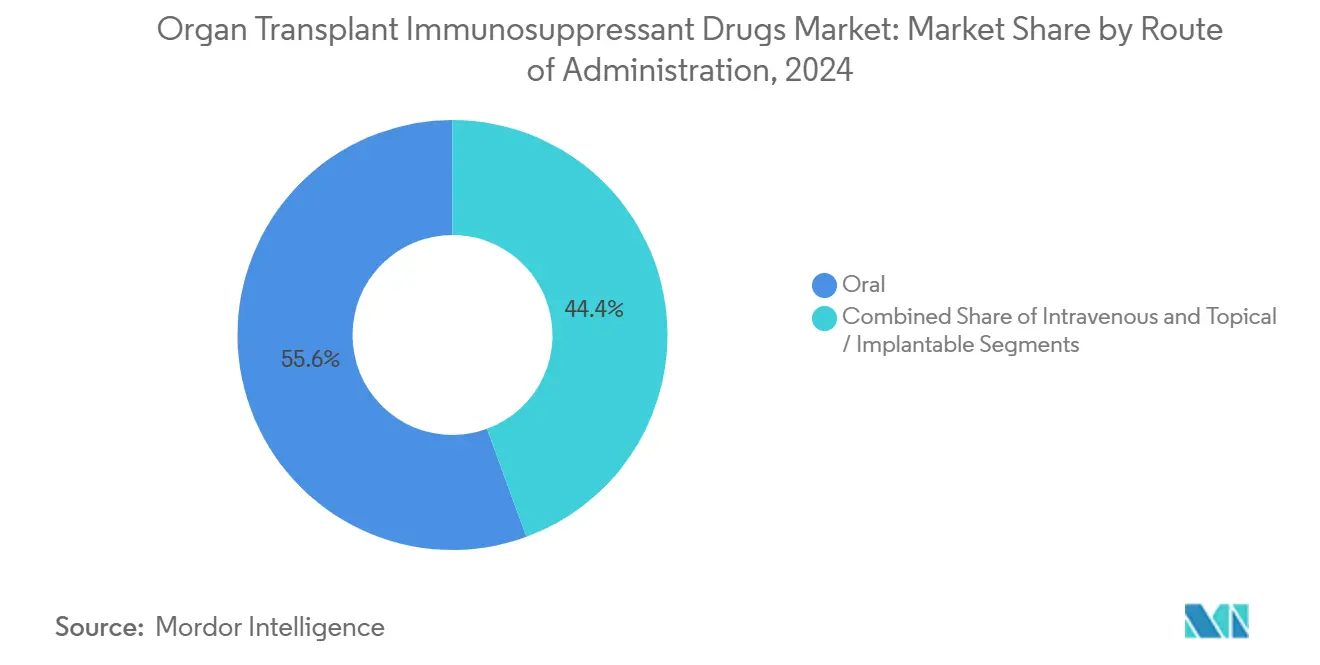

- حسب طريقة الإعطاء، استحوذت التركيبات الفموية على حصة إيرادات قدرها 55.62% من سوق أدوية كبت المناعة لزراعة الأعضاء في 2024؛ والتوصيل الوريدي ينمو بمعدل نمو سنوي مركب قدره 9.52%.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على حصة قدرها 60.12% من حجم سوق أدوية كبت المناعة لزراعة الأعضاء في 2024؛ ومن المتوقع أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 10.22%.

- جغرافياً، استحوذت أمريكا الشمالية على 42.72% من حصة سوق أدوية كبت المناعة لزراعة الأعضاء في 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.22%.

اتجاهات ورؤى سوق أدوية كبت المناعة لزراعة الأعضاء العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء فشل الأعضاء يعزز عمليات الزراعة | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الموافقات السريعة لتاكروليموس وMMF الجنيسة | +0.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| تحسن تصنيف HLA والتشخيصات الخاصة بالزراعة | +0.6% | عالمي، اعتماد مبكر في الأسواق المتطورة | المدى الطويل (≥ 4 سنوات) |

| اعتماد أنظمة إرواء الأعضاء خارج الجسم | +0.4% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| أنظمة التوصيل المحلي القابلة للزرع تقلل السمية | +0.3% | أمريكا الشمالية وأوروبا، أسواق مدفوعة بالأبحاث | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء فشل الأعضاء يعزز عمليات الزراعة

تؤدي الحالات المتزايدة لأمراض الكلى والكبد والقلب والرئة في المرحلة النهائية إلى زيادة أحجام الجراحة وبالتالي امتصاص مثبطات المناعة. أكثر من 37 مليون أمريكي يعيشون مع مرض الكلى المزمن، بينما فاقم كوفيد-19 من إمراضية الكبد. تعمق التركيبة السكانية المتقدمة في السن مجموعة المرشحين وتتطلب أنظمة أكثر كثافة لأن المرضى الأكبر سناً يمتلكون مرونة مناعية منخفضة. تكشف التشخيصات المبكرة عن فشل الأعضاء بشكل أسرع وتغذي خطوط أنابيب الزراعة التي كانت تعتبر غير قابلة للوصول سابقاً. تتنبأ أنظمة المطابقة بالذكاء الاصطناعي الآن بالتوافق بدقة 98%، مما يقلل من أحداث الرفض ويحسن بروتوكولات الجرعات، وبالتالي إنشاء دورات طلب معززة.

الموافقات السريعة لتاكروليموس وMMF الجنيسة

يقلل امتصاص عدة أدوية جنيسة من تاكروليموس وميكوفينولات موفيتيل من تكاليف الأنظمة، مما يسمح لهيئات التمويل بعلاج مزيد من المتلقين ضمن الميزانيات الثابتة. انخفضت نفقات ميديكير الجزء د للأدوية الرئيسية بنسبة 48-67% بعد إطلاقات الأدوية الجنيسة المتتالية، ووسعت المعلقات الفموية الجاهزة للاستخدام وصول الأطفال. ومع ذلك، يبرز تصنيف إدارة الغذاء والدواء الأمريكية الحديث BX على دفعة تاكروليموس أكورد اليقظة حول التكافؤ الحيوي. يعتبر تخفيف الأسعار محورياً بشكل خاص في الاقتصادات الناشئة، حيث تبقى نفقات الأدوية العقدة الأساسية أمام الالتزام بما بعد الجراحة[1]إدارة الغذاء والدواء الأمريكية، "كبسولات تاكروليموس المصنعة بواسطة أكورد للرعاية الصحية المحدودة،" pshp.org.

تحسن تصنيف HLA والتشخيصات الخاصة بالزراعة

يوفر التسلسل الجيلي التالي بيانات HLA عالية الدقة، كاشفاً عن دقائق التوافق الطفيفة غير القابلة للتتبع بواسطة علم الأمصال. تقلص أنظمة المطابقة الافتراضية وقت نقص التروية الباردة، بينما تحدد الخوارزميات الجزيئية مثل PIRCHE-II عدم تطابق الإيبيليت وتقدر خطر الرفض. يحدد فحص الأجسام المضادة غير HLA، والذي أصبح روتينياً في المراكز الرئيسية، مسارات رفض جديدة، موجهاً الأطباء نحو أنظمة فردية، وغالباً أقل سمية. هذا الدقة تقلل من خطر فقدان الطعم وتحافظ على الطلب طويل الأمد لأدوية الصيانة.

اعتماد أنظمة إرواء الأعضاء خارج الجسم

يعيد الإرواء الحراري الطبيعي تهيئة الأعضاء الحدية، موسعاً المعروض. رفع برنامج أونتاريو أحجام زراعة الرئة وقصر قوائم الانتظار؛ تجارب إزالة الدهون المشابهة من الكبد قيد التقدم. تحد جودة الأعضاء الأفضل من إصابة نقص التروية وإعادة الإرواء، مما يخفف من ارتفاعات جرعة الاستقراء ويمكن مراحل صيانة أكثر سلاسة تعتمد لا تزال على كبت المناعة المستقر. تدرج المستشفيات في أمريكا الشمالية وأوروبا الآن منصات الإرواء كنفقات رأسمالية قياسية، وبدأت مراكز آسيا والمحيط الهادئ في عمليات النشر.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية مدى الحياة لأنظمة الأدوية المتعددة | -1.1% | عالمي، الأكثر وضوحاً في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نقص مزمن في الأعضاء المانحة | -0.9% | عالمي، حاد في المناطق النامية | المدى الطويل (≥ 4 سنوات) |

| التحول إلى بروتوكولات توفير CNI يقلل الأحجام | -0.7% | أمريكا الشمالية وأوروبا، اعتماد مدفوع بالأبحاث | المدى المتوسط (2-4 سنوات) |

| زراعة الأعضاء الغريبة الناشئة قد تعطل الطلب | -0.5% | أمريكا الشمالية في البداية، إمكانية توسع عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية مدى الحياة لأنظمة الأدوية المتعددة

تجهد نفقات العلاج السنوية التي تتجاوز 30,000 دولار أمريكي لكل متلقي كبد أمريكي الدافعين والمرضى على حد سواء. تنقطع تغطية ميديكير ثلاث سنوات بعد الجراحة، تاركة 32% من المتلقين متوسطي العمر دون تأمين أدوية كافٍ. تؤدي الاستشفاءات المدفوعة بالمضاعفات إلى تضخم تكاليف النظام الصحي أكثر، مما يدفع إلى دعوات لتمديد السداد العام، والذي تظهر النماذج الاقتصادية أنه سيحقق مكاسب في كل من التوفير وجودة الحياة. في البلدان منخفضة ومتوسطة الدخل، غالباً ما يجبر التعرض من الجيب على تقليل الجرعة، مما يقوض النتائج ويقيد توسع سوق أدوية كبت المناعة لزراعة الأعضاء.

النقص المزمن في الأعضاء المانحة

رغم الابتكار، يتأخر عرض المتبرعين عن الحاجة: 103,000 مريض أمريكي ينتظرون أعضاء، ويموت حوالي 6,000 سنوياً على القوائم. يبقى معدل التبرع في الهند أقل من 1 لكل مليون شخص، وتواجه الأقليات العرقية في جميع أنحاء العالم انتظارات أطول. تضع الندرة حداً أقصى لأعداد الزراعة، واضعة سقفاً هيكلياً على سوق أدوية كبت المناعة لزراعة الأعضاء حتى مع تقدم التشخيصات والأدوية. تساعد برامج المتبرعين ذوي المعايير الموسعة وتقنية الإرواء، لكن العوائق الديمغرافية والثقافية تستمر.

تحليل الأقسام

حسب فئة الدواء: مثبطات mTOR تكتسب زخماً على معايير الكالسينيورين

احتفظت مثبطات الكالسينيورين بـ34.55% من الإيرادات في 2024، ترسخ سوق أدوية كبت المناعة لزراعة الأعضاء. تبقى العوامل المثبتة مثل تاكروليموس الخط الأول لمعظم أنواع الطعم. ومع ذلك، فإن مثبطات mTOR في مسار معدل نمو سنوي مركب 10.25% بسبب فوائد حفظ النيفرون والقلب الاستقلابي. حسن التحويل المبكر إلى إيفروليموس خلال 12 شهراً بعد زراعة الكبد وظيفة الكلى في 55% من المرضى. حقق العلاج الرباعي القائم على رابامايسين بقاء طعم لمدة 20 عاماً بنسبة 20.9%، متفوقاً على معايير تاكروليموس[2]مين غو، "النتائج طويلة الأمد في رابامايسين على وظيفة الطعم الكلوي،" BMC نيفرولوجي، bmcnephrology.biomedcentral.com. تكمل مثبطات التحفيز المشترك مثل بيلاتاسيبت والعوامل المضادة للتكاثر مثل الأحماض الميكوفينولية العمود الفقري العلاجي، بينما يبقى الاستقراء بالأجسام المضادة ظرفياً للمتلقين عالي الخطورة.

تحفز أنظمة التوصيل الجديدة النمو. تحافظ جسيمات رابامايسين النانوية ذاتية التجميع على تركيزات البلازما مع سمية جهازية أقل، وتتقدم الأجزاء المستهدفة لـCD28 المبطلة بالبولي إيثيلين جليكول (VEL-101) عبر المرحلة 2. مع ارتفاع اختراق الأدوية الجنيسة وانتهاء براءات الاختراع، ستشتد منافسة الأسعار، لكن الابتكار في التركيبات المستهدفة أو المحلية يجب أن يعوض ضغوط الهامش، معززاً توقعات النمو متوسطة الأمد لسوق أدوية كبت المناعة لزراعة الأعضاء.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب نوع الزراعة: إجراءات الرئة تتسارع على اختراقات الإرواء

استمرت طعوم الكلى في هيمنة 61.53% من حجم سوق أدوية كبت المناعة لزراعة الأعضاء في 2024، مدعومة ببروتوكولات ناضجة وانتشار عالي للمرض. زراعات الرئة، مع ذلك، تسجل أسرع معدل نمو سنوي مركب 10.15%. يرفع الإرواء الحراري الطبيعي خارج الجسم الرئات الحدية إلى حالة قابلة للزراعة، مما يلغي خلل الطعم الأولي في مجموعات التبرع بعد توقف الدورة الدموية. تستفيد برامج طعم القلب من دعم ECMO الوريدي الشرياني أثناء الخلل الحاد، مما يعزز البقاء لمدة عام واحد. تتوسع أحجام الكبد والبنكرياس بثبات لكنها تواجه منافسة من خيارات إدارة الأمراض غير الجراحية المتطورة. تعتمد زراعات الخلايا الجذعية والطعوم المركبة المعاشة تعديل مناعي مصمم، مما يشير إلى جيوب طلب مناسب مستقبلية ضمن سوق أدوية كبت المناعة لزراعة الأعضاء الأوسع.

سيبقي النمو في الرئة والإجراءات المركبة الناشئة أحجام العلاج الإجمالية ترتفع رغم تجارب زراعة الأعضاء الغريبة، والتي قد يثبط نجاحها حاجة أدوية الصيانة أو ينشئ منافذ استقراء جديدة إذا استمرت حدود الطعم البشري.

حسب طريقة الإعطاء: دقة الوريد ترتفع لكن الأنظمة الفموية تبقى أساسية

شكلت أشكال الجرعات الفموية 55.62% من إيرادات 2024، تدعم الصيانة الروتينية للمرضى الخارجيين. تتقدم الخيارات الوريدية بمعدل نمو سنوي مركب 9.52% مع احتضان مراكز الزراعة للحقن الدقيق أثناء النوافذ المبكرة بعد العملية وحلقات الرفض. تتوسع حصة سوق أدوية كبت المناعة لزراعة الأعضاء للعوامل الوريدية، رغم أن المعلقات الفموية الودودة للمريض مثل مايهيبين المعتمد من إدارة الغذاء والدواء تضمن أن التوصيل الفموي يبقى حجر الزاوية.

على المدى الطويل، تعد الأقراص القابلة للزرع التي توفر إطلاق تاكروليموس لمدة 100 يوم والمواد الهلامية المائية القابلة للتحلل الحيوي للعلاج المحلي بإعادة تعريف الالتزام والأمان. توضح تقنيات الجسيمات النانوية وغشاء البلاعم بشكل أكبر خط أنابيب ابتكار التوصيل المعد لإعادة تشكيل الحركية الدوائية مع الحفاظ على قيمة السوق.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التوزيع الرقمي يتوسع بينما صيدليات المستشفيات تحتفظ بالسيطرة

سيطرت صيدليات المستشفيات على 60.12% من المبيعات العالمية في 2024، مما يعكس تعقيد معايرة الأدوية بعد الجراحة. القنوات الإلكترونية، مع ذلك، تتوسع بمعدل نمو سنوي مركب 10.22%، محفزة بتطبيع الصحة عن بعد في عصر الجائحة وراحة المرضى المتزايدة مع إعادة التعبئة عن بعد. تحتفظ الصيدليات بالتجزئة بالصلة للمتلقين المستقرين، ومع ذلك فإن البوابات الرقمية المتخصصة التي تقدم دعم الالتزام المتكامل والنماذج المباشرة من الشركة المصنعة مؤهلة لالتقاط حصة إضافية من سوق أدوية كبت المناعة لزراعة الأعضاء.

قللت الطب عن بعد من معدلات أخطاء الأدوية بين متلقي الكلى ورفعت امتثال المتابعة. تمثل البوابات المدفوعة بالذكاء الاصطناعي التي تربط بيانات الجرعات مع القياسات الحيوية القابلة للارتداء الموجة التالية من تمايز الخدمة، مما قد يسرع اختراق القناة الإلكترونية دون إزاحة المستوصفات للعلاجات الاستقرائية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 42.72% من مبيعات 2024 على ظهر 46,000 زراعة وتغطية دافع شاملة. تسجل الولايات المتحدة استخدام تاكروليموس عالي رغم ارتفاع الإحلال الجنيس، واعتماد كندا المبكر لإرواء الآلة يضخ الأحجام أكثر. تحافظ أوروبا على نمو متوازن، رغم أن إصلاحات السداد ونقاشات التنسيق عبر الحدود تشكل الوصول في الدول الأعضاء الأصغر.

آسيا والمحيط الهادئ هي أسرع المساهمين نمواً بمعدل نمو سنوي مركب 9.22%. شبكة الزراعة الصينية المدعومة من الدولة، و13,426 عملية كلى في الهند في 2023، وموافقة اليابان على LIVTENCITY لـCMV بعد الزراعة تظهر جميعها الزخم[3]شركة تاكيدا الدوائية، "تاكيدا تعلن موافقة LIVTENCITY في اليابان،" takeda.com. تسلط التحسينات في الوضوح التنظيمي ورقمنة سجل المتبرعين وتوسيع التأمين الضوء على تحول هيكلي سيرفع حصة المنطقة من سوق أدوية كبت المناعة لزراعة الأعضاء حتى 2030.

تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة ومع ذلك استراتيجية. ترسخ مراكز الكبد والكلى الراسخة في البرازيل التقدم الأمريكي الجنوبي، بينما تقود المملكة العربية السعودية وجنوب أفريقيا الاعتماد الإقليمي لأنظمة الإرواء. تخفف مجمعات المتبرعين المحدودة وقيود التمويل من الامتصاص، لكن الشراكات الموجهة بين القطاعين العام والخاص قد تفتح فرصة إضافية لسوق أدوية كبت المناعة لزراعة الأعضاء في نافذة التوقع اللاحقة.

المشهد التنافسي

يظهر سوق أدوية كبت المناعة لزراعة الأعضاء تركزاً معتدلاً. تحتفظ امتيازات تاكروليموس وسيكلوسبورين وميكوفينولات وسيروليموس وإيفروليموس حفنة من الشركات العالمية الكبرى التي تستفيد من محافظ براءات اختراع واسعة وخبرة تنظيمية واقتصاديات تصنيع. تتمحور امتدادات دورة الحياة حول الجرعات مرة واحدة يومياً أو الإطلاق الممتد والتركيبات ذات النسب الثابتة. تشمل الاستراتيجيات الدفاعية الأدوية الجنيسة المعتمدة وتخفيضات الأسعار الانتقائية لثني الداخلين من الأطراف الثالثة.

مع ذلك، تدفع جروف البراءات اختراق أدوية جنيسة متزايدة - ارتفعت أدوية تاكروليموس الجنيسة من 15.2% إلى 22.7% في بافاريا خلال عام واحد - مما يضغط على هوامش الشركات الحالية. تنتقم خطوط أنابيب المبتكرين بالأدوية الحيوية المستهدفة مثل مضادات CD28 (VEL-101) والأجسام المضادة CD38 (فيلزارتاماب)، بالإضافة إلى غرسات التوصيل المحلي التي قد تعيد ضبط التمايز. الاستحواذات - شراء بيوجين 2024 لعلوم المناعة البشرية - وتحالفات التطوير المشترك تمثل السباق لتوسيع التنوع الآلي والحفاظ على الإيرادات.

تبقى الهيئات التنظيمية حكام مؤثرين. قرارات إدارة الغذاء والدواء حول تصنيفات التكافؤ الحيوي والحصرية الطفلية واستعادة مدة البراءة تغير جداول دخول السوق. التزامات ما بعد التسويق، خاصة دراسات الأمان الوبائية الدوائية، تزن بشدة على تخطيط الموارد. في الوقت نفسه، تجارب زراعة الأعضاء الغريبة، إذا نضجت، قد تعيد تعريف الرهانات التنافسية بتقليل متطلبات جرعة الصيانة أو إعادة توجيه البحث والتطوير نحو تعديل المناعة الحاد.

قادة صناعة أدوية كبت المناعة لزراعة الأعضاء

-

شركة أستيلاس فارما المحدودة

-

شركة بريستول مايرز سكويب

-

نوفارتيس أيه جي

-

إف. هوفمان-لا روش المحدودة

-

سانوفي أس أي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت بيوجين تجربة TRANSCEND المرحلة 3 لفيلزارتاماب في رفض الكلى المتأخر بوساطة الأجسام المضادة، مسجلة 120 مريضاً.

- أبريل 2025: أفادت جامعة كيوتو ببيانات متوسطة الأمد إيجابية من أول زراعة سلفة دوبامينية مشتقة من خلايا iPS متجانسة باستخدام كبت المناعة بتاكروليموس.

نطاق تقرير سوق أدوية كبت المناعة لزراعة الأعضاء العالمي

حسب نطاق التقرير، مثبطات المناعة أو أدوية مضادة الرفض هي فئات الأدوية التي تقلل من قدرة الجسم على رفض عضو مزروع. يتم تقسيم سوق أدوية كبت المناعة لزراعة الأعضاء حسب فئة الدواء (مثبطات الكالسينيورين، العوامل المضادة للتكاثر، مثبط mTOR، الستيرويدات، وفئات الأدوية الأخرى)، نوع الزراعة (القلب، الكلى، الكبد، الرئة، البنكرياس، وأنواع الزراعة الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للأقسام المذكورة أعلاه.

| مثبطات الكالسينيورين |

| العوامل المضادة للتكاثر (مثبطات IMPDH) |

| مثبطات mTOR |

| الستيرويدات |

| مثبطات التحفيز المشترك (بيلاتاسيبت) |

| الأجسام المضادة متعددة الاستنساخ/أحادية الاستنساخ |

| فئات أخرى |

| الكلى |

| الكبد |

| القلب |

| الرئة |

| البنكرياس |

| نخاع العظم / زراعة الخلايا الجذعية المكونة للدم |

| أنواع أخرى |

| فموي |

| وريدي |

| موضعي / قابل للزرع |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| صيدليات إلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | مثبطات الكالسينيورين | |

| العوامل المضادة للتكاثر (مثبطات IMPDH) | ||

| مثبطات mTOR | ||

| الستيرويدات | ||

| مثبطات التحفيز المشترك (بيلاتاسيبت) | ||

| الأجسام المضادة متعددة الاستنساخ/أحادية الاستنساخ | ||

| فئات أخرى | ||

| حسب نوع الزراعة | الكلى | |

| الكبد | ||

| القلب | ||

| الرئة | ||

| البنكرياس | ||

| نخاع العظم / زراعة الخلايا الجذعية المكونة للدم | ||

| أنواع أخرى | ||

| حسب طريقة الإعطاء | فموي | |

| وريدي | ||

| موضعي / قابل للزرع | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| صيدليات إلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أدوية كبت المناعة لزراعة الأعضاء؟

يقف السوق عند 5.77 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 7.30 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 4.82%.

أي فئة دواء تنمو بأسرع معدل؟

تظهر مثبطات mTOR أعلى نمو، متقدمة بمعدل نمو سنوي مركب 10.25% بسبب الملفات الحافظة للكلى والحامية للقلب.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأكثر ديناميكية؟

توسيع برامج الزراعة في الصين والهند واليابان، إلى جانب الإصلاحات التنظيمية الداعمة، تدفع معدل نمو سنوي مركب 9.22%، متفوقة على جميع المناطق الأخرى.

كيف تؤثر الأدوية الجنيسة على اقتصاديات السوق؟

قللت الموافقات المتتالية لأدوية تاكروليموس وميكوفينولات الجنيسة من إنفاق أدوية ميديكير بنسبة تصل إلى 67%، موسعة وصول المرضى مع تكثيف منافسة الأسعار.

هل يمكن لزراعة الأعضاء الغريبة أن تقلص طلب مثبطات المناعة؟

تجارب الكلى الخنزيرية المبكرة واعدة لكنها تبقى تجريبية؛ أي تأثير طويل الأمد على أحجام أدوية الصيانة سيعتمد على النجاح السريري الدائم والتأييد التنظيمي.

آخر تحديث للصفحة في: