حجم وحصة سوق الأدوية في النرويج

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

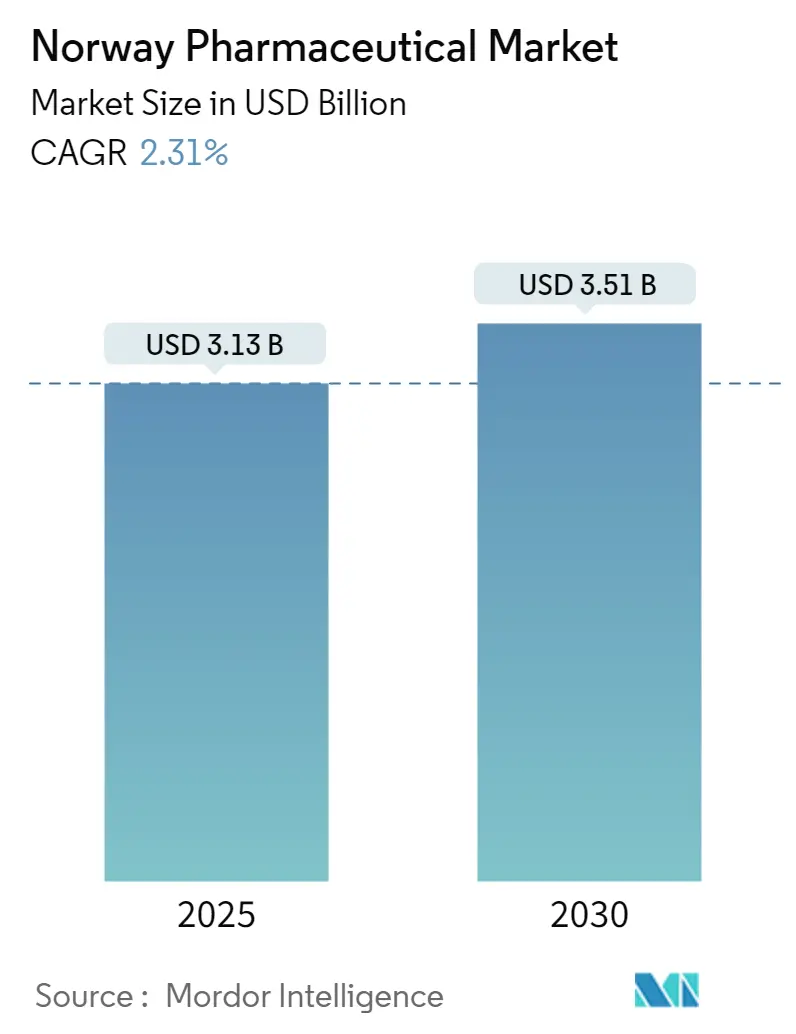

| حجم السوق (2025) | 3.13 مليار دولار أمريكي |

| حجم السوق (2030) | 3.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.31% CAGR |

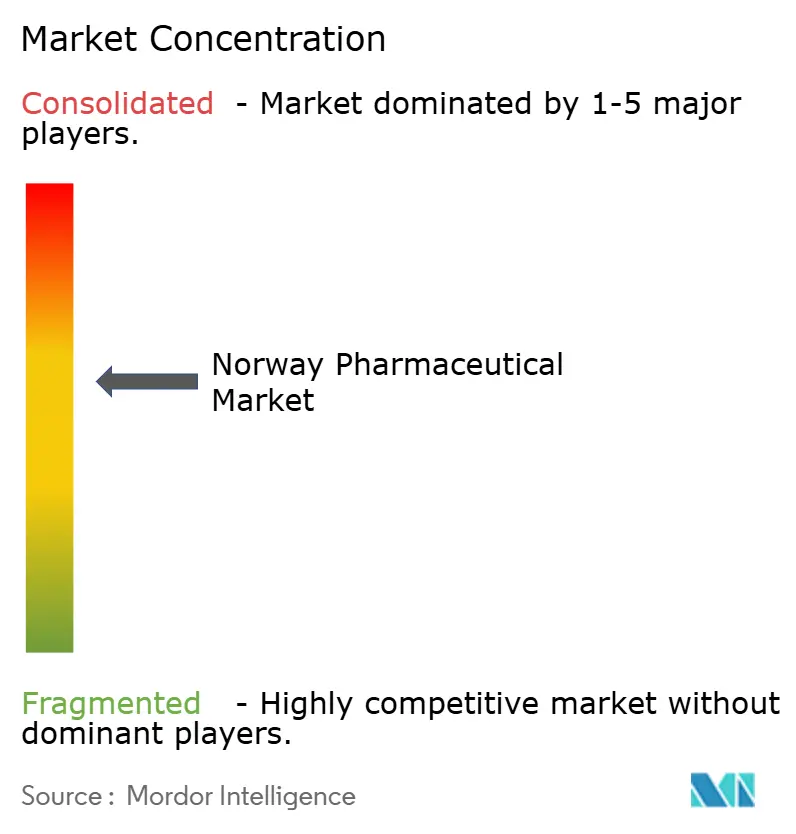

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية في النرويج من قبل شركة Mordor Intelligence

يبلغ حجم سوق الأدوية في النرويج 3.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 3.51 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 2.31% خلال الفترة. تشكل سقوف السداد المسيطر عليها، والشيخوخة السكانية، والتمويل العام السخي الأساس لهذا الملف الاستثماري المقيد ولكن الموثوق. تشكل شبكات الوصفات الرقمية، والمشتريات القائمة على المناقصات للأدوية البيولوجية، ومراجعات فعالية التكلفة الصارمة أنماط المنافسة بينما تدعم الامتصاص المستقر للعلاجات المبتكرة. يحافظ الهيكل التجزيئي المحكم، حيث تدير ثلاث سلاسل متكاملة عمودياً 84% من الصيدليات، على انخفاض تكاليف التوزيع حتى مع جذب القنوات الإلكترونية للمستهلكين المتقدمين تقنياً. تؤمن صيدليات المستشفيات الأدوية المتخصصة عالية القيمة، وتدفع الصيدليات الرقمية الراحة، وسياسة المحولات الحيوية NOR-SWITCH تضغط على التسعير دون الإضرار بالأحجام. يأتي المزيد من الارتفاع من تدفقات التجارب السريرية في المرحلة المبكرة إلى أوسلو وبيرجن، وترقيات التصنيع الحيوي المدفوعة بضوابط الحوكمة البيئية والاجتماعية والمؤسسية، والطلب المتزايد على رعاية الأورام والسكري.

النقاط الرئيسية للتقرير

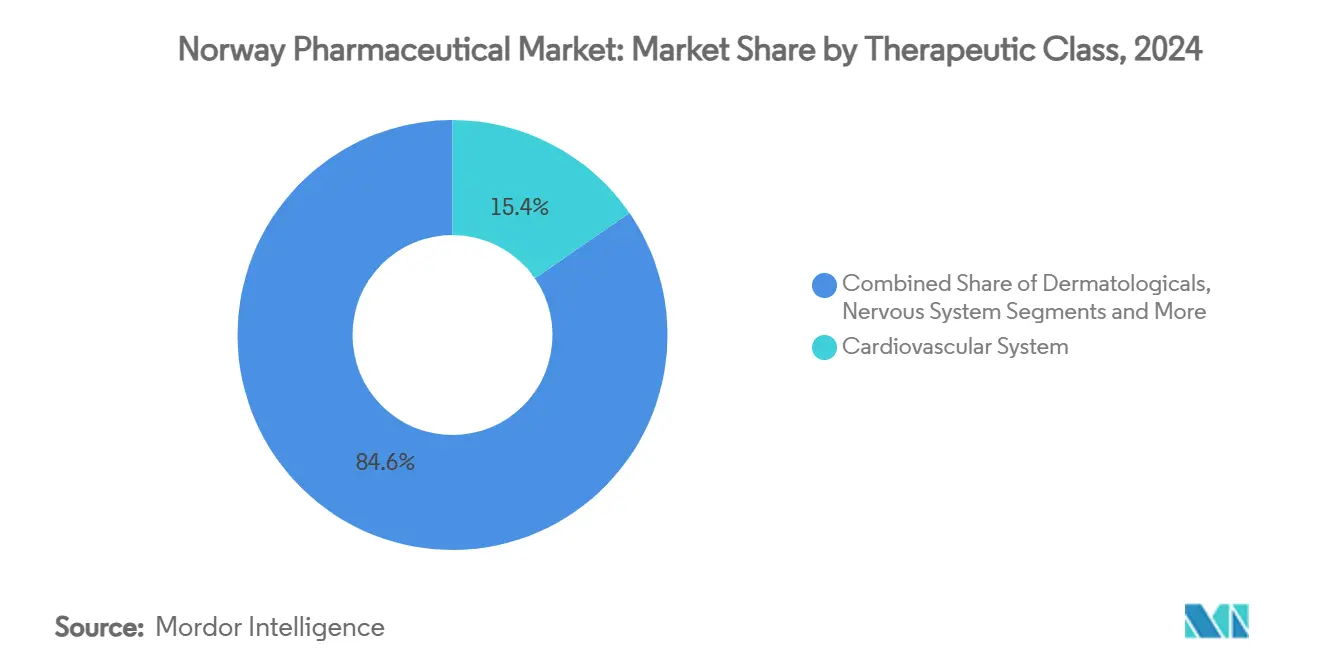

- حسب الفئة العلاجية، تصدرت أدوية القلب والأوعية الدموية بنسبة 15.46% من حصة سوق الأدوية في النرويج في عام 2024؛ من المتوقع أن تتقدم العوامل المضادة للأورام والمعدلة للمناعة بمعدل نمو سنوي مركب قدره 3.54% حتى عام 2030.

- حسب نوع الدواء، استحوذت المنتجات ذات العلامة التجارية على 61.35% من حجم سوق الأدوية في النرويج في عام 2024، بينما تتوسع الأدوية الجنيسة بمعدل نمو سنوي مركب قدره 2.86% حتى عام 2030.

- حسب نوع الوصفة الطبية، هيمنت الأدوية بوصفة طبية بحصة 87.45% في عام 2024؛ من المتوقع أن ينمو قطاع الأدوية بدون وصفة طبية بمعدل نمو سنوي مركب قدره 2.71% حتى عام 2030.

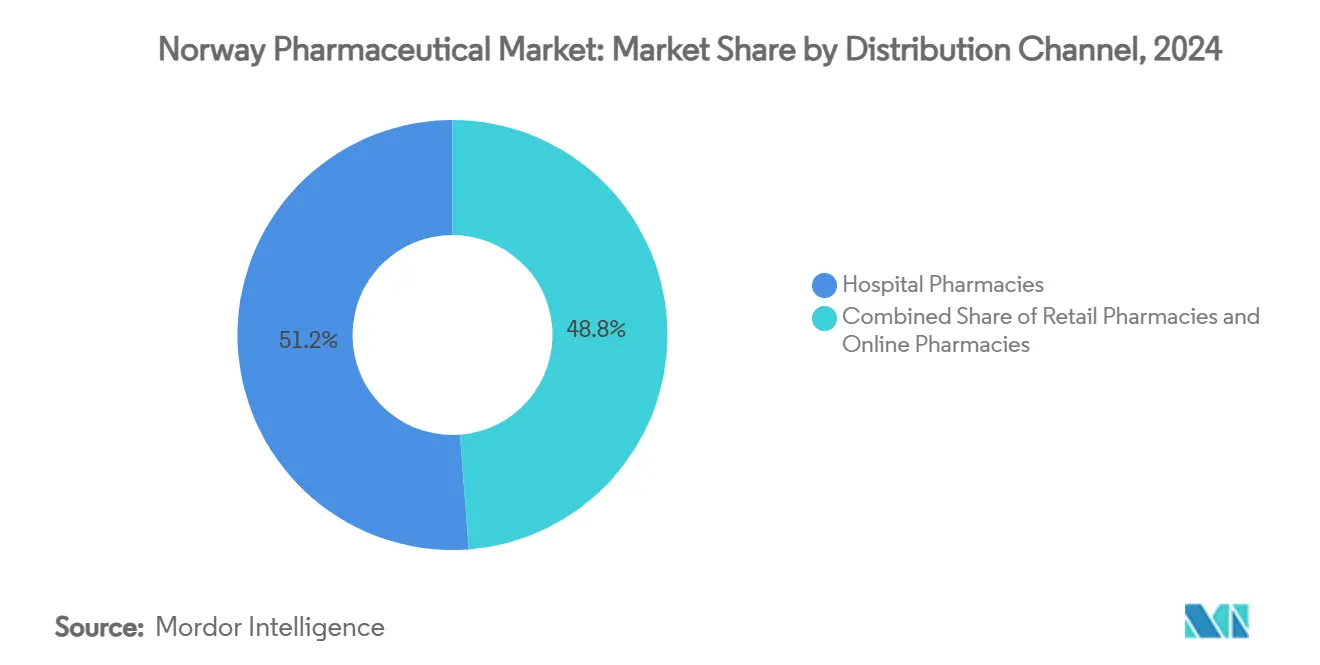

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 51.27% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تسجل الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب قدره 3.15% حتى عام 2030.

- حسب طريقة الإعطاء، احتلت التركيبات الفموية 54.67% من حجم سوق الأدوية في النرويج في عام 2024؛ يتوسع الإعطاء بالحقن بمعدل نمو سنوي مركب قدره 3.27% حتى عام 2030.

اتجاهات ورؤى سوق الأدوية في النرويج

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) التأثير على التوقعات للمعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية والسداد الشامل | +0.8% | وطني (تركيز ريفي) | طويل الأجل (≥ 4 سنوات) |

| ارتفاع انتشار الأمراض المزمنة | +0.6% | وطني (عبء حضري) | متوسط الأجل (2-4 سنوات) |

| الإنفاق العام العالي على الأدوية المبتكرة | +0.4% | المستشفيات على الصعيد الوطني | متوسط الأجل (2-4 سنوات) |

| انتشار الوصفات الإلكترونية على الصعيد الوطني | +0.3% | المناطق الحضرية الوطنية | قصير الأجل (≤ سنتان) |

| إصلاحات المشتريات الصديقة للمحولات الحيوية | +0.2% | شبكات المستشفيات | متوسط الأجل (2-4 سنوات) |

| ارتفاع تدفقات التجارب السريرية في المرحلة المبكرة | +0.1% | أوسلو، بيرجن | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية والسداد الشامل

ترتفع فئة 67 عاماً فأكثر في النرويج بثبات، مما يرفع أحجام الأدوية المزمنة حيث تسدد الدولة حوالي 75% من تكاليف الوصفات الطبية [1]المرصد الأوروبي لأنظمة وسياسات الصحة، "النرويج: ملخص النظام الصحي 2024،" eurohealthobservatory.who.int. نسبة التمويل العام البالغة 85% تحمي الطلب من التقلبات الاقتصادية، وسقف المشاركة في الدفع لعام 2025 البالغ 3,040 كرونة نرويجية يضمن إنفاقاً متوقعاً من الجيب. ارتفع استهلاك الأدوية للفرد بنسبة 29% من 2015 إلى 2024، مع احتساب كبار السن للجزء الأكبر من الـ 1.7 جرعة يومية المستهلكة على الصعيد الوطني. تغطية الوصفة الزرقاء للأمراض الخطيرة تزيد من ترسيخ الاستخدام، مما يرسخ سوق الأدوية في النرويج حتى تحت ضغط التسعير.

ارتفاع انتشار الأمراض المزمنة

تشير توقعات السرطان إلى أن 40% من النرويجيين قد يصابون بالمرض بحلول سن 80، مما يزيد من الطلب على الأدوية البيولوجية لعلاج الأورام. تؤثر السمنة على 25% من البالغين، مما يدفع إلى مناقصات السداد عالية المستوى لأدوية مثل تيرزيباتيد، المسعر بحوالي 30,000 كرونة نرويجية سنوياً. الاختراقات الأكاديمية، بما في ذلك برنامج الأنسولين الفموي في جامعة UiT الذي يدخل التجارب البشرية في عام 2025، تعد بطرق نمو جديدة. العلاج المركب في السكري وأمراض القلب والأوعية الدموية والرعاية التنفسية يرفع عدد الوصفات الطبية لكل مريض، مما يدعم سوق الأدوية في النرويج.

الإنفاق العام العالي على الأدوية المبتكرة

من المقرر أن تستوعب علاجات السرطان 13% من إجمالي الإنفاق الصحي حتى عام 2050، مع تفوق معدل السداد في النرويج البالغ 69% للأدوية الجديدة لعلاج الأورام على المتوسط الأوروبي [2]منظمة التعاون الاقتصادي والتنمية/المفوضية الأوروبية، "الملف القطري للاتحاد الأوروبي للسرطان: النرويج 2025،" oecd.org . ستعمل لائحة تقييم التكنولوجيا الصحية للاتحاد الأوروبي لعام 2025 على تسريع التقييمات السريرية المشتركة، مما يسهل دخول السوق للعلاجات الجينية والخلوية. تجارب الطب الدقيق مثل IMPRESS-Norway تدمج الابتكار داخل المستشفيات العامة، مما يحافظ على حوافز الأنابيب عالية للشركات متعددة الجنسيات والمحلية على حد سواء.

انتشار الوصفات الإلكترونية على الصعيد الوطني

نظام الوصفات الإلكترونية المتكامل بالكامل ألغى الوصفات الورقية، وبسط التجديدات، وحسن مراقبة الالتزام. حققت شركة Farmasiet الرائدة في السوق مبيعات تزيد عن 500 مليون كرونة نرويجية في عام 2023، مما يسلط الضوء على شهية النرويج لنماذج الصيدلة الرقمية. وحدات الذكاء الاصطناعي التي تحكم فحوصات التفاعل بين الأدوية وتنبيهات إعادة التعبئة تقلل أخطاء الأدوية، مما يدعم الالتزام الأعلى بالعلاج المزمن ويوسع سوق الأدوية في النرويج.

إصلاحات المشتريات الصديقة للمحولات الحيوية

منذ عام 2007، خفضت مناقصات الأدوية البيولوجية السنوية تكاليف العلاج، مع تأكيد NOR-SWITCH على التبديل الآمن في مرض التهاب الأمعاء. التوجيهات الحالية تتطلب الاستخدام في الخط الأول للمحولات الحيوية للمرضى الجدد المصابين بمرض التهاب الأمعاء، مما يحرر الميزانية للعوامل الجديدة لعلاج الأورام. معايير القيمة المضافة تكافئ الآن إجمالي وفورات العلاج، مما يشجع حزم الخدمات حول توصيل المحولات الحيوية.

ارتفاع تدفقات التجارب السريرية في المرحلة المبكرة

تتكاثر دراسات المرحلة الأولى والثانية-من N-DOSE في باركنسون إلى INSIGHT-1 في اللوكيميا-بمساعدة نظام بنك الأنسجة المتماسك في النرويج ومسارات الموافقة المبسطة للائحة الاتحاد الأوروبي 536/2014. الرؤية البحثية والتطويرية الناتجة تجذب إنفاق بحوث العقود وتدعم إطلاق المنتجات المستقبلية، مما يعزز صناعة الأدوية في النرويج على المدى الطويل.

تحليل تأثير القيود

| القيد | (~) التأثير على التوقعات للمعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سقوف الأسعار المرجعية الصارمة | -0.4% | وطني | قصير الأجل (≤ سنتان) |

| تآكل إيرادات انتهاء براءات الاختراع | -0.3% | الفئات عالية القيمة | متوسط الأجل (2-4 سنوات) |

| اللوائح الصارمة لانبعاثات المواد الفعالة | -0.2% | التصنيع، الاستيراد | متوسط الأجل (2-4 سنوات) |

| تقلص البصمة الريفية للصيدليات | -0.1% | البلديات الشمالية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سقوف الأسعار المرجعية الصارمة

قواعد الحد الأقصى للأسعار تربط أسعار الأدوية بمتوسطات عبر تسعة أقران أوروبيين، مما يضغط على الهوامش ويخفف من حماس الإطلاق. نموذج الأسعار المتدرج للأدوية الجنيسة يثبط الأرباح أكثر بمجرد ظهور البدائل. الأحجام المنخفضة بالإضافة إلى الحدود المحكمة أجبرت عدة مضادات حيوية للأطفال على الخروج من السوق في عام 2024، مما يحد من الخيارات ويقيد سوق الأدوية في النرويج.

تآكل إيرادات انتهاء براءات الاختراع

سبعة وعشرون جزيء ذو علامة تجارية-من تابنتادول إلى فيسموديجيب-تفقد الحصرية بين 2024-2025. دخول الأدوية الجنيسة يتسارع من خلال الاستبدال التلقائي، مما ينقل الإيرادات إلى منافسين منخفضي السعر بينما يجبر أصحاب الأصول الأصليين على الاعتماد على أصول الأنابيب، مع تأثيرات متتالية على توقعات حجم سوق الأدوية في النرويج.

تحليل القطاعات

حسب الفئة العلاجية: هيمنة القلب والأوعية الدموية تدفع استقرار السوق

احتلت أدوية القلب والأوعية الدموية 15.46% من سوق الأدوية في النرويج في عام 2024، مدفوعة بانتشار ارتفاع ضغط الدم وبروتوكولات التحكم في الدهون. حجم سوق الأدوية في النرويج المرتبط بأدوية الأورام والمعدلة للمناعة هو الأسرع صعوداً، وينمو بمعدل نمو سنوي مركب قدره 3.54% حيث يوجه التمويل العام الكامل لعلاجات السرطان الإنفاق نحو مثبطات نقاط التفتيش وحقن CAR-T. تحتفظ طب الجلد بحصص مستقرة ذات رقمين من خلال رعاية الأكزيما المزمنة والصدفية، بينما تشعر مضادات العدوى بضغط الإشراف لكنها تحتفظ بمنافذ المستشفيات. العلاجات العضلية الهيكلية تخدم كلاً من البالغين النشطين الأصغر سناً والتهاب المفاصل العظمي في كبار السن. تتوسع وصفات الجهاز العصبي جنباً إلى جنب مع مبادرات الصحة العقلية، ومنتجات الجهاز التنفسي تستفيد من إدارة الربو في الطفولة المبكرة. توجيهات NORRISK 2 الوطنية تؤسس أحجام الستاتين ومثبطات ACE، مما يبقي الطلب على القلب والأوعية الدموية قابلاً للتنبؤ [3]مديرية الصحة، "الوقاية من أمراض القلب والأوعية الدموية،" helsebiblioteket.no .

ميزانيات طب الأورام الدقيق الموسعة تعزز استخدام الأدوية البيولوجية، والتمويل العام لتشخيص لوحة الجينات يسرع اعتماد النظام المستهدف. التسعير المتدرج الجنيس يضغط على العلامات التجارية القديمة للقلب والأوعية الدموية، مما يدفع حاصرات مستقبلات الأنجيوتنسين الجنيسة ولكنه يدعم الإيرادات الإجمالية بسبب مقاومة الحجم. أطباء الأورام النرويجيون يدمجون بسرعة الأدوية البيولوجية المعتمدة من وكالة الأدوية الأوروبية بمجرد أن تؤيد إجراءات تقييم التكنولوجيا الصحية فعالية التكلفة، مما يعزز وحدات مضادات الأورام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدواء: القيادة ذات العلامة التجارية تواجه ضغط الأدوية الجنيسة

لا تزال الأدوية ذات العلامة التجارية تقود 61.35% من حصة سوق الأدوية في النرويج في عام 2024، مدعومة بدواعي الاستعمال المتخصصة التي تفتقر إلى البدائل. ومع ذلك، فإن القيمة التي تحصل عليها الأدوية الجنيسة ترتفع بمعدل نمو سنوي مركب قدره 2.86% حيث تضع مناقصات المستشفيات إنفليكسيماب وأداليموماب الحيويين البديلين ضد الأدوية البيولوجية الأصلية. الاستبدال التلقائي في الصيدليات، المعمول به منذ عام 2001، يوجه معظم الوصفات منتهية الصلاحية إلى الأدوية الجنيسة خلال أسابيع من الدخول، مما يقلص حجم سوق الأدوية في النرويج الذي تسيطر عليه الشركات الأصلية. اللاعبون ذوو العلامات التجارية يلفون الآن العلاجات بتطبيقات الالتزام وخطوط مساعدة الممرضات لتبرير الأقساط. في الوقت نفسه، منتجو المحولات الحيوية يستفيدون من بيانات NOR-SWITCH لتأمين ثقة الأطباء، مما يصعد الامتصاص في التهاب المفاصل الروماتويدي وطب الجلد وطب الجهاز الهضمي.

حسب نوع الوصفة الطبية: التركيز السريري يهيمن على صحة المستهلك

شكلت الأدوية بوصفة طبية 87.45% من مبيعات عام 2024، مما يدعم التوجه السريري لسوق الأدوية في النرويج. السداد الشامل يشجع خيارات الأدوية بقيادة الواصف، بينما نمو الأدوية بدون وصفة طبية بمعدل نمو سنوي مركب قدره 2.71% ينبع من صحة المستهلك والاستشارات الرقمية التي توجه الأمراض البسيطة نحو الرعاية الذاتية. البوابات الإلكترونية للصيدليات تسجل بسلاسة كلا الفئتين، لكن مخططات الوصفة الزرقاء التي تغطي السرطان والأمراض المزمنة تفضل بشكل ساحق قناة الوصفات الطبية.

حسب قناة التوزيع: شبكات المستشفيات تقود التحول الرقمي

استحوذت صيدليات المستشفيات على 51.27% من إيرادات عام 2024 حيث تستوزع الأدوية البيولوجية عالية التكلفة تحت المناقصات المركزية. السلاسل بالتجزئة تتكيف من خلال تقديم مراجعات الأدوية وخدمات التطعيم. دوران الصيدليات الإلكترونية، الذي يرتفع بمعدل نمو سنوي مركب قدره 3.15%، يعكس بساطة الوصفات الإلكترونية وابتكارات التسليم في الميل الأخير. التكامل العمودي بين Apotek 1 وBoots وVitusapotek يبسط تجارة الجملة لكنه يضيق نوافذ الدخول للمستقلين، مما يركز سوق الأدوية في النرويج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: التسليم الفموي يحافظ على التفضيل

تحتل أشكال الجرعات الفموية 54.67% من الحصة بسبب راحة المريض والفئات المزمنة المزدحمة جنيساً. أحجام الحقن تنمو بمعدل نمو سنوي مركب قدره 3.27% على الأدوية البيولوجية والأدوية الإشعاعية والحقن طويلة المفعول. مرشح الأنسولين الفموي من جامعة UiT قد يؤثر على طلب أقلام الأنسولين بعد عام 2028، لكن حتى ذلك الحين، مراكز الحقن تتوسع داخل صيدليات المستشفيات. بروتوكولات المضادات الحيوية الوريدية المنزلية تمد العلاج بالحقن خارج الجدران المؤسسية، مدعومة بالمراقبة عن بُعد.

التحليل الجغرافي

نظام الدافع الوطني الموحد يقلل التفاوتات الإقليمية في التسعير، لكن أنماط الاستخدام تتباعد. أوسلو وأكيرشوس تجمع المستشفيات الثالثية وحاضنات علوم الحياة و20 صيدلية مستشفى Helse Sør-Øst، مما يوجه أكبر قطعة من سوق الأدوية في النرويج. المدن الغربية بيرجن وستافنجر تستفيد من التجارب السريرية المرتبطة بالجامعة، مما يرفع اختراق العلاج عالي التكلفة. المقاطعات الشمالية، رغم تغطيتها بنفس قواعد السداد، تواجه صعوبة في كثافة الصيدليات الأقل التي تطيل وقت السفر للوصفات الطبية. تكرار نداء الرعاية الحادة أكثر من ضعف المعدل الحضري، مما يدفع تجارب التسليم بالطائرات بدون طيار لحماية استمرارية الرعاية. خطة الحكومة لعلوم الحياة بقيمة 6 مليارات يورو، بما في ذلك مستشفى جامعة أوسلو الجديد، ستزيد من مركزية أحجام العلاج المتخصص. مع ذلك، انتشار الوصفات الإلكترونية في كل مكان يتيح لأي مقيم جمع الأدوية على الصعيد الوطني، مما يسهل التفاوتات.

المشهد التنافسي

التركز المعتدل يحدد التوزيع بينما تختلف المنافسة العلاجية. احتلال ثلاث سلاسل لـ 84% من التجزئة يمنح نطاقاً لاستثمارات تكنولوجيا المعلومات لكنه يجذب تدقيق مكافحة الاحتكار. ساحات المحولات الحيوية تشهد انخفاضات أسعار عدوانية-تصل إلى 70% أقل من الأصليين-من خلال المناقصات السنوية، مما يكثف المنافسة.

ابتكار الأورام يضع الشركات متعددة الجنسيات ضد التكنولوجيا الحيوية النرويجية مثل Ultimovacs وPhotocure، مع اكتساب صفقات الترخيص المتبادل والتطوير المشترك جذباً. تشخيصات الذكاء الاصطناعي ومجموعات السحابة لسلسلة التوريد تخلق جبهات تنافسية مساعدة، مما يتيح لشركات التكنولوجيا دخول سير عمل الطب.

الامتثال البيئي يدفع المصنعين نحو الإنتاج منخفض الانبعاثات، مما يمنح ميزة الشركة الأولى في السوق للمصانع المعاد تجهيزها بأنظمة استرداد الحرارة. الشركات المنبثقة من مدينة أوسلو العلمية تكبر مجموعة المنافسين المتخصصين عبر الأدوية الإشعاعية ومضادات العدوى.

قادة صناعة الأدوية في النرويج

-

AbbVie Inc.

-

Bayer AG

-

Boehringer Ingelheim

-

GSK plc

-

AstraZeneca

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: بدأت شركة Moberg Pharma AB وAllderma طرح Terclara® (MOB-015) في النرويج بعد نجاحها السويدي.

- نوفمبر 2024: وسعت شركة Movianto وBracco تعاونهما اللوجستي عبر إسكندنافيا.

- أغسطس 2024: مددت شركة Altamira Therapeutics وPharma Nordic الاتفاقية الحصرية لرذاذ الأنف Bentrio لأسواق إسكندنافية أكثر.

- مارس 2024: أنهت مجموعة Prange الاستحواذ على مصنع Fresenius Kabi في Halden، مع الاحتفاظ بالموظفين والتزامات الإنتاج.

نطاق تقرير سوق الأدوية في النرويج

وفقاً لنطاق التقرير، الأدوية هي أدوية بوصفة طبية وبدون وصفة طبية. هذه الأدوية يمكن شراؤها من قبل الفرد مع أو بدون وصفة الطبيب وهي آمنة للاستهلاك لأمراض مختلفة مع أو بدون موافقة الطبيب. سوق الأدوية في النرويج مقسم حسب التصنيف العلاجي الكيميائي التشريحي (ATC)/الفئة العلاجية (جهاز القلب والأوعية الدموية، طب الجلد، الجهاز التناسلي البولي والهرمونات الجنسية، مضادات العدوى للاستخدام الجهازي، العوامل المضادة للأورام والمعدلة للمناعة، الجهاز العضلي الهيكلي، الجهاز العصبي، الجهاز التنفسي، وأخرى)، نوع الدواء (ذات العلامة التجارية والجنيس)، نوع الوصفة الطبية (الأدوية بوصفة طبية (Rx) والأدوية بدون وصفة طبية (OTC)). يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| جهاز القلب والأوعية الدموية |

| طب الجلد |

| الجهاز التناسلي البولي والهرمونات الجنسية |

| مضادات العدوى (جهازية) |

| مضادات الأورام والمعدلة للمناعة |

| الجهاز العضلي الهيكلي |

| الجهاز العصبي |

| الجهاز التنفسي |

| فئات أخرى |

| ذات العلامة التجارية |

| الجنيس |

| بوصفة طبية (Rx) |

| بدون وصفة طبية (OTC) |

| صيدليات المستشفيات |

| الصيدليات بالتجزئة |

| الصيدليات الإلكترونية |

| فموي |

| بالحقن |

| موضعي |

| أخرى |

| حسب الفئة العلاجية | جهاز القلب والأوعية الدموية |

| طب الجلد | |

| الجهاز التناسلي البولي والهرمونات الجنسية | |

| مضادات العدوى (جهازية) | |

| مضادات الأورام والمعدلة للمناعة | |

| الجهاز العضلي الهيكلي | |

| الجهاز العصبي | |

| الجهاز التنفسي | |

| فئات أخرى | |

| حسب نوع الدواء | ذات العلامة التجارية |

| الجنيس | |

| حسب نوع الوصفة الطبية | بوصفة طبية (Rx) |

| بدون وصفة طبية (OTC) | |

| حسب قناة التوزيع | صيدليات المستشفيات |

| الصيدليات بالتجزئة | |

| الصيدليات الإلكترونية | |

| حسب طريقة الإعطاء | فموي |

| بالحقن | |

| موضعي | |

| أخرى |

الأسئلة الرئيسية التي يجيب عنها التقرير

ما هو حجم سوق الأدوية في النرويج؟

من المتوقع أن يصل حجم سوق الأدوية في النرويج إلى 3.13 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 2.31% ليصل إلى 3.51 مليار دولار أمريكي بحلول عام 2030.

أي فئة علاجية تحقق أكبر إيرادات؟

احتلت أدوية القلب والأوعية الدموية 15.46% من المبيعات في عام 2024.

من هم اللاعبون الرئيسيون في سوق الأدوية في النرويج؟

شركات AbbVie Inc.، وBayer AG، وBoehringer Ingelheim، وGSK plc، وAstraZeneca هي الشركات الرئيسية العاملة في سوق الأدوية في النرويج.

ما هو المعدل السنوي المركب المتوقع لقناة الصيدليات الإلكترونية في النرويج؟

من المتوقع أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 3.15% حتى عام 2030.

آخر تحديث للصفحة في: