حجم وحصة سوق الطب النووي في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

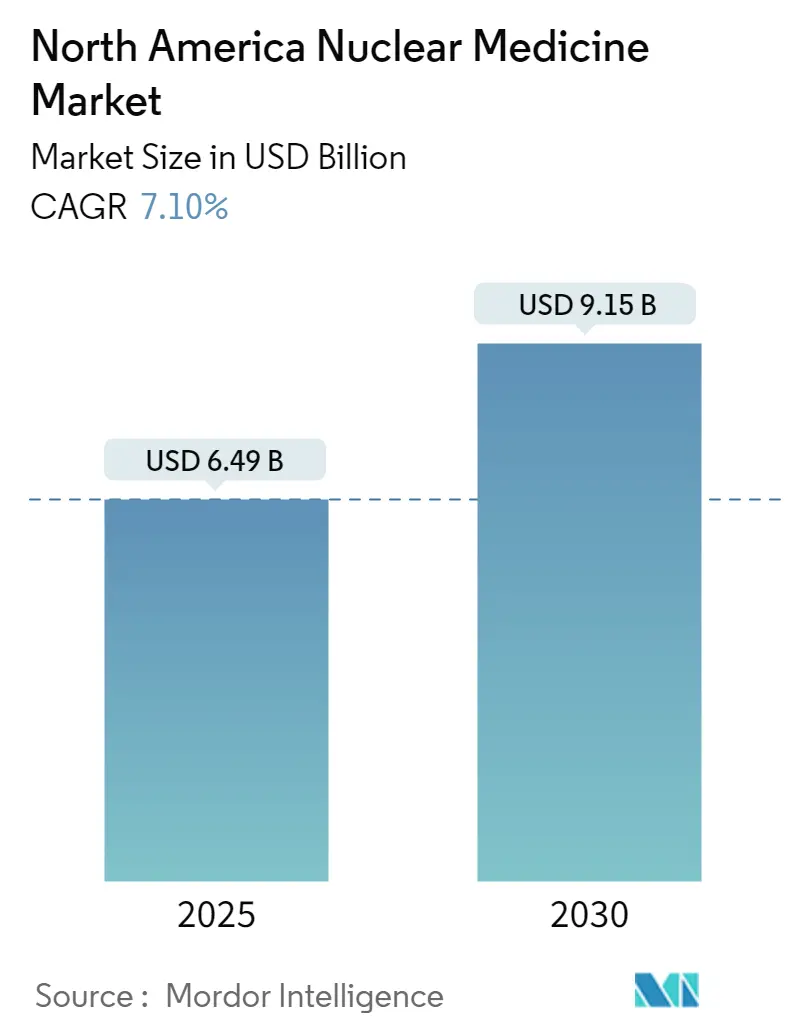

| حجم السوق (2025) | 6.49 مليار دولار أمريكي |

| حجم السوق (2030) | 9.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.10% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطب النووي في أمريكا الشمالية من قبل Mordor Intelligence

يقف سوق الطب النووي في أمريكا الشمالية عند 8.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.65 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 11.23%. يؤكد هذا التوسع على الدور المحوري للقطاع في التشخيص الدقيق والعلاج المستهدف عبر علم الأورام وأمراض القلب وطب الأعصاب. الاستثمار المستدام في العلاج الإشعاعي التشخيصي والمؤشرات السريرية الأوسع وسياسات السداد الداعمة تواصل رفع أحجام الإجراءات رغم الضغوط الاقتصادية الكلية. توطين سلسلة التوريد، وخاصة للموليبدينوم-99 والأكتينيوم-225، يقلل كذلك من مخاطر المشتريات ويعزز مرونة سلسلة القيمة. المنافسة المتزايدة بين اللاعبين الحاليين والمشاركين الجدد تسرع الابتكار بينما تشكل دعاوى البراءات الموقف الاستراتيجي.

النتائج الرئيسية للتقرير

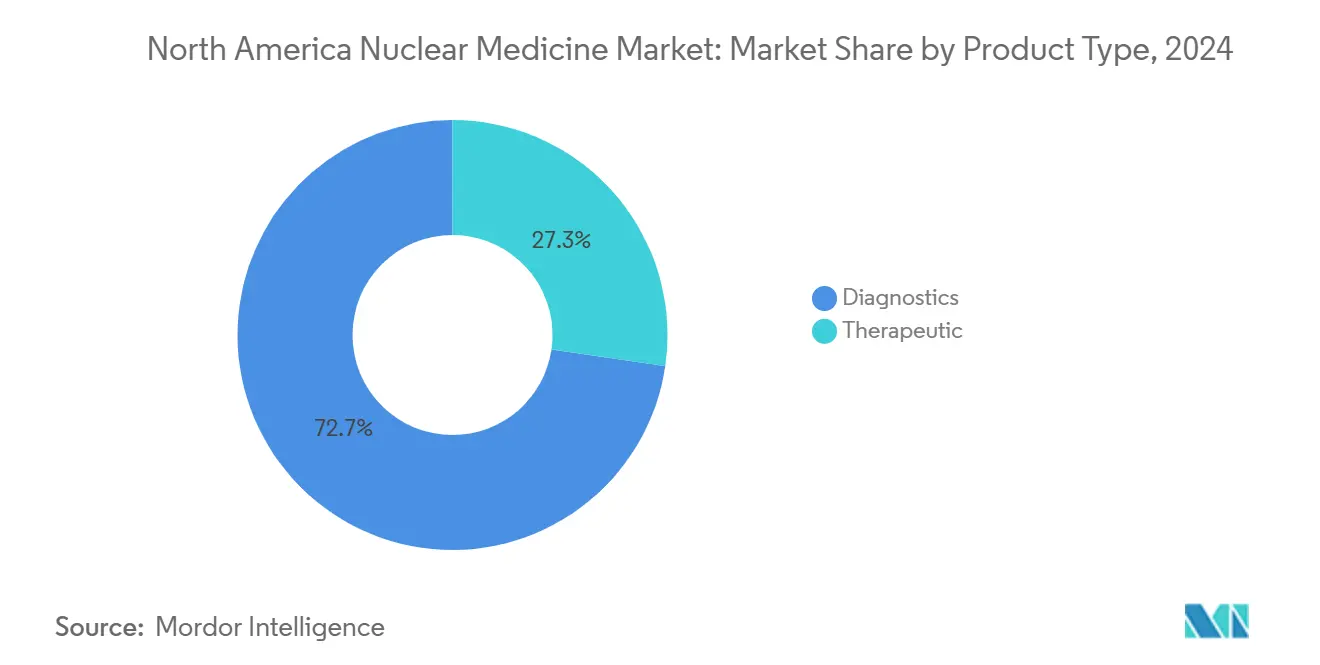

- حسب نوع المنتج، استحوذت المستحضرات الصيدلانية الإشعاعية التشخيصية على 72.70% من حصة سوق الطب النووي في أمريكا الشمالية في عام 2024. المستحضرات الصيدلانية الإشعاعية العلاجية تتقدم بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

- حسب التطبيق، استحوذ علم الأورام على حصة 41.45% من حجم سوق الطب النووي في أمريكا الشمالية في عام 2024، ومن المتوقع أن يتوسع طب الأعصاب بمعدل نمو سنوي مركب قدره 11.78% حتى عام 2030.

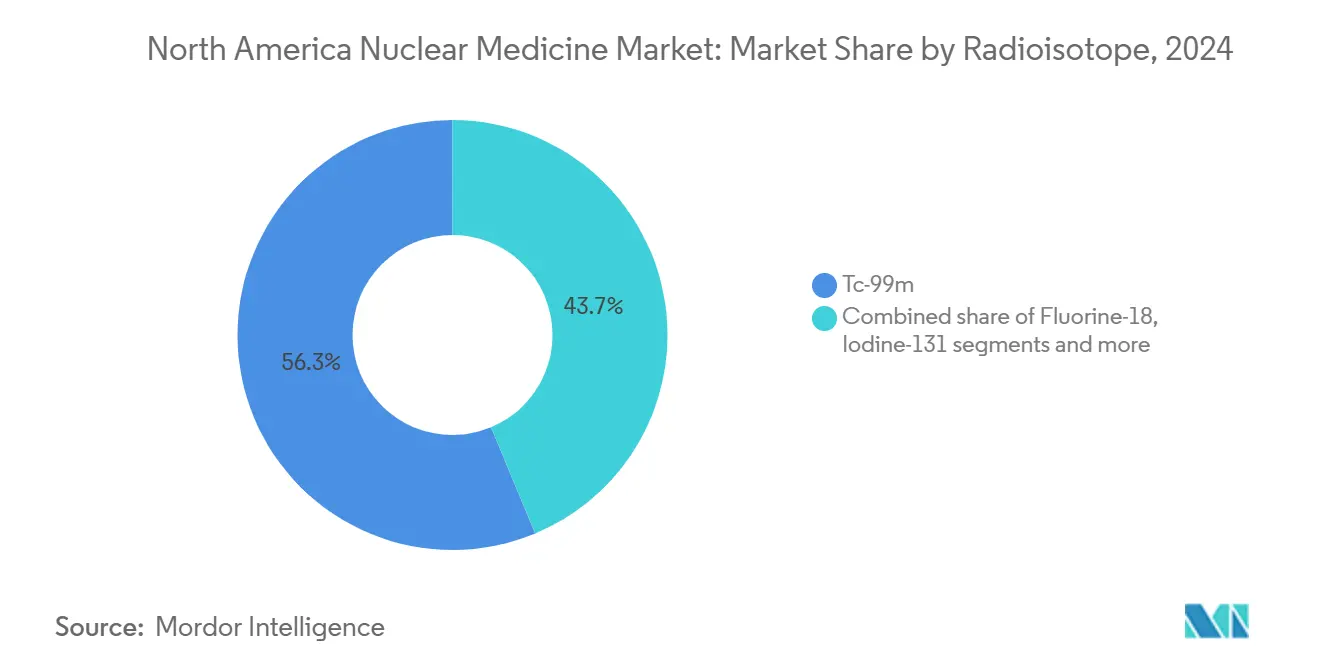

- حسب النظائر المشعة، استحوذ التكنيتيوم-99m على حصة 56.29% من حجم سوق الطب النووي في أمريكا الشمالية في عام 2024، الأكتينيوم-225 ينمو بمعدل نمو سنوي مركب قدره 11.28% حتى عام 2030.

- حسب المستخدم النهائي، تصدرت المستشفيات بحصة إيرادات 68.89% في عام 2024، مراكز التصوير التشخيصي تسجل أعلى معدل نمو سنوي مركب متوقع بنسبة 11.89% حتى عام 2030.

- حسب الجغرافيا، استحوذت الولايات المتحدة على حصة 89.23% من سوق الطب النووي في أمريكا الشمالية في عام 2024، ومن المتوقع أن ينمو البلد بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

اتجاهات ورؤى سوق الطب النووي في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء السرطان وأمراض القلب والأوعية الدموية | +2.8% | شيخوخة السكان الأمريكيين والمقاطعات الكندية الرئيسية | طويل الأمد (≥ 4 سنوات) |

| ارتفاع اعتماد التصوير المختلط | +2.1% | الولايات المتحدة وكندا | متوسط الأمد (2-4 سنوات) |

| بناء إمداد Mo-99 المحلي | +1.9% | الولايات المتحدة مع انتشار إلى كندا | متوسط الأمد (2-4 سنوات) |

| إدارة الغذاء والدواء الأمريكية تسرع العلاجات الإشعاعية الجديدة | +1.7% | القيادة التنظيمية الأمريكية | قصير الأمد (≤ 2 سنة) |

| توسع خط أنابيب باعثات ألفا | +1.5% | مراكز السرطان الرئيسية في أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| مكاسب تقليل الجرعة وسير العمل المدعومة بالذكاء الاصطناعي | +1.3% | الأنظمة الصحية المتقدمة تقنياً في الولايات المتحدة وكندا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء السرطان وأمراض القلب والأوعية الدموية

تواصل معدلات الإصابة بالسرطان في الارتفاع عبر أمريكا الشمالية، مع بقاء أمراض القلب والأوعية الدموية السبب الرئيسي للوفيات، مما يدعم الطلب على إجراءات الطب النووي التشخيصية والعلاجية الدقيقة. شيخوخة السكان تضخم هذه الحاجة حيث ترتفع معدلات انتشار سرطان البروستاتا والثدي والرئة بشكل حاد بعد سن الستين. المؤشرات المتعلقة بطب الأطفال تنمو الآن بعد موافقة إدارة الغذاء والدواء الأمريكية على lutetium Lu 177 dotatate للمرضى من سن 12 عاماً فما فوق، مما يفتح مجموعات سكانية جديدة قابلة للمعالجة[1]المصدر: إدارة الغذاء والدواء الأمريكية، "إدارة الغذاء والدواء تعتمد lutetium Lu 177 dotatate لمرضى الأطفال،" fda.gov . بينما تتراجع أحجام SPECT القلبية التقليدية، يكتسب التصوير المقطعي بالإصدار البوزيتروني لتروية عضلة القلب رواجاً لخصوصيته الأعلى. تقارب تطبيقات علم الأورام وأمراض القلب يمكّن مقدمي الخدمة من تبسيط مسارات الرعاية وبيع الخدمات المتقاطعة، مما يرسخ تيارات الإيرادات متعددة التخصصات.

ارتفاع اعتماد التصوير المختلط (SPECT/CT، PET/CT)

تتبنى الأنظمة الصحية في أمريكا الشمالية هذه التقنيات بشكل متزايد، مع اكتساب التصوير المقطعي بالإصدار البوزيتروني القلبي زخماً كبيراً بين أطباء القلب الأمريكيين كما يظهر من خلال توسع الاعتماد السريري وتحسن أطر السداد في إطار إصلاحات مراكز خدمات الرعاية الطبية والمساعدة الطبية في عام 2025 التي توفر مسارات دفع منفصلة للمستحضرات الصيدلانية الإشعاعية التشخيصية المتقدمة. تتبع Flyrcado من GE HealthCare، بعمر نصف 109 دقيقة، توسع جدوى اختبار الضغط وتجذب مراكز أمراض القلب الخارجية. التطورات في أجهزة الكشف مثل تيلوريد الزنك الكادميوم تحسن الدقة بينما تقلل جرعة الإشعاع، معالجة سلامة الطبيب والمريض. خوارزميات الذكاء الاصطناعي تؤتمت تحديد كمية الآفات، مما يقلل تباين التفسير ويسرع إعداد التقارير.

بناء إمداد Mo-99 المحلي (NorthStar، إلخ)

وزارة الطاقة الأمريكية تمول مبادرات متعددة تستهدف 75% من الاكتفاء الذاتي في إنتاج الموليبدينوم-99. SHINE Technologies وNorthStar تطوران مرافق مصممة لاستبدال الإمداد المستورد تاريخياً، مما يحمي مقدمي الخدمة من انقطاع المفاعلات الدولية. كندا تكمل المرونة الإقليمية من خلال إنتاج الكوبالت-60 في دارلينغتون، مما ينوع توفر النظائر. هذه المشاريع تقصر سلاسل الخدمات اللوجستية وتستقر الأسعار وتحسن القابلية للتنبؤ لمراكز التصوير عالية الحجم.

المسارات المتسارعة تدعم العوامل مثل 225Ac-FL-020 و64Cu-SAR-bisPSMA، مما يقلل الجداول الزمنية للتطوير ويقلل المخاطر في تخصيص رؤوس الأموال. موافقة الوكالة على Flyrcado لمرض الشريان التاجي تظهر الاستعداد لتأييد المتتبعات ذات الفائدة السريرية الواضحة. Health Canada تعكس هذه العمليات، مما يمكّن الإطلاقات المتزامنة وقواعد الإيرادات الأكبر في السنة الأولى للمصنعين. الزخم التنظيمي يجذب التمويل الاستثماري ويحفز نشاط الدمج والاستحواذ حول أصول خط الأنابيب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات لوجستية قصيرة عمر النصف | -1.8% | الولايات المتحدة الريفية والمناطق الكندية النائية | قصير الأمد (≤ 2 سنة) |

| نفقات رأسمالية عالية وعقبات تنظيمية للسيكلوترونات | -1.6% | الولايات المتحدة وكندا | متوسط الأمد (2-4 سنوات) |

| تأخير انتقال Mo-99 من HEU إلى LEU | -1.2% | مبادرات الإنتاج المحلي الأمريكي | طويل الأمد (≥ 4 سنوات) |

| نقص المواهب من الصيادلة الإشعاعيين | -1.1% | الولايات المتحدة مع انتشار إلى كندا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات لوجستية قصيرة عمر النصف

العديد من النظائر التشخيصية تتحلل خلال ساعات، مما يتطلب توزيعاً في الوقت المناسب تماماً. عمر النصف لفلورين-18 البالغ 6 ساعات يقيد مناطق الشحن إلى حوالي 200 ميل تقريباً. في عام 2024، أدى انقطاع غير متوقع للمفاعل الأوروبي إلى نقص 50-100% في التكنيتيوم-99m عبر عدة ولايات أمريكية، مما أخر الفحوصات الاختيارية[2]المصدر: جمعية الطب النووي والتصوير الجزيئي، "نقص وشيك في Mo-99/Tc-99m،" snmmi.org . امتثال السلسلة الباردة يضيف تكلفة، والمواقع الريفية غالباً لا تستطيع الوفاء بنوافذ التسليم، مما يحد من توفر الخدمة. النحاس-64 طويل العمر يوفر راحة جزئية، رغم أن الاعتماد السريري الواسع يعتمد على بنية تحتية إضافية وبيانات التجارب.

نفقات رأسمالية عالية وعقبات تنظيمية للسيكلوترونات

تركيب سيكلوترون 70 MeV يكلف 17 مليون دولار أمريكي، بينما يمكن أن تتجاوز النفقات التشغيلية السنوية 1.9 مليون دولار أمريكي. الإشراف المزدوج من قبل إدارة الغذاء والدواء الأمريكية ولجنة التنظيم النووي يتطلب توثيقاً شاملاً وترخيصاً متعدد السنوات، مما يثبط مقدمي الخدمة الأصغر. صفقة Jubilant Radiopharma بقيمة 50 مليون دولار أمريكي لخمس وحدات KIUBE 180 تؤكد العائق المالي للدخول. هذه القيود تركز الإنتاج بين المراكز الأكاديمية الكبيرة والصيدليات الإشعاعية التجارية، مما يديم التفاوتات الجغرافية.

تحليل القطاعات

حسب نوع المنتج: العلاجات تعيد تشكيل ديناميكيات السوق

احتفظت المستحضرات الصيدلانية الإشعاعية التشخيصية بحصة 72.70% من سوق الطب النووي في أمريكا الشمالية في عام 2024، مدعومة بالسداد المتجذر وإلمام الأطباء المتجذر. العوامل العلاجية، مع ذلك، تنمو بوتيرة أسرع بكثير بمعدل نمو سنوي مركب قدره 11.45% حيث تعالج الروابط الإشعاعية مثل lutetium-177 PSMA مرض النقائل المتقدم بملامح سلامة مواتية. حجم سوق الطب النووي في أمريكا الشمالية للعلاجات مقرر أن يتجاوز 4.6 مليار دولار أمريكي بحلول عام 2030، مما يعكس الاعتماد المتسارع بين أطباء الأورام. SPECT يبقى مهيمناً في فحوصات العظام الروتينية، بينما دقة PET الفائقة تكسب الإحالات في طب الأعصاب وعلم الأورام. قياس الجرعات المدعوم بالذكاء الاصطناعي يحسن دقة العلاج، مما يعزز ثقة دافع التكاليف في طبقات السداد المتميزة.

حلقة تعزيز موجودة بين إيرادات التشخيص والعلاج: تجارب التصوير الإيجابية تسهل تسجيل المرضى في العلاجات المصاحبة. Pluvicto من Novartis وصلت إلى مليار دولار أمريكي في المبيعات الأمريكية خلال الأشهر التسعة الأولى من عام 2024، مما يؤكد الشهية التجارية للعلاجات الإشعاعية عالية القيمة. إصلاح دفع CMS في عام 2025 أنشأ APC منفصل للمتتبعات التشخيصية فوق 630 دولار أمريكي، مما يحسن هوامش المستشفى ويشجع توسيع المخزون. صناعة الطب النووي في أمريكا الشمالية تضع الآن الابتكار العلاجي كمميز أساسي بين المصنعين الذين ركزوا سابقاً على العوامل التشخيصية.

حسب التطبيق: طب الأعصاب يكتسب زخماً وراء هيمنة علم الأورام

مثّل علم الأورام 41.45% من سوق الطب النووي في أمريكا الشمالية في عام 2024، مما يعكس دوره المركزي في تحديد مراحل الورم ومراقبة العلاج. حجم سوق الطب النووي في أمريكا الشمالية لتطبيقات علم الأورام متوقع أن يتجاوز 5.6 مليار دولار أمريكي في عام 2030 بمعدل نمو سنوي مركب قدره 11.2%. طب الأعصاب هو التطبيق الأسرع نمواً، يتوسع بنسبة 11.78% سنوياً حيث يزيد التصوير المقطعي بالإصدار البوزيتروني للأميلويد والتاو دقة تشخيص مرض الزهايمر. تحديثات سياسة السفر في CMS في عام 2025 خفضت التكاليف من الجيب لمستفيدي Medicare، مما يشجع كذلك على امتصاص الفحص.

طلب التصوير العصبي يحفز تعديلات سلسلة التوريد لمتتبعات الفلورين-18 مثل Neuraceq، المضافة مؤخراً من خلال استحواذ Lantheus بقيمة 750 مليون دولار أمريكي على Life Molecular Imaging. خوارزميات الذكاء الاصطناعي المتقدمة تقصر وقت التفسير من 12 دقيقة إلى 4 دقائق لكل فحص، معالجة نقص أطباء الأشعة العصبية. أمراض القلب تحافظ على الصلة من خلال التصوير المقطعي بالإصدار البوزيتروني للتروية، الذي نما 6% سنة تلو السنة في عام 2024 رغم انخفاضات SPECT. علم الغدد الصماء يبقى مستقراً، مع دراسات امتصاص الغدة الدرقية وعلاج اليود-131 مستقرة عبر المراكز الأكاديمية الأمريكية الرئيسية.

حسب النظائر المشعة: الأكتينيوم-225 يعطل هيمنة التكنيتيوم

سلّم التكنيتيوم-99m 56.29% من حجم الإجراءات في عام 2024، مدعماً تطبيقات أمراض القلب والعظام الأساسية. حصة سوق الطب النووي في أمريكا الشمالية للتشخيص القائم على التكنيتيوم متوقعة أن تنكمش إلى 48% بحلول عام 2030 حيث تكتسب المتتبعات البديلة أرضاً. الأكتينيوم-225 يرتفع بمعدل نمو سنوي مركب قدره 11.28%، مدعوماً بطاقة إنتاج محلية جديدة في ويسكونسن وميسوري. حجم سوق الطب النووي في أمريكا الشمالية لعلاجات الأكتينيوم-225 يمكن أن يصل إلى 1.1 مليار دولار أمريكي بحلول عام 2030، في انتظار تجارب ناجحة في مراحل متأخرة.

اللوتيتيوم-177 يستفيد من المنتجات المعتمدة مثل Pluvicto وLutathera، بينما مولدات الغاليوم-68 توسع الوصول للمواقع المجتمعية التي تفتقر للسيكلوترونات. الفلورين-18 ينوع ما وراء FDG إلى تروية القلب والتصوير العصبي المستقبلي، مما يزيد الإنتاجية في مواقع PET-CT. منشأة CDMO مساحتها 52,000 قدم مربع من NorthStar تسرع إمداد الأكتينيوم-225 واللوتيتيوم-177، مما يعطي الشركات الحيوية الأصغر مساراً سريعاً لتصنيع الدفعات السريرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز التصوير تتحدى هيمنة المستشفيات

استحوذت المستشفيات على 68.89% من الإيرادات في عام 2024، مرتكزة على خطوط الخدمة المتكاملة والإحالات المرضى الداخليين المؤسسة. مراكز التصوير التشخيصي، مع ذلك، تقود النمو بمعدل نمو سنوي مركب قدره 11.89% حتى عام 2030 حيث يعيد دافعو التكاليف توجيه الفحوصات الروتينية إلى بيئات أقل تكلفة. حجم سوق الطب النووي في أمريكا الشمالية المنسوب لمراكز التصوير متوقع أن يصل إلى 3.9 مليار دولار أمريكي بحلول عام 2030. المعاهد الأكاديمية تساهم بأحجام البحث عالية التعقيد والمتبنين المبكرين، بينما تستثمر شركات الأدوية في مرافق أسيرة لضمان استمرارية إمداد التجارب.

بيانات استطلاع IMV تظهر انخفاض إجمالي أحجام إجراءات الطب النووي بنسبة 5.7% بين عامي 2021 و2023، لكن المواقع غير المستشفوية زادت بنسبة 2.5%، مما ينذر بالهجرة المستدامة للمرضى الخارجيين. شرط المشاركة في CMS 42 CFR 482.53 يحدد معايير الجودة الموحدة، مما يسمح للمراكز المستقلة بالمنافسة على قدم المساواة مع أقسام المستشفيات [ECFR.GOV]. اختراق قدرة العلاجات التشخيصية وصل إلى 14% من مواقع أمريكا الشمالية في عام 2024، بشكل رئيسي ضمن مراكز المرضى الخارجيين المتخصصة بسبب مسارات الموافقة المبسطة والإقامات الأقصر للمرضى.

تحليل الجغرافيا

استحوذت الولايات المتحدة على 89.23% من سوق الطب النووي في أمريكا الشمالية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 11.45%، مما يؤكد هيمنتها في نشاط التجارب السريرية وتصنيع النظائر وقيادة السداد. فصل دفع Medicare لعام 2025 للمتتبعات عالية التكلفة يعزز ربحية مقدم الخدمة ويدعم الاعتماد على مستوى البلاد للعوامل المتقدمة. تأثير العنقود في وسط إنديانا يجذب المصنعين العالميين، ويقدم توزيعاً في نفس اليوم لثلثي سكان الولايات المتحدة، مما يعزز موثوقية الإمداد.

كندا تحتفظ بحصة أصغر ولكنها مهمة استراتيجياً. محاذاة Health Canada مع مسارات إدارة الغذاء والدواء الأمريكية المتسارعة سهلت الموافقات على Illuccix وNETVision، مما فتح قطاعات طب الأعصاب والغدد الصماء العصبية عالية النمو. الإنتاج المحلي للكوبالت-60 في دارلينغتون يعزز سيادة النظائر، بينما كثافة ماسحات PET-CT تبقى تحت متوسط OECD، مما يشير إلى إمكانات التوسع. مبادرات التمويل الإقليمية في أونتاريو وكولومبيا البريطانية تخصص رأس المال للسيكلوترونات الجديدة وترقيات الصيدلة الإشعاعية.

المكسيك تبقى مشاركاً ناشئاً. الإصلاحات التنظيمية تحت COFEPRIS تحاذي معايير جودة الأجهزة الطبية مع المعايير الدولية، مما يحسن وصول السوق لبائعي معدات التصوير. ارتفاع إنفاق الطبقة المتوسطة على الرعاية الصحية والشراكات بين القطاعين العام والخاص تدعم مراكز PET-CT التجريبية في مكسيكو سيتي ومونتيري. بينما حجم الإجراءات الحالي متواضع، مسارات النمو ذات الأرقام المزدوجة تضع المكسيك كمتفوق مستقبلي بمجرد أن تتوسع البنية التحتية والأفراد المدربين.

بشكل عام، التركيز الجغرافي في الولايات المتحدة يسرع الابتكار لكنه يقدم تعرضاً لمخاطر التحولات السياسية الأمريكية. كندا والمكسيك تقدمان مسارات التنويع ونمو الحجم التدريجي الذي يخفف الدورية الإقليمية

المشهد التنافسي

التركيز المعتدل للسوق يميز سوق الطب النووي في أمريكا الشمالية حيث يجمع اللاعبون الرئيسيون أنظمة التصوير ومحافظ المستحضرات الصيدلانية الإشعاعية وعقود الخدمة للدفاع عن الحصة. Novartis وGE HealthCare وSiemens Healthineers وLantheus وCurium تستحوذ على حوالي 64% من إجمالي الإيرادات. Novartis تعزز الصدارة من خلال دعاوى البراءات العدوانية ضد Eli Lilly، مما يحمي حصرية Pluvicto وLutathera. Lantheus سرعت النمو غير العضوي عبر استحواذ Life Molecular Imaging بقيمة 750 مليون دولار أمريكي وشراء Evergreen Theragnostics، مما يوسع عروض طب الأعصاب وعلم الأورام.

التكامل الأفقي يشكل أمان الإمداد: نموذج CDMO من NorthStar يزود النظائر لمطوري الأدوية الأصغر، متحدياً المصنعين المتكاملين رأسياً. Siemens Healthineers عززت عمليات PET الأمريكية بالاستحواذ على أعمال التصوير من Novartis مقابل 223 مليون دولار أمريكي، مما يقلل الوقت للوصول إلى السوق للمتتبعات الجديدة. التحالفات الاستراتيجية، مثل شراكة التصوير السبع سنوات بين GE HealthCare وSutter Health، تظهر الطلب على الحلول الجاهزة المدعومة بالذكاء الاصطناعي التي تخفف النقص في الموظفين.

فرص المساحة البيضاء تستمر في التسليم الريفي وعلاجات باعثات ألفا وبرمجيات سير العمل المدعومة بالذكاء الاصطناعي. الحواجز تشمل النفقات الرأسمالية العالية واللوائح المعقدة ومتطلبات القوى العاملة المتخصصة، والتي تخفف مجتمعة تهديد الداخلين الجدد وتدعم قوة التسعير للشركات الحالية.

قادة صناعة الطب النووي في أمريكا الشمالية

-

Cardinal Health

-

Sotera Health (Nordion Inc.)

-

Curium Pharma

-

GE Healthcare

-

Siemens Healthineers

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: أتمت Lantheus Holdings استحواذها على Life Molecular Imaging مقابل حتى 750 مليون دولار أمريكي، مما يمنحها الوصول إلى عامل التصوير المقطعي بالإصدار البوزيتروني Neuraceq F-18 لكشف الزهايمر.

- يناير 2025: أعلنت GE HealthCare عن شراكة استراتيجية مع Sutter Health تغطي 7 سنوات و3.5 مليون مريض عبر كاليفورنيا، ونشر تقنيات التصوير المدعومة بالذكاء الاصطناعي بما في ذلك PET/CT وSPECT/CT.

نطاق تقرير سوق الطب النووي في أمريكا الشمالية

وفقاً لنطاق التقرير، يقع الطب النووي تحت مجال التصوير الجزيئي، والذي يشمل استخدام كمية صغيرة جداً من المواد المشعة (المستحضرات الصيدلانية الإشعاعية) لتشخيص وعلاج الأمراض. في التصوير بالطب النووي، يتم كشف النظائر المشعة بواسطة أنواع خاصة من الكاميرات المتصلة بالكمبيوتر، والتي توفر صوراً دقيقة لمنطقة الجسم المفحوصة. سوق الطب النووي في أمريكا الشمالية مقسم حسب نوع المنتج (التشخيص (التصوير المقطعي المحوسب بإصدار فوتون واحد (SPECT) والتصوير المقطعي بالإصدار البوزيتروني (PET)) والعلاج (باعثات ألفا، باعثات بيتا، والعلاج الإشعاعي الموضعي))، التطبيقات (أمراض القلب، طب الأعصاب، علم الأورام، وتطبيقات أخرى)، والجغرافيا (الولايات المتحدة، كندا، والمكسيك). يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المستحضرات الصيدلانية الإشعاعية التشخيصية | SPECT |

| PET | |

| أخرى | |

| المستحضرات الصيدلانية الإشعاعية العلاجية | العلاج بيتا المستهدف |

| العلاج ألفا المستهدف | |

| العلاج الإشعاعي الموضعي |

| علم الأورام |

| أمراض القلب |

| طب الأعصاب |

| علم الغدد الصماء |

| تطبيقات أخرى |

| التكنيتيوم-99m |

| الفلورين-18 |

| اليود-131 |

| اللوتيتيوم-177 |

| الإيتريوم-90 |

| الغاليوم-68 |

| الأكتينيوم-225 |

| أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المعاهد الأكاديمية والبحثية |

| شركات الأدوية |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب نوع المنتج | المستحضرات الصيدلانية الإشعاعية التشخيصية | SPECT |

| PET | ||

| أخرى | ||

| المستحضرات الصيدلانية الإشعاعية العلاجية | العلاج بيتا المستهدف | |

| العلاج ألفا المستهدف | ||

| العلاج الإشعاعي الموضعي | ||

| حسب التطبيق | علم الأورام | |

| أمراض القلب | ||

| طب الأعصاب | ||

| علم الغدد الصماء | ||

| تطبيقات أخرى | ||

| حسب النظائر المشعة | التكنيتيوم-99m | |

| الفلورين-18 | ||

| اليود-131 | ||

| اللوتيتيوم-177 | ||

| الإيتريوم-90 | ||

| الغاليوم-68 | ||

| الأكتينيوم-225 | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| المعاهد الأكاديمية والبحثية | ||

| شركات الأدوية | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الطب النووي في أمريكا الشمالية في عام 2025؟

يقدر بـ 8.02 مليار دولار أمريكي، مع معدل نمو سنوي مركب متوقع قدره 11.23% حتى عام 2030.

أي فئة منتج تنمو بأسرع وتيرة؟

المستحضرات الصيدلانية الإشعاعية العلاجية تتوسع بنسبة 11.45% سنوياً بسبب ارتفاع اعتماد علاجات الروابط الإشعاعية.

ما الحصة التي تحتفظ بها المستشفيات في إيرادات الإجراءات؟

المستشفيات تمثل 68.89% من الإيرادات، رغم أن مراكز التصوير الخارجية تكتسب أرضاً.

أي نظير مشع يقود الاستخدام التشخيصي؟

التكنيتيوم-99m يحافظ على حصة 56.29%، مدعوماً ببروتوكولات فحص القلب والعظام المتجذرة.

لماذا يكتسب الأكتينيوم-225 اهتماماً؟

علاجات باعث ألفا الأكتينيوم-225 تظهر قتل خلايا ورمية عالية وتنمو بمعدل نمو سنوي مركب قدره 11.28% مع توسع الإنتاج المحلي.

كيف تدعم الهيئات التنظيمية الابتكار؟

إدارة الغذاء والدواء الأمريكية وHealth Canada تنشران مسارات التتبع السريع والموافقة المتسارعة، مما يقصر دورات التطوير للعلاجات الإشعاعية الجديدة.

آخر تحديث للصفحة في: