حجم وحصة سوق الليدار في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

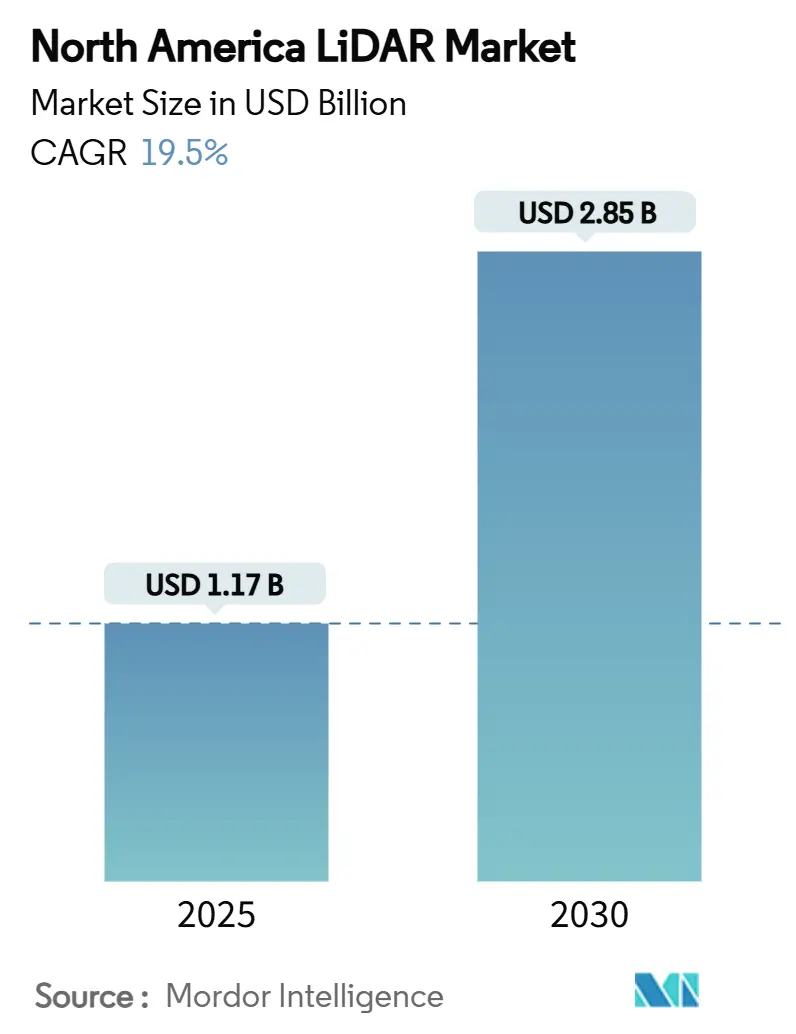

| حجم السوق (2025) | 1.17 مليار دولار أمريكي |

| حجم السوق (2030) | 2.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.50% CAGR |

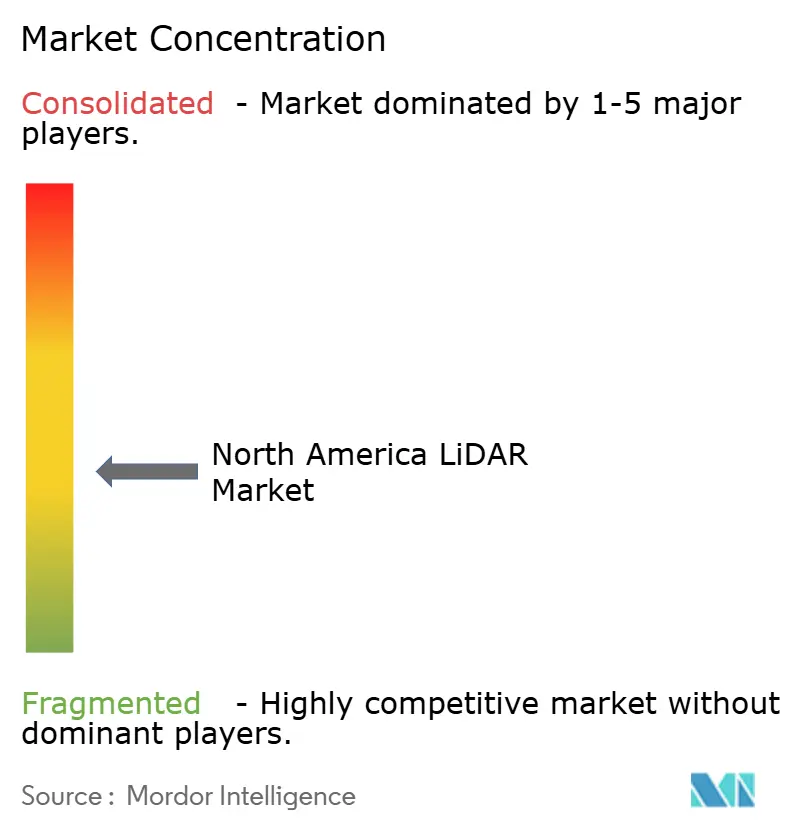

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الليدار في أمريكا الشمالية من قبل Mordor Intelligence

يقدر سوق الليدار في أمريكا الشمالية بـ 1.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.85 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 19.5%. يتسارع الطلب مع تطورات الحالة الصلبة التي تقلل حجم المستشعر وتكلفته، وبرامج البنية التحتية الفيدرالية التي تتطلب بيانات أصول دقيقة، وتوسع ممرات الطائرات بدون طيار BVLOS لرسم الخرائط الجوية. يعمل مصنعو المعدات الأصلية للسيارات على دمج الليدار في حزم الاستقلالية من المستوى الثالث، بينما تتبنى وكالات الغابات والمرافق التكنولوجيا لنمذجة مخاطر حرائق الغابات وفحوصات الشبكة. انخفاض الأسعار، وابتكار دمج المستشعرات، وتزايد احتياجات المراقبة البيئية تدعم مجتمعة نموًا بأرقام مزدوجة. تتزايد حدة المنافسة مع قيام الموردين المجمعين بإقران البرمجيات المخصصة مع الأجهزة على مستوى الرقائق لحماية الهوامش وسط انخفاض متوسط أسعار البيع. [1]البيت الأبيض الأمريكي، "لوحة تمويل قانون الاستثمار في البنية التحتية والوظائف"، whitehouse.gov

النقاط الرئيسية للتقرير

- حسب التطبيق، قادت السيارات بحصة إيرادات 38% في عام 2024؛ من المتوقع أن تنمو الوكالات الحكومية بمعدل نمو سنوي مركب 24% حتى عام 2030.

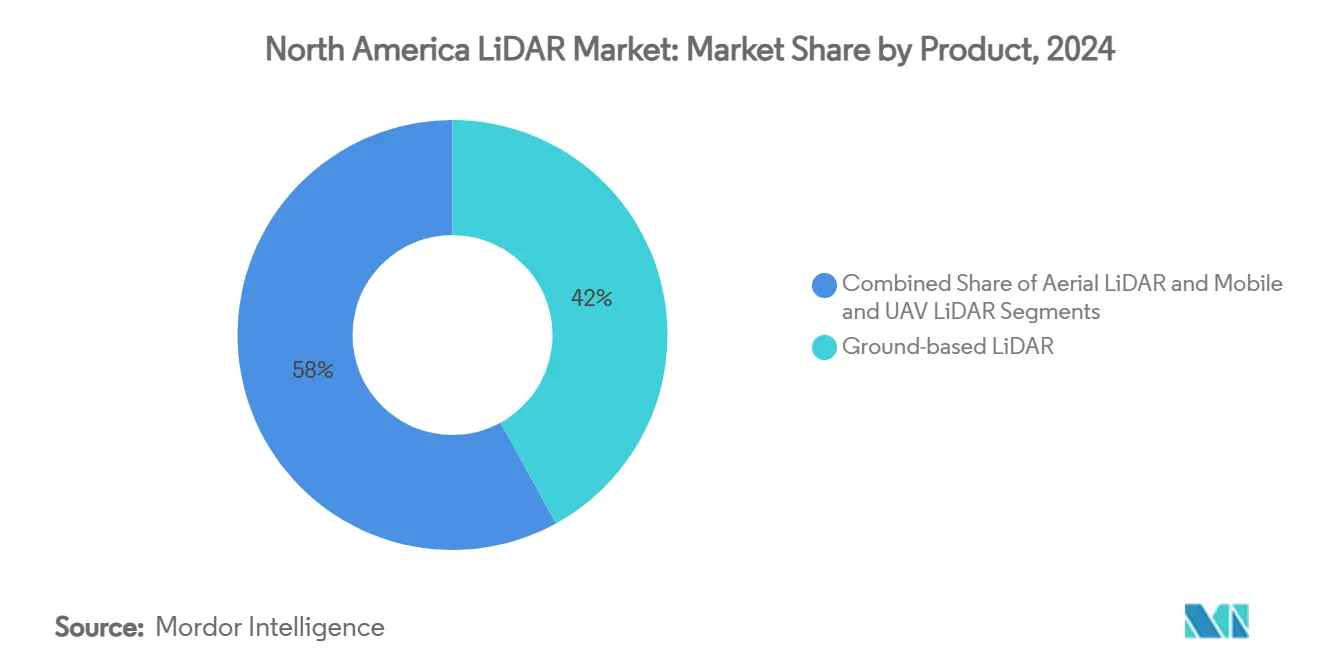

- حسب المنتج، استحوذت الأنظمة الأرضية على 42% من حصة سوق الليدار في أمريكا الشمالية في عام 2024، بينما منصات الهاتف المحمول والطائرات بدون طيار مهيأة لمعدل نمو سنوي مركب 25% حتى عام 2030.

- حسب النوع، احتلت الوحدات الميكانيكية 63% من حصة حجم سوق الليدار في أمريكا الشمالية في عام 2024، بينما من المقرر أن تتوسع مستشعرات الحالة الصلبة بمعدل نمو سنوي مركب 22% بين 2025-2030.

- حسب المدى، استحوذت الوحدات متوسطة المدى على 48% من حصة حجم سوق الليدار في أمريكا الشمالية في عام 2024؛ الأجهزة قصيرة المدى تنمو بأسرع معدل بمعدل نمو سنوي مركب 27%.

- حسب المكون، هيمنت الماسحات الليزرية على 46% من الحصة في عام 2024، لكن وحدات القياس بالقصور الذاتي ستسجل أعلى معدل نمو سنوي مركب 22% حتى عام 2030.

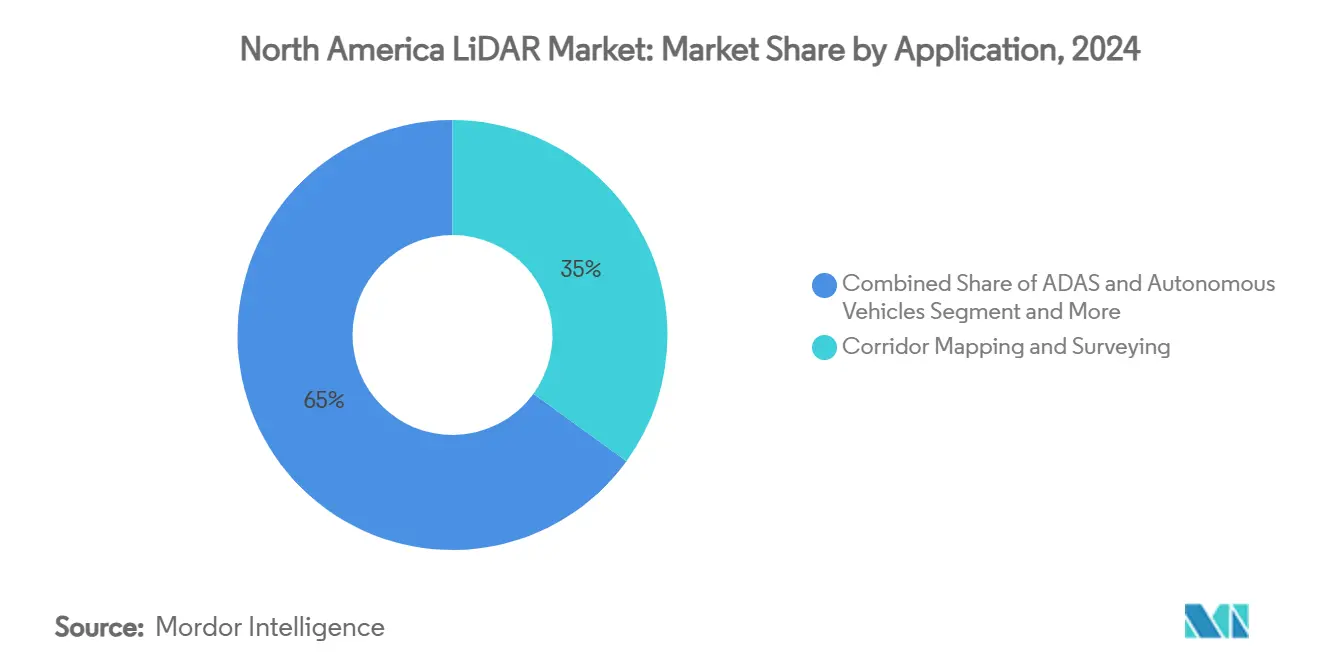

- حسب التطبيق، احتلت خرائط الممرات والمسح 35% من الحصة في عام 2024؛ حالات استخدام ADAS والقيادة الذاتية ترتفع بمعدل نمو سنوي مركب 23%.

- حسب الجغرافيا، ساهمت الولايات المتحدة بـ 81% من إيرادات عام 2024، بينما من المتوقع أن تسجل المكسيك أعلى معدل نمو سنوي مركب 21% حتى عام 2030.

اتجاهات ورؤى سوق الليدار في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكامل السريع لليدار الحالة الصلبة في برامج المركبات ذاتية القيادة من المستوى الثالث من قبل مصنعي المعدات الأصلية الأمريكيين | 4.20% | الولايات المتحدة، مع التأثير على كندا والمكسيك | المدى المتوسط (2-4 سنوات) |

| إعفاءات FAA BVLOS تسرع طلب رسم خرائط ممرات الطائرات بدون طيار التجارية في كندا | 2.80% | كندا، مع التطبيقات عبر الحدود إلى الولايات المتحدة | المدى القصير (≤ سنتان) |

| الاستثمارات المتزايدة في مشاريع التوأم الرقمي للبنية التحتية الأمريكية المتقادمة للنقل | 3.10% | الولايات المتحدة، مركزة في المناطق الحضرية الكبرى | المدى الطويل (≥ 4 سنوات) |

| مبادرات الممر الذكي المعززة بالليدار تحت تمويل IIJA الأمريكي (2024-2028) | 3.50% | الولايات المتحدة، مع مشاريع عرض في ولايات متعددة | المدى المتوسط (2-4 سنوات) |

| الاعتماد المبكر لنظم ADAS المدمجة بالليدار من قبل صانعي الشاحنات الكهربائية لتلبية متطلبات السلامة الأكثر صرامة من FMCSA | 2.90% | الولايات المتحدة وكندا، مع اتباع المكسيك | المدى المتوسط (2-4 سنوات) |

| وكالات الغابات والبيئة في أمريكا الشمالية تتجه إلى الليدار لنمذجة مخاطر حرائق الغابات بعد الحرائق الضخمة في 2023 | 2.00% | غرب الولايات المتحدة وكندا، مع التوسع شرقاً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل الليدار الحالة الصلبة يسرع برامج الإنتاج للسيارات

تنتقل مستشعرات الحالة الصلبة من التجارب المحدودة إلى برامج الإنتاج الرئيسية. توريد سلسلة Luminar على سيارة Volvo EX90 يؤكد ثقة مصنعي المعدات الأصلية في الموثوقية العالية وتقليل التعقيد الميكانيكي. سيارة BMW i7 وVolkswagen ID.Buzz تدمج وحدات Innoviz لقدرة المستوى الثالث، بينما تقرير Toyota تخفيضات تكلفة على مستوى الرقاقة تفتح اعتماد القطاع المتوسط. حصة Hesai العالمية في السيارات بنسبة 37% تؤكد كيف تجبر اقتصاديات النطاق على المنافسة السعرية. مع تحسن اقتصاديات الوحدة، يدمج سوق الليدار في أمريكا الشمالية المستشعرات في الشاحنات الكهربائية لتلبية قواعد الكبح التلقائي الطارئ القادمة من FMCSA للمركبات الثقيلة. [2]Volvo Cars، "EX90 لتضم ليدار Luminar القياسي"، volvocars.com

عمليات الطائرات بدون طيار BVLOS تحول مراقبة البنية التحتية

لوائح Transport Canada RPAS لعام 2025 تخول الطائرات بدون طيار متوسطة الحجم لعمليات ما وراء خط البصر، مما يمكن من رسم خرائط ممرات الليدار فعال التكلفة في المقاطعات النائية. إعفاءات FAA Part 107 تعكس هذه المرونة جنوب الحدود، مما يسرع عمليات فحص المرافق والسكك الحديدية. حملات NOAA العالية الارتفاع BVLOS تظهر النضج التشغيلي، بينما يطور المشغلون التجاريون الماسحات خفيفة الوزن على طائرات eVTOL لمسح آلاف الكيلومترات لكل رحلة. البيانات الناتجة تقلل تكاليف الفحص اليدوي وتغذي التوائم الرقمية المستندة إلى السحابة لمديري الأصول. [3]إدارة الطيران الفيدرالية، "موافقات إعفاء Part 107 BVLOS"، faa.gov

مشاريع البنية التحتية للتوأم الرقمي تقود الطلب طويل المدى

يخصص IIJA 54 مليون دولار أمريكي لمنح SMART التي تدمج الليدار في سير عمل إدارة البناء الرقمية. ثمانية من وزارات النقل التابعة للولايات تنشر عمليات الفحص إلى BIM للجسور والأرصفة، مستفيدة من خطوط أساس برنامج الارتفاع ثلاثي الأبعاد USGS. التوائم المعززة بالذكاء الاصطناعي تجمع سحب نقاط الليدار مع بيانات المرور للتنبؤ بالتعب الهيكلي وتحسين ميزانيات الصيانة. تتشارك الجامعات مع وكالات المدينة لتحسين دقة التوأم، مما يضمن المشتريات المستدامة للمستشعرات حتى عام 2030.

مبادرات الممر الذكي تستفيد من تمويل البنية التحتية الفيدرالية

المستفيدون من SMART عبر 23 ولاية يستخدمون 130 مليون دولار أمريكي لربط وحدات V2X على جانب الطريق مع مستشعرات المركبات على متن السفينة. منحة أريزونا البالغة 19.6 مليون دولار أمريكي تربط 750 وحدة على جانب الطريق بـ 400 شاحنة، معتمدة على دمج الليدار لدقة مستوى الممر. نشر مشابه في أوهايو وميشيغان يخلق بيئات اختبار متجاورة تعمل على توحيد الواجهات، مما يسرع التصنيع على نطاق واسع. الموردون الذين يقدمون مشاريع الممرات يحصلون على رؤية إيرادات متعددة السنوات، مما يدعم التوسعات الطموحة في السعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| علاوة السعر المستمرة مقابل الرادار/الرؤية في المركبات L2+ المنتجة بكميات كبيرة | -2.80% | عبر أمريكا الشمالية، خاصة تؤثر على سوق السيارات الكبير | المدى المتوسط (2-4 سنوات) |

| ندرة المواهب الماهرة في معالجة بيانات الليدار تؤخر مشاريع وزارة النقل التابعة للولاية | -1.90% | الولايات المتحدة وكندا، مركزة في المراكز التقنية | المدى الطويل (≥ 4 سنوات) |

| قيود التحكم في التصدير على الليزر عالي الأداء تحد موردي الطيران الكنديين | -1.50% | كندا، مع تأثيرات انتشار على سلاسل التوريد عبر الحدود | المدى المتوسط (2-4 سنوات) |

| عدم اليقين في المشتريات بعد الاندماج بعد توحيد Velodyne-Ouster | -1.20% | عبر أمريكا الشمالية، يؤثر على مشتريات المؤسسات والحكومة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تحديات القدرة التنافسية في التكلفة تحد من الاختراق في السوق الكبير

وحدات الليدار لا تزال تكلف ثلاثة إلى خمسة أضعاف أكثر من بدائل الرادار، مما يثني عن الإدراج في المركبات دون 30,000 دولار أمريكي. خارطة طريق Luminar Halo تستهدف تخفيض سعر بنسبة 50%، لكن التكافؤ الرئيسي يبقى بعيد المنال قبل عام 2028. الموردون الصينيون مثل Hesai يضغطون على الهوامش من خلال تكاليف عمالة أقل والبصريات المتكاملة عمودياً. المصانع الأمريكية الشمالية تستجيب بالأتمتة، لكن جداول الاستهلاك تقيد الحركات السريعة للأسعار في سوق الليدار في أمريكا الشمالية. [4]الإدارة الوطنية لسلامة المرور على الطرق السريعة، "التقييم الأولي لتكلفة مستشعرات السلامة النشطة"، nhtsa.gov

فجوات تطوير القوى العاملة تقيد تنفيذ المشروع

تصنيف السحب النقطية المتقدم يتطلب مهارات برمجية تبقى نادرة. إعادة هيكلة FARO استشهدت بعوائق المواهب، ووزارات النقل التابعة للولايات تخرج المعالجة بأسعار مميزة، مما يضخم ميزانيات المشاريع. دراسات عمالة أشباه الموصلات تتنبأ بنقص 10% في مهندسي الفوتونيات بحلول عام 2027. الجامعات توسع برامج الجيوماتكس، لكن خطوط التخرج البطيئة تمدد فجوات السعة، مما يؤخر تحقيق الإيرادات في سوق الليدار في أمريكا الشمالية.

تحليل القطاع

حسب المنتج: الحلول المتنقلة تقود الابتكار ما وراء الأنظمة الأرضية التقليدية

احتلت الأنظمة الأرضية 42% من إيرادات عام 2024 في سوق الليدار في أمريكا الشمالية. الطلب المستمر على وضع العلامات عالي الدقة للإنشاءات يرسي المبيعات، لكن نمو القطاع يتخلف بمعدلات أرقام مزدوجة منخفضة. المقاولون يقدرون الوحدات المثبتة على الحامل ثلاثي القوائم للمعايير القابلة للتكرار أثناء توسيع الطرق السريعة وتحديث الجسور. ومع ذلك، نماذج الإيجار من ClearSkies Geomatics تقلل حواجز الملكية، مما يقلص هوامش المصنعين لكن يوسع القاعدة المثبتة.

المنصات المتنقلة وطائرات بدون طيار تنمو بمعدل نمو سنوي مركب 25% مع قيام الوكالات بتحويل الأصول الخطية رقمياً. الطائرات بدون طيار VTOL المستندة إلى RIEGL تغطي خطوط النقل 10 أضعاف أسرع من الفرق الأرضية، مما يدعم المرافق التي تواجه مسؤولية حرائق الغابات. كبسولات الكاميرا-الليزر المتكاملة من Phase One تقلص ساعات الطيران 40%، مما يعزز العائد على الاستثمار. مع قيام شركات المسح بتضمين وحدات IMU قوية لاستقرار البيانات، مشغلو الأسطول يفوزون بعقود فحص متعددة السنوات، مما يغذي طلبات المستشعرات المستدامة. هذه الهجرة تعزز الحصة للموردين الرشيقين وترفع إيرادات الخدمة عبر سوق الليدار في أمريكا الشمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النوع: تكنولوجيا الحالة الصلبة تعيد تشكيل اقتصاديات التصنيع

الهياكل الميكانيكية لا تزال تهيمن على 63% من حصة حجم سوق الليدار في أمريكا الشمالية في عام 2024 بفضل المدى المؤكد وسلاسل التوريد المستقرة. تصاميم المرآة الدوارة تخدم شاحنات رسم خرائط الطرق السريعة والمسوحات الجوية القياس الأعماق حيث التغطية 360 درجة تفوق مخاوف المتانة. لكن فترات الصيانة وتعقيد التجميع تضخم تكاليف دورة الحياة.

المتغيرات الحالة الصلبة تسجل معدل نمو سنوي مركب 22% مع توفير البصريات على مستوى الرقاقة أجزاء متحركة أقل. مستشعر الدمج من Kyocera يدمج طبقات الكاميرا والليدار للإدراك الخالي من المنظر، جذاب لمصنعي المعدات الأصلية الذين يطالبون بهياكل أنحف. وحدة الفوتون الواحد من Hexagon تدفع 14 مليون نقطة في الثانية، مما يمكن من فحص سريع للممرات من الطائرات في الارتفاع المتوسط. مع تطور حجم النطاق، من المتوقع أن تصل التكلفة لكل وحدة إلى التكافؤ مع النظراء الميكانيكيين بحلول عام 2028، مما يحول انتصارات التصميم نحو موردي الدمج الرقاقة داخل سوق الليدار في أمريكا الشمالية.

حسب المدى: التطبيقات قصيرة المدى تتسارع من خلال الأتمتة الصناعية

الوحدات متوسطة المدى بين 100-300 متر توفر 48% من مبيعات عام 2024، مما يدعم استقلالية الطرق السريعة ومراقبة السكك الحديدية. توازنها بين التكلفة ومسافة الكشف يناسب الحافلات المكوكية ذاتية القيادة التي تتنقل في الشرايين الضاحية. البصريات التكيفية تعدل التركيز مع تغير السرعة، مما يحافظ على الطاقة.

المستشعرات قصيرة المدى تحت 100 متر تتقدم بمعدل نمو سنوي مركب 27%، بقيادة أتمتة المستودعات والروبوتات للميل الأخير. وحدة MOVIA من MicroVision تتعامل مع جرارات الخدمات اللوجستية التي تتطلب عمق بمستوى السنتيمتر في الممرات المحصورة. يطور المدمجون التصنيعيون صفائف مثبتة على الحلقة على الأذرع الروبوتية لتبسيط الالتقاط والوضع، مما يدفع إيرادات جديدة لموردي المكونات. بالعكس، الوحدات بعيدة المدى فوق 300 متر تبقى متخصصة للمراقبة الدفاعية والبحوث الجوية، حيث الليزر عالي الطاقة يبرر التسعير المميز في سوق الليدار في أمريكا الشمالية.

حسب المكون: دمج المستشعرات يقود نمو IMU ما وراء هيمنة الليزر التقليدية

شكلت الماسحات الليزرية 46% من إيرادات المكونات لعام 2024. تحسينات الأداء في تكرار النبضات وسلامة العين تحتفظ بالهيمنة، لكن ضغط الأسعار يستمر. الموردون الآن يجمعون DSP على متن الطائرة لتفريغ الحوسبة الحافية للمنصات المستقلة.

وحدات IMU تتوسع بأسرع معدل بمعدل نمو سنوي مركب 22% مع أصبح التوجه الدقيق حرجاً للخرائط المتنقلة. شراء VIAVI بقيمة 150 مليون دولار أمريكي لـ Inertial Labs يشير إلى القيمة الاستراتيجية في دمج تقنيات الفوتونيات والقصور الذاتي. الحزم المتكاملة التي تقرن GNSS والكاميرا والليدار تبسط المعايرة، مما يقلم أوقات دورة المسح. النمو في الأنظمة مختلطة الوسائط يقوي مبيعات المكونات مع قيام المشترين بالبحث عن مجموعات جاهزة عبر سوق الليدار في أمريكا الشمالية.

حسب التطبيق: تطوير ADAS يتفوق على أسواق المسح التقليدية

خرائط الممرات قادت بحصة 35% في عام 2024، مدفوعة بإعادة تأهيل الطرق بين الولايات وعمليات تدقيق حقوق طريق المرافق. وزارات النقل تتطلب تسليمات بدرجة السنتيمتر، مما يدعم الطلب على الماسحات عالية الكثافة. الشركات الهندسية تدمج السحب النقطية مع BIM لإعطاء الأولوية لإصلاحات سطح الجسر، مما يمدد عمر الأصل.

ADAS والقيادة الذاتية تنمو بمعدل نمو سنوي مركب 23% على لوائح السلامة الأقوى. صانعو الشاحنات الثقيلة يعممون وحدات خط السقف للامتثال لمتطلبات الكبح التلقائي المقترحة، بينما المركبات الكهربائية للركاب تدمج المستشعرات منخفضة المظهر وراء الزجاج الأمامي. حل Command النقل من Caterpillar يتبنى مستشعرات Luminar لأتمتة المناجم، مما يوضح التنويع ما وراء النقل على الطريق. نقل المعرفة عبر القطاعات يغذي التطورات البرمجية، مما يوسع حالات الاستخدام القابلة للمعالجة داخل سوق الليدار في أمريكا الشمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الوكالات الحكومية تسرع الاعتماد من خلال استثمارات البنية التحتية

عملاء السيارات هيمنوا على 38% من إيرادات عام 2024 مع تسابق مصنعي المعدات الأصلية للحصول على شهادة المستوى الثالث. عقود المشتريات تمتد عبر دورات النماذج الكاملة، مما يضمن أحجام يمكن التنبؤ بها. موردو الطبقة الأولى يقفلون صفقات متعددة السنوات مع Innoviz وLuminar، مما يدمج المستشعرات في حزم الأسلاك أثناء التجميع.

الوكالات الحكومية تسجل أسرع معدل نمو سنوي مركب 24%. منح SMART تمول التقاط السحب النقطية على مستوى الولاية، بينما اختيار NASA لـ OS-1-64 من Ouster يؤكد الثقة في الأجهزة التجارية. خدمات الغابات تنشر الماسحات الجوية لتحليل وقود حرائق الغابات، والمخططون البلديون يتبنون وحدات الحامل ثلاثي القوائم لتصميم المدن الذكية. الإنفاق العام يدعم الطلب الأساسي، مما يخفف التقلبات الدورية في البناء الخاص ويستقر سوق الليدار في أمريكا الشمالية.

تحليل الجغرافيا

أنتجت الولايات المتحدة 81% من إيرادات عام 2024 لسوق الليدار في أمريكا الشمالية، مرساة بمجموعات البحث والتطوير للسيارات و432 مليار دولار أمريكي في تمويل النقل IIJA. الاقتراحات الفيدرالية التي تتطلب الكبح التلقائي الطارئ على الشاحنات الثقيلة تحفز تحديثات المستشعرات، بينما وزارات النقل التابعة للولايات تحول الطرق السريعة رقمياً باستخدام برامج إدارة البناء التي تعتمد على السحب النقطية الكثيفة. الإنتاج المحلي يتصاعد مع توسع Luminar لمصنعها في فلوريدا لتلبية عقود Volvo وMercedes، مما يقلل الاعتماد على البصريات الآسيوية.

كندا تساهم بحجم أصغر اليوم لكن تستفيد من لوائح Transport Canada BVLOS لعام 2025 التي تفتح خرائط الطائرات بدون طيار بعيدة المدى. وزارات الغابات تتعاقد على منصات الجناح الثابت لمراقبة الكتلة الحيوية، ومرافق الطاقة تفحص خطوط الأنابيب في القطب الشمالي حيث الرحلات المأهولة تثبت المخاطر. ضوابط التصدير على بعض الليزر عالي الأداء تضيف تعقيد المشتريات، لكن إعفاءات السلامة العامة تدعم برامج استجابة حرائق الغابات، مما يدعم شحنات المستشعرات داخل سوق الليدار في أمريكا الشمالية.

المكسيك تسجل معدل نمو سنوي مركب 21% حتى عام 2030 مع إعادة تشكيل الشواطئ القريبة لسلاسل توريد السيارات. منشأة Luminar Nuevo León تزود خطوط Volvo العالمية، مستفيدة من قواعد USMCA لتجنب التعريفات. امتيازات الطرق السريعة الفيدرالية تستثمر في إدارة الأرصفة المستندة إلى الليدار لتمديد دورات حياة الامتياز، بينما جامعات الولاية تتشارك مع مختبرات الولايات المتحدة في تجارب الحافلات ذاتية القيادة. الاستثمار الصناعي المتسارع يحول مصادر المكونات الإقليمية جنوباً، مما يوسع وصول السوق للمشترين الحساسين للتكلفة.

المشهد التنافسي

يُظهر سوق الليدار في أمريكا الشمالية تشتتاً معتدلاً مع قسمة استراتيجيات التكنولوجيا والتكلفة والتكامل للاعبين. توحيد Ouster لـ Velodyne يعزز اقتصاديات النطاق، لكن الجهابذة مثل Luminar تميز من خلال أداء الحالة الصلبة بعيد المدى. Hesai تستفيد من كفاءة إنتاج شينزين، مطالبة بـ 37% من الحصة العالمية للسيارات، مما يضع ضغط الأسعار على الراسخين. موردو الطبقة الأولى بما في ذلك Continental يدمجون حوسبة NVIDIA للمجموعات المستقلة الجاهزة، مما يجمع الليدار ضمن العقود الأكبر.

نشاط الاستحواذ يشير إلى النضج. شراء VIAVI لـ Inertial Labs يدمج خبرة الفوتونيات والقصور الذاتي، بينما استحواذ Kraken Robotics على 3D at Depth يفتح متخصصات تحت البحر. المخربون على مستوى الرقاقة مثل Lidwave يحصلون على رأس مال المخاطر لتقليص فاتورة المواد ودفع قدرات محددة بالبرمجيات. شراكات النظام البيئي تنمو: Aurora تستفيد من Continental وNVIDIA لإنتاج الشاحنات بدون سائق بكميات كبيرة بحلول عام 2027، مما يبرهن على المنافسة على مستوى النظام بدلاً من المسابقات المقتصرة على المستشعرات داخل سوق الليدار في أمريكا الشمالية.

قادة صناعة الليدار في أمريكا الشمالية

-

Ouster Inc.

-

Teledyne Optech

-

Trimble Inc.

-

Leica Geosystems AG

-

Innoviz Technologies

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: حصلت Luminar Technologies على عقد مع مجموعة Mercedes-Benz لمستشعرات Halo في المركبات المميزة.

- مارس 2025: دمجت Luminar الليدار في نظام النقل Command من Caterpillar لأتمتة التعدين.

- يناير 2025: وقعت Ouster صفقة متعددة الملايين من الدولارات مع Komatsu لتوريد الليدار ثلاثي الأبعاد لمعدات التعدين المستقلة.

- يناير 2025: تشاركت Aurora Innovation وContinental وNVIDIA لتسويق الشاحنات بدون سائق بحلول عام 2027.

نطاق تقرير سوق الليدار في أمريكا الشمالية

الليدار هو طريقة استشعار عن بُعد تستخدم الضوء في شكل ليزر نابض لقياس المسافات عن طريق استهداف سطح أو كائن بالليزر وقياس الوقت للضوء المنعكس للعودة إلى المستقبل. تُستخدم أيضاً أجهزة الليدار لتتبع الطائرات منخفضة الطيران، حيث يمكنها الأداء بكفاءة في جميع الظروف الجوية ويمكنها حساب أبعاد ومسافة الهدف بدقة.

يغطي نطاق التقرير تقسيم أجهزة الليدار بناءً على نوع المنتج والمكونات والمستخدم النهائي والدولة. تتبع الدراسة أيضاً معايير السوق الرئيسية، والمؤثرات الأساسية للنمو، والموردين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو على مدى فترة التنبؤ. تحلل الدراسة كذلك التأثير الإجمالي لكوفيد-19 على النظام البيئي. يشمل نطاق التقرير تحديد حجم السوق والتنبؤات للتقسيم حسب المنتج والمكونات والمستخدم النهائي والدولة.

يتم توفير أحجام الأسواق والتنبؤات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الليدار الجوي |

| الليدار الأرضي |

| الليدار المتنقل وطائرات بدون طيار |

| الليدار الميكانيكي |

| الليدار الحالة الصلبة |

| قصير المدى (<100 متر) |

| متوسط المدى (100-300 متر) |

| طويل المدى (>300 متر) |

| الماسحات الليزرية |

| مستقبل GPS/GNSS |

| وحدة القياس بالقصور الذاتي (IMU) |

| الكاميرا والمستشعرات الأخرى |

| رسم خرائط الممرات والمسح |

| ADAS والمركبات ذاتية القيادة |

| الهندسة والإنشاءات |

| البيئة والغابات |

| الأمن وإنفاذ القانون |

| السيارات |

| شركات الهندسة والإنشاءات |

| الصناعة والمرافق |

| الطيران والدفاع |

| الوكالات الحكومية الفيدرالية والولائية |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب المنتج | الليدار الجوي |

| الليدار الأرضي | |

| الليدار المتنقل وطائرات بدون طيار | |

| حسب النوع | الليدار الميكانيكي |

| الليدار الحالة الصلبة | |

| حسب المدى | قصير المدى (<100 متر) |

| متوسط المدى (100-300 متر) | |

| طويل المدى (>300 متر) | |

| حسب المكون | الماسحات الليزرية |

| مستقبل GPS/GNSS | |

| وحدة القياس بالقصور الذاتي (IMU) | |

| الكاميرا والمستشعرات الأخرى | |

| حسب التطبيق | رسم خرائط الممرات والمسح |

| ADAS والمركبات ذاتية القيادة | |

| الهندسة والإنشاءات | |

| البيئة والغابات | |

| الأمن وإنفاذ القانون | |

| حسب المستخدم النهائي | السيارات |

| شركات الهندسة والإنشاءات | |

| الصناعة والمرافق | |

| الطيران والدفاع | |

| الوكالات الحكومية الفيدرالية والولائية | |

| حسب الدولة | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الليدار في أمريكا الشمالية؟

يقف عند 1.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.85 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 19.5%.

أي قطاع تطبيق يتوسع بأسرع معدل؟

من المتوقع أن تنمو عمليات نشر ADAS والمركبات ذاتية القيادة بمعدل نمو سنوي مركب 23%، متجاوزة المسح التقليدي.

لماذا تكتسب مستشعرات الليدار الحالة الصلبة حصة؟

تقدم موثوقية أعلى وعوامل شكل أصغر وتكاليف متناقصة، مما يقود معدل نمو سنوي مركب 22% مقابل الوحدات الميكانيكية.

كيف يؤثر تمويل البنية التحتية الفيدرالية على الطلب؟

منح IIJA وSMART تمول مشاريع التوأم الرقمي والممر الذكي التي تتطلب بيانات ليدار كثيفة، مما يعزز المشتريات طويلة المدى.

أي دولة تظهر أعلى معدل نمو داخل المنطقة؟

المكسيك تقود بمعدل نمو سنوي مركب 21% حتى عام 2030، بمساعدة الشواطئ القريبة لتصنيع السيارات وترقيات البنية التحتية.

ما العوامل التي تحد من اعتماد المركبات في السوق الكبير لليدار؟

علاوة تكلفة من ثلاثة إلى خمسة أضعاف على الرادار والمواهب الماهرة المحدودة لمعالجة البيانات تؤخر النشر واسع النطاق في السيارات دون الفاخرة.

آخر تحديث للصفحة في: