حجم ونصيب سوق تحليلات الشبكة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.10 مليار دولار أمريكي |

| حجم السوق (2030) | 11.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.90% CAGR |

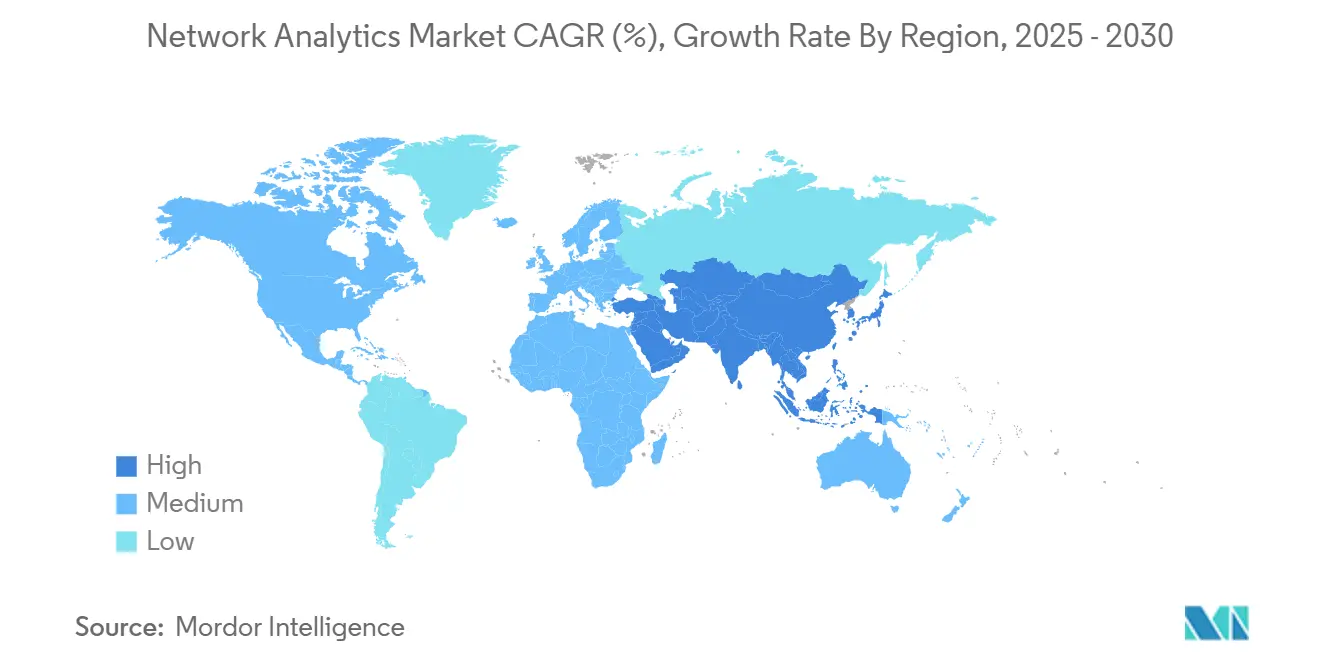

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحليلات الشبكة من قبل Mordor Intelligence

يحتفظ سوق تحليلات الشبكة بقيمة حالية قدرها 4.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.09 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 21.9%. لقد دفع النمو السريع لحركة البيانات وإطلاق شبكات الجيل الخامس والزيادة في الأجهزة المتصلة تحليلات الشبكة من مجرد مراقبة بسيطة إلى عنصر أساسي في استراتيجية البنية التحتية الرقمية. تنظر المؤسسات إلى التحليلات كعنصر أساسي للصيانة التنبؤية وتخطيط السعة والأمان، بينما يستخدمها مقدمو الخدمات لتحقيق الربح من الشبكات القابلة للبرمجة. يدعم الذكاء الاصطناعي الآن معظم المنصات الرائدة، مع 60% من المديرين التنفيذيين للتكنولوجيا يخططون للأتمتة المدعومة بالذكاء الاصطناعي لتبسيط العمليات[1]Chuck Robbins, "The Role of Predictive Automation in Modern Networks," Cisco, cisco.com. يشير الدمج بين الموردين، والذي يُمثل بصفقة استحواذ IBM على HashiCorp بقيمة 6.4 مليار دولار أمريكي، إلى الطلب على الحلول المتكاملة التي تمزج التحليلات مع إدارة تكنولوجيا المعلومات الأوسع. رغم أن التكاليف الأولية المرتفعة ونقص المهارات المتخصصة لا تزال تعيق الاعتماد، إلا أن نماذج التسليم السحابية والخدمات المُدارة تسهل حواجز الدخول.

النقاط الرئيسية للتقرير

- حسب نموذج النشر، قادت التركيبات المحلية بنسبة 56% من حصة سوق تحليلات الشبكة في عام 2024، بينما من المقرر أن تتقدم النشر السحابية بمعدل نمو سنوي مركب قدره 24% حتى عام 2030.

- حسب المكون، استحوذت الحلول على نسبة 63% من الإيرادات في عام 2024؛ ومن المتوقع أن تنمو الخدمات بأسرع معدل بنمو سنوي مركب قدره 23.1% حتى عام 2030.

- حسب التطبيق، احتلت إدارة الأداء نسبة 30% من حجم سوق تحليلات الشبكة في عام 2024، بينما من المتوقع أن يتوسع الأمان وكشف الشذوذ بمعدل نمو سنوي مركب قدره 23.7% حتى عام 2030.

- حسب المستخدم النهائي، سيطر مقدمو خدمات الاتصالات على 48% من حجم سوق تحليلات الشبكة في عام 2024؛ ويُظهر مقدمو الخدمات السحابية أعلى معدل نمو سنوي مركب متوقع قدره 22.9% حتى عام 2030.

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة إيرادات بنسبة 38% في عام 2024؛ وآسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 23.3% خلال الفترة 2025-2030.

اتجاهات ورؤى سوق تحليلات الشبكة العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشبكات المستقلة والذاتية الإدارة | +5.8% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| توسع إنترنت الأشياء والتواصل بين الآلات | +4.7% | آسيا والمحيط الهادئ، عالمي | طويل المدى (≥ 4 سنوات) |

| إطلاق الجيل الخامس وطفرة حركة البيانات | +4.3% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| تحسين التوأم الرقمي للذكاء الاصطناعي ذو الحلقة المغلقة | +3.2% | أمريكا الشمالية، أوروبا | طويل المدى (≥ 4 سنوات) |

| استثمار "الشبكة كرمز" المدفوع بواجهات برمجة التطبيقات | +2.1% | أمريكا الشمالية، أوروبا الناشئة وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحاجة إلى الشبكات المستقلة والذاتية الإدارة

لقد كثف تصاعد تعقيد الشبكة وتكلفة التوقف - 9,000 دولار أمريكي في الدقيقة للشركات المتمركزة سحابياً - الطلب على البنية التحتية ذاتية الإصلاح. تتنبأ منصات التحليل المشبعة بالذكاء الاصطناعي الآن بالأعطال وتصلحها، مما يُمكِّن التحول من استكشاف الأخطاء التفاعلي إلى التحسين الاستباقي. تعتمد الصناعات التي تشغل أعباء عمل بالغة الأهمية بشكل متزايد على AIOps، مع 72% من قادة تكنولوجيا المعلومات يخططون لهندسات معمارية قائمة على المنصات تدمج التحليلات والأتمتة والرصد[2]Chuck Robbins, "The Role of Predictive Automation in Modern Networks," Cisco, cisco.com. نتيجة لذلك، يقوم الموردون بدمج كشف الشذوذ في الوقت الفعلي والتنسيق المدفوع بالسياسات لخفض متوسط وقت الإصلاح وحماية أهداف مستوى الخدمة.

صعود إنترنت الأشياء والاتصالات بين الآلات

أضافت منصات تحليلات الشبكة الرؤية على مستوى الجهاز وفك تشفير البروتوكولات ووضع خطوط أساسية سلوكية لإدارة الحركة غير المتجانسة. في التصنيع والمرافق وإطلاق المدن الذكية، تدعم التحليلات في الوقت الفعلي الصيانة التنبؤية وتحسين الطاقة، مما يفتح مدخرات تكاليف قابلة للقياس وتحسينات في وقت التشغيل.

ضغط حركة البيانات الهائلة وإطلاق الجيل الخامس

يعد الجيل الخامس بسرعات أسرع بـ100 مرة من الجيل الرابع وزمن استجابة أقل من ميلي ثانية واحدة، مما يدعم ما يصل إلى مليون جهاز لكل كيلومتر مربع. تضخم مثل هذه الكثافة انفجارات الحركة وتعقيد التقطيع. يعتمد مقدمو خدمات الاتصالات على التحليلات لنمذجة شرائح الشبكة والتنبؤ بالسعة والحفاظ على جودة التجربة أثناء الأحداث المباشرة. يدعم الآن الارتباط في الوقت الفعلي لمقاييس الراديو والأساسية والنقل الضمانات المتمايزة لعملاء المؤسسات.

تحسين التوأم الرقمي للذكاء الاصطناعي ذو الحلقة المغلقة

تكرر التوائم الرقمية الشبكات المباشرة لاختبار السيناريوهات وتخطيط السعة وتقييم مخاطر التغيير. عند دمجها مع الذكاء الاصطناعي، حققت تحسناً بنسبة 32% في وقت حل المشكلات للمتبنين الأوائل[3]Rob Thomas, "Hybrid Cloud Strategy After HashiCorp," IBM, ibm.com. تحاكي المؤسسات الكبيرة الترقيات في بيئة محمية، وتنشر التكوينات بثقة، وتغذي قياس الاستشعار عن بُعد بعد النشر إلى النموذج، مما يخلق دورة تحسين فعالة عبر التخطيط والتنفيذ والعمليات.

استثمار الشبكة كرمز القائم على واجهات برمجة التطبيقات يحتاج تحليلات في الوقت الفعلي

تسمح الواجهات القابلة للبرمجة لمقدمي الخدمات بكشف عرض النطاق الترددي والزمن والميزات الأمنية كخدمات عند الطلب. تتحقق التحليلات في الوقت الفعلي من اتفاقيات مستوى الخدمة وتكتشف الاستخدام الضار وتوجه التسعير الديناميكي. تدمج شركات الاتصالات التي تتحرك خارج نطاق الاتصال الآن قياس الاستخدام عن بُعد في كتالوجات المنتجات، مما يُمكِّن إطلاق خدمات صغيرة سريعة تزيد من متوسط الإيرادات لكل مستخدم.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الأولية المرتفعة وعائد الاستثمار غير المؤكد | -2.1% | الأسواق الناشئة، عالمي | قصير المدى (≤ 2 سنة) |

| قيود خصوصية البيانات والقيود التنظيمية | -1.8% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| فجوة مهارات عمليات الذكاء الاصطناعي/تعلم الآلة | -1.5% | الأسواق الناشئة، عالمي | متوسط المدى (2-4 سنوات) |

| الحبس من الموردين عبر البروتوكولات المملوكة | -1.2% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الأولية المرتفعة وعائد الاستثمار غير المؤكد

تتطلب النشر الشاملة تراخيص البرمجيات والأجهزة الجاهزة للقياس عن بُعد وتكامل الأنظمة وتدريب الموظفين. يبقى قياس العائدات المالية المرتبطة بانخفاض الانقطاعات أو تحسين تجربة العملاء أمراً صعباً، خاصة للمؤسسات الصغيرة والمتوسطة الحجم. يخفف التسليم السحابي القائم على الاشتراك أعباء رؤوس الأموال، إلا أن ضغوط الميزانية في الاقتصادات الناشئة لا تزال تبطئ الاعتماد.

قيود خصوصية البيانات والقيود التنظيمية

تفرض أطر العمل مثل اللائحة العامة لحماية البيانات قواعد صارمة حول استخدام البيانات وتخزينها ونقلها. يجب على الشبكات التي تحمل معلومات شخصية أو حساسة إخفاء هوية أو توطين سجلات الحركة، مما يعقد هندسات التحليل العالمية. يستجيب الموردون بإخفاء بيانات دقيق الحبيبات والوصول القائم على الأدوار وخيارات المعالجة داخل المنطقة، إلا أن المتطلبات التنظيمية المتغيرة تستمر في إضافة أعباء الامتثال.

تحليل القطاعات

حسب نموذج النشر: اعتماد السحابة يسرع التحول

من المقرر أن تتوسع النشر السحابية بمعدل نمو سنوي مركب قدره 24%، متفوقة على سوق تحليلات الشبكة الإجمالي. يدفع هذا التحرك المرونة القابلة للتوسيع واقتصاديات الدفع حسب الاستخدام والوصول الأسهل للفرق الموزعة. رغم هذا الزخم، احتفظت التركيبات المحلية بنسبة 56% من الإيرادات في عام 2024 بسبب احتياجات الأمان والسيادة المتزايدة. اكتسبت الهندسات المختلطة استحساناً حيث تربط المؤسسات استثمارات الإرث بمرونة المستقبل، اتجاه معزز بالمؤسسات المالية، حيث بدأ 91% بالفعل رحلات التحديث السحابية.

توضح أنماط التشغيل المختلطة وجهة نظر عملية: أعباء العمل ذات متطلبات التحكم الصارمة في البيانات تبقى محلية، بينما تنتقل المهام التحليلية المتفجرة إلى السحابات العامة. تدعم هذه الازدواجية تحسين التكلفة دون التضحية بالحوكمة. يلاحظ المحللون أن 30% من أعباء عمل المؤسسات تجلس الآن في السحابات العامة، مع التحليلات و DevOps تقود عمليات الهجرة. استجاب الموردون بتقديم جامعات حاويات ولوحات معلومات SaaS ومحركات سياسات موحدة تمتد عبر المجالات الخاصة والعامة. تدمج خطوط التكامل المستمر التحليلات أكثر في العمليات اليومية، مضغوطة دورات التطوير.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الخدمات تقود إنشاء القيمة طويلة المدى

هيمنت الحلول على إيرادات 2024 بنسبة 63%، إلا أن الخدمات متوقعة أن تنمو 23.1% سنوياً حيث تبحث المؤسسات عن الخبرة المتخصصة. تواءم اشتراكات الاستشارة والتكامل هندسات التحليل مع أهداف الأعمال، بينما تفرغ الخدمات المُدارة الضبط اليومي وصيانة القواعد. تعكس موجة الخدمات أنماط الاستعانة بمصادر خارجية أوسع لتكنولوجيا المعلومات؛ من المتوقع أن يصل قطاع مقدمي الخدمات المُدارة إلى 350 مليار دولار أمريكي في 2024 ويتصدر تريليون دولار أمريكي بحلول 2033.

يقدم شركاء الخدمات بشكل متزايد عروض استشارية مدفوعة بالذكاء الاصطناعي تضع رؤى الأداء في سياق نتائج الأعمال. أبلغت المؤسسات التي تعتمد مثل هذه النماذج عن مدخرات تكاليف بنسبة 20-30% ومكاسب إنتاجية تصل إلى 25%. لتلبية الطلب، يحزم الموردون أدلة التشغيل والنماذج المدربة مسبقاً وقدرات SOC البعيدة، مقصرين الوقت حتى القيمة ومخففين فجوة مهارات الذكاء الاصطناعي. يُرسخ هذا التطور الخدمات كحجر أساس لسوق تحليلات الشبكة، مفتحاً إيرادات متكررة وعلاقات عملاء أعمق.

حسب التطبيق: مخاوف الأمان تقود اعتماد التحليلات

من المتوقع أن تنمو منصات الأمان وكشف الشذوذ بمعدل نمو سنوي مركب قدره 23.7%، متفوقة على طموحات إدارة الأداء وإدارة الأعطال. تكلفة خرق البيانات لشركات الخدمات المهنية تدفع المجالس لفحص الضوابط الوقائية. تربط التحليلات المدعومة بالذكاء الاصطناعي تريليونات الحزم والسجلات وسجلات التدفق لكشف أنماط الهجوم الدقيقة في الوقت الفعلي تقريباً. نتيجة لذلك، تنشر العديد من المؤسسات الآن نسيج تحليل موحد يخيط معاً رؤى الأمان والأداء وتجربة العملاء.

رغم أن إدارة الأداء احتلت حصة 30% في 2024، إلا أن دورها يتطور نحو تحليل السبب الجذري الذي يمتد عبر العقارات المختلطة ومتعددة السحابات. تستخدم محركات التوجيه الذكي وخوارزميات تحسين الحركة القياس الحي لإعادة توجيه التدفقات بعيداً عن الازدحام أو النشاط الضار، محافظة على تجربة المستخدم مع خفض تكاليف عرض النطاق الترددي. تربط تحليلات تجربة العملاء أكثر المقاييس التقنية بالمشاعر، مُمكِّنة ائتمانات الخدمة الاستباقية وحملات الاحتفاظ.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مقدمو السحابة يعيدون تشكيل مشهد التحليلات

قاد مقدمو خدمات الاتصالات بنسبة 48% من إيرادات 2024، إلا أن مقدمي السحابة يشكلون المجموعة الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.9%. يطبق عمالقة التكنولوجيا التحليلات لموازنة أحمال الحوسبة وكشف ناقلات التهديد من الشرق إلى الغرب وضمان الاتصال بين المناطق. إيقاع ابتكارهم يضغط على شركات الاتصالات التقليدية لتبني ذكاء مشابه في الوقت الفعلي أو المخاطرة بالتسليع. تسرع المؤسسات في الخدمات المصرفية والرعاية الصحية والتجزئة أيضاً الاستيعاب، محاذية رؤية الشبكة مع الامتثال التنظيمي وتجارب القنوات الشاملة.

يؤكد تقرير أداء السحابة الذي يقارن AWS وMicrosoft Azure وGoogle Cloud على الطلب المتزايد للقياس عن بُعد المحايد للموردين الذي يقيس التوفر والزمن عبر المناطق. تدمج المؤسسات مثل هذه البيانات المقارنة مع التدفقات الداخلية لتحديد وضع أعباء العمل والتفاوض على أهداف مستوى الخدمة. مع تعميم مقدمي السحابة لتحليلات الشبكة، يدمجون أيضاً واجهات برمجة تطبيقات مفتوحة تعزز نظاماً بيئياً من الشركاء ذوي القيمة المضافة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات بنسبة 38% في 2024، مدعومة بالاعتماد المبكر وميزانيات تكنولوجيا المعلومات الضخمة ونظام بيئي متقدم للموردين. تنشر مؤسسات الخدمات المالية والرعاية الصحية الأمريكية التحليلات المشبعة بالذكاء الاصطناعي لتلبية ولايات وقت التشغيل والخصوصية الصارمة. تستخدم شركات الاتصالات الكندية التحليلات لتحسين إطلاق الجيل الخامس على مستوى البلاد وإدارة التزامات التغطية الريفية. الوضوح التنظيمي والمواهب الوفيرة يسرعان التجريب مع الأتمتة التنبؤية، محتفظين بالمنطقة في مقدمة الابتكار.

آسيا والمحيط الهادئ هي أسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 23.3% حتى 2030. تمول الصين والهند مشاريع الجيل الخامس والمدن الذكية وإنترنت الأشياء الصناعية واسعة النطاق التي تتطلب رؤية دقيقة في بيئات متعددة الموردين. تدمج اليابان وكوريا الجنوبية الذكاء الاصطناعي مع مراقبة الشبكة لدعم محاكمات المركبات المستقلة وأتمتة المصانع، بينما تستفيد أستراليا من التحليلات لحماية البنية التحتية الحرجة من التهديدات السيبرانية.

تتقدم أوروبا وسط لوائح صارمة ووعي أمني متزايد. تقود المملكة المتحدة وألمانيا الاعتماد في الخدمات المالية والتصنيع، باحثة عن رؤى متوافقة مع اللائحة العامة لحماية البيانات عبر الهندسات المختلطة. تعزز فرنسا وإيطاليا نشر الاتصالات للحفاظ على رضا العملاء في أسواق الهاتف المحمول التنافسية. يطبق مشغلو الطاقة والمرافق في شمال وشرق أوروبا التحليلات لكشف الشذوذ في قياس الشبكة الذكية عن بُعد. يؤكد الموردون المزدهرون في المنطقة على ضوابط سيادة البيانات وسياسات وصول المستخدم الدقيقة والتقارير المؤتمتة للامتثال.

المشهد التنافسي

يُظهر سوق تحليلات الشبكة تركزاً معتدلاً. تجمع Cisco وIBM وJuniper Networks المحافظ الواسعة مع الدعم العالمي، مُعززة المواضع الراسخة. دمج كل منها محركات التعلم الآلي والتنسيق القائم على النية للتمييز عن أدوات التقاط الحزم المسلعة. تتنافس الشركات المتخصصة مثل SAS Institute وSandvine من خلال العمق في تحليل التدفق عالي السرعة أو حالات الاستخدام الواعية للمشتركين، دافعة المنافسين الأكبر لتسريع الابتكار.

توضح الاستحواذات الاستراتيجية السباق نحو الحزم المتكاملة. شراء IBM لـHashiCorp يوسع وصولها للسحابة المختلطة، بينما إضافة Cisco لـThousandEyes تمدد الرؤية إلى الإنترنت العام. عززت Hewlett Packard Enterprise خط شبكة Aruba بمفاتيح عالية السعة لأعباء عمل الذكاء الاصطناعي[4]David Hughes, "Delivering AI-Ready Switching Fabric," Hewlett Packard Enterprise, hpe.com. تؤكد خرائط طريق الموردين على سهولة الاستخدام والمعالجة الموجهة والارتباط عبر المجالات لخدمة المشغلين غير المتخصصين.

يكمن النمو في المساحة البيضاء في تحليل التشفير الآمن الكمي والتحقق من سياسة الثقة الصفرية والحلول المخصصة لقطاعات معينة تدمج علم الوجود المجالي. يحصل الموردون الذين يكونون شراكات مع عمالقة السحابة ومنصات معلومات الأمان على ميزة المحرك الأول. من المرجح أن تزداد شدة المنافسة حيث تتآكل الخنادق المملوكة بواسطة جامعات مفتوحة المصدر ومعايير القياس عن بُعد، دافعة الموردين نحو علم البيانات ذو القيمة المضافة والتسعير القائم على النتائج.

قادة صناعة تحليلات الشبكة

-

Accenture PLC

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Company

-

IBM Corporation

-

Juniper Networks

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت Zscaler النقاب عن قدرات أمان متقدمة للذكاء الاصطناعي ووحدة ZDX Network Intelligence لقياس أداء مقدمي خدمة الإنترنت.

- مايو 2025: وسعت Hewlett Packard Enterprise محفظة HPE Aruba Networking بمفاتيح CX 10040 وCX 6300M عالية السعة لأعباء عمل الذكاء الاصطناعي وإنترنت الأشياء.

- مايو 2025: استحوذت TP ICAP على Neptune Networks لدمج بيانات السندات في الوقت الفعلي مع منصة التداول الإلكتروني لـLiquidnet، مُشكِّلة أعمال ائتمان D2C عالمية.

- فبراير 2025: قدمت Ericsson أجهزة راديو جديدة ومنتجات RAN Connect وعروض 5G Advanced في MWC 2025، مؤكدة على قابلية برمجة الشبكة والاستدامة.

- يناير 2025: أكملت IBM الاستحواذ بقيمة 6.4 مليار دولار أمريكي على HashiCorp لتعزيز أتمتة وتحليل السحابة المختلطة.

- يناير 2025: أعادت Cisco تنظيم استراتيجيتها حول الشبكات والأمان المدفوعة بالذكاء الاصطناعي، كاشفة النقاب عن AI Pods ونسيج Hypershield بالتعاون مع Nvidia.

نطاق تقرير سوق تحليلات الشبكة العالمي

تحليلات الشبكة هي عملية استخدام أفكار وأدوات البيانات الضخمة لإدارة وحماية شبكات البيانات. من المرجح أن تُستخدم أدوات تحليل الشبكة من قِبل المؤسسات ذات الشبكات المعقدة جداً أو التي تحتاج لمستوى عال من الأمان. تحتاج تحليلات الشبكة لجميع الملحقات المواجهة للمستخدم للبيانات الضخمة. تشمل هذه الميزات لوحات المعلومات الشاملة والاستعلام والتقارير القوية المخصصة وكذلك أدوات التصور المرنة والتفاعلية لاستكشاف العلاقات والاتجاهات والأحداث الشاذة.

ينقسم سوق تحليلات الشبكة حسب النشر (محلي وسحابي)، النوع (حلول ذكاء الشبكة والخدمات (الخدمات المُدارة، الخدمات المهنية))، المستخدم النهائي (مقدمو الخدمات السحابية ومقدمو خدمات الاتصالات (مقدمو خدمات الاتصالات، مقدمو خدمة الإنترنت، مقدمو الاتصالات الفضائية، مقدمو شبكات الكابل))، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط، وأفريقيا). يتم تقديم أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| محلي |

| سحابي |

| مختلط |

| الحلول | منصات ذكاء الشبكة |

| إدارة الأداء | |

| تحليلات الأمان | |

| كشف السبب الجذري والشذوذ | |

| تحسين الحركة | |

| الخدمات | الخدمات المهنية |

| الخدمات المُدارة |

| إدارة الأداء |

| إدارة الأعطال |

| إدارة تجربة العملاء |

| الأمان وكشف الشذوذ |

| التوجيه الذكي وتحسين الحركة |

| مقدمو خدمات الاتصالات | مقدمو خدمات الاتصالات |

| مقدمو خدمة الإنترنت | |

| مقدمو الاتصالات الفضائية | |

| مقدمو شبكات الكابل | |

| مقدمو الخدمات السحابية | |

| المؤسسات | المصارف والخدمات المالية والتأمين |

| الرعاية الصحية | |

| التجزئة والتجارة الإلكترونية | |

| التصنيع | |

| الحكومة والقطاع العام |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نموذج النشر | محلي | ||

| سحابي | |||

| مختلط | |||

| حسب المكون | الحلول | منصات ذكاء الشبكة | |

| إدارة الأداء | |||

| تحليلات الأمان | |||

| كشف السبب الجذري والشذوذ | |||

| تحسين الحركة | |||

| الخدمات | الخدمات المهنية | ||

| الخدمات المُدارة | |||

| حسب التطبيق | إدارة الأداء | ||

| إدارة الأعطال | |||

| إدارة تجربة العملاء | |||

| الأمان وكشف الشذوذ | |||

| التوجيه الذكي وتحسين الحركة | |||

| حسب المستخدم النهائي | مقدمو خدمات الاتصالات | مقدمو خدمات الاتصالات | |

| مقدمو خدمة الإنترنت | |||

| مقدمو الاتصالات الفضائية | |||

| مقدمو شبكات الكابل | |||

| مقدمو الخدمات السحابية | |||

| المؤسسات | المصارف والخدمات المالية والتأمين | ||

| الرعاية الصحية | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| الحكومة والقطاع العام | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق تحليلات الشبكة؟

يقف السوق عند 4.10 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 11.09 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود الإيرادات في حلول تحليلات الشبكة؟

تقود أمريكا الشمالية بحصة إيرادات 38% في 2024، مدفوعة بالاعتماد المبكر واستثمارات الجيل الخامس واسعة النطاق.

لماذا يُعتبر مقدمو الخدمات السحابية قطاع المستخدمين النهائيين الأسرع نمواً؟

معدل نمو سنوي مركب قدره 22.9% يعكس الحاجة لتحسين البُنى التحتية المعقدة والموزعة وضمان تسليم خدمة عالية الأداء.

كيف يحسن الذكاء الاصطناعي نتائج تحليلات الشبكة؟

يُمكِّن الذكاء الاصطناعي الصيانة التنبؤية والمعالجة المؤتمتة وكشف شذوذ الأمان، مقللاً وقت الحل بنسبة تصل إلى 32% في بعض النشر.

أي نموذج نشر ينمو بأسرع معدل؟

تتوسع النشر السحابية بمعدل نمو سنوي مركب قدره 24% بسبب القابلية للتوسع والتكاليف الأولية المنخفضة وإطلاق الخدمة السريع.

آخر تحديث للصفحة في: