حجم وحصة سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 3.43 مليار دولار أمريكي |

| حجم السوق (2030) | 4.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.37% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا بواسطة Mordor Intelligence

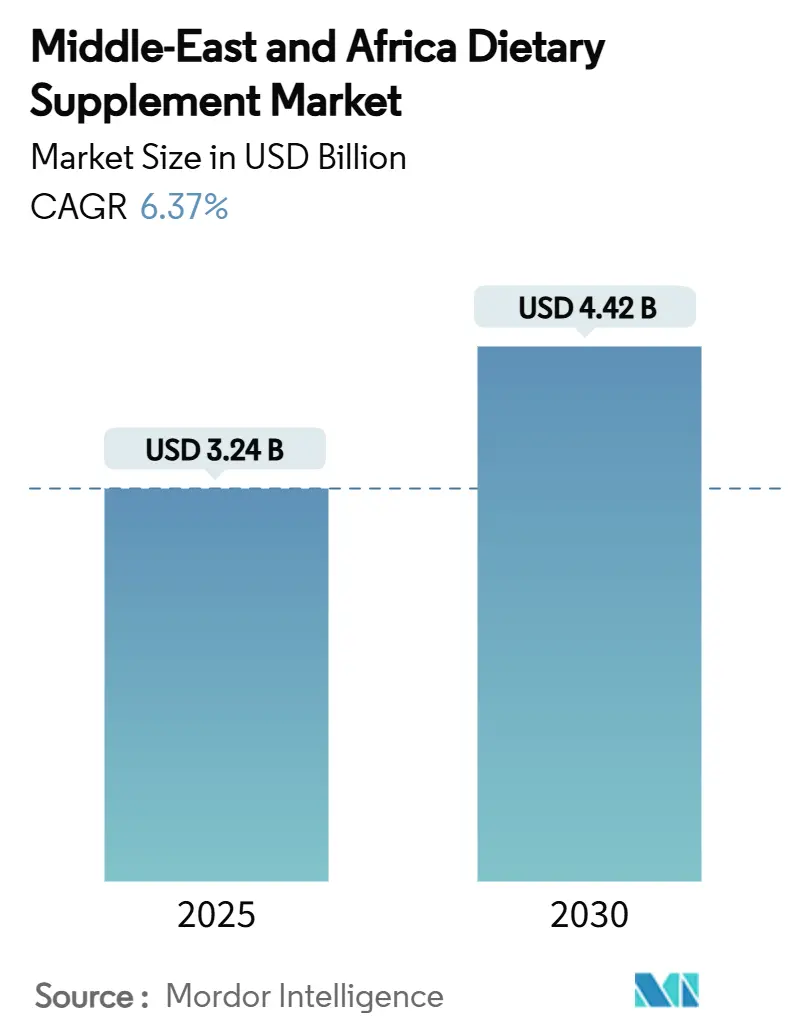

تم تقدير قيمة سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا بـ 3.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.42 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 6.37% خلال فترة التوقعات. شهدت المنطقة زيادة كبيرة في الأمراض المزمنة، وخاصة مرض السكري، مما دفع الحكومات إلى تنفيذ مبادرات شاملة للرعاية الصحية الوقائية تشجع على الاستهلاك المنتظم للمكملات الغذائية بين السكان. يتم دفع توسع السوق بشكل أساسي من خلال ارتفاع الدخل المتاح عبر دول مجلس التعاون الخليجي، والتحرير المستمر لقطاعات التجزئة، والنمو الكبير في منصات التجارة الإلكترونية التي تعزز إمكانية الوصول إلى المنتجات. استجابة لتفضيلات المستهلكين، قامت الشركات المصنعة بإنشاء مرافق إنتاج محلية استراتيجياً داخل المنطقة. بالإضافة إلى ذلك، فإن دمج المكونات النباتية في المكملات قد تردد صداه بقوة مع القيم الثقافية المحلية وممارسات الطب التقليدي. تتشكل ديناميكيات السوق من خلال الابتكار المستمر في المنتجات، وخاصة في تطوير الكبسولات والمشروبات الوظيفية، مما يخلق بيئة تنافسية حيث تتنافس الشركات الدولية الراسخة والمصنعون الإقليميون الديناميكيون بنشاط لتأمين مواقعهم في السوق.

النقاط الرئيسية للتقرير

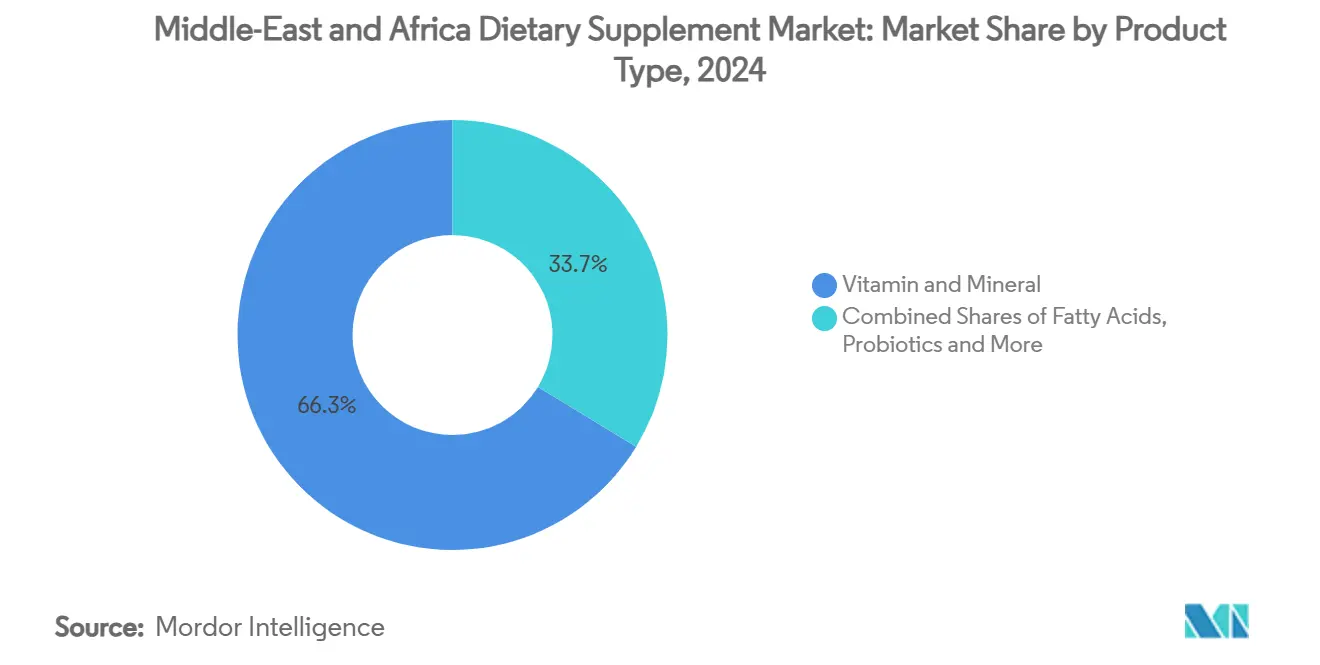

حسب نوع المنتج، تصدرت الفيتامينات والمعادن بنسبة 66.30% من حصة سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا في عام 2024، بينما من المتوقع أن تسجل المكملات العشبية أسرع معدل نمو سنوي مركب بنسبة 8.08% حتى عام 2030.

حسب الشكل، استحوذت الأقراص على 31.55% من حصة الإيرادات في سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا في عام 2024؛ تتقدم الكبسولات بمعدل نمو سنوي مركب قدره 7.49% حتى عام 2030.

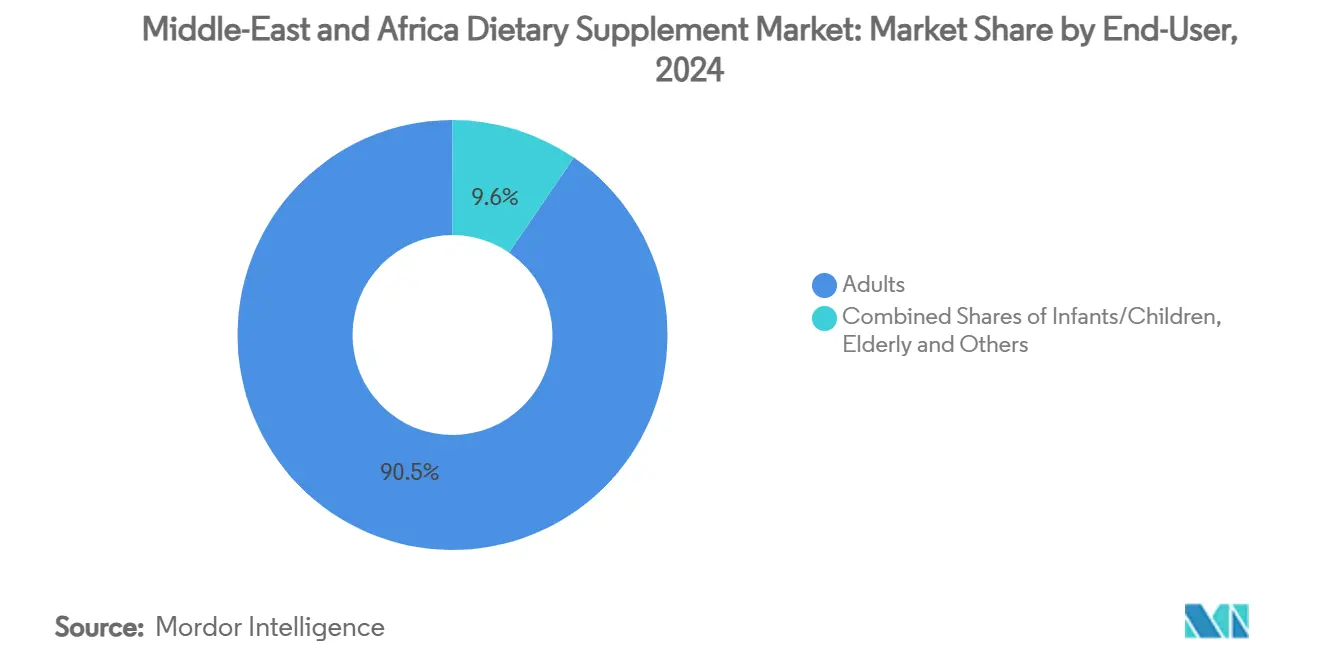

حسب المستخدم النهائي، استحوذ البالغون على 90.45% من حصة حجم سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا في عام 2024 ويظلون مهيمنين، بينما من المقرر أن يتوسع قطاع الرضع/الأطفال بمعدل نمو سنوي مركب قدره 8.09% خلال الفترة 2025-2030.

حسب الفوائد الصحية، احتفظت الصحة العامة بحصة 32.53% في عام 2024، لكن من المتوقع أن تنمو صحة العظام والمفاصل بمعدل نمو سنوي مركب قدره 8.00%، وهو الأعلى داخل سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا.

حسب قناة التوزيع، استحوذت الصيدليات ومتاجر الأدوية على 64.76% من الحصة في عام 2024، بينما تستعد الأسواق الكبرى/المراكز التجارية الكبرى لأسرع معدل نمو سنوي مركب بنسبة 7.45% حتى عام 2030.

حسب الجغرافيا، هيمنت المملكة العربية السعودية على 17.13% من حجم سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا في عام 2024؛ من المتوقع أن تسجل مصر أسرع معدل نمو سنوي مركب بنسبة 7.74% بين 2025-2030.

اتجاهات ورؤى سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المزمنة يقود نمو السوق | +1.8% | عالمياً، مع أعلى تأثير في دول مجلس التعاون الخليجي ومصر | طويل الأمد (≥ 4 سنوات) |

| السوق المتوسعة للمكملات النباتية والملصقات النظيفة | +1.2% | الإمارات العربية المتحدة، المملكة العربية السعودية، مع انتشار إلى شمال أفريقيا | متوسط الأمد (2-4 سنوات) |

| التركيز المتزايد على الرعاية الصحية الوقائية وإدارة نمط الحياة | +1.0% | جوهر دول مجلس التعاون الخليجي، يتوسع إلى مصر ونيجيريا | متوسط الأمد (2-4 سنوات) |

| التطوير المتسارع للمنتجات والمكونات الجديدة | +0.8% | المملكة العربية السعودية، الإمارات العربية المتحدة، مع التوزيع الإقليمي | قصير الأمد (≤ 2 سنوات) |

| الطلب المتزايد على الحلول الغذائية الشخصية | +0.6% | الإمارات العربية المتحدة، المملكة العربية السعودية، محدود في المراكز الحضرية | متوسط الأمد (2-4 سنوات) |

| تفضيل المستهلك لأشكال المكملات سهلة الاستخدام | +0.4% | عالمياً عبر منطقة الشرق الأوسط وأفريقيا | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المزمنة يقود نمو السوق

تواجه منطقة الشرق الأوسط وأفريقيا عبئاً كبيراً من الأمراض المزمنة التي تستمر في التأثير على أنماط استهلاك المكملات الغذائية. يمثل انتشار مرض السكري، الذي يؤثر على 17% من البالغين في الدول العربية مقارنة بالمتوسط العالمي البالغ 11.1%، تحدياً صحياً كبيراً، حيث من المتوقع أن يصل عدد المرضى إلى 80 مليوناً بحلول عام 2050 [1]المصدر: Advances in Biomedical and Health Sciences, `Diabetes in the Arab world,` journals.lww.com. تولد هذه الأزمة الصحية المستمرة طلباً مستمراً على مكملات الصحة الأيضية، وخاصة المنتجات التي تساعد في إدارة مستويات الجلوكوز في الدم ودعم وظائف القلب والأوعية الدموية. تمتد الآثار المالية إلى ما هو أبعد من نفقات الرعاية الصحية، حيث تصل خسائر الإنتاجية إلى 72 مليار دولار أمريكي عبر المنطقة العربية، مما يدفع الشركات والأفراد للاستثمار في المكملات الوقائية [2]المصدر: International Journal of Diabetology & Vascular Disease Research, `Indirect Cost of Diabetes In The Arab Region,` scidoc.org. يؤثر الحدوث الواسع لحالات القلب والأوعية الدموية، وخاصة مرض القلب الإقفاري وارتفاع ضغط الدم، بشكل كبير على مقاييس جودة الحياة عبر المنطقة، مما يخلق فرصاً مستدامة لمصنعي مكملات صحة القلب.

السوق المتوسعة للمكملات النباتية والملصقات النظيفة

تتطور تفضيلات المستهلكين نحو التركيبات النباتية، مما يعكس تحولاً أوسع في الوعي الصحي والتأثير الدائم لممارسات الطب التقليدي. يختار جزء ملحوظ من مستهلكي المكملات في الولايات المتحدة بنشاط المنتجات النباتية، مع توسع هذا الاتجاه بشكل كبير في أسواق منطقة الشرق الأوسط وأفريقيا حيث تبقى العلاجات العشبية متجذرة بعمق في الممارسات الثقافية. تستمر حركة الملصقات النظيفة في اكتساب الزخم حيث يصبح المستهلكون أكثر وعياً بشفافية المكونات، ويسعون بنشاط للمنتجات الخالية من الإضافات الاصطناعية والمركبات التركيبية [3]المصدر: Brazilian Journal of Food Technology, `Emerging ingredients for clean label products and food safety,` scielo.br. يخلق هذا التطور في السوق فرصاً كبيرة للمصنعين للاستفادة من الموارد النباتية الإقليمية، وخاصة البقوليات الأفريقية التي توفر محتوى بروتيني كبيراً ومركبات نشطة حيوياً مفيدة لتطوير المكملات. التطورات التنظيمية الحديثة، كما هو موضح من خلال إدراج الصين لنبات Cistanche deserticola في 'قائمة المواد المستخدمة تقليدياً كغذاء وطب صيني تقليدي'، تضع مسارات واعدة للمكونات النباتية في منطقة الشرق الأوسط وأفريقيا في السوق العالمية. يضع تقارب اهتمامات الاستدامة البيئية والفوائد الصحية الموثقة المكملات النباتية كقطاع نمو كبير، يتردد صداه بشكل خاص مع المستهلكين الأصغر سناً الذين يعطون الأولوية لكل من العافية الشخصية والإشراف البيئي في قرارات الشراء.

التركيز المتزايد على الرعاية الصحية الوقائية وإدارة نمط الحياة

تشهد المشهد الصحي في أسواق منطقة الشرق الأوسط وأفريقيا تحولاً جذرياً، منتقلاً من النهج التقليدي المركز على العلاج إلى الرعاية الصحية الموجهة نحو الوقاية، مما يعيد تشكيل أنماط استهلاك المكملات. المبادرات الحكومية تدعم هذا التحول بنشاط، كما يتضح من استراتيجية الغذاء الصحي الشاملة للمملكة العربية السعودية التي نفذتها الهيئة العامة للغذاء والدواء. تهدف هذه المبادرة إلى معالجة الأمراض غير المعدية من خلال التحسينات الغذائية الاستراتيجية وبرامج التوعية التغذوية. تكشف أبحاث السوق أن المستهلكين يعطون الأولوية بشكل متزايد للمنتجات المصممة خصيصاً للاحتياجات الوظيفية المحددة، وخاصة تلك التي تستهدف الاسترخاء وتعزيز الطاقة. لقد خلق دمج ممارسات إدارة نمط الحياة مع استهلاك المكملات نظماً بيئية قوية للعافية عبر المنطقة. لقد رسخ هذا النهج الشامل للرعاية الصحية الوقائية نفسه كمحرك نمو مستدام للسوق، متجاوزاً الاتجاهات الصحية المؤقتة ليصبح عنصراً دائماً في استراتيجيات إدارة صحة المستهلك.

التطوير المتسارع للمنتجات والمكونات الجديدة

يستمر ابتكار تطوير المنتجات في التسارع حيث تتكيف الشركات المصنعة مع تغير تفضيلات المستهلكين والأطر التنظيمية. يُظهر قطاع التغذية الشخصية توسعاً كبيراً، مسلطاً الضوء على استحواذ Herbalife الكبير على Pro2col Health و Pruvit Ventures، مما يمثل استثماراً استراتيجياً في حلول المكملات المخصصة. يُظهر سوق المكونات الوظيفية تقدماً ملحوظاً مع التطورات الجديدة، بما في ذلك مجموعة GLP-1 من Nexira التي تضم Carolean لإدارة الوزن الطبيعية، معالجة مخاوف السمنة من خلال آليات السيطرة على الشهية. لقد تقدمت تركيبات البروبيوتيك إلى ما هو أبعد من الصحة الهضمية الأساسية، حيث تتضمن الآن غالبية البروبيوتيك المتاحة بدون وصفة طبية في الشرق الأوسط تركيبات متعددة السلالات وأعداد وحدات تكوين مستعمرات محسنة، مما يُظهر تطبيق بحوث الميكروبيوم المتطورة. يُظهر فئة مكملات الجمال زخماً نمو قوياً، كما يتضح من التوسع الإقليمي لـ Gold Collagen عبر عدة بلدان شرق أوسطية، وتقدم تركيبات شاملة تجمع بين الكولاجين ومضادات الأكسدة والفيتامينات لفوائد صحة البشرة. لقد فتح دمج معرفة الطب التقليدي مع تقنيات الاستخلاص الحديثة فرص مكونات جديدة، وخاصة في النباتات الطبية في جنوب أفريقيا، والتي أظهرت خصائص نشطة حيوياً قيمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر المواد المسببة للحساسية المتزايدة ومشاكل التلوث المتقاطع تحد من نمو السوق | -0.8% | عالمياً، يؤثر بشكل خاص على المنتجات المستوردة | متوسط الأمد (2-4 سنوات) |

| تحديات سلسلة التوريد بسبب المتطلبات البيئية والاستدامة | -0.6% | البلدان التي تعتمد على الاستيراد: الإمارات العربية المتحدة، المملكة العربية السعودية، مصر | طويل الأمد (≥ 4 سنوات) |

| الدعم المحدود من ممارسي الرعاية الصحية يؤثر على اعتماد السوق | -0.5% | إقليمياً، مع أعلى تأثير في أنظمة الرعاية الصحية التقليدية | طويل الأمد (≥ 4 سنوات) |

| قيود الحصة السوقية من الطب التقليدي | -0.4% | شمال أفريقيا وأفريقيا جنوب الصحراء، المناطق الريفية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر المواد المسببة للحساسية المتزايدة ومشاكل التلوث المتقاطع تحد من نمو السوق

تشكل قضايا جودة التصنيع تحديات كبيرة لنمو السوق بسبب زيادة الرقابة التنظيمية ووعي المستهلكين. وجدت دراسة سعودية عيوباً واسعة في الجودة في منتجات البروبيوتيك، حيث تم التحقق من السلالات البكتيرية في عدد قليل جداً من المنتجات من خلال الطرق الجينية، بينما استخدمت أخرى اختبارات ظاهرية أقل دقة. تواجه مرافق التصنيع التي تنتج أنواع متعددة من المكملات مخاطر التلوث المتقاطع، مما يؤثر بشكل خاص على المستهلكين الذين يعانون من الحساسية أو القيود الغذائية. لقد سلطت دائرة الصحة في أبوظبي بدولة الإمارات العربية المتحدة الضوء على أن المستهلكين غالباً ما يفترضون بشكل خاطئ أن المكملات الغذائية آمنة، رغم المخاطر الصحية المحتملة، خاصة عند تناولها مع الأدوية [4]المصدر: Department of Health, `Medications & Supplements Awareness Material,` doh.gov.ae. في مصر، حددت الدراسات السوقية الغش في مكملات إنقاص الوزن العشبية، حيث يضيف المصنعون مكونات ضارة غير مكشوف عنها لتعزيز فعالية المنتج، مما يخلق مخاوف أمنية. إن عدم وجود بروتوكولات تقييم السلامة المعيارية عبر بلدان منطقة الشرق الأوسط وأفريقيا يفاقم هذه القضايا، مما يؤدي إلى سلوك المستهلك الحذر والقيود التنظيمية المحتملة على توفر المنتجات.

الدعم المحدود من ممارسي الرعاية الصحية يؤثر على اعتماد السوق

يخلق شكوك المهنيين الصحيين تجاه المكملات الغذائية حواجز اعتماد كبيرة عبر أسواق منطقة الشرق الأوسط وأفريقيا، وخاصة في البلدان ذات التسلسلات الهرمية الطبية الراسخة. يُظهر المهنيون الصحيون في قطر فهماً محدوداً لدور ميكروبيوم الأمعاء في الصحة، بينما يعترفون بأن الميكروبات يجب أن تُعتبر في خطط العلاج. تسلط هذه القطيعة الضوء على فجوة معرفية-ممارسة كبيرة تقيد توصيات المكملات. غالباً ما ينظر ممارسو الطب التقليدي إلى المكملات الحديثة كتهديدات بدلاً من حلول مكملة، مما يعيق النهج العلاجي المتكامل. في غانا، يُظهر المرضى معرفة كبيرة بممارسات الطب التقليدي، لكن التكامل الصحي يواجه تحديات بسبب المعالجة والتصديق غير الكافيين للمنتجات التقليدية، إلى جانب المقاومة من الأطباء. إن غياب التعليم المعياري للمكملات الغذائية في المناهج الطبية يترك الممارسين غير مستعدين لتقديم إرشادات مدروسة للمرضى. تقلل هذه الفجوة المعرفية المهنية من ثقة المستهلك وتبطئ اختراق السوق، خاصة بين الديموغرافيات المتعلمة التي تعتمد على توصيات مقدمي الرعاية الصحية.

تحليل القطاعات

حسب نوع المنتج: المكملات العشبية تقود الابتكار

يُظهر سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا تفضيلاً واضحاً للمستهلكين للعناصر الغذائية الأساسية، حيث تستحوذ الفيتامينات والمعادن على 66.30% من حصة السوق في عام 2024. تعكس هذه الهيمنة السوقية الكبيرة المتطلبات الغذائية الأساسية عبر شرائح السكان المتنوعة في المنطقة. بالتوازي مع ذلك، تُظهر فئة المكملات العشبية إمكانات نمو ملحوظة، متوقعة معدل نمو سنوي مركب بنسبة 8.08% من 2025 إلى 2030. تمثل مسيرة النمو هذه تحولاً كبيراً في سلوك المستهلك نحو العلاجات التقليدية، مدعومة بكل من الحفاظ على التراث الثقافي والأدلة العلمية المتزايدة التي تؤكد الفعالية النباتية. تستفيد شركات مثل Baidyanath من هذا الاتجاه بتوسيع حضورها الدولي بتركيبات الأيورفيدا القائمة على الأدلة المصممة خصيصاً لاحتياجات صحة الرجال والنساء.

يكشف المشهد السوقي عن أداء قوي عبر فئات المكملات المختلفة، حيث تشهد البروتينات والأحماض الأمينية طلباً متزايداً مدفوعاً بارتفاع وعي اللياقة البدنية واعتماد أوسع لمنتجات التغذية الرياضية. يواصل قطاع الأحماض الدهنية توسيع حضوره في السوق من خلال مبادرات التعليم المستهدف للأوميغا-3 التي تؤكد على فوائد صحة القلب والأوعية الدموية. بالإضافة إلى ذلك، تُظهر فئة البروبيوتيك نمواً متسارعاً، يُعزى بشكل أساسي إلى الأبحاث المتقدمة في اتصالات محور الأمعاء-الدماغ وتطورات علوم الميكروبيوم. يُظهر سوق الشرق الأوسط، بشكل خاص، تطوراً متزايداً في تفضيلات المستهلكين، مع اعتماد قوي للتركيبات البروبيوتيكية متعددة السلالات المتقدمة التي تعالج مخاوف صحية محددة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: الكبسولات تكتسب تفضيل المستهلكين

يستمر سوق المكملات الغذائية في التطور، حيث تحتفظ الأقراص بحصة سوقية كبيرة تبلغ 31.55% في عام 2024. تنبع هذه الهيمنة من فعاليتها من حيث التكلفة وألفة المستهلكين مع استهلاك الأقراص. وفي الوقت نفسه، تُظهر الكبسولات إمكانات نمو قوية مع معدل نمو سنوي مركب متوقع بنسبة 7.49% من 2025 إلى 2030، حيث يدرك المستهلكون تحسن التوافر الحيوي وسهولة فوائد البلع. يتوسع قطاع المسحوق من خلال دمجه في المشروبات الوظيفية وخيارات الجرعات المرنة، مما يجذب بشكل خاص المستهلكين الأصغر سناً الذين يقدرون حلول التغذية الشخصية. رغم المخاوف التنظيمية حول محتوى السكر في المناطق ذات الانتشار العالي لمرض السكري، تبقى الحلوى المطاطية خياراً مفضلاً للأطفال وكبار السن الذين يعطون الأولوية للطعم.

يشهد قطاع المكملات السائلة تطورات ملحوظة، وخاصة في صيغ جاهزة للشرب ومزاعم الامتصاص المحسن. على سبيل المثال، يعالج توسع iPRO لمنتجات الترطيب الوظيفي عبر المملكة العربية السعودية تحديات الجفاف الإقليمية المحددة. يعكس التحول التدريجي للسوق نحو الكبسولات فهماً أعمق للمستهلكين لفعالية المكملات وطرق التوصيل. يخلق هذا الاتجاه فرصاً للمصنعين لتمييز منتجاتهم من خلال تقنيات التغليف المتقدمة وتركيبات الإطلاق المستهدف، مع التركيز على تحسين امتصاص المغذيات مع تقليل الآثار الجانبية الهضمية.

حسب المستخدم النهائي: قطاع الأطفال يُظهر وعداً

تستمر الديموغرافيا البالغة في كونها حجر الزاوية في سوق المكملات، محتفظة بحصة سوقية مهيمنة تبلغ 90.45% في عام 2024. تتجلى هذه الهيمنة السوقية الكبيرة عبر جميع فئات المكملات، من الفيتامينات والمعادن إلى التركيبات المتخصصة، مما يعكس الوعي الصحي المتجذر بعمق وسلوكيات الشراء الراسخة بين المستهلكين البالغين. تؤكد استقرار السوق في هذا القطاع على الطلب المستدام للمكملات بين المهنيين العاملين وعشاق الصحة والسكان المسنين الذين يسعون للحفاظ على عافيتهم.

في المقابل، يبرز قطاع الرضع/الأطفال كفرصة نمو ديناميكية، متوقعاً معدل نمو سنوي مركب مثير للإعجاب بنسبة 8.09% من 2025 إلى 2030. تُدفع مسيرة النمو الملحوظة هذه بشكل أساسي بوجهات النظر الأبوية المتطورة حول الرعاية الصحية الوقائية والوعي المتزايد بمتطلبات تغذية الطفولة. يدمج الآباء المعاصرون بنشاط المكملات في الروتين اليومي لأطفالهم، متجاوزين نهج الرعاية الصحية التفاعلي التقليدي. يمثل هذا التحول تحولاً أوسع في ممارسات الأبوة والأمومة، حيث يُنظر بشكل متزايد إلى التدخل الغذائي المبكر من خلال المكملات كمكون أساسي لتنمية الأطفال الشاملة ونتائج الصحة طويلة الأمد.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب الفوائد الصحية: صحة العظام تتسارع

تحتفظ الصحة العامة بحصة سوقية كبيرة تبلغ 32.53% في عام 2024، مما يرسخها كالقطاع الأساسي للمكملات الغذائية الأساسية. تُظهر فئة صحة العظام والمفاصل زخماً ملحوظاً، محققة أعلى معدل نمو بنسبة 8.00% نمو سنوي مركب من 2025 إلى 2030. تُعزى مسيرة النمو هذه بشكل أساسي إلى توسع السكان المسنين والوعي المتزايد للمستهلكين بشأن تدابير الوقاية من هشاشة العظام.

أدى الانتقال المستمر نحو أنماط الحياة المستقرة وتقليل الأنشطة الخارجية في المنطقة إلى انخفاض التعرض لأشعة الشمس، مما يؤثر مباشرة على تخليق فيتامين د الطبيعي. لقد أوجد هذا التحول طلباً سوقياً مستداماً للمكملات المركبة، وخاصة تلك التي تحتوي على الكالسيوم وفيتامين د. يستمر قطاع صحة الأمعاء في التطور من خلال التطورات الكبيرة في بحوث الميكروبيوم وابتكارات البروبيوتيك. تشير الأبحاث السوقية الشاملة لـ Kerry إلى فهم متزايد للمستهلكين للعلاقات المعقدة بين صحة الأمعاء ووظائف الدماغ والعافية الأيضية عبر أسواق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، مما يدفع نمو القطاع أكثر.

حسب قناة التوزيع: دمقرطة التجزئة تتسارع

تستمر الصيدليات ومتاجر الأدوية في هيمنتها على السوق بحصة كبيرة تبلغ 64.76% في عام 2024. تنبع هذه الهيمنة من سمعتها الراسخة كمقدمي رعاية صحية موثوقين وقدرتها على تقديم الإرشاد المهني حول خيارات المكملات. تبقى قناة الصيدلية التقليدية الوجهة الأساسية للمستهلكين الباحثين عن منتجات الصحة والعافية، وخاصة أولئك الذين يحتاجون إلى مشورة الخبراء.

ومع ذلك، يتطور المشهد التجاري، حيث تشهد الأسواق الكبرى والمراكز التجارية الكبرى نمواً قوياً بمعدل نمو سنوي مركب 7.45% (2025-2030) حيث تنتقل المكملات إلى منتجات العافية اليومية. يشهد قطاع التجارة الإلكترونية توسعاً ملحوظاً، وخاصة في الشرق الأوسط، حيث تنمو مبيعات البقالة الإلكترونية بمعدل نمو سنوي مركب 27% في الإمارات العربية المتحدة و25% في المملكة العربية السعودية. يتجسد هذا التحول في شركات مثل Kinohimitsu، التي تنوع استراتيجية التوزيع من خلال شراكة مع DKSH لاختراق الأسواق الكبرى والمراكز التجارية الكبرى ومتاجر الراحة الماليزية في يونيو 2025، متجاوزة قنوات الصيدلة التقليدية.

التحليل الجغرافي

تحتفظ المملكة العربية السعودية بموقعها كرائدة السوق الإقليمي بحصة سوقية كبيرة تبلغ 17.13% في عام 2024. تنبع هذه الهيمنة من مبادرات رؤية 2030 الطموحة للبلاد، التي وضعت أهدافاً واضحة لتعزيز الإنتاج الصيدلاني المحلي إلى 40% من السوق. يُظهر التركيز الاستراتيجي على تنويع قطاع الرعاية الصحية التزام المملكة العربية السعودية بتقليل الاعتماد على الاستيراد وتطوير صناعة صيدلانية محلية قوية.

برزت مصر كأكثر الأسواق واعدة في المنطقة، متوقعة معدل نمو سنوي مركب مثير للإعجاب بنسبة 7.74% من 2025 إلى 2030. تدعم مسيرة النمو هذه سكان الدولة الشباب والمتنامون، والزيادات المستمرة في القوة الشرائية للمستهلكين، والتوسع المستمر لشبكات التجزئة الصيدلانية عبر المناطق الحضرية والريفية. يقدم السوق المصري فرصاً كبيرة للشركات الصيدلانية المحلية والدولية التي تتطلع لتوسيع حضورها في المنطقة.

اتخذت الإمارات العربية المتحدة خطوات مهمة لتعزيز إطارها التنظيمي الصيدلاني بإنشاء مؤسسة الإمارات للأدوية كمنظم فيدرالي للمنتجات الطبية، محلة محل وزارة الصحة ووقاية المجتمع. من المتوقع أن يحسن هذا التطور التنظيمي إجراءات الوصول إلى السوق ويخلق بيئة أكثر انسيابية للشركات الصيدلانية. وفي الوقت نفسه، تستمر نيجيريا وجنوب أفريقيا في جذب الانتباه بسبب قواعدهما السكانية الكبيرة والوعي الصحي المتزايد بين المستهلكين. تحتفظ أسواق دول مجلس التعاون الخليجي، الشاملة قطر والبحرين والكويت وعمان، بوضعها السوقي الجذاب، مدعومة بالأساسيات الاقتصادية القوية ومستويات الدخل العالية للفرد والبنية التحتية للرعاية الصحية المتطورة التي تلبي المعايير الدولية.

المشهد التنافسي

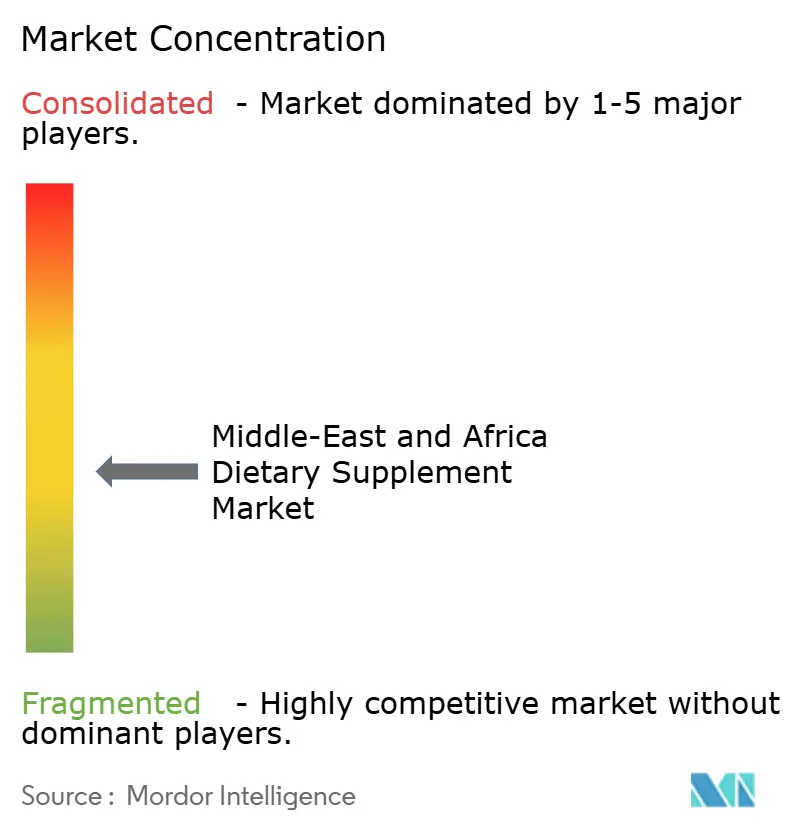

يُظهر سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا تفككاً معتدلاً، مما يعزز بيئة تزدهر فيها كل من توحيد السوق والتخصص المتخصص في وقت واحد. توفر هذه البنية السوقية المتوازنة للشركات الراسخة الاستقرار للحفاظ على مواقعها في السوق بينما تخلق نقاط دخول للأعمال الجديدة لتطوير عروض منتجات متخصصة. تسيطر الشركات متعددة الجنسيات حالياً على حصة سوقية كبيرة تبلغ 59.4% عبر القطاع الصيدلاني في منطقة الشرق الأوسط وأفريقيا، مع قادة الصناعة Sanofi و Novartis و GSK يوجهون اتجاه السوق. أظهرت الشركات الإقليمية فطنة تجارية ملحوظة، محققة معدلات نمو مثيرة للإعجاب بنسبة 10.2%، مما يؤكد نفوذها المتزايد في تشكيل مسيرة السوق.

في سعيها لتوسيع السوق، تنفذ الشركات استراتيجيات نمو قوية من خلال عمليات الاستحواذ المحسوبة. مثال مهم هو الاستثمار الاستراتيجي لـ Herbalife بقيمة 25-30 مليون دولار أمريكي في مارس 2025، موجه نحو Pro2col Health و Pruvit Ventures، بهدف تعزيز قدراتها في التغذية الشخصية. برز التكامل التكنولوجي كمميز أساسي في السوق، حيث تدمج الشركات بنشاط أنظمة التخصيص المدفوعة بالذكاء الاصطناعي، وتؤسس شراكات لاختبار الميكروبيوم، وتطور منصات صحية رقمية شاملة. تمكن هذه التطورات التكنولوجية الشركات من بناء نظم بيئية للعافية متكاملة تعالج بشكل شامل احتياجات صحة المستهلك، متجاوزة النهج التقليدي المركز على المنتج. يستمر السوق في تقديم فرص كبيرة في القطاعات الناقصة الخدمة، وخاصة في المجالات المتخصصة مثل تغذية الأطفال، وتركيبات رعاية كبار السن، والتكاملات الطبية التقليدية المتكيفة ثقافياً. نجحت منصات التجارة الإلكترونية مثل iHerb في توسيع نطاقها التشغيلي إلى أكثر من 180 دولة، بينما تركز الشركات الإقليمية على تلبية التفضيلات المحلية للمستهلكين من خلال المنتجات المعتمدة حلال والمكونات المصدرة محلياً.

يلعب المشهد التنظيمي دوراً أساسياً في تحديد الديناميكيات التنافسية داخل السوق. إن تنفيذ الإمارات العربية المتحدة لقانون المنتجات الطبية (المرسوم بقانون اتحادي رقم 38 لسنة 2024) قد وضع مسارات أوضح للمكملات الغذائية المبتكرة مع الحفاظ على معايير السلامة الصارمة، مما يُظهر التزام الحكومة بتطوير السوق وحماية المستهلك[5]المصدر: Ministry of Cabinet Affairs, `Federal Decree-Law Governing Medical Products, Pharmacists and Pharmaceutical Establishments,` uaelegislation.gov.ae.

قادة صناعة المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا

Bayer AG

Amway Corporation

Herbalife Nutrition

Vitabiotics Ltd

GlaxoSmithKline PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أطلقت Herbalife منتج MultiBurn، وهو مكمل غذائي يحتوي على المستخلصات النباتية Morosil و Metabolaid و Capsifen. المنتج يدعم فقدان الوزن والصحة الأيضية. التركيبة الخالية من الغلوتين والنباتية تعالج مخاوف السمنة في أسواق منطقة الشرق الأوسط وأفريقيا بينما توسع خط منتجات إدارة الوزن للشركة.

- أبريل 2025: وسعت iPRO حضورها في الشرق الأوسط من خلال شراكة مع شركة الربيع السعودية للأغذية. استخدمت الشركة شبكات توزيع الربيع لتوفير منتجات الترطيب الوظيفية التي تعالج المخاوف الصحية الإقليمية، بما في ذلك مرض السكري واستهلاك السكر العالي.

- فبراير 2025: أطلقت العلامة التجارية البريطانية للكولاجين السائل Revive Collagen في أكثر من 100 متجر Supercare وعبر الإنترنت في جميع أنحاء الإمارات العربية المتحدة، مما يمثل معلماً مهماً في توسعها الدولي والاستفادة من الطلب المتزايد على مكملات الكولاجين المدفوع بالوعي الصحي والمكونات الطبيعية.

نطاق تقرير سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا

المكملات الغذائية هي منتجات تساعد في تحسين الوظائف الفسيولوجية للجسم. كما أنها تساعد في تقليل مخاطر الأمراض وتعزز الرفاهية الجسدية والعقلية. تساعد المكملات في توفير العناصر الغذائية، مثل المعادن والألياف والفيتامينات والأحماض الأمينية، للجسم. يتم تقسيم سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا حسب النوع (الفيتامينات والمعادن، المكملات العشبية، البروتين والأحماض الأمينية، الأحماض الدهنية، البروبيوتيك، والأنواع الأخرى)، قناة التوزيع (الصيدليات ومتاجر الأدوية، الأسواق الكبرى/المراكز التجارية الكبرى، القنوات الإلكترونية، وقنوات التوزيع الأخرى)، والجغرافيا (المملكة العربية السعودية، دولة الإمارات العربية المتحدة، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات لسوق المكملات الغذائية بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الفيتامينات والمعادن |

| المكملات العشبية |

| البروتين والأحماض الأمينية |

| الأحماض الدهنية |

| البروبيوتيك |

| الإنزيمات |

| أنواع المنتجات الأخرى |

| الأقراص |

| الكبسولات |

| المساحيق |

| الحلوى المطاطية |

| السوائل |

| أخرى |

| الرضع/الأطفال |

| البالغون |

| النساء الحوامل |

| كبار السن |

| الصحة العامة |

| صحة العظام والمفاصل |

| صحة الأمعاء |

| صحة المناعة |

| صحة القلب |

| مكملات الجمال |

| أخرى |

| الأسواق الكبرى/المراكز التجارية الكبرى |

| الصيدليات ومتاجر الأدوية |

| متاجر التجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية |

| عمان |

| قطر |

| البحرين |

| الكويت |

| جنوب أفريقيا |

| مصر |

| نيجيريا |

| العراق |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الفيتامينات والمعادن |

| المكملات العشبية | |

| البروتين والأحماض الأمينية | |

| الأحماض الدهنية | |

| البروبيوتيك | |

| الإنزيمات | |

| أنواع المنتجات الأخرى | |

| حسب الشكل | الأقراص |

| الكبسولات | |

| المساحيق | |

| الحلوى المطاطية | |

| السوائل | |

| أخرى | |

| حسب المستخدم النهائي | الرضع/الأطفال |

| البالغون | |

| النساء الحوامل | |

| كبار السن | |

| حسب الفوائد الصحية | الصحة العامة |

| صحة العظام والمفاصل | |

| صحة الأمعاء | |

| صحة المناعة | |

| صحة القلب | |

| مكملات الجمال | |

| أخرى | |

| حسب قناة التوزيع | الأسواق الكبرى/المراكز التجارية الكبرى |

| الصيدليات ومتاجر الأدوية | |

| متاجر التجزئة الإلكترونية | |

| قنوات التوزيع الأخرى | |

| حسب الجغرافيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| عمان | |

| قطر | |

| البحرين | |

| الكويت | |

| جنوب أفريقيا | |

| مصر | |

| نيجيريا | |

| العراق | |

| بقية الشرق الأوسط وأفريقيا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا في عام 2025؟

يبلغ حجم سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا 3.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.42 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.37%.

أي فئة منتج تقود المبيعات؟

تقود الفيتامينات والمعادن، وتمثل 66.30% من إيرادات عام 2024 في سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا.

ما هو القطاع الذي ينمو بأسرع وتيرة؟

من المتوقع أن تسجل المكملات العشبية أسرع معدل نمو سنوي مركب بنسبة 8.08% من 2025-2030.

أي دولة تهيمن على الطلب الإقليمي؟

تحتل المملكة العربية السعودية 17.13% من حجم سوق المكملات الغذائية في منطقة الشرق الأوسط وأفريقيا، وهي أعلى حصة قطرية سُجلت في عام 2024.

كيف يتم بيع المكملات بشكل أساسي عبر منطقة الشرق الأوسط وأفريقيا؟

تبقى الصيدليات ومتاجر الأدوية القناة الأساسية بحصة 64.76%، رغم أن الأسواق الكبرى/المراكز التجارية الكبرى والمنصات الإلكترونية تكتسب بمعدلات أسرع.

آخر تحديث للصفحة في: