حجم سوق علاج مرض السكري في الشرق الأوسط وأفريقيا

| فترة الدراسة | 2018 - 2029 |

| السنة الأساسية للتقدير | 2023 |

| فترة بيانات التنبؤ | 2024 - 2029 |

| فترة البيانات التاريخية | 2018 - 2022 |

| CAGR | 5.97 % |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق علاج مرض السكري في الشرق الأوسط وأفريقيا

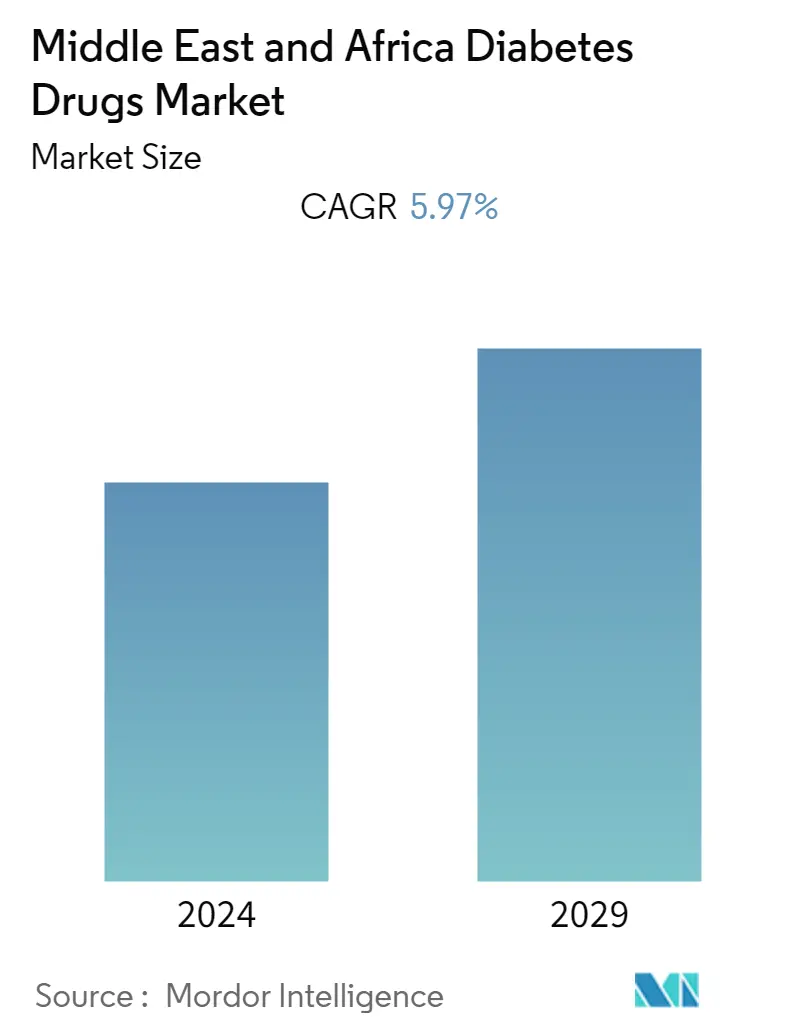

يقدر حجم سوق أدوية السكري في الشرق الأوسط وأفريقيا بنحو 4.57 مليار دولار أمريكي في عام 2023، ومن المتوقع أن يصل إلى 6.10 مليار دولار أمريكي بحلول عام 2028، بمعدل نمو سنوي مركب قدره 5.97٪ خلال الفترة المتوقعة (2023-2028).

أثرت جائحة كوفيد-19 بشكل إيجابي على سوق أدوية السكري في الشرق الأوسط وأفريقيا. يعد مرض السكري وارتفاع السكر في الدم غير المنضبط من عوامل الخطر التي تؤدي إلى نتائج سيئة لدى المرضى المصابين بكوفيد-19، بما في ذلك زيادة خطر الإصابة بمرض شديد أو الوفاة. يعاني الأشخاص المصابون بداء السكري من ضعف الجهاز المناعي، وتؤدي مضاعفات كوفيد-19 إلى تفاقم الحالة، ويضعف الجهاز المناعي بسرعة كبيرة. يتمتع الأشخاص المصابون بداء السكري بفرص أكبر للإصابة بمضاعفات خطيرة مقارنة بالأشخاص العاديين.

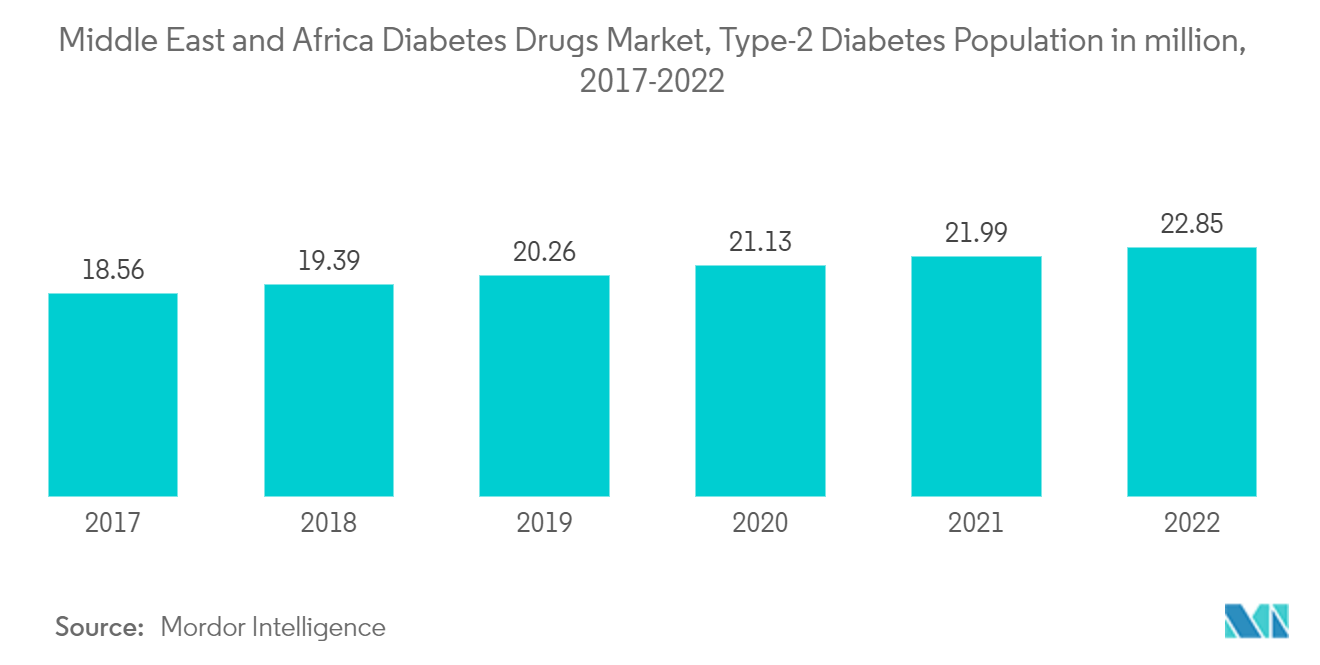

أدوية السكري هي أدوية تم تطويرها لتحقيق الاستقرار والسيطرة على مستويات الجلوكوز في الدم بين مرضى السكري. تستخدم أدوية السكري بشكل شائع لإدارة مرض السكري. كانت أدوية السكري مرشحة محتملة لعلاج مرضى السكري المصابين بعدوى SARS-CoV-2 خلال جائحة كوفيد-19. كان ثلاثة وسبعون مليون بالغ (20-79) يعيشون مع مرض السكري في منطقة الشرق الأوسط وشمال أفريقيا في جيش الدفاع الإسرائيلي في عام 2021. ومن المتوقع أن يرتفع هذا الرقم إلى 95 مليون بحلول عام 2030. ويعيش ثمانية وأربعون مليون بالغ في منطقة الشرق الأوسط وشمال أفريقيا في جيش الدفاع الإسرائيلي مع ضعف تحمل الجلوكوز، زيادة خطر إصابتهم بمرض السكري من النوع الثاني. كان مرض السكري مسؤولاً عن 796000 حالة وفاة في منطقة الشرق الأوسط وشمال أفريقيا التابعة لجيش الدفاع الإسرائيلي في عام 2021. وتم إنفاق 33 مليار دولار أمريكي على الرعاية الصحية لمرضى السكري في عام 2021.

شهدت منطقة الشرق الأوسط وأفريقيا زيادة مثيرة للقلق في انتشار مرض السكري في السنوات الأخيرة. وصل معدل الإصابة بمرض السكري إلى أعلى مستوياته على الإطلاق، ويرجع ذلك أساسًا إلى تغييرات نمط الحياة. يرتبط مرض السكري بالعديد من المضاعفات الصحية. يحتاج مرضى السكري إلى العديد من التصحيحات اليومية للحفاظ على مستويات الجلوكوز في الدم الاسمية، مثل إعطاء الأنسولين الإضافي أو تناول المزيد من الكربوهيدرات عن طريق مراقبة مستويات الجلوكوز في الدم.

لذلك، ونظرًا للعوامل المذكورة أعلاه، من المتوقع أن يشهد السوق الذي تمت دراسته نموًا خلال فترة التحليل.

اتجاهات سوق علاج مرض السكري في الشرق الأوسط وأفريقيا

من المتوقع أن يهيمن قطاع الأدوية المضادة للسكري عن طريق الفم على سوق أدوية السكري في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة.

من المتوقع أن يهيمن قطاع الأدوية المضادة للسكري عن طريق الفم على سوق أدوية السكري في الشرق الأوسط وأفريقيا ويسجل أعلى معدل نمو سنوي مركب يبلغ حوالي 7.7٪ خلال الفترة المتوقعة.

تتوفر الأدوية المضادة لمرض السكري عن طريق الفم على المستوى الدولي ويوصى باستخدامها عند الحاجة إلى تصعيد علاج مرض السكري من النوع 2 إلى جانب إدارة نمط الحياة. عادةً ما تكون العوامل الفموية هي الأدوية الأولى المستخدمة في علاج مرض السكري من النوع 2 نظرًا لنطاقها الواسع من الفعالية والسلامة وآليات العمل. تساعد الأدوية المضادة لمرض السكر مرضى السكري على إبقاء حالتهم تحت السيطرة وتقليل خطر الإصابة بمضاعفات مرض السكري. قد يحتاج مرضى السكري إلى تناول الأدوية المضادة لمرض السكر طوال حياتهم للتحكم في مستويات الجلوكوز في الدم وتجنب نقص السكر في الدم وارتفاع السكر في الدم. تتميز الأدوية المضادة لمرض السكري عن طريق الفم بمزايا الإدارة الأسهل والتكلفة الأقل، لذلك أصبحت بديلاً جذابًا للأنسولين مع قبول أفضل، مما يعزز الالتزام بالعلاج.

في يوليو 2022، أعلنت شركة Zydus Lifesciences أنها حصلت على الموافقة النهائية لتسويق أقراص إمباغليفلوزين وهيدروكلوريد الميتفورمين بنقاط قوة متعددة. يتم استخدام أقراص إمباغليفلوزين وهيدروكلوريد الميتفورمين مع النظام الغذائي المناسب وممارسة الرياضة لتحسين التحكم في نسبة السكر في الدم لدى البالغين المصابين بداء السكري من النوع الثاني. كما أنها تستخدم لتقليل خطر الوفاة بسبب أمراض القلب والأوعية الدموية لدى المرضى الذين يعانون من داء السكري من النوع 2 وأمراض القلب والأوعية الدموية.

لقد حددت الحكومات في منطقة الشرق الأوسط التهديد الذي يشكله مرض السكري وبدأت في الاستجابة من خلال سياسات ومبادرات وبرامج مختلفة. نفذت معظم البلدان المبادئ التوجيهية الوطنية لعلاج مرض السكري بشكل كامل. لا تزال ستة من أصل 15 دولة في هذه المنطقة ليس لديها سياسة عمل تشغيلية وطنية لمرض السكري. ولا تزال العديد من البلدان لا تملك استراتيجية وطنية للحد من زيادة الوزن والسمنة والخمول البدني، وهي عوامل خطر مهمة للإصابة بمرض السكري. ومع ذلك، يتم اتخاذ تدابير مستمرة لتقليل مضاعفات مرض السكري.

نظرًا لارتفاع معدل السمنة، والعوامل الوراثية المتزايدة لمرض السكري من النوع الثاني، وزيادة انتشاره، والعوامل المذكورة أعلاه، فمن المرجح أن يستمر السوق في النمو.

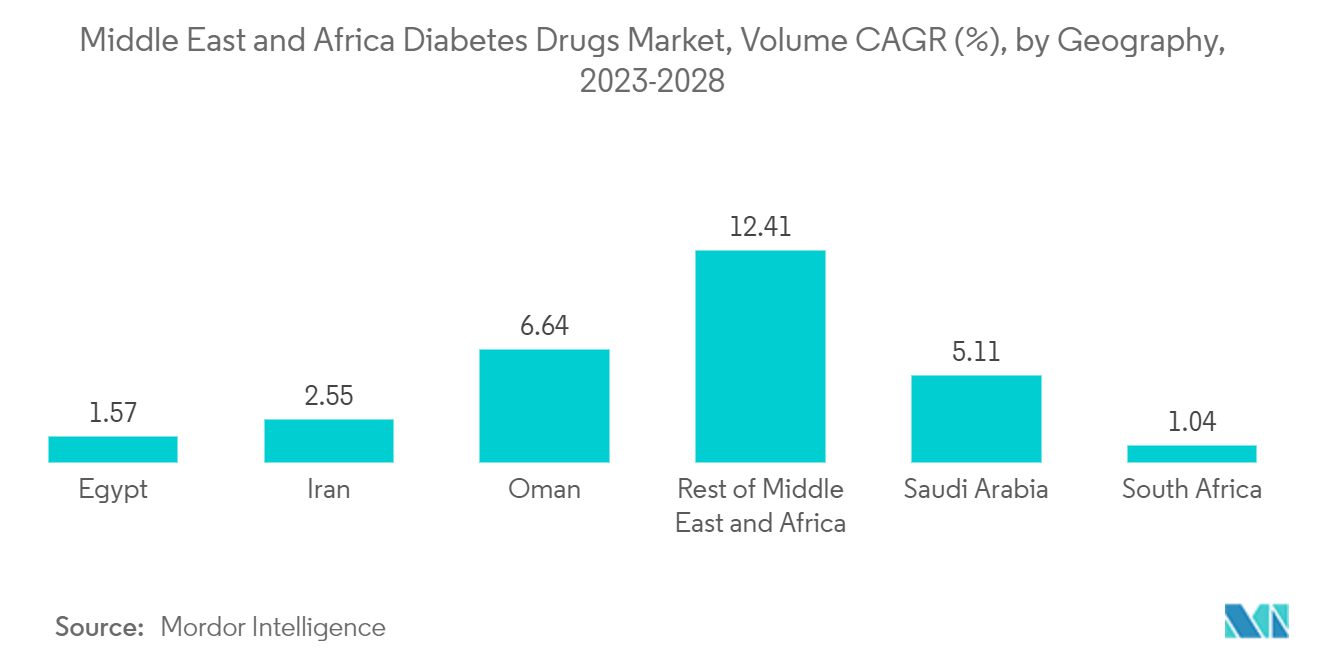

من المتوقع أن تهيمن المملكة العربية السعودية على سوق أدوية السكري في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة

تمتلك المملكة العربية السعودية أعلى حصة سوقية في أسواق أدوية مرض السكري في الشرق الأوسط وأفريقيا، ومن المتوقع أيضًا أن تسجل معدل نمو سنوي مركب يبلغ حوالي 12.1٪ خلال الفترة المتوقعة.

ويعيش أكثر من واحد من كل عشرة أشخاص في المملكة العربية السعودية مع مرض السكري، ومن المتوقع أن يتضاعف معدل انتشار المرض تقريبًا بحلول عام 2045، وفقًا لتقرير الاتحاد الدولي للسكري 2021. وذكر تقرير الجيش الإسرائيلي أن 4.27 مليون شخص في السعودية، التي يبلغ عدد سكانها حوالي 34.8 مليون نسمة، مصابون بمرض السكري، في حين أن 1.86 مليون شخص مصابون بالمرض ولكن لم يتم تشخيصهم بعد. ومن المتوقع أن يرتفع هذا الرقم إلى 5.6 مليون بحلول عام 2030 وإلى 7.5 مليون بحلول عام 2045.

وقد شجع تزايد حدوث المرض وانتشاره وطبيعته التقدمية على تطوير أدوية جديدة لتوفير خيارات علاجية إضافية لمرضى السكري. العلاجات غير الأنسولين، المستخدمة كعلاجات الخط الأول للمرضى الذين يعانون من مرض السكري من النوع 2، تستحوذ حاليًا على أكثر من نصف المبيعات في سوق الأدوية المضادة للسكري. على مدى العقد الماضي، دخلت فئتان مهمتان إلى هذا السوق مثبطات ديبيبتيديل ببتيداز -4 (DPP-4) ومثبطات ناقلة الصوديوم والجلوكوز -2 (SGLT-2). تعمل الأدوية المضادة لمرض السكر عن طريق الفم بطرق مختلفة لتقليل مستويات السكر في الدم لدى الأشخاص المصابين بداء السكري من النوع الثاني؛ بعضها يحفز إفراز الأنسولين من البنكرياس، والبعض الآخر يحسن استجابة الخلايا للأنسولين أو يمنع إنتاج الجلوكوز عن طريق الكبد. والبعض الآخر يبطئ امتصاص الجلوكوز بعد الوجبات.

كانت هناك ابتكارات ودراسات مستمرة تتعلق بجزيئات الدواء أو تقنيات التركيب. على سبيل المثال، أعلنت شركة Hanmi Pharmaceutical في سبتمبر 2021 أن عقارها البيولوجي الجديد طويل المفعول لمرض السكري، efpeglenatide (GLP-1 RA)، أظهر أنه يقلل بشكل كبير من حالات الأحداث الضارة القلبية الوعائية (MACE) وأمراض الكلى في نتائج فحوصاته. تجربة سريرية عالمية واسعة النطاق مع أكثر من 4000 مريض، مما يزيد من فعالية الدواء.

في يوليو 2022، أعلنت الحكومة السعودية أن المملكة العربية السعودية تشهد طلبًا متزايدًا على خدمات الرعاية الصحية عالية الجودة، مدفوعة بالتغيرات بما في ذلك تزايد عدد السكان وشيخوخة السكان وتزايد انتشار أمراض نمط الحياة مثل مرض السكري والسمنة. تشارك الحكومة والقطاع الخاص في العمل على كيانات الرعاية الصحية والشهادات واللوائح. تتخذ الحكومة خطوات لتغطية التأمين بنسبة 100% من المواطنين السعوديين، وتعمل على ضمان القدرة على تحمل التكاليف والوصول إلى الرعاية الصحية الرقمية والرعاية الأولية عالية الجودة وفعالية من حيث التكلفة.

بسبب العوامل المذكورة أعلاه، من المتوقع أن ينمو السوق خلال الفترة المتوقعة.

نظرة عامة على صناعة علاج مرض السكري في الشرق الأوسط وأفريقيا

إن سوق أدوية السكري في الشرق الأوسط وأفريقيا مجزأ إلى حد ما، حيث تتمتع الشركات المصنعة الكبرى، مثل إيلي ليلي، وسانوفي، ونوفو نورديسك، وأسترازينيكا، وغيرها، بحضور في المنطقة وغيرها من اللاعبين الإقليميين. وتمتلك الشركات المصنعة حصة كبيرة من السوق، بالتزامن مع عمليات الاندماج والاستحواذ القائمة على الإستراتيجية، ودخول السوق باستمرار لتوليد تدفقات إيرادات جديدة وتعزيز التدفقات الحالية. ومن المتوقع أن تضمن هذه التدابير التي اتخذها اللاعبون في السوق وجود سوق تنافسية، وبالتالي إجبار الشركات على تجربة المزيد من التقنيات الجديدة.

رواد سوق علاج مرض السكري في الشرق الأوسط وأفريقيا

-

Boehringer Ingelheim

-

Astrazeneca

-

Eli Lilly

-

Sanofi

-

Novo Nordisk

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق علاج مرض السكري في الشرق الأوسط وأفريقيا

- يوليو 2022 أطلقت شركة Novo Nordisk أول دواء GLP-1 RA عن طريق الفم للتحكم في نسبة الجلوكوز في الدم لدى مرضى السكري من النوع الثاني. لقد تم اعتماده من هيئة الغذاء والدواء السعودية، وهو الآن قيد الاستخدام في جميع أنحاء المملكة والعالم العربي. وذكرت الشركة أن علاج GLP-1 RA كان موجودًا في السوق منذ فترة طويلة في شكل حقن، لكن فريقنا ابتكر هذه الحبة المبتكرة لمساعدة المرضى المصابين بالسكري على التمتع بنمط حياة طبيعي.

- يونيو 2022 أعلنت شركة الخليج للصناعات الدوائية (جلفار) وشركة هانغتشو تشونغمي هوادونغ للأدوية عن تعاون استراتيجي لتطوير وتصنيع وتسويق دواء ليراجلوتايد (بما في ذلك مؤشرات مرض السكري والسمنة) في 17 دولة في منطقة الشرق الأوسط وشمال أفريقيا. بما في ذلك دولة الإمارات العربية المتحدة.

تقرير سوق علاج مرض السكري في الشرق الأوسط وأفريقيا – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة وتعريف السوق

1.2 مجال الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. ديناميكيات السوق

4.1 نظرة عامة على السوق

4.2 العوامل المحركة للسوق

4.3 قيود السوق

4.4 تحليل القوى الخمس لبورتر

4.4.1 القوة التفاوضية للموردين

4.4.2 القوة التفاوضية للمستهلكين

4.4.3 تهديد الوافدين الجدد

4.4.4 التهديد بالمنتجات والخدمات البديلة

4.4.5 شدة التنافس تنافسية

5. تجزئة السوق

5.1 الأدوية المضادة لمرض السكر عن طريق الفم

5.1.1 البيجوانيدات

5.1.1.1 ميتفورمين

5.1.2 مثبطات ألفا جلوكوزيداز

5.1.2.1 مثبطات ألفا جلوكوزيداز

5.1.3 ناهض مستقبلات الدوبامين -D2

5.1.3.1 بروموكريبتين (السيكلوسيت)

5.1.4 مثبط النقل المشترك لجلوكوز الصوديوم -2 (SGLT-2).

5.1.4.1 إنفوكانا (كاناجليفلوزين)

5.1.4.2 جارديانس (إمباجليفلوزين)

5.1.4.3 فاركسيجا / فورسيجا (داباجليفلوزين)

5.1.4.4 سوغلات (إيبراجليفلوزين)

5.1.5 مثبطات ديبيبتيديل ببتيداز - 4 (DPP-4).

5.1.5.1 جانوفيا (سيتاجليبتين)

5.1.5.2 أونجليزا (ساكساغلبتين)

5.1.5.3 ترادجنتا (ليناجليبتين)

5.1.5.4 فيبيديا/نيسينا (ألوجليبتين)

5.1.5.5 جالفوس (فيلداجليبتين)

5.1.6 السلفونيل يوريا

5.1.6.1 السلفونيل يوريا

5.1.7 ميغليتينيدس

5.1.7.1 ميغليتينيدس

5.2 الأنسولين

5.2.1 الأنسولين القاعدي أو طويل المفعول

5.2.1.1 النتوس (الأنسولين جلارجين)

5.2.1.2 ليفيمير (أنسولين ديتيمير)

5.2.1.3 توجيو (أنسولين جلارجين)

5.2.1.4 تريسيبا (أنسولين دجلوديك)

5.2.1.5 باساجلار (الأنسولين جلارجين)

5.2.2 البلعة أو الأنسولين سريع المفعول

5.2.2.1 نوفو رابيد/نوفولوغ (أنسولين أسبارت)

5.2.2.2 هيومالوج (الأنسولين ليسبرو)

5.2.2.3 أبيدرا (الأنسولين جلوليزين)

5.2.3 الأنسولين البشري التقليدي

5.2.3.1 نوفولين / أكترابيد / إنسولاتارد

5.2.3.2 هومولين

5.2.3.3 بشر

5.2.4 الأنسولين الحيوي

5.2.4.1 البدائل الحيوية للأنسولين غلارجين

5.2.4.2 البدائل الحيوية للأنسولين البشري

5.3 الأدوية المركبة

5.3.1 تركيبات الأنسولين

5.3.1.1 نوفومكس (أنسولين ثنائي الطور أسبارت)

5.3.1.2 ريزوديج (أنسولين دجلوديك وأنسولين أسبارت)

5.3.1.3 Xultophy (أنسولين دجلوديك وليراجلوتيد)

5.3.2 تركيبات عن طريق الفم

5.3.2.1 جانوميت (سيتاجليبتين وميتفورمين)

5.4 الأدوية القابلة للحقن غير الأنسولين

5.4.1 منبهات مستقبلات GLP-1

5.4.1.1 فيكتوزا (ليراجلوتايد)

5.4.1.2 بييتا (اكسيناتيد)

5.4.1.3 بايدوريون (اكسيناتيد)

5.4.1.4 تروليسيتي (دولاجلوتايد)

5.4.1.5 ليكزوميا (ليكسيناتيد)

5.4.2 اميلين التناظرية

5.4.2.1 سيملين (براملينتيد)

5.5 جغرافية

5.5.1 المملكة العربية السعودية

5.5.2 إيران

5.5.3 مصر

5.5.4 خاصتي

5.5.5 جنوب أفريقيا

5.5.6 بقية دول الشرق الأوسط وأفريقيا

6. مؤشرات السوق

6.1 النوع الأول من مرضى السكري

6.2 السكان المصابون بالسكري من النوع الثاني

7. مشهد تنافسي

7.1 ملف الشركة

7.1.1 Novo Nordisk AS

7.1.2 Takeda

7.1.3 Pfizer

7.1.4 Eli Lilly

7.1.5 Janssen Pharmaceuticals

7.1.6 النجوم

7.1.7 Boehringer Ingelheim

7.1.8 Merck and Co.

7.1.9 AstraZeneca

7.1.10 Bristol Myers Squibb

7.1.11 Novartis

7.1.12 سانوفي أفنتيس

7.2 تحليل أسهم الشركة

7.2.1 نوفو نورديسك AS

7.2.2 سانوفي أفنتيس

7.2.3 ايلي ليلي

7.2.4 أسترازينيكا

7.2.5 يانسن للأدوية

7.2.6 ميرك وشركاه

7.2.7 آحرون

8. فرص السوق والاتجاهات المستقبلية

تجزئة صناعة علاج مرض السكري في الشرق الأوسط وأفريقيا

تستخدم أدوية مرض السكري لإدارة مرض السكري عن طريق خفض مستوى الجلوكوز في الدم. يتم تقسيم سوق أدوية السكري في الشرق الأوسط وأفريقيا إلى أدوية (الأنسولين، والأدوية المضادة للسكري عن طريق الفم، والأدوية القابلة للحقن غير الأنسولين، والأدوية المركبة) والجغرافيا (المملكة العربية السعودية، وإيران، ومصر، وعمان، وجنوب أفريقيا، وبقية دول العالم). الشرق الأوسط وأفريقيا). يقدم التقرير القيمة (بالدولار الأمريكي) والحجم (بالوحدات) للقطاعات المذكورة أعلاه. علاوة على ذلك، سيغطي التقرير تقسيمًا حسب القطاع (القيمة والحجم) لجميع البلدان المشمولة في جدول المحتويات.

| الأدوية المضادة لمرض السكر عن طريق الفم | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

| الأنسولين | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

| الأدوية المركبة | ||||||||

| ||||||||

|

| الأدوية القابلة للحقن غير الأنسولين | ||||||||||||

| ||||||||||||

|

| جغرافية | ||

| ||

| ||

| ||

| ||

| ||

|

الأسئلة الشائعة حول أبحاث سوق علاج مرض السكري في الشرق الأوسط وأفريقيا

ما هو الحجم الحالي لسوق أدوية مرض السكري في منطقة الشرق الأوسط وأفريقيا؟

من المتوقع أن يسجل سوق أدوية السكري في منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 5.97٪ خلال الفترة المتوقعة (2024-2029)

من هم البائعون الرئيسيون في نطاق سوق أدوية السكري في منطقة الشرق الأوسط وأفريقيا؟

Boehringer Ingelheim، Astrazeneca، Eli Lilly، Sanofi، Novo Nordisk هي الشركات الكبرى العاملة في سوق أدوية السكري في الشرق الأوسط وأفريقيا.

ما هي السنوات التي يغطيها سوق أدوية السكري في منطقة الشرق الأوسط وأفريقيا؟

يغطي التقرير حجم سوق أدوية السكري في منطقة الشرق الأوسط وأفريقيا للسنوات 2018 و2019 و2020 و2021 و2022 و2023. ويتوقع التقرير أيضًا حجم سوق أدوية السكري في منطقة الشرق الأوسط وأفريقيا للسنوات 2024 و2025 و2026 و2027 و2028 و2029.

تقرير صناعة علاج أدوية السكري في الشرق الأوسط وأفريقيا

إحصائيات الحصة السوقية لأدوية مرض السكري في الشرق الأوسط وإفريقيا وحجمها ومعدل نمو الإيرادات لعام 2024، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل علاج أدوية السكري في الشرق الأوسط وأفريقيا توقعات توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.