حجم سوق وقود السفن في الشرق الأوسط وأفريقيا

| فترة الدراسة | 2019 - 2029 |

| السنة الأساسية للتقدير | 2023 |

| فترة بيانات التنبؤ | 2024 - 2029 |

| فترة البيانات التاريخية | 2019 - 2022 |

| CAGR | > 12.00 % |

| تركيز السوق | قليل |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق وقود السفن في الشرق الأوسط وأفريقيا

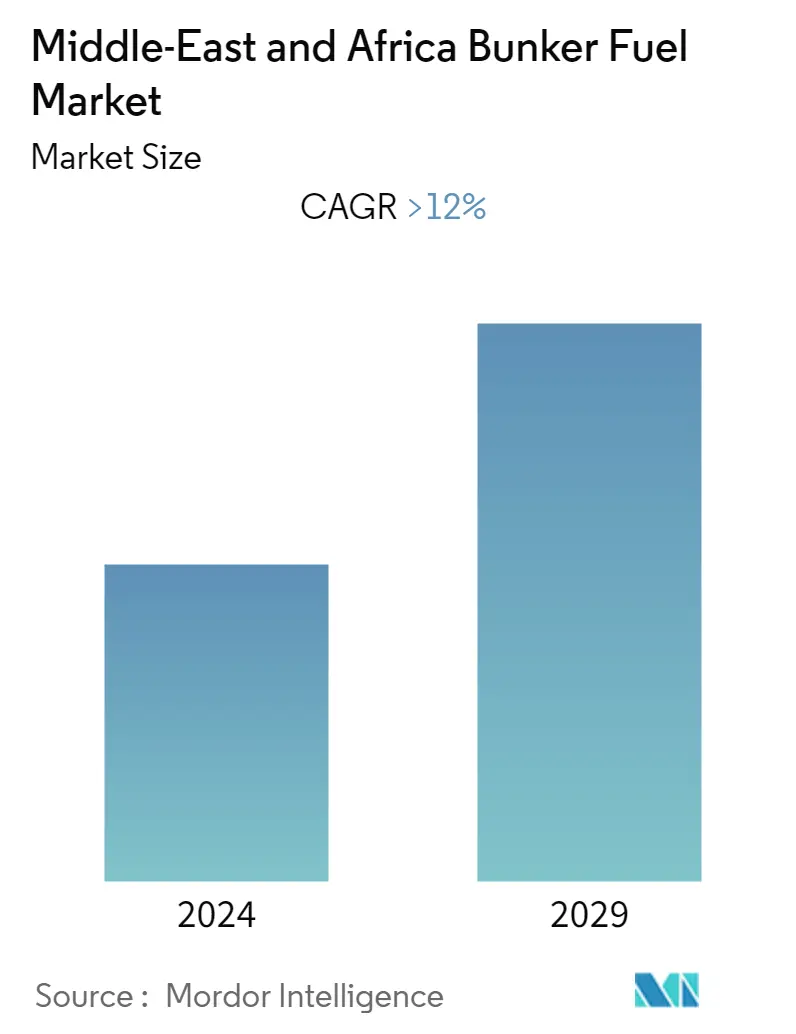

من المتوقع أن ينمو سوق وقود السفن في الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب يزيد عن 12٪ خلال الفترة المتوقعة.

تأثر السوق سلبًا بتفشي فيروس كورونا (COVID-19) بسبب عمليات الإغلاق الإقليمية. وفي الوقت الحالي، انتعش السوق إلى مستويات ما قبل الوباء.

- يعد التفضيل المتزايد للسفن التي تعمل بالغاز الطبيعي المسال وتنامي تجارة الغاز الطبيعي المسال أحد العوامل المهمة التي تدفع الطلب على وقود السفن في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة. وتعد المنطقة أيضًا رائدة عالميًا في إنتاج النفط الخام. ومع الزيادة المتوقعة في الإنتاج، من المرجح أن يزداد الطلب على وقود السفن.

- ومع ذلك، من المتوقع أن تحد المخاوف البيئية واللوائح الصارمة المتعلقة بالانبعاثات الصادرة عن الصناعة البحرية من استخدام وقود السفن الثقيل، وخاصة زيت الوقود عالي الكبريت، خلال فترة التنبؤ.

- تخطط دول الشرق الأوسط مثل الإمارات العربية المتحدة والمملكة العربية السعودية لزيادة إنتاج النفط الخام. ومع زيادة الإنتاج، من المرجح أن يشهد سوق الشحن فرصًا كبيرة خلال الفترة المتوقعة.

- وتعد دولة الإمارات العربية المتحدة واحدة من أكبر مصدري النفط الخام، ولها أيضًا حصة كبيرة في قطاع شحن الحاويات. ومع النمو المتوقع في التجارة، فمن المرجح أن تستمر البلاد في هيمنتها خلال الفترة المتوقعة.

اتجاهات سوق وقود السفن في الشرق الأوسط وأفريقيا

VLSFO تشهد نموًا كبيرًا

- يُطلق على الوقود البحري الذي يحتوي على أقل من 0.5% من الكبريت عمومًا اسم زيت الوقود منخفض الكبريت جدًا. اعتبارًا من 1 يناير 2020، لا يمكن استخدام HSFO إلا على السفن المجهزة بأجهزة غسل الغاز لتقليل الانبعاثات، وهو ما كان من المتوقع أن يؤدي إلى زيادة الطلب على VLSFO.

- من المتوقع أن يتم استبدال معظم سوق وقود الوقود عالي الكبريت (HSFO) قريبًا ببدائل منخفضة الكبريت. يتم مزج معظم مركبات VLSFO المتوفرة في السوق من المكونات المتبقية ونواتج التقطير، والتي يتم مزجها مع قواطع مختلفة ذات كبريت ولزوجة مختلفة لإنشاء منتج وفقًا للمواصفات.

- انخفض الطلب على VLSFO بشكل طفيف في أوائل عام 2020 بسبب اضطرابات سلسلة التوريد العالمية، وانخفاض الطلب على السلع والمنتجات العامة، وتنفيذ عمليات الإغلاق في معظم البلدان، والتباطؤ الاقتصادي العالمي.

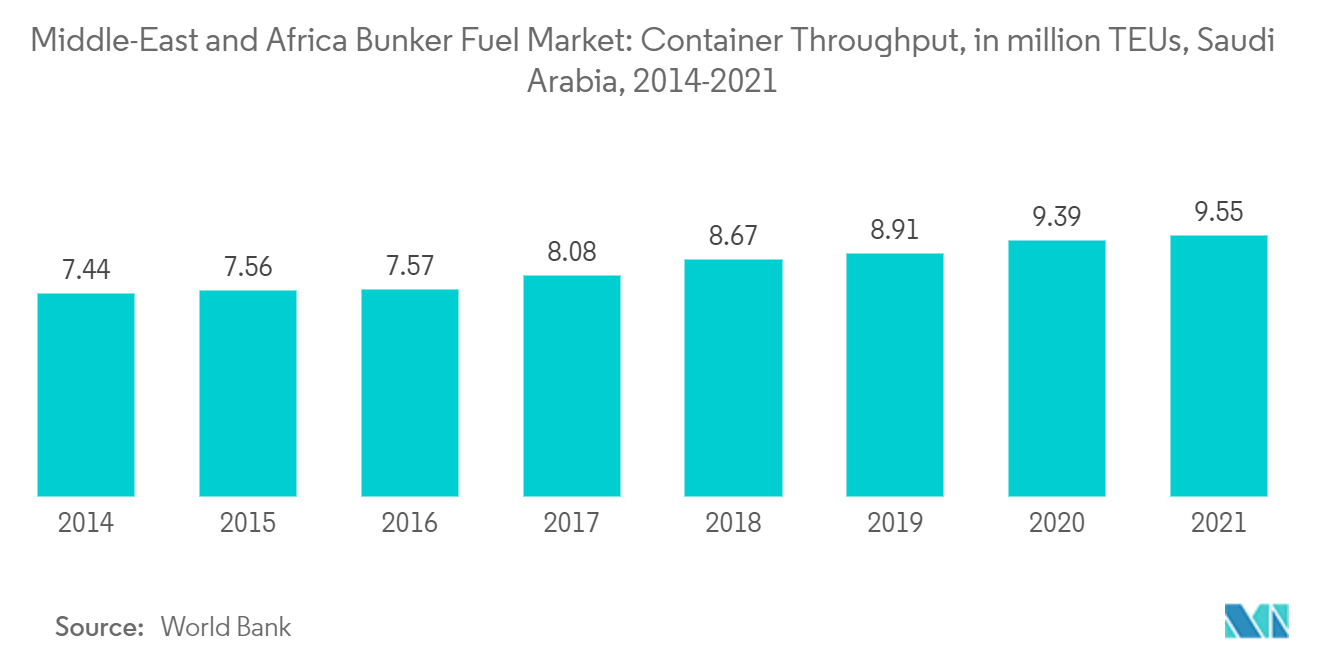

- شهدت المملكة العربية السعودية خلال عام 2021، مع إنتاجية 9.55 مليون حاوية، زيادة بنسبة 5٪ مقارنة بعام 2021. وترجع الزيادة في الإنتاجية إلى تطوير ميناء الملك عبد الله على البحر الأحمر.

- من المرجح أن يشهد الطلب على VLSFO نموًا كبيرًا خلال الفترة المتوقعة.

الإمارات العربية المتحدة تسيطر على السوق

- تعتبر دولة الإمارات العربية المتحدة إحدى الدول الرئيسية المنتجة والمصدرة للنفط في المنطقة. وفي عام 2018، أعلنت شركة النفط المملوكة للدولة أدنوك أن البلاد تخطط لزيادة طاقتها الإنتاجية من النفط إلى 4 ملايين برميل يوميًا بحلول نهاية عام 2020 و5 ملايين برميل يوميًا بحلول عام 2030 بعد اكتشافات جديدة في مجال النفط والغاز.

- ومع الزيادة المتوقعة في إنتاج النفط والغاز، من المتوقع أن تزداد الأنشطة التجارية بين دولة الإمارات العربية المتحدة وبقية العالم. يتم تداول العديد من السلع الأخرى، مثل المواد الغذائية والسلع المصنعة، في البلاد، حيث تعمل الموانئ البحرية كبوابة تمكن التجارة عبر المنطقة وخارجها.

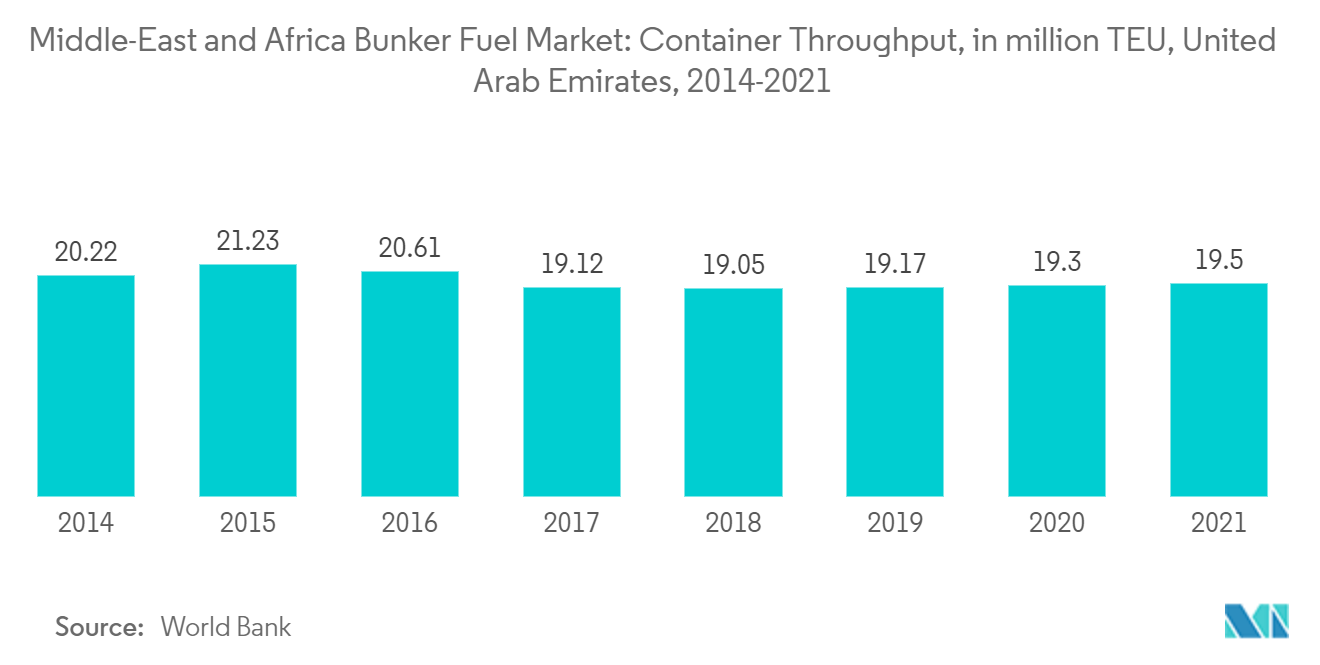

- في عام 2021، بلغ حجم إنتاجية الحاويات حوالي 19.0 مليون حاوية نمطية، بانخفاض قدره 0.7 مليون مقارنة بعام 2020. ويعود الانخفاض في حجم حاويات الشحن إلى البيئة الكلية المليئة بالتحديات، وفقدان البضائع ذات هامش الربح المنخفض، وانخفاض الأحجام في دولة الإمارات العربية المتحدة. سوق الشحن.

- يوجد ما يقرب من 13 ميناء ومحطة في دولة الإمارات العربية المتحدة تتمتع بالبنية التحتية والمرافق اللازمة لتزويد السفن العاملة في المنطقة بالوقود البحري. يعد ميناء جبل علي أكبر ميناء في دولة الإمارات العربية المتحدة ومنطقة الشرق الأوسط، حيث تبلغ طاقته الاستيعابية لمناولة الحاويات 19.3 مليون حاوية نمطية.

- يعد ميناء الفجيرة ثاني أكبر ميناء لتزويد السفن بالوقود على مستوى العالم، وهو الميناء الوحيد متعدد الأغراض على الساحل الشرقي لدولة الإمارات العربية المتحدة. وبصرف النظر عن منشأة إمداد الوقود البحري التقليدية، تخطط هيئة الميناء لإدخال منشأة لنقل الغاز الطبيعي المسال من سفينة إلى أخرى، والتي من المتوقع أن تدعم تنظيم المنظمة البحرية الدولية فيما يتعلق بالوقود منخفض المحتوى من الكبريت.

- وفي مايو 2022، أعلنت هيئة الملاحة البحرية والموانئ في سنغافورة (MPA) أنها أثبتت أن وقود السفن الملوث قد نشأ من ميناء خورفكان في الإمارات العربية المتحدة. ومن المتوقع أن تؤدي مثل هذه الحوادث إلى تعريض ثقة العملاء للخطر الشديد في وقود السفن القادم من خورفكان والإمارات العربية المتحدة، والذي من المتوقع أن يعيق نمو السوق خلال الفترة المتوقعة.

نظرة عامة على صناعة وقود السفن في الشرق الأوسط وأفريقيا

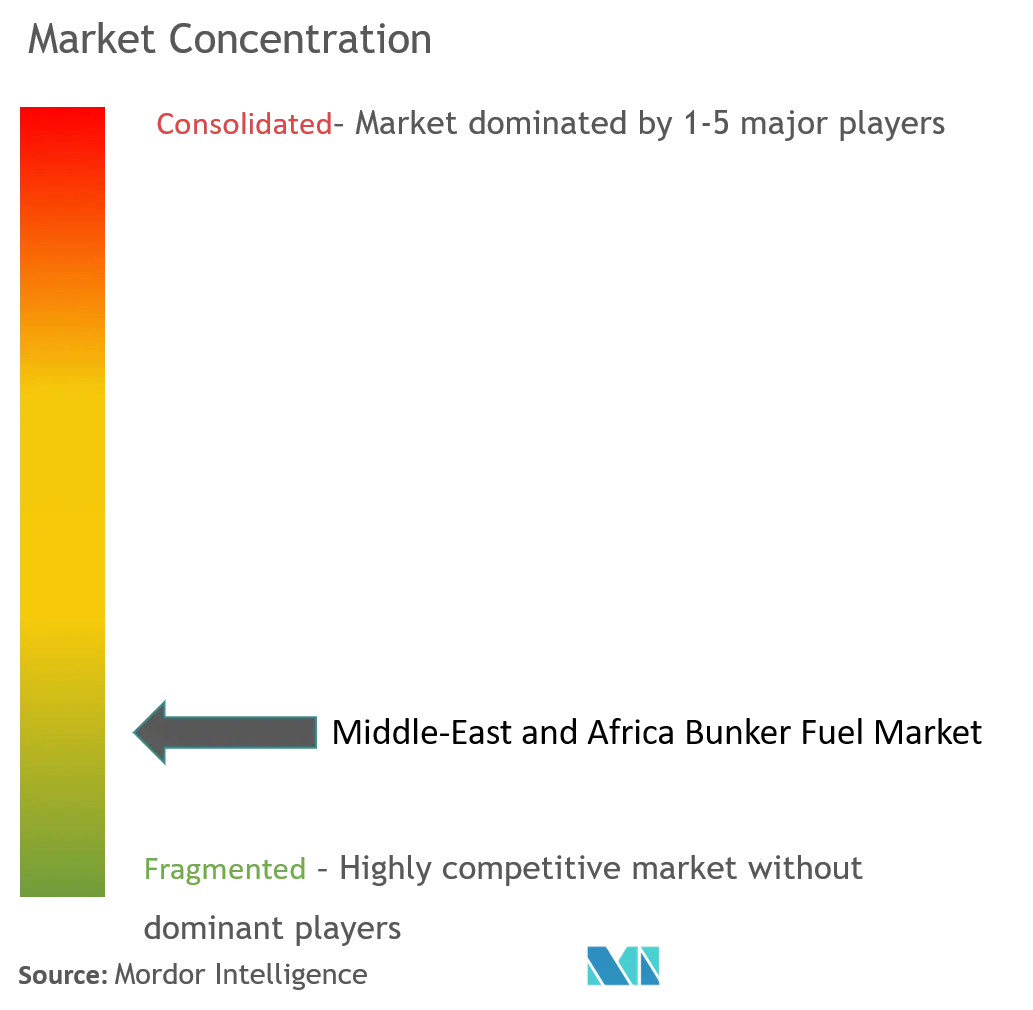

يعتبر سوق وقود السفن في الشرق الأوسط وأفريقيا مجزأ إلى حد ما. بعض الشركات الكبرى (بدون ترتيب معين) تشمل شركة وكالة الخليج المحدودة، وشركة بترول أبوظبي الوطنية، وشركة شل بي إل سي، وتوتال إنيرجي إس إي، وشركة إكسون موبيل.

قادة سوق وقود السفن في الشرق الأوسط وأفريقيا

-

Gulf Agency Company Ltd

-

Abu Dhabi National Oil Company

-

Exxon Mobil Corporation

-

TotalEnergies SE

-

Shell PLC

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق وقود السفن في الشرق الأوسط وأفريقيا

- مايو 2022 قدم البنك الأوروبي لإعادة الإعمار والتنمية (EBRD) قرضًا بقيمة 41.6 مليون دولار أمريكي إلى الوكالة الوطنية للموانئ (ANP) لتطوير الموانئ المغربية. وسيتم استكمال القرض بمنحة استثمارية بقيمة 5.7 مليون دولار أمريكي من مرفق البيئة العالمية.

- ديسمبر 2022 وقع السودان اتفاقية بقيمة 6 مليارات دولار أمريكي مع كونسورتيوم بقيادة مجموعة AD Ports Group الإماراتية وشركة Invictus Investment لتطوير ميناء جديد ومنطقة اقتصادية جديدة في البحر الأحمر.

تقرير سوق وقود السفن في منطقة الشرق الأوسط وأفريقيا – جدول المحتويات

1. مقدمة

1.1 نطاق الدراسة

1.2 تعريف السوق

1.3 افتراضات الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. نظرة عامة على السوق

4.1 مقدمة

4.2 حجم السوق وتوقعات الطلب بمليار دولار أمريكي، حتى عام 2028

4.3 الاتجاهات والتطورات الأخيرة

4.4 السياسات واللوائح الحكومية

4.5 ديناميات السوق

4.5.1 السائقين

4.5.2 القيود

4.6 تحليل سلسلة التوريد

4.7 تحليل القوى الخمس لبورتر

4.7.1 القدرة التفاوضية للموردين

4.7.2 القوة التفاوضية للمستهلكين

4.7.3 تهديد الوافدين الجدد

4.7.4 التهديد بالمنتجات والخدمات البديلة

4.7.5 شدة التنافس تنافسية

5. تجزئة السوق

5.1 نوع الوقود

5.1.1 زيت الوقود عالي الكبريت (HSFO)

5.1.2 زيت الوقود منخفض الكبريت جدًا (VLSFO)

5.1.3 زيت الغاز البحري (MGO)

5.1.4 الغاز الطبيعي المسال (LNG)

5.1.5 أنواع الوقود الأخرى

5.2 نوع السفينة

5.2.1 حاويات

5.2.2 ناقلات

5.2.3 شحن عام

5.2.4 الناقل السائبة

5.2.5 أنواع السفن الأخرى

5.3 جغرافية

5.3.1 دولة الإمارات العربية المتحدة

5.3.2 المملكة العربية السعودية

5.3.3 نيجيريا

5.3.4 بقية دول الشرق الأوسط وأفريقيا

6. مشهد تنافسي

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

6.2 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

6.3 ملف الشركة

6.3.1 Gulf Agency Company Ltd.

6.3.2 Abu Dhabi National Oil Company

6.3.3 Chevron Corporation

6.3.4 Shell PLC

6.3.5 TotalEnergies SE

6.3.6 Uniper SE

6.3.7 Exxon Mobil Corporation

6.3.8 Aegean Bunkering SA

7. فرص السوق والاتجاهات المستقبلية

تجزئة صناعة وقود السفن في الشرق الأوسط وأفريقيا

وقود السفن هو المصطلح العام الذي يطلق على أي وقود يتم سكبه في مستودعات السفينة لتشغيل محركاتها. عادةً ما تحرق سفن الشحن في أعماق البحار النفط الثقيل المتبقي بعد استخراج البنزين والديزل والهيدروكربونات الخفيفة الأخرى من النفط الخام أثناء عملية التكرير. يتم تقسيم سوق وقود السفن في الشرق الأوسط وأفريقيا إلى نوع الوقود ونوع السفينة والجغرافيا (الإمارات العربية المتحدة والمملكة العربية السعودية ونيجيريا وبقية الشرق الأوسط وأفريقيا). حسب نوع الوقود، يتم تقسيم السوق إلى زيت الوقود عالي الكبريت (HSFO)، وزيت الوقود منخفض الكبريت جدًا (VLSFO)، وزيت الغاز البحري (MGO)، والغاز الطبيعي المسال (LNG)، وغيرها. حسب نوع السفينة، يتم تقسيم السوق إلى حاويات وناقلات وبضائع عامة وناقلات سائبة وغيرها. ويغطي التقرير أيضًا حجم السوق والتوقعات الخاصة بسوق وقود السفن عبر الدول الرئيسية في المنطقة. بالنسبة لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على الإيرادات (مليار دولار أمريكي).

| نوع الوقود | ||

| ||

| ||

| ||

| ||

|

| نوع السفينة | ||

| ||

| ||

| ||

| ||

|

| جغرافية | ||

| ||

| ||

| ||

|

الأسئلة الشائعة حول أبحاث سوق وقود السفن في شركة طيران الشرق الأوسط

ما هو الحجم الحالي لسوق وقود السفن في الشرق الأوسط وأفريقيا؟

من المتوقع أن يسجل سوق وقود السفن في الشرق الأوسط وأفريقيا معدل نمو سنوي مركب يزيد عن 12٪ خلال الفترة المتوقعة (2024-2029).

من هم البائعون الرئيسيون في سوق وقود السفن في الشرق الأوسط وأفريقيا؟

Gulf Agency Company Ltd، Abu Dhabi National Oil Company، Exxon Mobil Corporation، TotalEnergies SE، Shell PLC هي الشركات الكبرى العاملة في سوق وقود السفن في الشرق الأوسط وأفريقيا.

ما هي السنوات التي يغطيها سوق وقود السفن في الشرق الأوسط وأفريقيا؟

يغطي التقرير الحجم التاريخي لسوق وقود السفن في الشرق الأوسط وأفريقيا للسنوات 2019 و2020 و2021 و2022 و2023. ويتوقع التقرير أيضًا حجم سوق وقود السفن في الشرق الأوسط وأفريقيا للسنوات 2024 و2025 و2026 ، 2027، 2028 و 2029.

تقرير صناعة وقود السفن في الشرق الأوسط وأفريقيا

إحصائيات حصة سوق وقود السفن في الشرق الأوسط وأفريقيا وحجمها ومعدل نمو الإيرادات لعام 2024، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل وقود السفن في الشرق الأوسط وأفريقيا توقعات السوق للفترة من 2024 إلى 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.