حجم سوق إدارة الصور الطبية

| فترة الدراسة | 2019 - 2029 |

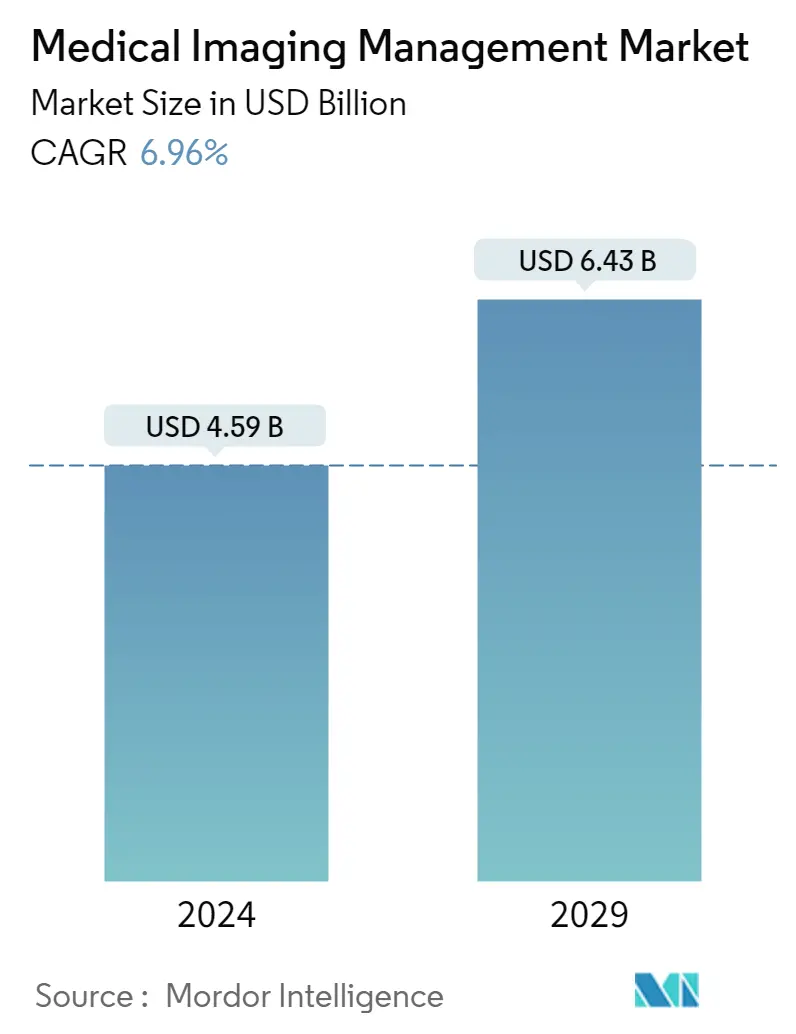

| حجم السوق (2024) | USD 4.59 مليار دولار أمريكي |

| حجم السوق (2029) | USD 6.43 مليار دولار أمريكي |

| CAGR(2024 - 2029) | 6.96 % |

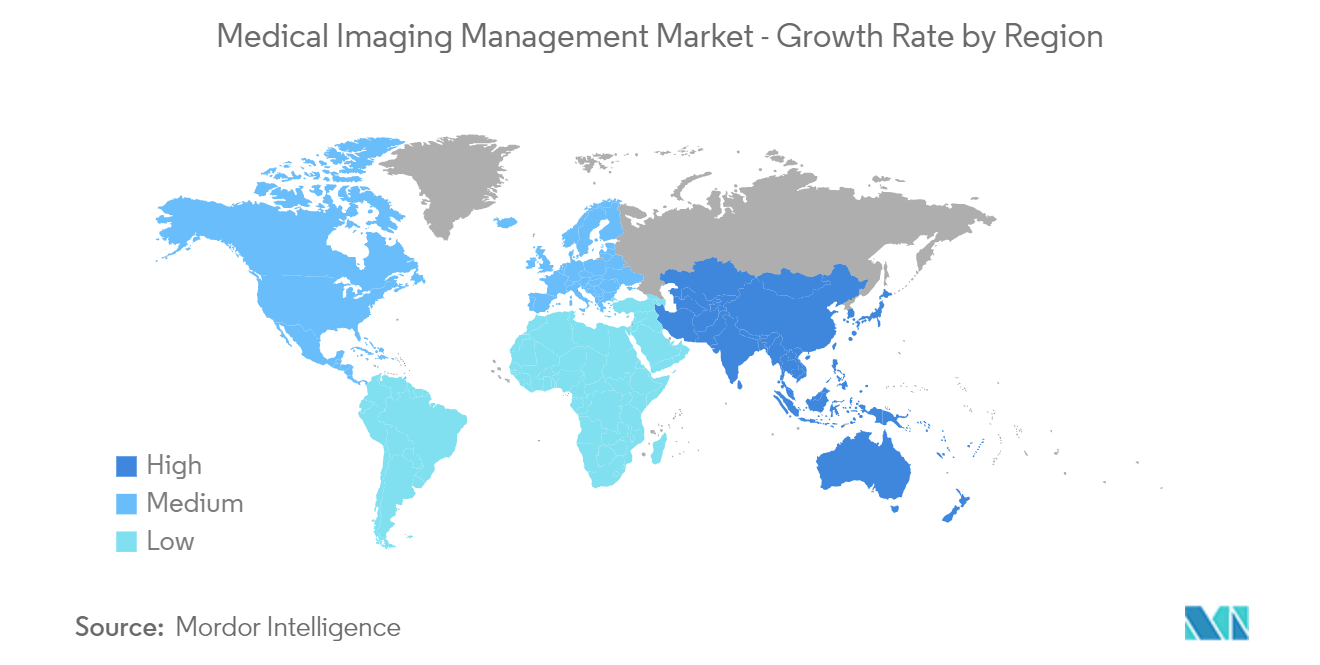

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق إدارة الصور الطبية

يقدر حجم سوق إدارة التصوير الطبي بـ 4.59 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 6.43 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 6.96٪ خلال الفترة المتوقعة (2024-2029).

كان لـCOVID-19 تأثير كبير على نمو السوق خلال فترة الوباء. ويعود ذلك بشكل رئيسي إلى ارتفاع الطلب على التصوير الطبي في تشخيص فيروس كورونا (كوفيد-19)، والذي أثر بدوره على الطلب على إدارة التصوير الطبي. على سبيل المثال، ذكرت مقالة Europe PMC المنشورة في مايو 2021 أن التصوير الطبي لعب دورًا أساسيًا في تشخيص مرض كوفيد-19 وإدارته ومراقبة تطور المرض. وذكر التقرير أيضًا أن التصوير الشعاعي للصدر والتصوير المقطعي المحوسب من تقنيات التصوير الشائعة الاستخدام على مستوى العالم أثناء الوباء. وبالتالي، كان لتفشي فيروس كورونا (COVID-19) تأثير ملحوظ على إدارة التصوير الطبي بسبب زيادة استخدام التصوير الطبي وإدارته لتشخيص المرض. بالإضافة إلى ذلك، من المتوقع أن يظل الطلب على إدارة التصوير الطبي سليمًا بسبب ظهور سلالات متحولة من فيروس SARS-CoV-2 والطلب المتزايد على التشخيص والإدارة الفعالة، مما يساهم في نمو السوق.

ومن المتوقع أن يؤدي تزايد عدد كبار السن، إلى جانب ارتفاع معدل انتشار الأمراض المزمنة بين سكان العالم، إلى زيادة الطلب على إدارة التصوير الطبي، وبالتالي دفع نمو السوق.

على سبيل المثال، أفادت بيانات مؤسسة القلب البريطانية (BHF) المنشورة في يناير 2022 أنه في عام 2021، كانت أمراض القلب الأكثر شيوعًا التي تأثرت على مستوى العالم هي أمراض القلب التاجية (الإقفارية) (انتشار عالمي يقدر بـ 200 مليون)، وأمراض الشرايين الطرفية (الأوعية الدموية) ( 110 مليوناً)، والسكتة الدماغية (100 مليوناً)، والرجفان الأذيني (60 مليوناً). وذكر التقرير أيضاً أن معدل انتشار أمراض القلب والدورة الدموية في أمريكا الشمالية بلغ 46 مليوناً، وفي أوروبا 99 مليوناً، وفي أفريقيا 58 مليوناً، وفي أمريكا الجنوبية 32 مليوناً، وفي آسيا وأستراليا 310 ملايين. وفقًا لصحيفة حقائق منظمة الصحة العالمية المنشورة في فبراير 2022، في عام 2021، تم تشخيص ما يقدر بنحو 1.9 مليون حالة سرطان جديدة في الولايات المتحدة. وذكر التقرير أيضًا أنه في كل عام يصاب حوالي 400 ألف طفل بالسرطان على مستوى العالم. ويعد سرطان عنق الرحم الأكثر شيوعا في 23 دولة، مثل إيسواتيني والهند وجنوب أفريقيا وأمريكا اللاتينية وغيرها. ومن المتوقع أن يؤدي هذا الانتشار المتزايد لمختلف الأمراض المزمنة بين سكان العالم إلى زيادة الطلب على التصوير الطبي الفعال، وبالتالي دفع نمو السوق.

بالإضافة إلى ذلك، ذكر التقرير الذي نشرته الأمم المتحدة في عام 2022 أنه من المتوقع أن ترتفع نسبة سكان العالم الذين تبلغ أعمارهم 65 عامًا أو أكثر من 10% في عام 2022 إلى 16% في عام 2050. مثل هذه الزيادة في عدد كبار السن المعرضين للإصابة باضطرابات مزمنة ومن المتوقع أيضًا أن يعزز الطلب على إدارة التصوير الطبي، وبالتالي دفع نمو السوق.

ومن ناحية أخرى، من المتوقع أيضًا أن تساهم تطورات المنتجات المتزايدة من قبل مختلف اللاعبين الرئيسيين في السوق في نمو السوق. على سبيل المثال، في أغسطس 2021، أطلقت RamSoft برنامج Omega AI VNA، وهو أرشيف محايد للبائع يتيح التبادل السلس للصور وبيانات التصوير عبر مؤسسات الرعاية الصحية. يقوم Omega AI VNA بدمج الصور والبيانات من أي نظام للسماح للأطباء برؤية الصورة الكاملة للتاريخ الطبي للمريض.

ومع ذلك، من المتوقع أن تؤدي عوامل مثل التكلفة المرتبطة بتنفيذ حلول إدارة التصوير الطبي وانخفاض المعروض من أنظمة SPECT وPET بسبب نقص النظائر المشعة إلى تقييد نمو السوق خلال الفترة المتوقعة.

اتجاهات سوق إدارة الصور الطبية

من المتوقع أن تسجل أنظمة أرشفة الصور والاتصالات (PACS) معدل نمو سنوي مركب ملحوظًا في السوق خلال فترة التوقعات

أنظمة أرشفة الصور والاتصالات (PACS) هي تقنية تصوير طبي تستخدم بشكل أساسي في مؤسسات الرعاية الصحية لتخزين الصور الإلكترونية والتقارير ذات الصلة سريريًا ونقلها رقميًا بشكل آمن. يؤدي استخدام نظام PACS إلى إلغاء الحاجة إلى حفظ وتخزين واسترجاع وإرسال المعلومات والأفلام والتقارير الحساسة يدويًا. وبدلاً من ذلك، يمكن حفظ الوثائق والصور الطبية بشكل آمن في خوادم خارج الموقع ويمكن الوصول إليها بشكل آمن من أي مكان في العالم باستخدام برامج PACS ومحطات العمل والأجهزة المحمولة.

عوامل مثل الاستخدام المتزايد للحلول المتقدمة تقنيًا في الرعاية الصحية، وزيادة استخدام السجلات الصحية الإلكترونية، وارتفاع معدل انتشار الأمراض المزمنة، وإطلاق PACS، تدفع نمو قطاع السوق خلال الفترة المتوقعة. ومن المتوقع أيضًا أن تؤدي الدراسات التي تثبت فعالية نظام PACS إلى زيادة استخدامه في المستقبل وبالتالي دفع نمو السوق. على سبيل المثال، ذكرت مقالة في مجلة الرعاية الصحية متعددة التخصصات نُشرت في مارس 2021 أن نظام PACS قد ثبت أنه يزيد من كفاءة الأطباء، ويعزز فعالية التشخيص، ويختصر متوسط الوقت اللازم لتقارير الأشعة. وأفادت أيضًا أن الوصول إلى صور وتقارير PACS من مواقع متعددة يسمح باتخاذ قرارات فورية وأفضل للطبيب ويزيد من جودة معلومات المريض من خلال جعلها أكثر دقة وملاءمة وفي الوقت المناسب، مما يحسن استمرارية عملية رعاية المرضى. وبالتالي، فإن استخدام نظام PACS هو وسيلة فعالة للحفاظ على سير العمل. ومن المتوقع أن تؤدي مثل هذه الدراسات التي توضح مزايا نظام PACS إلى زيادة الطلب، وبالتالي المساهمة في نمو القطاع الذي تمت دراسته.

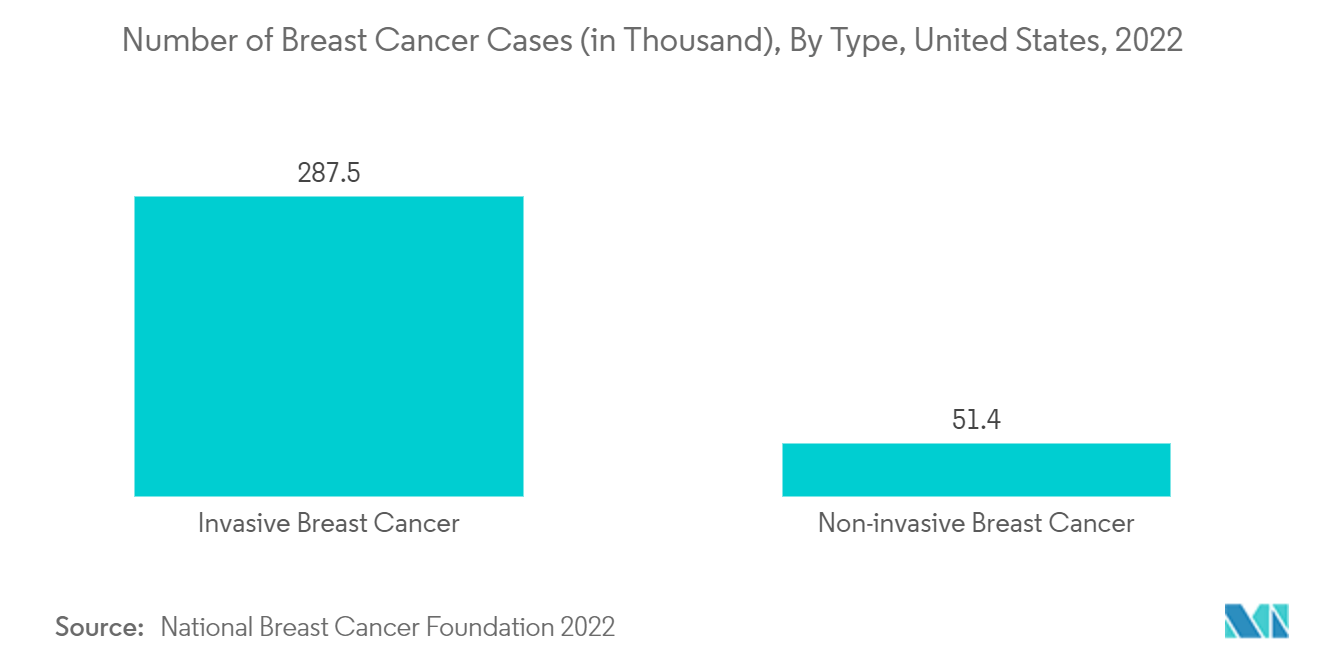

ومن المتوقع أيضًا أن يساهم الانتشار المتزايد للأمراض المزمنة في نمو نظام PACS لإدارة الصور الطبية بشكل فعال. على سبيل المثال، وفقًا للمؤسسة الوطنية لسرطان الثدي، ذكرت البيانات المنشورة في يونيو 2022 أنه في عام 2022، سيتم تشخيص ما يقدر بـ 287,500 حالة جديدة من سرطان الثدي الغازي لدى النساء في الولايات المتحدة، بالإضافة إلى 51,400 حالة جديدة من حالات غير سرطانية. سرطان الثدي الغازية. وذكر التقرير أيضًا أنه تم تشخيص ما يقدر بنحو 2170 رجلاً بسرطان الثدي في عام 2022 في الولايات المتحدة. ومن المتوقع أن يؤدي هذا الانتشار المتزايد للسرطان إلى زيادة الطلب على PACS لإجراءات التشخيص الفعالة والتصوير الطبي، وبالتالي تعزيز نمو القطاع المدروس.

ومن المتوقع أيضًا أن تساهم تطورات المنتجات المتقدمة المتزايدة من قبل العديد من اللاعبين الرئيسيين في السوق في نمو القطاع الذي تمت دراسته. على سبيل المثال، في نوفمبر 2021، طورت GE Healthcare الجيل التالي من نظام أرشفة الصور والاتصالات (PACS) القائم على السحابة بهدف مساعدة مؤسسات الرعاية الصحية على مواكبة التكنولوجيا سريعة التطور. يشمل حل التصوير التشخيصي القائم على الاشتراك والمسمى Edison True PACS1 القراءة التشخيصية وسير عمل الاختبار وتطبيقات الذكاء الاصطناعي والمعالجة اللاحقة ثلاثية الأبعاد وتصور المؤسسة والأرشفة في منصة واحدة.

وبالتالي، من المتوقع أن يؤدي ارتفاع معدل انتشار الأمراض المزمنة، وزيادة الطلب على PACS إلى جانب تطورات المنتجات المتقدمة إلى تعزيز نمو القطاع الذي تمت دراسته.

من المتوقع أن تحتفظ أمريكا الشمالية بحصة كبيرة في السوق خلال فترة التنبؤ

من المتوقع أن تظهر أمريكا الشمالية نموًا مربحًا بسبب عوامل مثل زيادة الطلب على تعميم أرشفة الصور الطبية، وتقليل تكاليف تخزين البيانات، وتوافق VNA مع أنظمة أرشفة البيانات الأقدم.

كما أن بدء الاستخدام السريري لإدارة التصوير الطبي في أمريكا الشمالية يؤدي إلى زيادة الطلب عليه وبالتالي دفع نمو السوق. على سبيل المثال، في نوفمبر 2021، أفادت منظمة Change Healthcare أن نظام PACS لتصوير Stratus الخاص بها كان قيد الاستخدام السريري. إنه نظام سحابي أصلي لأرشفة الصور والاتصالات. يتم استخدام هذه المنصة السحابية الأصلية القابلة للتطوير بواسطة StatRad في الولايات المتحدة. إن البدء في استخدام أنظمة إدارة التصوير الطبي يؤدي أيضًا إلى دفع نمو السوق المدروسة في هذه المنطقة.

علاوة على ذلك، فإن الشراكة بين اللاعبين في السوق ومقدمي الخدمات لتسهيل قدرات التصوير وسير العمل تعزز نمو السوق. على سبيل المثال، في أبريل 2022، وقعت شركة Sectra عقدًا مع مستشفى North York General Hospital (NYGH) في كندا. سوف تستخدم جامعة نيويورك وحدات الأشعة وتصوير الثدي والأرشيف المحايد للبائع (VNA) الخاص بحل التصوير المؤسسي الخاص بشركة Sectra لمراجعة الصور وتخزينها. سيمكن ذلك جامعة نيويورك من تعزيز كفاءة قراءة الأشعة وتعزيز سير العمل الحالي لتحسين رعاية المرضى من خلال بذل المزيد من الجهد دون زيادة عبء العمل على الموظفين. وبالمثل، في يناير 2021، تعاونت شركة Canadian Teleradiology Services, Inc. (CTS) مع نظام Power Server PACS السحابي التابع لشركة RamSoft لتوفير خدمات الأشعة عن بعد لمستشفيات عملائها. CTS هي شركة تابعة لشركة Level Jump Healthcare Corp.

بالإضافة إلى ذلك، فإن المبادرات الإستراتيجية التي يتخذها اللاعبون في السوق، مثل عمليات الاندماج والاستحواذ والشراكات لتسويق أو استخدام أو تطوير المنتجات المتقدمة، تدفع أيضًا نمو السوق. على سبيل المثال، في أبريل 2022، أبرمت شركة Royal Philips وPrisma Health وأحد أكبر أنظمة الرعاية الصحية غير الربحية في ولاية كارولينا الجنوبية، اتفاقية متعددة السنوات لمساعدة النظام الصحي على تحقيق قابلية التشغيل البيني للمؤسسات، وتوحيد مراقبة المرضى، ودفع الابتكار في مجال التصوير المؤسسي. حلول لتعزيز رعاية المرضى وتحسين الأداء السريري. وبموجب الاتفاقية، ستقوم الشركات بابتكار الرعاية الصحية عبر المؤسسة وإطلاق العنان لقوة بيانات المرضى.

وبالتالي، من المتوقع أن يساهم الإطلاق المتزايد للمنتجات المتقدمة، إلى جانب وجود اللاعبين الرئيسيين في السوق والبنية التحتية المتقدمة للرعاية الصحية في أمريكا الشمالية، في نمو السوق في هذه المنطقة.

نظرة عامة على صناعة إدارة الصور الطبية

يعتبر سوق إدارة التصوير الطبي تنافسيًا إلى حد ما ويهيمن عليه اللاعبون العالميون بشكل كبير. ومن بين اللاعبين الرئيسيين في السوق Carestream Health, Inc.، وFujifilm Holdings Corporation، وIBM Corporation، وSiemens Healthineers، وGE Healthcare، وغيرها.

رواد سوق إدارة الصور الطبية

-

Carestream Health, Inc.

-

Fujifilm Holdings Corporation

-

IBM Corporation

-

Siemens Healthineers

-

GE Healthcare

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق إدارة الصور الطبية

- مارس 2022 أطلقت Intelerad Medical Systems مجموعة التصوير والمعلوماتية المؤسسية الجديدة في مؤتمر ومعرض HIMSS للصحة العالمية لعام 2022. تعمل مجموعة Intelerad على تمكين المستشفيات والأنظمة الصحية من تفكيك البيانات المنعزلة وإنشاء مركز معلومات سلس ومحايد للبائع، ودمج بيانات المرضى الحيوية عبر نظام الرعاية الصحية بأكمله.

- مارس 2022 قدمت شركة Philips حلول معلوماتية وتحليلية لتصوير المؤسسات الممكّنة على السحابة. تعتبر إمكانية التشغيل التفاعلي من Philips Health Suite عبارة عن منصة متكاملة لتكنولوجيا المعلومات الصحية وممكّنة على السحابة لتلبية احتياجات سير العمل المتنوعة عبر مؤسسة التصوير.

تقرير سوق إدارة الصور الطبية – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة وتعريف السوق

1.2 مجال الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. ديناميكيات السوق

4.1 نظرة عامة على السوق

4.2 العوامل المحركة للسوق

4.2.1 الابتكارات التكنولوجية في التصوير التشخيصي وإدارة الصور

4.2.2 ارتفاع معدل انتشار الأمراض المزمنة

4.2.3 ظهور البيانات الضخمة في الرعاية الصحية

4.3 قيود السوق

4.3.1 التكلفة المرتبطة بتنفيذ حلول إدارة التصوير الطبي

4.3.2 انخفاض في المعروض من أجهزة SPECT وPET بسبب نقص النظائر المشعة

4.4 تحليل القوى الخمس لبورتر

4.4.1 تهديد الوافدين الجدد

4.4.2 القدرة التفاوضية للمشترين / المستهلكين

4.4.3 القوة التفاوضية للموردين

4.4.4 تهديد المنتجات البديلة

4.4.5 شدة التنافس تنافسية

5. تقسيم السوق (حجم السوق حسب القيمة - مليون دولار أمريكي)

5.1 بواسطة النظام

5.1.1 أرشيف محايد للبائع

5.1.2 نظام أرشفة الصور والاتصالات (PACS)

5.1.3 أنظمة أخرى

5.2 بواسطة المستخدم النهائي

5.2.1 المستشفيات

5.2.2 مراكز التشخيص

5.2.3 مراكز الجراحة المتنقلة

5.3 جغرافية

5.3.1 أمريكا الشمالية

5.3.1.1 الولايات المتحدة

5.3.1.2 كندا

5.3.1.3 المكسيك

5.3.2 أوروبا

5.3.2.1 ألمانيا

5.3.2.2 المملكة المتحدة

5.3.2.3 فرنسا

5.3.2.4 إيطاليا

5.3.2.5 إسبانيا

5.3.2.6 بقية أوروبا

5.3.3 آسيا والمحيط الهادئ

5.3.3.1 الصين

5.3.3.2 اليابان

5.3.3.3 الهند

5.3.3.4 أستراليا

5.3.3.5 كوريا الجنوبية

5.3.3.6 بقية منطقة آسيا والمحيط الهادئ

5.3.4 الشرق الأوسط وأفريقيا

5.3.4.1 مجلس التعاون الخليجي

5.3.4.2 جنوب أفريقيا

5.3.4.3 بقية دول الشرق الأوسط وأفريقيا

5.3.5 أمريكا الجنوبية

5.3.5.1 البرازيل

5.3.5.2 الأرجنتين

5.3.5.3 بقية أمريكا الجنوبية

6. مشهد تنافسي

6.1 ملف الشركة

6.1.1 Agfa-Gevaert Group

6.1.2 BridgeHead Software

6.1.3 Carestream Health Inc. (Onex Corporation)

6.1.4 Fujifilm Holdings Corporation

6.1.5 GE Healthcare

6.1.6 IBM Corporation

6.1.7 Novarad Corporation

6.1.8 Koninklijke Philips NV

6.1.9 Siemens Healthineers

6.1.10 Lexmark International Inc.

6.1.11 McKesson Corporation

6.1.12 Dell Technologies Inc.

7. فرص السوق والاتجاهات المستقبلية

تجزئة صناعة إدارة الصور الطبية

وفقًا لنطاق التقرير، تتضمن إدارة التصوير الطبي دمج مجموعة متنوعة من أنظمة المعلومات. وبمساعدة هذه الأنظمة، يمكن لمقدمي الرعاية الصحية التعامل بسهولة مع الأشعة والطب النووي والأقسام الأخرى ذات الصلة.

يتم تقسيم سوق إدارة التصوير الطبي حسب النظام (أرشيف البائع المحايد وأرشفة الصور ونظام الاتصالات (PACS) والأنظمة الأخرى) والمستخدم النهائي (المستشفيات ومراكز التشخيص ومراكز الجراحة المتنقلة) والجغرافيا (أمريكا الشمالية وأوروبا). وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضًا أحجام واتجاهات السوق المقدرة لـ 17 دولة عبر المناطق الرئيسية على مستوى العالم. ويعرض التقرير القيمة (مليون دولار) للقطاعات المذكورة أعلاه.

| بواسطة النظام | ||

| ||

| ||

|

| بواسطة المستخدم النهائي | ||

| ||

| ||

|

| جغرافية | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

الأسئلة الشائعة حول أبحاث سوق إدارة الصور الطبية

ما هو حجم سوق إدارة التصوير الطبي؟

من المتوقع أن يصل حجم سوق إدارة التصوير الطبي إلى 4.59 مليار دولار أمريكي في عام 2024 وأن ينمو بمعدل نمو سنوي مركب قدره 6.96٪ ليصل إلى 6.43 مليار دولار أمريكي بحلول عام 2029.

ما هو حجم سوق إدارة التصوير الطبي الحالي؟

وفي عام 2024، من المتوقع أن يصل حجم سوق إدارة التصوير الطبي إلى 4.59 مليار دولار أمريكي.

من هم البائعون الرئيسيون في نطاق سوق إدارة التصوير الطبي؟

Carestream Health, Inc.، Fujifilm Holdings Corporation، IBM Corporation، Siemens Healthineers، GE Healthcare هي الشركات الكبرى العاملة في سوق إدارة التصوير الطبي.

ما هي المنطقة الأسرع نموًا في سوق إدارة التصوير الطبي؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق إدارة التصوير الطبي؟

في عام 2024، ستستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق إدارة التصوير الطبي.

ما هي السنوات التي يغطيها سوق إدارة التصوير الطبي وما هو حجم السوق في عام 2023؟

وفي عام 2023، قدر حجم سوق إدارة التصوير الطبي بنحو 4.29 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لإدارة التصوير الطبي للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق إدارة التصوير الطبي للسنوات 2024 و 2025 و 2026 و 2027 و 2028 و 2029.

تقرير صناعة إدارة الصور الطبية

إحصائيات الحصة السوقية وحجم ومعدل نمو الإيرادات لعام 2024 لإدارة الصور الطبية، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل إدارة الصور الطبية توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.