حجم وحصة سوق طائرات الدوريات البحرية

استعراض السوق

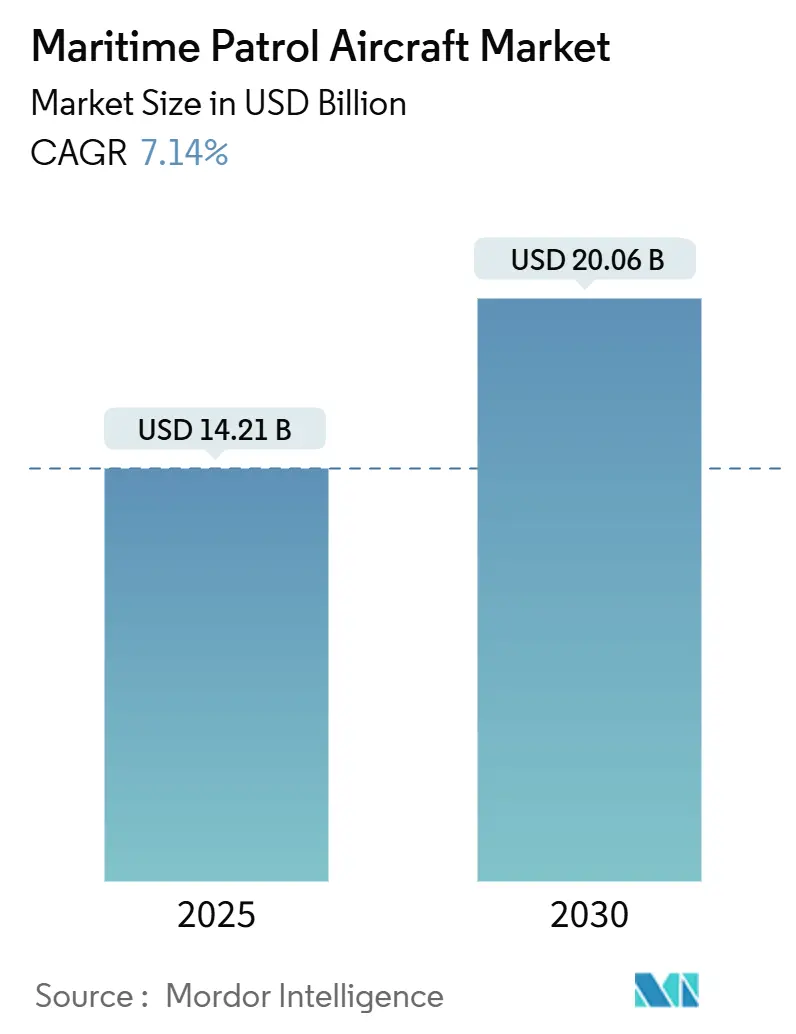

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 14.21 مليار دولار أمريكي |

| حجم السوق (2030) | 20.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.14% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طائرات الدوريات البحرية بواسطة موردور إنتليجنس

وصل حجم سوق طائرات الدوريات البحرية إلى 14.21 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 7.14%، محققاً 20.06 مليار دولار أمريكي بحلول 2030. تدعم الأنشطة المتزايدة للغواصات وتعزيز إنفاذ الاقتصاد الأزرق والتحول نحو التعاون بين المأهول وغير المأهول الطلب المستمر. تستمر دورات استبدال الأسطول للطائرات من عصر الحرب الباردة في توليد خطوط شراء كبيرة ومتعددة السنوات، بينما تسارع ضغوط التكلفة الاهتمام بأجراب الاستشعار المعيارية والدفع الكهربائي الهجين. تحافظ أمريكا الشمالية على الريادة بدعم من برنامج البحرية الأمريكية P-8A والتوحيد المعياري للحلفاء. ومع ذلك، تظهر الشرق الأوسط وأفريقيا أسرع نمو حيث تمول الدول الساحلية مهام أمن بحري جديدة.[1]المصدر: FlightGlobal، "Boeing lands $3.4 billion contract for Canadian, German P-8As," flightglobal.com تبقى اختناقات سلسلة التوريد في أجهزة الاستشعار المتخصصة والحدود على ضوابط التصدير للرادارات المتقدمة قيوداً هيكلية يمكن أن تغير الديناميكيات التنافسية خلال العقد.

النقاط الأساسية للتقرير

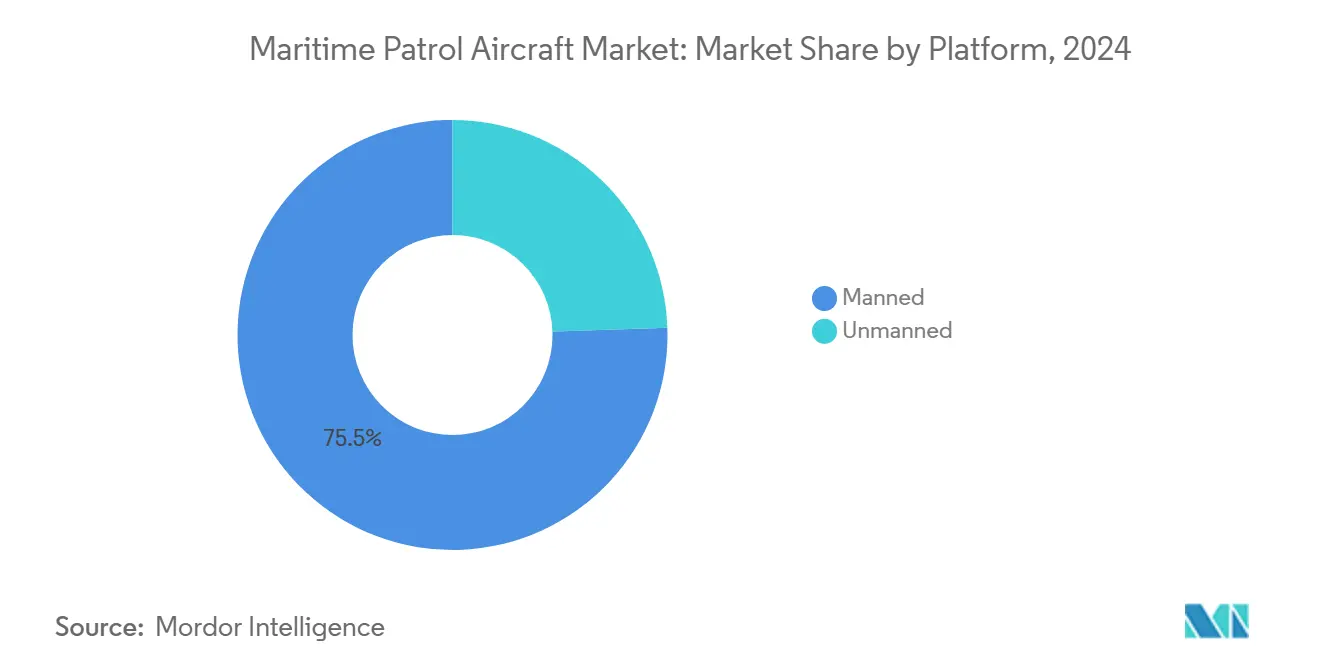

- حسب نوع المنصة، احتلت الطائرات المأهولة 75.54% من حصة سوق طائرات الدوريات البحرية في 2024، بينما سجلت الأنظمة غير المأهولة أسرع معدل نمو سنوي مركب 10.25% حتى 2030.

- حسب الدفع، هيمنت التصاميم النفاثة على الإيرادات بنسبة 85.32% في 2024، لكن الأنظمة الكهربائية تتقدم بمعدل نمو سنوي مركب 12.45% مع نضوج البرامج الكهربائية الهجينة.

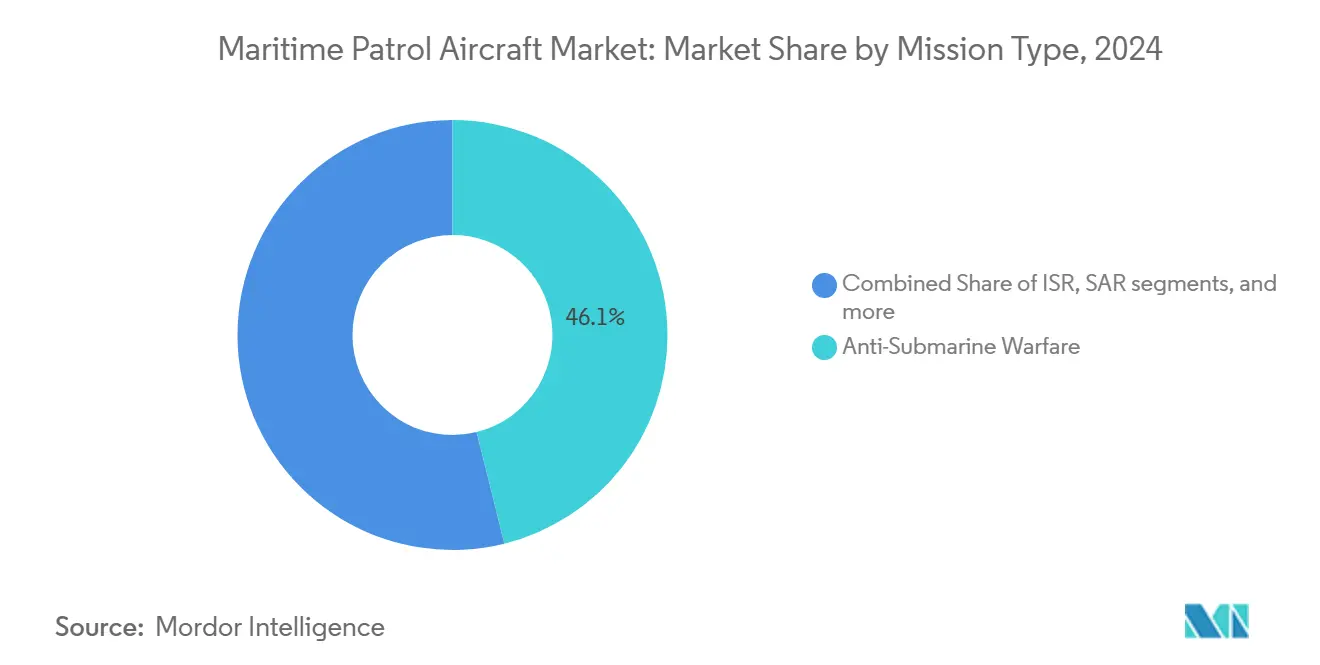

- حسب المهمة، شكلت الحرب المضادة للغواصات 46.12% من حجم سوق طائرات الدوريات البحرية في 2024؛ دوريات الحدود والمنطقة الاقتصادية الخالصة ترتفع بمعدل نمو سنوي مركب 9.87% إلى 2030.

- حسب المستخدم النهائي، تصدرت القوات البحرية بحصة إيرادات 62.23% في 2024، بينما سجل خفر السواحل أعلى معدل نمو سنوي مركب 12.42% حتى 2030.

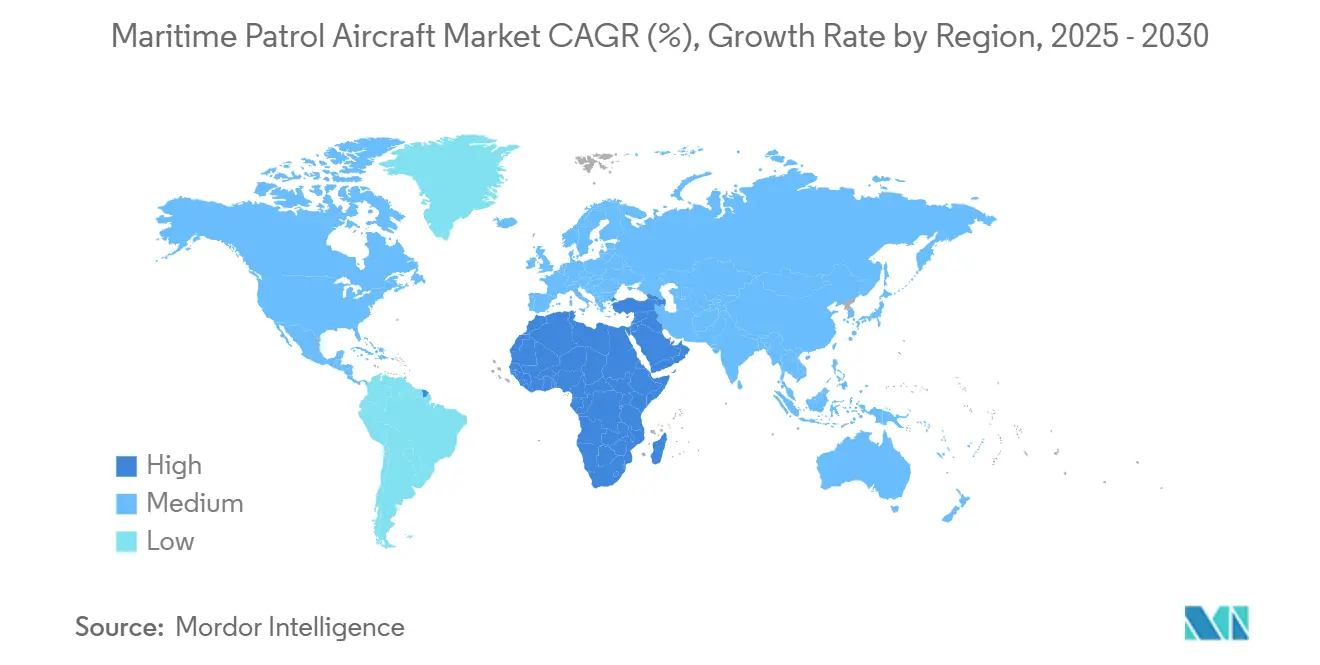

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة سوق 38.56% في 2024؛ من المتوقع أن تتقدم الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب 10.54% إلى 2030.

اتجاهات ورؤى سوق طائرات الدوريات البحرية العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد متطلبات الحرب المضادة للغواصات بعيدة المدى | +1.8% | عالمياً، مع تركز في الهندي-الهادئ وشمال الأطلسي | متوسط الأجل (2-4 سنوات) |

| استبدال أساطيل P-3/P-8 المتقادمة بمنصات متعددة المهام | +2.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| دمج مفاهيم "الجناح المخلص" غير المأهول مع طائرات الدوريات البحرية | +1.2% | أمريكا الشمالية، أستراليا، مع انتشار لحلفاء الناتو | متوسط الأجل (2-4 سنوات) |

| أجراب الاستشعار المعيارية تمكن التغيير السريع للدور | +0.9% | عالمياً، اعتماد مبكر في الأسواق المتقدمة تقنياً | قصير الأجل (≤ 2 سنة) |

| تفويضات مراقبة الاقتصاد الأزرق (الصيد غير المشروع، تعدين قاع البحر) | +0.7% | الدول الساحلية عالمياً، التأكيد على الدول النامية | طويل الأجل (≥ 4 سنوات) |

| دفعة "الصفقة الخضراء" الدفاعية للدفع الكهربائي الهجين | +0.5% | أوروبا، أمريكا الشمالية، مع اعتماد عالمي تدريجي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد متطلبات الحرب المضادة للغواصات بعيدة المدى

أجبرت عمليات بناء الغواصات المتجددة من الصين وروسيا البحريات على إعطاء الأولوية للمنصات ذات القدرة على التحمل أكثر من 11 ساعة، ومعالجة السونار متعدد الثبات، وانصهار الاستشعار الممتد. أكملت البحرية الأمريكية ترقيات P-8A Increment 3 Block 2 في 2025 لتلبية هذه المتطلبات. طلب ألمانيا لـ 8 طائرات P-8A وميزانية الدفاع القياسية لليابان البالغة 7.95 تريليون ين ياباني (54.70 مليار دولار أمريكي) تؤكد التحول من الحرب المضادة للغواصات الساحلية إلى المياه الزرقاء. تعتبر دول الهندي-الهادئ ذات المناطق الاقتصادية الخالصة الواسعة المراقبة المستمرة أساسية لردع التوغلات تحت البحر التي لا تستطيع أساطيل P-3 القديمة مواجهتها.

استبدال أساطيل P-3/P-8 المتقادمة بمنصات متعددة المهام

أكثر من 600 طائرة أوريون قديمة عبر 20 دولة تقترب من التقاعد، مما يضع تجديد الأسطول كأكبر موجة تحديث في تاريخ الطيران البحري. عجلت كوريا الجنوبية انتقالها إلى P-8A بعد تحطم P-3 في 2025، مما يوضح كيف تضغط الأحداث الأمنية على جداول الاستبدال الزمنية. اختيار فرنسا لطائرة إيرباص A321 MPA على منصة فالكون أصغر يشير إلى تفضيل هياكل طائرات غنية بالحمولة ومتعددة المهام. الدول التي تفتقر إلى ميزانيات دفاع كبيرة تعتمد مجموعات مهام C295 أو C-130 منخفضة التكلفة لسد فجوات القدرة.

دمج مفاهيم "الجناح المخلص" غير المأهول مع طائرات الدوريات البحرية

تجارب التعاون الناجحة بين طائرة بوينغ MQ-28 Ghost Bat وطائرة الإنذار المبكر E-7A التابعة للقوات الجوية الملكية الأسترالية في يونيو 2025 صادقت على بروتوكولات العمارة المفتوحة للتعاون المستقبلي في الدوريات البحرية.[2]المصدر: Boeing، "Boeing, RAAF Demonstrate MQ-28 Teaming with E-7A Wedgetail," boeing.com تمارين سلاح البحرية الأمريكي مع طائرات Kratos XQ-58A بدون طيار أظهرت أدوار الاستشعار الأمامية التي تمدد تغطية P-8A. اقترنت جنرال أتوميكس طائرات SeaGuardian بدون طيار مع أجهزة استشعار الإنذار المحمولة جواً من ساب، مؤكدة اتجاهاً نحو نقاط حراسة غير مأهولة موزعة تدعم قادة مأهولين. النهج يسمح للدول ذات الطيارين المحدودين بتغطية مناطق بحرية أكبر دون نمو متناسب في القوى العاملة.

أجراب الاستشعار المعيارية تمكن التغيير السريع للدور

OpenPod من نورثروب غرومان يسمح بالتبديل السريع بين حمولات EO/IR أو SIGINT أو الاستهداف دون تغييرات هيكلية. نظام L3Harris SPYDR II's Rapid Aircraft Payload Deployment System يحقق مرونة مماثلة، مما يقلل وقت الدوران من أيام إلى ساعات. مجموعة لوكهيد مارتن البحرية لـ C-130 توفر قدرة إطلاق صاروخ مضاد للسفن كمنصة قابلة للدحرجة، مدعومة القوات الجوية الأصغر التي لا تستطيع تحمل تكلفة أساطيل مخصصة. العقيدة المعيارية تطابق الميزانيات المتقلصة وتمكن الاستجابة السريعة لأولويات المهام المتغيرة مثل الإغاثة من الكوارث أو مكافحة القرصنة.

تحليل تأثير القيود

| القيد | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم التكلفة الوحدة وسط أحجام الإنتاج المنخفضة | -1.4% | عالمياً، خاصة يؤثر على ميزانيات الدفاع الأصغر | قصير الأجل (≤ 2 سنة) |

| تحول التفضيل نحو طائرات المراقبة البحرية بدون طيار | -0.8% | الأسواق المتطورة ذات القدرات المتقدمة للطائرات بدون طيار | متوسط الأجل (2-4 سنوات) |

| نقاط اختناق سلسلة التوريد لأجهزة الاستشعار المتخصصة المضادة للغواصات | -0.6% | عالمياً، مع تأثير حاد على الحلفاء غير الأمريكيين | قصير الأجل (≤ 2 سنة) |

| حواجز ضوابط التصدير على رادارات AESA البحرية من الجيل التالي | -0.4% | الأسواق الدولية المعتمدة على التكنولوجيا الأمريكية/الأوروبية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم التكلفة الوحدة وسط أحجام الإنتاج المنخفضة

ارتفعت أسعار الوحدة حيث انخفضت البرامج مثل MQ-4C من 70 إلى 27 طائرة، مما رفع التكلفة لكل طائرة إلى أكثر من 400 مليون دولار أمريكي وضغط على ميزانيات العملاء.[3]المصدر: Inside Defense، "Drastic cost increase of MQ-4C reflects widespread problem," insidedefense.com رغم اعتماد نظام إنتاج يركز على الكفاءة، تواجه بوينغ اقتصاديات مماثلة غير مواتية أثناء توسيع إنتاج P-8A إلى 1.5 طائرة شهرياً. يظهر تحليل RAND أن كل زيادة 10% في الحجم السنوي يمكن أن تقلل حوالي 3% من تكلفة الطيران، مؤكداً تحدي القدرة على تحمل التكاليف الذي يتحمله مشترو الدفعات الصغيرة. تضخم التعقيد في أجنحة الاستشعار يفاقم منحنى السعر هذا، مما يخلق مقايضات صعبة للأمم ذات الإنفاق الدفاعي المحدود.

نقاط اختناق سلسلة التوريد لأجهزة الاستشعار المتخصصة المضادة للغواصات

يبقى الإنتاج العالمي مهيمناً عليه من قبل مشروع مشترك واحد، ERAPSCO، مما يترك المخزونات عرضة للطلب المفاجئ. شراء البحرية الأمريكية لـ 166,500 جهاز استشعار بقيمة 219.8 مليون دولار أمريكي في 2024 سلط الضوء على الضغط على القدرة التصنيعية. يجادل باحثو منتدى المحيط الهادئ أن أستراليا يمكن أن تخفف المخاطر بإضافة خط إنتاج مستقل، لكن جداول الشهادة تبقى طويلة. للبحريات متوسطة المستوى، الوصول المحدود لأجهزة SSQ-125A متعددة الثبات يمكن أن يقلل الجاهزية أثناء العمليات المضادة للغواصات المطولة.

تحليل القطاعات

حسب نوع المنصة: الأنظمة غير المأهولة تقود النمو المستقبلي

احتفظ الأسطول المأهول بحصة 75.54% من إيرادات سوق طائرات الدوريات البحرية في 2024، مرتكزاً على P-8A Poseidon و P-1 اليابانية، كلاهما مناسب للمهام المعقدة والمكثفة بالطاقم. ومع ذلك، تسجل المنصات غير المأهولة معدل نمو سنوي مركب 10.25% وستتآكل تدريجياً من هيمنة المأهول مع نضوج الاستقلالية المدعومة بالذكاء الاصطناعي. تجارب الجناح المخلص تؤكد الجدوى التشغيلية، واهتمام البحرية الأمريكية القوي بإدراج MQ-28 على متن الحاملات يوضح الالتزام الاستراتيجي بالأساطيل المختلطة.

كفاءة التكلفة والتحمل خارج حدود الطاقم والمخاطر الأقل في المناطق المتنازع عليها تدعم الجاذبية غير المأهولة. ظهور SeaGuardian لأول مرة في RIMPAC 2024 تضمن توزيع أجهزة الاستشعار وتوجيه LRASM، مما يثبت أن الطائرات بدون طيار يمكنها الآن تنفيذ مهام أساسية مضادة للغواصات ومضادة للسطح. العمارات الهجينة حيث تقود طائرة دوريات بحرية مأهولة عدة حراس مستقلين ستهيمن على مناقشات تصميم القوة حتى 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نظام الدفع: ثورة الكهرباء تتسارع

سيطرت المحركات النفاثة على 85.32% من الإيرادات في 2024، ومع ذلك حققت النماذج التوضيحية الكهربائية الهجينة مثل XRQ-73 من DARPA أول طيران، مدعومة معدل نمو سنوي مركب 12.45% للأنظمة الكهربائية. وحدة GE Aerospace الهجينة بقدرة 1 ميغاواط لطائرات بدون طيار من المجموعة 3 تحت تمويل الجيش الأمريكي تعرض زخم الانتقال.

الدفع الكهربائي يقلل البصمة الصوتية ويزيد وقت التحليق ويتماشى مع أهداف الكربون في قطاع الدفاع. حجم سوق طائرات الدوريات البحرية للنماذج التوضيحية الكهربائية الهجينة متواضع اليوم، لكنه يستفيد من مسارات البحث والتطوير المدنية-العسكرية المزدوجة. تحتفظ التوربينات الدوارة بالصلة لطائرات الدوريات ذات الرفع العمودي، ومع ذلك يلمح التمويل المستمر للكهربة في أوروبا وأمريكا الشمالية إلى اعتماد أوسع بعد 2028.

حسب نوع المهمة: دوريات الحدود تظهر كمحرك نمو

هيمنت الحرب المضادة للغواصات على سوق طائرات الدوريات البحرية، بحصة 46.12% في 2024 مع تكثف التهديدات تحت البحر. الحكومات، مع ذلك، تعزز ميزانيات الدوريات الموجهة للسطح لحماية مناطق الصيد وموارد قاع البحر، مما يدفع أمن الحدود والمنطقة الاقتصادية الخالصة إلى معدل نمو سنوي مركب 9.87%.

احتياجات إنفاذ الصيد غير المشروع المستمرة تتطلب أجهزة استشعار مضبوطة لكشف السفن الصغيرة وعمارات ربط البيانات لمشاركة الأدلة مع قواطع خفر السواحل. مهام مكافحة السطح والاستخبارات والمراقبة والاستطلاع تتقارب على هياكل طائرات متعددة المهام، مما يدفع الشركات المصنعة للأجهزة الأصلية لتقديم مجموعات تغيير دور سريع وروابط بيانات متعددة المجالات لمهام الحرب المضادة للغواصات والسطح والمراقبة الإلكترونية المتزامنة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: خفر السواحل يقود التحديث

احتفظ المشغلون البحريون بحصة إيرادات 62.23% في 2024، ومع ذلك تسجل وكالات خفر السواحل معدل نمو سنوي مركب 12.42% بفضل تفويضات الاقتصاد الأزرق الأوسع. قبل خفر السواحل الأمريكي طائرته الـ17 C-130J وضمن 183.6 مليون دولار أمريكي لوحدات إضافية، مسلطاً الضوء على الاستثمارات السيادية في المراقبة بعيدة المدى.

الدول النامية تعكس هذا الاتجاه؛ وافقت الهند على 15 طائرة دوريات C-295 مقسمة بين البحرية وخفر السواحل لتقاسم مواضع الصيانة بينما تغطي مناطق اقتصادية خالصة واسعة. عبر جميع المناطق، تشمل مهام خفر السواحل الآن اعتراض المخدرات واستجابة الكوارث والمراقبة البيئية، مما يقود الطلب على طائرات بأسعار معقولة ومعيارية.

تحليل الجغرافيا

هيمنت أمريكا الشمالية على 38.56% من إيرادات سوق طائرات الدوريات البحرية في 2024، مدعومة بشراء البحرية الأمريكية بقيمة 3.4 مليار دولار أمريكي لطائرات P-8A لكندا وألمانيا واستبدال CP-140 Aurora المستمر. قدرة الإنتاج المحلية وموردو الأنظمة الفرعية المؤسسون وخطوط البحث والتطوير المستمرة تحمي ريادة المنطقة. مشاركة كندا تدعم قابلية التشغيل البيني، بينما الشراء المحتمل للمكسيك يعكس تكامل الأمن الثلاثي. تصميم قوة خفر السواحل 2028، الذي يستهدف 15,000 فرد جديد وأصول استخبارات ومراقبة واستطلاع من الجيل التالي، يعزز الطلب المحلي المستمر.

تواصل أوروبا دورة تحديث قوية حيث تتخلص أساطيل الناتو من طائرات P-3 Orions. أول طائرة P-8A لألمانيا، المسلمة في فبراير 2025، مثلت علامة فارقة محورية في توحيد الحلف المعياري. قرار فرنسا بطائرة إيرباص A321 MPA يؤكد تأثير السياسة الصناعية على المشتريات، بينما طلب إسبانيا لـ16 طائرة C295 يدعم حصة العمل الإقليمية. سياسات الاستدامة الأوروبية تحفز الاستثمار في مفاهيم الكهربائية الهجينة وتجارب وقود الطيران المستدام لطائرات الدوريات البحرية.

الشرق الأوسط وأفريقيا هما أسرع المناطق نمواً بمعدل نمو سنوي مركب 10.54% إلى 2030 حيث تقوي دول الخليج والأمم الساحلية الأفريقية هياكل الأمن البحري. أكملت الإمارات العربية المتحدة برنامج GlobalEye المكون من 5 طائرات ووقعت عقد دعم بقيمة 190 مليون دولار أمريكي لضمان الجاهزية خلال العقد. خط شراء نيجيريا المكون من 50 طائرة يشمل نماذج دوريات تواجه تهديدات القرصنة والتكرير غير المشروع. البنية التحتية للطاقة البحرية والصيد غير المشروع المتزايد وتوترات أمن البحر الأحمر تقود الإنفاق عبر المنطقة.

آسيا والمحيط الهادئ تظهر طلباً ديناميكياً متعدد المستويات. ميزانية الدفاع القياسية لليابان تمول ترقيات P-1 محسنة، بينما تعجل كوريا الجنوبية إدخال P-8A بحلول 2027. شراء الهند لـ C-295 لأدوار البحرية وخفر السواحل يمثل نماذج الشراء ثنائية الخدمة. زيادة النفقات الرأسمالية لأستراليا إلى 6.27 مليار دولار أسترالي بحلول 2029 تعطي الأولوية لوعي المجال البحري. مجتمعة، المناطق الاقتصادية الخالصة الواسعة وممرات البحر المتنازع عليها والنشاط المتسارع للغواصات تدعم توقعات إقليمية قوية.

المشهد التنافسي

يظهر سوق طائرات الدوريات البحرية تركزاً معتدلاً. اللاعبون الرئيسيون مثل شركة بوينغ وشركة لوكهيد مارتن وساب إيه بي يستفيدون من العلاقات الحكومية الراسخة وتكامل أنظمة المهام الداخلية. تراكم أوامر بوينغ يمتد عبر طلبات P-8A الأمريكية والكندية والألمانية؛ لوكهيد مارتن تستفيد من مجموعات C-130 المعيارية وصادرات رادار AESA؛ وساب تميز عبر حلول GlobalEye متعددة المجالات التي تمزج الرادار والحرب الإلكترونية والاستخبارات الإشارية.

تركيز الابتكار يتحول نحو البرمجيات والاستقلالية. حلقت جنرال أتوميكس بطائرات Avengers مع طيارين مساعدين بالذكاء الاصطناعي وتطور YFQ-42A طائرة قتالية تعاونية، مما يشير إلى تحول من المنصة الخالصة إلى الميزة الخوارزمية. نورثروب غرومان و L3Harris تسعيان لأجراب عمارة مفتوحة توسع فائدة الطائرات وتقصر دورات الترقية.

نقاط ضعف سلسلة التوريد تمثل تهديداً وفرصة. هيمنة ERAPSCO على أجهزة الاستشعار تعرض الأساطيل لنقص، مما يشجع الداخلين الجدد المدعومين بالسياسة الصناعية الأسترالية أو اليابانية. احتكاك ضوابط التصدير على رادارات الحزمة X و AESA سرع التطوير المحلي الكوري الجنوبي، مما يشير إلى التنويع الإقليمي للأنظمة الفرعية الحرجة.

المنافسة المستقبلية ستعتمد على شراكات النظام البيئي التي تدمج الشركات المصنعة للأجهزة الأصلية لهياكل الطائرات مع موردي برمجيات الذكاء الاصطناعي ومنازل الاستشعار المتقدمة ومتخصصي الدفع الأخضر. الشركات القادرة على تنسيق هذه الشبكات موضوعة للاستحواذ على قيمة تدريجية مع ارتفاع تعقيد المهام.

قادة صناعة طائرات الدوريات البحرية

-

شركة بوينغ

-

شركة لوكهيد مارتن

-

إيرباص

-

ساب إيه بي

-

ليوناردو إس.بي.إيه

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: كشفت البحرية الألمانية عن أول طائرة P-8A Poseidon بعلاماتها الكاملة كبديل محتمل لطائرة P-3C Orion للدوريات البحرية. أعلنت Bundeswehr أن مصنع بوينغ في سياتل أكمل الطلاء الألماني الكامل لأول طائرة دوريات بحرية P-8A Poseidon للبحرية الألمانية.

- فبراير 2025: حصلت إيرباص للدفاع والفضاء، مع تاليس، على عقد لمدة 24 شهراً من وكالة المشتريات الدفاعية الفرنسية لدراسة تقييم المخاطر لطائرات الدوريات البحرية المستقبلية. A321 MPA مصممة كـ"فرقاطة طائرة"، تقدم الاستقلالية والموثوقية والدعم لمكون الردع النووي المحيطي.

- نوفمبر 2024: حصلت بوينغ على تعديل عقد بقيمة 1.68 مليار دولار أمريكي لإنتاج وتسليم سبع طائرات دوريات بحرية P-8A Poseidon من الدفعة 13 للبحرية الأمريكية.

نطاق تقرير سوق طائرات الدوريات البحرية العالمي

طائرات الدوريات البحرية حيوية للأمم ذات السواحل الطويلة. طائرات الدوريات الحديثة ذات القدرات متعددة الأدوار أصبحت أصولاً مهمة للقوات البحرية العالمية على مر السنين. طائرات الدوريات البحرية مجهزة عادة بمجموعة واسعة من أجهزة الاستشعار لأداء المراقبة واسعة المنطقة والحرب المضادة للغواصات والحرب المضادة للسفن وعمليات البحث والإنقاذ. بينما ازداد الطلب على طائرات الدوريات البحرية الحديثة المخصصة، فضلت البلدان خيارات ترقية منخفضة التكلفة للحصول على ميزات إضافية لأساطيل طائراتها الحالية.

سوق طائرات الدوريات البحرية مقسم حسب نوع المحرك والمنطقة. لكل قطاع، حجم السوق والتوقعات مقدمة بالقيمة (مليار دولار أمريكي).

| مأهولة |

| غير مأهولة |

| محرك نفاث | توربوفان |

| توربوبروب | |

| توربوشافت | |

| الدفع الكهربائي |

| الحرب المضادة للغواصات |

| الاستخبارات والمراقبة والاستطلاع |

| البحث والإنقاذ |

| الحرب المضادة للسطح |

| دوريات الحدود / المنطقة الاقتصادية الخالصة |

| القوات البحرية |

| خفر السواحل |

| وكالات حكومية أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع المنصة | مأهولة | ||

| غير مأهولة | |||

| حسب نظام الدفع | محرك نفاث | توربوفان | |

| توربوبروب | |||

| توربوشافت | |||

| الدفع الكهربائي | |||

| حسب نوع المهمة | الحرب المضادة للغواصات | ||

| الاستخبارات والمراقبة والاستطلاع | |||

| البحث والإنقاذ | |||

| الحرب المضادة للسطح | |||

| دوريات الحدود / المنطقة الاقتصادية الخالصة | |||

| حسب المستخدم النهائي | القوات البحرية | ||

| خفر السواحل | |||

| وكالات حكومية أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق طائرات الدوريات البحرية؟

سوق طائرات الدوريات البحرية مقدر بـ 14.21 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 20.06 مليار دولار أمريكي بحلول 2030، شاهداً معدل نمو سنوي مركب 7.14%.

أي قطاع ينمو بأسرع وتيرة داخل السوق؟

المنصات غير المأهولة هي الأسرع نمواً، مسجلة معدل نمو سنوي مركب 10.25% حتى 2030 مع اكتساب التعاون بين المأهول وغير المأهول زخماً.

لماذا يستثمر خفر السواحل بكثافة في طائرات دوريات جديدة؟

توسع إنفاذ الاقتصاد الأزرق واعتراض المخدرات وأدوار الاستجابة للكوارث تقود طلب خفر السواحل، مما يؤدي إلى معدل نمو سنوي مركب 12.42% إلى 2030.

أي منطقة تقود في شراء طائرات الدوريات البحرية؟

أمريكا الشمالية تقود بحصة سوق 38.56% بقوة برنامج P-8A الأمريكي وشراء الطائرات للحلفاء.

ما التقنيات التي تعيد تشكيل طائرات الدوريات البحرية المستقبلية؟

التقنيات الأساسية تشمل الدفع الكهربائي الهجين وأجراب الاستشعار المعيارية وطائرات الجناح المخلص المدعومة بالذكاء الاصطناعي التي تمدد نطاق المراقبة بينما تقلل مخاطر الطاقم.

ما مخاطر سلسلة التوريد التي يمكن أن تعيق نمو السوق؟

الاعتماد على مورد واحد لأجهزة الاستشعار وحواجز ضوابط التصدير على الرادارات المتقدمة تخلق نقاط ضعف قد تؤخر ترقيات القدرة لعدة بحريات.

آخر تحديث للصفحة في: