حجم سوق علاج التنكس البقعي وحصته

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| حجم السوق (2025) | 18.2 مليار دولار أمريكي |

| حجم السوق (2030) | 27.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.51% CAGR |

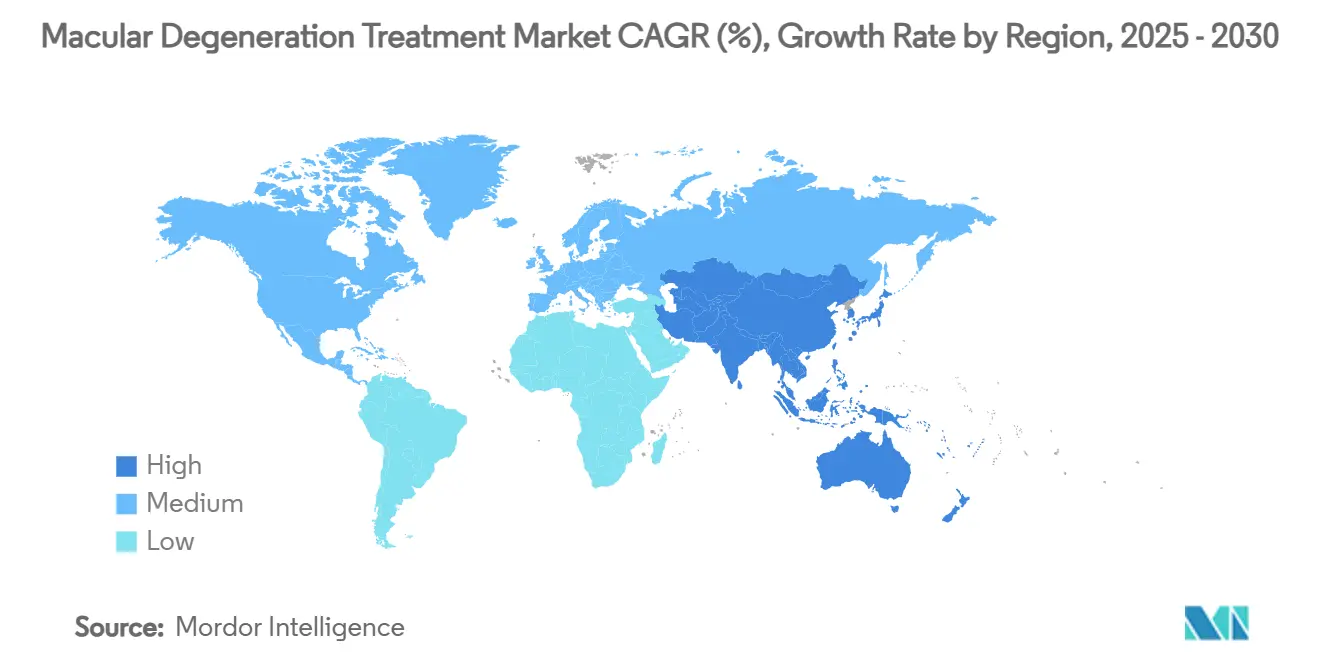

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج التنكس البقعي بواسطة مؤسسة مردور إنتليجنس

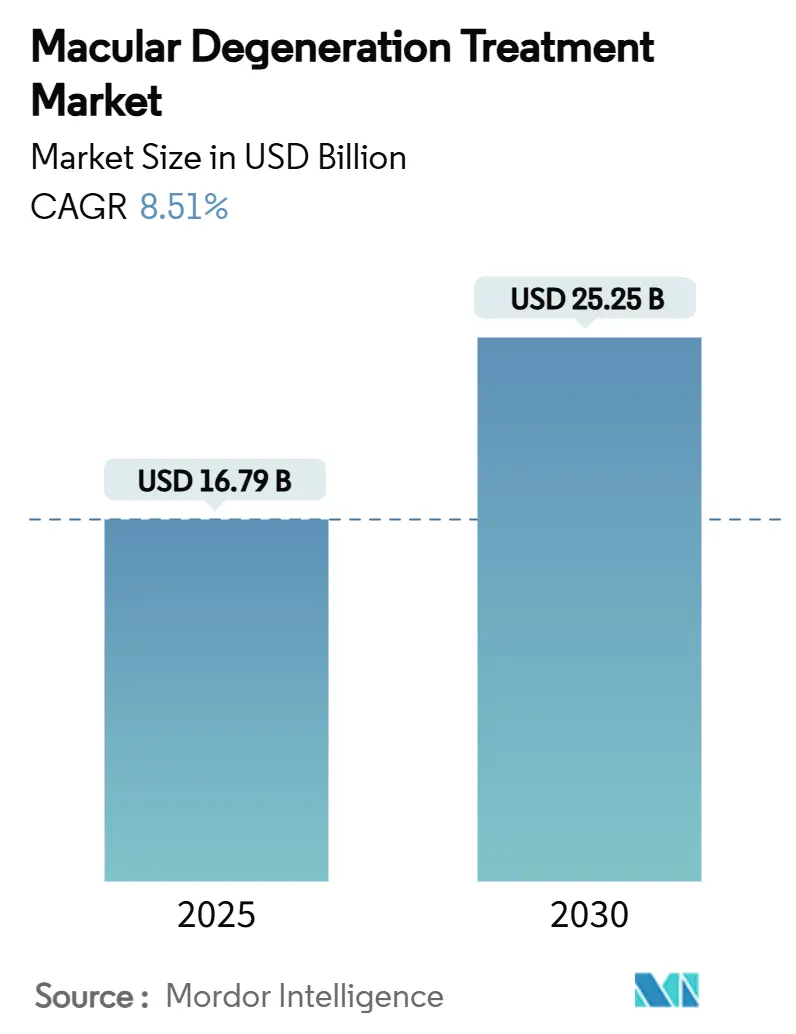

يبلغ حجم سوق علاج التنكس البقعي 16.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.25 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.51%. تعكس النظرة المستقبلية شيخوخة السكان، والدعم التنظيمي للأدوية المتطورة، والانتشار السريع للتشخيص الرقمي الذي يحدد المرض في وقت أبكر من مسارات رعاية العيون التقليدية. يتعزز الطلب المرتفع بالارتفاع الذي يفوق الشيخوخة بنسبة 25% في انتشار التنكس البقعي المرتبط بالعمر، وحساسية خوارزميات الفحص القائمة على الذكاء الاصطناعي بنسبة 94% وخصوصيتها بنسبة 99%، والتحول إلى مثبطات المسار المكمل التي تفتح خيارات العلاج لضمور الجغرافيا. العلاجات الجينية والخلوية في التجارب المتأخرة، ومنصات التوصيل بطيء الإطلاق، والمنافسة السعرية للأدوية المماثلة بيولوجياً تعيد تشكيل تدفقات الإيرادات حتى مع تشديد الدافعين لضوابط الاستخدام لاحتواء تكاليف الأدوية البيولوجية. إقليمياً، تحتفظ الولايات المتحدة بالوصول المبكر للعلاجات الجديدة من خلال الاستفادة من قناة العلاج المتطور لإدارة الغذاء والدواء، بينما التوسع المتسارع في التعويض في آسيا والمحيط الهادئ والمجموعة الكبيرة من كبار السن تدعم أسرع نمو في الوحدات.

النقاط الرئيسية للتقرير

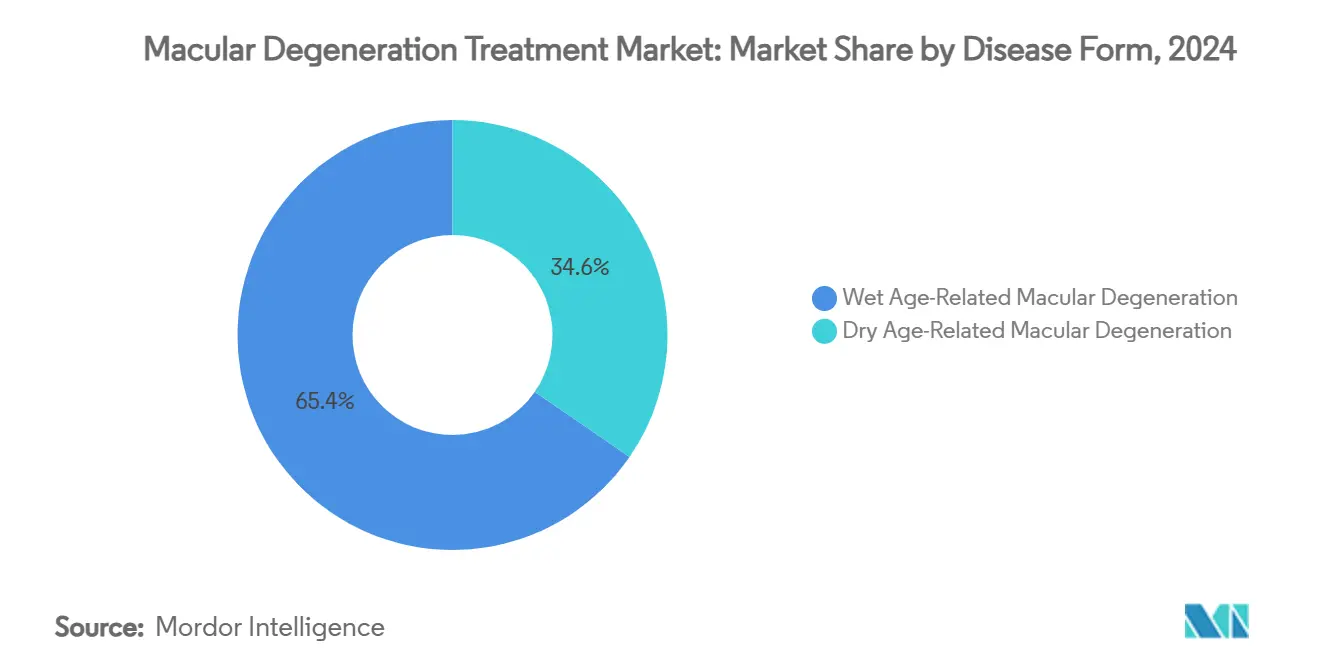

- حسب شكل المرض، احتل التنكس البقعي الرطب المرتبط بالعمر 65.43% من حصة سوق علاج التنكس البقعي في عام 2024؛ التنكس البقعي الجاف يتوسع بمعدل نمو سنوي مركب قدره 10.43% حتى عام 2030.

- حسب المرحلة، مثل التنكس البقعي المرتبط بالعمر في المرحلة المبكرة 72.43% من حجم سوق علاج التنكس البقعي في عام 2024، بينما يرتفع التنكس البقعي المرتبط بالعمر في المرحلة المتوسطة بمعدل نمو سنوي مركب قدره 10.99% حتى عام 2030.

- حسب نوع العلاج، هيمنت الأدوية على 58.97% من الإيرادات في عام 2024، بينما يزيد قطاع الأجهزة بمعدل نمو سنوي مركب قدره 11.76% حتى عام 2030.

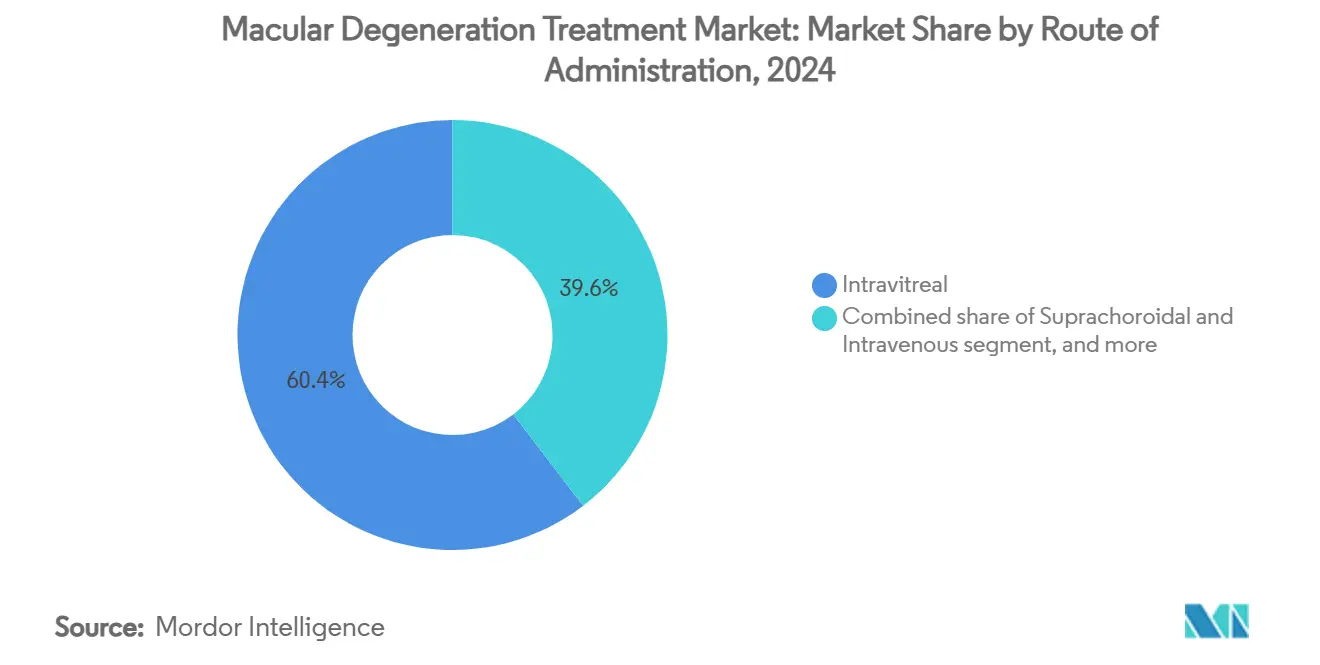

- حسب الطريق، شكلت المنتجات داخل الجسم الزجاجي 60.43% من حصة سوق علاج التنكس البقعي في عام 2024؛ التوصيل فوق المشيمي ينمو بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030.

- حسب قناة البيع، ولدت المستشفيات 54.32% من إيرادات عام 2024، بينما من المتوقع أن ترتفع الصيدليات المتخصصة وصيدليات التجزئة بمعدل نمو سنوي مركب قدره 11.32% نحو عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بـ 42.43% من إيرادات عام 2024؛ آسيا والمحيط الهادئ في المسار الصحيح لمعدل نمو سنوي مركب قدره 9.54% خلال فترة التوقع.

اتجاهات ورؤى سوق علاج التنكس البقعي العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار اضطرابات العين المرتبطة بالعمر | +2.1% | عالمي، الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| النمو السريع للسكان المسنين العالميين | +1.8% | عالمي، مركز في آسيا والمحيط الهادئ وأوروبا | طويل المدى (≥ 4 سنوات) |

| التقدم التكنولوجي في توصيل الأدوية العينية | +1.4% | أمريكا الشمالية والاتحاد الأوروبي تقود، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| خط الأنابيب القوي للعلاجات الجديدة في المرحلة المتأخرة | +1.2% | عالمي، مع مزايا تنظيمية في الولايات المتحدة والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسع الوصول إلى الرعاية الصحية في الاقتصادات الناشئة | +0.9% | آسيا والمحيط الهادئ الأساسي، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| زيادة الإنفاق على الرعاية الصحية للحفاظ على البصر | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى البلدان متوسطة الدخل | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار اضطرابات العين المرتبطة بالعمر

انتشار التنكس البقعي المرتبط بالعمر يفوق اتجاهات الشيخوخة الأساسية بنسبة 25% حيث تؤثر عوامل نمط الحياة مثل أوقات الشاشة المطولة، وسوء جودة النظام الغذائي، وتزايد التلوث الحضري مركبة مع المخاطر الوراثية[1]Nature Editorial Board, "Lifestyle Factors in AMD Progression," nature.com. تتوقع منظمة الصحة العالمية 288 مليون شخص يعيشون مع التنكس البقعي المرتبط بالعمر بحلول عام 2030، مما يدفع الأنظمة الصحية نحو بروتوكولات الكشف المبكر التي توسع السكان القابلين للعلاج بنسبة 40% نسبة إلى الفحص القائم على العيادة. التنكس البقعي المرتبط بالعمر غير المعالج يستنزف بالفعل 343 مليار دولار أمريكي من تكاليف الإنتاجية والرعاية العالمية، مما يحفز شركات التأمين لتأييد الأنظمة الوقائية بما في ذلك التصوير المنتظم والدعم الغذائي. الدول ذات الشبكات التشخيصية الناضجة تشهد اعتماداً حاداً للفحص المدعوم بالذكاء الاصطناعي الذي يصل إلى أماكن الرعاية الأولية والصيدليات، مما يعيد توجيه المرضى إلى خطوط أنابيب العلاج بشكل أسرع. الشركات الصيدلانية تستجيب بزرع ممتد المدة يتماشى مع نماذج الرعاية الاستباقية ويقلل من ازدحام زيارات المكاتب.

النمو السريع للسكان المسنين العالميين

الأفراد الذين تبلغ أعمارهم ≥ 65 سيمثلون 16.5% من البشرية بحلول عام 2030، والمجموعة التي تبلغ أعمارها 85+ - الأكثر عرضة للتنكس البقعي المرتبط بالعمر المتقدم - تتوسع بضعف معدل نمو كبار السن الأوسع. دول آسيا والمحيط الهادئ بقيادة اليابان وكوريا الجنوبية تواجه طلباً غير مسبوق يجهد توافر المتخصصين ويحفز اعتماد طب العيون عن بعد. المرضى كبار السن غالباً ما يحملون أمراضاً مصاحبة مثل السكري أو ارتفاع ضغط الدم، مما يعقد أنظمة حقن مضادات VEGF ويتطلب رقابة أمان أوثق. إنفاق الرعاية الطبية الأمريكية على علاج مضادات VEGF ارتفع من 2.51 مليار دولار أمريكي في عام 2014 إلى 4.02 مليار دولار أمريكي في عام 2019؛ الإسقاطات تظهر مضاعفة أخرى بحلول عام 2030 في غياب خيارات أقل تكلفة[2]Centers for Medicare & Medicaid Services, "Medicare Part B Drug Spending Dashboard," medicare.gov. الحكومات تفضل بالتالي العوامل ذاتية الإدارة وأجهزة المراقبة المنزلية التي تخفف اختناقات السعة وتخفف التصعيد المالي.

التقدم التكنولوجي في توصيل الأدوية العينية

موافقة إدارة الغذاء والدواء على نظام توصيل المنفذ Susvimo من روش في عام 2025 قدمت نموذج إعادة تعبئة مرة واحدة كل تسعة أشهر يقلل تكرار الحقن ويقطع زيارات العيادة بنسبة 80% للمرضى المؤهلين. حاقنات فوق المشيمة الآن في المرحلة الثالثة تشير إلى مكاسب تشريحية مماثلة مع أحداث ضارة أقل، مما يحسن الالتزام والرضا. ناقلات العلاج الجيني يتم تحسينها لاختراق الشبكية أعمق والتعبير المتحكم، مستهدفة وعد الفوائد متعددة السنوات من عملية واحدة. الناقلات النانوية توجه الجزيئات تحديداً إلى المستقبلات الضوئية، مما يقلل التعرض الجهازي ويمكن حمولات عينية أعلى. عندما تتحد مع أجهزة OCT متصلة بالسحابة، هذه الابتكارات تشكل بروتوكولات حلقة مغلقة تضبط الجرعة تلقائياً على تغذية راجعة للمؤشرات الحيوية، منذرة بتدفقات عمل سوق علاج التنكس البقعي الشخصية.

خط الأنابيب القوي للعلاجات الجديدة في المرحلة المتأخرة

أكثر من 40 مرشحاً في المرحلة الثانية/الثالثة يركز على المسارات الجينية والالتهابية والحماية العصبية، مما يمثل خط الأنابيب الأكثر تنوعاً في تاريخ الشبكية. العلاج الجيني ABBV-RGX-314 بدأ دراسات محورية تتوقع بيانات رئيسية في عام 2026، بينما حقق OpRegen مكاسب BCVA +5.5 حرف في الاختبارات المبكرة، مما يشير إلى إمكانية إصلاح الشبكية الهيكلية. معدلات العامل د والمسار البديل تهدف إلى التفوق على مثبطات المكمل الحالية من خلال توسيع النافذة العلاجية وتخفيض إيقاع الحقن. أنظمة العلاج المدمجة التي تقرن مضادات VEGF بتثبيط المكمل تظهر إشارات تراجع آفة تآزرية. المنظمون على جانبي الأطلسي منحوا تسميات متطورة ومتعددة PRIME، مما يضغط الجداول الزمنية ويكثف منافسة الرعاة لمكانة أول إلى السوق.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاجات البيولوجية والجينية | −1.9% | عالمي، الأشد في الأسواق الناشئة | قصير المدى (≤ 2 سنة) |

| التعويض المحدود في المناطق منخفضة الدخل | −1.3% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المتطلبات التنظيمية والسلامة الصارمة | −1.1% | الولايات المتحدة والاتحاد الأوروبي أساساً، مع تأثيرات مضاعفة في مناطق أخرى | قصير المدى (≤ 2 سنة) |

| عبء العلاج المزمن وعدم امتثال المريض | −0.8% | عالمي، يؤثر على الالتزام طويل المدى عبر جميع الأسواق | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاجات البيولوجية والجينية

حقن مضادات VEGF الرائدة مسعرة بـ 1,850-2,000 دولار أمريكي للجرعة، والأنظمة النموذجية من 6-8 حقن سنوياً يمكن أن تتجاوز 15,000 دولار أمريكي قبل التشخيص ورسوم الطبيب. العلاجات الجينية لمرة واحدة تحت التطوير قد تتطلب 200,000-500,000 دولار أمريكي لكل عين، مما يشعل تدقيق الدافعين رغم توازن التكاليف المحتملة مدى الحياة. الأدوية المماثلة بيولوجياً للأفليبيرسيبت المطلقة في عام 2024 تقطع 15-30% من أسعار القائمة، لكن قصور التبديل وفجوات بيانات السلامة المخصصة للمنتج تحد من الاختراق السريع. الدافعون يستجيبون بقواعد العلاج المرحلي، وقيود موقع الرعاية، وتجارب التعاقد القائم على النتائج التي تربط التعويض بمتانة حدة البصر. هذه الاحتكاكات في الوصول تخفف من الاستيعاب قريب المدى للطرائق عالية السعر ويمكن أن تسحب معدل النمو السنوي المركب لسوق علاج التنكس البقعي بنحو نقطتين مئويتين.

التعويض المحدود في المناطق منخفضة الدخل

فقط 20% من المواطنين في العديد من البلدان منخفضة الدخل يحملون تأميناً يغطي أدوية طب العيون المتخصصة، مما يفرض دفعاً من الجيب لا يمكن تحمله لمعظم الأسر. القوائم الوطنية تؤخر بشكل متكرر إدراج مثبطات المكمل أو أجهزة الإطلاق المستدام حتى تتوفر ملفات فائدة التكلفة متعددة السنوات. تراكم تقييم التكنولوجيا الصحية وسقوف الميزانية تقيد إدراجات الأدوية البيولوجية الجديدة حتى بعد الموافقة التنظيمية، مما يطيل الفجوة بين العلم وسرير المريض. المصنعون يديرون برامج مساعدة المرضى، لكن اتساع التغطية ضيق والتعقيد الإداري يثني عن التسجيل. ما لم يتوسع الإنتاج المحلي للأدوية المماثلة بيولوجياً وتتفاوض ائتلافات الشراء على خصومات قائمة على الحجم، ستقيد قيود التغطية سوق علاج التنكس البقعي في الجغرافيات عالية النمو.

تحليل القطاع

حسب شكل المرض: الانتقال من التركيز على التنكس البقعي الرطب إلى الجاف

هيمنة إيرادات التنكس البقعي الرطب بنسبة 65.43% في عام 2024 تظهر ترسخ علاج مضادات VEGF، لكن تباطؤ النمو واضح حيث الأدوية المماثلة بيولوجياً تآكل السعر وحصة الحجم. تحولات المسار تفضل قطاع التنكس البقعي الجاف، حيث موافقات SYFOVRE و IZERVAY ولدت أول خيارات دوائية لضمور الجغرافيا، مما يقطع توسع الآفة بما يصل إلى 35%. مع تحقق بيانات العالم الحقيقي للسلامة، يتسارع اعتماد الدافعين، مما يدفع معدل نمو سنوي مركب قدره 10.43% يعيد تشكيل أولويات المحفظة عبر سوق علاج التنكس البقعي. باحثو العلاج الجيني يركزون بشكل غير متناسب على التنكس البقعي الجاف، منجذبين إلى مجموعة مرضى تشمل تقريباً 85% من إجمالي حالات التنكس البقعي المرتبط بالعمر وفرصة تقديم علاجات مرة واحدة يمكن أن تتجاوز الحقن مدى الحياة.

الاستثمار التنافسي الآن ينحرف نحو تعديل المكمل وحماية المستقبلات الضوئية، مع قراءات المرحلة الثالثة متوقعة عبر آليات متعددة بحلول عام 2027. الشركات الرائدة الراسخة تمنع خسارة حصة التنكس البقعي الرطب من خلال الأفليبيرسيبت عالي الجرعة وقمع VEGF/Ang-2 المدمج، لكن رأس المال الاستراتيجي يتحول بشكل متزايد إلى أصول التنكس البقعي الجاف عبر صفقات الاستحواذ والتطوير المشترك. المحللون التجاريون يتوقعون تقارب خطوط إيرادات التنكس البقعي الرطب والجاف بحلول عام 2029 إذا حافظ استيعاب القطاع الجاف على السرعة الحالية، معلم من شأنه إعادة معايرة مقاييس التقييم عبر صناعة علاج التنكس البقعي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب مرحلة المرض: تحديد مبكر، عمل مبكر

التنكس البقعي المرتبط بالعمر في المرحلة المبكرة شكل 72.43% من حجم سوق علاج التنكس البقعي في عام 2024، مما يعكس التوسع التشخيصي في الرعاية الأولية، وطب العيون، وقنوات الصيدلة المجتمعية من خلال كاميرات قاع العين متصلة بالسحابة. الجمعيات العينية تؤيد المكملات القائمة على AREDS والتعديلات في نمط الحياة للمرضى المشخصين حديثاً، مما يرسي اقتصاد رعاية وقائية يدعم مصنعي الأغذية الوظيفية وبائعي المراقبة عن بعد. التنكس البقعي المرتبط بالعمر في المرحلة المتوسطة يتفاخر بأسرع معدل نمو سنوي مركب للقطاع بنسبة 10.99% حتى عام 2030 حيث مثبطات المكمل تظهر قمع نمو الآفة وتمدد "سنوات الرؤية الوظيفية" للمرضى. الرواية التجارية تؤكد على وقف التقدم بدلاً من استعادة الحدة المفقودة، مما يوائم اهتمام الدافعين مع تجنب التكلفة المجتمعية.

التنكس البقعي المرتبط بالعمر في المرحلة المتأخرة يبقى أعلى طبقة إيرادات لكل مريض بسبب جداول الحقن المتكررة وطلب الأجهزة المساعدة. مع ذلك، زرع الإطلاق المستدام والعلاجات الجينية تهدد بضغط أحجام الزيارة وتعطيل نماذج الأعمال التقليدية للرسم مقابل الخدمة. أجهزة OCT المنزلية في الوقت الفعلي تبسط الفرز، مما يوجه العيون المتدهورة فقط إلى العيادة للإنقاذ الفوري، مما يحفظ السعة ويقدم الطب الدقيق عبر سوق علاج التنكس البقعي.

حسب نوع العلاج: الأدوية تقود، الأجهزة ترتفع

حصة فئة الأدوية بنسبة 58.97% في عام 2024 تدين للأدوية البيولوجية الراسخة، لكن الحجم يتشقق مع ترحيب الدافعين بالأدوية المماثلة بيولوجياً توفيرية التكلفة ومع اقتراب مرشحي العلاج الجيني والخلوي من التسويق. رموز مضادات VEGF تنوع في تنسيقات عالية الجرعة أو قابلة للتعبئة للحفاظ على حقوق العلامة التجارية. في الوقت نفسه، تركيبات مضادات الأكسدة والجزيئات الصغيرة للحماية العصبية تحافظ على طلب ثابت في بروتوكولات الرعاية المبكرة. محللو السوق يتوقعون دخول العلاج الجيني بحلول عام 2026 لحقن تغيير متدرج في توزيع الإيرادات، مما قد يحول 8-10% من حصة قطاع الأدوية من الأدوية البيولوجية متكررة الجرعة إلى تدخلات مرة واحدة بحلول عام 2030.

الأجهزة، ترتفع بمعدل نمو سنوي مركب قدره 11.76%، تستفيد من الابتكار في الأجهزة القابلة للارتداء بالواقع المعزز، وأجهزة الاستشعار القابلة للزرع، والتصوير المحمول. تجربة نظارات SolidddVision الذكية حققت تحسناً بنسبة 50% في سرعة القراءة، مما يسلط الضوء على زخم التكنولوجيا المساعدة الذي يرن مع مجموعة مسنة لكن متقنة للتكنولوجيا. البرامج الثابتة للذكاء الاصطناعي المدمجة في مساعدات الرؤية المنخفضة تكيف التكبير والتباين بشكل ديناميكي، مما يعزز قابلية الاستخدام ويجذب اهتماماً عبر فئات من أصحاب المصلحة في أمراض التنكس العصبي. مع توسع رموز التعويض لمعدات المراقبة المنزلية، إيرادات الأجهزة مهيأة لتتفوق على الأجهزة الطرفية التاريخية وتكسب أهمية استراتيجية داخل سوق علاج التنكس البقعي.

حسب طريق الإعطاء: الأنظمة فوق المشيمية والقابلة للزرع تتحدى المعيار داخل الجسم الزجاجي

الحقن داخل الجسم الزجاجي حققت 60.43% من إيرادات عام 2024 كالطريق المعياري الذهبي، مدعومة ببيانات واسعة وألفة الطبيب. ومع ذلك، انزعاج المريض، ومخاطر التهاب باطن المقلة، والأعباء اللوجستية تدفع الابتكار. حاقنات فوق المشيمة في الاختبار المتأخر تعد بفعالية مماثلة مع ملامح أحداث ضارة أخف وزيارات عيادة أقل، مما يدعم معدل النمو السنوي المركب السريع البالغ 11.56%. زرع توصيل المنفذ مثل Susvimo، معبأة مرة كل تسعة أشهر، تقلل اعتماد العيادة بنسبة 80% وأثارت تجارب الدافعين لتقييم تكافؤ تعويض موقع الرعاية.

خيارات سوق علاج التنكس البقعي المستقبلية قد تمزج ناقلات النقل الجيني مع كبسولات مستجيبة بيولوجياً تفرز البروتين عند الطلب، مما يمحو فعلياً تمييزات الطريق الصارمة. مع تحسن خوارزميات الطب الدقيق في تحديد أي عيون تتطلب جرعات مكثفة، ستكثف شخصنة التوصيل، مما ينقل التركيز من ملصق المنتج إلى تخصيص الطريق وتحسين تجربة المريض.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة البيع: من محورية المستشفى إلى الرعاية الموزعة

المستشفيات ولدت 54.32% من الإيرادات العالمية لعام 2024 بسبب تعقيد الحقن واستعداد الرعاية الطارئة؛ مع ذلك، أماكن الرعاية تتلامركز. الصيدليات المتخصصة وصيدليات التجزئة على مسار معدل نمو سنوي مركب قدره 11.32%، مدفوعة بارتياح الواصفين مع أقلام الحقن الذاتي وتركيبات الإطلاق الممتد التي تتطلب إشراف إجرائي أقل. أجنحة ضخ الشبكية المخصصة ومراكز الجراحة الإسعافية تعالج التكلفة والراحة في الأسواق الحضرية الكثيفة، تنافس مباشرة أقسام المرضى الخارجيين بالمستشفيات. بوابات الاستشارة عن بعد تتزاوج مع أجهزة OCT المنزلية، مما يسمح تقييماً سريعاً لديناميكيات المرض وتجديد الوصفات من بعيد، مما يدمج صيدليات المجتمع أعمق في سلسلة قيمة سوق علاج التنكس البقعي.

مع فرض الدافعين تعويض محايد الموقع لدفع الخدمات خارج أماكن المستشفى عالية التكلفة، المصنعون يستجيبون بتصميم منتجات تتحمل ظروف السلسلة الباردة والتخزين المتغيرة الشائعة في قنوات التجزئة. وحدات التدريب للصيادلة على التقنية المعقمة وفرز الأحداث الضارة تدعم الاستيعاب الآمن، مما يعزز مسيرة القطاع نحو الرعاية الموزعة.

تحليل الجغرافيا

أمريكا الشمالية احتلت 42.43% من إيرادات عام 2024، راكبة محركي تعويض الرعاية الطبية وأكثف قوة عمل لطب العيون في العالم. مسارات المراجعة الأولوية والعلاج المتطور لإدارة الغذاء والدواء تسرع إطلاق أول في الفئة، مثل ENCELTO لـ MacTel المعتمد في مارس 2025. لكن تخفيضات رسوم الرعاية الطبية بنسبة 5.4% المسنة في عام 2024 تضغط هوامش مقدمي الخدمة، مما يحفز توحيد ممارسات الشبكية واعتماد الأدوية المماثلة بيولوجياً كفوءة التكلفة. فجوات الوصول الريفية تستمر، مما يحث تجارب طب العيون عن بعد الحكومية التي تبث صوراً مقيمة بالذكاء الاصطناعي إلى المراكز الحضرية.

أوروبا هي ثاني أكبر منطقة لكنها تواجه تباين في تقييمات التكنولوجيا الصحية. رفض وكالة الأدوية الأوروبية لـ SYFOVRE في عام 2024 يؤكد الانحراف عن المنظمين الأمريكيين ويؤخر الوصول في أسواق رئيسية[3]European Medicines Agency, "Committee for Medicinal Products for Human Use: Meeting Highlights," ema.europa.eu. ألمانيا والمملكة المتحدة، مجهزتان بتأمين قوي وشبكات سريرية قوية، تقودان استيعاب العلاجات المتقدمة؛ دول المتوسط تتأخر، مقيدة بسقوف الميزانية التي تؤخر إدراج القائمة الدوائية. الشيخوخة الأوروبية - أكثر من 20% من المواطنين ≥ 65 - تكثف الطلب، بينما منح الأفق 2030 تحقن أموال البحث والتطوير في شركات التكنولوجيا الحيوية الإقليمية، مما يحافظ على حيوية خط الأنابيب.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.54%. 260 مليون مسن في الصين بحلول عام 2030 يخلقون طلباً هائلاً، لكن نقص المتخصصين والتأمين المتفاوت يخففان الاختراق الفوري. مجتمع اليابان فائق الشيخوخة يزيد إلى أقصى حد استيعاب العلاج عالي التكنولوجيا تحت مظلة الرعاية الشاملة، مما يضع الأمة كمنصة إطلاق لطرح العلاجات الجينية. الهند تستفيد من تصوير قاع العين بالهاتف الذكي المدعوم بالذكاء الاصطناعي لتمديد الوصول عبر المناطق الفقيرة في طب العيون، مما يفتح أحجام المرحلة المبكرة. أستراليا وكوريا الجنوبية تمزجان تعويضاً قوياً مع مشاركة التجارب السريرية، مما يسرع شلالات الموافقة الإقليمية.

المشهد التنافسي

سوق علاج التنكس البقعي يعمل بتركيز معتدل: اللاعبون الخمسة الأوائل قادوا تقريباً 58% من إيرادات عام 2024، مرساة بروش، ونوفارتيس، وريجينيرون، وباير، وآبفي. Vabysmo من روش حقق مبيعات 3.9 مليار فرنك سويسري في عام 2024، مما يؤكد الزخم الناجح. موافقات الأفليبيرسيبت المماثل بيولوجياً - خمسة مقبولة من إدارة الغذاء والدواء في عام 2024 - أثارت توتر الأسعار الذي قطع حصة حجم الأصل بـ 6 نقاط مئوية خلال تسعة أشهر. المبتكرون يقاومون بترقيات عالية الجرعة أو التوصيل المستمر ويجمعون العلاج مع التشخيص للحفاظ على التمييز.

المعاملات الاستراتيجية تسلط الضوء على أصول تكنولوجيا التوصيل: مرك دفعت 1.3 مليار دولار أمريكي لـ EyeBio في ديسمبر 2024، وألكون اشترت منصة التحوير الضوئي الحيوي من LumiThera، مما يشير إلى قيمة في تقارب الجهاز والدواء. متخصصو العلاج الجيني REGENXBIO و 4D Molecular Therapeutics يسابقان لقيادة علاج مرة واحدة، مدعومين بنقابات رأس المال المخاطر وتسميات المسار السريع التي تضغط جداول الموافقة. الشركات الراسخة في السوق تتحوط بصفقات التسويق المشترك والترخيص القائم على الخيارات التي تؤمن التعرض لطرائق محتملة مدمرة دون الالتزام المفرط لرأس المال.

نمو المساحة البيضاء يكمن في عوامل التدخل المبكر، وأنظمة العلاج المدمجة التي تغطي VEGF وang-2 والمكمل في وقت واحد، وخوارزميات الجرعة الشخصية التي تطابق العلاج مع المؤشرات الجينومية. الوضع التنافسي سيعتمد بشكل متزايد على المنصات المدمجة التي تمزج العلاج والتوصيل وحلقات التغذية الراجعة التشخيصية، مما ينقل الميزة من الجزيئات المستقلة إلى تنسيق النظام البيئي عبر صناعة علاج التنكس البقعي.

قادة صناعة علاج التنكس البقعي

-

شركة إف هوفمان-لا روش المحدودة (جينيتيك)

-

نوفارتيس إيه جي

-

شركة باوش هيلث المحدودة

-

شركة ريجين إكس بايو المحدودة

-

شركة ريجينيرون فارماسيوتيكالز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: روش حصلت على موافقة إدارة الغذاء والدواء لـ Susvimo (حقنة رانيبيزوماب) لاعتلال الشبكية السكري، مدشنة توصيل الدواء المستمر لتسعة أشهر من خلال منصة توصيل المنفذ.

- أبريل 2025: EYLEA HD 8 mg sBLA من ريجينيرون دخلت مراجعة الأولوية لإدارة الغذاء والدواء، مستهدفة توسع الملصق الذي يمكن أن يخفض تكرار الحقن إلى النصف.

- مارس 2025: revakinagene taroretcel-lwey (ENCELTO) من نيوروتيك أصبح أول علاج لـ MacTel نوع 2، أظهر تقليل فقدان المستقبلات الضوئية بنسبة 56.4%.

- فبراير 2025: إدارة الغذاء والدواء وسعت ملصق avacincaptad pegol (Izervay) لضمور الجغرافيا، مما يمكن الجرعة المرنة.

- يناير 2025: روش أغلقت استحواذها على Poseida Therapeutics، مدمجة تكنولوجيا CAR-T التي قد تمتد إلى مؤشرات الشبكية.

- يناير 2025: SolidddVision كشفت النقاب عن النظارات الذكية في CES تحقق مكاسب سرعة قراءة بنسبة 50% لمستخدمي التنكس البقعي المرتبط بالعمر.

نطاق تقرير سوق علاج التنكس البقعي العالمي

وفقاً لنطاق التقرير، التنكس البقعي هو اضطراب شبكي يؤثر على كبار السن. المراحل المبكرة من المرض (التنكس البقعي المرتبط بالعمر المبكر والمتوسط) عادة لا تظهر أعراضاً، وتتقدم تدريجياً إلى المراحل المتأخرة من المرض، والتي قد تسبب فقدان بصر شديد. أعراض التنكس البقعي تشمل الرؤية الضبابية أو الغامضة، وصعوبة التعرف على الوجوه المألوفة، وعدم القدرة على الرؤية في الضوء الخافت أو رؤية البقع. يمكن إجراء تشخيص التنكس البقعي من خلال فحص العين الشامل الموسع واختبارات أخرى مثل شبكة أمسلر، وتصوير الأوعية بالفلوريسين، والتصوير المقطعي التماسكي البصري (OCT) وتوسيع البؤبؤ.

يتم تقسيم سوق علاج التنكس البقعي حسب النوع، ومرحلة المرض، ونوع العلاج، وطريق الإعطاء، وقناة البيع. حسب النوع، يتم تقسيم السوق إلى التنكس البقعي الجاف المرتبط بالعمر والتنكس البقعي الرطب المرتبط بالعمر. حسب مرحلة المرض، يتم تقسيم السوق إلى التنكس البقعي المرتبط بالعمر في المرحلة المبكرة، والتنكس البقعي المرتبط بالعمر في المرحلة المتوسطة، والتنكس البقعي المرتبط بالعمر في المرحلة المتأخرة. حسب نوع العلاج، يتم تقسيم السوق إلى الأدوية والأجهزة والجراحة. حسب طريق الإعطاء، يتم تقسيم السوق إلى الطريق الوريدي والطريق داخل الجسم الزجاجي. حسب قناة البيع، يتم تقسيم السوق إلى مراكز الجراحة الإسعافية والمستشفيات وقنوات البيع الأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (مليار دولار أمريكي).

| التنكس البقعي الجاف المرتبط بالعمر |

| التنكس البقعي الرطب المرتبط بالعمر |

| التنكس البقعي المرتبط بالعمر في المرحلة المبكرة |

| التنكس البقعي المرتبط بالعمر في المرحلة المتوسطة |

| التنكس البقعي المرتبط بالعمر في المرحلة المتأخرة (ضمور الجغرافيا والأوعية الدموية الجديدة) |

| الأدوية | عوامل مضادات VEGF |

| مثبطات المسار المكمل | |

| العلاج الجيني والخلوي | |

| المكملات الغذائية ومضادات الأكسدة | |

| أدوية أخرى | |

| الأجهزة | نظارات الرؤية المنخفضة |

| العدسات اللاصقة | |

| زراعات الشبكية ومساعدات البصر | |

| الجراحة | التخثير الضوئي بالليزر |

| العلاج الضوئي الديناميكي | |

| إجراءات جراحية أخرى |

| داخل الجسم الزجاجي |

| فوق المشيمي |

| وريدي |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| الصيدليات المتخصصة وصيدليات التجزئة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | دول مجلس التعاون الخليجي | |

| حسب شكل المرض | التنكس البقعي الجاف المرتبط بالعمر | ||

| التنكس البقعي الرطب المرتبط بالعمر | |||

| حسب مرحلة المرض | التنكس البقعي المرتبط بالعمر في المرحلة المبكرة | ||

| التنكس البقعي المرتبط بالعمر في المرحلة المتوسطة | |||

| التنكس البقعي المرتبط بالعمر في المرحلة المتأخرة (ضمور الجغرافيا والأوعية الدموية الجديدة) | |||

| حسب نوع العلاج | الأدوية | عوامل مضادات VEGF | |

| مثبطات المسار المكمل | |||

| العلاج الجيني والخلوي | |||

| المكملات الغذائية ومضادات الأكسدة | |||

| أدوية أخرى | |||

| الأجهزة | نظارات الرؤية المنخفضة | ||

| العدسات اللاصقة | |||

| زراعات الشبكية ومساعدات البصر | |||

| الجراحة | التخثير الضوئي بالليزر | ||

| العلاج الضوئي الديناميكي | |||

| إجراءات جراحية أخرى | |||

| حسب طريق الإعطاء | داخل الجسم الزجاجي | ||

| فوق المشيمي | |||

| وريدي | |||

| حسب قناة البيع | المستشفيات | ||

| مراكز الجراحة الإسعافية | |||

| الصيدليات المتخصصة وصيدليات التجزئة | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | دول مجلس التعاون الخليجي | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق علاج التنكس البقعي الحالي؟

يقف حجم سوق علاج التنكس البقعي عند 16.79 مليار دولار أمريكي في عام 2025.

كم سرعة نمو سوق علاج التنكس البقعي؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 8.51%، ليصل إلى 25.25 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يرتفع أسرع داخل سوق علاج التنكس البقعي؟

علاجات التنكس البقعي الجاف المرتبط بالعمر تقود النمو بمعدل نمو سنوي مركب قدره 10.43% حتى عام 2030، مدفوعة بمثبطات المكمل المعتمدة حديثاً.

لماذا تتسارع مبيعات الأجهزة؟

الأجهزة القابلة للارتداء بالواقع المعزز، وأنظمة التوصيل القابلة للزرع، وأجهزة استشعار المراقبة المنزلية تحقق راحة أكبر وتنمو بمعدل نمو سنوي مركب قدره 11.76%.

أي منطقة تظهر أقوى نظرة نمو؟

آسيا والمحيط الهادئ تسجل أسرع توسع إقليمي بمعدل نمو سنوي مركب قدره 9.54% بسبب شيخوخة السكان السريعة وتوسع الوصول إلى التشخيص والأدوية البيولوجية.

كيف تؤثر الأدوية المماثلة بيولوجياً على المشهد التنافسي؟

خمسة أدوية مماثلة بيولوجياً للأفليبيرسيبت معتمدة من إدارة الغذاء والدواء طبقت ضغط سعر هابط، مما دفع المبتكرين للتمييز عبر تركيبات عالية الجرعة وإطلاق ممتد.

آخر تحديث للصفحة في: