حجم وحصة سوق طلاء ومواد الطلاء في أمريكا اللاتينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 9.17 مليار دولار أمريكي |

| حجم السوق (2030) | 11.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.00% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طلاء ومواد الطلاء في أمريكا اللاتينية من قبل موردور إنتلجنس

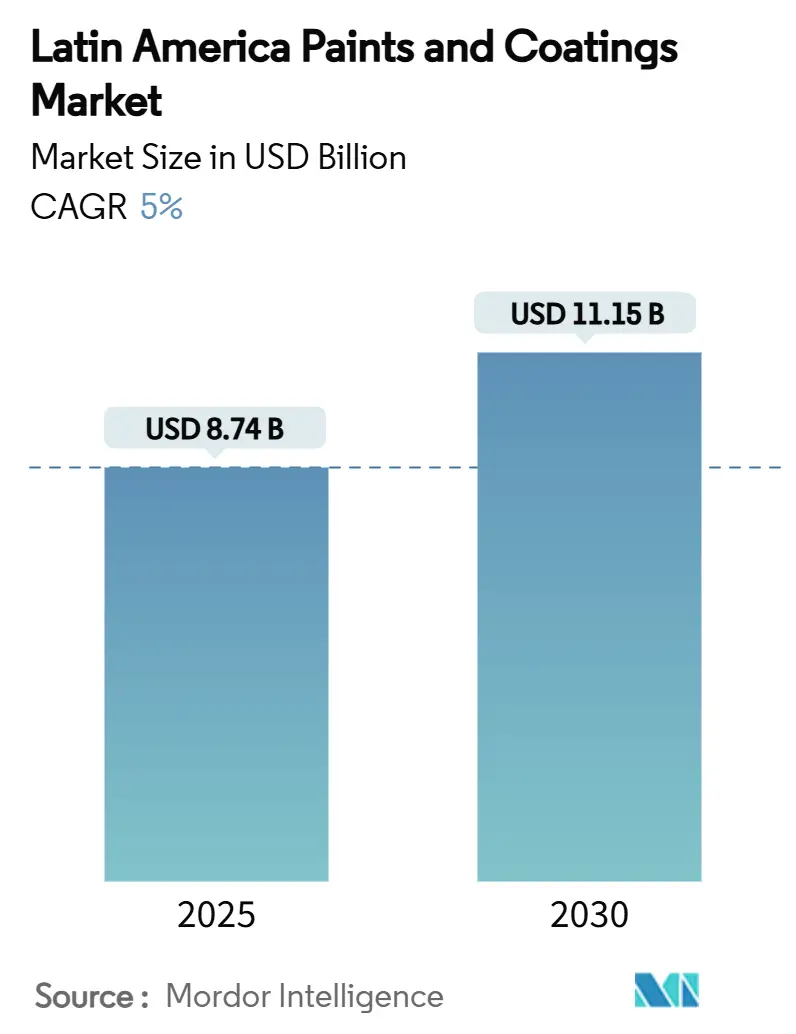

يُقدر حجم سوق طلاء ومواد الطلاء في أمريكا اللاتينية بـ 8.74 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 11.15 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5% خلال فترة التوقع (2025-2030). يتماشى التوسع مع انتعاش أنشطة البناء، وتسارع إنتاج السيارات، وتجديد البنية التحتية متعددة البلدان. تقود البرازيل الطلب من خلال قاعدتها الصناعية المتنوعة، بينما تكتسب المكسيك زخماً من استثمارات التصنيع القريب وبناء ممرات التصنيع الموجهة للتصدير. تساعد الترقيات في المحافظ نحو تقنيات منخفضة المركبات العضوية المتطايرة والمعالجة بالأشعة فوق البنفسجية الموردين على الدفاع عن الهوامش في مواجهة تقلبات أسعار البتروكيماويات. تزداد الكثافة التنافسية حيث تعمق الشركات متعددة الجنسيات آثار التصنيع المحلي والتوزيع، بينما يستفيد المتخصصون الإقليميون من مرونة التكلفة والعلاقات الوثيقة مع العملاء للاحتفاظ بالحصة.

أهم نقاط التقرير

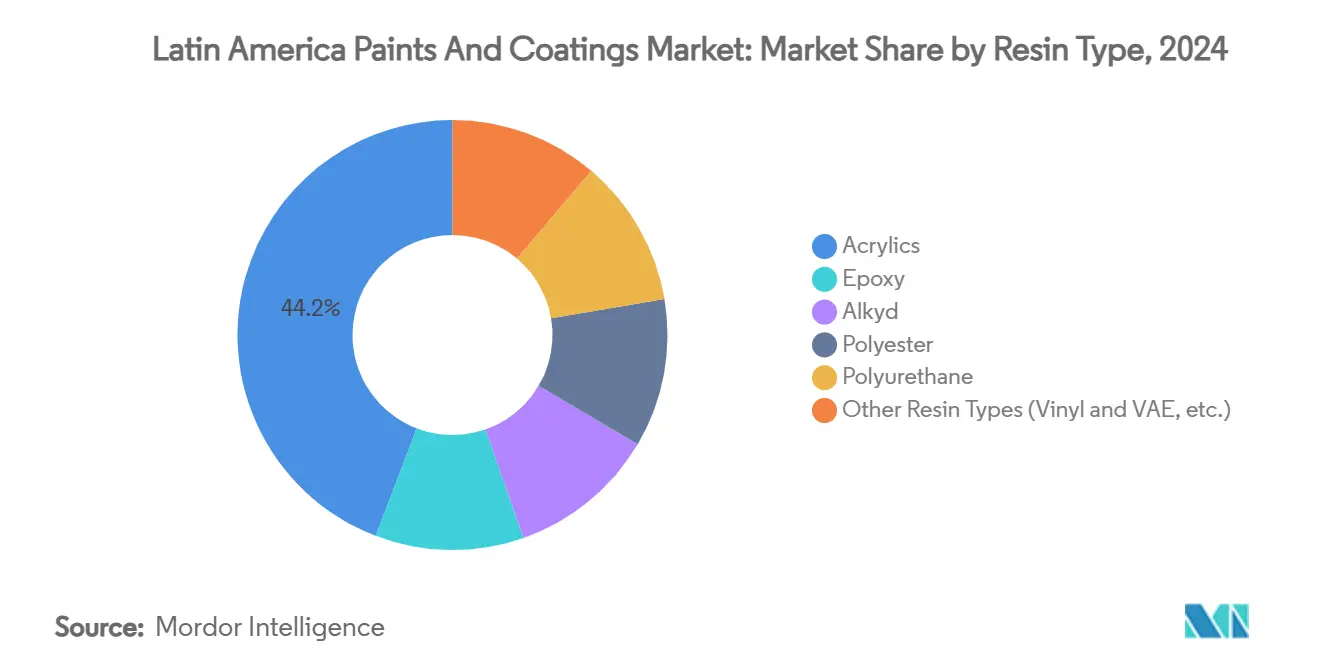

- حسب نوع الراتنج، تصدرت الأكريليك بحصة إيرادات 44.18% في 2024؛ من المتوقع أن تتقدم البولي يوريثان بمعدل نمو سنوي مركب 5.98% حتى 2030.

- حسب التقنية، سيطرت التركيبات القائمة على المذيب على 57.05% من حصة سوق طلاء ومواد الطلاء في أمريكا اللاتينية في 2024، بينما من المتوقع أن تسجل الحلول المعالجة بالأشعة فوق البنفسجية أسرع معدل نمو سنوي مركب 6.02% حتى 2030.

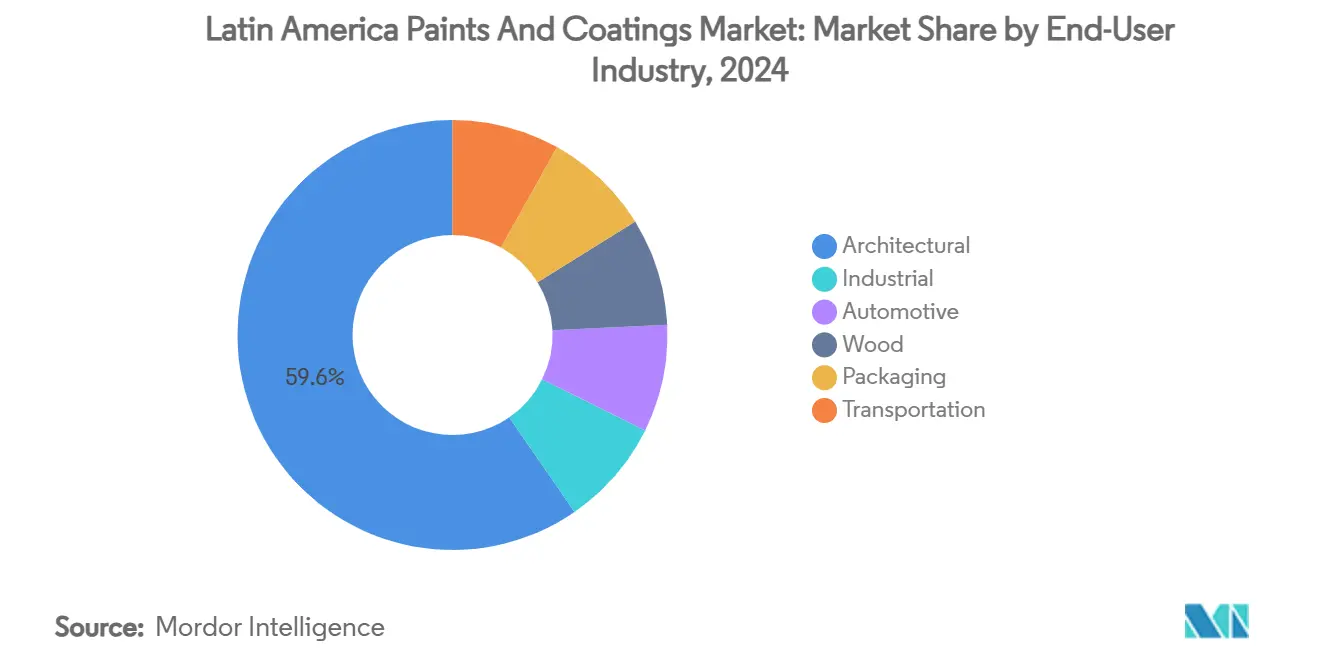

- حسب الصناعة المستخدمة النهائية، شكلت طلاءات المباني 59.61% من حجم سوق طلاء ومواد الطلاء في أمريكا اللاتينية في 2024، بينما من المتوقع أن تسجل تطبيقات السيارات معدل نمو سنوي مركب 5.77% خلال 2025-2030.

- حسب الجغرافيا، استحوذت البرازيل على 46.19% من إيرادات السوق في 2024؛ من المقرر أن تتوسع المكسيك بمعدل نمو سنوي مركب 5.81% وتساهم بأعلى طلب إضافي بحلول 2030.

اتجاهات ورؤى سوق طلاء ومواد الطلاء في أمريكا اللاتينية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتعاش أنشطة البناء السكني والتجاري | +1.20% | البرازيل، المكسيك، كولومبيا مع انتشار إلى الأرجنتين وتشيلي | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب من صناعة السيارات | +0.80% | المكسيك، البرازيل كمحور مع التوسع إلى الأرجنتين | المدى الطويل (≥ 4 سنوات) |

| زيادة مشاريع تحديث البنية التحتية | +0.60% | المكسيك، كولومبيا، بيرو مع فوائد الاتصال الإقليمي | المدى الطويل (≥ 4 سنوات) |

| التوسع الصناعي يخلق الطلب | +0.40% | البرازيل، المكسيك، الأرجنتين مع التركيز على البتروكيماويات والصلب | المدى المتوسط (2-4 سنوات) |

| تفويضات طلاء الأسقف الباردة في المدن الاستوائية | +0.30% | البرازيل، كولومبيا، المناطق الساحلية ذات المناطق المناخية الاستوائية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتعاش أنشطة البناء السكني والتجاري

يتعافى الإنفاق على البناء إلى مستويات ما قبل الجائحة، مما يرفع أحجام مبيعات المباني عبر سوق طلاء ومواد الطلاء في أمريكا اللاتينية. مشاريع الإسكان الجديدة في شمال شرق البرازيل وإعادة تشغيل الأبراج التجارية المؤجلة في مكسيكو سيتي توسع قاعدة العملاء. يحدد المطورون طلاءات داخلية منخفضة المركبات العضوية المتطايرة للوفاء بقوانين البناء الأكثر صرامة، مما يدفع المركبين لتسريع الابتكار القائم على الماء. تقصر دورات إعادة الطلاء في التجزئة مع انتعاش ثقة المستهلك، مما يعزز الطلب على التشطيبات الداخلية المتميزة بخصائص حجب البقع. ينسق المنتجون سلاسل التوريد عبر وضع مرافق الصبغ بالقرب من المدن الثانوية سريعة النمو.

تزايد الطلب من صناعة السيارات

يقترب تجميع المركبات في المكسيك من الذروات التاريخية حيث تنقل الشركات العالمية المنصات للاستفادة من المزايا الجمركية لاتفاقية أمريكا الشمالية الجديدة. تؤدي الزيادة إلى رفع أحجام الطلاء الأساسي للشركات المصنعة والطلب على الإصلاح لإصلاح التصادمات، مما يوسع سوق طلاء ومواد الطلاء في أمريكا اللاتينية. تتطلب حاويات بطاريات المركبات الكهربائية طلاءات إدارة حرارية، مما يخلق منافذ جديدة عالية الهامش. تجذب مجموعة السيارات البرازيلية رؤوس أموال واردة قياسية، بما في ذلك تحديث خط تويوتا بقيمة 2.22 مليار دولار أمريكي وترقية طاقة ستيلانتيس بقيمة 2.74 مليار دولار أمريكي. يؤمن موردو الطلاء عقود توريد متعددة السنوات من خلال تقديم مختبرات مطابقة الألوان المجاورة لمصانع التجميع.

زيادة مشاريع تحديث البنية التحتية

تضع الحكومات أصول النقل والطاقة في مركز التحفيز المالي لما بعد الجائحة، مما يزيد الطلب على الطلاءات الوقائية للجسور والموانئ والأبراج عالية الجهد. تشمل مخططة البنية التحتية المكسيكية بقيمة 46 مليار دولار أمريكي 147 مشروعاً وتضع جداول زمنية ضيقة للتسليم تفضل أنظمة الإيبوكسي والأشعة فوق البنفسجية سريعة المعالجة. تخصص امتيازات الطرق السريعة الجيل الرابع في كولومبيا 4 مليارات دولار أمريكي لرصف الممرات الجبلية التي تواجه تآكلاً شديداً، مما يعزز مبيعات الطلاءات العلوية البولي يوريثان فائقة القوة. تشهد الطلاءات البحرية سحباً أعلى حيث تحدد تحديثات قناة بنما أنظمة بدن منخفضة الاحتكاك لتقليل استخدام المياه وأوقات العبور. يكتسب الموردون الذين لديهم طاقم خدمة ميدانية حصة من خلال تقديم التفتيش في الموقع وتدريب الصيانة.

التوسع الصناعي يخلق الطلب

تدفقات التصنيع القريب ترفع طاقة المواد الكيميائية والصلب ومعالجة الأغذية، كل قطاع يتطلب طلاءات مقاومة للتآكل مخصصة. تتبنى خزانات البتروكيماويات في البرازيل الإيبوكسي الفينولي عالي البناء، بينما تركب مصانع الصلب المكسيكية طلاءات علوية سيليكون مقاومة للحرارة على الأفران. يطبق معالجو الأغذية إيبوكسي متوافق مع إدارة الغذاء والدواء على خطوط التغليف لضمان النظافة. مقترحات الاستثمار بقيمة 224 مليار دولار أمريكي المقدمة عبر أمريكا اللاتينية في 2022 تشير إلى خط أوامر متعدد السنوات لسوق طلاء ومواد الطلاء في أمريكا اللاتينية. تؤمن الشركات متعددة الجنسيات المواصفات المبكرة من خلال دمج الفرق التقنية في مراحل التصميم الجديدة وتقديم برامج إدارة الألوان الشاملة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات تكلفة المواد الخام البتروكيماوية | -0.70% | عالمي مع تأثير حاد على قواعد الإنتاج في البرازيل والمكسيك | المدى القصير (≤ سنتان) |

| معايير انبعاث أكثر صرامة للمركبات العضوية المتطايرة والملوثات الهوائية الخطرة | -0.50% | المكسيك، البرازيل، كولومبيا مع التوافق التنظيمي مع المعايير الأمريكية | المدى المتوسط (2-4 سنوات) |

| اختناقات اللوجستيات ونقص الحاويات | -0.40% | البرازيل، المكسيك، كولومبيا مع تأثير حاد على الموانئ الساحلية والتجارة عبر الحدود | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تقلبات تكلفة المواد الخام البتروكيماوية

تقلبات المواد الخام المرتبطة بالنافثا تضغط على الهوامش الإجمالية لمشتري الراتنج والمذيبات. انخفاض قيمة العملة في الأرجنتين وتشيلي يؤدي لتفاقم فواتير الأحادي المستورد، مما يدفع المركبين للتحوط من خلال عقود آجلة ومبادلات شحنات فورية. يسعى بعض اللاعبين الإقليميين للتكامل العكسي في تركيب الراتنج لتحقيق استقرار تكلفة المدخلات. يمزج آخرون مذيبات معاد تدويرها لتخفيف التقلبات لكنهم يواجهون تحديات الاتساق التي يمكن أن تؤدي لرفض الدفعات. ضغط الهوامش يغذي التوحيد حيث يسعى المنتجون الأصغر للميزانيات العمومية الأكبر.

معايير انبعاث أكثر صرامة للمركبات العضوية المتطايرة والملوثات الهوائية الخطرة

ينسق المنظمون أسقف الانبعاثات مع قواعد وكالة حماية البيئة الأمريكية القائمة على التفاعلية، مما يفرض إعادة تركيب مينا الصلابة العالية التراثية. يتطلب الامتثال رؤوس أموال لمعدات التشتت ومختبرات التجوية المسرعة، وهي عقبة للشركات العائلية ناقصة رؤوس الأموال. تؤدي تغييرات الملصقات وخطوات الاعتماد الإضافية إلى تمديد دورات تطوير المنتجات، مما يؤخر الوقت إلى السوق. تستفيد الشركات متعددة الجنسيات من مراكز البحث والتطوير العالمية لنقل كيمياء منخفضة المركبات العضوية المتطايرة معتمدة إلى سوق طلاء ومواد الطلاء في أمريكا اللاتينية، مما يشد الفجوات التنافسية. يعدل شركاء التوزيع المخزون نحو نطاقات متوافقة لتجنب الغرامات، مما يعيد تشكيل مساحة الرف في قنوات التجزئة والتجارة[1]United States Environmental Protection Agency, "Final Amendments to National VOC Emission Standards for Aerosol Coatings," epa.gov .

تحليل القطاعات

حسب نوع الراتنج: مرونة الأكريليك وزخم البولي يوريثان

حققت أنظمة الأكريليك 44.18% من الإيرادات في 2024، مما يرسخ سوق طلاء ومواد الطلاء في أمريكا اللاتينية من خلال المواصفات الواسعة في القطاعات الداخلية والخارجية والوقائية. تسمح مرونة التركيب بالتعديل السريع للمعان ومقاومة الفرك ودقة الصبغ، مما يبقي الفئة راسخة رغم الفحص البيئي المتزايد. الكيمياء البولي يوريثان، رغم كونها أصغر في القاعدة، تحقق أعلى معدل نمو سنوي مركب 5.98% حيث تشتد احتياجات أداء الطلاء الشفاف للشركات المصنعة ومتانة الأصول الصناعية. تمزج الخلائط الهجين أكريليك-بولي يوريثان الصلابة مع المرونة، مما يدعم القطاع المتميز.

يسعى الموردون للبوليول القائم على المواد الحيوية لمواءمة خطوط البولي يوريثان مع أهداف الاستدامة، لكن تكافؤ الأسعار يبقى بعيد المنال. تحتفظ الإيبوكسي بموطئ قدم قوي في أنظمة الأرضيات والبحرية حيث تتفوق المقاومة الكيميائية على مخاوف الاحتفاظ بالألوان. تتقلص الألكيد ببطء، محصورة في قطاعات المستهلك الحساسة للسعر لكن محمية بالتوافق مع معدات الرش الحالية. تخدم راتنجات البوليستر طلاءات البودرة للأجهزة والأثاث المعدني، بينما تملأ مستحلبات الفينيل و VAE منافذ ديكورية متخصصة تقدر الرائحة المنخفضة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: مقياس القائم على المذيب يواجه الابتكار المعالج بالأشعة فوق البنفسجية

لا يزال الإنتاج القائم على المذيب يهيمن على 57.05% من حجم الشحنات 2024 بسبب إعدادات الخطوط الراسخة وأداء بناء الفيلم الموثوق الذي يناسب مناطق التطبيق الرطبة في سوق طلاء ومواد الطلاء في أمريكا اللاتينية. ومع ذلك، تسرع الاعتبارات التنظيمية والصحية الهجرة نحو مسارات قائمة على الماء ومعالجة بالأشعة فوق البنفسجية. تسجل أنظمة الأشعة فوق البنفسجية معدل نمو سنوي مركب 6.02%، مفضلة في بلاستيك السيارات وأرضيات الخشب وخطوط طلاء الملف حيث تزيد المعالجة الفورية من إنتاجية المصنع.

تبطئ المتطلبات الرأسمالية لمصفوفات مصابيح الأشعة فوق البنفسجية وسلاسل توريد بادئ التصوير الضوئي الاعتماد في الورش الأصغر، مما يخلق سوقاً من مستويين. تكتسب الأكريليك القائمة على الماء أوراق اعتماد جودة الهواء الداخلي، مما يفتح شهادات المباني الخضراء. تلتقط الطلاءات البودرة حصة إضافية في إنتاج الأجهزة حيث تعوض قابلية إعادة تدوير الرش المفرط السحب الكهربائي الأعلى. يقود الموردون فرقاً تقنية عبر الخطوط لتوجيه العملاء خلال إعادة معايرة نافذة التطبيق عند التحول من المذيب إلى المراحل المائية داخل سوق طلاء ومواد الطلاء في أمريكا اللاتينية.

حسب الصناعة المستخدمة النهائية: مقياس المعمارية وتسارع السيارات

احتفظت الطلاءات المعمارية بمساهمة 59.61% في 2024 على ظهر نفقات تحسين المنزل وبرامج الإسكان العام. تنقبض دورات إعادة الطلاء مع عودة استقرار الدخل، مما يرفع الطلب على التشطيبات المطفية القابلة للغسل والطلاءات العلوية المضادة للبكتيريا. أحجام السيارات، رغم احتسابها لقاعدة أقل، تتفوق بمعدل نمو سنوي مركب 5.77% حتى 2030. تقلبات اتجاه الألوان تقود تشغيل دفعات أقصر للصبغة، والشركات المصنعة تدفع الموردين لمنصات مطابقة الألوان الرقمية التي تقلل خردة العيوب.

تسجل خطوط الصيانة الصناعية نمواً في منتصف الأرقام المفردة مع توسع مصانع البتروكيماويات والطاقة والغذاء. يستفيد اعتماد طلاءات الخشب من زيادة صادرات الأثاث إلى أمريكا الشمالية، بينما تشهد أحبار التغليف حركة ثابتة مرتبطة بالمواد الاستهلاكية الأساسية. تحفر طلاءات البحرية والسكك الحديدية نقاط هامش مناسبة عالية تتطلب أداء مضاد للتآكل قوي، مما يساهم في الربحية الإجمالية لسوق طلاء ومواد الطلاء في أمريكا اللاتينية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحافظ البرازيل على القيادة بحصة 46.19% في 2024، مستفيدة من انتعاش البناء وتجديد معدات التعدين والمحاصيل التصديرية القياسية التي تحتاج طلاءات مرافق التخزين. رفع توسعات رؤوس أموال تويوتا وستيلانتيس كبائن طلاء الشركات المصنعة إلى خطوط قائمة على الماء حديثة، مما يدفع الموردين المساعدين لإضافة طباخات راتنج محلية. تعمق شعار PPG Comex الاستحواذ على التجزئة بنحو 5,200 منفذ على مستوى البلاد، مما يضمن خدمة الصبغ في الميل الأخير. تؤمن الحوافز الفيدرالية على الإسكان الميسور خط أساس معماري مستقر.

تحقق المكسيك أسرع معدل نمو سنوي مركب 5.81% حيث يتحول سوق طلاء ومواد الطلاء في أمريكا اللاتينية نحو سلاسل التوريد للتصنيع القريب. يشير اختيار موقع تسلا في نويفو ليون إلى مجموعات داخلة من مصانع البطاريات والبلاستيك الداعمة، وكلها تتطلب أنظمة مقاومة للتآكل متعددة الطلاء. يضع توسع AkzoNobel بنسبة 35% في طلاءات الملف في غارسيا موقعها لخدمة صناع الأجهزة البيضاء مع تقليل أوقات الشحن عبر الحدود[2]AkzoNobel, "AkzoNobel Grows Coil Coatings Capacity in Mexico by 35%," akzonobel.com . تخصص حزم النقل الفيدرالية طرق سريعة جديدة ومحطات الغاز الطبيعي المسال، مما يرفع الطلب على أوليات غنية بالزنك عالية البناء.

تضيف كولومبيا وتشيلي وبيرو والأرجنتين مجتمعة عقدة طلب متنوعة لكن أصغر. تعزز الشراكات بين القطاعين العام والخاص للطرق الجيل الرابع في كولومبيا طلاءات الجسور والأنفاق، بينما يولد توسع ميناء كالاو في بيرو أوامر درجة بحرية. تمدد حفر النحاس في تشيلي أعمار الأصول باستخدام إيبوكسي معزز بالسيراميك يصمد أمام الترشيح الحمضي. تواجه الأرجنتين مخاطر العملة لكنها لا تزال تحقق طلب مشاريع في صوامع الأعمال الزراعية وتجديدات عربات السكك الحديدية. يدفع تقلب العملة الموزعين نحو مخزون الأمانة لعزل المطبقين النهائيين.

المشهد التنافسي

يظهر سوق طلاء ومواد الطلاء في أمريكا اللاتينية تركزاً موحداً معتدل. تستفيد PPG من المقياس وعرض محفظة العلامات التجارية لاختراق قنوات التجارة والشركات المصنعة والأعمال اليدوية، مما يدعم 2.27 مليار دولار أمريكي في مبيعات أمريكا اللاتينية 2023. تمدد Sherwin-Williams الوصول من خلال متاجر مملوكة للشركة ووسعت مؤخراً بصمتها بشراء خط الطلاءات الزخرفية البرازيلية لـ BASF، مما أضاف فوراً علامة Suvinil التجارية لقائمتها[3]Sherwin-Williams Company, "Sherwin-Williams to Acquire BASF Decorative Paints in Brazil," sherwin-williams.com . تفضل AkzoNobel الاستثمارات المستهدفة مثل ترقية مصنع طلاء الملف في غارسيا التي تقصر أوقات التسليم لعملاء بودرة الأجهزة.

يحمي المنافسون الإقليميون مثل Renner البرازيلية و Berel المكسيكية الحصة في منافذ الأعمال اليدوية النقدية والحمل من خلال تقديم نقاط سعر اقتصادية وأحجام عبوة مرنة. يركز اللاعبون المتخصصون على إضافات الأداء العالي: جمعت Soquimat التشيلية أموالاً لتوسيع تشتت الصبغة المضادة للميكروبات التي تتكامل في الأنظمة القائمة على الماء. عدم يقين المواد الخام يشجع اتحادات الشراء التعاونية بين الشركات متوسطة المستوى لتأمين أحجام الراتنج. يزداد التمايز التقني حول بودرة المعالجة منخفضة الطاقة والطلاءات العلوية فائقة الصلابة، المجالات حيث قوة البحث والتطوير تمنح ميزة.

تعيد جهود الرقمنة تشكيل تفاعل العملاء. تقلل أداة مطابقة الألوان السحابية لـ PPG وقت الطلب في شبكة الامتياز. تختبر Sherwin-Williams تطبيقات الواقع المعزز التي تعاين ظلال الواجهات على الهواتف الذكية، مما يدفع للارتقاء إلى الخطوط المتميزة. يبقى اعتماد التجارة الإلكترونية منخفضاً عموماً لكنه يتضاعف سنوياً في المناطق الحضرية، مما يحفز العلامات التجارية على تقديم التسليم في اليوم التالي وأكياس المزج حسب الطلب المخصصة. تؤثر أوراق اعتماد الاستدامة على المناقصات بين الشركات؛ ينشر الموردون نقاط الكربون من المهد إلى البوابة للفوز بالمهندسين المعماريين الموجهين لـ LEED، مما يرفع بثبات الحاجز السمعي داخل سوق طلاء ومواد الطلاء في أمريكا اللاتينية.

قادة صناعة طلاء ومواد الطلاء في أمريكا اللاتينية

-

Akzo Nobel N.V.

-

BASF SE

-

PPG Industries Inc.

-

Renner Herrmann S.A.

-

The Sherwin-Williams Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: دخلت BASF في اتفاقية مع Sherwin-Williams لبيع أعمال الطلاءات الزخرفية البرازيلية، جزء من قسم الطلاءات في BASF. ستعمل Suvinil، إحدى العلامات التجارية الرائدة للطلاءات الزخرفية في البرازيل، الآن تحت إدارة Sherwin-Williams.

- ديسمبر 2024: أعلنت WEG الاستثمار بـ 100 مليون ريال برازيلي لإنشاء مصنع جديد للطلاءات السائلة الصناعية في المكسيك. ستعزز هذه المنشأة الجديدة طاقة إنتاج WEG Coatings. من المقرر أن يبدأ المصنع العمليات في أوائل 2026.

نطاق تقرير سوق طلاء ومواد الطلاء في أمريكا اللاتينية

الطلاءات ومواد الطلاء هي خليط متجانس من الأصباغ والرابطات والإضافات، والتي تطبق لتكوين طبقة رقيقة من الفيلم الصلب عند حدوث البلمرة أو التبخر. تستخدم الطلاءات ومواد الطلاء في تطبيقات متنوعة تتراوح من التجارية، مثل المباني المكتبية والمستودعات ومتاجر التجزئة ومراكز التسوق، إلى السكنية.

سوق طلاء ومواد الطلاء في أمريكا اللاتينية مقسم حسب نوع الراتنج والتقنية والمستخدم النهائي والجغرافيا. حسب الراتنج، السوق مقسم إلى أكريليك وألكيد وبولي يوريثان وإيبوكسي وبوليستر وأنواع راتنج أخرى (فينوليك، ثرموبلاستيك، إلخ). حسب التقنية، السوق مقسم إلى قائم على الماء وقائم على المذيب وطلاء البودرة ومعالج بالأشعة فوق البنفسجية. حسب المستخدم النهائي، السوق مقسم إلى معماري وسيارات وخشب وصناعي ونقل وتغليف. يغطي التقرير أيضاً حجم السوق والتوقعات في ستة بلدان عبر المنطقة. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| الأكريليك |

| الإيبوكسي |

| الألكيد |

| البوليستر |

| البولي يوريثان |

| أنواع الراتنج الأخرى (الفينيل و VAE، إلخ) |

| القائم على الماء |

| القائم على المذيب |

| طلاء البودرة |

| المعالج بالأشعة فوق البنفسجية |

| المعمارية |

| الصناعية |

| السيارات |

| الخشب |

| التغليف |

| النقل |

| البرازيل |

| المكسيك |

| الأرجنتين |

| كولومبيا |

| تشيلي |

| بيرو |

| بقية أمريكا اللاتينية |

| حسب نوع الراتنج | الأكريليك |

| الإيبوكسي | |

| الألكيد | |

| البوليستر | |

| البولي يوريثان | |

| أنواع الراتنج الأخرى (الفينيل و VAE، إلخ) | |

| حسب التقنية | القائم على الماء |

| القائم على المذيب | |

| طلاء البودرة | |

| المعالج بالأشعة فوق البنفسجية | |

| حسب الصناعة المستخدمة النهائية | المعمارية |

| الصناعية | |

| السيارات | |

| الخشب | |

| التغليف | |

| النقل | |

| حسب الجغرافيا | البرازيل |

| المكسيك | |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا اللاتينية |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق طلاء ومواد الطلاء في أمريكا اللاتينية؟

حجم سوق طلاء ومواد الطلاء في أمريكا اللاتينية هو 8.74 مليار دولار أمريكي في 2025.

أي صناعة مستخدمة نهائية تنمو بأسرع وتيرة؟

تسجل طلاءات السيارات أعلى معدل نمو سنوي مركب 2025-2030 بـ 5.77% حيث تتوسع المكسيك والبرازيل في خطوط إنتاج المركبات.

كم كبيرة حصة البرازيل؟

تهيمن البرازيل على 46.19% من الإيرادات الإقليمية، مما يجعلها أكبر سوق وطني.

أي تقنية تكتسب أكبر زخم؟

تسجل طلاءات المعالجة بالأشعة فوق البنفسجية معدل نمو سنوي مركب 6.02%، مدفوعة باحتياجات المعالجة السريعة في تطبيقات السيارات والصناعات.

أي نوع راتنج من المتوقع أن يقود النمو؟

يسجل البولي يوريثان معدل نمو سنوي مركب 5.98%، مستفيداً من المركبات الكهربائية والاستخدامات الصناعية عالية المتانة.

ما هي الضغوط التنظيمية الرئيسية؟

تشديد حدود انبعاث المركبات العضوية المتطايرة والملوثات الهوائية الخطرة عبر البرازيل والمكسيك وكولومبيا تتطلب إعادة التركيب نحو كيمياء قائمة على الماء ومنخفضة المذيبات.

آخر تحديث للصفحة في: