حجم وحصة سوق العلاج الإشعاعي أثناء العملية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

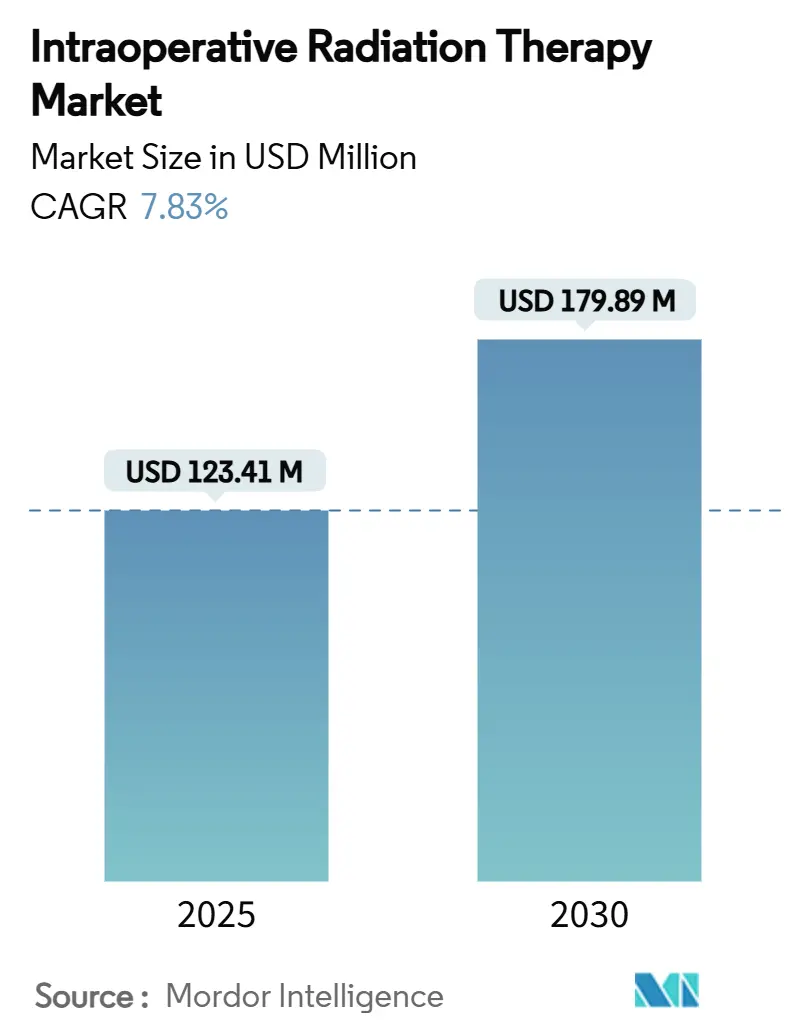

| حجم السوق (2025) | 123.41 مليون دولار أمريكي |

| حجم السوق (2030) | 179.89 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.83% CAGR |

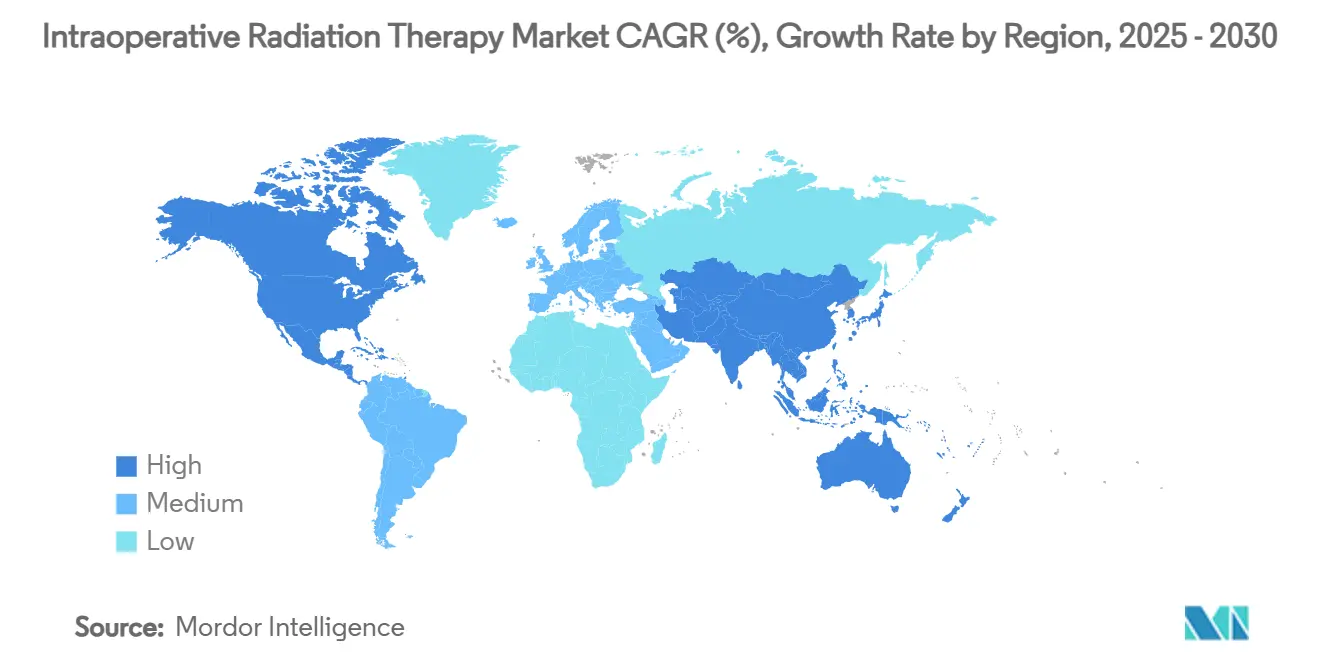

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

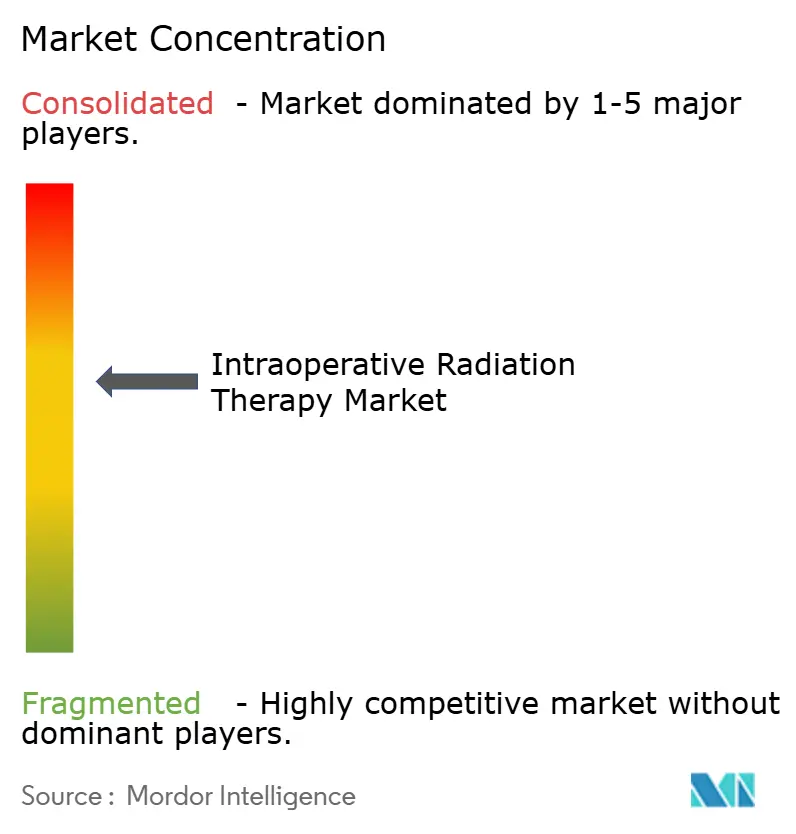

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق العلاج الإشعاعي أثناء العملية من قبل مردوخ إنتيليجنس

بلغ حجم سوق العلاج الإشعاعي أثناء العملية 123.41 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 179.89 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.83%. يعكس النمو طلب المستشفيات على خيارات العلاج الإشعاعي في جلسة واحدة التي تحرر طاقة المسارعات الخطية، وتقصر مسارات الرعاية وتتماشى مع حوافز المدفوعات المجمعة. المسارعات الإلكترونية المحمولة المصغرة تدخل الآن في غرف العمليات القياسية، مما يلغي عمليات التعديل المكلفة للمخابئ ويوسع المواقع القابلة للوصول للخدمة. الأدلة المبكرة على معدلات التحكم المحلي المكافئة في سرطان الثدي، إلى جانب تحسن دقة التصوير الموجه للإجراءات الجراحية العصبية والجهاز الهضمي، تدعم الثقة السريرية. توحيد الموردين حول منصات الأورام الشاملة، إلى جانب نماذج الإيرادات الموجهة للخدمات، يعزز دعم التنفيذ ويقلل مخاطر الملكية لمقدمي الخدمات متوسطي الحجم.

النقاط الأساسية للتقرير

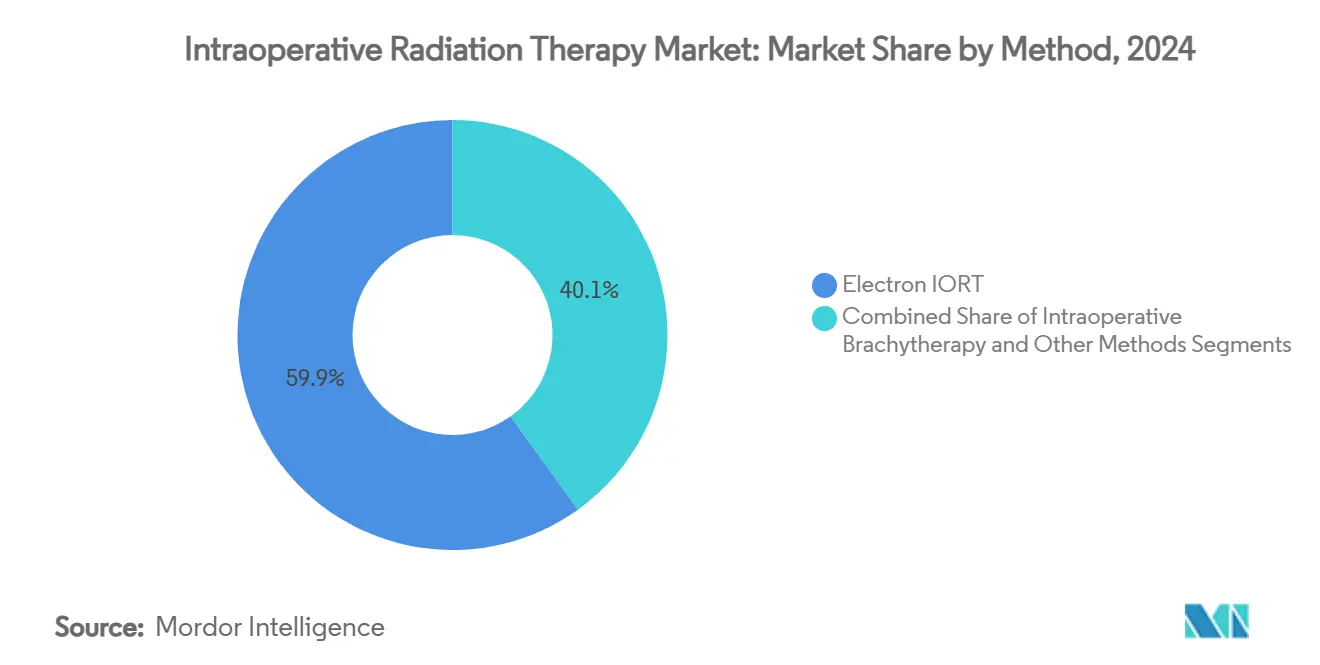

- حسب الطريقة، استحوذ العلاج الإشعاعي الإلكتروني أثناء العملية على 59.91% من حصة سوق العلاج الإشعاعي أثناء العملية في عام 2024.

- حسب نوع المنتج، شكلت الأنظمة والمسارعات 67.21% من حجم سوق العلاج الإشعاعي أثناء العملية في عام 2024.

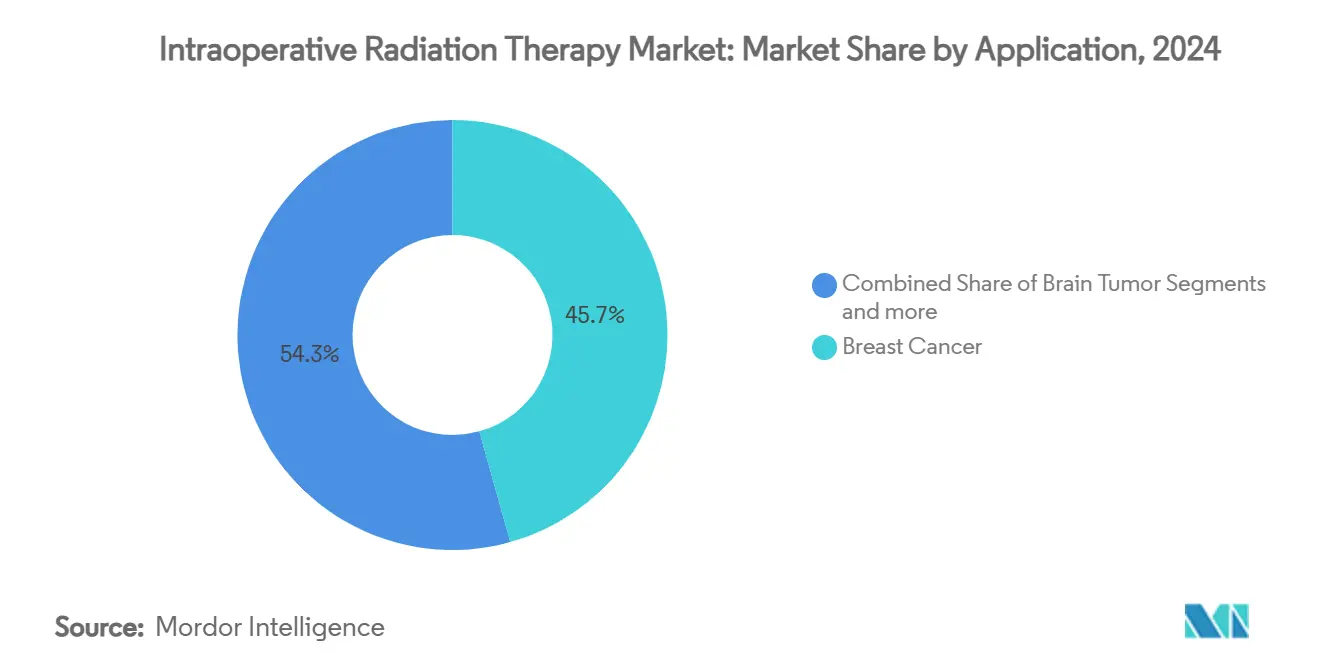

- حسب التطبيق، استحوذ سرطان الثدي على حصة 45.67% من حجم سوق العلاج الإشعاعي أثناء العملية في عام 2024، بينما تتقدم علاجات أورام الدماغ بمعدل نمو سنوي مركب قدره 8.55% حتى عام 2030.

- حسب المستخدم النهائي، حافظت المستشفيات على حصة 69.34% من حجم سوق العلاج الإشعاعي أثناء العملية في عام 2024؛ سجلت العيادات المتخصصة أعلى معدل نمو سنوي مركب متوقع بنسبة 8.67% حتى عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 42.45% من حصة سوق العلاج الإشعاعي أثناء العملية في عام 2024.

اتجاهات ورؤى السوق العالمي للعلاج الإشعاعي أثناء العملية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار السرطان عالمياً | +2.1% | عالمي، أعلى تأثير في آسيا والمحيط الهادئ والأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| التقدم في تقنيات علاج السرطان | +1.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| مزايا العلاج الإشعاعي أثناء العملية على دورات الشعاع الخارجي المطولة | +1.5% | عالمي، خاصة في أسواق الرعاية القائمة على القيمة | متوسط المدى (2-4 سنوات) |

| نماذج الدفع المجمع للمرضى الخارجيين التي تحفز العلاج الإشعاعي أثناء العملية بجرعة واحدة | +1.2% | أمريكا الشمالية بشكل أساسي، توسع إلى الاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| تصغير المسارعات الإلكترونية المحمولة لغرف العمليات منخفضة الموارد | +0.9% | آسيا والمحيط الهادئ الأساسي، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| التصوير الموجه بالذكاء الاصطناعي أثناء العملية يحسن تقييم الهوامش والاستخدام | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، التبني المبكر في آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار السرطان عالمياً

من المتوقع أن تصل حالات السرطان إلى 24 مليون حالة جديدة بحلول عام 2030، مما يغمر القدرة في العديد من مرافق الشعاع الخارجي [1]شركة فاريان ميديكال سيستمز، "إحصائيات السرطان العالمية وتخطيط القدرات،" varian.com . الاقتصادات الناشئة مثل الهند توضح الفجوة: 521 مركز علاج إشعاعي يخدم أكثر من 1.3 مليون حالة سنوياً، مما يؤدي إلى تأخير العلاج. العلاج الإشعاعي أثناء العملية يضغط الأنظمة متعددة الأسابيع في إجراء واحد، مما يحرر فتحات للحالات المعقدة المجزأة ويحسن الإنتاجية. وزارات الصحة في الدول عالية الكثافة تنظر بشكل متزايد إلى الوحدات الإلكترونية المحمولة كبنية تحتية انتقالية تضاعف فائدة أجنحة الجراحة. الاتجاه يتماشى أيضاً مع الشيخوخة الديموغرافية في اقتصادات منظمة التعاون الاقتصادي والتنمية، حيث تجعل أعباء الأمراض المصاحبة الدورات المطولة غير عملية.

التقدم في تقنيات علاج السرطان

تكامل الروبوتات الجراحية مع توصيل الإشعاع يمكن الآن من الجرعات المحكومة بالهوامش خلال دقائق؛ تصوير هايبر سايت من فاريان يقطع وقت الحصول بنسبة 50% ويعزز تصور الآفة [2]شركة فاريان ميديكال سيستمز، فاريان تحصل على تصريح FDA 510(k) لأنظمة العلاج الإشعاعي ترو بيم وإيدج المزودة بحل التصوير هايبر سايت،

varian.com. بروتوكولات فلاش التي توصل >40 جراي/ثانية تظهر وعداً لتحديد سمية الأنسجة الطبيعية، مع أوقات علاج تجريبية من 4-9 دقائق [3]كا-نجو ليونج، أنابيب النيوترونات الصغيرة الجديدة مع التطبيقات المتعددة،

MDPI، mdpi.com. نماذج الذكاء الاصطناعي تحقق دقة 84% في التنبؤ بالهوامش الإيجابية أثناء جراحة الثدي المحافظة، مما يقلل من خطر إعادة الاستئصال. المسارعات المصغرة، والحماية الأخف، والتشغيل بالبطارية يوسع التبني في البيئات منخفضة الموارد. معاً، هذه التطورات تقلل احتياجات التدريب المتخصص وتقلص مدة الإجراء الإجمالية، مما يجذب الفرق متعددة التخصصات.

مزايا العلاج الإشعاعي أثناء العملية على دورات الشعاع الخارجي المطولة

البيانات العشوائية من تجربة TARGIT-A تؤكد البقاء الإجمالي المكافئ مقابل إشعاع الثدي بالكامل، بينما تقطع سفر المريض من 25-30 زيارة إلى واحدة. التحليل الواقعي لـ 814 مريض محافظ على الثدي سجل معدل تكرار محلي لمدة 5 سنوات بنسبة 1.6% مع سمية درجة 3 قليلة. التوصيل بجرعة واحدة يخفف الحواجز الجغرافية والاجتماعية الاقتصادية، خاصة للفئات الريفية وكبار السن. المستشفيات تكسب راحة الجدولة وتتجنب نوبات لينك المساء أو عطلة نهاية الأسبوع. شركات التأمين تدرك المدخرات اللاحقة من انخفاض النقل وغياب العمل ووقت مقدم الرعاية، مما يعزز قرارات التغطية.

نماذج الدفع المجمع للمرضى الخارجيين

نموذج الأورام الإشعاعية من ميديكير يجرب مدفوعات الحلقة المحددة السقف التي تكافئ الطرق فعالة التكلفة. لأن العلاج الإشعاعي أثناء العملية يدمج التوصيل في مجموعات التشخيص المرتبطة بالجراحة، يحتفظ مقدمو الخدمات بهامش الفائض عندما تتطابق النتائج السريرية مع الأنظمة المطولة. دافعو القطاع الخاص يرددون هذا المنطق، ويدمجون خيارات الجرعة الواحدة في مسارات سرطان الثدي. المتبنون الأوائل يبلغون عن انخفاض في التكلفة الإجمالية للحلقة بنسبة 17% مقارنة بجداول الشعاع الخارجي المجزأ، مما يسرع الموافقات الإدارية. الرياح الخلفية المالية تكمل بالتالي الأدلة السريرية لدفع لجان الشراء بالمستشفيات نحو منصات العلاج أثناء العملية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص فرق العلاج الإشعاعي أثناء العملية متعددة التخصصات المدربة | -1.4% | عالمي، الأكثر حدة في الأسواق الناشئة والمناطق الريفية | طويل المدى (≥ 4 سنوات) |

| التفضيل السريري للعلاج الإشعاعي المجزأ التقليدي | -1.1% | عالمي، قوي بشكل خاص في مراكز الأورام الإشعاعية الراسخة | متوسط المدى (2-4 سنوات) |

| بيانات النتائج طويلة المدى المحدودة خارج مؤشرات الثدي | -0.8% | عالمي، تأثير أعلى في أنظمة الرعاية الصحية القائمة على الأدلة | متوسط المدى (2-4 سنوات) |

| رأس مال عالي للحماية / تعديل غرفة العمليات للوحدات المحمولة المتوافقة مع التصوير المقطعي | -0.6% | آسيا والمحيط الهادئ والأسواق الناشئة بشكل أساسي؛ بعض التأثير في أمريكا الشمالية الريفية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

نقص فرق العلاج الإشعاعي أثناء العملية متعددة التخصصات المدربة

وصلت معدلات شغور أخصائيي العلاج الإشعاعي إلى 10.7% في عام 2022، ومن المتوقع أن تستمر عجوزات أخصائيي الجرعات الطبية حتى عام 2035. العلاج الإشعاعي أثناء العملية يتطلب تعاوناً في الوقت الفعلي بين الجراحين والفيزيائيين والمعالجين، وهو مزيج نادر خارج المراكز الثلاثية. هيئات الاعتماد ألغت مسارات التدريب أثناء العمل في عام 2017، مما أجبر المرشحين على دخول برامج البكالوريوس النادرة التي نادراً ما تقدم التعرض العملي أثناء العمليات. المستشفيات الأصغر تكافح لتبرير الفرق المخصصة وسط أحجام الحالات المنخفضة، مما يخلق فجوات وصول إقليمية. اختناقات القوى العاملة، بالتالي، تهدئ التوسع رغم توفر المعدات.

التفضيل السريري للعلاج الإشعاعي المجزأ التقليدي

المبادئ التوجيهية من الجمعية الأمريكية لعلم الأورام الإشعاعية توصي بشكل مشروط ضد العلاج الإشعاعي الإلكتروني الروتيني أثناء العملية للإشعاع الجزئي للثدي خارج التجارب السريرية، مما يعكس الحذر المستمر. مناهج التدريب تؤكد على نظرية تجزئة الجرعة، مما يجعل أطباء الأورام الجدد مرتاحين مع جداول 15 أو 25 جزء. البيانات المقارنة طويلة المدى تبقى قليلة لأورام الرأس والعنق أو الحوض الخبيثة، مما يعزز الممارسة المحافظة في المراكز عالية الحجم. الثقافات الأكاديمية تزيد من ترسيخ القواعد المجزأة لأن هياكل التمويل تفضل البروتوكولات متعددة الزيارات التي تولد إيرادات التصوير والتخطيط. حتى تنضج الأدلة الواسعة، الجمود المؤسسي يحد من تبديل الطريقة.

تحليل القطاعات

حسب الطريقة: قيادة الإلكترونات وسط تسارع العلاج الموضعي

احتفظت الطرق الإلكترونية بحصة 59.91% من سوق العلاج الإشعاعي أثناء العملية في عام 2024 بناءً على التحقق من سرطان الثدي لعقود وتدفقات عمل المسارعات المحمولة المبسطة. الطريقة تحافظ على سلسلة إمداد موثوقة للتطبيقات وأدوات ضمان الجودة التي تخزنها المستشفيات بالفعل. العلاج الموضعي أثناء العملية، مع ذلك، من المتوقع أن يسجل معدل نمو سنوي مركب 8.34% حتى عام 2030 حيث أجهزة الحمولة اللاحقة عالية الوضوح وبرامج قياس الجرعة في الوقت الفعلي تحسن التطابق في التجاويف غير المنتظمة. أنظمة البذور القائمة على الفوتونات وجسيمات ألفا تمثل مكانة ناشئة بنسبة 3%، مع إعفاءات تحقيقية من إدارة الغذاء والدواء تقود التبني المبكر في الورم الأرومي الدبقي المتكرر. الفرق السريرية تطابق الآن الطريقة مع جغرافية الورم، مما يغذي أنماط الشراء المتنوعة.

مؤيدو الإلكترونات يشيرون إلى قدرات الاختراق الأعمق التي تناسب حقول الثدي أو الحوض الأكبر، بينما مؤيدو العلاج الموضعي يبرزون التوفير القياسي للجرعة بالقرب من الأعصاب القحفية. بذور ألفا دارت من الراديوم-224 أظهرت أماناً مواتياً في المجموعات التجريبية، مما يضيف ضغطاً تنافسياً. الموردون المشتركون في تسويق الأجنحة الهجينة-حيث عربات الإلكترون والعلاج الموضعي تتشارك البنية التحتية للتصوير-تطمس الخطوط الفئوية أكثر. عندما يتخصص جراحة الأورام، معايير القرار تتمحور حول وقت الإجراء وتكاليف الحماية وألفة الاعتماد بدلاً من قياس الجرعة الفيزيائي الجوهري.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتجات والخدمات: إيرادات المعدات تهيمن بينما خطوط الخدمة تزدهر

المبيعات الرأسمالية حققت 67.21% من إيرادات عام 2024، مدعومة بدورات الاستبدال المتكررة للمسارعات وأجهزة التصوير في الوقت الفعلي. المستشفيات في الأسواق الناضجة تجدد الأساطيل كل 7-8 سنوات للامتثال لبرامج التخطيط المتكاملة مع الذكاء الاصطناعي المتطورة، مما يدعم نمو سعر الوحدة بخانتين. لكن خطوط الخدمة على مسار معدل نمو سنوي مركب 8.45%، مما يعكس شهية مقدمي الخدمات للحزم الشاملة التي تجمع دعم الفيزياء وضمان الجودة عن بُعد وشهادات الموظفين. قطاع العلاج الإشعاعي أثناء العملية تحول نحو عقود خدمة قائمة على النتائج، حيث يتحمل الموردون ضمانات وقت التشغيل ويتشاركون مقاييس الجودة السريرية.

منصات التكامل على مستوى النظام مثل فاريان ARIA CORE تغطي البيانات من علم الأمراض والتصوير وقياس الجرعة، مما يقلل تدفقات العمل المعزولة. نماذج الاشتراك للبرامج كخدمة وتحليلات الصيانة التنبؤية تساهم الآن بنسبة 22% من المبيعات المتكررة، مما يسهل تقلبات إيرادات الموردين. فئات الملحقات-العربات المعقمة، الستائر المحمية، محطات الرسو-تقدم مواد استهلاكية عالية الهامش تحبس العملاء في النظم البيئية الملكية. بينما تركيبات الوحدات تقود الرؤية، كفاءة الخدمة تحدد بشكل متزايد جوائز المناقصات، خاصة في المناطق محدودة الموارد حيث عمق التوظيف محدود.

حسب التطبيق: هيمنة الثدي تواجه زخم أورام الدماغ

مؤشرات الثدي ولدت 45.67% من إيرادات سوق العلاج الإشعاعي أثناء العملية في عام 2024 بفضل التجارب الرائدة التي صدقت على فعالية وسلامة الكسر الواحد. مجموعات دعم المرضى والجراحين على حد سواء تروج لمسارات استئصال الورم الواحدة بالإضافة إلى الإشعاع التي تقطع السفر وعبء مقدم الرعاية. إجراءات أورام الدماغ، مع ذلك، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 8.55% بقوة التوجيه التجسيمي بدون إطار وانصهار الرنين المغناطيسي أثناء العملية الذي يجعل الجرعات الدقيقة قابلة للتطبيق بالقرب من مناطق القشرة البليغة. قطاع العلاج الإشعاعي أثناء العملية يرى بالتالي جراحي الأعصاب يصبحون مناصرين مؤثرين للتكنولوجيا.

هوامش البنكرياس والقولون والمستقيم تستفيد أيضاً من الحلقات عالية الجرعة، مع حالات الجهاز الهضمي تشكل الآن 9% من أحمال العمل. تبني الرأس والعنق يتأخر بسبب القرب من الغدد اللعابية والأعصاب القحفية، لكن السلاسل المبكرة تظهر تحكماً محلياً إقليمياً محسناً مقارنة بإعادة الإشعاع. الباحثون الذين يستكشفون تكرارات أمراض النساء يستخدمون تقويات الإلكترون لتعقيم أسرة الحوض العميقة، رغم أن عدم اليقين في السداد يهدئ النمو. تنويع التطبيق من المتوقع أن يستقر دورات الإيرادات من خلال موازنة أحجام الثدي الناضجة مع حالات القحف المعقدة عالية الهامش.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تحتفظ بالحجم بينما العيادات المتخصصة تكسب السرعة

سيطرت المستشفيات على 69.34% من تركيبات عام 2024 لأن موارد الجراحة والتخدير والتصوير المتكاملة تبسط الجدولة متعددة التخصصات. المراكز الأكاديمية الكبيرة تجذب أيضاً تمويل المنح لتقييم مخططات التجزئة الجديدة، مما يعزز خطوط أنابيب معداتها. العيادات المتخصصة، مع ذلك، تقود النمو بمعدل نمو سنوي مركب 8.67% حيث المجموعات المملوكة للأطباء تستغل الحكم الرشيق لتبني أجهزة جديدة قبل لجان رؤوس الأموال بالمستشفيات. شبكات الأورام متوسطة الحجم تتشارك الآن مع المصنعين في نماذج تقاسم الإيرادات التي تقلل النفقات النقدية المقدمة، مما يوسع الوصول.

سوق العلاج الإشعاعي أثناء العملية يكافئ بشكل متزايد المرافق القادرة على تدوير غرف العمليات بكفاءة؛ المواقع المتخصصة تبلغ عن أوقات إجراء متوسطة 35 دقيقة مقابل 50 دقيقة في المستشفيات العامة. مراكز الجراحة الخارجية تدمج عربات العلاج الإشعاعي أثناء العملية في غرف العمليات الهجينة المستخدمة للقسطرة القلبية وتصوير الأوعية العصبية، مما يزيد من استغلال الأصول. المستشفيات الأكاديمية تقاوم من خلال وضع علامة تجارية لمراكز التميز التي تجمع الطرق المتقدمة مثل البروتون وفلاش، مما يحافظ على أحجام الإحالة. على امتداد أفق التوقعات، الميزة التنافسية ستعتمد على التدريب المتقاطع للموظفين والتكامل الرقمي مع السجلات الطبية الإلكترونية ومقاييس تجربة المريض بدلاً من عدد الأسرة المحض.

التحليل الجغرافي

حافظت أمريكا الشمالية على حصة سوق العلاج الإشعاعي أثناء العملية بنسبة 42.45% في عام 2024 حيث رموز HCPCS الواضحة والتجارب التجريبية للدفع المجمع تقلل مخاطر الاستثمار الرأسمالي. شبكات التوصيل المتكاملة الأمريكية تستفيد من وفورات الحجم للتفاوض على عقود خدمة متعددة السنوات، بينما المقاطعات الكندية تشمل العلاج الإشعاعي أثناء العملية في خرائط طريق وكالة السرطان الإقليمية. شبكات مقدمي الخدمات في البيئات الضواحية تبلغ عن معدلات استخدام تتجاوز 85% لأن الوحدات المحمولة تتناوب بين الحرم الجامعي ليلاً، مما يمدد العائد على الأصول. إحدى عشرة ولاية تسدد الآن تقويات الثدي بجرعة واحدة على قدم المساواة مع أنظمة الشعاع الخارجي المجزأ، مما يسرع الاختراق.

أوروبا تحافظ على التبني المستقر بناءً على شهادة الجهاز عبر الحدود، رغم أن مدفوعات DRG غير المتجانسة تخلق تباينات. جمعيات جراحي الثدي الألمانية والإيطالية تنشر مبادئ توجيهية إجماعية تؤطر العلاج الإشعاعي أثناء العملية كمعيار رعاية للمرضى المختارين، مما يدعم السداد. دراسات تجريبية لخدمة الصحة الوطنية البريطانية توثق صافي وفورات 2,300 جنيه إسترليني (2,930 دولار أمريكي) لكل حالة بعد تحويل العملة بمعدلات متوسط عام 2024، إلى حد كبير من خدمات النقل المخفضة. البلدان الإسكندنافية تظهر استخداماً عالياً للفرد بسبب السكان المنتشرين وتحديات السفر الشتوية. مع ذلك، الأسواق الأصغر في وسط-شرق أوروبا تواجه حدود ميزانية رؤوس الأموال التي تؤخر تجديد الأسطول.

آسيا والمحيط الهادئ من المتوقع أن تسجل معدل نمو سنوي مركب 8.88% حتى عام 2030، مدفوعة بخارطة طريق النظائر الوطنية الصينية والديموغرافيا المتقدمة في السن اليابانية. مخططات الشراء المدعومة حكومياً تمول مراكز العلاج الإشعاعي على مستوى المقاطعة حيث أجنحة العلاج أثناء العملية تخدم المستشفيات الساتلية عبر الجدولة الأسبوعية المجمعة. تايوان تستضيف ثمانية مراكز بروتون، مما يخلق خبرة إقليمية تلقح بالتقاطع تبني العلاج أثناء العمليات. سلسلة تاتا التذكارية الهندية تشغل وحدات إلكترونية محمولة في برامج التواصل الريفي، مما يقطع متوسط مسافة سفر المريض بنسبة 53% مقارنة بأجهزة لينك المدينة. رغم الزخم القوي، نقص القوى العاملة يستمر: الفلبين تحتوي فقط على 113 طبيب أورام إشعاعية لـ 110 مليون مواطن، مما يؤكد على ضرورات التدريب.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى فرص ناشئة. الشراكات العامة-الخاصة في تشيلي تمول غرف العمليات الهجينة، بينما المملكة العربية السعودية تخصص أموال تحديث الأورام في رؤية 2030. تقلبات العملة والتعريفات الجمركية تعرقل الاقتصادات الأصغر، لكن أسواق المعدات المستخدمة وعقود الإيجار الممولة من الموردين تقلل حواجز الدخول. الجمعيات السريرية عبر دول الخليج تترجم المبادئ التوجيهية الأوروبية للممارسة المحلية، مما ينعم المسارات التنظيمية. على امتداد التوقعات، الحاجة غير الملباة مجتمعة مع التحولات الديموغرافية تضع كلا المنطقتين كمحركات حجم طويلة المدى إذا تحققت خطوط أنابيب القوى العاملة.

المشهد التنافسي

سوق العلاج الإشعاعي أثناء العملية يظهر تركزاً معتدلاً حيث أفضل خمسة موردين يحتلون نسبة إيرادات مقدرة بـ 68%. استحواذ سيمنز هيلثينيرز على فاريان بقيمة 16.4 مليار دولار أمريكي أسفر عن محفظة متكاملة رأسياً تشمل التصوير والتخطيط والتوصيل، مع توقع تحقيق وفورات سنوية قدرها 300 مليون يورو في السنة المالية 2025. إلكتا تركز على المسارعات مفتوحة البنية وشراكات الخدمة، مدعية أنها وسعت العلاج الإشعاعي المتقدم إلى 260 مليون مريض إضافي منذ عام 2021. زايس تسوق منصة INTRABEAM الموجهة بالتصوير المقطعي المخروطي التي تجذب جراحي الأعصاب للبذور القحفية، بينما إنتراأوب ميديكال تروج لوحدات موبيترون التي تعمل بالبطارية المفضلة في المراكز الخارجية.

الحركات الاستراتيجية تؤكد على برامج الذكاء الاصطناعي: استحواذ رادنت بقيمة 103 مليون دولار أمريكي على iCAD يضيف مجموعة ProFound AI لتبسيط تدفقات العمل من التشخيص إلى العلاج. فيليبس تتشارك مع إم دي أندرسون لتكامل لوحات معلومات التصوير الذكي في أجنحة العمليات، بهدف تقليل وقت الإعداد بنسبة 25%. الموردون يسعون أيضاً للتمييز في الخدمة-محفظة الذكاء التكيفي من فاريان تجمع استشارات الفيزياء وضمان الجودة عن بُعد، مما يفوز بالعطاءات طويلة المدى في الغرب الأوسط الأمريكي. الشركات الناشئة تستهدف الفجوات: نظام وضع المريض المستقيم من ليو كانسر كير حصل على حالة 510(k) معلقة، واعداً بخزائن أصغر بنسبة 30% تناسب مستشفيات المجتمع.

الامتثال التنظيمي وتكاليف المراقبة بعد السوق تضغط على المصنعين المتخصصين. تحديثات ISO 13485 على إدارة دورة حياة البرمجيات تدفع الشركات الأصغر نحو الشراكات أو الخروج. في الوقت نفسه، نقص المكونات في سلسلة إمداد الإلكترونيات الطاقة يطيل أوقات التسليم، مما يفضل التكتلات المتنوعة. الميزة التنافسية ستعتمد بشكل متزايد على عرض النظام البيئي والاتصال السحابي والقدرة على ضمان تدريب المعالجين وسط نقص التوظيف.

قادة قطاع العلاج الإشعاعي أثناء العملية

إيكيرت وزيجلر

شركة كارل زايس ميديتيك

شركة سينسوس هيلث كير

شركة أريان ميديكال سيستمز المحدودة

تقنيات سوردينا للعلاج الإشعاعي أثناء العملية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: وافقت إدارة الغذاء والدواء على كريات SIR-Spheres Y-90 الراتنجية لسرطان الخلايا الكبدية غير القابل للاستئصال بعد أن أظهرت التجارب معدل استجابة إجمالي 98.5%.

- مايو 2025: حقق نظام العلاج بالجسيمات المستقيم ماري من ليو كانسر كير حالة 510(k) معلقة، مجمعاً الوضع الواقف مع التصوير المقطعي بالشعاع المروحي لتقليل تكاليف الجانتري.

- مايو 2025: عالجت كورويل هيلث أول مريض أمريكي بعلاج البروتون القوسي خطوة وإطلاق لسرطان غدي كيسي، مبلغة عن حالة خالية من السرطان في متابعة 9 أشهر.

- أبريل 2025: استحوذت رادنت على iCAD مقابل 103 مليون دولار أمريكي، مضيفة مجموعة ProFound Breast Health Suite القائمة على الذكاء الاصطناعي لشبكة التصوير الخاصة بها.

نطاق تقرير السوق العالمي للعلاج الإشعاعي أثناء العملية

وفقاً لنطاق التقرير، العلاج الإشعاعي أثناء العملية (IORT) هو علاج إشعاعي مكثف يُعطى أثناء الجراحة. العلاج الإشعاعي أثناء العملية يسمح بالإشعاع المباشر للمنطقة المستهدفة مع تجنب الأنسجة الطبيعية المحيطة. العلاج الإشعاعي أثناء العملية يُستخدم لعلاج السرطانات التي يصعب إزالتها أثناء الجراحة وعندما يكون هناك قلق من أن كميات مجهرية من السرطان قد تبقى.

سوق العلاج الإشعاعي أثناء العملية مقسم حسب الطريقة (العلاج الإشعاعي الإلكتروني أثناء العملية، العلاج الإشعاعي الموضعي أثناء العملية، وطرق أخرى)، والمنتجات والخدمات (المنتج والخدمات)، والتطبيق (سرطان الثدي، ورم الدماغ، سرطان الجهاز الهضمي، سرطان الرأس والعنق، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الإشعاعي الإلكتروني أثناء العملية |

| العلاج الإشعاعي الموضعي أثناء العملية |

| طرق أخرى |

| المنتجات | الأنظمة والمسارعات |

| المطبقات وأجهزة الحمولة اللاحقة | |

| أنظمة تخطيط العلاج | |

| الملحقات | |

| الخدمات |

| سرطان الثدي |

| ورم الدماغ |

| سرطان الجهاز الهضمي |

| سرطان الرأس والعنق |

| تطبيقات أخرى |

| المستشفيات |

| العيادات المتخصصة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الطريقة | العلاج الإشعاعي الإلكتروني أثناء العملية | |

| العلاج الإشعاعي الموضعي أثناء العملية | ||

| طرق أخرى | ||

| حسب المنتجات والخدمات | المنتجات | الأنظمة والمسارعات |

| المطبقات وأجهزة الحمولة اللاحقة | ||

| أنظمة تخطيط العلاج | ||

| الملحقات | ||

| الخدمات | ||

| حسب التطبيق | سرطان الثدي | |

| ورم الدماغ | ||

| سرطان الجهاز الهضمي | ||

| سرطان الرأس والعنق | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة للعلاج الإشعاعي أثناء العملية عالمياً بحلول عام 2030؟

من المتوقع أن تصل إلى 179.89 مليون دولار أمريكي، مما يعكس معدل نمو سنوي مركب 7.83% من عام 2025.

أي طريقة علاج تحتل حالياً أكبر حصة؟

العلاج الإشعاعي الإلكتروني أثناء العملية يقود بحصة 59.91% بسبب الألفة السريرية طويلة الأمد.

لماذا تسجل العيادات المتخصصة تبنياً أسرع من المستشفيات؟

تدفقات العمل المركزة والعوائق الرأسمالية الأقل تمكن المواقع المتخصصة من توسيع برامج العلاج الإشعاعي أثناء العملية بسرعة.

كيف تؤثر نماذج الدفع المجمع على قرارات الشراء؟

العلاج الإشعاعي أثناء العملية بجرعة واحدة يناسب الحلقات المجمعة، مما يتيح لمقدمي الخدمات الحصول على مدخرات مقابل الأنظمة متعددة الكسور.

ما هي قضية القوى العاملة التي قد تقيد التوسع؟

النقص العالمي في أخصائيي العلاج الإشعاعي والفيزيائيين الطبيين يحد من تشكيل فرق العلاج الإشعاعي أثناء العملية متعددة التخصصات.

أي منطقة جغرافية من المتوقع أن تنمو بأسرع معدل حتى عام 2030؟

آسيا والمحيط الهادئ، تتوسع بمعدل نمو سنوي مركب مقدر بـ 8.88% حيث تستثمر الحكومات في قدرات الأورام المتقدمة.

آخر تحديث للصفحة في: