حجم سوق الأرضيات الصناعية

| فترة الدراسة | 2019 - 2029 |

| السنة الأساسية للتقدير | 2023 |

| CAGR | > 5.00 % |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | قليل |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق الأرضيات الصناعية

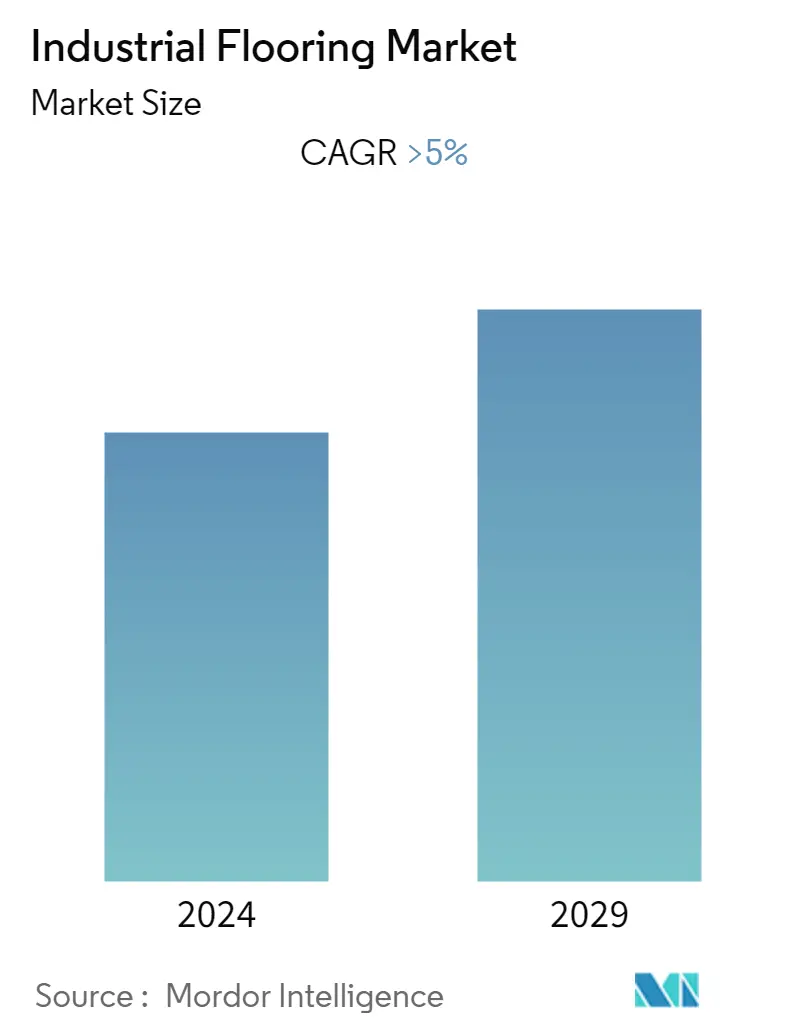

من المتوقع أن يسجل سوق الأرضيات الصناعية العالمي معدل نمو سنوي مركب يزيد عن 5٪ خلال الفترة المتوقعة.

أثر فيروس كورونا (COVID-19) سلبًا على السوق في عام 2020. ومع ذلك، وصل السوق الآن إلى مستويات ما قبل الوباء. ومع تخفيف اللوائح، من المتوقع أن تتسارع وتيرة أنشطة البناء في السنوات المقبلة.

- على المدى القصير، من المتوقع أن يؤدي الوعي المتزايد حول مزايا الأرضيات الصناعية إلى دفع نمو السوق.

- من المحتمل أن تؤدي اللوائح الصارمة المتعلقة بالمركبات العضوية المتطايرة المنطلقة على الأرضيات إلى إعاقة نمو السوق.

- من المتوقع أن توفر الشعبية المتزايدة للأرضيات الحيوية الصديقة للبيئة والأداء الواعد للطلاءات المتعددة الأسبارتيك فرصًا لنمو السوق في المستقبل.

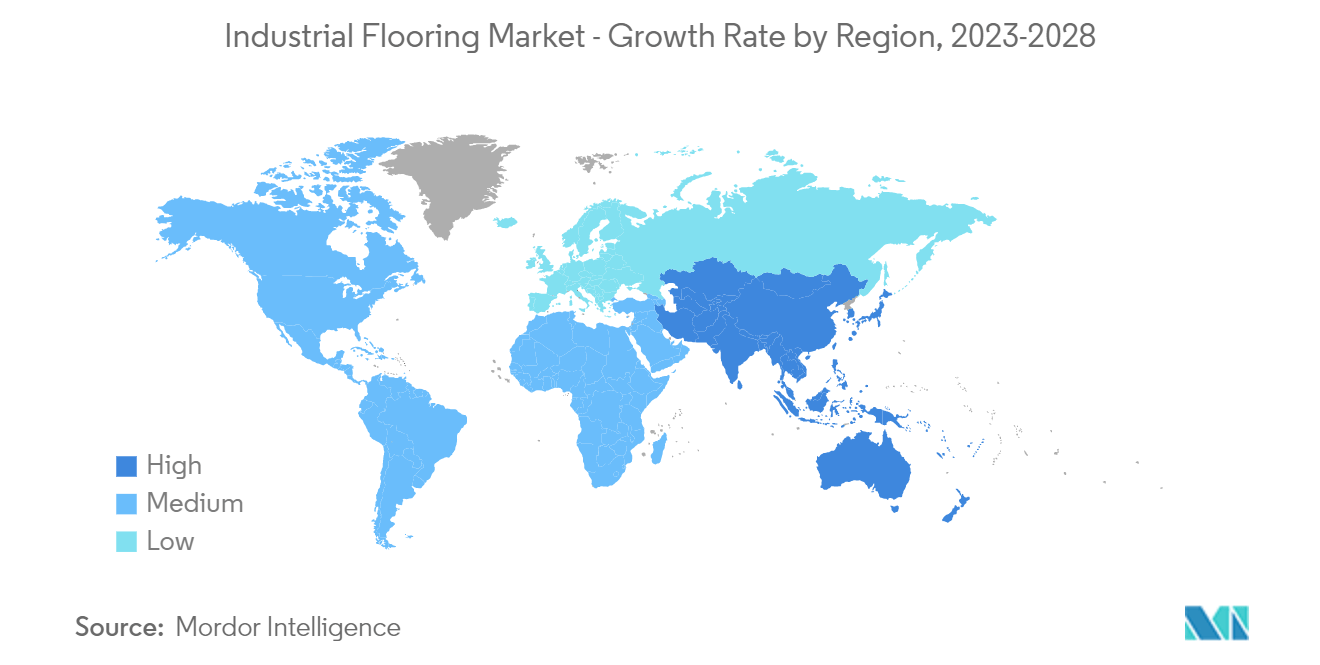

- تمتلك منطقة آسيا والمحيط الهادئ الحصة الكبرى في استهلاك الأرضيات الصناعية. ومن المتوقع أيضًا أن تشهد المنطقة أسرع نمو خلال فترة التوقعات، مدعومًا بنمو الأنشطة الصناعية.

اتجاهات سوق الأرضيات الصناعية

زيادة الطلب من صناعة الأغذية والمشروبات

- تتعرض الأرضية في منشأة تجهيز الأغذية لجميع أنواع المنتجات الغذائية الثانوية، مثل الزيوت الساخنة والدهون والدم ومحاليل السكر والأحماض الغذائية الطبيعية. بعض هذه المنتجات الثانوية قابلة للتآكل، مما قد يسبب أضرارًا جسيمة للأرضية.

- إلى جانب ذلك، تنطوي صناعة الأغذية والمشروبات على مخاطر عالية لنمو الميكروبات بسبب الانسكاب. ونتيجة لذلك، تؤدي هذه الملوثات في النهاية إلى تدهور نقاء الأغذية المصنعة.

- لتجنب مثل هذه المشاكل، تتطلب صناعة الأغذية والمشروبات راتنجات مختلفة وطلاءات ذات صلة، مثل الإيبوكسي والبولي يوريثين والبولي أسبارتيك وMMA، لتوفير حاجز وقائي للمساعدة في منع الملوثات من اختراق الركيزة الخرسانية وضمان سطح صحي.

- أصدرت المبادرة العالمية لسلامة الأغذية (GFSI)، ووكالة معايير الأغذية (FSA)، والهيئة الأوروبية لسلامة الأغذية (EFSA) شروطًا لضمان احتفاظ مصانع الأغذية بأعلى معايير المناولة والإنتاج.

- شهد قطاع الأغذية والمشروبات في أمريكا الشمالية زيادة طفيفة في إعلانات المشاريع الرأسمالية في مايو 2022. على سبيل المثال، أعلنت شركة Phyto Organix Foods، وهي شركة كندية لتصنيع البروتين النباتي لصناعة الأغذية والمشروبات، عن أكبر مشروع لمنشأة بقيمة 225 مليون دولار أمريكي لمعالجة البازلاء الصفراء وتحويلها إلى بروتين عالي النقاء معزول في ستراثمور، ألبرتا. وأعلنت شركة West Liberty Foods التركية أيضًا عن خطط لإنشاء منشأة معالجة بقيمة 100 مليون دولار أمريكي في موطنها الأصلي في ولاية أيوا.

- علاوة على ذلك، في يناير 2022، أعلنت شركة Tyson Foods أنها ستستثمر 355 مليون دولار أمريكي لبناء مصنع لحم الخنزير المقدد المتطور في Bowling Green، كنتاكي. ويعد المشروع جزءًا من التزام Tyson بتلبية الطلب المتزايد على خدمات التجزئة والطعام على لحم الخنزير المقدد. منتجات. ومن المتوقع أن يوفر المصنع الجديد 450 فرصة عمل، على أن يبدأ الإنتاج في أواخر عام 2023.

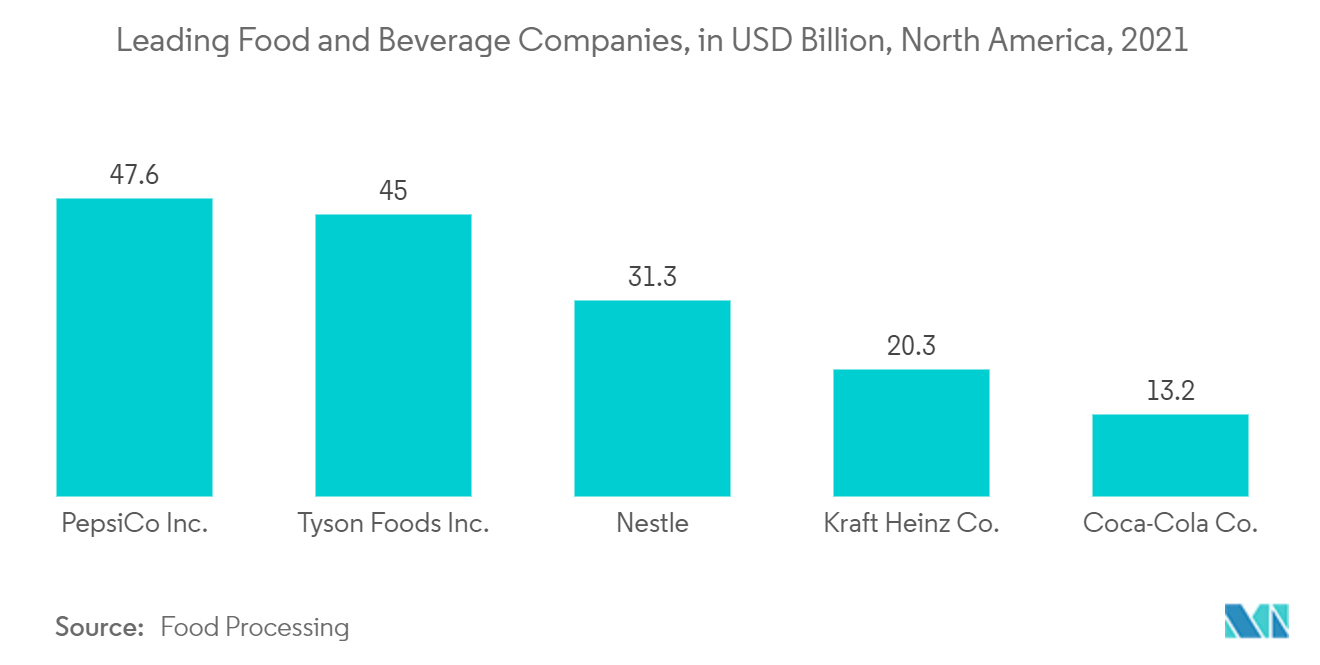

- كانت Grupo Bimbo هي شركة الأغذية المكسيكية التي حققت أكبر صافي إيرادات في عام 2021، بأكثر من 345 مليار بيزو مكسيكي (17.02 مليار دولار أمريكي).

- كانت شركة Pepsico شركة الأغذية والمشروبات الرائدة في أمريكا الشمالية بشكل عام في السنة المالية 2021. حققت الشركة مبيعات تزيد عن 47.6 مليار دولار أمريكي من الأغذية والمشروبات المصنعة في القارة. وفي نفس العام، حققت شركة بيبسيكو صافي إيرادات بقيمة 79.47 مليار دولار أمريكي من عملياتها العالمية.

- جميع العوامل المذكورة أعلاه تصور نظرة إيجابية لاستخدام الأرضيات الصناعية في صناعة الأغذية والمشروبات خلال فترة التوقعات.

الصين تهيمن على السوق في منطقة آسيا والمحيط الهادئ

- وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية، ومن المتوقع أن تستمر خلال الفترة المتوقعة. تعد الصين إحدى الدول الكبرى في منطقة آسيا والمحيط الهادئ، حيث تتمتع بأنشطة بناء وافرة يدعمها الاقتصاد المتنامي.

- نمت الصناعة الكيميائية في البلاد بشكل كبير خلال العقدين الماضيين، وذلك تمشيا مع النمو الشامل للبلاد وأساسيات الصناعات الرئيسية. تمثل الصين حوالي ثلث الطلب العالمي على المواد الكيميائية.

- تعد الصين أكبر مصنع للمواد الكيميائية في العالم، حيث تمثل 43٪ من مبيعات المواد الكيميائية في جميع أنحاء العالم في عام 2021، بقيمة 1,729 مليار يورو (2,018 مليار دولار أمريكي). من 28.3% المُبلغ عنها في عام 2011، ارتفعت حصة مبيعات سوق المواد الكيميائية العالمية للصين إلى 43.0% في عام 2021.

- تتجه صناعة تجهيز الأغذية نحو مرحلة النضج في البلاد، وتشهد نمواً معتدلاً. يظهر اتجاه استهلاك العصائر والعصائر والزبادي الصحية والطبيعية والمريحة الجاهزة للشرب في صناعة المشروبات.

- يوجد في شمال الصين حوالي 42.577 مصنعًا للأغذية والمشروبات، وهو ما يمثل مبيعات سنوية تزيد عن 20 مليون يوان صيني (2.95 مليون دولار أمريكي). هناك نمو مستمر في استهلاك البلاد من المنتجات الغذائية المصنعة.

- تعد الصين ثاني أكبر سوق للأدوية على مستوى العالم. ينمو سوق الأدوية بسرعة، بسبب تزايد الطبقة المتوسطة والمجتمع المتقدم في السن في البلاد، وارتفاع مستويات الدخل، وزيادة التحضر.

- وحقق قطاع الأدوية في الصين أكثر من 3.3 تريليون يوان صيني (487 مليار دولار أمريكي) من إجمالي المبيعات في عام 2021، بزيادة قدرها حوالي 20٪ سنويًا. الصناعات الدوائية الرئيسية في البلاد هي تلك التي تنتج المستحضرات الصيدلانية وأدوية براءات الاختراع الصينية.

- ونظرًا لكل هذه العوامل، من المتوقع أن يرتفع سوق الأرضيات الصناعية في المنطقة خلال فترة التوقعات.

نظرة عامة على صناعة الأرضيات الصناعية

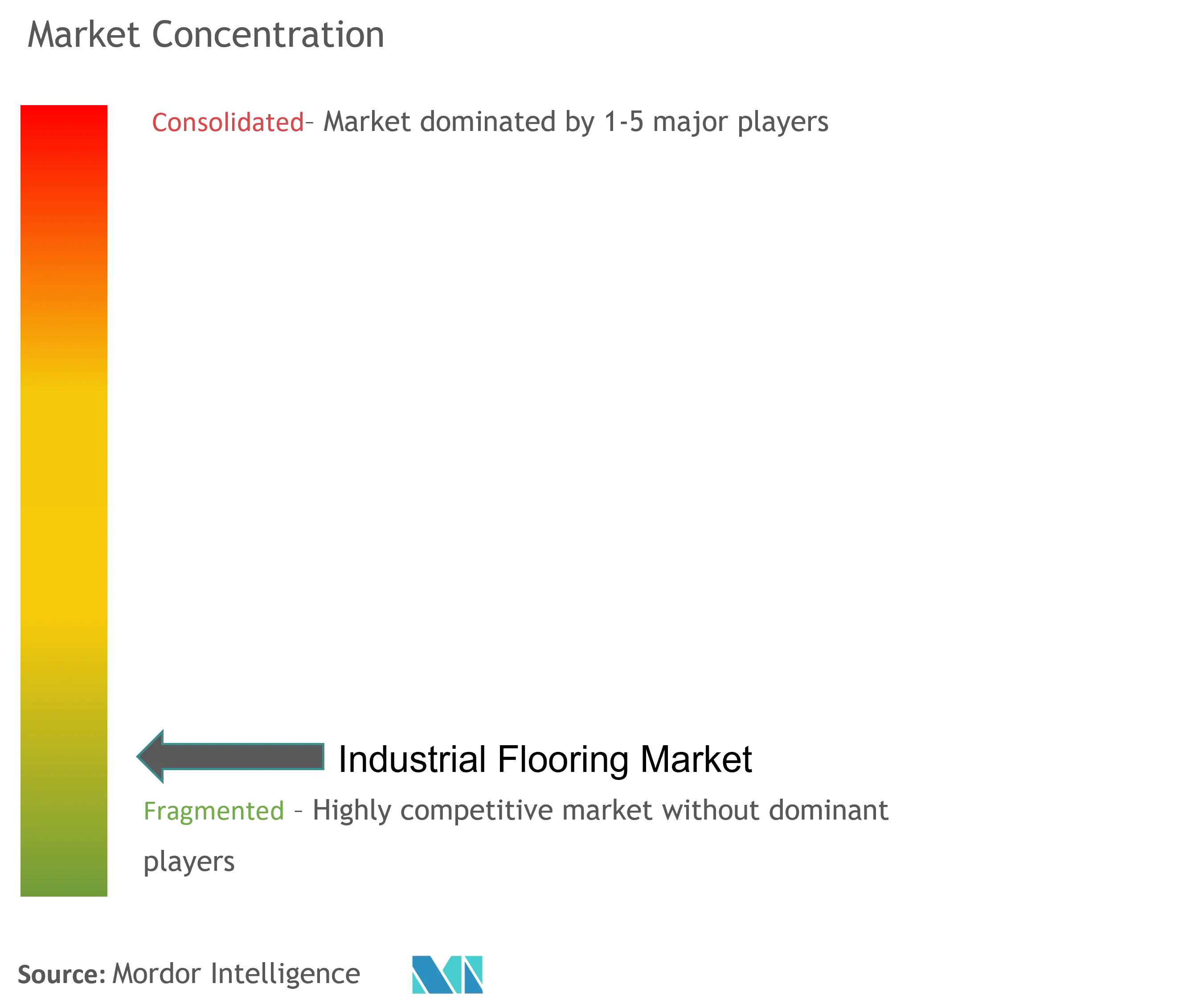

سوق الأرضيات الصناعية العالمية مجزأ للغاية بطبيعته. بعض اللاعبين الرئيسيين في السوق (ليسوا بأي ترتيب معين) يشملون Sika AG، وRPM International Inc.، وAkzoNoble NV، وMBCC Group، وNippon Paint Holdings Co. Ltd.، من بين آخرين.

رواد سوق الأرضيات الصناعية

-

MBCC Group

-

Sika AG

-

RPM International Inc.

-

Akzo Nobel N.V.

-

Nippon Paint Holdings Co. Ltd

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق الأرضيات الصناعية

- يونيو 2022 قدمت Master Builders Solutions (MBCC Group) إلى السوق الأوروبية MasterTop BC 372EPA، وهو مكون جديد لنظام الأرضيات MasterTop 1273 الصناعي القائم على الإيبوكسي.

- فبراير 2022 أطلقت شركة Nippon Paint Co., Ltd. (NPTU) منتجي طلاء مائي مضاد للفيروسات ومضاد للبكتيريا، PROTECTON Floor VK Clear (للأرضيات) وPROTECTON Interior Wall VK Coat.

تقرير سوق الأرضيات الصناعية – جدول المحتويات

1. مقدمة

1.1 افتراضات الدراسة

1.2 مجال الدراسة

2. مناهج البحث العلمي

3. ملخص تنفيذي

4. ديناميكيات السوق

4.1 السائقين

4.1.1 تزايد الوعي حول مزايا الأرضيات الصناعية

4.1.2 زيادة الطلب من صناعة الأغذية والمشروبات

4.2 القيود

4.2.1 لوائح صارمة بشأن المركبات العضوية المتطايرة المنطلقة على الأرضيات

4.2.2 قيود أخرى

4.3 تحليل سلسلة القيمة الصناعية

4.4 تحليل القوى الخمس لبورتر

4.4.1 القدرة التفاوضية للموردين

4.4.2 القوة التفاوضية للمشترين

4.4.3 تهديد الوافدين الجدد

4.4.4 التهديد بالمنتجات والخدمات البديلة

4.4.5 درجة المنافسة

5. تجزئة السوق (حجم السوق من حيث القيمة)

5.1 نوع الراتنج

5.1.1 الايبوكسي

5.1.2 متعدد الأسبارتيك

5.1.3 مادة البولي يوريثين

5.1.4 أكريليك

5.1.5 أنواع الراتنج الأخرى

5.2 طلب

5.2.1 أسمنت

5.2.2 خشب

5.2.3 تطبيقات أخرى

5.3 صناعة المستخدم النهائي

5.3.1 الأغذية والمشروبات

5.3.2 المواد الكيميائية

5.3.3 النقل والطيران

5.3.4 الرعاىة الصحية

5.3.5 صناعات المستخدم النهائي الأخرى

5.4 جغرافية

5.4.1 آسيا والمحيط الهادئ

5.4.1.1 الصين

5.4.1.2 الهند

5.4.1.3 اليابان

5.4.1.4 كوريا الجنوبية

5.4.1.5 بقية منطقة آسيا والمحيط الهادئ

5.4.2 أمريكا الشمالية

5.4.2.1 الولايات المتحدة

5.4.2.2 كندا

5.4.2.3 المكسيك

5.4.3 أوروبا

5.4.3.1 ألمانيا

5.4.3.2 المملكة المتحدة

5.4.3.3 إيطاليا

5.4.3.4 فرنسا

5.4.3.5 روسيا

5.4.3.6 بقية أوروبا

5.4.4 أمريكا الجنوبية

5.4.4.1 البرازيل

5.4.4.2 الأرجنتين

5.4.4.3 بقية أمريكا الجنوبية

5.4.5 الشرق الأوسط وأفريقيا

5.4.5.1 المملكة العربية السعودية

5.4.5.2 جنوب أفريقيا

5.4.5.3 بقية دول الشرق الأوسط وأفريقيا

6. مشهد تنافسي

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

6.2 الحصة السوقية (%) **/ تحليل التصنيف

6.3 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

6.4 ملف الشركة

6.4.1 3TREESGROUP

6.4.2 Akzo Nobel NV

6.4.3 Axalta Coating Systems

6.4.4 MBCC Group

6.4.5 Florock

6.4.6 Fosroc Inc.

6.4.7 JOTUN

6.4.8 LATICRETE International Inc.

6.4.9 Michelman Inc.

6.4.10 Nippon Paint Holdings Co. Ltd

6.4.11 PPG Industries Inc.

6.4.12 RPM International Inc.

6.4.13 Sika AG

6.4.14 Teknos Group

6.4.15 The Sherwin-Williams Company

7. فرص السوق والاتجاهات المستقبلية

7.1 زيادة شعبية الأرضيات الحيوية الصديقة للبيئة

7.2 الأداء الواعد للطلاءات المتعددة الأسبارتيك

تقسيم صناعة الأرضيات الصناعية

الأرضيات الصناعية عبارة عن غطاء دائم فوق الأرضية الخرسانية لتعزيز خصائص مثل قدرات التحمل والمقاومة الكيميائية والتآكل بناءً على متطلبات الصناعة المحددة للمستخدم النهائي. يتم تقسيم السوق بناءً على نوع الراتنج والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب نوع الراتنج، يتم تقسيم السوق إلى أنواع الإيبوكسي والبولي أسبارتيك والبولي يوريثين والأكريليك وأنواع الراتنج الأخرى. حسب التطبيق، يتم تقسيم السوق إلى الخرسانة والخشب وغيرها من التطبيقات. يتم تقسيم السوق إلى الأغذية والمشروبات والكيماويات والنقل والطيران والرعاية الصحية وغيرها من صناعات المستخدم النهائي حسب صناعة المستخدم النهائي. يغطي التقرير أيضًا حجم السوق والتوقعات في 16 دولة عبر المناطق الرئيسية. يعتمد حجم السوق وتوقعاته على قيمة كل قطاع (مليون دولار أمريكي).

| نوع الراتنج | ||

| ||

| ||

| ||

| ||

|

| طلب | ||

| ||

| ||

|

| صناعة المستخدم النهائي | ||

| ||

| ||

| ||

| ||

|

| جغرافية | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

الأسئلة الشائعة حول أبحاث سوق الأرضيات الصناعية

ما هو حجم سوق الأرضيات الصناعية الحالي؟

من المتوقع أن يسجل سوق الأرضيات الصناعية معدل نمو سنوي مركب يزيد عن 5٪ خلال الفترة المتوقعة (2024-2029)

من هم الباعة الرئيسيون في نطاق سوق الأرضيات الصناعية؟

MBCC Group، Sika AG، RPM International Inc.، Akzo Nobel N.V.، Nippon Paint Holdings Co. Ltd هي الشركات الكبرى العاملة في سوق الأرضيات الصناعية.

ما هي المنطقة الأسرع نموا في سوق الأرضيات الصناعية؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق الأرضيات الصناعية؟

في عام 2024، استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في سوق الأرضيات الصناعية.

ما هي السنوات التي يغطيها سوق الأرضيات الصناعية؟

يغطي التقرير حجم السوق التاريخي لسوق الأرضيات الصناعية للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق الأرضيات الصناعية للسنوات 2024 و 2025 و 2026 و 2027 و 2028 و 2029.

تقرير صناعة الأرضيات الصناعية

إحصائيات الحصة السوقية للأرضيات الصناعية وحجمها ومعدل نمو الإيرادات لعام 2024، التي أنشأتها تقارير الصناعة Mordor Intelligence ™. يتضمن تحليل الأرضيات الصناعية توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.