حجم سوق الشحن والخدمات اللوجستية في إندونيسيا

|

|

فترة الدراسة | 2017 - 2029 |

|

|

حجم السوق (2024) | USD 119.45 مليار دولار أمريكي |

|

|

حجم السوق (2029) | USD 152.54 مليار دولار أمريكي |

|

|

تركيز السوق | قليل |

|

|

أكبر حصة حسب الوظيفة اللوجستية | نقل البضائع |

|

|

CAGR(2024 - 2029) | 5.01 % |

|

|

الأسرع نموًا من حيث الوظيفة اللوجستية | البريد السريع والطرود السريعة |

اللاعبين الرئيسيين |

||

|

|

||

|

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق الشحن والخدمات اللوجستية في إندونيسيا

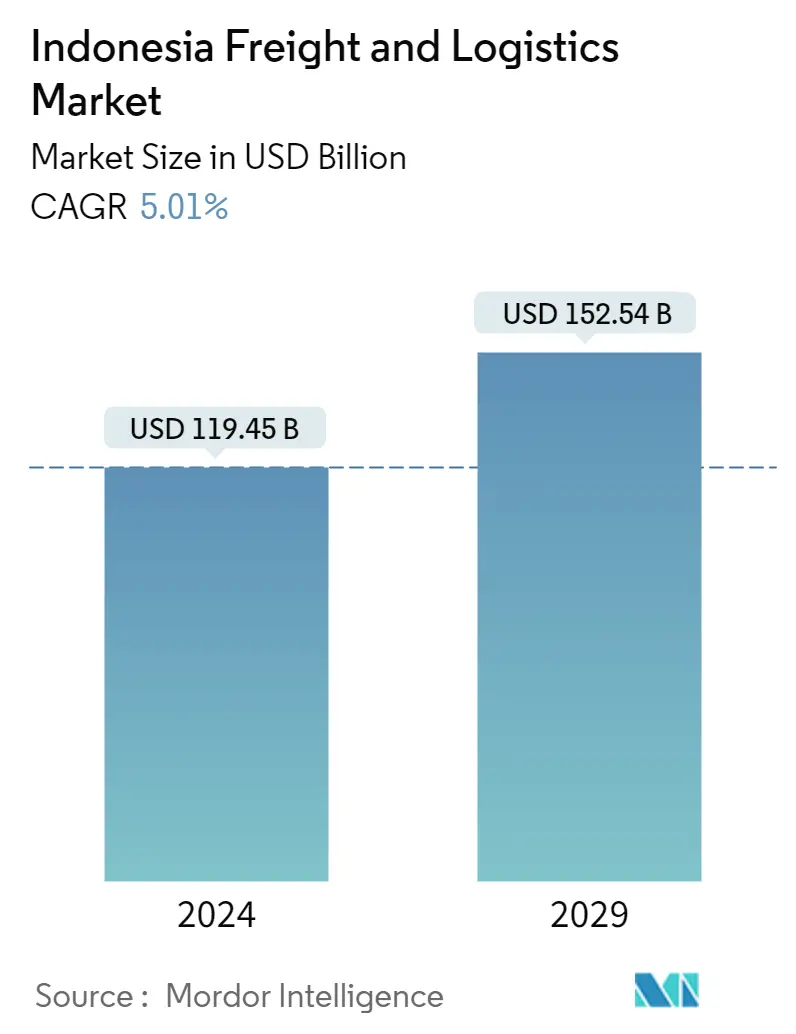

يقدر حجم سوق الشحن والخدمات اللوجستية في إندونيسيا بنحو 119.45 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 152.54 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 5.01٪ خلال الفترة المتوقعة (2024-2029).

ومن المتوقع أن يؤدي الاستثمار الحكومي في تطوير البنية التحتية الإندونيسية إلى دفع نمو السوق

- لقد أصبح تطوير البنية التحتية في الآونة الأخيرة هدفا شائعا في جميع أنحاء العالم. من خلال التعليمات الرئاسية رقم 5/2020 بشأن ترتيب النظام البيئي اللوجستي الوطني، وضعت الحكومة الإندونيسية خطة عمل لتحسين الأداء اللوجستي الوطني. ويهدف إصلاح النظام اللوجستي الوطني إلى خفض التكاليف اللوجستية من 24% إلى 17% من الناتج المحلي الإجمالي في عام 2024. وتتمثل الخطوة الإستراتيجية للحكومة في زيادة كفاءة الموانئ لتقليل التكاليف اللوجستية الوطنية.

- وفي عام 2021، وصل الاستثمار الأجنبي المباشر في صناعتي المركبات والنقل في إندونيسيا إلى 1,502 مليون دولار أمريكي، على الرغم من انخفاض مبيعات وإنتاج السيارات بسبب الوباء. وفي عام 2022، بلغ الاستثمار الأجنبي المباشر في صناعات السيارات والنقل الأخرى في إندونيسيا 1,522 مليون دولار أمريكي. وفي عام 2021 أيضًا، وقعت إندونيسيا 8 اتفاقيات تجارية، مما يدل على التزامها بتعزيز النمو الاقتصادي وسط جائحة كوفيد-19. لا تزال بعض الاتفاقيات قيد التفاوض مثل - اتفاقية التجارة الحرة بين إندونيسيا وتشيلي، واتفاقية التجارة الحرة بين إندونيسيا ورابطة التجارة الحرة الأوروبية، واتفاقية التجارة الحرة بين إندونيسيا وكوريا الجنوبية، واتفاقية التجارة الحرة بين إندونيسيا والولايات المتحدة، واتفاقية التجارة الحرة بين إندونيسيا والاتحاد الأوروبي.

- اعتبارًا من الربع الأول من عام 2023، تم الانتهاء من العديد من المشاريع وتشغيلها. على سبيل المثال، قامت الحكومة ببناء 11 ميناء للعبارات من هدف 36 ميناء بحلول عام 2024. ويستمر أيضًا تحسين برنامج الطرق السريعة البحرية. حاليًا، تعمل 32 سفينة، تخدم 32 طريقًا وتتوقف في 114 ميناء، بما في ذلك تلك الموجودة في مقاطعتي بابوا وبابوا الغربية. كما يتم تحسين البنية التحتية للنقل الجوي بشكل مستمر. حددت الحكومة هدفًا لبناء 10 مطارات جديدة تخدم 43 طريقًا جويًا بحلول نهاية عام 2024. وعلى المدى الطويل، تهدف رؤية إندونيسيا إيماس (إندونيسيا الذهبية) 2045 إلى فتح الفرص لصناعة الشحن المحلية لزيادة القدرة الاستيعابية. مع أداء التصدير والاستيراد الأمثل.

اتجاهات سوق الشحن والخدمات اللوجستية في إندونيسيا

- شهدت إندونيسيا نموًا سكانيًا بنسبة 57.93% على أساس سنوي في عام 2022، وتتصدر جاكرتا لقب المدينة الأكثر اكتظاظًا بالسكان

- تهدف إندونيسيا إلى أن تصبح واحدة من الاقتصادات العالمية الرائدة في إطار رؤية 2045، مدفوعة بالنمو في التصنيع

- وتخطط الحكومة لتخصيص أكثر من 40% من إجمالي الاستثمارات الإندونيسية في قطاع التصنيع وجذب استثمارات سوق النفط والغاز لتطوير الاقتصاد

- أدى نقص الإمدادات والعمالة وارتفاع أسعار الوقود المدعوم بنسبة 30٪ إلى ارتفاع مؤشر أسعار المنتجين ومؤشر أسعار المستهلك

- من المتوقع أن يسجل قطاع التجارة الإلكترونية معدل نمو سنوي مركب قدره 10.41% خلال الفترة 2023-2027، بدعم من إطلاق BNPL في الدولة

- ومن المتوقع أن يساهم قطاع التصنيع في إندونيسيا بأكثر من 20% في الناتج المحلي الإجمالي بحلول عام 2024

- وتهدف إندونيسيا إلى تصدير أكثر من 74% من إنتاجها من الفحم في عام 2023 لتلبية الطلب العالمي

- وتهدف إندونيسيا إلى التخلص التدريجي من واردات غاز البترول المسال والوقود بحلول عام 2030 والاستفادة من الموارد المحلية

- يؤثر ارتفاع أسعار الوقود ونقص ما يقرب من 40 ألف سائق على تكاليف تشغيل النقل بالشاحنات

- وتتصدر العلامات التجارية اليابانية توزيع المركبات التجارية، ويعمل المستثمرون الصينيون على تطوير سوق السيارات الكهربائية في إندونيسيا

- وتركز إندونيسيا على البنية التحتية وعضوية الكتلة التجارية لزيادة الصادرات بمقدار 5 مليارات دولار أمريكي

- تعمل الحكومة الإندونيسية بقوة على الترويج للبلاد كمركز لإنتاج بطاريات السيارات الكهربائية، حيث تقدم إعانات للمستهلكين لتعزيز الطلب

- تركز الحكومة الإندونيسية على تطوير البنية التحتية للطرق والبحر لتسهيل الأداء السلس لخدمات الشحن الدولية

- وتؤدي مبادرات توسيع القدرات، إلى جانب زيادة صادرات النفط وواردات القمح، إلى دفع النمو

- تعمل إندونيسيا على تطوير البنية التحتية للموانئ لتعزيز الاتصال بالموانئ، مثل استثمار 2.5 مليار دولار أمريكي في ميناء كاليبارو

- تتبنى إندونيسيا رقمنة الموانئ في إطار برنامج النظام البيئي اللوجستي الوطني (NLE) لتعزيز كفاءة الموانئ

- تهدف إندونيسيا إلى خفض التكاليف اللوجستية إلى 17% بحلول عام 2024 من النسبة الحالية البالغة 24% من خلال مبادرات واستراتيجيات، مثل خطة النظام البيئي اللوجستي الوطني (NLE)

- يتزايد تفضيل نقل الشحن البري والبحري بسبب زيادة الاستثمارات والمبادرات في إندونيسيا

- استثمرت إندونيسيا 400 مليار دولار أمريكي في تطوير البنية التحتية لتعزيز الاتصال العالمي والنمو الاقتصادي

نظرة عامة على صناعة الشحن والخدمات اللوجستية في إندونيسيا

سوق الشحن والخدمات اللوجستية في إندونيسيا مجزأ، حيث تشغل أكبر خمس شركات 1.78%. اللاعبون الرئيسيون في هذا السوق هم Expeditors International وLinfox Pty Ltd وPT ABM Investama Tbk وPT Lautan Luas TBK وPT Samudera Indonesia TBK (مرتبة أبجديًا).

قادة سوق الشحن والخدمات اللوجستية في إندونيسيا

Expeditors International

Linfox Pty Ltd

PT ABM Investama Tbk

PT Lautan Luas TBK

PT Samudera Indonesia TBK

Other important companies include Agility Public Warehousing Company K.S.C.P., BGR Logistik Indonesia, DB Schenker, Deutsche Post DHL Group, DSV A/S (De Sammensluttede Vognmænd af Air and Sea), FedEx, Kerry Logistics Network Limited, Kuehne + Nagel, LOGWIN, Ninja Express, Nippon Yusen Kabushiki Kaisha, Pancaran Group, PT Bina Sinar Amity, PT Cardig International, PT Citrabati Logistik International, PT Dunia Express Transindo, PT Jalur Nugraha Ekakurir (JNE), PT Kamadjaja Logistics, PT Pandu Siwi Group (Pandu Logistics), PT Pos Indonesia, PT Satria Antaran Prima Tbk (SAP Express), PT Siba Surya, PT. Repex Wahana (RPX), Puninar Logistics, Sinotrans Limited, Soechi Lines, United Parcel Service.

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق الشحن والخدمات اللوجستية في إندونيسيا

- يوليو 2023 تقوم Samudera Indonesia بالتحول الرقمي من خلال Samudera Connect، مما يسهل على العملاء تتبع الحاويات والتحقق من جداول مغادرة السفن ومواقع المستودعات والمزيد. تهدف هذه المنصة على شبكة الإنترنت إلى تحسين كفاءة وإنتاجية الشركة. ويمثل هذا أحد المعالم البارزة في تنفيذ ساموديرا إندونيسيا الناجح للرقمنة.

- يوليو 2023 في محاولة لدعم تقدم الأعمال التجارية عبر الإنترنت والأعمال التجارية ككل، أطلقت RPX تطبيق التسليم السريع RPX (RPX Superapp). أطلقت RPX تطبيق تسليم البضائع هذا لتوفير الراحة لعملائها وزيادة الكفاءة لرجال الأعمال في عملية إرسال بضائعهم نظرًا لتوفر خدمات توصيل البضائع المختلفة أو الخدمات اللوجستية في هذا التطبيق.

- مايو 2023 دخلت Pos Indonesia في شراكة مع المحكمة العليا لجمهورية إندونيسيا للتعامل مع شحنات مستندات البريد المسجل من خلال شبكة من مكاتب البريد في جميع أنحاء إندونيسيا. تم توقيع اتفاقية التعاون في Pointlab CoWorking Space Pos Indonesia، جاكرتا.

تقرير سوق الشحن والخدمات اللوجستية في إندونيسيا – جدول المحتويات

الملخص التنفيذي والنتائج الرئيسية

عروض التقرير

1. مقدمة

1.1. افتراضات الدراسة وتعريف السوق

1.2. مجال الدراسة

1.3. مناهج البحث العلمي

2. اتجاهات الصناعة الرئيسية

2.1. التركيبة السكانية

2.2. توزيع الناتج المحلي الإجمالي حسب النشاط الاقتصادي

2.3. نمو الناتج المحلي الإجمالي حسب النشاط الاقتصادي

2.4. تضخم اقتصادي

2.5. الأداء الاقتصادي والملف الشخصي

2.5.1. الاتجاهات في صناعة التجارة الإلكترونية

2.5.2. الاتجاهات في الصناعة التحويلية

2.6. الناتج المحلي الإجمالي لقطاع النقل والتخزين

2.7. اتجاهات التصدير

2.8. اتجاهات الاستيراد

2.9. سعر الوقود

2.10. التكاليف التشغيلية للنقل بالشاحنات

2.11. حجم أسطول النقل بالشاحنات حسب النوع

2.12. الأداء اللوجستي

2.13. كبار موردي الشاحنات

2.14. مشاركة مشروطة

2.15. القدرة الاستيعابية لحمولة الأسطول البحري

2.16. اتصال الشحن الخطي

2.17. مكالمات المنفذ والأداء

2.18. اتجاهات تسعير الشحن

2.19. اتجاهات حمولة الشحن

2.20. بنية تحتية

2.21. الإطار التنظيمي (الطرق والسكك الحديدية)

2.21.1. إندونيسيا

2.22. الإطار التنظيمي (البحر والجو)

2.22.1. إندونيسيا

2.23. تحليل سلسلة القيمة وقنوات التوزيع

3. تقسيم السوق (يتضمن 1. القيمة السوقية بالدولار الأمريكي لجميع القطاعات 2. حجم السوق لقطاعات مختارة مثل نقل البضائع وCEP (البريد السريع والسريع والطرود) والتخزين والتخزين 3. توقعات حتى عام 2029 وتحليل آفاق النمو)

3.1. صناعة المستخدم النهائي

3.1.1. الزراعة وصيد الأسماك والغابات

3.1.2. بناء

3.1.3. تصنيع

3.1.4. النفط والغاز والتعدين واستغلال المحاجر

3.1.5. تجارة الجملة والتجزئة

3.1.6. آحرون

3.2. الوظيفة اللوجستية

3.2.1. البريد السريع والطرود السريعة

3.2.1.1. حسب نوع الوجهة

3.2.1.1.1. محلي

3.2.1.1.2. دولي

3.2.2. شحن البضائع

3.2.2.1. حسب وسيلة النقل

3.2.2.1.1. هواء

3.2.2.1.2. الممرات المائية البحرية والداخلية

3.2.2.1.3. آحرون

3.2.3. نقل البضائع

3.2.3.1. حسب وسيلة النقل

3.2.3.1.1. هواء

3.2.3.1.2. خطوط الأنابيب

3.2.3.1.3. سكة حديدية

3.2.3.1.4. طريق

3.2.3.1.5. الممرات المائية البحرية والداخلية

3.2.4. التخزين والتخزين

3.2.4.1. عن طريق التحكم في درجة الحرارة

3.2.4.1.1. عدم التحكم في درجة الحرارة

3.2.4.1.2. التحكم في درجة الحرارة

3.2.5. خدمات أخرى

4. مشهد تنافسي

4.1. التحركات الاستراتيجية الرئيسية

4.2. تحليل حصة السوق

4.3. المناظر الطبيعية للشركة

4.4. ملفات تعريف الشركة (تتضمن نظرة عامة على المستوى العالمي، ونظرة عامة على مستوى السوق، وقطاعات الأعمال الأساسية، والبيانات المالية، وعدد الموظفين، والمعلومات الأساسية، وتصنيف السوق، وحصة السوق، والمنتجات والخدمات، وتحليل التطورات الأخيرة).

4.4.1. Agility Public Warehousing Company K.S.C.P.

4.4.2. BGR Logistik Indonesia

4.4.3. DB Schenker

4.4.4. Deutsche Post DHL Group

4.4.5. DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

4.4.6. Expeditors International

4.4.7. FedEx

4.4.8. Kerry Logistics Network Limited

4.4.9. Kuehne + Nagel

4.4.10. Linfox Pty Ltd

4.4.11. LOGWIN

4.4.12. Ninja Express

4.4.13. Nippon Yusen Kabushiki Kaisha

4.4.14. Pancaran Group

4.4.15. PT ABM Investama Tbk

4.4.16. PT Bina Sinar Amity

4.4.17. PT Cardig International

4.4.18. PT Citrabati Logistik International

4.4.19. PT Dunia Express Transindo

4.4.20. PT Jalur Nugraha Ekakurir (JNE)

4.4.21. PT Kamadjaja Logistics

4.4.22. PT Lautan Luas TBK

4.4.23. PT Pandu Siwi Group (Pandu Logistics)

4.4.24. PT Pos Indonesia

4.4.25. PT Samudera Indonesia TBK

4.4.26. PT Satria Antaran Prima Tbk (SAP Express)

4.4.27. PT Siba Surya

4.4.28. PT. Repex Wahana (RPX)

4.4.29. Puninar Logistics

4.4.30. Sinotrans Limited

4.4.31. Soechi Lines

4.4.32. United Parcel Service

5. الأسئلة الإستراتيجية الرئيسية للمديرين التنفيذيين للشحن والخدمات اللوجستية

6. زائدة

6.1. نظرة عامة عالمية

6.1.1. ملخص

6.1.2. إطار القوى الخمس لبورتر

6.1.3. تحليل سلسلة القيمة العالمية

6.1.4. ديناميكيات السوق (محركات السوق والقيود والفرص)

6.1.5. تقدمات تكنولوجية

6.2. المصادر والمراجع

6.3. قائمة الجداول والأشكال

6.4. رؤى أولية

6.5. حزمة البيانات

6.6. مسرد للمصطلحات

6.7. سعر صرف العملة

قائمة الجداول والأشكال

- شكل 1:

- توزيع السكان حسب الجنس والعدد، إندونيسيا، 2017 - 2029

- شكل 2:

- توزيع السكان حسب منطقة التنمية، إندونيسيا، 2017 - 2029

- شكل 3:

- الكثافة السكانية، السكان/المتر المربع. كم، إندونيسيا، 2017 - 2029

- شكل 4:

- حصة الناتج المحلي الإجمالي من نفقات الاستهلاك النهائي (بالأسعار الجارية)، حصة النسبة المئوية من الناتج المحلي الإجمالي، إندونيسيا، 2017 - 2022

- شكل 5:

- نفقات الاستهلاك النهائي، النمو السنوي (%)، إندونيسيا، 2017 - 2022

- شكل 6:

- توزيع السكان حسب المدينة الرئيسية، الكونت، إندونيسيا، 2022

- شكل 7:

- توزيع الناتج المحلي الإجمالي حسب النشاط الاقتصادي، النسبة المئوية، إندونيسيا، 2022

- شكل 8:

- نمو الناتج المحلي الإجمالي حسب النشاط الاقتصادي، معدل نمو سنوي مركب %، إندونيسيا، 2017 - 2022

- شكل 9:

- معدل تضخم أسعار الجملة، %، إندونيسيا، 2017 - 2022

- شكل 10:

- معدل تضخم أسعار المستهلك،٪، إندونيسيا، 2017 - 2022

- شكل 11:

- إجمالي قيمة البضائع (GMV) لصناعة التجارة الإلكترونية، بالدولار الأمريكي، إندونيسيا، 2017 - 2027

- شكل 12:

- الحصة القطاعية في إجمالي قيمة البضائع لصناعة التجارة الإلكترونية (GMV)، النسبة المئوية، إندونيسيا، 2022

- شكل 13:

- إجمالي القيمة المضافة للصناعة التحويلية (بالأسعار الجارية)، الدولار الأمريكي، إندونيسيا، 2017 - 2022

- شكل 14:

- حصة القطاعات في إجمالي القيمة المضافة للصناعة التحويلية، النسبة المئوية، إندونيسيا، 2022

- شكل 15:

- قيمة الناتج المحلي الإجمالي لقطاع النقل والتخزين، بالدولار الأمريكي، إندونيسيا، 2017 - 2022

- شكل 16:

- قطاع النقل والتخزين الناتج المحلي الإجمالي، النسبة المئوية من الناتج المحلي الإجمالي، إندونيسيا، 2017-2022

- شكل 17:

- قيمة الصادرات بالدولار الأمريكي، إندونيسيا، 2017 - 2022

- شكل 18:

- قيمة الواردات بالدولار الأمريكي، إندونيسيا، 2017 - 2022

- شكل 19:

- أسعار الوقود حسب نوع الوقود، دولار أمريكي/لتر، إندونيسيا، 2017 - 2022

- شكل 20:

- التكاليف التشغيلية للنقل بالشاحنات - مقسمة حسب عناصر تكلفة التشغيل،٪، إندونيسيا، 2022

- شكل 21:

- حجم أسطول الشاحنات حسب النوع، النسبة المئوية، إندونيسيا، 2022

- شكل 22:

- تصنيف الأداء اللوجستي، الترتيب، إندونيسيا، 2010 - 2023

- شكل 23:

- الحصة السوقية للعلامات التجارية الرئيسية لموردي الشاحنات، النسبة المئوية، إندونيسيا، 2022

- شكل 24:

- الحصة النموذجية لقطاع نقل البضائع، النسبة المئوية بالطن-كم، إندونيسيا، 2022

- شكل 25:

- الحصة النموذجية من قطاع نقل البضائع، النسبة المئوية بالأطنان، إندونيسيا، 2022

- شكل 26:

- قدرة الأسطول البحري على حمل السفن التي ترفع علم الدولة، حمولة الوزن الساكن (بالطن الساكن) حسب نوع السفينة، إندونيسيا، 2017 - 2021

- شكل 27:

- مؤشر اتصال الخطوط الملاحية المنتظمة، القاعدة = 100 للربع الأول من عام 2006، 2017 - 2022

- شكل 28:

- مؤشر الاتصال الثنائي لخطوط الشحن الملاحية المنتظمة، إندونيسيا، 2021

- شكل 29:

- مؤشر اتصال السفن عبر خطوط الموانئ، القاعدة = 100 للربع الأول من عام 2006، إندونيسيا، 2022

- شكل 30:

- متوسط الوقت الذي تقضيه السفن داخل حدود موانئ الدولة، أيام، إندونيسيا، 2018 - 2022

- شكل 31:

- متوسط عمر السفن التي رست في موانئ الدولة، بالسنوات، إندونيسيا، 2018 - 2022

- شكل 32:

- متوسط الحمولة الإجمالية للسفن التي تدخل موانئ الدولة، الحمولة الإجمالية (GT)، إندونيسيا، 2018 - 2022

- شكل 33:

- متوسط القدرة على حمل البضائع للسفن التي رست في موانئ الدولة، الحمولة الساكنة لكل سفينة، إندونيسيا، 2018 - 2022

- شكل 34:

- متوسط سعة حمل الحاويات لكل سفينة حاويات للسفن التي تدخل الموانئ، وحدة مكافئة لعشرين قدمًا (TEUS)، إندونيسيا، 2018 - 2022

- شكل 35:

- سعة ميناء الحاويات، وحدة مكافئة لعشرين قدمًا (TEUS)، إندونيسيا، 2016 - 2021

- شكل 36:

- إجمالي عدد السفن القادمة في موانئ البلاد، عدد زيارات الموانئ، إندونيسيا، 2018 - 2021

- شكل 37:

- اتجاه تسعير خدمة النقل البري، دولار أمريكي/طن-كم، إندونيسيا، 2017 - 2022

- شكل 38:

- اتجاه تسعير خدمة النقل بالسكك الحديدية، دولار أمريكي/طن-كم، إندونيسيا، 2017 - 2022

- شكل 39:

- اتجاه تسعير خدمة النقل الجوي، دولار أمريكي/طن-كم، إندونيسيا، 2017 - 2022

- شكل 40:

- اتجاه تسعير خدمات النقل البحري والطرق المائية الداخلية، دولار أمريكي/طن-كم، إندونيسيا، 2017 - 2022

- شكل 41:

- اتجاه تسعير خدمات نقل البضائع عبر خطوط الأنابيب، دولار أمريكي/طن-كم، إندونيسيا، 2017 - 2022

- شكل 42:

- البضائع التي تم مناولتها عن طريق النقل البري، طن، إندونيسيا، 2017 - 2029

- شكل 43:

- الشحنات التي تم مناولتها عن طريق النقل بالسكك الحديدية، طن، إندونيسيا، 2017 - 2029

- شكل 44:

- الشحنات التي تم مناولتها عن طريق النقل الجوي، طن، إندونيسيا، 2017 - 2029

- شكل 45:

- البضائع التي يتم مناولتها عن طريق البحر والنقل عبر الممرات المائية الداخلية، طن، إندونيسيا، 2017 - 2029

- شكل 46:

- البضائع التي تم مناولتها عبر خطوط الأنابيب، طن، إندونيسيا، 2017 - 2029

- شكل 47:

- طول الطرق، كم، إندونيسيا، 2017 - 2022

- شكل 48:

- حصة طول الطريق حسب فئة السطح،٪، إندونيسيا، 2022

- شكل 49:

- حصة طول الطريق حسب تصنيف الطريق،٪، إندونيسيا، 2022

- شكل 50:

- طول السكك الحديدية، كم، إندونيسيا، 2017 - 2022

- شكل 51:

- الحاويات التي يتم مناولتها في الموانئ الرئيسية، وحدات مكافئة لعشرين قدمًا (TEUS)، إندونيسيا، 2022

- شكل 52:

- وزن البضائع التي يتم مناولتها في المطارات الرئيسية، بالطن، إندونيسيا، 2022

- شكل 53:

- قيمة سوق الشحن والخدمات اللوجستية، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 54:

- قيمة سوق الشحن والخدمات اللوجستية حسب صناعة المستخدم النهائي، الدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 55:

- حصة القيمة من سوق الشحن والخدمات اللوجستية حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2017-2029

- شكل 56:

- قيمة صناعة AFF (الزراعة وصيد الأسماك والغابات) سوق الخدمات اللوجستية، الدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 57:

- معدل النمو السنوي للصناعة (الزراعة وصيد الأسماك والغابات) سوق الخدمات اللوجستية،٪، إندونيسيا، 2017-2029

- شكل 58:

- قيمة سوق لوجستيات البناء، الدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 59:

- معدل النمو السنوي لسوق الخدمات اللوجستية للبناء،٪، إندونيسيا، 2017-2029

- شكل 60:

- قيمة سوق الخدمات اللوجستية الصناعية، بالدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 61:

- معدل النمو السنوي لسوق الخدمات اللوجستية الصناعية،٪، إندونيسيا، 2017-2029

- شكل 62:

- قيمة الصناعة الاستخراجية (النفط والغاز والتعدين واستغلال المحاجر) سوق الخدمات اللوجستية، الدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 63:

- معدل النمو السنوي للصناعات الاستخراجية (النفط والغاز والتعدين واستغلال المحاجر) سوق الخدمات اللوجستية،٪، إندونيسيا، 2017-2029

- شكل 64:

- قيمة تجارة التوزيع (تجارة الجملة والتجزئة) سوق اللوجستيات، الدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 65:

- معدل النمو السنوي لتجارة التوزيع (تجارة الجملة والتجزئة) سوق الخدمات اللوجستية،٪، إندونيسيا، 2017-2029

- شكل 66:

- قيمة سوق الخدمات اللوجستية للمستخدمين النهائيين الآخرين، بالدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 67:

- معدل النمو السنوي المركب لسوق الخدمات اللوجستية للمستخدم النهائي الآخر،٪، إندونيسيا، 2017-2029

- شكل 68:

- قيمة سوق الشحن والخدمات اللوجستية حسب الوظيفة اللوجستية، الدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 69:

- حصة القيمة من سوق الشحن والخدمات اللوجستية حسب الوظيفة اللوجستية،٪، إندونيسيا، 2017-2029

- شكل 70:

- قيمة سوق البريد السريع والطرود السريعة حسب نوع الوجهة، بالدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 71:

- حصة القيمة من سوق البريد السريع والطرود السريعة حسب نوع الوجهة،٪، إندونيسيا، 2017-2029

- شكل 72:

- قيمة البريد السريع المحلي، وسوق الطرود السريعة، بالدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 73:

- حجم سوق البريد السريع المحلي والطرود السريعة والطرود، عدد الطرود، إندونيسيا، 2017-2029

- شكل 74:

- حصة القيمة من سوق البريد السريع المحلي والطرود السريعة حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 75:

- قيمة سوق البريد السريع الدولي والطرود السريعة والبريد السريع، بالدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 76:

- حجم سوق البريد السريع الدولي والطرود السريعة والطرود، عدد الطرود، إندونيسيا، 2017-2029

- شكل 77:

- حصة القيمة من سوق البريد السريع الدولي والطرود السريعة حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 78:

- قيمة سوق الشحن حسب وسيلة النقل، بالدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 79:

- حصة القيمة من سوق الشحن حسب وسيلة النقل،٪، إندونيسيا، 2017-2029

- شكل 80:

- قيمة سوق الشحن الجوي، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 81:

- حصة القيمة من سوق الشحن الجوي حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 82:

- قيمة سوق الشحن البحري والطرق المائية الداخلية، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 83:

- حصة القيمة من سوق الشحن البحري والطرق المائية الداخلية حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V / S 2029

- شكل 84:

- قيمة أسواق الشحن الأخرى، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 85:

- حصة القيمة لقطاعات أخرى في سوق خدمات الشحن حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 86:

- حجم سوق نقل البضائع حسب وسيلة النقل، الدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 87:

- قيمة سوق نقل البضائع حسب وسيلة النقل، بالدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 88:

- حصة القيمة من سوق نقل البضائع حسب وسيلة النقل،٪، إندونيسيا، 2017-2029

- شكل 89:

- قيمة سوق النقل الجوي، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 90:

- حجم سوق النقل الجوي، طن-كم، إندونيسيا، 2017 - 2029

- شكل 91:

- حصة القيمة من سوق النقل الجوي حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 92:

- قيمة سوق نقل البضائع عبر خطوط الأنابيب، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 93:

- حجم سوق نقل البضائع عبر خطوط الأنابيب، طن-كم، إندونيسيا، 2017 - 2029

- شكل 94:

- حصة القيمة من سوق نقل البضائع عبر خطوط الأنابيب حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 95:

- قيمة سوق النقل بالسكك الحديدية، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 96:

- حجم سوق النقل بالسكك الحديدية، طن-كم، إندونيسيا، 2017 - 2029

- شكل 97:

- حصة القيمة من سوق النقل بالسكك الحديدية حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 98:

- قيمة سوق النقل البري، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 99:

- حجم سوق النقل البري، طن-كم، إندونيسيا، 2017 - 2029

- شكل 100:

- حصة القيمة من سوق الشحن البري حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 101:

- قيمة سوق النقل البحري والطرق المائية الداخلية، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 102:

- حجم سوق نقل البضائع عبر البحر والطرق المائية الداخلية، طن-كم، إندونيسيا، 2017 - 2029

- شكل 103:

- حصة القيمة من سوق النقل البحري والطرق المائية الداخلية حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V / S 2029

- شكل 104:

- قيمة سوق التخزين والتخزين من خلال التحكم في درجة الحرارة، الدولار الأمريكي، إندونيسيا، 2017-2029

- شكل 105:

- حصة القيمة من سوق التخزين والتخزين حسب التحكم في درجة الحرارة،٪، إندونيسيا، 2017-2029

- شكل 106:

- قيمة سوق التخزين والتخزين غير الخاضع للتحكم في درجة الحرارة، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 107:

- حجم سوق المستودعات والتخزين غير الخاضع للتحكم بدرجة الحرارة، قدم مربع، إندونيسيا، 2017 - 2029

- شكل 108:

- حصة القيمة من سوق التخزين والتخزين غير الخاضع للتحكم في درجة الحرارة حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 V/S 2029

- شكل 109:

- قيمة سوق التخزين والتخزين الذي يتم التحكم في درجة حرارته، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 110:

- حجم سوق المستودعات والتخزين التي يتم التحكم بدرجة حرارتها، قدم مربع، إندونيسيا، 2017 - 2029

- شكل 111:

- حصة القيمة من سوق التخزين والتخزين الذي يتم التحكم في درجة حرارته حسب صناعة المستخدم النهائي،٪، إندونيسيا، 2022 فولت / ثانية 2029

- شكل 112:

- قيمة قطاع الخدمات الأخرى لسوق الشحن والخدمات اللوجستية، بالدولار الأمريكي، إندونيسيا، 2017 - 2029

- شكل 113:

- الشركات الأكثر نشاطًا حسب عدد التحركات الإستراتيجية، العدد، إندونيسيا، 2017-2023

- شكل 114:

- أكثر الاستراتيجيات اعتماداً، إحصاء، إندونيسيا، 2017 - 2023

- شكل 115:

- حصة القيمة من اللاعبين الرئيسيين،٪، إندونيسيا، 2022

تجزئة صناعة الشحن والخدمات اللوجستية في إندونيسيا

تتم تغطية الزراعة وصيد الأسماك والغابات والبناء والتصنيع والنفط والغاز والتعدين واستغلال المحاجر وتجارة الجملة والتجزئة وغيرها كقطاعات حسب صناعة المستخدم النهائي. يتم تغطية البريد السريع والطرود السريعة والطرود وشحن البضائع ونقل البضائع والتخزين كقطاعات حسب الوظيفة اللوجستية.

- لقد أصبح تطوير البنية التحتية في الآونة الأخيرة هدفا شائعا في جميع أنحاء العالم. من خلال التعليمات الرئاسية رقم 5/2020 بشأن ترتيب النظام البيئي اللوجستي الوطني، وضعت الحكومة الإندونيسية خطة عمل لتحسين الأداء اللوجستي الوطني. ويهدف إصلاح النظام اللوجستي الوطني إلى خفض التكاليف اللوجستية من 24% إلى 17% من الناتج المحلي الإجمالي في عام 2024. وتتمثل الخطوة الإستراتيجية للحكومة في زيادة كفاءة الموانئ لتقليل التكاليف اللوجستية الوطنية.

- وفي عام 2021، وصل الاستثمار الأجنبي المباشر في صناعتي المركبات والنقل في إندونيسيا إلى 1,502 مليون دولار أمريكي، على الرغم من انخفاض مبيعات وإنتاج السيارات بسبب الوباء. وفي عام 2022، بلغ الاستثمار الأجنبي المباشر في صناعات السيارات والنقل الأخرى في إندونيسيا 1,522 مليون دولار أمريكي. وفي عام 2021 أيضًا، وقعت إندونيسيا 8 اتفاقيات تجارية، مما يدل على التزامها بتعزيز النمو الاقتصادي وسط جائحة كوفيد-19. لا تزال بعض الاتفاقيات قيد التفاوض مثل - اتفاقية التجارة الحرة بين إندونيسيا وتشيلي، واتفاقية التجارة الحرة بين إندونيسيا ورابطة التجارة الحرة الأوروبية، واتفاقية التجارة الحرة بين إندونيسيا وكوريا الجنوبية، واتفاقية التجارة الحرة بين إندونيسيا والولايات المتحدة، واتفاقية التجارة الحرة بين إندونيسيا والاتحاد الأوروبي.

- اعتبارًا من الربع الأول من عام 2023، تم الانتهاء من العديد من المشاريع وتشغيلها. على سبيل المثال، قامت الحكومة ببناء 11 ميناء للعبارات من هدف 36 ميناء بحلول عام 2024. ويستمر أيضًا تحسين برنامج الطرق السريعة البحرية. حاليًا، تعمل 32 سفينة، تخدم 32 طريقًا وتتوقف في 114 ميناء، بما في ذلك تلك الموجودة في مقاطعتي بابوا وبابوا الغربية. كما يتم تحسين البنية التحتية للنقل الجوي بشكل مستمر. حددت الحكومة هدفًا لبناء 10 مطارات جديدة تخدم 43 طريقًا جويًا بحلول نهاية عام 2024. وعلى المدى الطويل، تهدف رؤية إندونيسيا إيماس (إندونيسيا الذهبية) 2045 إلى فتح الفرص لصناعة الشحن المحلية لزيادة القدرة الاستيعابية. مع أداء التصدير والاستيراد الأمثل.

| صناعة المستخدم النهائي | |

| الزراعة وصيد الأسماك والغابات | |

| بناء | |

| تصنيع | |

| النفط والغاز والتعدين واستغلال المحاجر | |

| تجارة الجملة والتجزئة | |

| آحرون |

| الوظيفة اللوجستية | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| خدمات أخرى |

تعريف السوق

- Agriculture, Fishing, and Forestry (AFF) - يلتقط قطاع صناعة المستخدم النهائي هذا النفقات اللوجستية الخارجية (الاستعانة بمصادر خارجية) التي يتكبدها اللاعبون في صناعة AFF. الجهات الفاعلة المستخدمة النهائية هي المؤسسات التي تعمل بشكل أساسي في زراعة المحاصيل وتربية الحيوانات وحصاد الأخشاب وحصاد الأسماك والحيوانات الأخرى من بيئاتها الطبيعية وتوفير أنشطة الدعم ذات الصلة. هنا، يلعب مقدمو الخدمات اللوجستية (LSPs) دورًا حاسمًا في أنشطة الاستحواذ والتخزين والمناولة والنقل والتوزيع من أجل التدفق الأمثل والمستمر للمدخلات (البذور والمبيدات الحشرية والأسمدة والمعدات والمياه) من المصنعين أو الموردين إلى المنتجين والتدفق السلس للإنتاج (المنتجات والسلع الزراعية) إلى الموزعين / المستهلكين. ويشمل ذلك كلاً من الخدمات اللوجستية الخاضعة للتحكم في درجة الحرارة وغير الخاضعة للتحكم في درجة الحرارة، عند الاقتضاء وفقًا لعمر البضائع التي يتم نقلها أو تخزينها.

- Construction - يلتقط قطاع صناعة المستخدم النهائي هذا النفقات اللوجستية الخارجية (الاستعانة بمصادر خارجية) التي يتكبدها اللاعبون في صناعة البناء والتشييد. المستخدمون النهائيون الذين يتم أخذهم في الاعتبار هم المؤسسات التي تعمل بشكل أساسي في بناء وإصلاح وتجديد المباني السكنية والتجارية والبنية التحتية والأعمال الهندسية وتقسيم الأراضي وتطويرها. يلعب مقدمو الخدمات اللوجستية (LSPs) دورًا حاسمًا في زيادة ربحية مشاريع البناء من خلال الحفاظ على مخزون المواد الخام والمعدات والإمدادات الحرجة للوقت ومن خلال توفير خدمات أخرى ذات قيمة مضافة لإدارة المشاريع بشكل فعال.

- Courier, Express, and Parcel - تشير خدمات البريد السريع والبريد السريع والطرود، والتي تُعرف غالبًا باسم سوق CEP، إلى مقدمي الخدمات اللوجستية والبريدية المتخصصين في نقل البضائع الصغيرة (الطرود / الطرود). إنه يجسد الحجم الإجمالي للسوق (بالدولار الأمريكي) وحجم السوق (عدد الطرود) لـ (1) الشحنات / الطرود / الطرود التي يقل وزنها عن 70 كجم / 154 رطلاً، (2) حزم عملاء الأعمال، أي. من شركة إلى شركة (B2B) ومن شركة إلى مستهلك (B2C) بالإضافة إلى باقات العملاء الخاصة (C2C)، (3) خدمات توصيل الطرود غير السريعة (القياسية والمؤجلة) بالإضافة إلى خدمات توصيل الطرود السريعة (اليوم) -محدد-سريع وزمن-محدد-سريع)، (4) الطرود المحلية والدولية.

- Demographics - لتحليل إجمالي الطلب في السوق الذي يمكن معالجته، تمت دراسة النمو السكاني والتوقعات وتقديمها في اتجاه الصناعة هذا. وهو يمثل توزيع السكان عبر فئات مثل الجنس (ذكر / أنثى)، ومنطقة التنمية (حضرية / ريفية)، والمدن الكبرى من بين معايير رئيسية أخرى مثل الكثافة السكانية ونفقات الاستهلاك النهائي (النمو والحصة المئوية من الناتج المحلي الإجمالي). وقد تم استخدام هذه البيانات لتقييم التقلبات في الطلب والإنفاق الاستهلاكي، والنقاط الساخنة الرئيسية (المدن) للطلب المحتمل.

- Export Trends and Import Trends - يرتبط الأداء اللوجستي العام للاقتصاد بشكل إيجابي وهام (إحصائيًا) بأدائه التجاري (الصادرات والواردات). ومن ثم، في هذا الاتجاه الصناعي، تم تحليل القيمة الإجمالية للتجارة والسلع الأساسية/مجموعات السلع الرئيسية والشركاء التجاريين الرئيسيين، للجغرافيا المدروسة (البلد أو المنطقة وفقًا لنطاق التقرير) جنبًا إلى جنب مع تأثير البنية التحتية التجارية/اللوجستية الرئيسية الاستثمارات والبيئة التنظيمية.

- Freight Forwarding - يشمل شحن البضائع الذي يشير هنا إلى صناعة ترتيبات نقل البضائع (FTA) المؤسسات العاملة بشكل أساسي في ترتيب وتتبع نقل البضائع بين الشاحنين وشركات النقل. مقدمو الخدمات اللوجستية (LSPs) الذين يتم اعتبارهم هم وكلاء الشحن، و NVOCC، والوسطاء المخصصون، ووكلاء الشحن البحري. قطاع آخر ضمن شحن البضائع يلتقط الإيرادات المكتسبة من خلال خدمات القيمة المضافة لاتفاقية التجارة الحرة مثل أنشطة الوساطة الجمركية / التخليص الجمركي، وإعداد الوثائق المتعلقة بالشحن، وتوحيد وتفكيك البضائع، والتأمين على البضائع والامتثال، وترتيب التخزين والتخزين، والاتصال مع الشاحنين، و شحن البضائع من خلال وسائل النقل الأخرى. الطريق والسكك الحديدية.

- Freight Pricing Trends - تم عرض أسعار الشحن حسب وسيلة النقل (دولار أمريكي/طن كم)، خلال فترة المراجعة، في هذا الاتجاه الصناعي. وقد تم استخدام البيانات في تقييم البيئة التضخمية، والتأثير على التجارة، ودوران الشحن (طنكم)، والطلب في سوق الشحن والخدمات اللوجستية حسب وسائط النقل، وبالتالي الحجم الإجمالي لسوق الشحن والخدمات اللوجستية.

- Freight Tonnage Trends - تم عرض حمولة الشحن (وزن البضائع بالأطنان) التي تم التعامل معها بواسطة وسيلة النقل، خلال فترة المراجعة، في هذا الاتجاه الصناعي. تم استخدام البيانات كأحد المعايير بصرف النظر عن متوسط المسافة لكل شحنة (كم)، وحجم الشحن (طن كم)، وأسعار الشحن (دولار أمريكي/طن كم) لتقييم حجم سوق نقل البضائع.

- Freight Transport - يشير نقل البضائع إلى الاستعانة بمزود خدمات لوجستية (لوجستيات الاستعانة بمصادر خارجية) لنقل السلع (المواد الخام / السلع النهائية / الوسيطة / تامة الصنع بما في ذلك المواد الصلبة والسوائل) من المنشأ إلى الوجهة داخل البلد (المحلي) أو عبر -الحدود (الدولية).

- Freight and Logistics - الإنفاق الخارجي على (أو الاستعانة بمصادر خارجية) لتسهيل نقل البضائع (نقل البضائع)، وترتيب نقل البضائع من خلال وكيل (وكلاء الشحن)، والتخزين (التي يتم التحكم في درجة حرارتها أو التي لا يتم التحكم في درجة حرارتها)، وCEP (البريد السريع المحلي أو الدولي، والبريد السريع والسريع) الطرود) وغيرها من الخدمات اللوجستية ذات القيمة المضافة المشاركة في نقل السلع (المواد الخام أو البضائع تامة الصنع بما في ذلك المواد الصلبة والسوائل) من المنشأ إلى الوجهة داخل الدولة (المحلية) أو عبر الحدود (الدولي)، من خلال واحد أو المزيد من وسائل النقل بمعنى. تشكل الطرق والسكك الحديدية والبحر والجو وخطوط الأنابيب سوق الشحن والخدمات اللوجستية.

- Fuel Price - يمكن أن يتسبب ارتفاع أسعار الوقود في حدوث تأخيرات وتعطيل لمقدمي الخدمات اللوجستية (LSPs)، في حين أن انخفاضها يمكن أن يؤدي إلى زيادة الربحية على المدى القصير وزيادة التنافس في السوق لتزويد المستهلكين بأفضل العروض. ومن ثم، تمت دراسة التغيرات في أسعار الوقود خلال فترة المراجعة وعرضها مع الأسباب بالإضافة إلى تأثيرات السوق.

- GDP Distribution by Economic Activity - تمت دراسة الناتج المحلي الإجمالي الاسمي وتوزيعه عبر القطاعات الاقتصادية الرئيسية في المنطقة الجغرافية التي تمت دراستها (البلد أو المنطقة حسب نطاق التقرير) وعرضها في هذا الاتجاه الصناعي. وبما أن الناتج المحلي الإجمالي يرتبط بشكل إيجابي بربحية ونمو صناعة الخدمات اللوجستية، فقد تم استخدام هذه البيانات جنبًا إلى جنب مع جداول المدخلات والمخرجات / جداول العرض والاستخدام لتحليل القطاعات الرئيسية المساهمة المحتملة في الطلب على الخدمات اللوجستية.

- GDP Growth by Economic Activity - تم عرض نمو الناتج المحلي الإجمالي الاسمي عبر القطاعات الاقتصادية الرئيسية، بالنسبة للجغرافيا التي تمت دراستها (البلد أو المنطقة حسب نطاق التقرير) في اتجاه الصناعة هذا. تم استخدام هذه البيانات لتقييم نمو الطلب على الخدمات اللوجستية من جميع المستخدمين النهائيين في السوق (القطاعات الاقتصادية المذكورة هنا).

- Inflation - تم عرض الاختلافات في كل من تضخم أسعار الجملة (التغير السنوي في مؤشر أسعار المنتجين) وتضخم أسعار المستهلك في هذا الاتجاه الصناعي. تم استخدام هذه البيانات لتقييم البيئة التضخمية لأنها تلعب دورًا حيويًا في الأداء السلس لسلسلة التوريد، مما يؤثر بشكل مباشر على مكونات التكلفة التشغيلية اللوجستية، على سبيل المثال، تسعير الإطارات، وأجور ومزايا السائق، وأسعار الطاقة/الوقود، وتكاليف الصيانة، رسوم المرور، وإيجارات التخزين، والوساطة الجمركية، وأسعار الشحن، وأسعار البريد السريع وما إلى ذلك، مما يؤثر على سوق الشحن والخدمات اللوجستية بشكل عام.

- Infrastructure - نظرًا لأن البنية التحتية تلعب دورًا حيويًا في الأداء اللوجستي للاقتصاد، فإن المتغيرات مثل طول الطرق، وتوزيع طول الطريق حسب فئة السطح (الممهدة مقابل غير المعبدة)، وتوزيع طول الطريق حسب تصنيف الطرق (الطرق السريعة مقابل الطرق السريعة مقابل الطرق السريعة الأخرى) تم تحليل وعرض طول السكك الحديدية وحجم الحاويات التي تتعامل معها الموانئ الرئيسية والحمولة التي تتعامل معها المطارات الرئيسية في هذا الاتجاه الصناعي.

- Key Industry Trends - يتضمن قسم التقرير المسمى اتجاهات الصناعة الرئيسية جميع المتغيرات/المعلمات الرئيسية التي تمت دراستها لتحليل تقديرات وتوقعات حجم السوق بشكل أفضل. تم عرض جميع الاتجاهات في شكل نقاط بيانات (سلسلة زمنية أو أحدث نقاط بيانات متاحة) جنبًا إلى جنب مع تحليل المعلمة في شكل تعليق مختصر ذي صلة بالسوق، للجغرافيا التي تمت دراستها (البلد أو المنطقة وفقًا لنطاق التقرير ).

- Key Strategic Moves - يُشار إلى الإجراء الذي تتخذه الشركة للتمييز عن منافسيها أو استخدامه كاستراتيجية عامة على أنه خطوة استراتيجية رئيسية (KSM). يتضمن ذلك (1) الاتفاقيات (2) التوسعات (3) إعادة الهيكلة المالية (4) عمليات الدمج والاستحواذ (5) الشراكات، و(6) ابتكارات المنتجات. تم وضع قائمة مختصرة للاعبين الرئيسيين (مقدمي الخدمات اللوجستية، LSPs) في السوق، وتمت دراسة KSM الخاصة بهم وتقديمها في هذا القسم.

- Liner Shipping Bilateral Connectivity Index - فهو يشير إلى مستوى اندماج زوج من البلدان في شبكات الشحن العالمية ويلعب دورًا حاسمًا في تحديد التجارة الثنائية، والتي بدورها يمكن أن تساهم في ازدهار الدولة والمنطقة المحيطة بها. ومن ثم تم تحليل الاقتصادات الرئيسية المرتبطة بالبلد / المنطقة وفقًا لنطاق التقرير وعرضها في اتجاه الصناعة اتصال الخطوط الملاحية المنتظمة.

- Liner Shipping Connectivity - يحلل اتجاه الصناعة هذا حالة الاتصال بشبكات الشحن العالمية بناءً على حالة قطاع النقل البحري. ويتضمن تحليلًا لاتصال الشحن البحري المنتظم، واتصال الشحن الثنائي، ومؤشرات اتصال الشحن البحري المنتظم للجغرافيا (البلد / المنطقة وفقًا لنطاق التقرير) خلال فترة المراجعة.

- Liner Shipping Connectivity Index - ويشير إلى مدى ارتباط البلدان بشبكات الشحن العالمية بناءً على حالة قطاع النقل البحري لديها. ويعتمد على خمسة مكونات لقطاع النقل البحري (1) عدد خطوط الشحن التي تخدم الدولة، (2) حجم أكبر سفينة تستخدم في هذه الخدمات (بوحدات مكافئة لعشرين قدم)، (3) عدد الخدمات التي تربط دولة إلى الدول الأخرى، (4) إجمالي عدد السفن المنتشرة في دولة ما، (5) إجمالي سعة تلك السفن (بوحدات TEUs).

- Logistics Performance - الأداء اللوجستي والتكاليف اللوجستية هي العمود الفقري للتجارة، وتؤثر على تكاليف التجارة، مما يجعل الدول تتنافس على مستوى العالم. يتأثر الأداء اللوجستي باستراتيجيات إدارة سلسلة التوريد المعتمدة على مستوى السوق والخدمات الحكومية والاستثمارات والسياسات وتكاليف الوقود / الطاقة والبيئة التضخمية وما إلى ذلك. ومن ثم، في هذا الاتجاه الصناعي، يتم دراسة الأداء اللوجستي للجغرافيا (البلد / المنطقة وفقًا لـ نطاق التقرير) تم تحليلها وعرضها خلال فترة المراجعة.

- Major Truck Suppliers - تتأثر حصة السوق من العلامات التجارية للشاحنات بعوامل مثل التفضيلات الجغرافية، ومجموعة أنواع الشاحنات، وأسعار الشاحنات، والإنتاج المحلي، واختراق خدمات إصلاح وصيانة الشاحنات، ودعم العملاء، والابتكارات التكنولوجية (مثل السيارات الكهربائية، والتحول الرقمي، والشاحنات ذاتية القيادة)، وكفاءة استهلاك الوقود، خيارات التمويل، وتكاليف الصيانة السنوية، وتوافر البدائل، وبدايات التسويق وما إلى ذلك. ومن ثم، التوزيع (نسبة مئوية لسنة الأساس للدراسة) لحجم مبيعات الشاحنات للعلامات التجارية الرائدة للشاحنات والتعليق على سيناريو السوق الحالي وتوقعات السوق خلال فترة التنبؤ وقد تم تقديمها في هذا الاتجاه الصناعة.

- Manufacturing - يلتقط قطاع صناعة المستخدم النهائي هذا النفقات اللوجستية الخارجية (الاستعانة بمصادر خارجية) التي يتكبدها اللاعبون في صناعة التصنيع. الجهات الفاعلة المستخدمة النهائية هي المؤسسات التي تعمل بشكل أساسي في التحويل الكيميائي أو الميكانيكي أو الفيزيائي للمواد أو المواد إلى منتجات جديدة. يلعب مقدمو الخدمات اللوجستية (LSPs) دورًا حاسمًا في الحفاظ على التدفق السلس للمواد الخام عبر سلسلة التوريد، مما يتيح تسليم البضائع النهائية إلى الموزعين أو العملاء النهائيين في الوقت المناسب وتخزين المواد الخام وتوريدها للعملاء للتصنيع في الوقت المناسب..

- Maritime Fleet Load Carrying Capacity - تصور القدرة الاستيعابية لحمولة الأسطول البحري حالة تطور البنية التحتية البحرية والتجارة في الاقتصاد. ويتأثر بعوامل مثل حجم الإنتاج، والتجارة الدولية، وصناعات المستخدم النهائي الرئيسية، والاتصال البحري، واللوائح البيئية، والاستثمارات في تطوير البنية التحتية للموانئ، وقدرة مناولة البضائع في حاويات الموانئ وما إلى ذلك. ويمثل هذا الاتجاه الصناعي القدرة على حمل حمولة الأسطول البحري حسب نوع بمعنى السفينة. سفن الحاويات، ناقلات النفط، ناقلات البضائع السائبة، البضائع العامة، من بين أنواع أخرى إلى جانب العوامل المؤثرة للجغرافيا المدروسة (البلد / المنطقة حسب نطاق التقرير)، خلال فترة المراجعة.

- Modal Share - تتأثر مشاركة الوسائط في الشحن بعوامل مثل إنتاجية الوسائط، واللوائح الحكومية، والحاويات، ومسافة الشحن، ومتطلبات التحكم في درجة الحرارة، ونوع البضائع، والتجارة الدولية، والتضاريس، وسرعة التسليم، ووزن الشحنة، والشحنات السائبة، وما إلى ذلك. وتختلف الحمولة (الأطنان) وحصة الوسائط من خلال معدل دوران الشحن (طن-كم) حسب متوسط مسافة الشحنات، ووزن مجموعات السلع الرئيسية المنقولة في الاقتصاد وعدد الرحلات. يمثل اتجاه الصناعة توزيع البضائع المنقولة حسب وسيلة النقل (بالطن وكذلك بالطن-كم) لسنة الأساس للدراسة.

- Oil and Gas, Mining and Quarrying - يلتقط قطاع صناعة المستخدم النهائي هذا النفقات اللوجستية الخارجية (الاستعانة بمصادر خارجية) التي تتكبدها الجهات الفاعلة في صناعة الاستخراج. المستخدمون النهائيون المشاركون في الدراسة هم المؤسسات التي تستخرج المواد الصلبة المعدنية الموجودة بشكل طبيعي، مثل الفحم والخامات؛ المعادن السائلة، مثل النفط الخام؛ والغازات مثل الغاز الطبيعي. يغطي مقدمو الخدمات اللوجستية (LSPs) مراحل كاملة من المنبع إلى المصب ويلعبون دورًا حاسمًا في نقل الآلات ومعدات الحفر والمعادن المستخرجة والنفط الخام والغاز الطبيعي والمنتجات المكررة / المعالجة من مكان إلى آخر.

- Other End Users - يلتقط قطاع المستخدم النهائي الآخر النفقات اللوجستية الخارجية (الاستعانة بمصادر خارجية) التي تتكبدها الخدمات المالية (BFSI)، والعقارات، والخدمات التعليمية، والرعاية الصحية، والخدمات المهنية (الإدارية، وإدارة النفايات، والقانونية، والمعمارية، والهندسية، والتصميم، والاستشارات، والبحث والتطوير العلمي ). يلعب مقدمو الخدمات اللوجستية (LSPs) دورًا حاسمًا في الحركة الموثوقة للإمدادات والمستندات من/إلى هذه الصناعات مثل نقل أي معدات أو موارد مطلوبة، وشحن المستندات والملفات السرية، وحركة السلع والإمدادات الطبية (اللوازم والأدوات الجراحية، بما في ذلك القفازات والأقنعة والمحاقن والمعدات) على سبيل المثال لا الحصر.

- Other Services - يلتقط قطاع الخدمات الأخرى الإيرادات المكتسبة من خلال (1) خدمات القيمة المضافة (VAS) لنقل البضائع عن طريق البر والسكك الحديدية والجو والبحر والممرات المائية الداخلية، (2) خدمات القيمة المضافة لنقل البضائع البحرية (تشغيل مرافق المحطة مثل الموانئ والأرصفة، تشغيل أقفال الممرات المائية، وأنشطة الملاحة والإرشاد والرسو، والإضاءة، وأنشطة الإنقاذ، وأنشطة المنارات، من بين أنشطة الدعم المتنوعة الأخرى)، (3) خدمات القيمة المضافة لنقل البضائع البرية (تشغيل المرافق الطرفية مثل محطات السكك الحديدية ومحطات مناولة البضائع) السلع، تشغيل البنية التحتية للسكك الحديدية، التحويل والتحويل، السحب والمساعدة على جانب الطريق، تسييل الغاز لأغراض النقل، من بين أنشطة الدعم المتنوعة الأخرى)، (4) خدمات القيمة المضافة لنقل البضائع الجوية (تشغيل مرافق المحطة مثل محطات الخطوط الجوية والمطارات وأنشطة مراقبة الحركة الجوية، وأنشطة الخدمات الأرضية في المطارات، وصيانة المدرج، والتفتيش/النقل/الصيانة/الاختبار للطائرات، وخدمات تزويد الطائرات بالوقود، من بين أنشطة الدعم المتنوعة الأخرى)، (5) خدمات القيمة المضافة للتخزين وخدمة التخزين (تشغيل صوامع الحبوب، مستودعات البضائع العامة، المستودعات المبردة، صهاريج التخزين وما إلى ذلك، تخزين البضائع في مناطق التجارة الخارجية، التجميد السريع، صناديق البضائع للشحن، تعبئة وإعداد البضائع للشحن، وضع العلامات و/أو طباعة العبوة، تجميع الأدوات وتعبئتها الخدمات، من بين أنشطة الدعم المتنوعة الأخرى)، و(6) خدمات القيمة المضافة لخدمات البريد السريع وخدمة الطرود السريعة (الاستلام والفرز).

- Port Calls and Performance - يعد أداء الموانئ أمرًا أساسيًا لحركة الشحن في الاقتصاد والتجارة والاتصال العالمي واستراتيجيات النمو الناجحة وجاذبية الاستثمار لأنظمة الإنتاج والتوزيع، وبالتالي يؤثر على الناتج المحلي الإجمالي والتوظيف ودخل الفرد والنمو الصناعي. ومن ثم، فإن معلمات أداء الميناء مثل متوسط الوقت الذي تقضيه السفن في الموانئ؛ تم تحليل وعرض متوسط عمر السفن التي تدخل الموانئ وحجمها وقدرتها على حمل البضائع والقدرة على حمل الحاويات ومكالمات الموانئ وإنتاجية ميناء الحاويات في هذا الاتجاه الصناعي.

- Port Liner Shipping Connectivity Index - وهو يعكس موقع الميناء في شبكة الشحن العالمية، حيث ترتبط القيمة الأعلى للمؤشر باتصال أفضل. تساهم الموانئ الفعالة والمترابطة بشكل جيد (1) في تقليل تكاليف النقل وربط سلاسل التوريد ودعم التجارة الدولية، (2) تمهد الطريق لتحقيق وفورات الحجم وتطوير الخبرة من خلال السماح للمنتجين باستغلال الإمكانيات المحلية والأجنبية بشكل أفضل. الأسواق. ومن ثم تم تحليل وتقديم الموانئ الرئيسية ذات الأهمية الاستراتيجية، في البلد / المنطقة وفقًا لنطاق التقرير، في اتجاه الصناعة اتصال الخطوط الملاحية المنتظمة.

- Port Throughput - وهو يعكس كمية البضائع أو عدد السفن التي يتعامل معها الميناء سنويًا. يمكن أن تكون مرتبطة بـ (1) حمولة البضائع، (2) حاوية TEU، و (3) مكالمات السفن. تم عرض إنتاجية الميناء من حيث إجمالي الحاويات التي يتم مناولتها (TEU)، في اتجاه الصناعة مكالمات الموانئ والأداء.

- Producer Price Inflation - ويشير إلى التضخم من وجهة نظر المنتجين. متوسط سعر البيع المستلم لمخرجاتهم خلال فترة زمنية. يتم الإبلاغ عن التغير السنوي (على أساس سنوي) لمؤشر أسعار المنتجين على أنه تضخم أسعار الجملة في اتجاه الصناعة التضخم. وبما أن مؤشر أسعار المنتجين يلتقط تحركات الأسعار الديناميكية بأكثر الطرق شمولاً، فإنه يستخدم على نطاق واسع من قبل الحكومات والبنوك والصناعة ودوائر الأعمال ويعتبر مهمًا في صياغة السياسات التجارية والمالية وغيرها من السياسات الاقتصادية. وقد تم استخدام البيانات جنبًا إلى جنب مع تضخم أسعار المستهلك من أجل فهم أفضل للبيئة التضخمية.

- Segmental Revenue - تم تثليث الإيرادات القطاعية أو حسابها وتقديمها لجميع اللاعبين الرئيسيين في السوق. ويشير إلى الإيرادات المحددة لسوق الشحن والخدمات اللوجستية التي حصلت عليها الشركة، خلال سنة الدراسة الأساسية، في المنطقة الجغرافية التي تمت دراستها (البلد أو المنطقة وفقًا لنطاق التقرير). ويتم حسابها من خلال دراسة وتحليل العوامل الرئيسية مثل البيانات المالية، ومحفظة الخدمات، وقوة الموظفين، وحجم الأسطول، والاستثمارات، وعدد البلدان الموجودة فيها، والاقتصاديات الرئيسية المثيرة للقلق، وما إلى ذلك التي أبلغت عنها الشركة في تقاريرها السنوية، صفحة على الإنترنت. بالنسبة للشركات التي لديها إفصاحات مالية نادرة، فقد تم اللجوء إلى قواعد البيانات المدفوعة مثل DB Hoovers وDow Jones Factiva والتحقق منها من خلال تفاعلات الصناعة/الخبراء.

- Transport and Storage Sector GDP - ترتبط قيمة ونمو الناتج المحلي الإجمالي لقطاع النقل والتخزين ارتباطًا مباشرًا بحجم سوق الشحن والخدمات اللوجستية. وبالتالي، تمت دراسة هذا المتغير وعرضه خلال فترة المراجعة، من حيث القيمة (بالدولار الأمريكي) وكنسبة مئوية من إجمالي الناتج المحلي، في هذا الاتجاه الصناعي. وقد تم دعم البيانات بتعليقات موجزة وذات صلة حول الاستثمارات والتطورات وسيناريو السوق الحالي.

- Trends in E-Commerce Industry - أدى تعزيز الاتصال بالإنترنت والازدهار في انتشار الهواتف الذكية، إلى جانب زيادة الدخل المتاح، إلى نمو هائل في سوق التجارة الإلكترونية على مستوى العالم. يحتاج المتسوقون عبر الإنترنت إلى تسليم طلباتهم بسرعة وكفاءة مما يؤدي إلى زيادة الطلب على الخدمات اللوجستية وخاصة خدمات تلبية التجارة الإلكترونية. ومن ثم، تم تحليل القيمة الإجمالية للبضائع (GMV)، والنمو التاريخي والمتوقع، وتفكك مجموعات السلع الرئيسية في صناعة التجارة الإلكترونية للجغرافيا المدروسة (البلد أو المنطقة حسب نطاق التقرير) وعرضها في اتجاه الصناعة هذا.

- Trends in Manufacturing Industry - تتضمن الصناعة التحويلية تحويل المواد الخام إلى منتجات تامة الصنع، بينما تضمن صناعة الخدمات اللوجستية التدفق الفعال للمواد الخام إلى المصنع، ونقل المنتجات المصنعة إلى الموزعين والمستهلكين. إن الطلب والعرض في كلا الصناعتين مترابطان بشكل كبير ومهمان لسلسلة توريد سلسة. ومن ثم، تم تحليل وعرض إجمالي القيمة المضافة (GVA)، وتقسيم القيمة المضافة الإجمالية إلى قطاعات التصنيع الرئيسية، ونمو الصناعة التحويلية خلال فترة المراجعة، في اتجاه الصناعة هذا.

- Trucking Fleet Size By Type - تتأثر الحصة السوقية لأنواع الشاحنات بعوامل مثل التفضيلات الجغرافية، وصناعات المستخدم النهائي الرئيسية، وأسعار الشاحنات، والإنتاج المحلي، واختراق خدمات إصلاح وصيانة الشاحنات، ودعم العملاء، والاضطرابات التكنولوجية (مثل السيارات الكهربائية، والتحول الرقمي، والشاحنات ذاتية القيادة) وما إلى ذلك. تم عرض التوزيع (النسبة المئوية لسنة الأساس للدراسة) لحجم موقف الشاحنات حسب نوع الشاحنة، واضطرابات السوق، واستثمارات تصنيع الشاحنات، ومواصفات الشاحنات، واستخدام الشاحنات ولوائح الاستيراد، وتوقعات السوق خلال الفترة المتوقعة في هذا الاتجاه الصناعي.

- Trucking Operational Costs - الأسباب الرئيسية لقياس/مقارنة الأداء اللوجستي لأي شركة نقل بالشاحنات هي تقليل التكاليف التشغيلية وزيادة الربحية. ومن ناحية أخرى، فإن قياس التكاليف التشغيلية يساعد على تحديد ما إذا كان سيتم إجراء تغييرات تشغيلية للتحكم في النفقات وتحديد مجالات تحسين الأداء ومكان ذلك. وبالتالي، في هذا الاتجاه الصناعة، تكاليف التشغيل بالشاحنات والمتغيرات المعنية. تمت دراسة أجور ومزايا السائق، وأسعار الوقود، وتكاليف الإصلاح والصيانة، وتكاليف الإطارات وما إلى ذلك على مدار السنة الأساسية للدراسة، وتم تقديمها للمنطقة الجغرافية التي تمت دراستها (البلد أو المنطقة وفقًا لنطاق التقرير).

- Warehousing and Storage - يلتقط قطاع التخزين والتخزين الإيرادات المكتسبة من خلال تشغيل البضائع العامة والمبردة وأنواع أخرى من مرافق التخزين والتخزين. تتحمل هذه المؤسسات مسؤولية تخزين البضائع والحفاظ عليها آمنة بدلاً من الرسوم. تعتبر خدمات القيمة المضافة (VAS) التي قد تقدمها جزءًا من قطاع الخدمات الأخرى. تشير خدمات القيمة المضافة هنا إلى مجموعة من الخدمات المتعلقة بتوزيع سلع العميل ويمكن أن تشمل وضع العلامات وتكسير المواد السائبة ومراقبة المخزون وإدارته والتجميع الخفيف وإدخال الطلب وتلبيته والتعبئة والتغليف والاختيار والتعبئة ووضع علامات الأسعار وإصدار التذاكر والنقل ترتيب.

- Wholesale and Retail Trade - يلتقط قطاع صناعة المستخدم النهائي هذا النفقات اللوجستية الخارجية (الاستعانة بمصادر خارجية) التي يتكبدها تجار الجملة وتجار التجزئة. الجهات الفاعلة للمستخدم النهائي التي يتم أخذها في الاعتبار هي المؤسسات العاملة في المقام الأول في تجارة الجملة أو التجزئة للبضائع، بشكل عام دون تحويل، وتقديم الخدمات العرضية لبيع البضائع. يلعب مقدمو الخدمات اللوجستية (LSPs) دورًا حاسمًا في الحركة الموثوقة للإمدادات إلى المنتجات النهائية من دور الإنتاج إلى الموزعين وأخيرًا إلى العميل النهائي الذي يغطي أنشطة مثل مصادر المواد، والنقل، وتلبية الطلبات، والتخزين والتخزين، والتنبؤ بالطلب، إدارة المخزون الخ

منهجية البحث

تتبع شركة Mordor Intelligence منهجية من أربع خطوات في جميع تقاريرنا.

- الخطوة 1 تحديد المتغيرات الرئيسية: من أجل بناء منهجية تنبؤ قوية، يتم اختبار المتغيرات والعوامل المحددة في الخطوة 1 مقابل أرقام السوق التاريخية المتاحة. من خلال عملية تكرارية، يتم تحديد المتغيرات المطلوبة للتنبؤ بالسوق ويتم بناء النموذج على أساس هذه المتغيرات.

- الخطوة الثانية بناء نموذج السوق: تقديرات حجم السوق للسنوات المتوقعة هي بالقيمة الاسمية. لا يعد التضخم جزءًا من التسعير، ويظل متوسط سعر البيع (ASP) ثابتًا طوال فترة التوقعات لكل بلد.

- الخطوة 3 التحقق من الصحة والانتهاء: في هذه الخطوة المهمة، يتم التحقق من صحة جميع أرقام السوق والمتغيرات ومكالمات المحللين من خلال شبكة واسعة من خبراء الأبحاث الأساسيين من السوق الذي تمت دراسته. يتم اختيار المشاركين عبر المستويات والوظائف لتكوين صورة شاملة للسوق الذي تمت دراسته.

- الخطوة الرابعة مخرجات البحث: التقارير المشتركة والمهام الاستشارية المخصصة وقواعد البيانات ومنصات الاشتراك