حجم وحصة السوق الهندية لأجهزة توصيل الأدوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

| فترة بيانات التنبؤ | 2025 - 2030 |

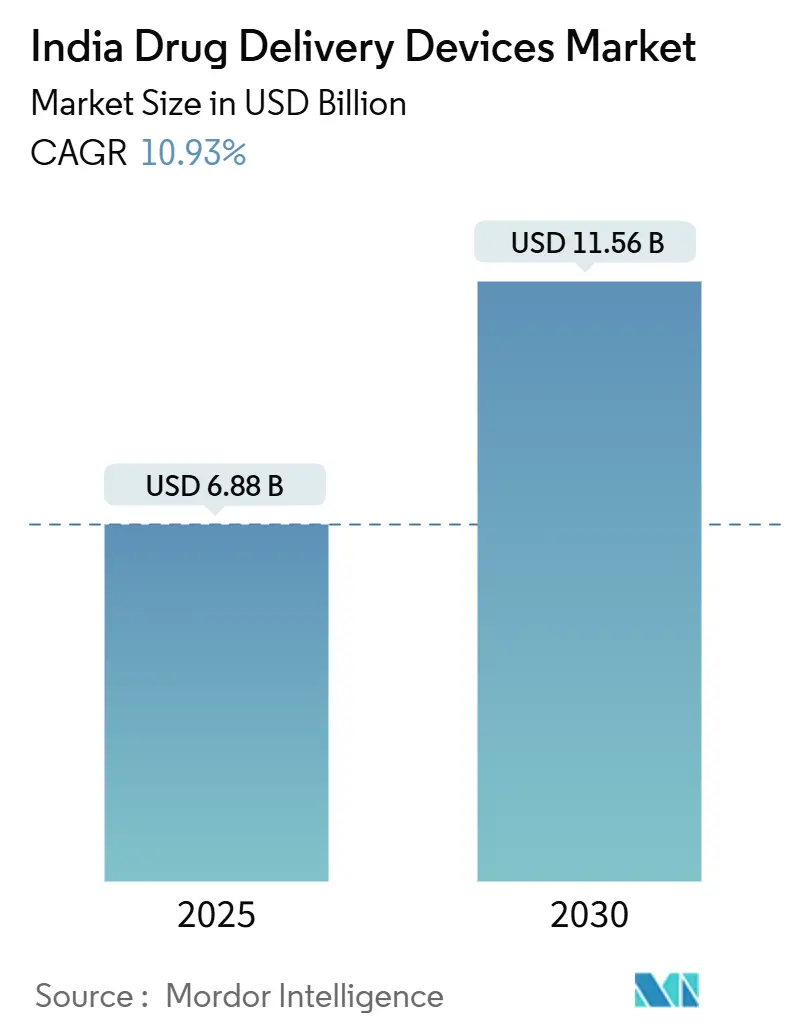

| حجم السوق (2025) | 6.88 مليار دولار أمريكي |

| حجم السوق (2030) | 11.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.93% CAGR |

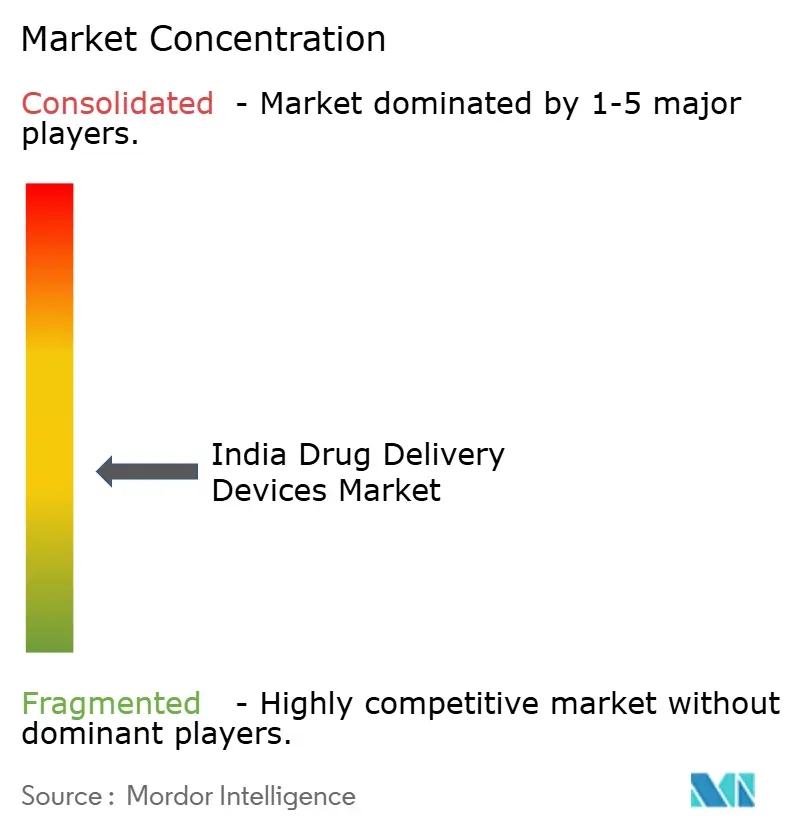

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الهندية لأجهزة توصيل الأدوية بواسطة Mordor Intelligence

تقدر قيمة السوق الهندية لأجهزة توصيل الأدوية بـ 6.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.56 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.93% خلال فترة التوقعات. إن التوسع في البنية التحتية للرعاية الصحية، والارتفاع الحاد في انتشار الأمراض المزمنة، والدعم السياسي للإنتاج المحلي يؤدي إلى طلب مستدام على منصات العلاج المتطورة. استمرار التمويل الحكومي في إطار مخطط الحوافز المرتبط بالإنتاج والمسارات التنظيمية سريعة المسار خفض العوائق أمام الأجهزة الجديدة، خاصة في مجال الحقن والأنظمة المتصلة. يستفيد المصنعون أيضاً من السياسة الوطنية للأجهزة الطبية 2023، التي توائم المعايير مع القواعد العالمية وتعزز مجموعات الابتكار المحلية في ولايات غوجارات ومهاراشترا وتاميل نادو وهيماشال براديش. لقد دفع الضغط المستمر على التكاليف في السوق الهندية المعتمدة بشكل أساسي على الدفع المباشر من جيب المرضى الموردين إلى تطوير تقنيات موجهة للقيمة وسهلة الاستخدام يمكنها الانتقال بأمان من إعدادات المستشفى إلى المنزل.

النقاط الرئيسية

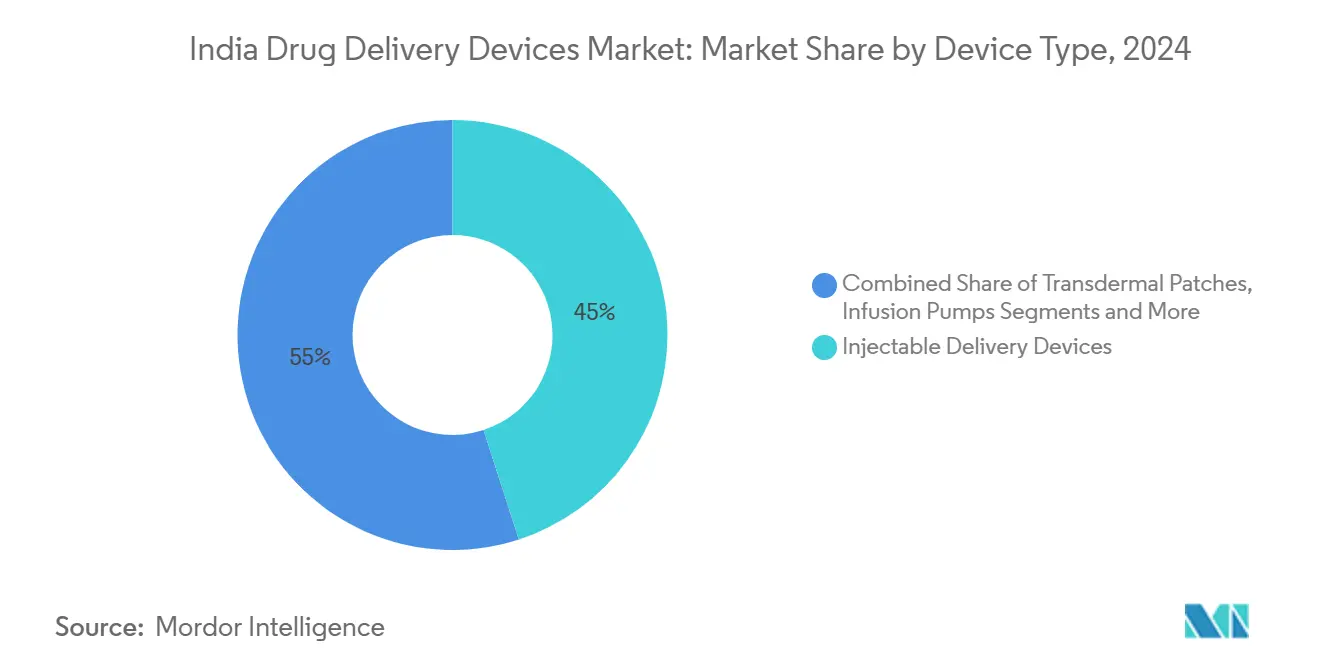

- حسب نوع الجهاز، تصدرت أجهزة التوصيل بالحقن بحصة إيرادات قدرها 45.0% في عام 2024؛ من المتوقع أن تتوسع الأنظمة القابلة للزرع بمعدل نمو سنوي مركب قدره 12.04% حتى عام 2030.

- حسب طريق الإعطاء، شكلت الحقن 50.0% من حصة حجم السوق الهندية لأجهزة توصيل الأدوية في عام 2024، بينما يتقدم الطريق الأنفي بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

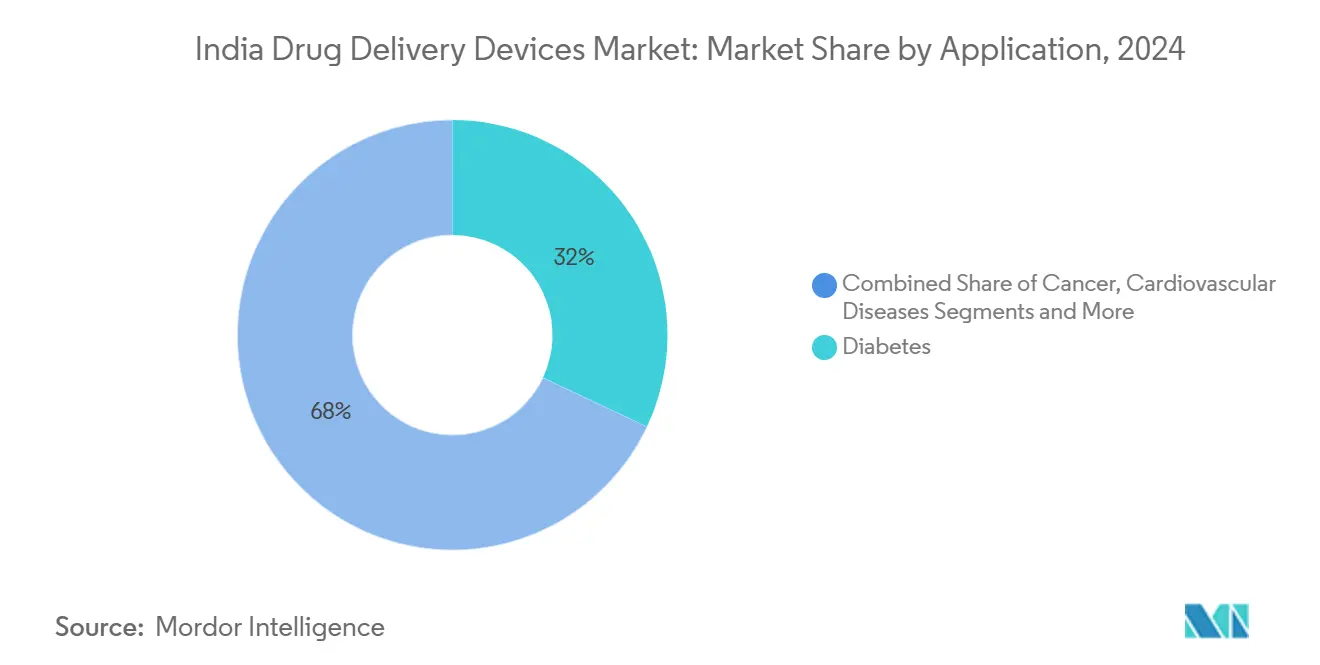

- حسب التطبيق، استحوذ مرض السكري على 32.0% من حصة السوق الهندية لأجهزة توصيل الأدوية في عام 2024 ومن المقرر أن تنمو الاضطرابات العصبية بمعدل نمو سنوي مركب قدره 12.56% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة 48.0% من حجم السوق الهندية لأجهزة توصيل الأدوية في عام 2024، بينما ترتفع إعدادات الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 13.67% حتى عام 2030.

اتجاهات ورؤى السوق الهندية لأجهزة توصيل الأدوية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المبادرات الحكومية لدعم الوصول إلى الرعاية الصحية | 3.2% | وطنية، مع تأثير أقوى في مدن الفئة الأولى والثانية | المدى المتوسط (2-4 سنوات) |

| الطلب المرتفع على الأدوية الفعالة من حيث التكلفة مثل البدائل الحيوية | 2.6% | وطنية، مع التركيز على المراكز الحضرية | المدى المتوسط (2-4 سنوات) |

| العبء المرتفع للأمراض المزمنة والمعدية إلى جانب شيخوخة السكان | 2.2% | وطنية، مع انتشار أعلى في المناطق الحضرية | المدى الطويل (≥ 4 سنوات) |

| مبادرات الحكومة ولاعبي السوق لتعزيز التصنيع المحلي للأجهزة الطبية | 2.0% | وطنية، مركزة في مراكز التصنيع مثل غوجارات ومهاراشترا وتاميل نادو | المدى المتوسط (2-4 سنوات) |

| التقدم التكنولوجي والوعي المتزايد لأجهزة توصيل الأدوية الذكية/المتصلة | 1.6% | المراكز الحضرية، وبشكل أساسي المدن الكبرى | المدى المتوسط (2-4 سنوات) |

| التوسع السريع لنماذج الرعاية المنزلية والطب عن بعد التي تشجع أجهزة الإدارة الذاتية | 1.5% | المناطق الحضرية وشبه الحضرية، مع التوسع التدريجي إلى المناطق الريفية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

المبادرات الحكومية لدعم الوصول إلى الرعاية الصحية

ارتفع الإنفاق العام على الصحة إلى 89,287 كرور روبية هندية في ميزانية الاتحاد للعام 2024-25، موجهاً رؤوس الأموال نحو الرعاية الأولية ومشتريات الأجهزة داخل مدن الفئة الثانية والثالثة.[1]مكتب معلومات الصحافة، "أبرز نقاط الميزانية الاتحادية 2025-26"، pib.gov.in يسرّع المسار المبسط للموافقة في إطار السياسة الوطنية للأجهزة الطبية 2023 الآن التصاريح لأنظمة الحقن والزرع، مما يقلل الجداول الزمنية السابقة بما يقرب من الثلث. إلى جانب إنشاء مجلس تشجيع صادرات الأجهزة الطبية في عام 2025، تحصل الشركات المحلية على شهادات تصدير أسرع ودعم دخول السوق. هذه التحركات السياسية وسعت من اعتماد حاقنات آلية بأسعار معقولة في مستشفيات شبه حضرية، مما يغذي الطلب التدريجي عبر السوق الهندية لأجهزة توصيل الأدوية. يدعم التمويل المتزايد أيضاً دراسات التحقق السريرية، مما يضمن أن المنتجات المحلية الجديدة تلتقي بالمعايير الدولية.

الطلب المرتفع على الأدوية الفعالة من حيث التكلفة مثل البدائل الحيوية

أطلق منتجو البدائل الحيوية الهنود، بقيادة شركتي Biocon وDr. Reddy's، نسخ منخفضة التكلفة من الأدوية الحيوية التي تتطلب تنسيقات توصيل مخصصة. حصل عقار لاجلوتايد العام من شركة Biocon على التصريح في عام 2024، مما أدى إلى زيادة أحجام الأقلام القابلة لإعادة الاستخدام المصممة للأنظمة متعددة الجرعات. مع اقتراب 15 تركيبة ببتيدية إضافية من الموافقة، ارتفع الطلب على الحاقنات الآلية المدمجة المكونة للتوصيل تحت الجلد في الإعدادات المنزلية. الاعتماد الحضري قوي بشكل خاص، حيث يصف الأطباء الآن البدائل الحيوية لخفض إجمالي نفقات العلاج، وبالتالي توسيع انتشار الأقلام المتصلة التي ترفع بيانات الجرعات إلى السجلات الطبية الإلكترونية. تعزز الدورة المربحة بين نمو البدائل الحيوية وابتكار الأجهزة القدرة التنافسية للشركات المحلية في السوق الهندية لأجهزة توصيل الأدوية.

العبء المرتفع للأمراض المزمنة والمعدية إلى جانب شيخوخة السكان

أبلغت الهند عن 101 مليون بالغ يعيشون مع مرض السكري في عام 2024، مما يقود الاستخدام الواسع للأقلام الذكية ومضخات الأنسولين القابلة للارتداء التي تضبط الجرعات بدقة وتتتبع الالتزام. النمو المتوازي في الاضطرابات العصبية - المتوقع أن تؤثر على 30 مليون شخص بحلول عام 2030 - كثف الاهتمام بالمضخات القابلة للزرع القادرة على تجاوز الحاجز الدموي الدماغي.[2]Frontiers in Medicine، "تقدمات في أنظمة توصيل الأدوية للاضطرابات العصبية"، frontiersin.org هذه الضغوط الديموغرافية دفعت المستشفيات لتوحيد تعليم المرضى حول أجهزة الإدارة الذاتية، بينما يستكشف المدفوعون التسديد المبني على النتائج للعلاجات المتصلة. تتيح تقنيات الإطلاق المستدام المدمجة بأجهزة استشعار للأطباء الآن تخصيص الأنظمة للمرضى الذين يديرون حالات مزمنة متعددة، مما يعزز الطلب عبر السوق الهندية لأجهزة توصيل الأدوية.

مبادرات الحكومة ولاعبي السوق لتعزيز التصنيع المحلي للأجهزة الطبية

ارتفع تمويل مخطط PLI إلى 2,444.93 كرور روبية هندية في 2025-26 وجذب استثمارات تقدر بـ 1.46 لاخ كرور روبية هندية عبر الأجهزة الطبية.[3]قسم الأدوية، "نظرة عامة على مخطط الحوافز المرتبط بالإنتاج"، pharma-dept.gov.in البرامج على مستوى الولايات، مثل سياسة تصنيع الأجهزة الطبية في هاريانا 2024، تضيف حوافز مالية مثل إعانات رأس المال واسترداد SGST لتحفيز بناء المصانع.[4]Invest Haryana، "سياسة تصنيع الأجهزة الطبية 2024"، investharyana.in تدعم حدائق الأجهزة التشغيلية حديثاً الآن القولبة الدقيقة ومرافق الغرف النظيفة، وهي أساسية لخزانات قابلة للزرع ومكونات الاستنشاق الذكية. التحركات الاستثمارية الاستراتيجية، بما في ذلك استثمار TPG البالغ 300 مليون دولار أمريكي مقابل 35% من SCHOTT Poonawalla، تعزز سلاسل التوريد للحقن المملوءة مسبقاً. رأس المال السياسي والخاص المجتمع يقلل الاعتماد على الاستيراد ويعزز الميزة التنافسية للسوق الهندية لأجهزة توصيل الأدوية في المناقصات العالمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الإنفاق المرتفع من الجيب يقيد اعتماد الأنظمة المتطورة القابلة للزرع | -1.4% | وطنية، مع تأثير أكبر في المناطق الريفية وشبه الحضرية | المدى المتوسط (2-4 سنوات) |

| عدم اليقين التنظيمي حول تصنيف المنتجات المركبة يسبب تأخيرات في الموافقة | -1.2% | وطنية، تؤثر على جميع قنوات التصنيع والاستيراد | المدى القصير (≤ 2 سنوات) |

| نقص المهنيين الصحيين المهرة في مدن الفئة 2/3 يعوق الاستخدام الآمن لمضخات التسريب | -1.0% | مدن الفئة الثانية والثالثة، المناطق الريفية | المدى المتوسط (2-4 سنوات) |

| خدمات سلسلة التبريد المجزأة تحد من وصول أجهزة الحقن الحساسة لدرجة الحرارة | -0.8% | المناطق الريفية والنائية، مع بعض التأثير في مدن الفئة الثانية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الإنفاق المرتفع من الجيب يقيد اعتماد الأنظمة المتطورة القابلة للزرع

لا تزال المدفوعات من الجيب تشكل 55% من إجمالي الإنفاق الصحي في الهند، مما يحد من الوصول إلى المضخات القابلة للزرع التي تكلف 2,000-5,000 دولار أمريكي لكل منها. يبقى التسديد متقطعاً خارج شركات التأمين الخاصة الكبيرة، مما يدفع العديد من المرضى نحو مضخات خارجية أقل تكلفة أو حقن تقليدية. لذلك يتركز الاستيعاب في مستشفيات المترو، مما يخلق توزيعاً غير متساوٍ عبر السوق الهندية لأجهزة توصيل الأدوية. خطط الحكومة لتوسيع تغطية برادهان مانتري جان آروغيا يوجانا لتشمل منصات الأدوية القابلة للزرع يمكن أن تخفف من هذا القيد، لكن الاعتماد قصير المدى يبقى محدوداً بفجوات القدرة على التحمل في المقاطعات الريفية.

عدم اليقين التنظيمي حول تصنيف المنتجات المركبة يسبب تأخيرات في الموافقة

تواصل منظمة مراقبة المعايير المركزية للأدوية تطوير القواعد للمنتجات التي تجمع بين الحمولات الدوائية وأجهزة الأجهزة. المراجعة الحالية على المسار المزدوج تضيف 8-14 شهراً إلى الجداول الزمنية للإطلاق، مما يؤخر دخول السوق للزرعات المطلقة للأدوية وأنظمة الحمّالات النانوية. رغم أن CDSCO انضمت إلى منتدى منظمي الأجهزة الطبية الدولي في عام 2024، فإن نقص الإرشادات المتناغمة يعقد التخطيط لكل من الشركات الناشئة المحلية والشركات متعددة الجنسيات. يدعو أصحاب المصلحة لبوابة نافذة واحدة لتبسيط مراجعة الملف وتقليص الوقت إلى العيادة، وهو تغيير من شأنه إزالة عائق كبير على السوق الهندية لأجهزة توصيل الأدوية.

تحليل القطاعات

حسب نوع الجهاز: هيمنة الحقن إلى جانب زخم القابل للزرع

مثلت أجهزة التوصيل بالحقن 45.0% من السوق الهندية لأجهزة توصيل الأدوية في عام 2024، مما يعكس الطلب العالي على الأقلام والحاقنات الآلية والحقن الآمنة عبر رعاية السكري والأورام والمناعة. الحقن المملوءة مسبقاً تقلل أخطاء التعامل، بينما الحاقنات الآلية بنابض تحسن الإدارة الذاتية، خاصة للمرضى المسنين الذين يواجهون تحديات في البراعة اليدوية. القبول المتزايد للبدائل الحيوية وسع متطلبات الحجم لتنسيقات الحقن منخفضة المساحة الميتة ومنصات الأقلام القابلة لإعادة الاستخدام. تبقى المستشفيات أكبر العملاء، لكن الصيدليات تزيد من صرف أجهزة الاستخدام الذاتي، مما يحفز نماذج التوزيع بالتجزئة.

الأجهزة القابلة للزرع في المسار الصحيح لمعدل نمو سنوي مركب قدره 12.04% حتى عام 2030. المواد مثل سبائك التيتانيوم والبوليمرات القابلة للامتصاص الحيوي توفر إطلاقاً مضبوطاً للمسكنات ومضادات التشنج والمركبات العصبية النشطة. مضخات الدماغ العميقة تظهر وعداً لباركنسون والصرع، مع بيانات سريرية مبكرة تظهر سيطرة مستدامة على الأعراض وتعرض جهازي أقل. الشركات الناشئة المحلية تتعاون مع معاهد التكنولوجيا الهندية لتطوير مصادر طاقة مصغرة، متماشية مع أهداف صنع في الهند. مع انخفاض تكاليف الشراء، ستحتل الأجهزة القابلة للزرع حصة إيرادات أعلى ضمن توقعات حجم السوق الهندية الأوسع لأجهزة توصيل الأدوية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: قيادة الحقن مع تسارع الأنفي

احتل الطريق بالحقن حصة 50.0% من حجم السوق الهندية لأجهزة توصيل الأدوية في عام 2024، مدعوماً بالأدوية الحيوية التي لا يمكن توصيلها فموياً. الأقلام الذكية تخزن سجلات الجرعات، وترسل سجلات مشفرة للأطباء، وتمكن الكشف المبكر عن عدم الالتزام. ابتكارات سلسلة التبريد، مثل تغليف تغيير الطور، تحمي سلامة المنتج أثناء التوصيل في الميل الأخير، مما يوسع الوصول الجغرافي.

التوصيل الأنفي يتحرك بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030. الهلام المخاطي اللاصق والرذاذات المعززة بالمواد الخافضة للتوتر السطحي تحسن امتصاص الدواء ويمكنها اجتياز الظهارة الشمية للوصول إلى الدماغ. مجالات التركيز تشمل الصداع النصفي وألزهايمر وحتى معززات اللقاحات الخالية من الإبر. الشركات الهندية ترخص معززات نفاذية الغشاء، مما يقصر دورات التطوير. البرامج التجريبية في المستشفيات الثلاثية تظهر تفضيل مرضى قوي للعلاجات الأنفية، من المحتمل أن تعزز حصة السوق الهندية المستقبلية لأجهزة توصيل الأدوية في مؤشرات الجهاز العصبي المركزي.

حسب التطبيق: قيادة السكري مع التوسع العصبي

شكل مرض السكري 32.0% من حصة السوق الهندية لأجهزة توصيل الأدوية في عام 2024. التوفر الواسع لأقلام الأنسولين تحت 20 دولاراً أمريكياً والمضخات المرتبطة بأجهزة الاستشعار يدعم الإدارة اليومية. إطلاق الأنسولين القابل للاستنشاق ينوع أكثر الخيارات غير المحقونة ويلبي احتياجات السكان النافرين من الإبر. وحدات الذكاء الاصطناعي تقترن الآن مع أجهزة مراقبة الجلوكوز المستمرة لأتمتة معايرة الجرعة القاعدية، مما يرفع دقة التحكم.

الاضطرابات العصبية مهيأة لمعدل نمو سنوي مركب قدره 12.56% حتى عام 2030. الجزيئات المغلفة بالنانو الدهنية والرقائق البوليمرية توصل مضادات الاختلاج والعوامل الحامية للأعصاب مباشرة إلى الهياكل المستهدفة. الاعتماد السريري يستفيد من الإشارات المبكرة للنتائج المعرفية المحسنة في مجموعات ألزهايمر الخفيفة. المنح الحكومية تشجع البحث الترجمي الذي يمكن أن يمكن التصنيع القابل للتوسع للزرعات المستهدفة للدماغ، مما يعزز آفاق النمو عبر السوق الهندية لأجهزة توصيل الأدوية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: سيادة المستشفيات مع ارتفاع الرعاية الصحية المنزلية

حصلت المستشفيات على 48.0% من حجم السوق الهندية لأجهزة توصيل الأدوية في عام 2024 بسبب قدرتها على بدء العلاجات التي تتطلب إعداداً معقداً، مثل التسريب المتزامن لأنظمة الأورام. أقسام التوريد المعقم المركزي اعتمدت مستهلكات موسومة بـ RFID لإدارة مخزون الحقن والمضخات المتخصصة، مما يقلل الهدر. برامج التعليم المستمر تعزز الخبرة الداخلية للمعايرة واستكشاف الأخطاء وإصلاحها للأنظمة القابلة للزرع.

الرعاية الصحية المنزلية تنمو بمعدل نمو سنوي مركب قدره 13.67% حيث يتبنى المؤمنون والمقدمون المراقبة عن بُعد. الحاقنات الآلية المدعمة بالبلوتوث ترسل مقاييس الالتزام في الوقت الفعلي، بينما منصات الرعاية الافتراضية توجه الجرعات. التطبيقات الريفية تستفيد من شبكة الجيل الرابع المتوسعة في الهند لربط المرضى بالمتخصصين على مستوى المقاطعة. صانعو الأجهزة يدمجون الآن تعليمات سمعية بصرية متعددة اللغات، مما يعالج اختلافات محو الأمية ويدعم الاعتماد العادل عبر السوق الهندية لأجهزة توصيل الأدوية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

مجموعات المدن الكبرى - مومباي ودلهي وبنغالور - تولد حالياً إيرادات رئيسية. المستشفيات المتخصصة الموجودة في هذه المدن تقدم الأجهزة القابلة للزرع عالية القيمة وأجهزة الاستنشاق الرقمية أولاً، ثم تنقلها إلى المراكز الإقليمية بمجرد انخفاض عتبات التسعير. تغطيتها التأمينية الكثيفة تسرّع التسديدات للأجهزة المتميزة، وبالتالي تستدين التدفق النقدي للموردين الذين يخدمون السوق الهندية لأجهزة توصيل الأدوية.

مدن الفئة الثانية والثالثة هي القطاعات الأسرع نمواً مع توسع سنوي يبلغ حوالي 15-18%. المبادرات الحكومية، مثل ترقيات المراكز المتخصصة في كارناتاكا، تجهز مستشفيات المقاطعة بغرف نظيفة بضغط سالب مناسبة للخلط المعقم. تكامل الصحة عن بُعد في تيلانغانا يدمج بيانات توصيل الأدوية في مستودعات الصحة الإلكترونية على مستوى الولاية، مما يعزز الإشراف السريري. جان أوشادي كيندراس، التي تبلغ الآن أكثر من 15,000، تبسط أيضاً التوزيع في الميل الأخير للأقلام والحقن الفعالة من حيث التكلفة pib.gov.in. هذه القنوات توزع المستهلكات المنتجة محلياً التي تستفيد من إعانات PLI، مما يعزز رؤية العلامات التجارية المحلية في السوق الهندية لأجهزة توصيل الأدوية.

الأراضي الريفية تبقى غير مخترقة بدرجة كافية لكنها تمثل طلباً كامناً كبيراً حيث تضم حوالي 65% من سكان الهند. التحديات تشمل القدرة على التحمل ومحو أمية الأجهزة وخدمات سلسلة التبريد المحدودة. وحدات التبريد بالطاقة الشمسية وحافظات النقل المقاومة تظهر الآن في البرامج التجريبية، مما يمكّن تخزين الأنسولين المستقر في المناطق عالية الحرارة. عمال الصحة المجتمعية يحصلون على وحدات تدريب قائمة على الأجهزة اللوحية حول استخدام أجهزة الاستنشاق الذكية، مما يعزز الكفاءة الشعبية. مع توسع البنية التحتية العامة ومخططات التأمين المصغر، سيكون الاعتماد الريفي مساهماً حاسماً في نمو السوق الهندية طويل المدى لأجهزة توصيل الأدوية.

المشهد التنافسي

الشركات العالمية مثل Medtronic وBecton Dickinson وBaxter تحتفظ بمحافظ واسعة تمتد عبر التسريب والقابل للزرع والحقن الآمنة. القادة المحليون - Cipla وSun Pharmaceutical وBiocon - استفادوا من نجاح البدائل الحيوية للتنويع في الأقلام المصاحبة والمرشات. مخطط الحوافز المرتبط بالإنتاج يجذب التعاونات حيث يرخص المصنعون الأصليون الأجانب الأدوات للشركاء الهنود، مما يقلم التعريفات الاستيرادية ويلتقي بمعايير القيمة المضافة. حصة TPG في SCHOTT Poonawalla تعزز إنتاج خراطيش الزجاج المحلي الذي يغذي برامج الحاقنات الآلية متعددة.

الشركات الناشئة الجديدة تستغل نقاط القوة في البرمجيات لخلق منصات غنية بأجهزة الاستشعار. InsuLoop في بنغالور تدمج خوارزميات الحلقة المغلقة التي تعدل تدفق الأنسولين القاعدي استناداً إلى بيانات الجليسيميا في الوقت الفعلي، بينما RespiraTech المقرة في بونا تهندس أجهزة استنشاق مطبوعة ثلاثية الأبعاد مع تراكبات التدريب برمز QR. هذه الشركات تتميز من خلال النظم البيئية لما بعد البيع التي تربط المستخدمين بلوحات التحليلات السحابية، مما يرفع تكاليف التبديل ويشكل قرارات الشراء عبر السوق الهندية لأجهزة توصيل الأدوية.

الفرص في المساحات البيضاء تكمن في التسعير متوسط المستوى للحاقنات القابلة للارتداء. بدائل الاستيراد الحالية تكلف 350-400 دولار أمريكي لكل وحدة، مما يحد من القبول في القطاعات الحساسة للقيمة. المصنعون المحليون بالعقد يمكنهم تقليل التكلفة بنسبة 25-30% من خلال الاستفادة من القرب من موردي البوليمر وعمالة التجميع منخفضة التكلفة. بالمثل، مكانة توصيل البدائل الحيوية تبقى متنازع عليها حيث يسارع المبتكرون لربط حصرية الجهاز مع ملفات الأدوية قبل منحدرات براءات الاختراع 2030. شدة التنافس ستعلي على الأرجح تحالفات البحث واتفاقيات ترخيص التقنية والمشاريع المشتركة عبر الحدود، مما يدفع السوق الهندية لأجهزة توصيل الأدوية نحو توحد أعلى مع الوقت.

قادة صناعة أجهزة توصيل الأدوية الهندية

-

Medtronic Plc

-

Cipla Ltd

-

Becton, Dickinson and Company

-

Sun Pharmaceutical Industries Ltd

-

Novo Nordisk India Pvt Ltd

-

Medtronic Plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: استحوذت شركة TPG على حصة 35% في SCHOTT Poonawalla مقابل 300 مليون دولار أمريكي، مما يعزز التوريد المحلي لخراطيش الزجاج والحقن المملوءة مسبقاً.

- مارس 2025: رفعت الحكومة تمويل PLI للأدوية من 2,150.50 كرور روبية هندية إلى 2,444.93 كرور روبية هندية لتحفيز تصنيع أجهزة توصيل الأدوية.

- ديسمبر 2024: أطلقت شركة Cipla دواء Afrezza، أول أنسولين قابل للاستنشاق في الهند، مما يوفر إدارة السكري الخالية من الإبر.

- أبريل 2024: أطلقت شركة Sanofi India دواء Soliqua، علاج بالحقن مرة واحدة يومياً بنسبة ثابتة من الأنسولين وGLP-1، بعد موافقة CDSCO.

نطاق تقرير السوق الهندية لأجهزة توصيل الأدوية

وفقاً للنطاق، أجهزة توصيل الأدوية هي أدوات متخصصة لتوصيل دواء أو عامل علاجي عبر طريق إعطاء محدد. هذه الأجهزة تُستخدم كجزء من العلاجات الطبية. السوق الهندية لأجهزة توصيل الأدوية مقسمة حسب طريق الإعطاء (الحقن، الموضعي، العيني وأخرى)، والتطبيق (السرطان، القلب والأوعية الدموية، السكري، الأمراض المعدية، أخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التوصيل بالحقن |

| أجهزة التوصيل بالاستنشاق |

| مضخات التسريب |

| اللصقات عبر الجلدية |

| أنظمة توصيل الأدوية القابلة للزرع |

| الإدخالات العينية وزرعات التوصيل |

| أجهزة التوصيل الأنفية والشدقية |

| الحقن |

| الاستنشاق |

| عبر الجلدية |

| المخاطي الفموي (الشدقي وتحت اللسان) |

| العيني |

| الأنفي |

| السرطان |

| أمراض القلب والأوعية الدموية |

| مرض السكري |

| أمراض الجهاز التنفسي والمعدية |

| الاضطرابات العصبية |

| أخرى |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| إعدادات الرعاية الصحية المنزلية |

| العيادات وأخرى |

| حسب نوع الجهاز | أجهزة التوصيل بالحقن |

| أجهزة التوصيل بالاستنشاق | |

| مضخات التسريب | |

| اللصقات عبر الجلدية | |

| أنظمة توصيل الأدوية القابلة للزرع | |

| الإدخالات العينية وزرعات التوصيل | |

| أجهزة التوصيل الأنفية والشدقية | |

| حسب طريق الإعطاء | الحقن |

| الاستنشاق | |

| عبر الجلدية | |

| المخاطي الفموي (الشدقي وتحت اللسان) | |

| العيني | |

| الأنفي | |

| حسب التطبيق | السرطان |

| أمراض القلب والأوعية الدموية | |

| مرض السكري | |

| أمراض الجهاز التنفسي والمعدية | |

| الاضطرابات العصبية | |

| أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة المتنقلة | |

| إعدادات الرعاية الصحية المنزلية | |

| العيادات وأخرى |

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو الحجم المتوقع للسوق الهندية لأجهزة توصيل الأدوية بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 11.56 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 10.93%.

2. أي نوع جهاز يهيمن حالياً على المبيعات في الهند؟

أجهزة التوصيل بالحقن تحتل حصة إيرادات قدرها 45.0%، مدفوعة بالاستخدام الواسع في علاجات السكري والأدوية الحيوية.

3. لماذا يكتسب الطريق الأنفي زخماً في توصيل الأدوية؟

الأجهزة الأنفية تتجاوز الحاجز الدموي الدماغي، وتوفر إعطاء خالياً من الإبر، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

4. كيف تشكل السياسات الحكومية التصنيع المحلي؟

تمويل PLI الموسع والحوافز على مستوى الولاية جذبت استثمارات بقيمة 1.46 لاخ كرور روبية هندية، مما يقلل الاعتماد على الاستيراد ويدعم الابتكار المحلي.

5. ما الذي يقيد الاعتماد الأوسع لأنظمة توصيل الأدوية القابلة للزرع؟

التكاليف المرتفعة من الجيب والتغطية التأمينية المحدودة تجعل الأجهزة القابلة للزرع التي تكلف 2,000-5,000 دولار أمريكي غير ميسورة التكلفة للعديد من المرضى، خاصة خارج أسواق المترو.

6. أي قطاع مستخدم نهائي هو الأسرع نمواً؟

إعدادات الرعاية الصحية المنزلية تتوسع بمعدل نمو سنوي مركب قدره 13.67% حيث تمكن الأجهزة المتصلة الإدارة الذاتية الآمنة والمراقبة عن بُعد.

آخر تحديث للصفحة في: