حجم وحصة سوق العدوى البكتيرية موجبة الجرام

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| السنة الأساسية للتقدير | 2024 |

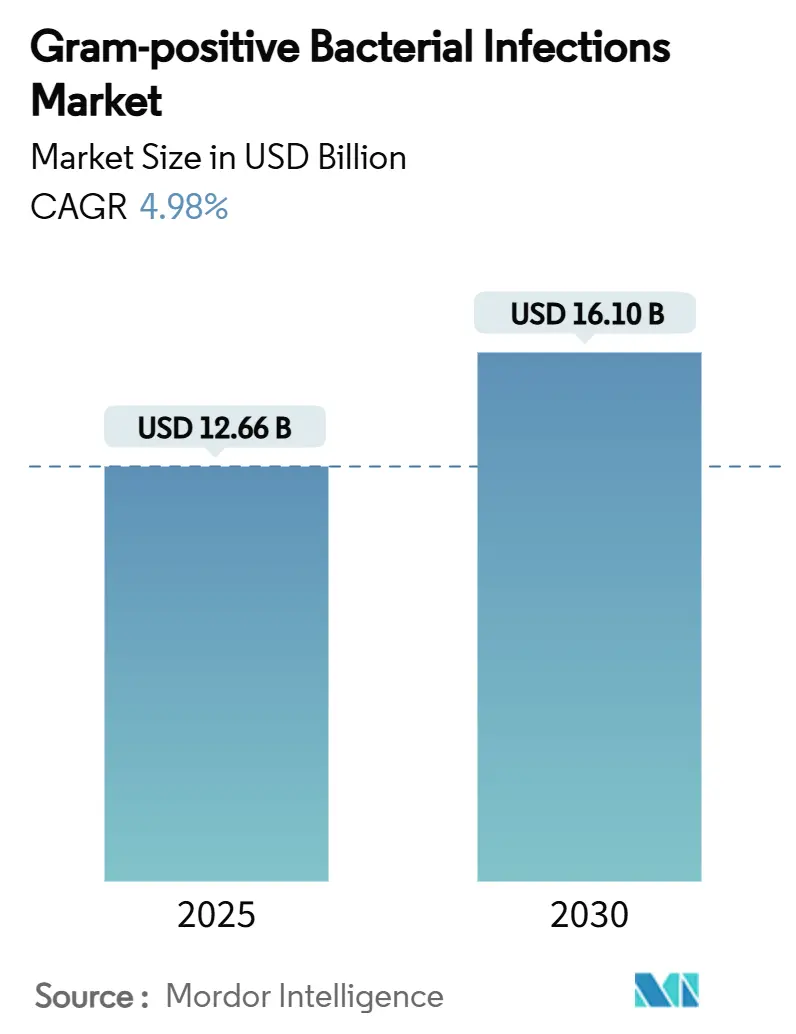

| حجم السوق (2025) | 12.66 مليار دولار أمريكي |

| حجم السوق (2030) | 16.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.98% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العدوى البكتيرية موجبة الجرام بواسطة موردور إنتليجنس

وصل حجم سوق مضادات الميكروبات موجبة الجرام إلى 12.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 16.10 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.98%. ارتفاع عدوى المكورات العنقودية الذهبية المقاومة للميثيسيلين (MRSA)، والموافقات المستمرة للعوامل من الجيل التالي، والتشخيصات الجزيئية السريعة تدعم الطلب، حتى مع أن برامج إدارة مضادات الميكروبات تعتدل من الوصف العشوائي. القادة الصيدلانيون يحمون مصادر الإيرادات من خلال إقران إدارة دورة الحياة للعلامات التجارية الناضجة مع استثمارات خط الأنابيب التي تستهدف المكورات المعوية المقاومة للفانكومايسين وغيرها من مسببات الأمراض ذات الأولوية لمنظمة الصحة العالمية. الحكومات تتعامل الآن مع إمدادات مضادات الميكروبات كشأن أمن قومي، مطلقة تفويضات التخزين وحوافز التصنيع المحلي التي تخفف من النقص. في الوقت نفسه، شراكات الاكتشاف المدفوعة بالذكاء الاصطناعي، مثل تعاون إيلي ليلي مع OpenAI، تقصر الجداول الزمنية لتحديد المركبات الرائدة وتسهل اقتصاديات التطوير.

النقاط الرئيسية للتقرير

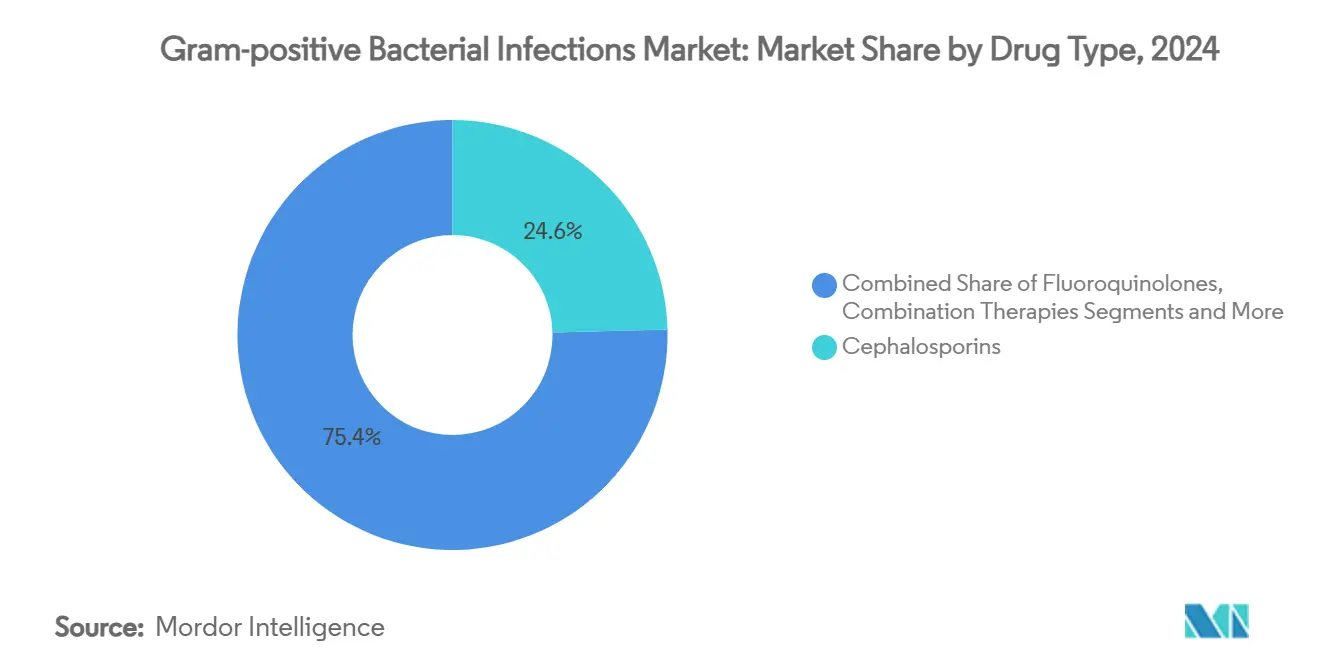

- حسب نوع الدواء، قادت السيفالوسبورينات بنسبة 24.6% من حصة سوق مضادات الميكروبات موجبة الجرام في عام 2024، بينما من المتوقع أن تنمو الأوكسازوليدينونات بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030.

- حسب المرض، استحوذت عدوى MRSA على حصة 28.5% من حجم سوق مضادات الميكروبات موجبة الجرام في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.7% حتى عام 2030.

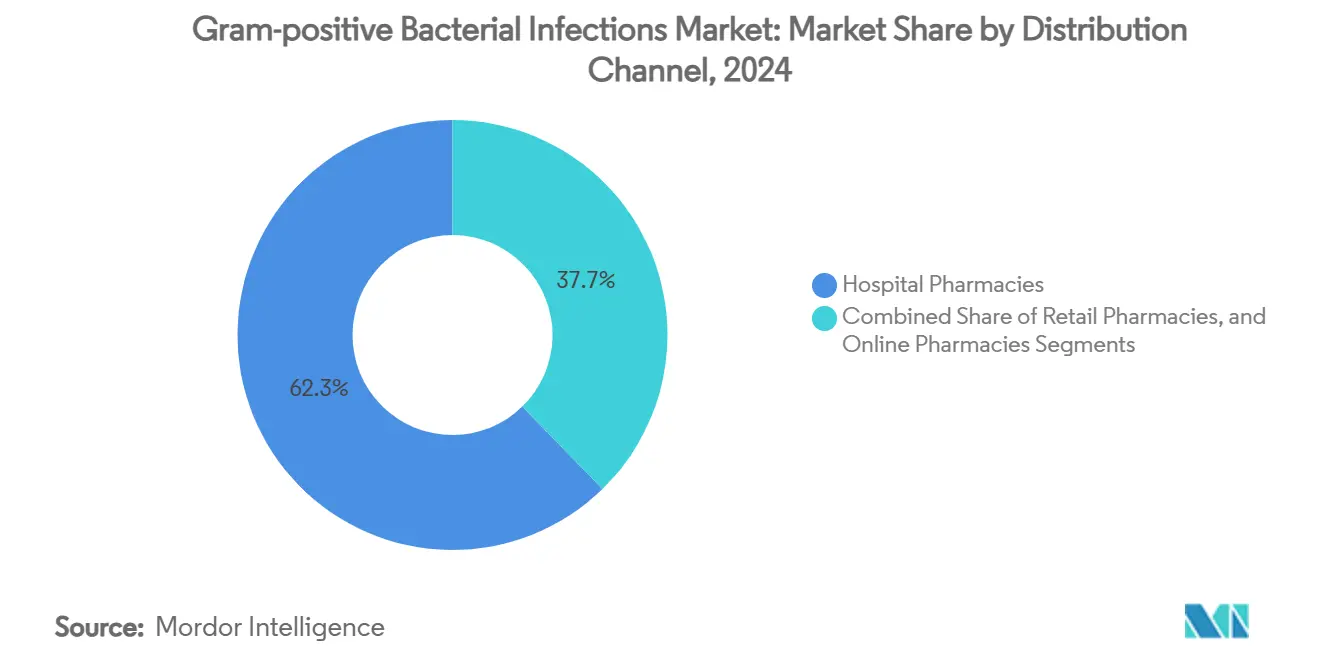

- حسب قناة التوزيع، احتفظت صيدليات المستشفيات بحصة إيرادات قدرها 62.3% في عام 2024؛ الصيدليات الإلكترونية تسجل أعلى معدل نمو سنوي مركب متوقع بنسبة 12.5% حتى عام 2030.

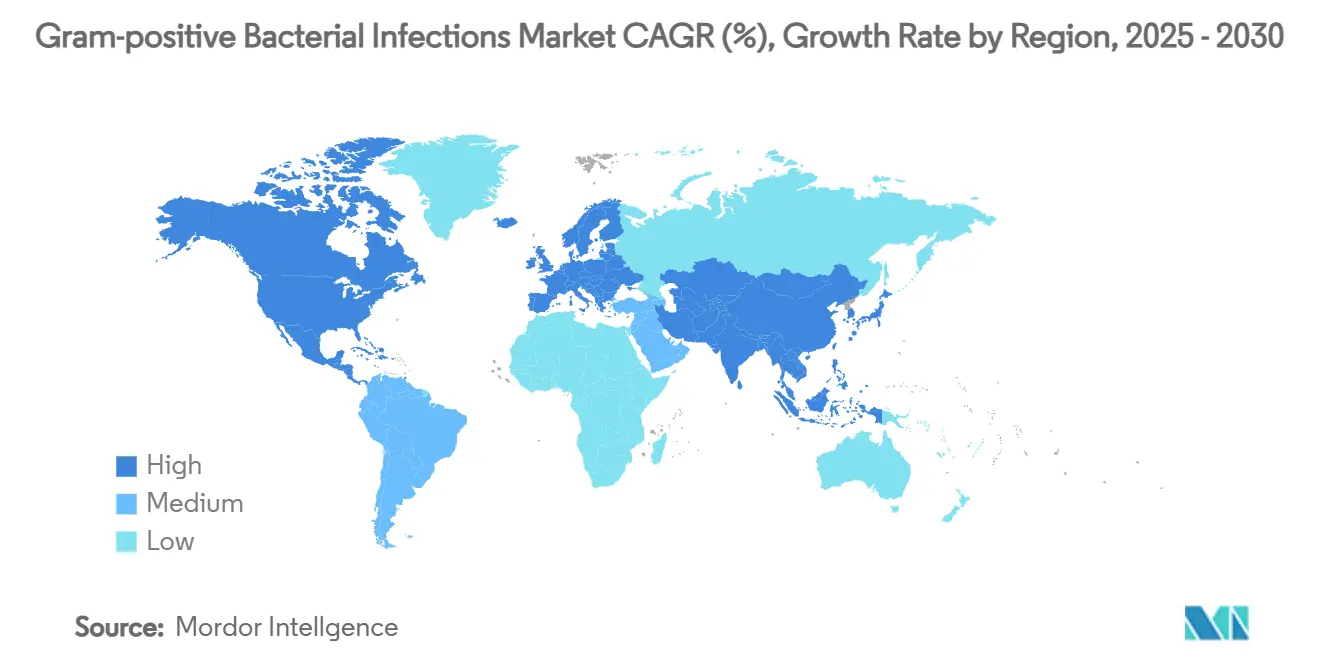

- جغرافياً، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 38.9% في عام 2024، في حين أن آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

اتجاهات ورؤى سوق العدوى البكتيرية موجبة الجرام العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار العدوى موجبة الجرام | +1.20% | عالمي، الأقوى في آسيا والمحيط الهادئ وأفريقيا جنوب الصحراء | متوسط الأجل (2-4 سنوات) |

| زيادة عدد الموافقات على الأدوية وتقدم خط الأنابيب | +0.80% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى الأسواق الناشئة | قصير الأجل (≤ سنتين) |

| نمو الإنفاق على الرعاية الصحية في الاقتصادات الناشئة | +0.60% | جوهر آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط | طويل الأجل (≥ 4 سنوات) |

| اعتماد التشخيصات الجزيئية السريعة التي تمكن العلاج المستهدف | +0.40% | أمريكا الشمالية والاتحاد الأوروبي أولاً، آسيا والمحيط الهادئ تلحق بالركب | متوسط الأجل (2-4 سنوات) |

| عودة ظهور المضادات الحيوية القديمة ضيقة الطيف عبر برامج الإدارة | +0.30% | البلدان مرتفعة الدخل في جميع أنحاء العالم | قصير الأجل (≤ سنتين) |

| نماذج الاشتراك الحكومي وحوافز السحب | +0.20% | أسواق منظمة التعاون الاقتصادي والتنمية، مشاريع تجريبية انتقائية في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار العدوى موجبة الجرام

تبقى العدوى المرتبطة بالرعاية الصحية مرتفعة بعناد، و MRSA وحدها مثلت 121,000 حالة وفاة سنوياً مرتبطة بمقاومة المضادات الحيوية.[1]معهد مقاييس وتقييم الصحة، "العبء العالمي لمقاومة مضادات الميكروبات البكتيرية في عام 2019،" healthdata.org المستشفيات تفحص الآن القبولات عالية المخاطر بلوحات PCR التي تقدم دقة كشف 93.3% خلال 88 دقيقة، مما يتيح للأطباء بدء العلاج المستهدف بشكل أسرع وحجز العوامل واسعة الطيف للحاجة المؤكدة. الفئات العمرية المسنة توسع مجموعة المرضى ضعيفي المناعة الذين يخضعون للعلاج الكيميائي للسرطان أو زراعة الأعضاء، مما يعزز أكثر الطلب على التغطية الفعالة موجبة الجرام. السلالات شديدة الضراوة مع عناصر مقاومة جديدة تضيف إلحاحاً للإدارة، رغم أن معظمها حالياً يؤثر على مسببات الأمراض سالبة الجرام. مجتمعة، هذه الديناميات ترفع الاستخدام الأساسي للأوكسازوليدينونات، الليبوببتيدات، والسيفالوسبورينات من الجيل الجديد.

زيادة عدد الموافقات على الأدوية وتقدم خط الأنابيب

بين عامي 2024 و 2025، أقرت إدارة الغذاء والدواء الأمريكية سيفتوبيبرول لبكتيريا MRSA في الدم والعدوى الجلدية الحادة، محققاً نجاحاً بنسبة 68.9% في تجارب بكتيريا الدم.[2]إدارة الغذاء والدواء الأمريكية، "إدارة الغذاء والدواء توافق على سيفتوبيبرول ميدوكاريل،" fda.gov جيبوتيداسين حصل على مراجعة الأولوية كأول مضاد حيوي مثبط للتوبوإيزوميراز منذ عقود، بينما حصل كونتيزوليد على الموافقة في الصين مع أحداث ضائرة دموية أقل من لينيزوليد. منظمة الصحة العالمية تحصي 97 مرشح مضاد بكتيري في التطوير السريري، 32 منها تستهدف مسببات الأمراض ذات الأولوية. حوافز QIDP والمسار السريع تمدد الحصرية، مقاصة جزئياً مخاطر التطوير وجذب رأس مال جديد إلى سوق مضادات الميكروبات موجبة الجرام. هذا الزخم التنظيمي يدعم إيقاع إطلاق ثابت خلال فترة التوقعات.

نمو الإنفاق على الرعاية الصحية في الاقتصادات الناشئة

المستشفيات العامة في فيتنام تكرس 28.6% من ميزانيات الأدوية لمضادات الميكروبات، ومقاطعة شاندونغ في الصين شهدت نمو الإنفاق على المضادات الحيوية بنسبة 56% من 2012-2016 قبل أن تبطئ الإدارة الاتجاه.[3]مجلس تحرير Frontiers in Pharmacology، "اتجاهات الإنفاق على المضادات الحيوية في شاندونغ،" frontiersin.org المراكز الثلاثية في الهند لا تزال تخصص ثلث تكاليف العلاج لمكافحة العدوى، موضحة كيف أن القدرة التشخيصية المحدودة غالباً ما تدفع الأنظمة التجريبية متعددة الأدوية. صناع السياسات الإقليميون ينظرون بشكل متزايد لاحتواء مقاومة مضادات الميكروبات كضرورة اقتصادية؛ الاستراتيجية الوطنية لإندونيسيا لمقاومة مضادات الميكروبات للفترة 2025-2029 تدمج إصلاحات السداد الهادفة إلى توجيه الأموال نحو العلاجات المبتكرة. مع ارتفاع الدخول وتوسع التغطية التأمينية، مرونة الإنفاق تدعم امتصاص الأوكسازوليدينونات والليبوجليكوببتيدات عالية السعر.

اعتماد التشخيصات الجزيئية السريعة التي تمكن العلاج المستهدف

لوحات الجيل التالي تقلل وقت تحديد مسبب المرض إلى أقل من ثلاث ساعات مع توافق ≥95% مقابل الزراعة، مما يقصر إقامات المستشفى، ويحسن مقاييس الإدارة. أطقم PCR الخالية من زراعة الدم توجه التقليل المبكر، مما يقلم تعرض الكاربابينيم دون إيذاء النتائج. اعتماد MALDI-TOF يصل إلى دقة 75.8% على مستوى الأنواع مباشرة من زراعة الدم، رغم أن تحديد موجبة الجرام يتخلف عن أداء سالبة الجرام. التتابع النانوي المسامي في الوقت الفعلي يلتقط البلازميدات المقاومة منخفضة الوفرة التي تفوتها الاختبارات التقليدية، مما يتيح التبديل المبكر للعوامل النشطة. مجتمعة، هذه الأدوات ترفع ثقة الطبيب في خيارات الطيف الضيق وتحد من ضغط اختيار المقاومة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد مقاومة المضادات الحيوية بين مسببات الأمراض موجبة الجرام | -1.10% | عالمي، الأعلى في المناطق الحضرية كثيفة المستشفيات | متوسط الأجل (2-4 سنوات) |

| انتهاء صلاحية براءات الاختراع مما يدفع التآكل العام | -0.70% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى الأسواق الناشئة | قصير الأجل (≤ سنتين) |

| الإدارة الصارمة التي تحد من الاستخدام واسع الطيف | -0.40% | البلدان مرتفعة الدخل مع البرامج الناضجة | متوسط الأجل (2-4 سنوات) |

| سلاسل التوريد الهشة لواجهة برمجة التطبيقات للعوامل المتخصصة موجبة الجرام | -0.30% | عالمي، مركز في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

تصاعد مقاومة المضادات الحيوية بين مسببات الأمراض موجبة الجرام

مقاومة لينيزوليد تظهر الآن في مناطق متعددة عبر طفرة 23S rRNA وامتصاص جين cfr، مما يحد من طول العلاج والنجاح. المراقبة في كمبوديا سجلت 12.5% من عزلات النيسيريا البنية المقاومة بشدة للأدوية في عام 2023، مؤكدة كيف تنتشر سمات المقاومة بسرعة حتى في إعدادات الاستخدام المنخفض. الاستهلاك العالمي للمضادات الحيوية تسلق 16.3% بين 2016 و 2023، مع توقعات نمو 52.3% بحلول 2030 إذا لم يتم كبحه، مما يسرع ضغط الاختيار. هذه الأنماط تهدد خطوط الأنابيب الحالية وتتطلب استثماراً متزامناً في الوقاية، التشخيصات، والآليات الجديدة.

انتهاء صلاحية براءات الاختراع مما يدفع التآكل العام

فيداكسوميسين العام انطلق في عام 2024، مما قلل إيرادات C. difficile ذات العلامة التجارية وإشارة إلى مخاطر مماثلة للينيزوليد، فانكومايسين، والليبوجليكوببتيدات مع انقضاء براءات الاختراع. حالة بلازوميسين أظهرت كيف يكافح المبتكرون الصغار لاسترداد التكاليف عندما تفشل المبيعات في تلبية التوقعات في بيئة مقيدة بالإدارة. في حين أن امتدادات قانون GAIN تضيف خمس سنوات من الحصرية، فإنها لا تقاصص بالكامل انضغاط الإيرادات بمجرد وصول الأدوية العامة، مما يثبط شهية البحث والتطوير داخل صناعة مضادات الميكروبات موجبة الجرام.

تحليل القطاعات

حسب نوع الدواء: الأوكسازوليدينونات تمدد الزخم

احتفظت السيفالوسبورينات بنسبة 24.6% من حصة سوق مضادات الميكروبات موجبة الجرام في عام 2024، مرتكزة على الاستخدام التجريبي الواسع والإدراج في إرشادات الوقاية الجراحية. موافقة إدارة الغذاء والدواء على سيفتوبيبرول لبكتيريا MRSA في الدم تضيف حجماً عالي السعر وتدعم مرونة إيرادات السيفالوسبورين؛ ومع ذلك، توجيهات الإدارة ونمو مقاومة السيفالوسبورين في بعض المناطق الجغرافية تعتدل النمو طويل الأجل. الأوكسازوليدينونات، بقيادة لينيزوليد، سجلت أسرع توسع، مع معدل نمو سنوي مركب متوقع قدره 9.4% حتى عام 2030. موافقة كونتيزوليد في الصين وبيانات المرحلة الثالثة الواعدة لعوامل تشبه تيديزوليد تعزز تصورات السلامة وتوسع راحة الواصف. الليبوببتيدات طويلة المفعول مثل دالبافانسين تحمل فائدة متخصصة للعلاج الوريدي الخارجي ولكنها تعتمد على توافق السداد لتقاصة أسعار الجرعة المفردة المرتفعة. الجليكوببتيدات تواجه ضغطاً مستمراً من المكورات المعوية المقاومة للفانكومايسين؛ المطورون يستجيبون بتركيبات محسّنة الجرعة تقلل مخاطر السمية الكلوية وتطيل الصلة السريرية. عوامل المزج في مرحلة خط الأنابيب، مثل بيتا لاكتام بالإضافة إلى أقران مثبط β-lactamase، تستهدف بشكل أساسي الكائنات سالبة الجرام، ومع ذلك قد تتوسع إمكانية التسمية المتقاطعة التغطية في العدوى المختلطة. التقدم في علم اللقاحات، خاصة ضد المكورات العقدية من المجموعة ب، يمكن أن يعيد تشكيل الطلب تدريجياً من خلال منع العدوى التي تتطلب حالياً علاجاً وريدياً طويلاً.

السيفالوسبورينات المستقرة بمثبط β-lactamase من الجيل الثاني تتدفق إلى قوائم المستشفيات من خلال بروتوكولات قائمة على الإدارة تربط التأكيد التشخيصي بإطلاق الدواء. بالتوازي، الكونسورتيوم الأكاديمي الصناعي يستكشف مساعدات البكتيريوفاج والببتيدات المضادة للميكروبات للتغلب على المقاومة المترسخة، مما يشير إلى ضغط تنافسي مستقبلي. ومع ذلك، الزخم التجاري يفضل الأوكسازوليدينونات الفموية الجزيئية الصغيرة لأن الدافعين يقدرون إقامات المرضى الداخليين الأقصر وأعباء المراقبة الأقل. الأدلة الجماعية تضع الأوكسازوليدينونات لتمثل 14.3% من حجم سوق مضادات الميكروبات موجبة الجرام بحلول عام 2030، بينما تتنازل السيفالوسبورينات تدريجياً عن الحصة ولكن تبقى العمود الفقري للحجم في العلاج التجريبي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المرض: إدارة MRSA تدفع أولوية التركيبة

استحوذت عدوى MRSA على 28.5% من حجم سوق مضادات الميكروبات موجبة الجرام في عام 2024، مما يعكس انتشار مسبب المرض عبر أجنحة الجراحة ووحدات العناية المركزة. رغم برامج الوقاية الصارمة، معدلات MRSA المكتسبة في المستشفى استقرت، مما يبقي الطلب على الأدوية المضادة لـ MRSA القوية مرتفعاً. الالتهاب الرئوي وتعفن الدم يساهمان في حجم مجمع كبير؛ ظهور لوحات الجهاز التنفسي السريعة يوجه الآن العلاج الموجه نحو مسبب المرض بشكل أسرع، مما قد يحد من التغطية المزدوجة غير الضرورية ومع ذلك يدعم الامتصاص في الوقت المناسب للعوامل المستهدفة. التهاب البلعوم، المدار تقليدياً بالبنسلين ضيق الطيف، يستفيد بشكل هامشي فقط من إطلاق أدوية جديدة، متماشياً مع تأكيد الإدارة على مضادات حيوية مجموعة الوصول. التهاب الشغاف والتهاب السحايا يحافظان على طلب ثابت ولكن متخصص، غالباً ما يتطلب دورات وريدية طويلة من العوامل المجمعة. التجارب التي تحقق في أنظمة الليبوجليكوببتيد بجرعة واحدة لبكتيريا الدم غير المعقدة تهدف إلى تقليل أيام المرضى الداخليين، مما قد يحرر السعة في المراكز محدودة الموارد.

الإنتاج البحثي حول تحسين علاج MRSA يتسارع. الأساليب المدعومة بالجينوم تصنف سلالات بكتيريا الدم حسب الضراوة والمقاومة، موجهة نماذج الجرعات التي تحد من السمية. خوارزميات الذكاء الاصطناعي أيضاً تتنبأ بمخاطر فشل العلاج، مما يمكن أن يصقل اختيار المرضى للعلاجات عالية السعر. عبر المؤشرات، نسبة العدوى المدارة بالعلاج الفموي المساعد التدريجي تتسلق، مما يدعم النماذج الهجينة للمرضى الداخليين والخارجيين التي تروق للدافعين. هذه الديناميات تدعم قيادة إيرادات MRSA المستمرة وتحافظ على معدل النمو السنوي المركب المتوقع بنسبة 8.7%.

حسب قناة التوزيع: المنصات الرقمية تكتسب جاذبية

احتفظت صيدليات المستشفيات بحصة مهيمنة قدرها 62.3% في عام 2024 حيث العدوى المعقدة لا تزال تتطلب إعطاء داخلي ومراقبة عن كثب. برامج الإدارة المتكاملة توصي بتعديلات الجرعة في الوقت الفعلي، مما يوائم المخزون مع اتجاهات الحساسية ويقلل الهدر. الصيدليات التجارية تلبي العدوى الجلدية والتنفسية غير المعقدة؛ ومع ذلك، حصتها تنخفض ببطء حيث الزيارات الافتراضية تعيد توجيه الوصفات إلى شركاء الوفاء الرقمي. الصيدليات الإلكترونية، رغم البدء من قاعدة صغيرة، تظهر معدل نمو سنوي مركب قدره 12.5% حتى عام 2030، مدفوعة بتوسع التطبيب عن بُعد ولوائح الوصف الإلكتروني المخففة. شبكات الخدمات اللوجستية في نفس اليوم والتعبئة المتحكمة في درجة الحرارة تلبي متطلبات الثبات الصارمة لدورات الأوكسازوليدينون عالية القيمة، مما يحسن الالتزام والنتائج.

في الاقتصادات منخفضة الدخل، البوابات الصحية الإلكترونية الوطنية تضفي الشرعية على مبيعات الإنترنت وتحد من توزيع المضادات الحيوية دون المستوى أو المزيفة. تجارب البلوك تشين تسجل أصل الدفعة، مما يعطي الأطباء الثقة لوصف العوامل ذات العلامة التجارية عن بُعد. المستشفيات بالمثل تستكشف خزانات التوزيع الآلي التي تتكامل مع سجلات الصحة الإلكترونية، مما يضمن الامتثال مع حواجز الحماية للإدارة. مجتمعة، هذه التطورات تنوع الوصول بينما تعزز الرقابة المدفوعة بالبيانات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 38.9% من الإيرادات العالمية في عام 2024، مدفوعة بالموافقات التنظيمية المبكرة، اختراق تشخيصي عالي، وتغطية تأمينية واسعة. مبادرة EQUIP-A-Pharma تضيف قدرة لينيزوليد مطبوعة ثلاثية الأبعاد محلية، مما يحصن مرونة التوريد بينما يقلل انبعاثات النقل. السلطات الكندية تلزم الآن المصنعين بتقديم خطط مخاطر النقص والاحتفاظ بمخزون أمان، خطوات تعزز القابلية للتنبؤ لمشتري المستشفيات. المكسيك تستفيد من اتجاهات التشاطؤ القريب وممرات تجارة USMCA المبسطة التي تقصر أوقات التسليم للمدخلات الحرجة. ومع ذلك، إنفاذ الإدارة المجزأ لا يزال يشجع الأنظمة التجريبية متعددة الأدوية في بعض المناطق.

أوروبا تحافظ على حصة كبيرة من خلال أطر سياسة مقاومة مضادات الميكروبات المتماسكة. قانون الأدوية الحرجة المقترح ينسق المشتريات المشتركة، مما يضمن أن الدول الأعضاء الأصغر يمكنها الوصول إلى العوامل الجديدة دون تضخم الأسعار. بيانات المراقبة من ECDC تؤكد أن استهلاك الطيف الواسع يتتبع تطور المقاومة عن كثب، مما يعزز نماذج الدفع مقابل الأداء التي تكافئ الالتزام بالطيف الضيق. الأسواق الأوروبية الغربية تؤمن اتفاقيات شراء مسبق للمرشحين في خط الأنابيب، بينما أوروبا الشرقية تواجه تأخيرات في السداد تبطئ الامتصاص. الجمعيات السريرية عبر الإقليمية تنشر إرشادات قسم الطوارئ تؤكد على البدء الموجه بالواسمات الحيوية والتقليل السريع، مما يوحد أنماط الممارسة عبر أنظمة صحية متباينة.

آسيا والمحيط الهادئ تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030، مدعومة بتوسع مخططات التغطية الصحية الشاملة وخطوط أنابيب الابتكار المحلي. سنغافورة تحتضن شركات ناشئة للبكتيريوفاج والببتيد المضاد للميكروبات، مما يضعها كمحور ترجمي. إدارة المنتجات الطبية الوطنية في الصين وافقت على كاريمايسين وكونتيزوليد، مما يظهر الرشاقة التنظيمية والقدرة على الابتكار المتزايدة. اليابان حققت تخفيضات كبيرة في الاستهلاك للسيفالوسبورينات من الجيل الثالث، ومع ذلك يبقى عبء MRSA مرتفعاً، مما يحافظ على طلب العامل المميز. الهند تتعامل مع فجوات القدرة على تحمل التكاليف التي تحد من الوصول إلى الأوكسازوليدينونات ذات العلامة التجارية، مما يشجع الاستبدال العام والاستيراد المتوازي عندما يتعثر التوريد المحلي. تفويض التخزين في أستراليا وارتفاعات أسعار المورد تدعم إمدادات مستقرة رغم سلاسل التوريد الطويلة.

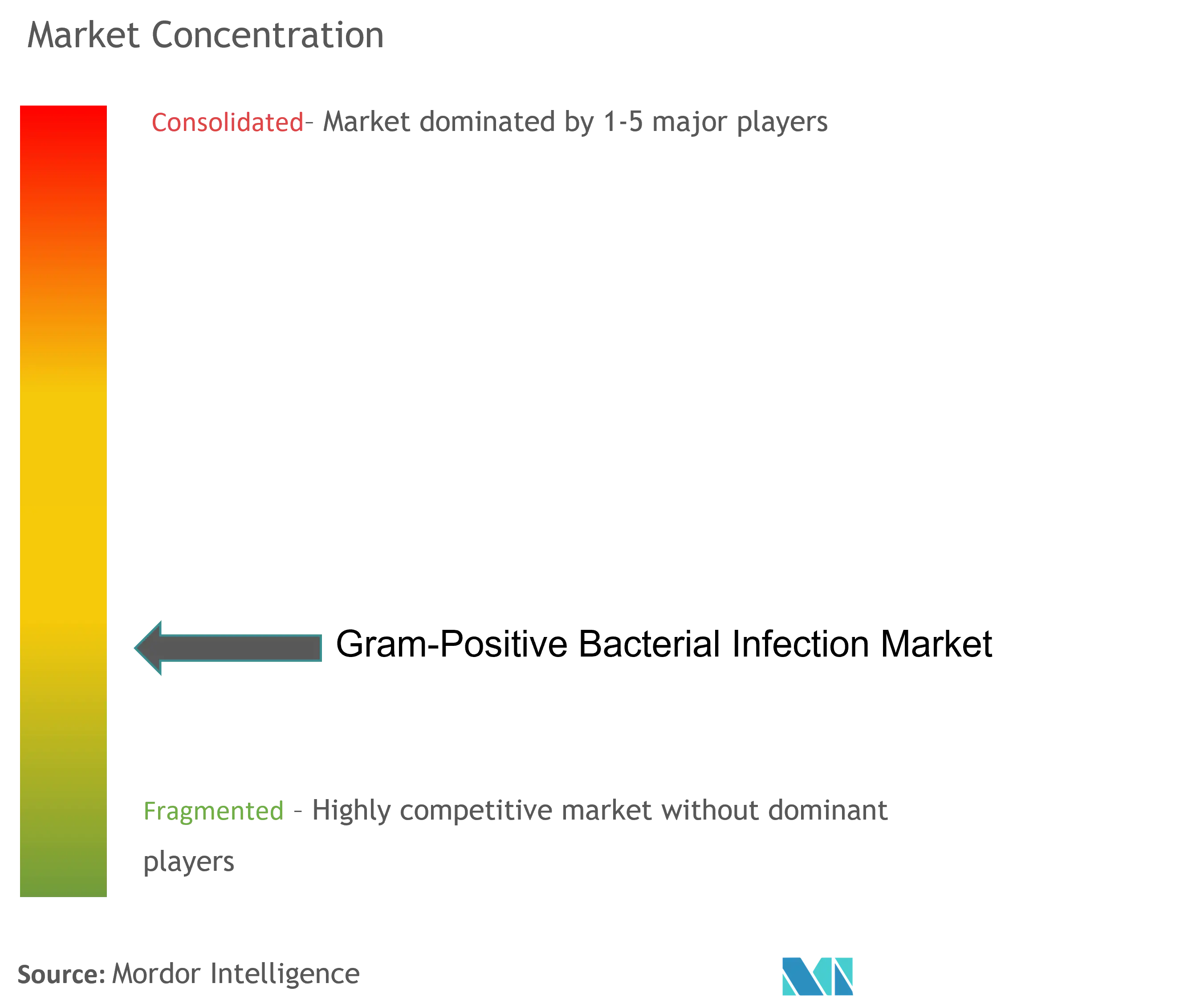

المشهد التنافسي

سوق مضادات الميكروبات موجبة الجرام يظهر تركزاً معتدلاً، مع الشركات متعددة الجنسيات التي تستفيد من أصول التخمير التي تعود لعقود وخبرة الضغط لتشكيل أطر السداد. GSK، فايزر، ميرك، وجونسون آند جونسون تحافظ على محافظ رائدة ولكن يجب أن تقاصص منحدرات براءات الاختراع الوشيكة للينيزوليد، دالبافانسين، وفيداكسوميسين. يستجيبون بالاستثمار في التركيبات طويلة المفعول، أقراص المزج، والمؤشرات للأطفال التي تمدد قوس العلامة التجارية. لاعبو التكنولوجيا الحيوية الناشئون يقدمون آليات متمايزة؛ إيبيزابولستات من Acurx يستهدف بوليميريز DNA IIIC وحقق علاج 96% في المرحلة الثانية في C. difficile، جاذباً حالة المسار السريع. مثل هؤلاء المبتكرين المتخصصين غالباً ما يشاركون مع الموزعين الكبار للوصول إلى شبكات المبيعات العالمية.

التحالفات الاستراتيجية تتكثف. إيلي ليلي التزمت بـ 100 مليون دولار أمريكي لصندوق العمل لمقاومة مضادات الميكروبات وتشاركت مع OpenAI لتطبيق النماذج التوليدية التي تقترح هياكل جديدة خلال أيام بدلاً من شهور. استحواذ شيونوجي على Qpex Biopharma يؤمن دراية مثبط β-lactamase، موسعاً امتيازه المجمع سالب الجرام وموجب الجرام. منظمات التطوير والتصنيع التعاقدية تقيس خطوط التصنيع المستمر التي تقطع أوقات الدفع، مما يمكّن قدرة تصاعدية سريعة أثناء قمم الفاشية. صناديق الرمل التنظيمية الرقمية التي تديرها DARPA تحاكي تغييرات العملية في السيليكو، مما يقلم دورات التأهيل ويخفض الحواجز للداخلين الأصغر.

الابتكار يمتد ما وراء الجزيئات. شركات التشخيص تحزم أطقم الهوية السريعة مع عقود شراء مضادات الميكروبات المشروطة، مما يوائم إنفاق المستشفى مع معايير الإدارة. منصات التكنولوجيا الصحية تدمج خوارزميات الوصف التي تقترح خيارات التدرج، مما يوجه الأطباء نحو الأنظمة المحسّنة بينما تعلم انحرافات الإرشادات لمراجعة الأقران. كونسورتيوم مشاركة البيانات تجمع بيانات النتائج المجهولة، مما يتيح للدافعين تجربة عقود قائمة على النتائج تنقل المخاطر المالية إلى المصنعين إذا انخفضت الفعالية في العالم الحقيقي عن نتائج التجربة. مثل هذه التجريب يمكن أن يعيد تشكيل التقاط القيمة عبر سلسلة التوريد.

قادة صناعة العدوى البكتيرية موجبة الجرام

-

نوفارتيس إيه جي

-

فايزر

-

سيبلا

-

ميرك آند كو إنك

-

جلاكسو سميثكلاين بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: فازت Resilience بـ 17.5 مليون دولار أمريكي من تمويل HHS لتوسيع إنتاج واجهة برمجة التطبيقات المحلية للأدوية المعرضة للنقص.

- فبراير 2025: وافقت إدارة الغذاء والدواء على Emblaveo (أزتريونام-أفيباكتام) للعدوى المعقدة داخل البطن، موسعة الخيارات ضد الكائنات متعددة المقاومة.

- نوفمبر 2024: حصلت Journey Medical على إذن إدارة الغذاء والدواء لكبسولات Emrosi ER في الوردية الحطاطية البثرية، مُلبّية جميع نقاط نهاية المرحلة الثالثة.

- يونيو 2024: أطلقت إيلي ليلي و OpenAI تعاوناً للذكاء الاصطناعي التوليدي يهدف إلى تقديم 2-4 مضادات حيوية جديدة بحلول عام 2030.

نطاق تقرير سوق العدوى البكتيرية موجبة الجرام العالمي

وفقاً لنطاق التقرير، البكتيريا موجبة الجرام هي من بين أكثر مسببات الأمراض البشرية شيوعاً المرتبطة بالعدوى السريرية، والتي تتراوح من عدوى الجلد الخفيفة إلى تعفن الدم. العدوى البكتيرية موجبة الجرام تشمل الضراوة، الإمراض، الاستجابة المناعية، الاستجابة الالتهابية، ومقاومة الأدوية. عدة أنواع موجبة الجرام كلاسيكية تسبب المرض في البشر. الكائنات الأكثر شيوعاً تشمل المكورات العقدية، المكورات العنقودية، المكورات المعوية، العصيات، إلخ. يتم تقسيم سوق العدوى البكتيرية موجبة الجرام حسب نوع الدواء (مضادات الميكروبات بيتا لاكتام، الفلوروكينولونات، البنسلين، السيفالوسبورينات، الترسيب المناعي RNA (RIP)، اللقاح، وأدوية أخرى)، والمرض (الالتهاب الرئوي، تعفن الدم، التهاب البلعوم، عدوى المكورات العنقودية الذهبية المقاومة للميثيسيلين (MRSA)، التهاب الشغاف، التهاب السحايا، وأمراض أخرى)، وقناة التوزيع (صيدليات المستشفيات، الصيدليات التجارية، والصيدليات الإلكترونية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| مضادات الميكروبات بيتا لاكتام |

| السيفالوسبورينات |

| البنسلينات |

| الفلوروكينولونات |

| الليبوببتيدات |

| الأوكسازوليدينونات |

| الجليكوببتيدات |

| اللقاحات |

| العلاجات المركبة وأخرى |

| الالتهاب الرئوي |

| تعفن الدم |

| التهاب البلعوم |

| عدوى MRSA |

| التهاب الشغاف |

| التهاب السحايا |

| أمراض أخرى |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الدواء | مضادات الميكروبات بيتا لاكتام | |

| السيفالوسبورينات | ||

| البنسلينات | ||

| الفلوروكينولونات | ||

| الليبوببتيدات | ||

| الأوكسازوليدينونات | ||

| الجليكوببتيدات | ||

| اللقاحات | ||

| العلاجات المركبة وأخرى | ||

| حسب المرض | الالتهاب الرئوي | |

| تعفن الدم | ||

| التهاب البلعوم | ||

| عدوى MRSA | ||

| التهاب الشغاف | ||

| التهاب السحايا | ||

| أمراض أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق مضادات الميكروبات موجبة الجرام؟

وقف حجم سوق مضادات الميكروبات موجبة الجرام عند 12.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.10 مليار دولار أمريكي بحلول عام 2030.

أي فئة دواء تنمو بأسرع معدل؟

من المتوقع أن تنمو الأوكسازوليدينونات بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030 لأن الموافقات الأخيرة مثل كونتيزوليد تحسن السلامة بينما تحتفظ بالفعالية.

لماذا تبقى MRSA أكبر قطاع أمراض؟

MRSA تسبب معدلات عدوى مكتسبة في المستشفى عالية واستحوذت على حصة السوق 28.5% في عام 2024، مما يحافظ على الطلب على العوامل المضادة لـ MRSA القوية رغم ضوابط الإدارة.

كيف تؤثر الصيدليات الإلكترونية على ديناميات السوق؟

الصيدليات الإلكترونية تظهر معدل نمو سنوي مركب قدره 12.5% حتى عام 2030، مدفوعة باعتماد التطبيب عن بُعد وخدمات لوجستية في نفس اليوم تحسن الوصول إلى علاجات التدرج الفموي.

أي منطقة تقدم أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 7.9% بفضل توسع تغطية الرعاية الصحية، امتصاص تشخيصي سريع، والموافقة المحلية على عوامل جديدة مثل كونتيزوليد.

آخر تحديث للصفحة في: