حجم وحصة سوق تحويل النفايات إلى طاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

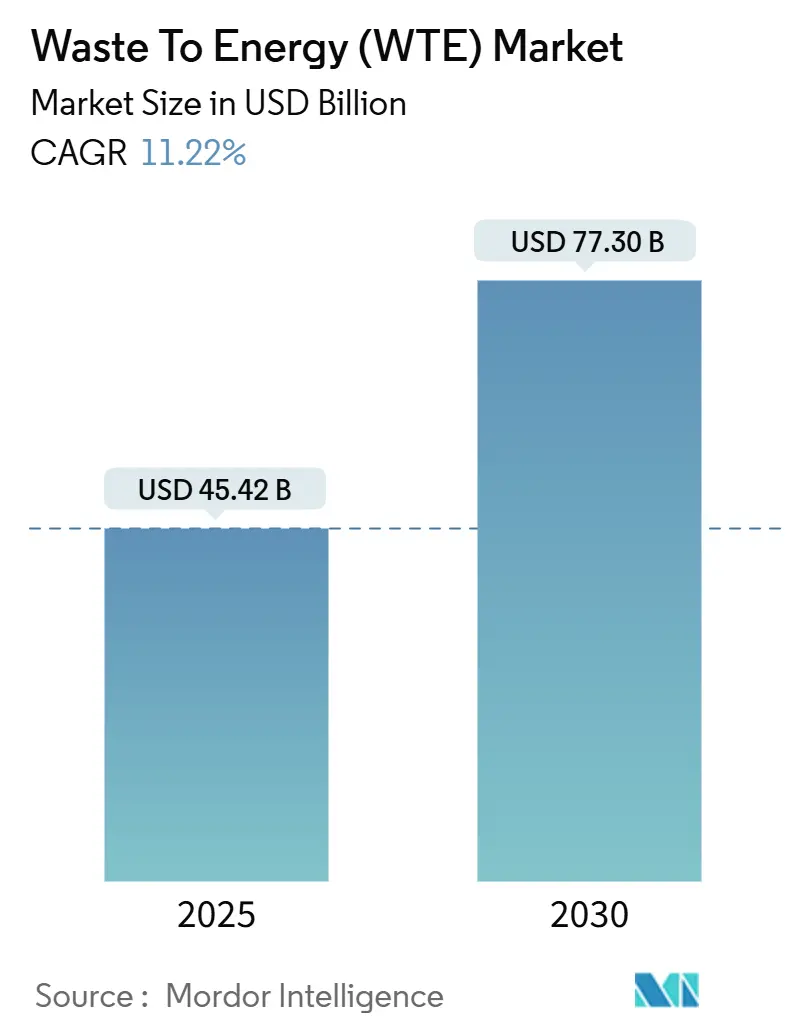

| حجم السوق (2025) | 45.42 مليار دولار أمريكي |

| حجم السوق (2030) | 77.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحويل النفايات إلى طاقة بواسطة موردور إنتليجنس

يُقدر حجم سوق تحويل النفايات إلى طاقة بـ 45.42 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 77.30 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 11.22% خلال فترة التوقع (2025-2030).

يرتكز النمو على ضغطين متقاربين: تزايد تدفقات النفايات الحضرية والدفع العالمي نحو الطاقة منخفضة الكربون. تظل التقنيات الحرارية العمود الفقري لإضافات السعة، إلا أن الاستثمارات تتجه نحو حلول متقدمة منخفضة الانبعاثات مثل قوس البلازما والهضم اللاهوائي المطور. أنظمة تسعير الكربون النشطة في كوريا الجنوبية والاتحاد الأوروبي تعيد تشكيل اقتصادات المشاريع، بينما حظر دفن النفايات في مدن الهند من الدرجة الثانية يسرع من توافر المواد الخام. يستمر التوحيد الاستراتيجي بين شركات المرافق العامة وشركات الخدمات البيئية والمتخصصين في التكنولوجيا، وأدوات التحسين الرقمي ترفع هوامش التشغيل وأداء الامتثال عبر المصانع الجديدة والمُحدثة. معاً، تدعم هذه القوى مجموعة قوية من المشاريع القابلة للتمويل وتضع سوق تحويل النفايات إلى طاقة كعنصر محوري في الاقتصاد الدائري.

النقاط الرئيسية للتقرير

- من حيث التقنية، قادت تقنية الحرق/الاحتراق بنسبة 65% من حصة سوق تحويل النفايات إلى طاقة في 2024؛ ومن المتوقع أن تتوسع تقنية قوس البلازما بمعدل نمو سنوي مركب 16% حتى 2030.

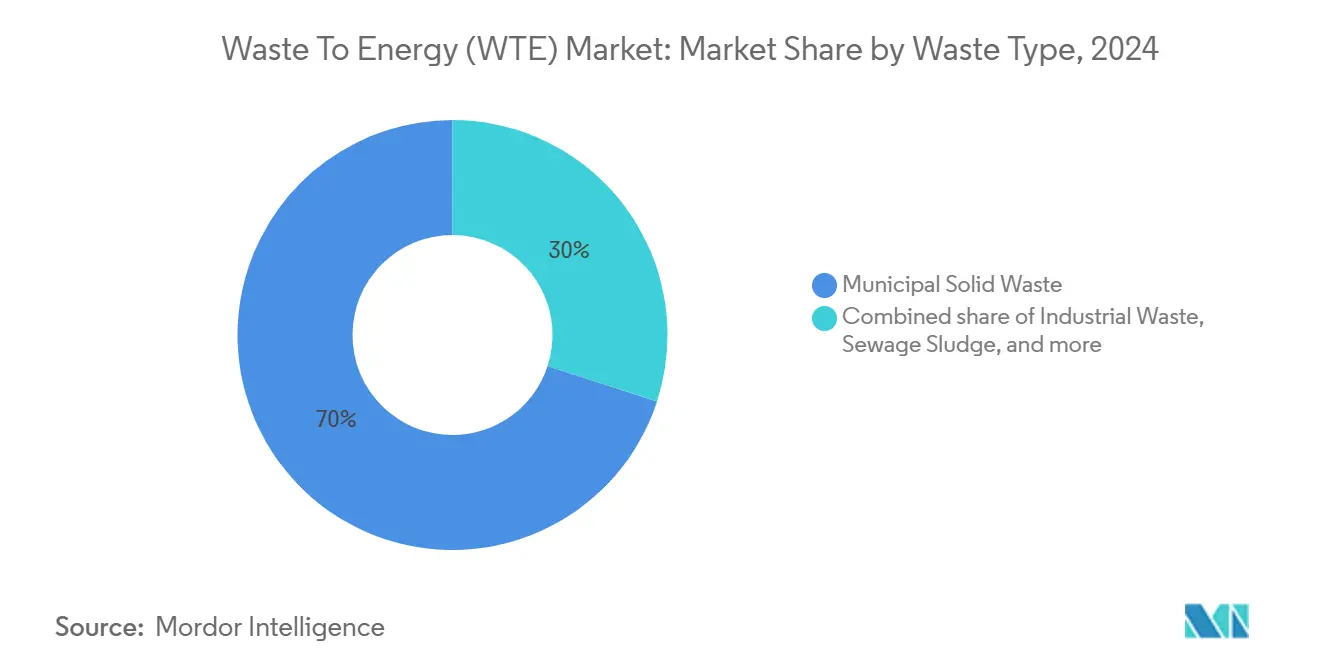

- من حيث نوع النفايات، شكلت النفايات الصلبة البلدية 70% من حجم سوق تحويل النفايات إلى طاقة في 2024، بينما يُتوقع أن تنمو البقايا الزراعية والصناعات الزراعية بمعدل نمو سنوي مركب 14% حتى 2030.

- من حيث مخرجات الطاقة، استحوذ توليد الكهرباء على 55% من حجم سوق تحويل النفايات إلى طاقة في 2024؛ بينما تتقدم وقود النقل بمعدل نمو سنوي مركب 17% بين 2025-2030.

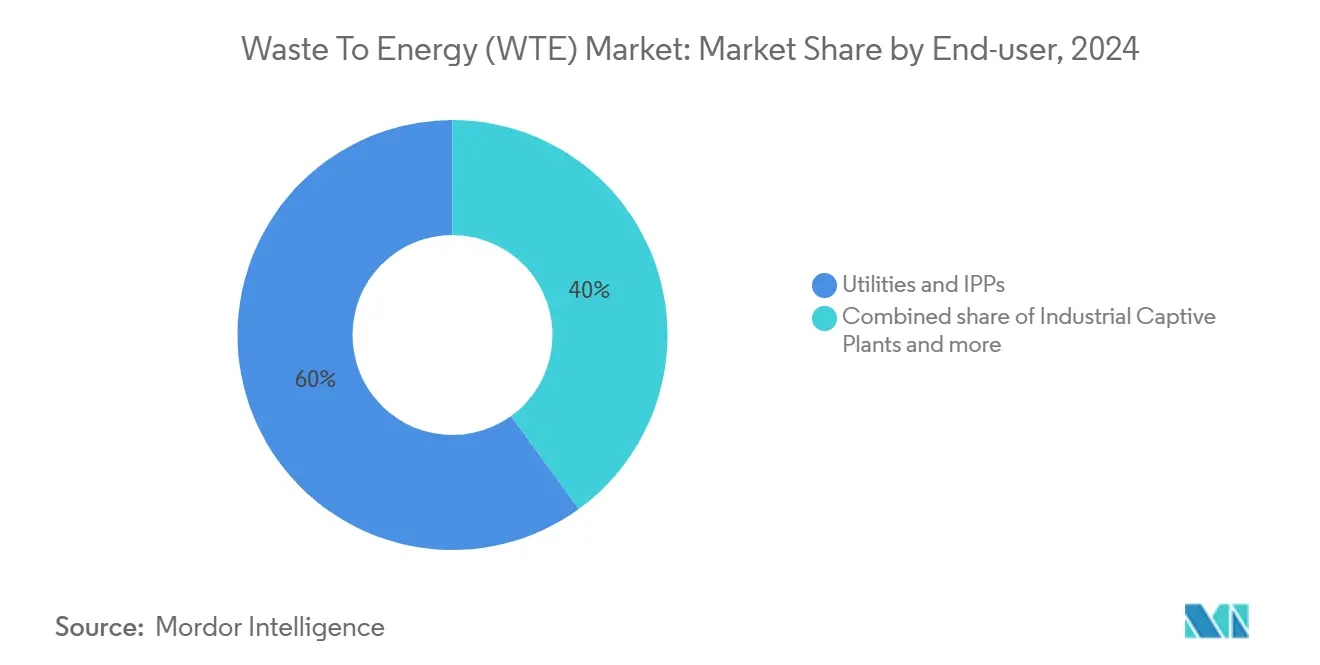

- من حيث المستخدم النهائي، احتفظت المرافق العامة ومنتجو الطاقة المستقلون بنسبة 60% من حصة سوق تحويل النفايات إلى طاقة في 2024، بينما يظهر موزعو وقود النقل أعلى معدل نمو سنوي مركب متوقع بنسبة 17% حتى 2030.

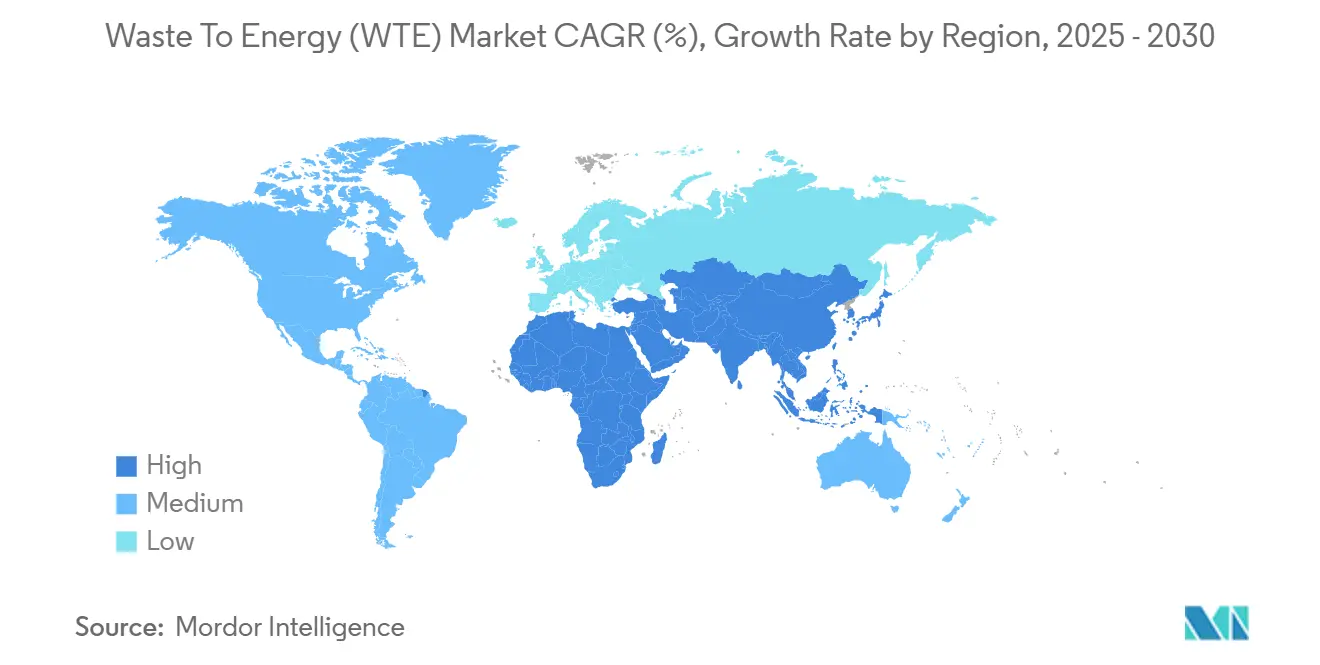

- من الناحية الجغرافية، ساهمت منطقة آسيا والمحيط الهادئ بنسبة 45% من إيرادات 2024؛ المنطقة في طريقها لأسرع معدل نمو سنوي مركب 13% خلال فترة التوقع.

اتجاهات ورؤى السوق العالمية لتحويل النفايات إلى طاقة

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطرح السريع لخطوط أنابيب مشاريع الطاقة من النفايات عبر الشراكة بين القطاعين العام والخاص في منطقة الخليج الكبرى بالصين | +2.80% | آسيا والمحيط الهادئ (الصين) | المدى المتوسط (2-4 سنوات) |

| حوافز التصنيف الأخضر للاتحاد الأوروبي لتحديث أساطيل الإرث | +2.30% | أوروبا | المدى المتوسط (2-4 سنوات) |

| الحظر الوطني على دفن النفايات غير المفصولة في مدن الهند من الدرجة الثانية | +1.50% | آسيا والمحيط الهادئ (الهند) | المدى القصير (≤2 سنوات) |

| ارتفاع أسعار ائتمان الكربون مما يحسن العوائد الداخلية في كوريا الجنوبية | +1.20% | آسيا والمحيط الهادئ (كوريا الجنوبية) | المدى القصير (≤2 سنوات) |

| اتفاقيات شراء الطاقة المؤسسية للاقتصاد الدائري للغاز الحيوي في بلدان الشمال الأوروبي | +1.0% | أوروبا (بلدان الشمال الأوروبي) | المدى المتوسط (2-4 سنوات) |

| عتبات القيمة الحرارية الإلزامية لصادرات وقود مشتق من النفايات في المملكة المتحدة | +0.8% | أوروبا (المملكة المتحدة) | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

الطرح السريع لخطوط أنابيب مشاريع الطاقة من النفايات عبر الشراكة بين القطاعين العام والخاص في منطقة الخليج الكبرى بالصين

الاستثمارات التي تتجاوز 35 مليار يوان صيني تمول أكثر من 80 مشروعاً تنشر تصاميم متقدمة لمراقبة الانبعاثات واستعادة المواد. تشكل المصانع الجديدة مجموعة عالية السعة تعالج أكثر من 400,000 طن يومياً، مما يرسخ نموذج المنطقة للحلول الحضرية القابلة للتوسع لإدارة النفايات[1]كوي لو-تشينغ، "الطاقة من النفايات في منطقة الخليج الكبرى بالصين،" المكتب الوطني للإحصاء بجمهورية الصين الشعبية، stats.gov.cn. ارتفع إنتاج الكهرباء من المصادر النظيفة، بما في ذلك تحويل النفايات إلى طاقة، بنسبة 16.4% على أساس سنوي في 2024، مما يؤكد زخم السياسات وثقة المستثمرين.

حوافز التصنيف الأخضر للاتحاد الأوروبي تسرع تحديث أساطيل الحرق القديمة

يربط التصنيف الأخضر التمويل بمقاييس صارمة لكفاءة الطاقة، مما يطلق حوالي 300 مليون يورو لأعمال التحديث التي تجمع بين أنظمة غازات المداخن المطورة مع توسيع استعادة المواد[2]المفوضية الأوروبية، "قوانين مفوضة لتصنيف الاتحاد الأوروبي للتخفيف من تغير المناخ،" ec.europa.eu. المشغلون الملتزمون يحصلون على تكاليف تمويل أقل ووصول أولوي للشبكة، مما يعزز سوق تحويل النفايات إلى طاقة عبر غرب وشمال أوروبا.

الحظر الوطني على دفن النفايات غير المفصولة يحفز تحويل النفايات الصلبة البلدية في مدن الهند من الدرجة الثانية

تحت مهمة سواتش بهارات 2.0، ارتفعت معدلات فصل المصدر من 18% في 2014 إلى 70% في 2021، وحظر دفن النفايات يدفع العطاءات البلدية لمشاريع تحويل النفايات إلى طاقة متوسطة الحجم. دمج جامعي النفايات غير الرسميين في سلاسل الإمداد الرسمية يعزز جودة المواد الخام ودخل المجتمع، مما يخلق نموذجاً قابلاً للتكرار للمراكز الحضرية الناشئة.

ارتفاع أسعار ائتمان الكربون يحسن العوائد الداخلية لمشاريع تحويل النفايات إلى طاقة في كوريا الجنوبية

رفع تسعير الكربون قيم الائتمان المعتمدة، مما مكن مطوري تحويل النفايات إلى طاقة من الحصول على تدفق إيرادات ثان بعد رسوم التفريغ ومبيعات الطاقة. المحاسبة الصارمة لتجنب الميثان عززت ثقة المشترين في سلامة الائتمان، مما جذب المستثمرين المؤسسيين إلى حقوق الملكية في المشاريع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود انبعاث الديوكسين الأكثر صرامة تؤخر تصاريح الأفران الشبكية في ألمانيا | -1.70% | أوروبا (ألمانيا) | المدى المتوسط (2-4 سنوات) |

| بنود تصعيد رسوم التفريغ المحدودة تقلل من القابلية للتمويل في إندونيسيا | -1.30% | آسيا والمحيط الهادئ (إندونيسيا) | المدى القصير (≤2 سنوات) |

| تقلبات أسعار مواد الهضم اللاهوائي الخام في البرازيل | -0.9% | أمريكا الجنوبية (البرازيل) | المدى القصير (≤2 سنوات) |

| مقاومة المجتمع ضد مشاريع قوس البلازما في أستراليا | -0.6% | أوقيانوسيا (أستراليا) | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود انبعاث الديوكسين الأكثر صرامة تؤجل تصاريح تجديد الأفران الشبكية في ألمانيا

توجيه الانبعاثات الصناعية لعام 2024 يشدد الحدود ويفرض تصاريح إلكترونية بحلول 2035، مما يجبر مشغلي المصانع القديمة على إعادة تصميم أنظمة مكافحة تلوث الهواء[3]المكتب البيئي الأوروبي، "مراجعة توجيه الانبعاثات الصناعية 2024،" eeb.org. تكاليف الامتثال والموافقات المطولة تؤخر ترقيات السعة وتخمد سوق تحويل النفايات إلى طاقة في أكبر اقتصاد أوروبي.

بنود تصعيد رسوم التفريغ المحدودة تضر بقابلية المشاريع للتمويل في إندونيسيا

أطر الرسوم الثابتة تحت اللائحة الرئاسية 35/2018 تتجاهل التضخم ومخاطر صرف العملات الأجنبية، مما يقيد تغطية خدمة الدين ويبطئ الإغلاق المالي لمشاريع المدن ذات الأولوية. لا تزال إندونيسيا بحاجة إلى 4 مليارات دولار أمريكي لبنية تحتية للجمع والفرز، مما يسلط الضوء على فجوة سياسية عاجلة.

تحليل القطاعات

حسب التقنية: قوس البلازما يعطل الهيمنة الحرارية التقليدية

احتفظ الحرق بنسبة 65% من حصة سوق تحويل النفايات إلى طاقة في 2024، مرتكزاً على التاريخ التشغيلي المثبت والتكامل مع بنية التدفئة المحلية عبر أوروبا وشرق آسيا. تستمر المصانع التي تزيد عن 200,000 طن سنوياً في نشر تصاميم الأفران الشبكية بسبب وقت التشغيل القابل للتنبؤ وشبكات الموردين الراسخة. مع ذلك، من المتوقع أن تسجل سعة قوس البلازما معدل نمو سنوي مركب 16% حتى 2030، بفضل كفاءة تحويل النفايات إلى غاز التخليق بنسبة 99% وتكوين ديوكسين أقل بشكل حاد. مخططات الدعم التي تكافئ الانبعاثات المنخفضة واستعادة المعادن الأعلى تميل خطوط أنابيب المشاريع نحو قوس البلازما، خاصة في التجمعات الآسيوية المكتظة بالسكان. لذلك يتسارع حجم سوق تحويل النفايات إلى طاقة المرتبط بمنصات حرارية متقدمة أسرع من المعدل الرئيسي.

اتجاهات التهجين تعيد تشكيل مواصفات الأصول: عدة مباني جديدة تجمع المعالجة البيولوجية الميكانيكية الأمامية مع إما التغويز أو قوس البلازما لتعزيز عوائد إعادة التدوير قبل التحويل الحراري. في الوقت نفسه، يتمتع الهضم اللاهوائي بتركيز متجدد في المناطق الزراعية حيث النفايات العضوية عالية الرطوبة تقدم عوائد غاز حيوي فائقة بتكلفة رأسمالية متواضعة. المعالجات المسبقة الميكانيكية والحرارية والكيميائية ترفع الآن إنتاج الميثان بنسبة 25%-190%، مما يوسع النقطة المثلى اقتصادياً للهاضمات الموزعة. خلال فترة التوقع، من المتوقع أن تعزز التوائم الرقمية وضوابط الاحتراق المدعومة بالذكاء الاصطناعي كفاءة الجزيرة الحرارية بنسبة 4%-6% على أساس دورة الحياة، مما يميز المرافق من الجيل التالي أكثر.

حسب نوع النفايات: البقايا الزراعية تتحدى هيمنة النفايات الصلبة البلدية

شكلت النفايات الصلبة البلدية 70% من حجم سوق تحويل النفايات إلى طاقة في 2024، مدعومة بأحجام جمع ثابتة والضغط التنظيمي للابتعاد عن دفن النفايات. الكسور الصناعية عالية الحرارة وبرامج فصل المصدر في المدن الكبرى تدعم جودة مواد خام قوية، مما يدعم إنتاج طاقة الحمل الأساسي. البقايا الزراعية والصناعات الزراعية، مع ذلك، ستسجل معدل نمو سنوي مركب 14% حتى 2030 حيث تستهدف الحكومات تخفيف الميثان في سلاسل الإمداد الريفية. الحوافز المالية للمزارعين لتوريد قشور المحاصيل والسماد تطلق إمكانات طاقة لم تُستغل من قبل وتتماشى مع أهداف صحة التربة عبر استخدام المُخمر.

تدفقات النفايات الصناعية التي تحتوي على البلاستيك والمذيبات والحمأة عالية وحدة الحرارة البريطانية تقدم طلباً مستقراً لأنظمة الأفران الدوارة والأسرة المميعة المتخصصة. تكتسب حمأة الصرف الصحي ظهوراً حيث معايير التفريغ الأكثر صرامة تتطلب معالجة إضافية: التجفيف الحراري المقترن بالحرق الأحادي ينتج الآن رماداً غنياً بالفوسفور يمكن إعادة تدويره إلى سماد. عبر الفئات، تقنيات المعالجة المسبقة والفرز البصري ترفع القيمة الحرارية الصافية وتقلل الملوثات، اتجاه يدعم توافر مصانع أعلى ودورات صيانة أطول ضمن سوق تحويل النفايات إلى طاقة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب مخرجات الطاقة: وقود النقل يقود التنويع

بقي توليد الكهرباء أكبر قطاع فرعي بحصة إيرادات 55% في 2024. تعرفات التغذية وأنظمة الإرسال المضمونة في الصين واليابان وأجزاء من أوروبا تدعم تدفقات نقدية ثابتة تناسب تفويضات صناديق البنية التحتية. لكن وقود النقل سيحقق معدل نمو سنوي مركب 17% خلال 2025-2030 حيث يكتسب الغاز الطبيعي الحيوي والغاز الطبيعي المسال الحيوي والإيثانول جذباً في أساطيل اللوجستيات والنقل العام. تحليل دورة الحياة يؤكد أن الوقود المشتق من الغاز الحيوي يقلل انبعاثات ثاني أكسيد الكربون بنسبة 84% نسبة إلى الديزل، مما يشحذ ميزتها التنافسية تحت قواعد إزالة الكربون من الأساطيل المشددة.

يستمر إنتاج الحرارة في ترسيخ اقتصادات المصانع في إسكندنافيا وأوروبا الوسطى حيث أنظمة المناطق تخدم بالفعل أكثر من 50 مليون مواطن. تكوينات الحرارة والطاقة المجمعة تصل إلى كفاءة تفوق 80%، والإرسال المرن يكمل مدخلات الرياح والطاقة الشمسية المتغيرة. للمستقبل، مراكز تحويل النفايات إلى طاقة المتكاملة مع الهيدروجين قيد التقييم: البخار عالي الحرارة والكهرباء المتجددة المتواجدة في الموقع يمكن أن تشغل وحدات التحليل الكهربائي، مما يمكن إنتاج طاقة متعدد المتجهات يعمق بصمة سوق تحويل النفايات إلى طاقة.

حسب المستخدم النهائي: موزعو وقود النقل يكتسبون زخماً

قادت المرافق العامة ومنتجو الطاقة المستقلون 60% من إيرادات 2024، مستفيدة من وفورات الحجم وروابط الشبكة الراسخة. تنويع المحفظة بين هؤلاء اللاعبين يمتد الآن إلى إعادة التدوير المتقدمة والتقاط الكربون، مما يشير إلى استراتيجية إدارة موارد أوسع. سيتوسع قطاع موزعي وقود النقل بأسرع معدل 17% معدل نمو سنوي مركب، مدفوعاً بمعايير الوقود منخفض الكربون في كاليفورنيا وكولومبيا البريطانية والاتحاد الأوروبي. عقود الشراء المخصصة تدعم الاستثمار في ترقية المصانع التي تنتج الغاز الطبيعي المضغوط المتجدد للحافلات وشاحنات القمامة.

المستخدمون الصناعيون المكتفون ذاتياً يفضلون المرافق في الموقع التي تحول خردة الإنتاج ومياه الصرف إلى بخار العملية، مما يقلل رسوم التخلص ويحسن أمن الطاقة. مشغلو التدفئة المحلية في الدنمارك والسويد يعتمدون على تحويل النفايات إلى طاقة لحوالي 42.6% من إمداد الشبكة، والعطاءات الجديدة في بولندا ودول البلطيق تشير إلى مزيد من النمو الإقليمي. عبر مجموعات العملاء، التزامات الدائرية تدفع أصحاب المصلحة لإعطاء الأولوية للمرافق القادرة على استخراج المواد القابلة لإعادة التدوير وتوليد ائتمانات كربون معتمدة، مما يعزز الصلة الاستراتيجية لسوق تحويل النفايات إلى طاقة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

سجلت منطقة آسيا والمحيط الهادئ 45% من إيرادات 2024 وستحتفظ بالمركز الأول بمعدل نمو سنوي مركب إقليمي 13% حتى 2030. الصين وحدها تشغل أكثر من 400 مصنع تعالج 400,000 طن يومياً، مع قدرة على الارتفاع إلى 700,000 طن يومياً بحلول 2025(4)كوي لو-تشينغ، "الطاقة من النفايات في منطقة الخليج الكبرى بالصين،" المكتب الوطني للإحصاء بجمهورية الصين الشعبية، stats.gov.cn. مدن الهند من الدرجة الثانية، موجهة بمهمة سواتش بهارات 2.0، تصدر عقود بناء-تشغيل-نقل تفضل خطوط معيارية بحجم 300-500 طن يومياً. اليابان تحافظ على القيادة في تقنيات مكافحة الانبعاثات، ونظام تداول الانبعاثات في كوريا الجنوبية يرفع العوائد الداخلية المنمذجة بما يصل إلى 2.5 نقطة مئوية، موسعاً سوق تحويل النفايات إلى طاقة في شمال شرق آسيا.

تحتل أوروبا المرتبة الثانية من حيث الإيرادات، وتتميز بتكامل كثيف للتدفئة المحلية والتنظيم البيئي الصارم. الدنمارك والسويد تتجاوزان بالفعل حصة 75% متجددة في شبكات التدفئة البلدية، والتصنيف الأخضر للاتحاد الأوروبي يوجه رأس المال التساهلي إلى تحديثات المصانع. ألمانيا تواجه تأخيرات تحديث من حدود الديوكسين الأكثر صرامة، بينما قواعد القيمة الحرارية في المملكة المتحدة تعيد توجيه وقود مشتق من النفايات منخفض الدرجة إلى محارق محلية، مما يخلق طلباً جديداً للسعة المحلية.

تسجل أمريكا الشمالية توسعاً ثابتاً مرتكزاً على مشاريع حجم المرافق العامة في الولايات المتحدة واستثمارات الميثان الحيوي في كندا. كوفانتا وإدارة النفايات وخدمات إف سي سي البيئية تتنافس على عقود بلدية كبيرة، مع عمليات استحواذ حديثة تشير إلى مزيد من التوحيد. أمريكا الجنوبية تشهد طرح غاز حيوي في حزام السكر الجنوبي الوسطى بالبرازيل، لكن تقلبات أسعار المواد الخام تخفف خطوط أنابيب المشاريع. في الشرق الأوسط وأفريقيا، مصنع النفايات الصلبة إلى الكهرباء بقيمة 120 مليون دولار أمريكي في مصر يوضح الاهتمام المتزايد، رغم أن النشر الإجمالي يبقى في مرحلة مبكرة.

المشهد التنافسي

يتميز سوق تحويل النفايات إلى طاقة بهيكل مركز معتدل تقوده فيوليا وسويز وكوفانتا وإدارة النفايات والصين إيفر برايت. عمليات الدمج والاستحواذ تبقى نشطة: خدمات الجمهورية خصصت مليار دولار أمريكي لصفقات 2025 بعد إغلاق عدة مشتريات في 2024، مما يشير إلى استمرار توسع المحفظة. التمييز التكنولوجي هو الرافعة التنافسية الأساسية؛ الشركات تتسابق لتسويق خطوط قوس البلازما وأجهزة غسيل غازات المداخن مع تدمير الديوكسين التحفيزي وأنظمة تصنيف المواد الخام المدعومة بالذكاء الاصطناعي التي تعزز استقرار الاحتراق.

جرين أب 24-27 تضع فيوليا لتقليل 18 مليون طن من ثاني أكسيد الكربون بحلول 2027 ومعالجة 10 مليون طن من النفايات الخطرة، مؤكدة تكامل أهداف المناخ مع خدمات النفايات التقليدية. التكتلات الآسيوية مثل ميتسوبيشي الصناعات الثقيلة وهيتاشي زوسين إينوفا تؤمن عقود التصميم والشراء والبناء للمصانع التي تتجاوز 100 ميجاواط حراري، بينما المرافق العامة الشمالية الأوروبية تقود نماذج شراء الطاقة الدائرية للميثان الحيوي. التوائم الرقمية وأجهزة استشعار إنترنت الأشياء ومنصات الصيانة التنبؤية تحسن مجتمعة وقت التشغيل إلى 92%-95%، مما يقود القيادة في التكلفة للمتبنين المبكرين.

تظهر فرص المساحة البيضاء في مراكز متعددة المتجهات تقرن تحويل النفايات إلى طاقة مع الهيدروجين أو استخدام التقاط الكربون التي تزود مواد خام خضراء لعملاء الكيماويات والأسمنت. الداخلون الجدد من تطوير الطاقة المتجددة وقطاعات الغازات الصناعية يسعون للمشاريع المشتركة، مما يكثف المنافسة أكثر. حيث يدمج اللاعبون الأوائل قدرات الذكاء الاصطناعي وأنظمة مكافحة الانبعاثات الخاصة، ترتفع حواجز الدخول، مما يوجه الشركات متوسطة المستوى نحو التخصصات الإقليمية أو المواد الخام المتخصصة.

قادة صناعة تحويل النفايات إلى طاقة

-

شركة فيوليا البيئة

-

شركة إدارة النفايات المحدودة

-

شركة سويز

-

شركة كوفانتا القابضة

-

مجموعة الصين إيفر برايت البيئية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: شراكة فيوليا أمريكا الشمالية مع إنجينيوم لإطلاق موقع معالجة عالية الحرارة في جام سبرينجز، أركنساس، دامجة استعادة حرارة النفايات وتوليد الطاقة الشمسية في الموقع لتعزيز كفاءة الطاقة.

- مارس 2025: أضافت سيج بوينت إنرجي أصلين للغاز الطبيعي المتجدد، موسعة قدرتها على معالجة النفايات العضوية إلى وقود مركبات.

- فبراير 2025: وقعت را بايو بارك وبارنتس ناتور جاس اتفاقية بقيمة 1.2 مليار كرونة نرويجية (114 مليون دولار أمريكي) لتوزيع 5 ملايين لتر من الغاز الحيوي سنوياً من مرفق 60,000 طن في سكيبوتن، النرويج.

- فبراير 2025: حصلت ميتسوبيشي الصناعات الثقيلة على عقد لإعادة بناء مركز أبوكوما النظيف في فوكوشيما، اليابان، شاملاً محرقتين بسعة 60 طن يومياً مع تكييف غازات المداخن من الجيل التالي.

نطاق تقرير سوق تحويل النفايات إلى طاقة العالمية

تحرق مصانع تحويل النفايات إلى طاقة النفايات الصلبة البلدية، المعروفة أحياناً باسم القمامة أو النفايات، لتوليد بخار في غلاية، والذي يُستخدم بعدها لتشغيل توربين مولد كهربائي. النفايات الصلبة البلدية مركب من عناصر كثيفة الطاقة مثل الورق والبلاستيك ونفايات الساحات والمنتجات الخشبية.

سوق تحويل النفايات إلى طاقة مقسم حسب التقنية والجغرافيا. حسب التقنية، السوق مقسم إلى فيزيائية وحرارية وبيولوجية. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق تحويل النفايات إلى طاقة عبر المناطق الرئيسية. لكل قطاع، يتم توفير أحجام السوق والتوقعات بناءً على الإيرادات (دولار أمريكي).

| فيزيائية (وقود مشتق من النفايات، المعالجة البيولوجية الميكانيكية) |

| حرارية (الحرق/الاحتراق، التغويز، الانحلال الحراري وقوس البلازما) |

| بيولوجية (الهضم اللاهوائي، التخمر) |

| النفايات الصلبة البلدية |

| النفايات الصناعية |

| البقايا الزراعية والصناعات الزراعية |

| حمأة الصرف الصحي |

| أخرى (تجارية، بناء، خطرة) |

| الكهرباء |

| الحرارة |

| الحرارة والطاقة المجمعة |

| وقود النقل (غاز طبيعي حيوي، غاز طبيعي مسال حيوي، إيثانول) |

| المرافق العامة ومنتجو الطاقة المستقلون |

| المصانع الصناعية المكتفية ذاتياً |

| مشغلو التدفئة المحلية |

| موزعو وقود النقل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| دول الشمال الأوروبي | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول الآسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التقنية | فيزيائية (وقود مشتق من النفايات، المعالجة البيولوجية الميكانيكية) | |

| حرارية (الحرق/الاحتراق، التغويز، الانحلال الحراري وقوس البلازما) | ||

| بيولوجية (الهضم اللاهوائي، التخمر) | ||

| حسب نوع النفايات | النفايات الصلبة البلدية | |

| النفايات الصناعية | ||

| البقايا الزراعية والصناعات الزراعية | ||

| حمأة الصرف الصحي | ||

| أخرى (تجارية، بناء، خطرة) | ||

| حسب مخرجات الطاقة | الكهرباء | |

| الحرارة | ||

| الحرارة والطاقة المجمعة | ||

| وقود النقل (غاز طبيعي حيوي، غاز طبيعي مسال حيوي، إيثانول) | ||

| حسب المستخدم النهائي | المرافق العامة ومنتجو الطاقة المستقلون | |

| المصانع الصناعية المكتفية ذاتياً | ||

| مشغلو التدفئة المحلية | ||

| موزعو وقود النقل | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| دول الشمال الأوروبي | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق تحويل النفايات إلى طاقة، وما سرعة نموه؟

يقف سوق تحويل النفايات إلى طاقة عند 42.68 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع بمعدل نمو سنوي مركب 11.22% إلى 72.63 مليار دولار أمريكي بحلول 2030.

أي منطقة تحتل أكبر حصة في سوق تحويل النفايات إلى طاقة؟

تقود آسيا والمحيط الهادئ بنسبة 45% من إيرادات 2024، مدعومة بطرح سريع للمصانع في الصين والهند واليابان وكوريا الجنوبية.

أي تقنية تحويل مهيمنة، وما التقنية الناشئة التي تنمو بأسرع معدل؟

يحافظ الحرق على 65% من حصة سوق تحويل النفايات إلى طاقة لعام 2024، بينما من المتوقع أن تنمو أنظمة قوس البلازما بمعدل نمو سنوي مركب 16% حتى 2030.

أي قطاع مواد خام يزود معظم المرافق اليوم؟

تشكل النفايات الصلبة البلدية 70% من حجم سوق تحويل النفايات إلى طاقة، مما يوفر تدفق مواد خام متسق من مصدر حضري.

كيف يؤثر تسعير الكربون وحظر دفن النفايات على اقتصادات المشاريع؟

ارتفاع أسعار ائتمان الكربون في كوريا الجنوبية وحظر دفن النفايات في مدن الهند من الدرجة الثانية يحسن معدلات العائد الداخلي ويوسع توافر المواد الخام، مما يسرع خطوط أنابيب المشاريع الجديدة.

أي قطاع مستخدم نهائي يتوسع بأسرع معدل؟

موزعو وقود النقل مقررون لمعدل نمو سنوي مركب 17% حتى 2030 حيث يستمر الطلب على الغاز الطبيعي الحيوي منخفض الكربون والغاز الطبيعي المسال الحيوي والإيثانول من النفايات في الارتفاع.

آخر تحديث للصفحة في: