حجم وحصة السوق العالمي لمكافحة العدوى المكتسبة في المستشفيات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.43 مليار دولار أمريكي |

| حجم السوق (2030) | 5.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.97% CAGR |

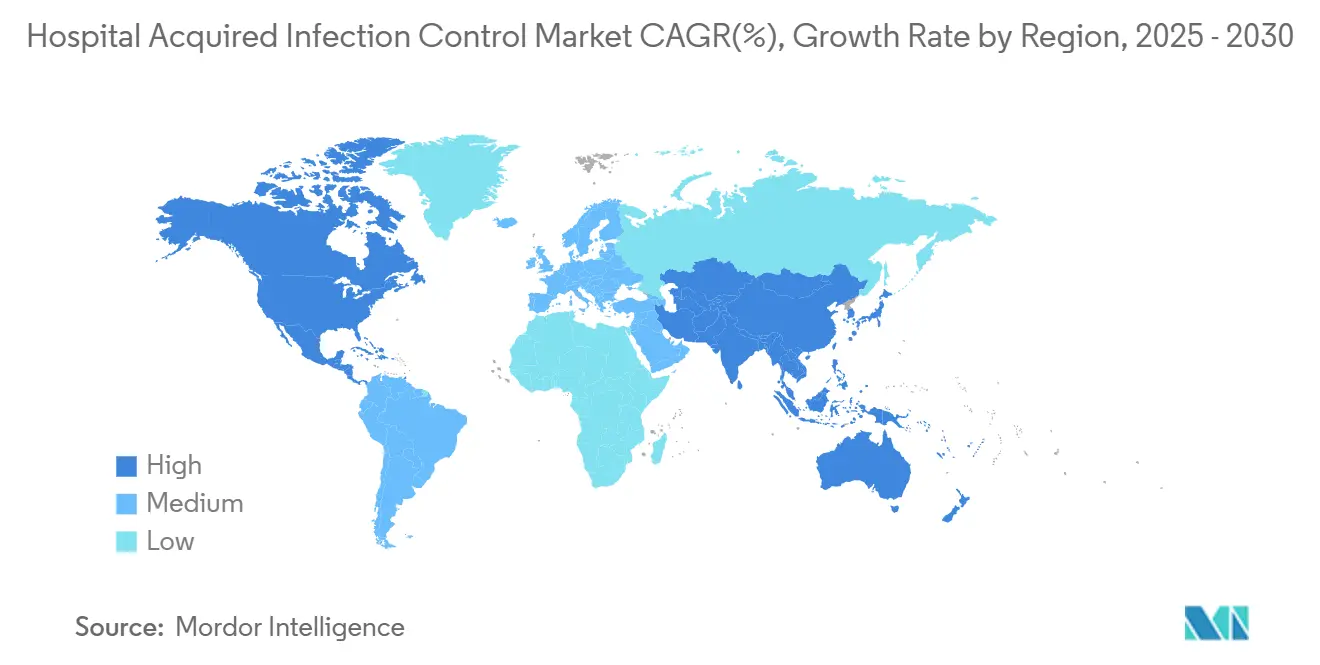

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

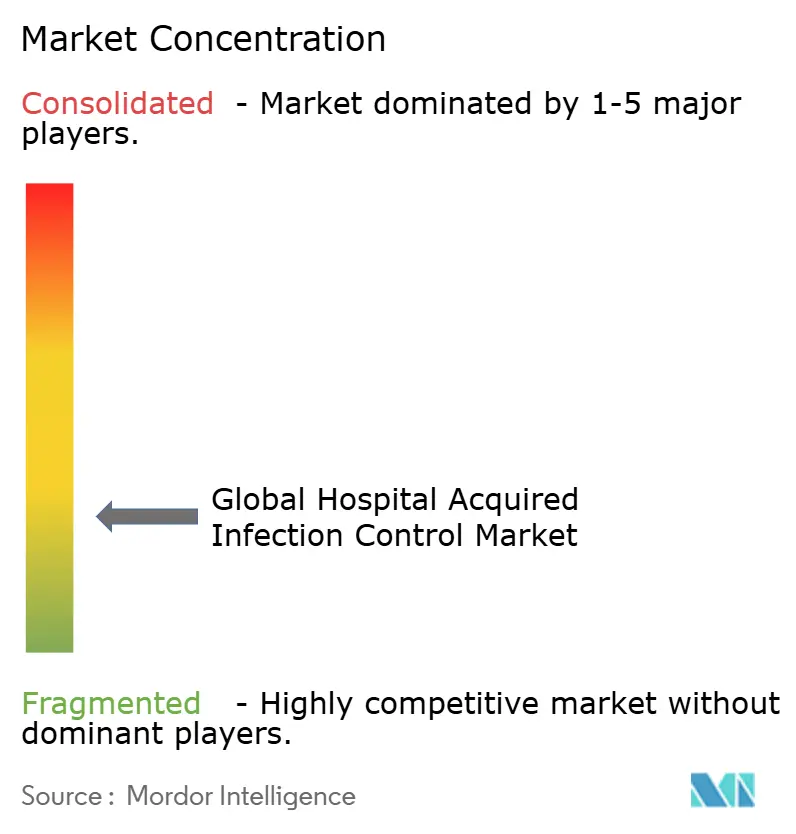

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لمكافحة العدوى المكتسبة في المستشفيات من قبل مورودر إنتليجنس

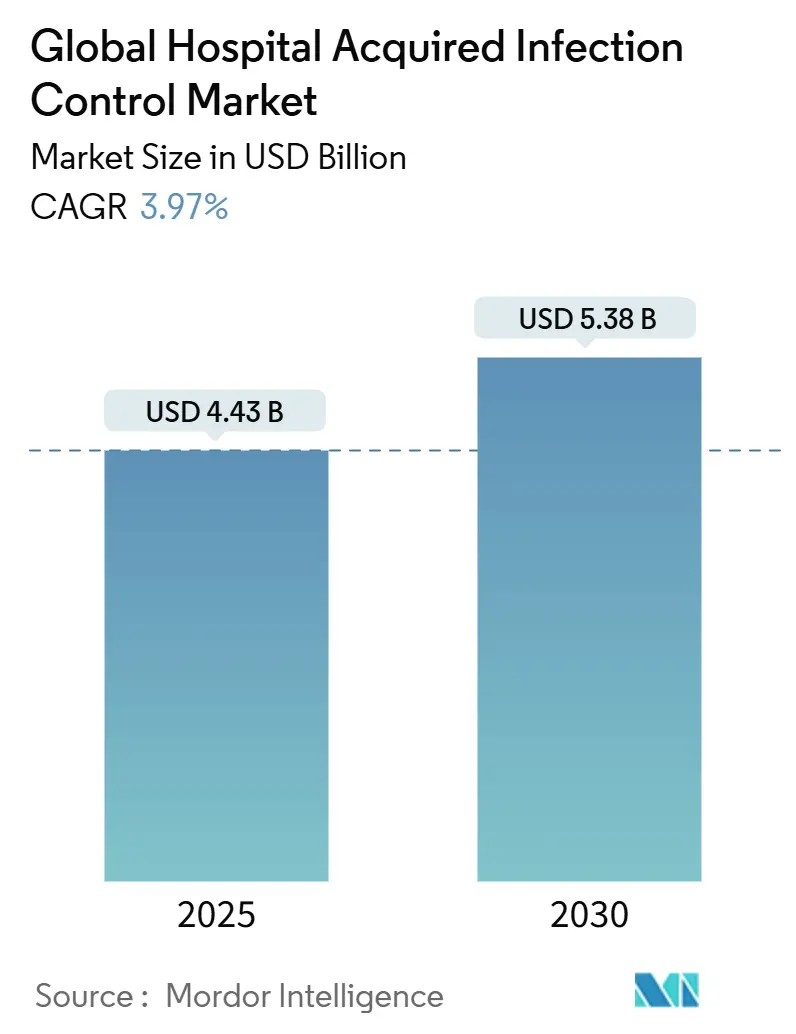

يقدر حجم السوق العالمي لمكافحة العدوى المكتسبة في المستشفيات بـ 4.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.38 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.97% خلال فترة التوقع (2025-2030).

يتم دفع الطلب بواسطة قواعد الإبلاغ الإجبارية عن العدوى، وزيادة أحجام الجراحة، والعقوبات المالية المتزايدة المرتبطة بمعدلات العدوى العالية. تقوم المستشفيات بتوسيع برامج الوقاية لتغطي مسار المريض بأكمله، مما يرفع مشتريات كل من الإمدادات أحادية الاستخدام وعقود الخدمات المُستعان بها خارجياً. روبوتات UV-C ومعقمات بيروكسيد الهيدروجين وأجهزة تتبع نظافة اليدين الغنية بالبيانات تنتقل من المشاريع التجريبية إلى المشتريات الروتينية، مشجعة بأدلة على انخفاض بنسبة رقمين في حالات الإصابة بالعدوى. يستجيب البائعون أيضاً لمخاطر التقاضي في أسواق مثل أستراليا من خلال توفير عمليات قابلة للتتبع وجاهزة للتدقيق تساعد المرافق على إثبات الامتثال.

النقاط الرئيسية للتقرير

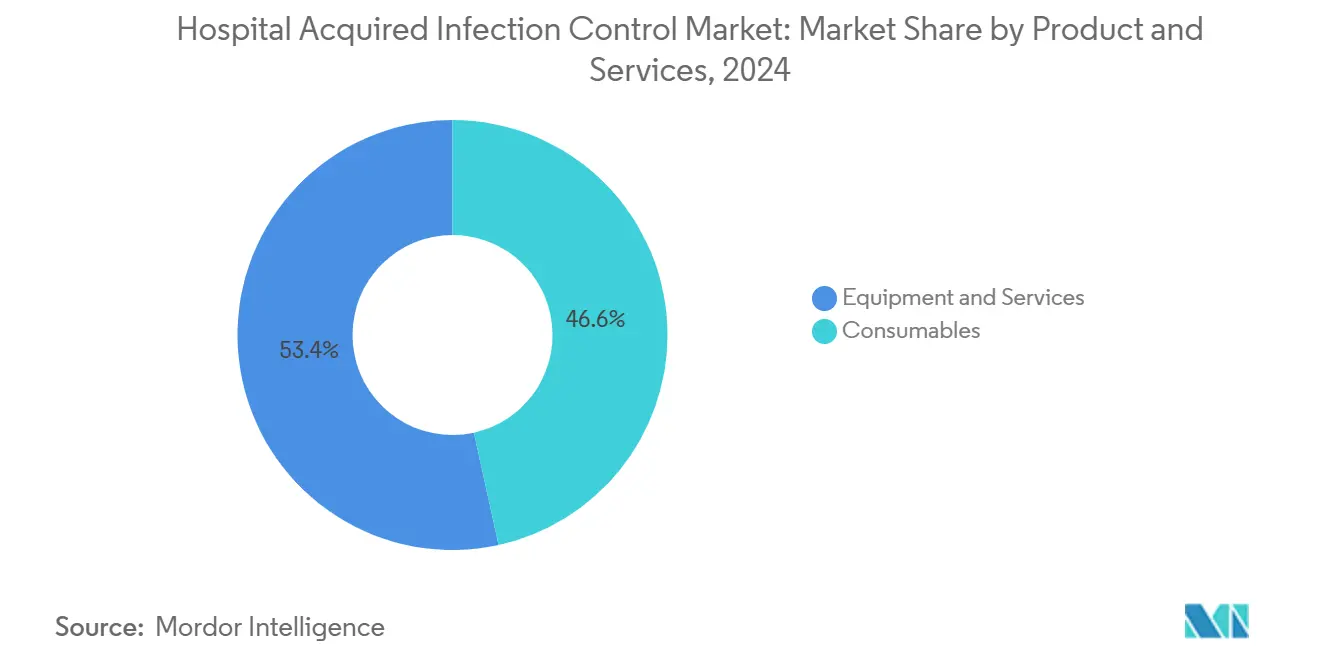

- حسب النوع، تصدرت المواد الاستهلاكية بنسبة 46.57% من حصة سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 5.25% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات ووحدات العناية المركزة على 62.77% من حجم سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024؛ وتتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.05% حتى عام 2030.

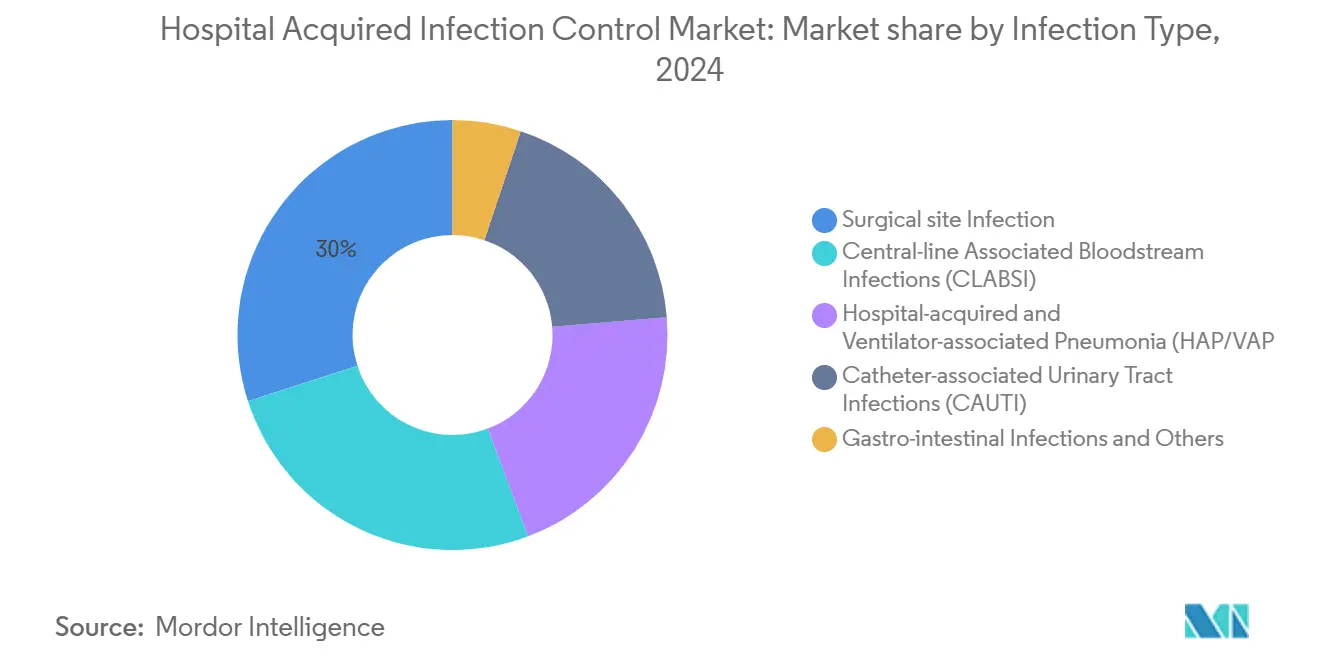

- حسب نوع العدوى، شكلت عدوى موقع الجراحة 29.13% من حجم سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024، بينما من المقرر أن تنمو وقاية CLABSI بمعدل نمو سنوي مركب قدره 6.98% بين عامي 2025 و2030.

- حسب الجغرافيا، احتلت أمريكا الشمالية 39.50% من حصة سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024؛ وتسير آسيا والمحيط الهادئ على الطريق الصحيح لتحقيق معدل نمو سنوي مركب قدره 6.77% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمكافحة العدوى المكتسبة في المستشفيات

تحليل تأثير المحركات

| المحرك | ~% التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| ارتفاع أحجام الجراحة ودخول وحدات العناية المركزة | ~+1.2% | عالمي، مع التركيز على أمريكا الشمالية وأوروبا | المدى المتوسط (~ 3-4 سنوات) |

| الإبلاغ الإجباري عن عدوى المستشفيات في الولايات المتحدة ودول الاتحاد الأوروبي المختارة | ~+0.8% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| ارتفاع حالات الإصابة بأنواع مختلفة من العدوى المكتسبة في المستشفيات | ~+1.0% | عالمي | المدى المتوسط (~ 3-4 سنوات) |

| التقنيات المبتكرة المُطبقة في الأجهزة التي تتحكم في العدوى | ~+1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 5 سنوات) |

| التوسع السريع لمراكز الجراحة الخارجية في أمريكا الشمالية | ~+0.6% | أمريكا الشمالية | المدى المتوسط (~ 3-4 سنوات) |

| الاعتماد المتزايد لمعقمات H₂O₂ منخفضة الحرارة في أوروبا | ~+0.4% | أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام الجراحة ودخول وحدات العناية المركزة يقود احتياجات الوقاية

تتزايد أعباء العمل الجراحية مع شيخوخة السكان وتحسن الوصول إلى الإجراءات الاختيارية. يكتسب حوالي 1 من كل 31 مريضاً داخلياً عدوى واحدة على الأقل كل يوم، مما يطيل الإقامة بـ 17 يوماً ويدفع إلى معدل إعادة دخول بنسبة 42% خلال 30 يوماً. التأثير المالي حاد: عدوى موقع الجراحة وحدها تكلف من 3 إلى 5 مليارات دولار أمريكي سنوياً. هذه الضغوط تعزز الشراء المستمر للمطهرات والأغطية المعقمة وأجهزة الحاجز عبر سوق مكافحة العدوى المكتسبة في المستشفيات.

متطلبات الإبلاغ الإجبارية تعيد تشكيل مشهد الامتثال

تربط الولايات المتحدة وعدة دول في الاتحاد الأوروبي تعويضات الرعاية الطبية أو الرعاية الطبية أو التعويض الوطني بأداء مكافحة العدوى المثبت، مما يجبر المستشفيات على تمويل برامج المراقبة القوية [1]مراكز السيطرة على الأمراض والوقاية منها، "ممارسات مكافحة العدوى والوقاية الأساسية من مركز مكافحة الأمراض لتقديم الرعاية الصحية الآمنة في جميع البيئات،" cdc.gov. تساعد اللوحات الإلكترونية التي ترسم أحداث نظافة اليدين أو تتبع أيام الخط المركزي المرافق على الدفاع عن المدفوعات وتجنب العقوبات، مما يحفز الطلب على الحلول المدعومة بالبيانات داخل سوق مكافحة العدوى المكتسبة في المستشفيات.

ارتفاع حالات الإصابة بأنواع مختلفة من العدوى المكتسبة في المستشفيات

تبلغ عدوى الخط المركزي في المتوسط 41,000 حالة سنوياً في الولايات المتحدة، بينما تصل عدوى المسالك البولية المرتبطة بالقسطرة إلى 500,000 حالة. تشهد التدابير الوقائية مثل القسطرات المضادة للميكروبات وأغطية تطهير الوصول اعتماداً سريعاً، وهو ما ينعكس في نمو القطاع الذي يفوق سوق مكافحة العدوى المكتسبة في المستشفيات عموماً.

التقنيات المبتكرة تحول مشهد مكافحة العدوى

يمكن لروبوتات التطهير بالأشعة فوق البنفسجية UV-C إزالة 99.9% من مسببات الأمراض في 10 دقائق، مع دراسات تظهر انخفاضاً بنسبة 30% في معدلات العدوى العامة بعد النشر. منصات التحليل المدعومة بالذكاء الاصطناعي تحدد التفشيات المحتملة وتوجه اختيار المضادات الحيوية، مما يعزز جهود الإشراف. هذه التقنيات تقلل متطلبات العمالة وتقوي مسارات التدقيق، مما يضعها كمحفزات نمو رئيسية.

تحليل تأثير القيود

| القيد | ~% التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| نقص الوعي بشأن العدوى المكتسبة في المستشفيات | ~-0.7% | الأسواق الناشئة، إعدادات الرعاية الصحية الريفية عالمياً | المدى المتوسط (~ 3-4 سنوات) |

| المتطلبات التنظيمية الصارمة | ~-0.9% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| التكلفة الرأسمالية العالية لأنظمة التطهير UV/HPV للمستشفيات من الدرجة الثانية | ~-1.1% | الأسواق الناشئة، المستشفيات الأصغر عالمياً | المدى المتوسط (~ 3-4 سنوات) |

| فجوات مهارات القوى العاملة في إعادة معالجة المنظار | ~-0.6% | عالمي، مع التركيز على المناطق ذات التوسع السريع في الرعاية الصحية | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الوعي بشأن العدوى المكتسبة في المستشفيات

لا يزال العديد من موظفي الخطوط الأمامية يقصرون عن بروتوكول نظافة اليدين ذي اللحظات الخمس لمنظمة الصحة العالمية. ينشئ نظام المراقبة الإلكترونية من إيكولاب منطقة مريض افتراضية ويقدم تذكيرات في الوقت الفعلي، مما يرفع الامتثال ويوفر عوائد قابلة للقياس. ومع ذلك، يستمر عدم التساوي في الاعتماد في إخماد سوق مكافحة العدوى المكتسبة في المستشفيات.

المتطلبات التنظيمية الصارمة تخلق حواجز في السوق

تمدد دراسات التحقق وعمليات تدقيق ضمان العقم وملفات الأدلة السريرية جداول إطلاق المنتجات. يتطلب لائحة الأجهزة الطبية في الاتحاد الأوروبي مراقبة موسعة بعد السوق، بينما توجيهات إدارة الغذاء والدواء الأمريكية للمطهرات عالية المستوى تتطلب اختبارات ميكروبيولوجية متعددة الدورات. تكافح الشركات الأصغر مع رأس المال والخبرة، مما يحد من تدفق الداخلين الجدد ويخفف النمو في سوق مكافحة العدوى المكتسبة في المستشفيات.

سوق مكافحة العدوى المكتسبة في المستشفيات - التحليل القطاعي

حسب المنتج: المواد الاستهلاكية تقود بينما الخدمات تكتسب زخماً

شكلت المواد الاستهلاكية 46.57% من حصة سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024، مدعومة بالاستخدام اليومي للمطهرات والستائر المعقمة والقفازات ومواد الأغطية. يقدم القطاع حجماً متوقعاً بفضل سياسات الاستخدام الواحد الإجبارية ودوران المنتج المتكرر. يضيف الموردون تغليفاً مُرمزاً بالألوان وإمكانية التتبع المدعومة بـ QR لمساعدة المستشفيات في توثيق الامتثال. من المتوقع أن يحقق حجم سوق مكافحة العدوى المكتسبة في المستشفيات المرتبط بالمواد الاستهلاكية توسعاً ثابتاً في خانة الآحاد الوسطى بما يتماشى مع نمو الإجراءات الجراحية.

من المتوقع أن تسجل الخدمات معدل نمو سنوي مركب قدره 5.25% من 2025 إلى 2030. تستعين المستشفيات بخبراء خارجيين لعمليات تدقيق منع العدوى وتدريب الموظفين وصيانة المعقمات الذين يضمنون الأداء في إطار عقود قائمة على النتائج. تدعم اللوحات الرقمية التي تتبع مقاييس العدوى في الوقت الفعلي هذه العروض. هذا النهج الاستشاري يميز المزودين ويفتح تدفقات إيرادات متكررة داخل سوق مكافحة العدوى المكتسبة في المستشفيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات ووحدات العناية المركزة تحافظ على الهيمنة بينما مراكز الجراحة الخارجية تكتسب أرضاً

احتلت المستشفيات ووحدات العناية المركزة 62.77% من حجم سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024، مما يعكس كثافتها العالية للمرضى ومزيج الإجراءات الباضعة. تحافظ فرق مكافحة العدوى في المراكز الثالثية على شبكات مراقبة معقدة تدفع المشتريات الثابتة لمعدات الحماية الشخصية والعوامل المبيدة للجراثيم وبرامج التتبع. الدفع للقضاء على الالتهاب الرئوي المرتبط بأجهزة التنفس الاصطناعي وعدوى الخط المركزي يحافظ على ميزانيات رأس المال سليمة لأنظمة الأتمتة الجديدة.

تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.05% حتى عام 2030. تظهر الأدلة أن معدلات العدوى في مراكز الجراحة الخارجية أقل بحوالي ستة أضعاف من أقسام العيادات الخارجية بالمستشفيات. سمعتها في النظافة تجذب دافعي الفواتير والمرضى، مما يشجع الاستثمار في معقمات نقطة الاستخدام ومعالجات درجة الحرارة المنخفضة التي تناسب المساحات المدمجة. مع تحويل دافعي الفواتير المزيد من الإجراءات الاختيارية إلى إعدادات العيادات الخارجية، ستمثل مراكز الجراحة الخارجية شريحة متزايدة من سوق مكافحة العدوى المكتسبة في المستشفيات.

حسب نوع العدوى: عدوى موقع الجراحة تقود السوق بينما وقاية CLABSI تتسارع

شكلت عدوى موقع الجراحة 29.13% من حجم سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024. عبئها السريري الكبير يحافظ على الطلب العالي على مستحضرات التطهير والستائر المضادة للميكروبات وتقنيات إغلاق الجروح. تضيف المؤسسات أيضاً خيوط جراحية مشربة بمضادات حيوية وقائية وواقيات شق متقدمة إلى البروتوكولات، مما يعزز إنتاجية المواد الاستهلاكية في سوق مكافحة العدوى المكتسبة في المستشفيات.

من المتوقع أن ترتفع وقاية CLABSI بمعدل نمو سنوي مركب قدره 6.98%. تخترق أغطية التطهير ومحاليل القفل المضادة للميكروبات ووحدات التدريب على حُزم إدراج الخط المركزي سير عمل الرعاية 2المصدر: المركز الوطني لمعلومات التكنولوجيا الحيوية، "أغطية التطهير تقلل معدلات CLABSI،" ncbi.nlm.nih.gov. البائعون الذين يدمجون مواد القسطرة مع أنظمة التذكير الرقمية في وضع جيد للاستحواذ على هذا الجيب سريع النمو من سوق مكافحة العدوى المكتسبة في المستشفيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 39.50% من حصة سوق مكافحة العدوى المكتسبة في المستشفيات في عام 2024. تتطلب قواعد تعويض CMS خطط منع العدوى الموثقة cms.gov، بينما توفر إرشادات CDC خرائط طريق سريرية مفصلة. تستجيب المستشفيات بتمويل روبوتات UV-C وأنظمة الموقع في الوقت الفعلي التي تتحقق من التزام البروتوكول. هذه أنماط الإنفاق تؤكد على الدور الرائد للمنطقة في سوق مكافحة العدوى المكتسبة في المستشفيات.

تتبع أوروبا مع اعتماد قوي في ألمانيا وفرنسا والمملكة المتحدة. رغم أن لائحة الأجهزة الطبية في الاتحاد الأوروبي قد شددت عتبات الأدلة، إلا أن الخدمات الصحية الوطنية لا تزال تمول استبدالات المعقمات واسعة النطاق ومعالجات المنظار الآلية. الاختلاف غير الرسمي في معايير مكافحة العدوى يعقد المشتريات ولكنه يدفع أيضاً طلب الاستشارات حيث تسعى المستشفيات لتوفيق القواعد المحلية وعلى مستوى الاتحاد الأوروبي. البائعون الذين يمكنهم التنقل في الامتثال متعدد البلدان يؤمنون ميزة دائمة في سوق مكافحة العدوى المكتسبة في المستشفيات.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.77%. يكشف انتشار العدوى المجمع بنسبة 9.0% عبر مرافق جنوب شرق آسيا عن حاجة غير ملباة كبيرة. التوسع السريع للمستشفيات الخاصة في الصين والهند، إلى جانب الديموغرافيا المسنة، يسرع طلبات المعقمات والمواد الاستهلاكية للعزل وموزعات نظافة اليدين. تظهر المنح الحكومية للعيادات الريفية لاعتماد التعقيم منخفض الحرارة، مما يوسع القاعدة القابلة للعنونة لسوق مكافحة العدوى المكتسبة في المستشفيات.

تبقى أمريكا اللاتينية والشرق الأوسط وأفريقيا مساهمين أصغر ولكن تحقق مكاسب ثابتة حيث تعتمد هيئات الاعتماد معايير على غرار اللجنة المشتركة. يتشارك الموزعون الإقليميون بشكل متزايد مع شركات المعدات الأصلية العالمية لتجميع أطقم المواد الاستهلاكية محلياً، مما يحسن القدرة على تحمل التكلفة وإبلاغ الامتثال.

المشهد التنافسي

يضم سوق مكافحة العدوى المكتسبة في المستشفيات مزيجاً من العمالقة المتنوعين والمبتكرين المتخصصين. تستفيد 3M وSTERIS وجيتنغ وإيكولاب من النطاق ومحافظ متعددة الفئات وشبكات الخدمة المباشرة لتأمين عقود التوريد طويلة الأجل. عززت استحواذ جيتنغ في 2025 على هيلث مارك إندستريز تشكيلة المعالجة المعقمة ووسعت نطاق التوزيع في الولايات المتحدة. إيكولاب، بعد التخلص من وحدة الحلول الجراحية، تركز على مراقبة نظافة اليدين الرقمية وأصول إعادة معالجة الآلات.

يبقى الابتكار عاملاً مميزاً رئيسياً. حُزم رأس المال بالإضافة إلى المواد الاستهلاكية المتكاملة من STERIS تعد بنتائج دورة مُصدقة وتشخيصات عن بُعد sec.gov. أنبوب القصبة الهوائية المضاد للميكروبات من باكتيجارد قلل من حالات الالتهاب الرئوي المرتبط بأجهزة التنفس الاصطناعي في الدراسات المُراجعة من النظراء. متخصصو روبوت UV-C ينشرون نماذج تأجير تقلل العقبات الرأسمالية، مما يسمح للمستشفيات متوسطة المستوى بتبني الأتمتة بسرعة.

المنافسة السعرية معتدلة لأن الموافقة التنظيمية والتحقق من الأطباء يقيمان حواجز. جودة الخدمة وضمانات وقت التشغيل وبرامج تدريب المستخدمين تفوق في كثير من الأحيان اعتبارات التكلفة الصرفة للمنتج. اللاعبون الذين يجمعون بين الفعالية المدعومة بالأدلة وتحليلات سير العمل في وضع جيد لتوسيع الحصة في سوق مكافحة العدوى المكتسبة في المستشفيات.

قادة صناعة مكافحة العدوى المكتسبة في المستشفيات العالمية

-

شركة 3M

-

شركة ستيريس المحدودة

-

شركة جيتنغ المحدودة

-

شركة إيكولاب المحدودة

-

منتجات التعقيم المتقدمة (فورتيف)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أكملت جيتنغ استحواذها على هيلث مارك إندستريز، موسعة محفظة المواد الاستهلاكية لمكافحة العدوى ومعززة شبكة التوزيع في الولايات المتحدة.

- يناير 2025: أصدرت الجمعية الأمريكية للمستشفيات مسحها البيئي لعام 2025، مسلطة الضوء على الاتجاهات الديموغرافية والمناخية المحتملة لتؤثر على استراتيجيات مكافحة العدوى.

- أبريل 2024: قدمت جيتنغ غسالة-مطهر أكوادس إندكس لتعزيز الإنتاجية والتتبع في أقسام إمداد العقيم المركزية

- مارس 2024: أصدر مركز مكافحة الأمراض إرشادات سريرية منقحة لوقاية المطثية العسيرة في مرافق الرعاية الحادة، مدافعاً عن بروتوكولات العزل وإشراف المضادات الحيوية.

نطاق التقرير العالمي لسوق مكافحة العدوى المكتسبة في المستشفيات

حسب نطاق التقرير، العدوى المكتسبة في المستشفيات هي أيضاً عدوى نوسوكومية تتطور في المستشفيات ومرافق الرعاية الصحية الأخرى. يمكن أن تحدث هذه العدوى حتى 48 ساعة بعد دخول المستشفى، حتى ثلاثة أيام بعد الخروج، حتى 30 يوماً بعد العملية، أو في مرفق رعاية صحية عندما تم إدخال المريض لأسباب أخرى غير العدوى. يُقسم سوق مكافحة العدوى المكتسبة في المستشفيات حسب المعدات والمستخدم النهائي ونوع العدوى والجغرافيا. حسب المعدات، يُقسم السوق إلى التعقيم والخدمات والمواد الاستهلاكية. حسب المستخدمين النهائيين، يُقسم السوق إلى المستشفيات ووحدات العناية المركزة، ومراكز الجراحة الخارجية، ومرافق الرعاية طويلة الأمد، والعيادات المتخصصة ومراكز غسيل الكلى. حسب نوع العدوى، يُقسم السوق إلى عدوى موقع الجراحة (SSI)، وعدوى المسالك البولية المرتبطة بالقسطرة (CAUTI)، وعدوى مجرى الدم بالخط المركزي (CLABSI)، والالتهاب الرئوي المكتسب في المستشفى والمرتبط بأجهزة التنفس الاصطناعي (HAP/VAP) وعدوى الجهاز الهضمي وأخرى. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| حسب المعدات | التعقيم | معقمات البخار |

| معقمات Hâ''Oâ'' منخفضة الحرارة | ||

| معقمات أكسيد الإيثيلين | ||

| التعقيم بالإشعاع | ||

| خدمات التعقيم التعاقدية | ||

| التطهير | أجهزة الأشعة فوق البنفسجية وبخار بيروكسيد الهيدروجين | |

| أنظمة إعادة معالجة المنظار | ||

| أخرى | ||

| الخدمات | ||

| المواد الاستهلاكية | ||

| المستشفيات ووحدات العناية المركزة |

| مراكز الجراحة الخارجية |

| مرافق الرعاية طويلة الأمد |

| العيادات المتخصصة ومراكز غسيل الكلى |

| عدوى موقع الجراحة (SSI) |

| عدوى المسالك البولية المرتبطة بالقسطرة (CAUTI) |

| عدوى مجرى الدم المرتبطة بالخط المركزي (CLABSI) |

| الالتهاب الرئوي المكتسب في المستشفى والمرتبط بأجهزة التنفس الاصطناعي (HAP/VAP) |

| عدوى الجهاز الهضمي وأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج والخدمات | حسب المعدات | التعقيم | معقمات البخار |

| معقمات Hâ''Oâ'' منخفضة الحرارة | |||

| معقمات أكسيد الإيثيلين | |||

| التعقيم بالإشعاع | |||

| خدمات التعقيم التعاقدية | |||

| التطهير | أجهزة الأشعة فوق البنفسجية وبخار بيروكسيد الهيدروجين | ||

| أنظمة إعادة معالجة المنظار | |||

| أخرى | |||

| الخدمات | |||

| المواد الاستهلاكية | |||

| حسب المستخدم النهائي | المستشفيات ووحدات العناية المركزة | ||

| مراكز الجراحة الخارجية | |||

| مرافق الرعاية طويلة الأمد | |||

| العيادات المتخصصة ومراكز غسيل الكلى | |||

| حسب نوع العدوى | عدوى موقع الجراحة (SSI) | ||

| عدوى المسالك البولية المرتبطة بالقسطرة (CAUTI) | |||

| عدوى مجرى الدم المرتبطة بالخط المركزي (CLABSI) | |||

| الالتهاب الرئوي المكتسب في المستشفى والمرتبط بأجهزة التنفس الاصطناعي (HAP/VAP) | |||

| عدوى الجهاز الهضمي وأخرى | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| بقية الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق مكافحة العدوى المكتسبة في المستشفيات؟

يقف السوق عند 4.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.38 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود سوق مكافحة العدوى المكتسبة في المستشفيات؟

تقود المواد الاستهلاكية بحصة سوقية قدرها 46.57% بفضل الطلب اليومي على المطهرات والأغطية ومعدات الحماية الشخصية.

لماذا تجذب مراكز الجراحة الخارجية الانتباه في مكافحة العدوى؟

تسجل معدلات عدوى أقل بحوالي ستة أضعاف من أقسام العيادات الخارجية بالمستشفيات، مما يدفع معدل نمو سنوي مركب قدره 6.05% للحلول ذات الصلة.

كيف تؤثر روبوتات UV-C على معدلات العدوى؟

تظهر الدراسات أن هذه الروبوتات يمكنها تقليل العدوى المرتبطة بالرعاية الصحية بشكل عام بنسبة 30% بعد النشر.

أي منطقة تنمو بأسرع معدل في سوق مكافحة العدوى المكتسبة في المستشفيات؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 6.77% بسبب بناء المستشفيات وزيادة أحجام الجراحة وحملات التوعية القوية.

ما هي العوامل التنظيمية التي تؤثر على قرارات الشراء في أمريكا الشمالية؟

شروط تعويض CMS وإرشادات CDC تتطلب من المستشفيات توثيق أداء مكافحة العدوى، مما يحفز الاستثمار في التقنيات المُصدقة.

آخر تحديث للصفحة في: