حجم وحصة سوق التحليلات السريرية في الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

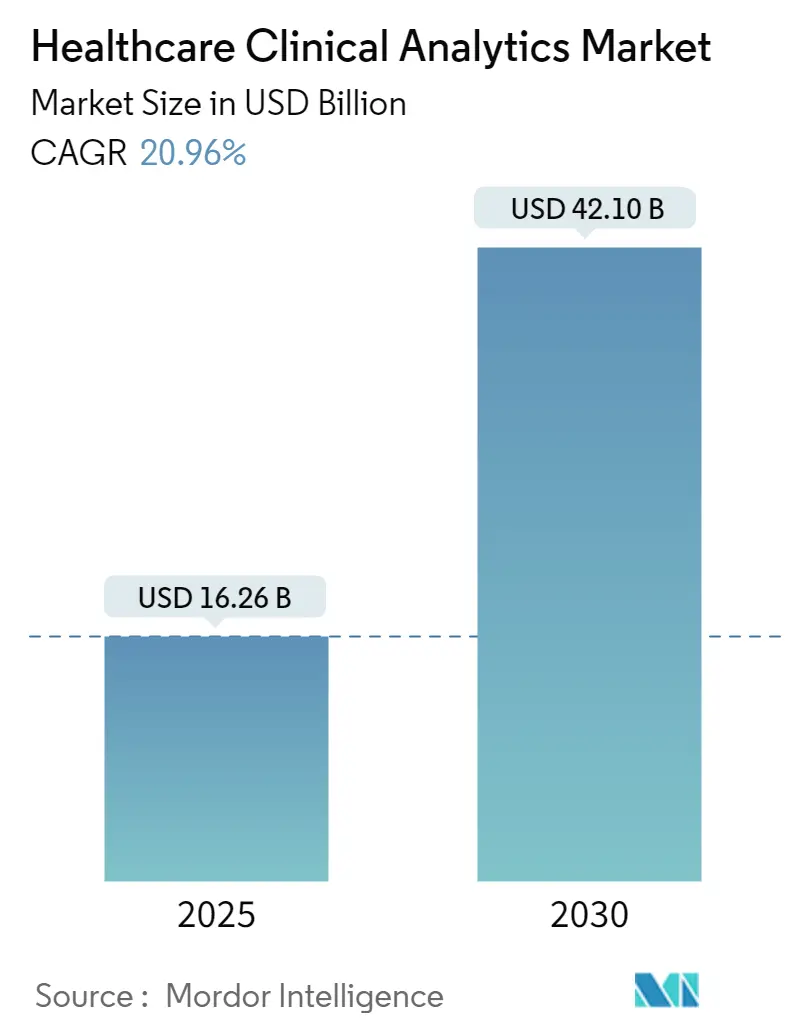

| حجم السوق (2025) | 16.26 مليار دولار أمريكي |

| حجم السوق (2030) | 42.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.96% CAGR |

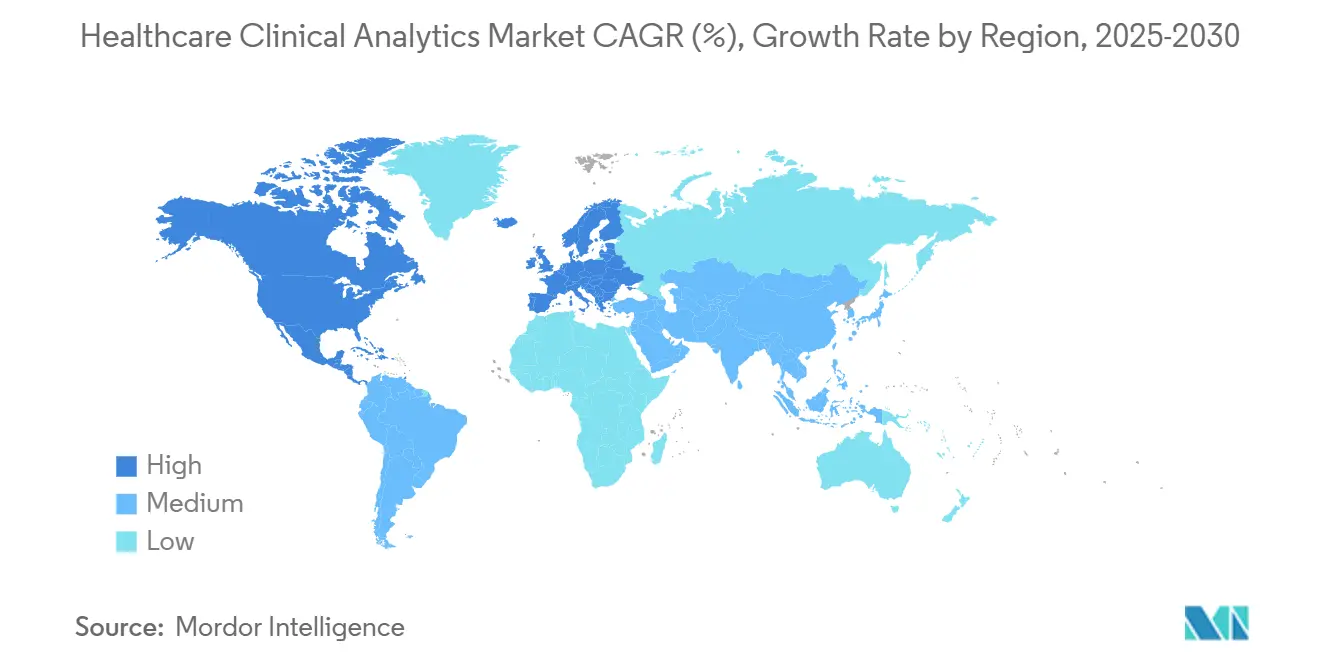

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التحليلات السريرية في الرعاية الصحية من قبل Mordor Intelligence

تقدر قيمة سوق التحليلات السريرية في الرعاية الصحية بـ 16.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 42.10 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 20.96%. إن الارتفاع في نضج السجلات الصحية الإلكترونية (EHR)، والتقدم السريع في تقنيات الذكاء الاصطناعي (AI)، والتحول العالمي إلى السداد القائم على القيمة يحفز الطلب على دعم اتخاذ القرارات المعتمدة على البيانات في الوقت الفعلي. يحتاج مقدمو الخدمات بشكل متزايد إلى تحويل الحجم المتزايد من البيانات الصحية المنظمة وغير المنظمة إلى رؤى قابلة للتنفيذ تحسن النتائج مع احتواء التكاليف. إن ضغوط تقليل التكاليف المتزايدة، والبحث عن الكفاءة التشغيلية وسط نقص القوى العاملة والوضوح التنظيمي الجديد للبرمجيات المدعومة بالذكاء الاصطناعي كجهاز طبي يسرع من الاعتماد عبر إعدادات الرعاية. إقليمياً، تحافظ أمريكا الشمالية على الريادة الواضحة بسبب اختراق السجلات الصحية الإلكترونية الراسخ وقواعد السداد المواتية، بينما تسجل آسيا والمحيط الهادئ أسرع نمو على خلفية برامج الرقمنة واسعة النطاق والوصول المتزايد إلى البنية التحتية السحابية. لا تزال التحليلات الوصفية تمثل الحصة الأكبر من الإنفاق، لكن التحليلات المعرفية توسع سوق التحليلات السريرية في الرعاية الصحية القابل للعنونة من خلال أتمتة مهام التفكير عالية المستوى وتقليل عبء العمل على الأطباء.

النقاط الرئيسية للتقرير

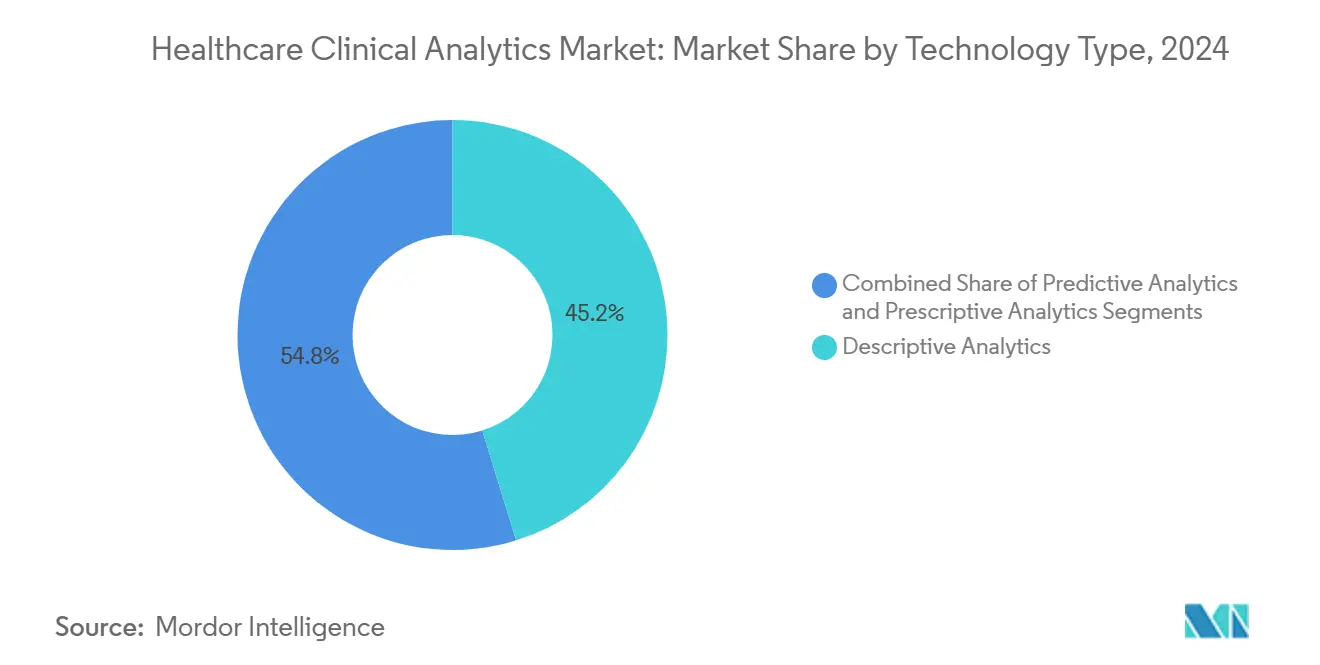

- حسب نوع التكنولوجيا، تصدرت التحليلات الوصفية بحصة إيرادات قدرها 45.2% في عام 2024؛ من المتوقع أن تتوسع التحليلات المعرفية بمعدل نمو سنوي مركب قدره 28.0% حتى عام 2030.

- حسب التطبيق، استحوذت التحليلات المالية على 34.7% من حجم سوق التحليلات السريرية في الرعاية الصحية في عام 2024، بينما من المتوقع أن تنمو إدارة الصحة السكانية بمعدل نمو سنوي مركب قدره 26.5% حتى عام 2030.

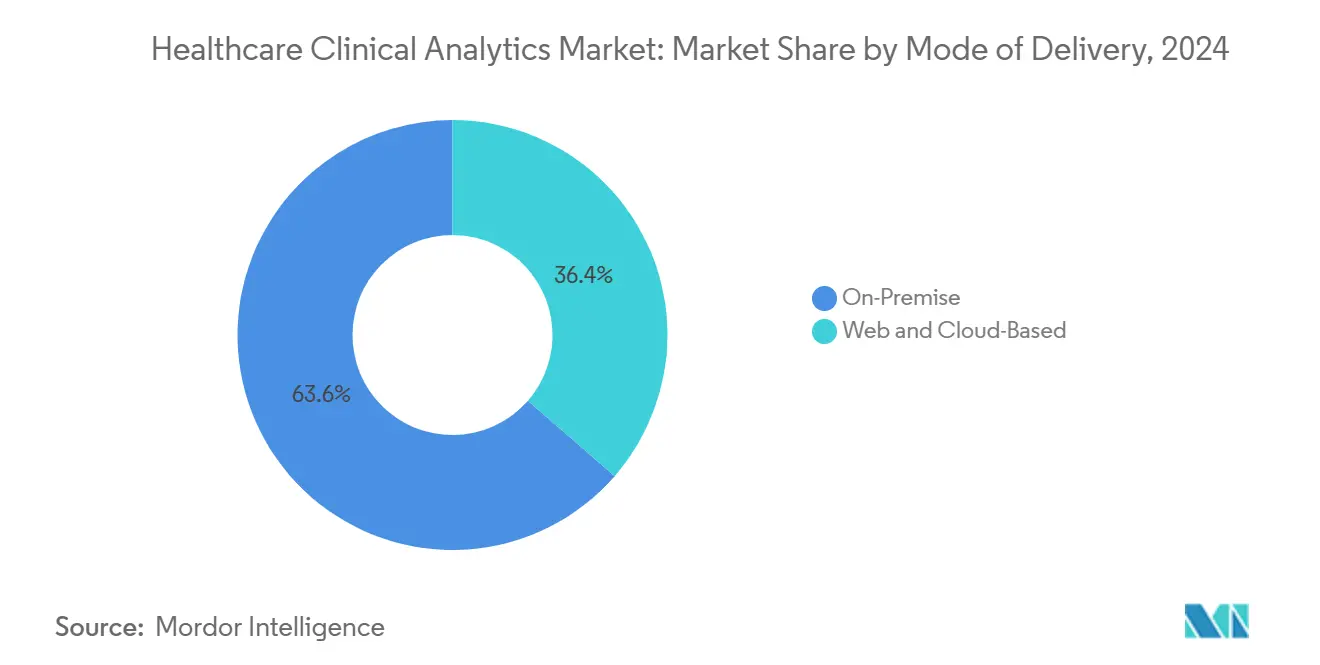

- حسب طريقة التسليم، مثل النشر المحلي 63.6% من حصة سوق التحليلات السريرية في الرعاية الصحية في عام 2024؛ من المتوقع أن ترتفع البدائل السحابية وSaaS بمعدل نمو سنوي مركب قدره 27.1% حتى عام 2030.

- حسب المنتج، هيمنت الخدمات على 54.9% من الإيرادات في عام 2024 وتبقى القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 23.0% على مدى فترة التوقعات.

- حسب المستخدم النهائي، ساهم مقدمو الرعاية الصحية بنسبة 36.4% من إيرادات عام 2024 ويتوسعون بمعدل نمو سنوي مركب قدره 24.7% بقوة مبادرات التحليلات على مستوى المؤسسة.

- جغرافياً، تهيمن أمريكا الشمالية على الإنفاق الحالي، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي حتى عام 2030.

اتجاهات ورؤى سوق التحليلات السريرية في الرعاية الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد العالي للسجلات الصحية الإلكترونية (EHR) | +4.20% | عالمي، مع ريادة أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| نضج منصات التحليلات المدعومة بالذكاء الاصطناعي/التعلم الآلي | +5.80% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الرعاية القائمة على القيمة وتفويضات السداد | +3.70% | أمريكا الشمالية الأساسية، مع انتشار إلى الاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| ضغط احتواء التكاليف على مقدمي الخدمات | +2.90% | عالمي | قصير الأجل (≤ 2 سنوات) |

| تغذية الأدلة من العالم الحقيقي من التجارب اللامركزية والافتراضية | +2.10% | أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| البيانات الاصطناعية والحوسبة الحافظة للخصوصية تفتح الدراسات متعددة المؤسسات | +1.90% | عالمي، مع التركيز التنظيمي في الاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد العالي للسجلات الصحية الإلكترونية

إن تركيب أنظمة السجلات الصحية الإلكترونية المعتمدة عبر المستشفيات والممارسات الطوافة يفتح بيانات المرضى الطولية القابلة للقراءة آلياً والتي تغذي سوق التحليلات السريرية في الرعاية الصحية. قلل مراقب التنبيهات المتقدم في Kaiser Permanente من الوفيات داخل المستشفيات بنسبة 20% بعد دمج خوارزميات تنبؤية داخل سير عمل السجلات الصحية الإلكترونية. تركز خرائط طريق البائعين الآن على وكلاء الذكاء الاصطناعي المدمجة سريرياً، مثل منصة Oracle Health من الجيل التالي، المقرر إصدارها على نطاق واسع في عام 2025، والتي تتضمن أتمتة مدعومة بالصوت ووثائق محيطة لتقليل وقت التسجيل. جهود التوحيد القياسي مثل FHIR تسهل كذلك قابلية التشغيل البيني للبيانات، مما يشجع على معايرة النتائج متعددة المؤسسات وتحليل فجوات الرعاية. مع استمرار المنظمين في مكافأة تقارير الجودة الرقمية، النتيجة هي تأثير كرة الثلج في قرارات شراء التحليلات المدفوعة بالسجلات الصحية الإلكترونية.

نضج منصات التحليلات المدعومة بالذكاء الاصطناعي/التعلم الآلي

أجازت إدارة الغذاء والدواء الأمريكية أكثر من 1000 جهاز طبي مدعوم بالذكاء الاصطناعي، وهو معلم يشير إلى الثقة التنظيمية في التعلم الآلي للاستخدام السريري.[1]إدارة الغذاء والدواء الأمريكية، "الأجهزة الطبية المدعومة بالذكاء الاصطناعي والتعلم الآلي (AI/ML)،" fda.govتعكس عمليات النشر في العالم الحقيقي هذا التفاؤل، على سبيل المثال، يحقق النموذج التنبؤي المبسط في ChristianaCare دقة 78% في وضع علامة على مخاطر الإعادة إلى المستشفى لمدة 90 يوماً مع الحفاظ على ثقة الطبيب من خلال وزن الميزات الشفاف. واجهات الذكاء الاصطناعي التوليدية مثل ChatEHR في Stanford Health Care تسمح للأطباء باستجواب الملفات بلغة طبيعية، مما يقلل من وقت استرجاع المعلومات ويحد من الإرهاق.[2]Vijay Pande، "ChatEHR يتيح للأطباء التحدث مع السجل الطبي،" med.stanford.edu القدرة على دمج البيانات متعددة الوسائط، مثل الصور والملاحظات وعلم الجينوم، تدعم اختيار العلاج الدقيق وتحفز الطلب طويل المدى عبر سوق التحليلات السريرية في الرعاية الصحية.

الرعاية القائمة على القيمة وتفويضات السداد

يربط الدافعون العموميون الآن السداد بتحسين النتائج الموثق، مما يكثف الطلب على تقسيم المخاطر ورؤى تكلفة الرعاية. أبلغت Aetna عن وفورات قدرها 660 مليون دولار أمريكي بعد توسيع نطاق العقود القائمة على القيمة المدعومة بلوحات معلومات تحليلية تسلط الضوء على الأعضاء عاليي المخاطر وتحسن مسارات الرعاية. يتمحور نموذج تعديل المخاطر المنقح V28 من CMS من الحجم إلى تقييم الشدة، مما يدفع مقدمي الخدمات إلى نشر تحليلات ترميز دقيقة تبرز الأمراض المصاحبة وتحمي سلامة الإيرادات. مع توسع الدفع مقابل الأداء، يتقارب الدافعون ومقدمو الخدمات حول أدوات البيانات المشتركة، مما يرفع الاعتماد عبر كل قطاع في سوق التحليلات السريرية في الرعاية الصحية.

ضغط احتواء التكاليف على مقدمي الخدمات

ارتفاع تكاليف العمالة ونقص الأطباء المستمر يجعل الكفاءة التشغيلية غير قابلة للتفاوض. أضاف مستشفى Texas Children's 20 مليون دولار أمريكي في هامش خدمات الأطباء من خلال إقران مقاييس الإنتاجية اليومية مع موازنة أعباء العمل التنبؤية. قللت أدوات الجدولة المدفوعة بالبيانات في MU Health Care من العمل الإضافي المتميز من خلال سيناريوهات التوظيف القائمة على القواعد، مما يدل على كيف تستخرج حتى المنظمات المتواضعة وفورات دولارية صعبة من التحليلات. مع ضغط التضخم على هوامش التشغيل، تسرع الحالات التجارية المدعومة بعائد الاستثمار من طرح التحليلات على مستوى المؤسسة، مما يعزز النمو في سوق التحليلات السريرية في الرعاية الصحية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خصوصية البيانات واختراقات الأمن السيبراني | -2.80% | عالمي، مع تركيز متزايد في الاتحاد الأوروبي | قصير الأجل (≤ 2 سنوات) |

| التكاليف المقدمة العالية للتكامل وإدارة التغيير | -1.90% | عالمي، خاصة يؤثر على مقدمي الخدمات الأصغر | متوسط الأجل (2-4 سنوات) |

| التحيز الخوارزمي وعدم القابلية للتفسير في البيئات السريرية | -1.40% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| الغموض التنظيمي حول تصنيف الذكاء الاصطناعي/التعلم الآلي SaMD | -1.10% | عالمي، مع مناهج إقليمية متنوعة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

خصوصية البيانات واختراقات الأمن السيبراني

ارتفعت هجمات برامج الفدية على المستشفيات مرة أخرى في عام 2024، مع استخدام الخصوم تكتيكات الابتزاز المزدوج التي تهدد كلاً من وقت التوقف والغرامات التنظيمية. رفع 90% من شركات علوم الحياة ميزانيات الأمن السيبراني في عام 2024، مما يؤكد حجم اليقظة المطلوبة الآن لحماية معلومات الصحة الشخصية. تفرض أطر الامتثال مثل اللائحة العامة لحماية البيانات في الاتحاد الأوروبي مواعيد نهائية صارمة لإخطار الاختراق وعقوبات قاسية تثني عن تبادل البيانات المفتوح، مما يحد من عمق تدريب الخوارزميات. يتبنى مقدمو الخدمات المتطلعون للأمام تقنيات الحفاظ على الخصوصية، مثل التعلم الفيدرالي والتشفير المتجانس، لتحقيق التوازن بين عمق التحليلات وتفويضات السرية. ومع ذلك، تضيف هذه الإجراءات زمن استجابة وتكلفة إضافية.

التكاليف المقدمة العالية للتكامل وإدارة التغيير

تستلزم عمليات طرح التحليلات للمؤسسات تكامل متعدد السنوات للتغذيات السريرية المباشرة وأنظمة الفواتير الموروثة ومستودعات المطالبات الخارجية. تفتقر المستشفيات الأصغر غالباً إلى الحاجز الرأسمالي لامتصاص رسوم التنفيذ أو الخبرة الداخلية لتحديث سير العمل. يمكن أن تتجاوز مصاريف الاستشارة والخدمات المدارة تكاليف ترخيص البرمجيات الأولية، مما يطيل فترات الاسترداد ويضغط أهداف عائد الاستثمار. بدون الرعاية على المستوى التنفيذي، يتخلف اعتماد الأطباء وتبقى الأدوات التنبؤية خاملة، مما يعزز الشك ويؤخر الاستثمارات التالية. يجمع البائعون الآن العقود القائمة على النتائج والنشر على مراحل، لكن عقبة التمويل لا تزال تحد من الطلب القابل للعنونة داخل سوق التحليلات السريرية في الرعاية الصحية.

تحليل القطاع

حسب نوع التكنولوجيا: التحليلات المعرفية تكتسب أرضاً على هيمنة الوصفية

مثلت التحليلات الوصفية 45.2% من الإيرادات في عام 2024، مما يؤكد أن معظم المنظمات لا تزال بحاجة إلى رؤية استعادية في خطوط الأساس للأداء قبل معالجة المهام عالية المستوى. التحليلات المعرفية، مع ذلك، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 28.0%، مما يؤكد دورها المحوري في رفع حجم سوق التحليلات السريرية في الرعاية الصحية الإجمالي لبائعي التكنولوجيا. مدفوعة بمعالجة اللغة الطبيعية والتفكير التوليدي، تركب المحركات المعرفية بشكل مستقل قيم المختبر ودراسات التصوير والملاحظات السريرية لاقتراح التشخيصات التفريقية. يعرض تجربة ChatEHR في Stanford Health Care كيف يمكن للواجهات المحادثة ضغط وقت مراجعة الملفات ورفع ثقة التشخيص. توجه إرشادات إدارة الغذاء والدواء المتطورة لدورة حياة المنتج الكاملة هذا المسار من خلال توضيح متطلبات التوثيق قبل التسويق للخوارزميات التكيفية.[3]مراكز خدمات Medicare & Medicaid، "نظرة عامة على نموذج تعديل المخاطر V28،" cms.gov

الزخم يعكس أيضاً توفير الوقت للأطباء المثقلين بالأعباء. عندما تملأ الخوارزميات مسبقاً الحقول المنظمة وتبرز الأوامر المتوافقة مع المبادئ التوجيهية، يستعيد مقدمو الخدمات دقائق وجهاً لوجه مع المرضى. يدمج عمالقة المنصات مثل Epic مساعدين لنماذج اللغة الكبيرة مباشرة داخل لوحة سير عملهم، بدلاً من إجبار الأطباء على التبديل بين بوابات تحليلية منفصلة. مع انتقال المخرجات المعرفية من تنبيهات مستوى لوحة القيادة إلى دفعات مضمنة داخل مجموعات الأوامر، يتضاعف المستخدمون النهائيون، مما يوسع القاعدة المنصبة لسوق التحليلات السريرية في الرعاية الصحية. البائعون الذين يطبقون قابلية التفسير على مخرجات النماذج وخرائط الحرارة والميزات المساهمة يساعدون في احتواء المخاطر الطبية القانونية وتسريع الموافقة المؤسسية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إدارة الصحة السكانية تتفوق على التحليلات المالية

تستمر التحليلات المالية في توفير أكبر كتلة إيرادات بنسبة 34.7% في عام 2024 لأن فرق دورة الإيرادات يجب أن تدافع عن السداد تحت قواعد الدافعين المتغيرة. ومع ذلك، تتسارع إدارة الصحة السكانية بمعدل نمو سنوي مركب قدره 26.5%، مما يوفر أقوى رفع لسوق التحليلات السريرية في الرعاية الصحية. يحدد تقييم المخاطر التنبؤي الانحرافات في مرض انسداد الرئة المزمن والسكري وفشل القلب الاحتقاني قبل وقت طويل من تكشف التفاقمات المكلفة. يحقق نموذج PropheSee من Accenture وCCS دقة تنبؤية 85% ويحقق وفورات سنوية قدرها 2200 دولار أمريكي لكل مريض سكري من خلال التوعية الاستباقية.

اختراق Medicare Advantage يتجاوز 70% من كبار السن المؤهلين، مما يحفز الكيانات المقيدة بسقف لتحمل مخاطر التكلفة النهائية. تتماشى لوحات معلومات تحسين جودة الرعاية مع مدفوعات مكافآت تقييم النجوم من CMS، مما يحفز وحدات التحليلات التي تتتبع إعادة الإدخال ودرجات HCAHPS والامتثال للأدوية. مع تكامل مجموعات البيانات للمحددات الاجتماعية وتغذيات الأجهزة المنزلية، يتعمق التقسيم من "التكلفة العالية" إلى تنسيق الإجراء التالي الأفضل الشخصي، مما يوسع حجم سوق التحليلات السريرية في الرعاية الصحية ويعزز ميزة المحرك الأول للمنصات السحابية الأصلية.

حسب طريقة التسليم: امتصاص السحابة يتسلق على ضمانات الأمان

لا تزال التركيبات المحلية تهيمن على 63.6% من إيرادات عام 2024، مما يوضح المخاوف الراسخة حول حضانة البيانات وضمانات وقت التشغيل. البدائل السحابية، مع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 27.1% وستمتص شريحة متنامية من حصة سوق التحليلات السريرية في الرعاية الصحية بحلول نهاية العقد. يقدر الأطباء الوصول المستمر إلى حوسبة الذكاء الاصطناعي التي تتوسع مرونة أثناء ارتفاعات موسم الإنفلونزا، بينما يقدر قادة تكنولوجيا المعلومات انخفاض المصاريف الرأسمالية ودورات تحديث النماذج الأسرع. المستشفيات التي تهاجر Epic إلى Amazon Web Services تبلغ عن تحسن أوقات المعالجة المجمعة واستعادة الكوارث المبسطة، رغم التجارب المختلطة مع السحب المنافسة تؤكد الحاجة لفرق دعم الرعاية الصحية المخصصة.

المخططات الهجينة تهيمن بشكل متزايد على طلبات العروض حيث تبقى معرفات المرضى الحساسة في مكان محمي، لكن مجموعات البيانات المجهولة الهوية والمهندسة الميزات تتدفق بسلاسة إلى مقاعد عمل الذكاء الاصطناعي السحابية. مثل هذه الهياكل المقسمة تفتح عمق الخوارزميات دون انتهاك HIPAA أو GDPR. مع نضج نماذج المسؤولية المشتركة، تهدئ الشهادات مثل HITRUST CSF مخاوف المخاطر على مستوى مجلس الإدارة. وبالتالي، يصبح النموذج المرن للدفع حسب الاستخدام جسراً مالياً للمستشفيات متوسطة الحجم المستبعدة سابقاً من سوق التحليلات السريرية في الرعاية الصحية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: الخدمات ترسو الإيرادات مع تضاعف التعقيد

استحوذت الخدمات على 54.9% من إنفاق عام 2024 وتستمر في النمو بمعدل نمو سنوي مركب قدره 23.0%، مما يسلط الضوء على الخبرة العملية المطلوبة لتشغيل التحليلات المتقدمة. تشمل خرائط طريق التنفيذ مراجعات جودة البيانات وتطبيع تغذية HL7 وورش عمل اعتماد الأطباء، وهي مهام نادراً ما تُحل بالبرمجيات وحدها. تحقق درجات Best in KLAS الرائدة في الفئة من Innovaccer 94.5 لـ CRM و95.9 لتعديل المخاطر، مثل تلك الناتجة من خدمات استشارية مجمعة ترشد العملاء من التجريب إلى التوسع. تمثل الأجهزة شريحة متواضعة من سوق التحليلات السريرية في الرعاية الصحية. ومع ذلك، تجدد النماذج الذكية كثيفة الحوسبة الطلب على العقد المسرعة بـ GPU والتخزين عالي السرعة في مختبرات الأشعة وعلم الأمراض وعلم الجينوم.

عقود الخدمات المدارة المتكررة تحبس الهوامش طويلة الأجل، وتغطي إعادة تدريب النماذج وترقيع الأمان ومعايرة مؤشرات الأداء الرئيسية. البائعون الذين يوائمون جداول الرسوم مع معالم النتائج (على سبيل المثال، تقليل إقامة الإنتان) يخلقون دورة فاضلة من النجاح المشترك، مما يحكم الاحتفاظ بالعملاء. في الوقت نفسه، يقاوم مقدمو البرمجيات الخالصة بقابلية التكوين منخفضة الكود، لكن الكثيرين لا يزالون يعتمدون على شبكات الشركاء للتكامل الأخير. هذه الديناميكيات تضمن أن خط الخدمات سيبقى محرك الإيرادات الرئيسي وحاجز الدخول عبر سوق التحليلات السريرية في الرعاية الصحية.

حسب المستخدم النهائي: زخم مقدمي الخدمات يحافظ على توسع النظام البيئي

حقق مقدمو الخدمات 36.4% من إيرادات عام 2024 وتفوقوا على جميع المشترين الآخرين بمعدل نمو سنوي مركب قدره 24.7%، مما يعزز أولويتهم في تشكيل خرائط الطريق الوظيفية. يشهد طاقم الفراش تأثيراً مباشراً على المرضى، لذا يدعمون بسرعة الفرز المساعد بالذكاء الاصطناعي وتنبيهات التدهور التي تتجنب نقل وحدة العناية المركزة. مكاسب الإنتاجية في Texas Children's تجسد كيف يتحسن استخدام الكتل الجراحية وإنتاجية العيادات الخارجية عندما تترجم لوحات المعلومات البيانات الخام إلى عناصر عمل قابلة للربط.

يسعى الدافعون الآن للتكافؤ، متجهين إلى تحليلات تركز على الأعضاء تقلل من الإدخالات التي يمكن تجنبها وتعلم الثغرات في الفحوصات الوقائية. عروض Medicare Advantage تتوقف على ترميز المخاطر الدقيق ورفع تقييم النجوم، وهي نتائج مستحيلة بدون بيانات دقيقة شبه في الوقت الفعلي. شركات علوم الحياة تتابع شراكات الأدلة من العالم الحقيقي، مما يرخص مستودعات سريرية مجهولة الهوية لتسريع توظيف التجارب والمراقبة بعد التسويق. هذه التعاونات متعددة أصحاب المصلحة تنتفخ بإجمالي سوق التحليلات السريرية في الرعاية الصحية القابل للعنونة بينما تشجع أيضاً نماذج البيانات المشتركة التي تبسط تبادل الرؤى عبر الصناعات.

تحليل الجغرافيا

تبقى أمريكا الشمالية المساهم الإقليمي الأهم، مدفوعة بالبنية التحتية المتقدمة لتكنولوجيا المعلومات واختراق السجلات الصحية الإلكترونية الواسع والحوافز المحددة جيداً للسداد. استحواذ Epic على 42.3% من أسرة الرعاية الحادة الأمريكية يؤكد مزايا الحجم التي تعود على قادة التكنولوجيا القادرين على تجميع التحليلات بسلاسة داخل سير العمل الحالي. في الوقت نفسه، إصلاح الدفع الفيدرالي وتمويل منح الأمن السيبراني يحافظ على التخصيص المستمر للرأسمال نحو ترقيات الذكاء الاصطناعي التي تنمي سوق التحليلات السريرية في الرعاية الصحية.

تتسارع أوروبا وراء لوائح الصحة الرقمية المعلمية مثل مساحة البيانات الصحية الأوروبية وقانون الذكاء الاصطناعي في الاتحاد الأوروبي، كل منها يتطلب قابلية التشغيل البيني وشفافية الخوارزميات. قانون استخدام البيانات الصحية في ألمانيا ومسارات التحقق السريري المعززة في فرنسا تغذي شبكات البحث عبر الحدود، وإن كان مع ضمانات GDPR الصارمة التي تشكل نماذج نشر البائعين. هذه المبادرات تشجع بحيرات البيانات الموحدة التي تدعم التحليلات على نطاق السكان، مما يعزز مساهمة المنطقة متوسطة الأجل للنمو العالمي.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب حيث تمول الحكومات في الصين والهند واليابان البنية التحتية السحابية وخطوط مواهب الذكاء الاصطناعي ومخططات الهوية الصحية الوطنية. التحديث في القطاع العام، مثل مكون الصحة في رؤية السعودية 2030، يوضح المثال. يؤسس سيولة البيانات الأساسية، موسعاً سوق التحليلات السريرية في الرعاية الصحية عبر المستشفيات العامة والخاصة. التحديات تبقى حول أنظمة الإرث المتفرقة وتطوير مهارات القوى العاملة، لكن ممرات الاستثمار المستهدفة وواجهات الذكاء الاصطناعي باللغة المحلية تسد فجوات الاستعداد بوتيرة.

المشهد التنافسي

تظهر الساحة التنافسية توحيداً معتدلاً. بائعو السجلات الصحية الإلكترونية الحاليون يدمجون التحليلات، بينما المتخصصون الخالصون يتودون للشراكات لتضخيم التوزيع. يستمر Epic في ترجمة الحجم إلى مكاسب حصة، بمساعدة نظام API البيئي وأصول المعايرة عبر العملاء. يستثمر Oracle Health بكثافة في وحدات الذكاء الاصطناعي من الجيل التالي لكن يواجه بصمة أمريكية متقلصة بعد عدة خسائر عقود بارزة، مما يوضح مخاطر التنفيذ حتى مع البحث والتطوير القوي. قدم InterSystems وGoogle وGE HealthCare كل منهم إضافات ذكاء اصطناعي توليدية، مؤكدين على تجارب مدمجة في سير العمل بدلاً من لوحات معلومات مربوطة.

الاستحواذات توضح طيراناً إلى منصات شاملة، مثل شراء Arcadia لـ CareJourney، الذي يضيف دقة مطالبات الدافعين إلى تحليلات السكان المتمركزة حول مقدمي الخدمات. شراء Innovaccer لـ Humbi AI يقوي الرؤية الاكتوارية للكيانات التي تتحمل المخاطر. استثمار رأس المال الجريء برد نسبة إلى ذروات 2021، لكن رأس المال لا يزال يتدفق إلى مناطق متخصصة مثل تحليلات الأورام ودمج إشارات مراقبة المرضى عن بُعد ومجموعات أدوات تخفيف التحيز. البائعون الذين يبرزون مصنوعات ذكاء اصطناعي قابلة للتفسير ويثبتون تأثيراً سريرياً قابلاً للقياس يحصلون على تفضيل الشراء، خاصة حيث يسعى كبار مسؤولي المعلومات لتخفيف التدقيق التنظيمي.

تستمر فرص المساحة البيضاء في المجالات المحرومة مثل أتمتة دورة إيرادات المستشفيات المجتمعية وقابلية التشغيل البيني للبيانات في الإعدادات منخفضة الموارد ومحركات الذكاء التنظيمي التي تجمع تلقائياً سجلات تغيير الخوارزميات لتقديمات إدارة الغذاء والدواء. حواجز الدخول تشمل تجزئة بيانات النظام الصحي ودورات المبيعات الممتدة. مع ذلك، ستتكثف تأثيرات الشبكة مع مشاركة المزيد من مقدمي الخدمات في شبكات التعلم المشتركة التي تعايِر النتائج وتنشر نماذج أفضل الممارسات عبر سوق التحليلات السريرية في الرعاية الصحية.

قادة صناعة التحليلات السريرية في الرعاية الصحية

-

IBM

-

شركة Cerner

-

Allscripts Healthcare Solutions

-

Oracle

-

McKesson (Ontada)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: طرح Stanford Health Care برنامج ChatEHR، مما سمح لـ 33 طبيباً بالاستعلام عن سجلات المرضى بلغة طبيعية أثناء تجريب محدود.

- مارس 2025: أضاف Epic Systems 176 مستشفى متعدد التخصصات و29,399 سريراً في عام 2024، مما عزز حصته في الرعاية الحادة الأمريكية إلى 42.3% بينما تنازل Oracle Health عن 17,232 سريراً.

- مارس 2025: كشف InterSystems عن IntelliCare في HIMSS25، باستخدام الذكاء الاصطناعي التوليدي لتبسيط توليد ملاحظات اللقاءات واختيار رموز الفواتير.

- مارس 2025: وسع Google نماذج MedLM الأساسية وأطلق Vertex AI Search للرعاية الصحية، مما منح المطورين واجهات برمجة تطبيقات استرجاع سريرية معبأة مسبقاً.

- يناير 2025: استحوذت Innovaccer على Humbi AI لتعميق الذكاء الاكتواري داخل سحابة الذكاء الصحية.

نطاق تقرير سوق التحليلات السريرية في الرعاية الصحية العالمي

حسب نطاق التقرير، تستخدم التحليلات السريرية في الرعاية الصحية البيانات الطبية في الوقت الفعلي لتوليد الرؤى واتخاذ القرارات وزيادة الإيرادات والتوفير في التكاليف. تنفيذ التحليلات السريرية في المنظمات يؤدي إلى تقليل أخطاء الأدوية وتحسين الصحة السكانية وتوفير التكاليف للمنظمات. ينقسم سوق التحليلات السريرية في الرعاية الصحية حسب نوع التكنولوجيا (التحليلات التنبؤية والتحليلات الوصفية والتحليلات الوصفية)، والتطبيق (الرعاية الصحية الجودة وإدارة علاقات العملاء وتقييم أداء العاملين في الرعاية الصحية وإدارة وتنسيق بيانات المستشفى/السريرية)، وطريقة التسليم (محلي وويب وقائم على السحابة)، والمنتج (الأجهزة والخدمات والبرمجيات)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التحليلات التنبؤية |

| التحليلات الوصفية |

| التحليلات الوصفية |

| تحسين جودة الرعاية |

| إدارة علاقات العملاء |

| تقييم أداء القوى العاملة |

| إدارة وتنسيق بيانات المستشفى/السريرية |

| محلي |

| ويب وقائم على السحابة |

| الأجهزة |

| البرمجيات |

| الخدمات |

| مقدمو الرعاية الصحية |

| دافعو الرعاية الصحية |

| علوم الحياة ومنظمات البحوث التعاقدية |

| الحكومة/وكالات الصحة العامة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع التكنولوجيا | التحليلات التنبؤية | |

| التحليلات الوصفية | ||

| التحليلات الوصفية | ||

| حسب التطبيق | تحسين جودة الرعاية | |

| إدارة علاقات العملاء | ||

| تقييم أداء القوى العاملة | ||

| إدارة وتنسيق بيانات المستشفى/السريرية | ||

| حسب طريقة التسليم | محلي | |

| ويب وقائم على السحابة | ||

| حسب المنتج | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية | |

| دافعو الرعاية الصحية | ||

| علوم الحياة ومنظمات البحوث التعاقدية | ||

| الحكومة/وكالات الصحة العامة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم المتوقع لسوق التحليلات السريرية في الرعاية الصحية بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 42.10 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 20.96%.

أي تكنولوجيا تحليلات تتوسع بأسرع وتيرة؟

من المتوقع أن تنمو التحليلات المعرفية بمعدل نمو سنوي مركب قدره 28.0%، مما يعكس الطلب المتزايد على أدوات التفكير السريري المدعومة بالذكاء الاصطناعي.

لماذا مقدمو الرعاية الصحية هم أكبر مشتري منصات التحليلات؟

يحقق مقدمو الخدمات فوائد سريرية ومالية فورية، حيث يمثلون 36.4% من إيرادات عام 2024 بينما يتقدمون بمعدل نمو سنوي مركب قدره 24.7% حتى عام 2030.

بأي سرعة تنمو عمليات النشر القائمة على السحابة؟

نماذج السحابة وSaaS في مسار للحصول على معدل نمو سنوي مركب قدره 27.1% مع جعل شهادات الأمان والحوسبة المرنة لها جاذبية متزايدة.

ما القيد الرئيسي الذي يمكن أن يبطئ الاعتماد المستقبلي؟

تهديدات خصوصية البيانات والأمن السيبراني تثقل بشدة، فارضة تكاليف امتثال إضافية وتقليل الاستعداد لمشاركة البيانات الحساسة.

أي منطقة تقدم أسرع نظرة نمو؟

تقود آسيا والمحيط الهادئ في معدل النمو السنوي المركب لأن برامج الرقمنة الوطنية تحجم البنية التحتية للسجلات الصحية الإلكترونية والقدرة السحابية عبر الأسواق الناشئة.

آخر تحديث للصفحة في: